Wingstop vs Chipotle——两种快速休闲餐厅模式的增长逻辑与运营对比(上篇 Wingstop)

谁从达美乐 Pizza 手中接过了新时代快速休闲餐厅(Quick Service Restaurant/Fast Casual)的成长性王座?最具话题性的莫过于鸡翅连锁加盟店 Wingstop 和奇波雷墨西哥烧烤了。这两支飚股曾经在疫情开始之后(以 2020 年 3 月底部开始算)大幅飙升 225% 和 242%!其后又随成长股大幅下调 56% 及 32%!这两支公司代表着两种不同的经营理念:Wingstop$Wingstop.US 经营历史从 1994 年开始,加盟店模式,主打外送和自取,最小化堂食,轻资产,重门店与广告运营,力图做到单店单年收入(AUV)的持续快速增长并以此吸引高速的全球店数扩张。而 Chipotle 的经营则从 1993 年开始,直营店模式,主打极简餐单,有机无添加食材,重视人才留存与培养,重视数字化带来的整体效率提升。两家都是业内执行力顶级的公司,本篇试图通过分别分析与比较来审视当前两者的投资价值。

Wingstop

Wingstop 店如其名,是一家做鸡翅的加盟式连锁餐厅。以美国或西方的饮食习惯,曾经鸡翅这种食品并不是鸡身上的可食用部位。直到 1964 年,纽约州布法罗的 Anchor Bar 为他们店里的观看体育赛事的顾客发明了多汁的炸鸡翅这一食品后,鸡翅才开始登上美国人的餐桌。

而 Wingstop 创始人 Antonio Swad 却是第一个将鸡翅做成一门能获利的餐饮生意的人。鸡翅这个点子对于 Swad 来说,既有灵感也有必然。他在创始 Wingstop 之前经营着一家有四家分店的比萨饼店 Pizza Patron。这家店为其提供了稳定的现金流。Pizza 的特点是什么?食材简单,制作方便,适合外送。而当做鸡翅餐厅的灵感闪过时,Swad 马上意识到这是个好生意,因为比萨饼店的优势在鸡翅上更加凸显:食材更简单(只有一种且不需要生鲜),制作更快(油炸),更适合外送(鸡翅是派对食品,而非正餐)。

从创始前在自家客厅炸鸡翅和制作酱料,到组建团队亲自设计区域性广告词(往往带有强烈的西班牙特色和拉近与熟客关系的独特自己人幽默风格),到与大宗商品(冷冻鸡翅)供应商谈判价格锱铢必较,设计加盟店运营的详尽手册,模块化设计从而减低开店建设成本等。每一个环节都倾注了 Swad 把所有加盟商当做自己人的心思。加盟者不用担心自己的成本会否过高,也不用担心广告和宣传,一切都交给 Swad 的系统。

经过 9 年时间的耕耘,Swad 已经将 Wingstop 业务拓展到 90 多家加盟店。2003 年,他将自己成功搭建的初具规模的 Wingstop 卖给了私募投资者 Gemini。Gemini 再在 2010 年转手卖给另一家私募投资者 Roark Capital。2015 年 Wingstop 以成长到 745 家餐厅的规模成功在纳斯达克上市,募资一亿美元,当天飙涨 60%。

值得一提的是:2014-15 年美国迎来了休闲快速餐厅 IPO 潮:先后有烤鸡店 EL Pollo Loco(LOCO),希腊餐厅 Zoe’s Kitchen(ZOES),汉堡包餐厅 Shake Shack(SHAK)等。这些公司不是深陷亏损(Shake Shak),就是为极速扩张承担过多债务(Zoe’s Kitchen,已被私募收购),或是既有债务问题,又有利润问题(LOCO)。开餐厅不是件容易的事,即使你已经成功 IPO。

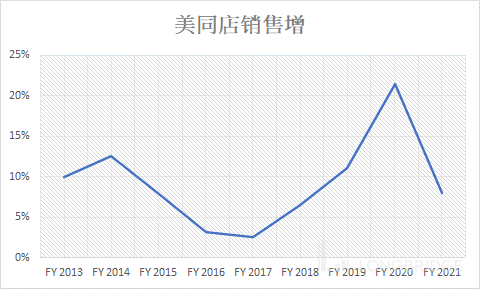

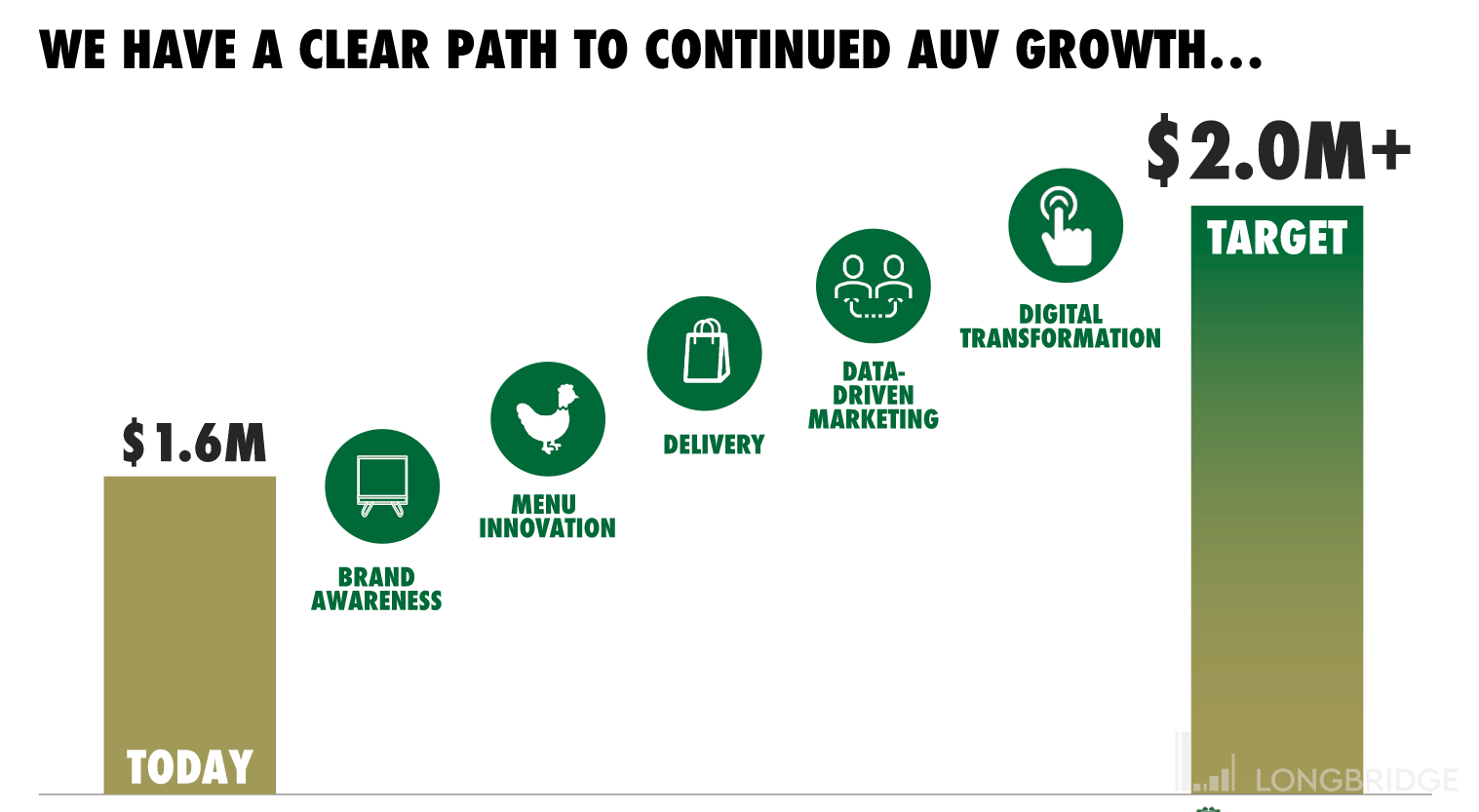

时至今日,Wingstop 已经拥有全球超 1700 家店,14 种口味。但公司的开发和运营策略还带有早期创始人 Swad 的影子。这就是为什么现在公司虽然是会计(没有对会计不敬的意思)当 CEO,公司的前景仍然受到投资者的追捧的原因。Wingstop 的远景是不断提升单店营业额,进一步提升经营效率,提升每个加盟商的利润所得和财务上的成功,从而通过店数扩张增加公司的远期加盟收入。公司的长远目标是美国 4000 家店,国际 3000 家。截止到 2021 财年底,Wingstop 已经连续 18 年录得同店销售额同比增长。公司的目标仍然是维持每年同店销售的增长。

收入模式

Wingstop 有一部分的自营餐厅,绝大部分的餐厅是加盟模式(98% 的餐厅)。

加盟模式的品牌持有者一般收取三项费用:加盟费,特许权使用费和广告基金。

其中加盟费是一次性的门票钱,不需要过多解释。在公司成长阶段,这个费率定太高或太低都不适合。如果太高则会劝退潜在的加盟商:因为加盟商的初期投资相当大。美国一家餐厅的装修等初始费用一般都要大几十万,加上初始备货等已经是一笔沉重的投资。而如果太低则会在扩张阶段减少一大部分主力收入。

广告基金则是一笔以集团统一打全国和区域统筹宣传的费用。这笔钱如果去查财报其实不能算收入。因为几乎全部会花到打广告上,品牌主并不会从中牟利。一般全国广告开支要用到 2.5% 左右,区域性广告也在 2.5% 左右。Wingstop 的广告基金收费从 2022 年期从 5% 提升到 6% 则是为了更进取扩张做准备。广告基金这一项也无需太多说。

最后这个特许权使用费(Royalty)则是每个店收入需要上缴品牌商的百分比。在适当范围内,这个比例当然对于品牌主是越高越好。因为与成本项如广告基金不同,这个分成百分比是分收入。如果加盟商的生意额高,往往可以轻易抵消一两个点的 Royalty 分成并且不打击积极性。所以某种程度上说特许权使用费的高低可以反映一家餐饮品牌的品牌价值。上图可见通常这个抽成范围在 4-6% 之间。其中赛百味两年前将加盟费从 8% 调高至 10%,加盟餐厅怨声载道,纷纷退出。2015-2020 年赛百味全美餐厅数从 27000 家大幅缩减至 22000 家。赛百味有其他的问题,但是这个 royalty 的分成是最重大问题之一。

Wingstop 的 60% 的订单来自数字渠道,公司愿景是 100% 数字渠道订单。数字渠道接单可以直接省略收银和人工收单过程,可以将人力完全花在食品制作和送餐等地方。数字渠道订单单价平均比人工接单高 5 美元。

其他收费与加盟商关系

品牌主与加盟商的关系是相互依存的。长期来说,只有加盟商在品牌提供的平台上赚到了钱,品牌才能繁荣。对于成长期的餐饮品牌,让加盟商赚到钱(比竞争品台赚的回报更高)才能直接获得更高的特许权收入,并且吸引更多的加盟店数,从而增加加盟费与更高的特许权收入。在美国,Wingstop 的平均加盟商拥有 6 家餐厅,与品牌的合作平均时长是 12 年。达美乐的平均加盟商拥有 8 家餐厅,与品牌的合作平均时长更加达到 18 年。

成功的餐饮品牌应该把加盟商当做自营的店长一样培养与珍惜。因为通过自然淘汰的留存加盟商都是最有经营能力与热情,且更有可能增加开店数的人才。

在此前提下,如果品牌商当做自己人,就不会为其增加各项杂费的负担。

我举个麦当劳 2020 年的实际反面例子:

(参考来源:Is McDonald's Making a Mistake by Raising Its Franchise Fees? | The Motley Fool)

麦当劳取消为儿童餐(开心乐园餐 Happy Meal)给加盟商提供的每年每家店 3600 美元的补贴

麦当劳的员工培训学费曾经是麦当劳公司单独承担的成本,从 2020 年起开始,加盟餐厅每年支付一半,即每家店每年 3500 美元的培训基金收费;

一次性提升麦当劳整体的支付科技软硬件成本。麦当劳预计这部分系统升级费用在 7000 万美元左右,决定 2021 年向每家加盟餐厅收取 5000 美元费用。

以上三项收费加起来 12000 美元左右。当年平均的加盟餐厅单店经营利润估计在 15 万美元左右。这个负担就相当于直接把加盟商的利润砍了 8%。

虽说这个收费可以为麦当劳带来 36000 家店 *12000 美元=4.32 亿美元额外,甚至可以提升麦当劳的短期利润和利润率。但是这部分的费用只是单纯的经济转移,对于加盟商餐厅的收入并不会有提振作用(即是开支而不是投资),因此长期只会赶走一部分有运营压力或者有其他可比较投资回报的加盟商。比方说:一家加盟餐厅每年的现金成本如食材进货,耗材,员工人工等现金投资是 40 万美元(麦当劳一般拥有餐厅物业,租金是从加盟餐厅的营业额中直接扣点),每年 15 万美元的现金回报率就是 37.5%。受到这次 12000 影响后,现金回报率下降至 34.5%,下降 3 个点。别忘了这还是在疫情期间,疫情期间及经济重开后,人力成本飞升,加盟商的现金回报进一步下降。这时看到 Wingstop 提供第二年 50%+(来自 Wingstop 年报数字)的现金回报率,难道不动心吗?

所以说,餐饮品牌一定要把加盟商当自己人对待及培养,形成良性循环。

成本,调节能力与模式特点

加盟式餐饮集团的业务模式决定了收入部分,尤其是加盟店收入部分,扣除广告收入后(假设广告收入 100% 转化为开支),几乎没成本。自营餐厅则几乎所有经营费用都计入公司的成本项。

因此 Wingstop 这种加盟式餐饮集团是一个轻资产且经营杠杆较高的业务模式。但是这种模式在扩张至成熟阶段或者经济衰退时期的抗压性也较弱。为何这么说?因为收入成长引擎有两个:单店收入 AUV 的持续增长 * 新开店数增长。一旦这两个驱动力转弱,公司并没有重资产模式餐饮公司的调解能力。

上文提到麦当劳在美国的餐厅物业基本上都是集团自有物业,然后以抽点形式向加盟商从收入中扣除。因此,把麦当劳当做一个投资物业房地产公司而非餐饮公司也并无不妥。2015 年中,根据华尔街日报的调查(Discontent Simmers Among McDonald’s Franchisees - WSJ),麦当劳在此前 7 年合共将租金抽点提高了整整 3 个点至最多为加盟商收入的 16%!而当时一般其他收取加盟商租金的快餐公司的抽点,或者加盟商直接支付地主的租金仅为 6-10%(比如达美乐约 9.5%)。

麦当劳为何这么横?因为截至 2015 年 6 月时,麦当劳的同店销售额已经连续 6 个季度下滑。幸亏他们的工具箱里面有租金调节这个工具,直接加租金,使得麦当劳股价在 6 个季度内持平,并没有因同店销售下降而下跌。

如果说麦当劳是重资产房地产投资公司,那么达美乐就是重资产食品制造生产企业。达美乐加盟商采购的食材几乎全部是达美乐母公司自己生产的(对,就是面团这些食材),这个模式在餐饮企业中也是比较罕见的。达美乐的供应链业务(食材加工)收入占到了总收入的 59%。这部分业务的 EBITDA 利润率在 8.5-9% 之间,扣除折旧大约 2.5%,仍然有 6-6.5% 的分部经营利润。生意好的时候,达美乐不指望这个食品加工业务挣钱。但生意萎缩的时候,这 6% 就是一个非常有用的调节工具。达美乐的经营优于麦当劳,但是仍然在 2021 年的 3 季度迎来了 10 年来的首次同店销售收入下降(看 2 年还是增)。这个时候,如果达美乐把卖给加盟商的食材的利润率加个 0.5%,就能抵御 0.5% 的同店销售下跌。

从上面麦当劳和达美乐的例子可以看出,虽然重资产导致两家公司的 ROIC 可能不如 Wingstop,但是他们由于都有自己的调节工具,抗经济衰退能力却更强。近期的熊市让我们谦卑地认识到:没有什么高成长的业务模式会永远性感。然而,由于发展阶段的不同,Wingstop 仍在快速扩张期,AUV 的增速也维持良好,轻资产模式也许更适合这个阶段的发展。

历史财务数据与近期趋势

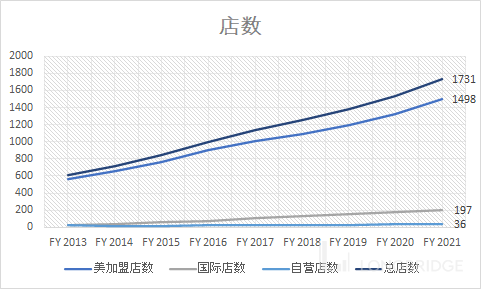

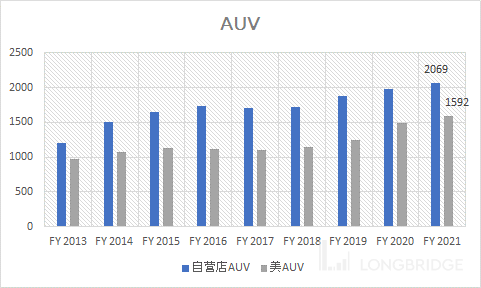

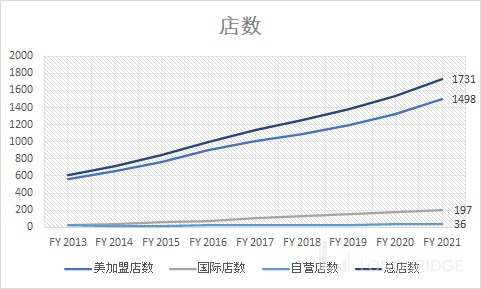

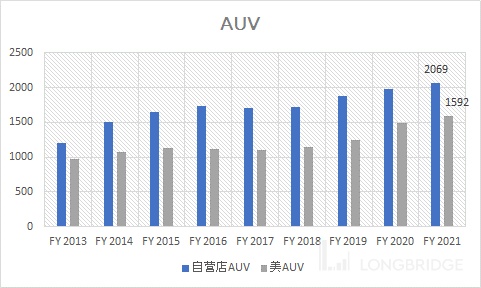

以上三图分别是店数,AUV 和同店销售增速。

店数中只有 20-30 家是自营店。这个自营店数不会有太大的增减。因为其中许多自营店是用作调节加盟店的缓冲区。即:如果某家加盟店想要退出,公司就会接手做自营,而做一段时间之后可以等到有兴趣扩张的加盟商或者新加盟商有兴趣接手在授权出去变成加盟店。

自营店(只有美国有,海外一律全加盟)的营业额占比在最近年度 2021 财年仅 3%。

另外从这张图表之中可以看出公司得到策略执行重心是在国内而非国际。国际店数在过去 8 年间仅增加 176 家,平均每年仅开店 22 家,可以说相当的节制。海外加盟是通过区域主授权(master franchise)的形式开展。对于有 12 个国家市场的 Wingstop 来说,这个开店速度可以说是非常缓慢。用区域授权的形式好处是,可以与有当地运营经验的搭档合作,坏处就是扩张速度无法把控,增速会较慢。对于海内外都还有几千家店空间的市场天花板来说,慢点扩张的优劣亮面看。

美国内加盟店数过往 8 年的 CAGR 是 13%,维持如此可观增速的后盾是强劲的 AUV 增速与绝对值。

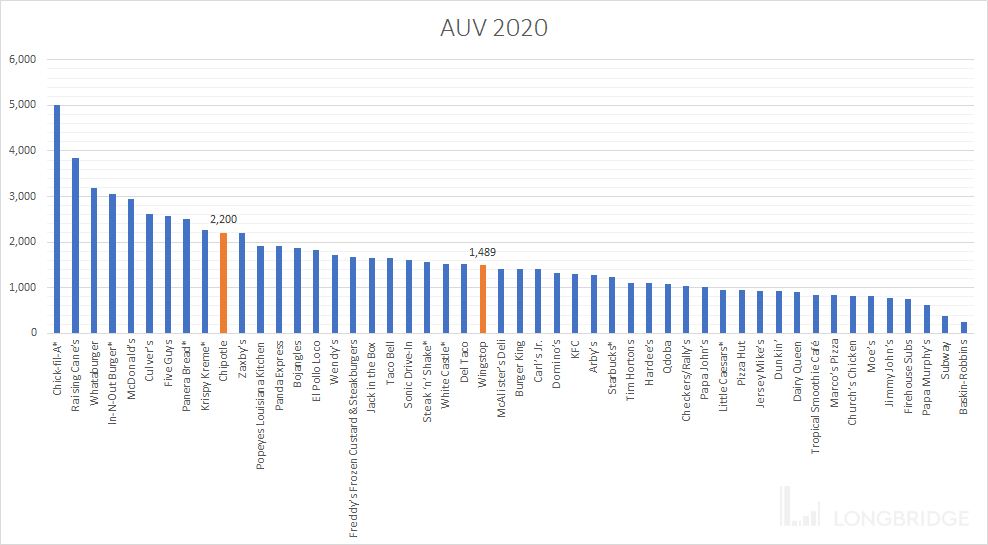

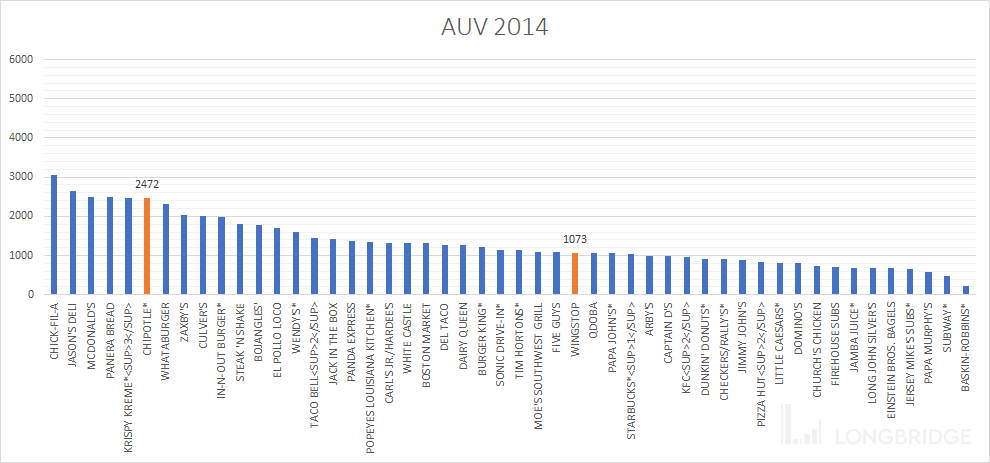

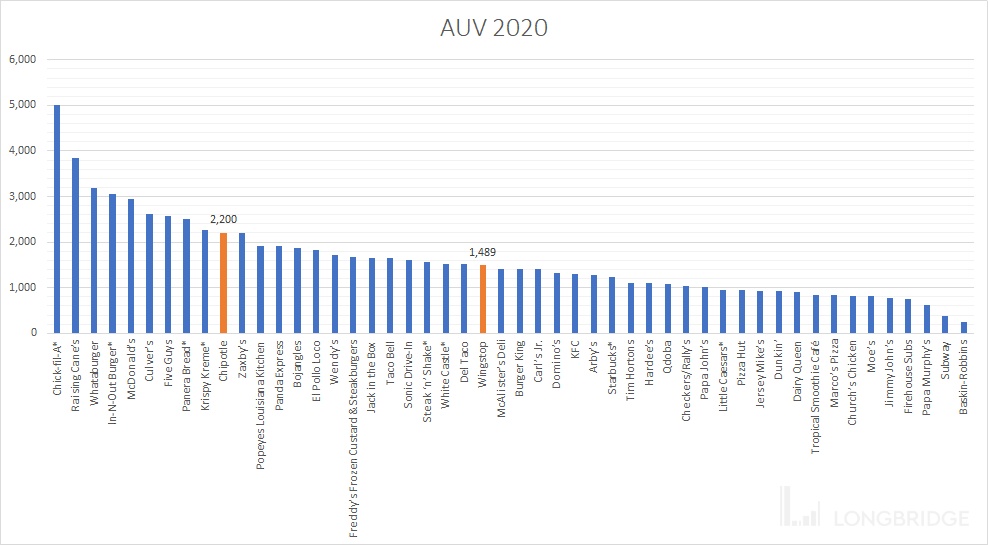

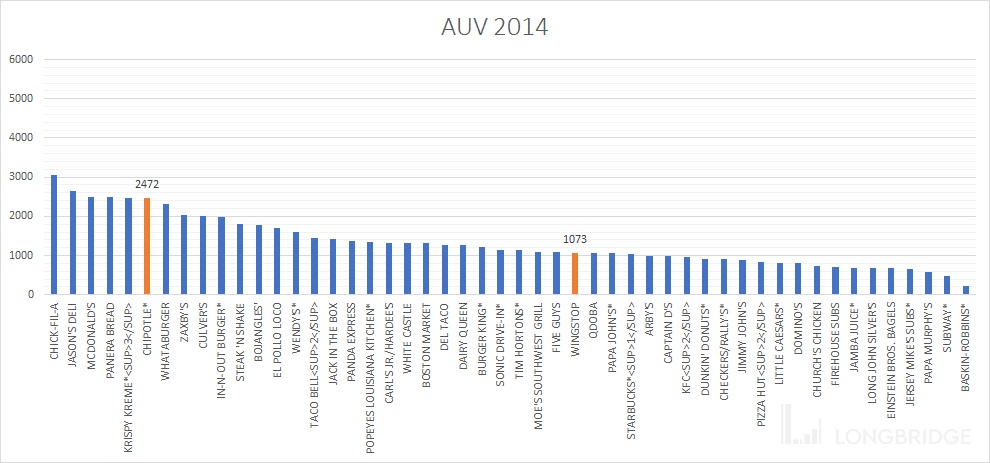

上图数据来之美国 QSR 杂志的年度 50 强 QSR 餐饮企业的 AUV 统计(其中部分打星号的名字有 QSR 的估算数据)。我挑选的 2020 年和 2014 年,主要想观察行业和具体公司的长期趋势。具体发现如图:

首先美国 QSR/快速休闲餐饮行业的整体 AUV 在 6 年间有了显著的提升:2014 年前 50 大餐厅的店均营业额 AUV 为 115 万美元,而到了 2020 年则已经上升至 142 万美元。行业整体 AUV 的 CAGR 已经有 3.6%(高于这六年间美国 GDP 增速 CAGR 2.8%)。

其次前 50 强餐厅的 AUV 分化明显。餐饮品牌之间由于售卖商品单价和客单价的差异,网上与线下销售占比,以及店面面积的差异等会有一些显著的横向差异。但是如果在一段长时间内,餐饮品牌的纵向比较,则是提升得越多证明运营能力越强。

比如明星餐厅 Chick-Fil-A 在六年间单店营业额从 300 万美元飙升至 500 万美元。(可惜他们并无公开市场股票)他们已经成为全美第三大餐饮连锁(仅次于麦当劳与星巴克),而可能是最赚钱的餐饮企业。其他一些主要企业如星巴克 6 年间的 AUV 增了 20%+,热门烘焙店 Panera Bread 无增长,达美乐增了 64%,而赛百味则下跌了 21%!(可怜的赛百味既关店又跌 AUV)

我们专栏的两支股票:奇波雷跌 11%,Wingstop 增 39%。

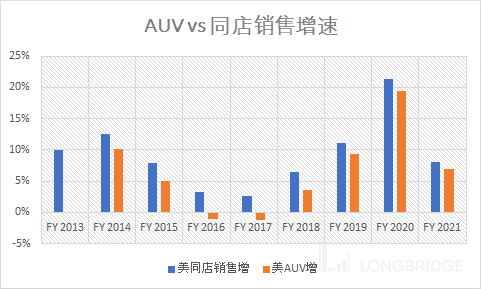

AUV 是一个比同店销售更重要的参数。因为这个参数包括了店数增减效应叠加同店销售的增减。处在扩张期的餐饮连锁,新店在当年有一定占比,所以 AUV 的增速一般低于同店销售增速:

在同店销售最弱的 2016 及 2017 财年,Wingstop 的 AUV 增速为负值(两年均为-1.2%)。

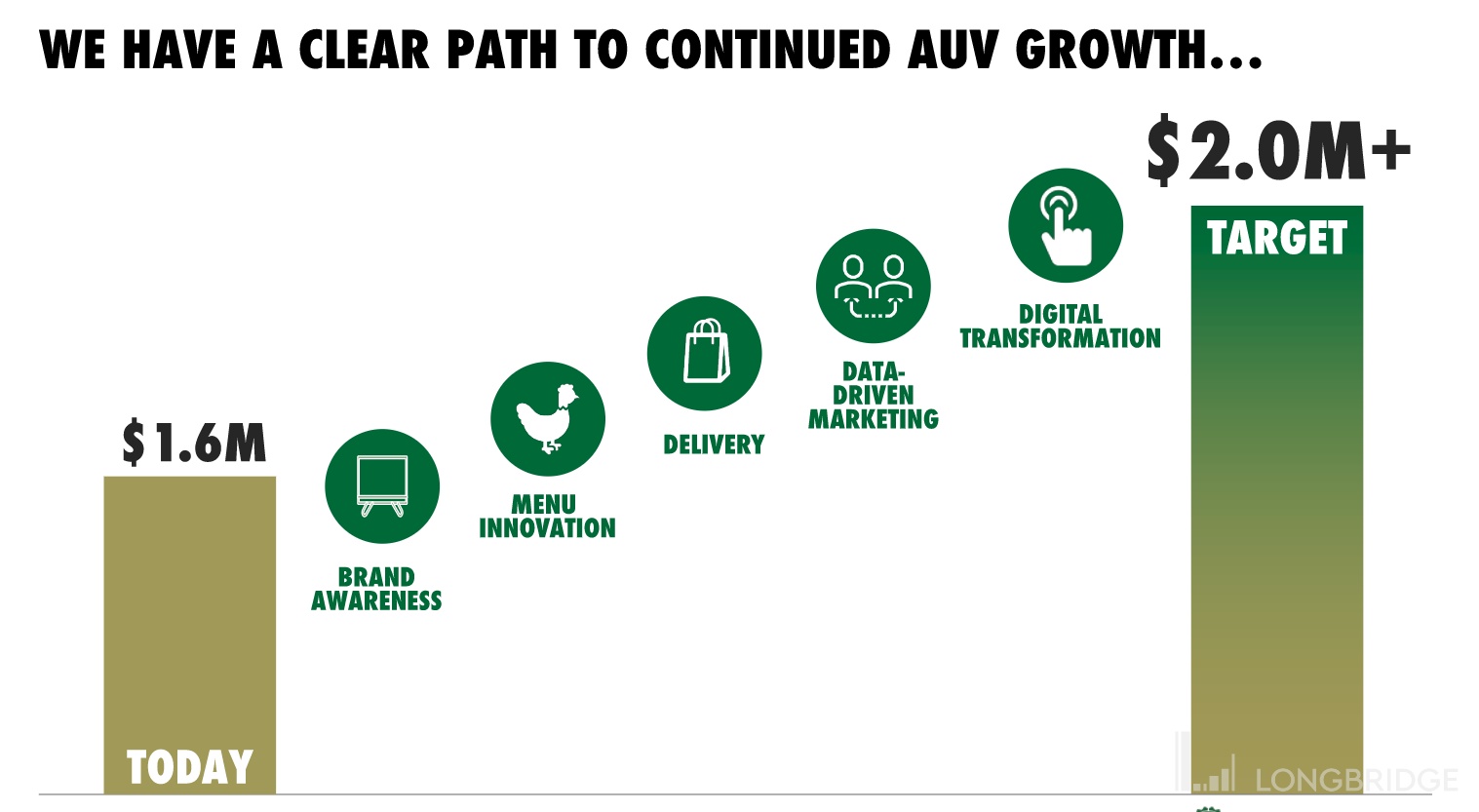

观测长远 AUV 的成绩与预测未来趋势是看一家餐饮价值的最重要指标。企业可以通过更好的客户服务,更优秀的线上和手机端的点餐体验,与送餐平台的更好的结合,更好的菜单选项更迭等等因素提升长期 AUV。相对的,控制各项开支与成本则并不太重要。

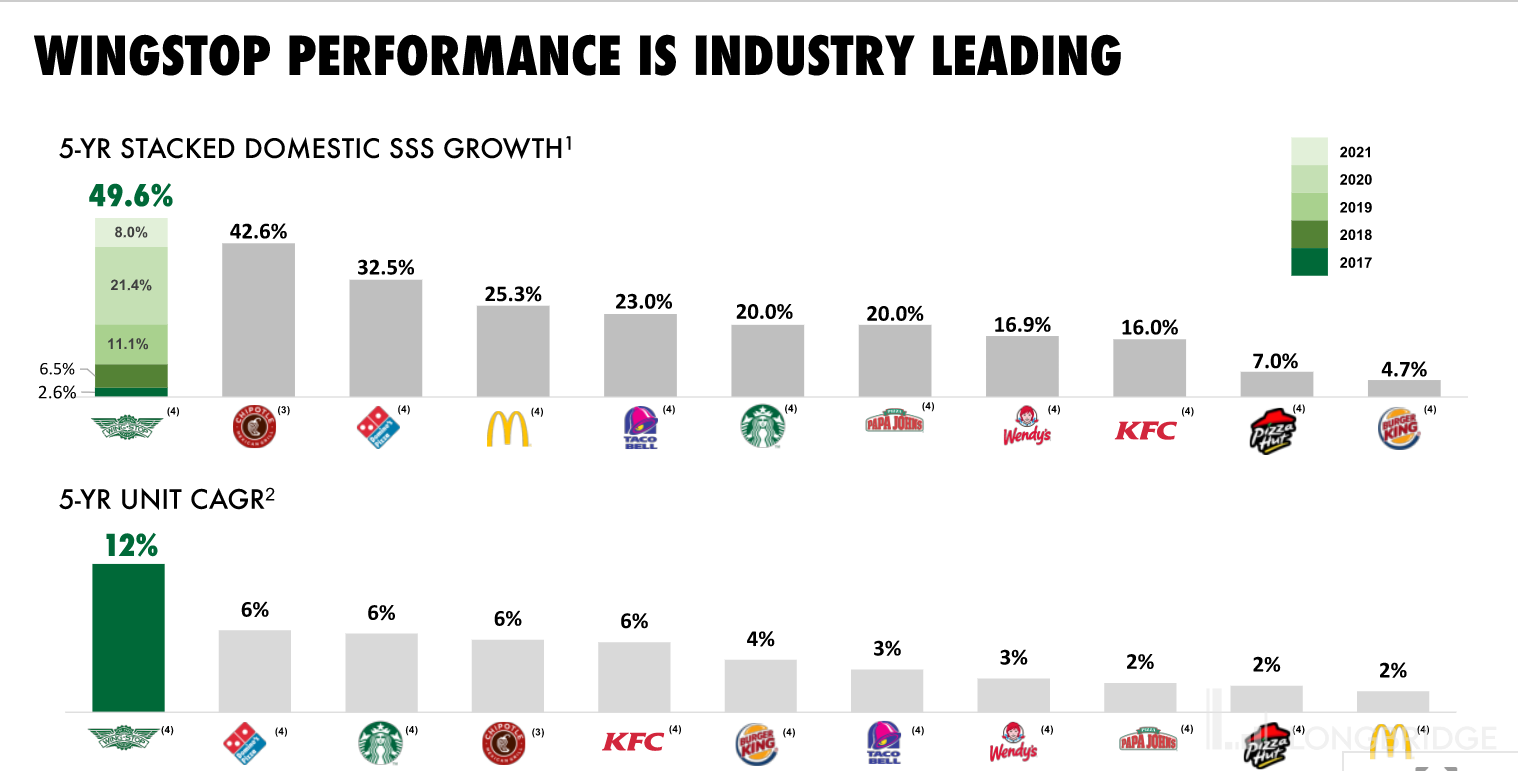

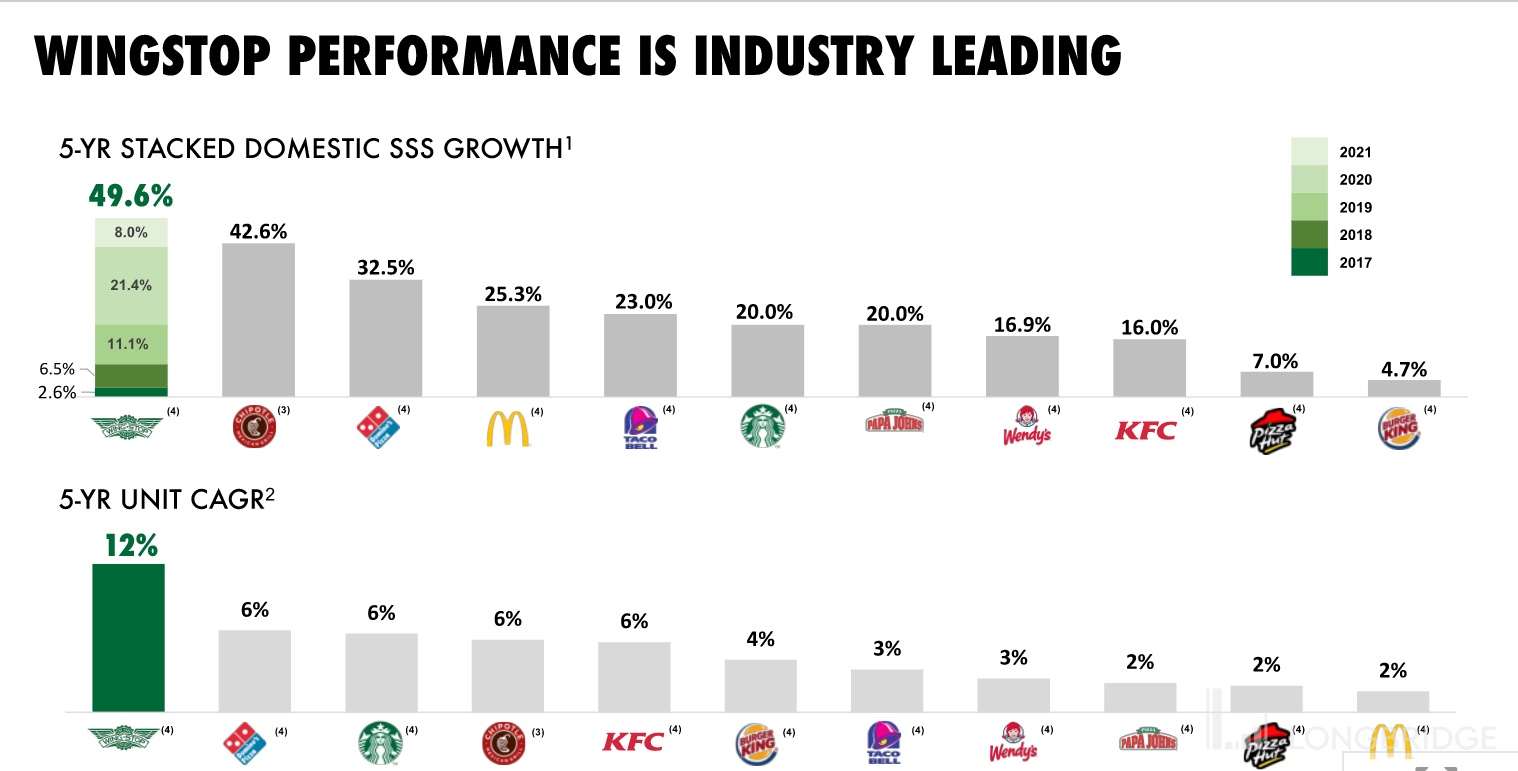

上图是今年 5 月投资者日公司给出的截至 2021 年底的 5 年同店销售增速与 5 年 AUV 的 CAGR 对比,两项指标都大幅领先同行。(奇波雷也不错)

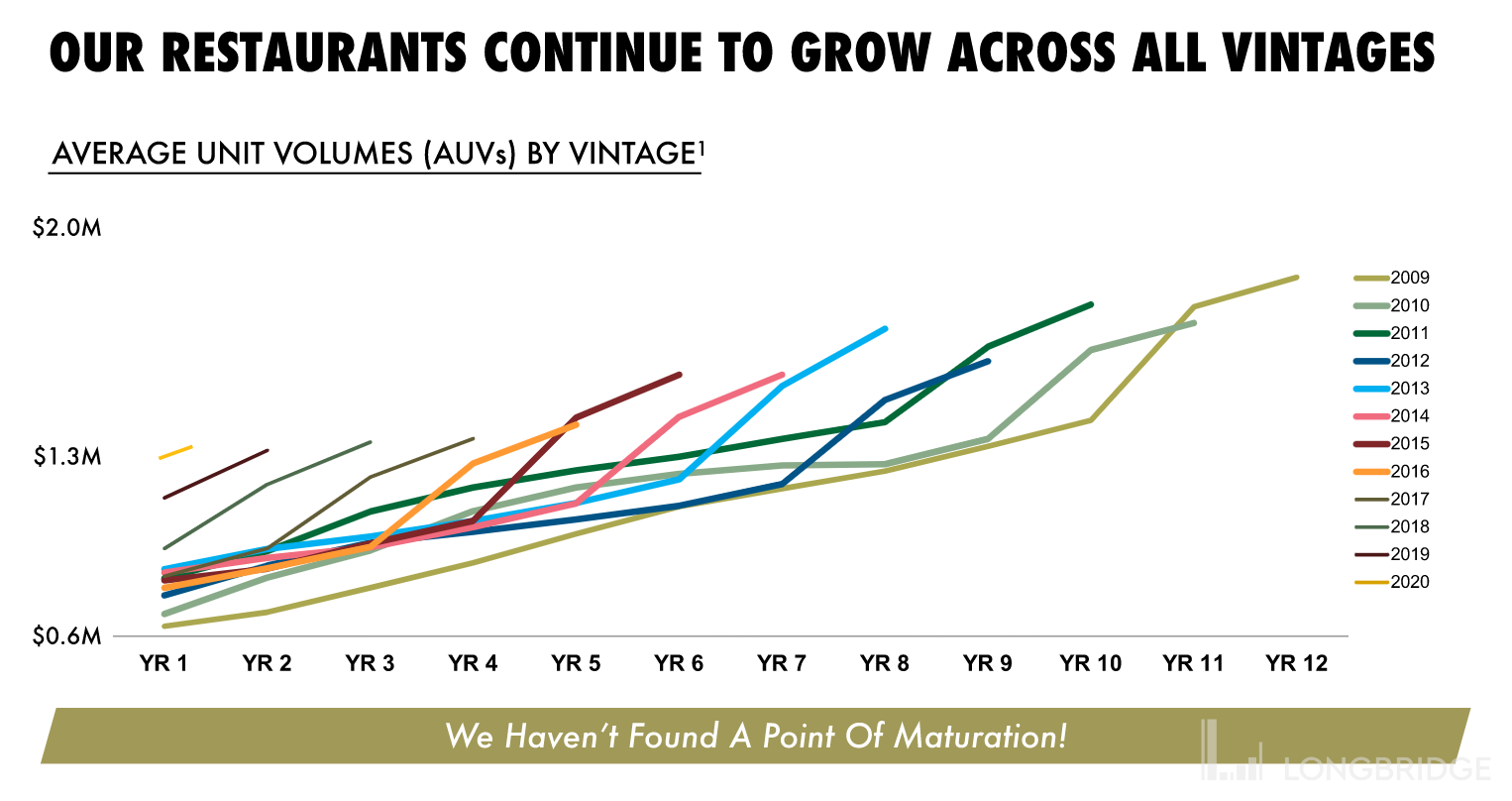

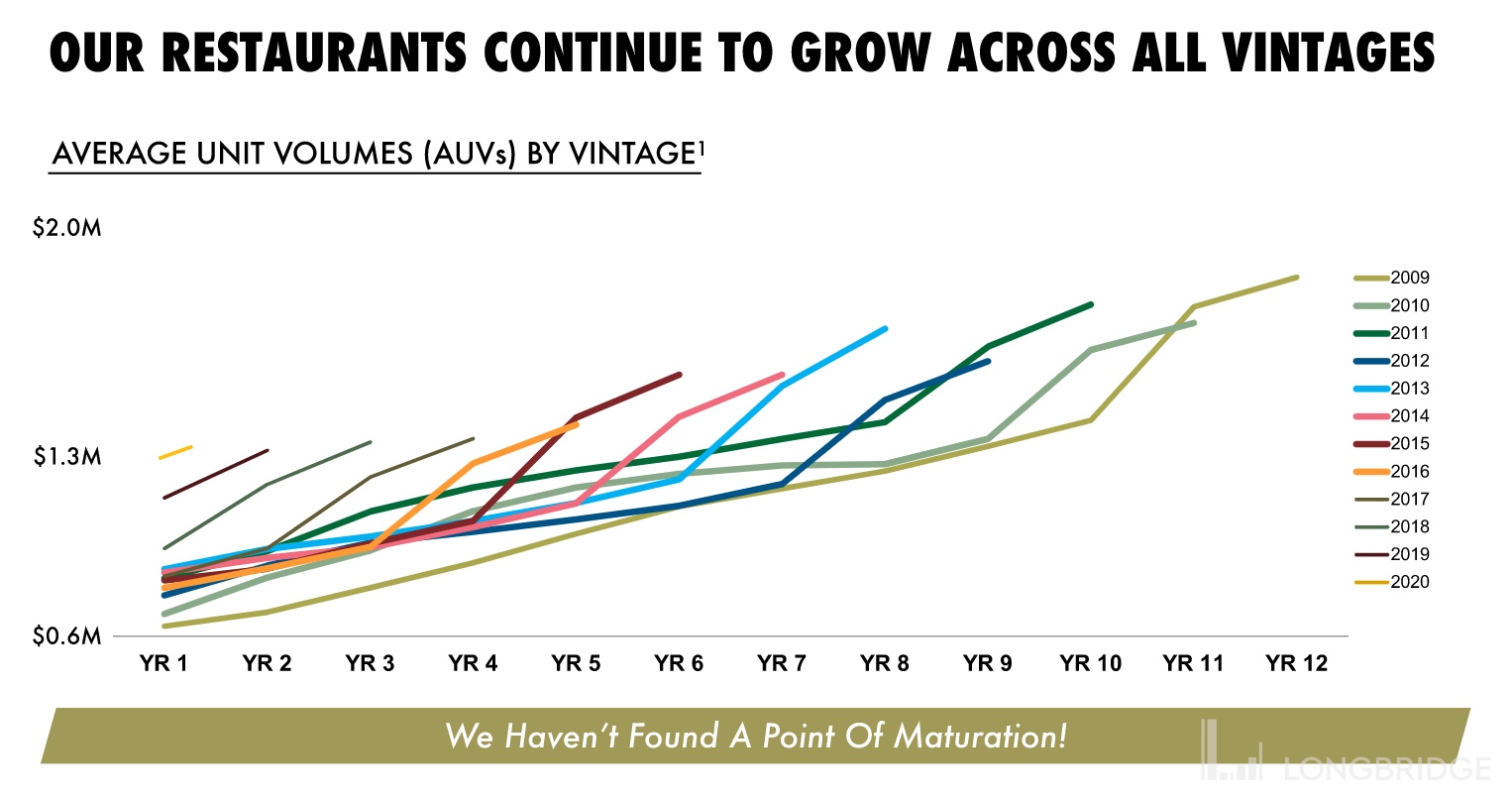

以上这张在 5 月 17 日 2022 投资者日公布的 ppt 中很有信息量的图:三大信息:

图的最左侧是所有加盟店开店第一年的 AUV,可见从 2009 年至 2020 年 11 年间,加盟商初开店的年收入从 60 多万美元上升至 130 万美元。

所有年份加入的加盟店都展示出了随着经营时间增长而带来的收入增长。2009 年开店者已经从 60 多万的 AUV 增至 160-170 万美元。

公司层面的品牌认知度或 IT 升级或客户服务等硬质量提升能使不同经营历史的加盟商同时受惠,公司与加盟者利益高度一致(也反映在第 1 点),比如 19 年的 IT 系统性能提升对 AUV 一个全域的阶梯式提升。

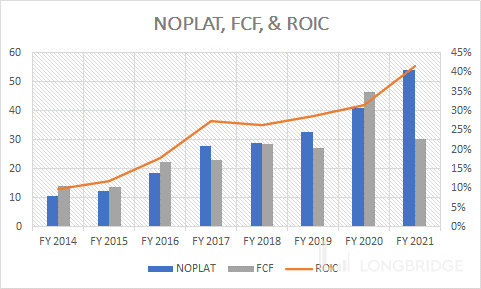

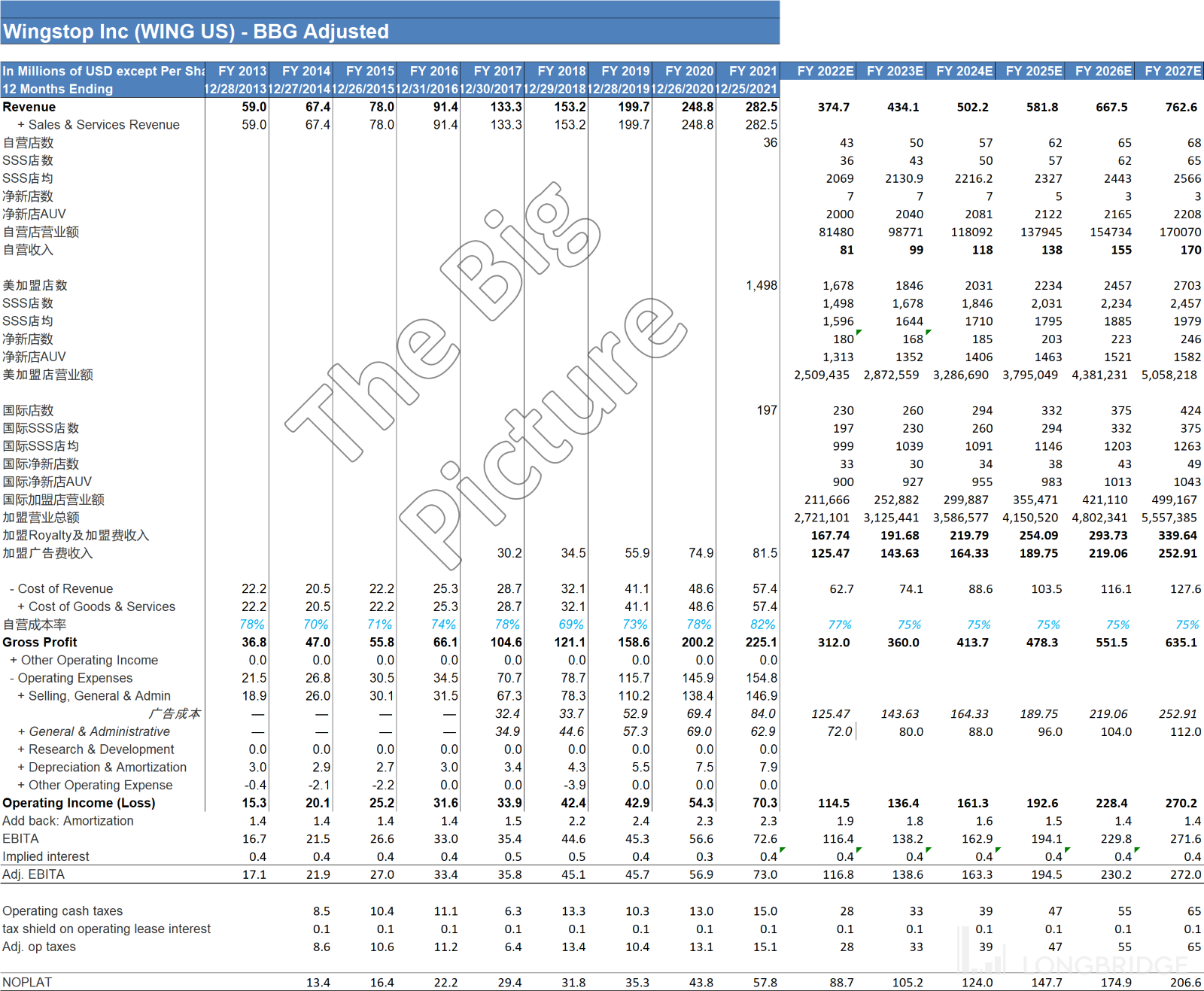

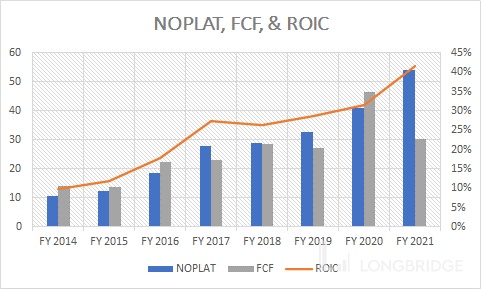

照例将公司的长期 NOPLAT,自由现金流和 ROIC 附上如上图。作为轻资产运营的 Wingstop,2019 年和 2021 财年两年都有自由现金流下降。原因是这两年有两笔显著的资本投入。其中 2019 年有一笔 1810 万美元购买新总部大楼,2021 年则是投资于 IT 系统(根据管理层 21 年 1 季度指引是 1000 万美元左右 Capex 在资产负债表端,员工另算在 SG&A 费用)以及新总部大楼的装修(2020 年没装修可能是因为疫情延误),以及一笔 420 万美元投资于英国区域主授权公司的 20% 股权投资。2019 年疫情之后公司的 IT 投资有所增加。公司已经在业内率先与数字化订单软件公司 OLO(我写过专栏,中性,链接在此)以及送餐平台 DoorDash/Grubhub 等深度合作,但是 Wingstop 在疫情之后似乎在软件融合上更进一步。举例:公司并不满足于 OLO 的白牌软件,并进行定制化。Wingstop 的管理层相信 IT 平台的技术驱动,尤其是软件对于消费者数据的获得与分析,可以以最快速度对消费者习惯做出反应。数据驱动菜单,定价,以及市场营销策略的执行。

近期因素

食品价格飞涨,俄乌战争导致粮食供应紧张,由于粮食是禽畜类的饲料,所以势必也让肉类大宗商品价格飞涨。鸡翅价格不涨反跌,还是大跌:根据 CEO 与投资者和媒体的透露,冷冻鸡翅的大宗价格从去年的每磅 3.22 美元一年内已经下跌到每磅 1.63 美元!(同期鸡肉价格是上涨的对比去年上涨 8% 左右)每样大宗商品的价格首要决定因素还是自身的供求关系,而不是宏观因素。鸡翅的价格受到鸡翅为主材的餐厅销量的影响。在过去两年,大量的餐厅从菜单上把鸡翅菜品移除,而加入鸡胸的菜品,导致鸡翅需求崩跌,所以才造成了冰冻鸡翅价格的暴跌。这个势头暂时没有止住的迹象,因此 Wingstop 也是一颗在现在绝大多数商品价格上涨环境下的明珠。在加盟商选择加盟或者保留加盟关系时,AUV 是首要因素,成本是次要因素。在劳工成本快速上升的今天,如果食材进货成本可以有客观下降,则可以抹除劳工成本上涨之余,还能减低整体成本(劳工成本与进货成本占加盟商的营业额比几乎相同,但劳工成本过去一年没有翻倍)。

实际上,2021 年的带骨鸡翅涨价幅度高达 72%!而 2021 年的各项公司指标的高速增长已经足以证明 Wingstop 低于各项宏观经济挑战(包括通胀)的能力。Wingstop 比其他 QSR 同行领先一年。试想其他餐饮品牌可能在 2022 年通胀压力下加价,而 Wingstop 面对巨大原材料通缩的顺风下,甚至有减价能力。

Wingstop 单品 5.49 美元定价,套餐 7.99 美元定价,15.99 的 3-4 人套餐都已经是比较深度价值的定位。即使未来有经济衰退,也不会是劝退顾客的因素。

AUV,开店数,及长期收入预测

根据最新的一季报和 5 月 17 日的 2022 投资者日公司所列指引,给出关键假设如下:

同店销售 SSS:中单位数 SSS 长期,近期低单位数 SSS;

店数增长:220 家的 2022 新开店数,国际开店纪录性一年,10% 的年店数增长;

AUV 天花板:美国加盟餐厅,有一些面积已经达到了公司个别东达拉斯的自营餐厅做到 350 万美金的 AUV 的面积规模,但是全公司加盟店中却仍没有超过 200 万美元 AUV 的店,未来提升潜力仍然较大。

Capex 会维持在每年 2500 万左右。5 年计划的 IT 投资还有四年,还有曼哈顿开店计划(自营)。所以会维持一直在 2500 万左右不会是之前的 2-300 万。

费用端的预测是广告开支基本等于广告基金收入。其他 SG&A 开支 2022 年取管理层指引 7200 万美元的上端,其后每年 +800 万美元。

估值

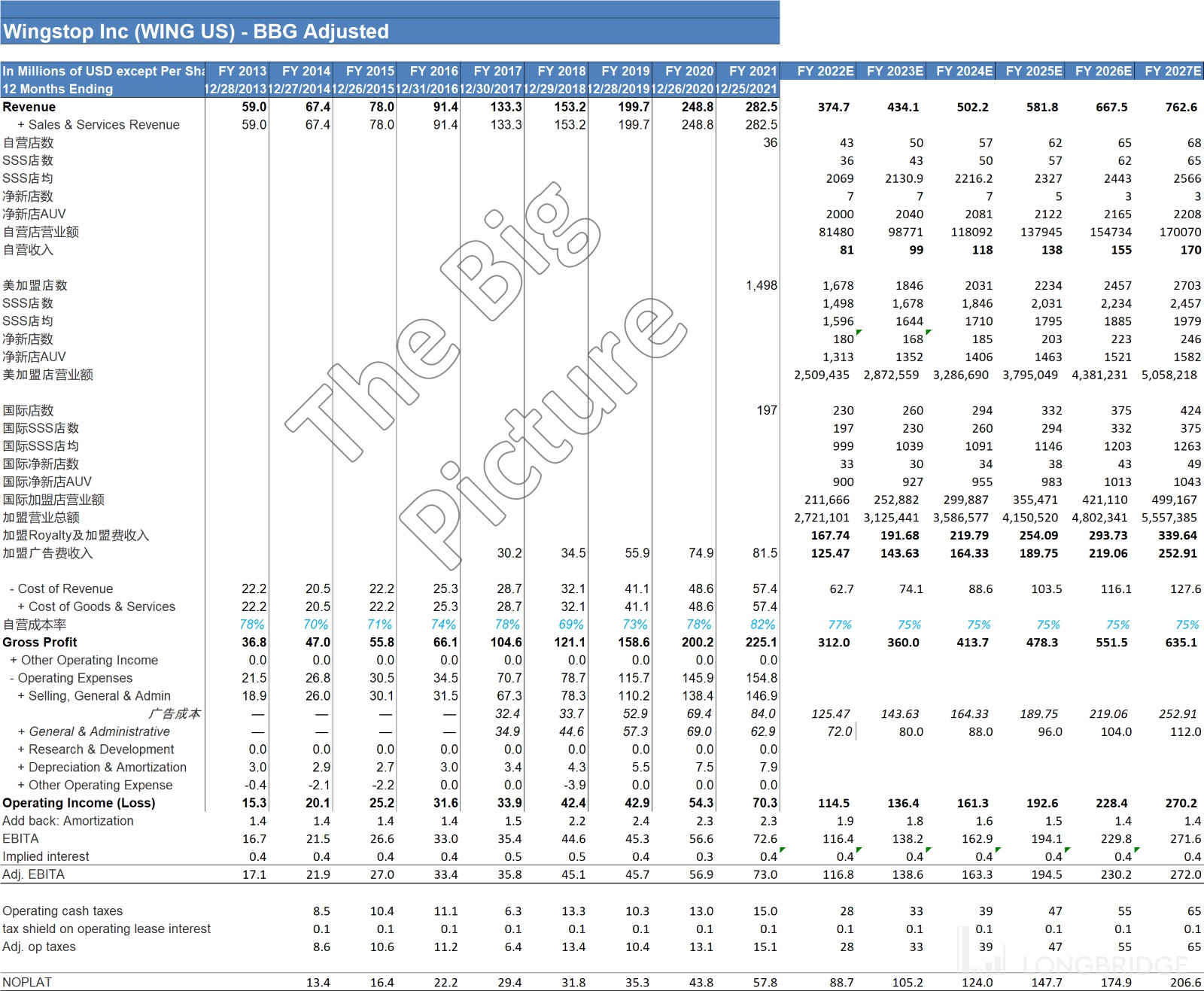

从上表可以看出我预计 2022-2024年三年的 NOPLAT 净利润为 8870 万,1.05 亿以及 1.24 亿。不想用 DCF 来计算估值因为我认为这个成长性公司的自由现金流在近期会有较好的趋势,未来公司很可能会有显著规模的资本开支(比如并购,比如增开战略地点的自营店,甚至与海外合作区域授权伙伴的股权投资等等许多无法预测的机会主义的投资)。如果做 DCF 可能会拍不准未来的资本投资规模(公司正在从极轻资本到一半轻资本运作),而高估 ROIC。高估 ROIC 就会高估公司的长期价值。所以就简单用估值倍数做个参考吧:

公司现市值 20.6 亿美元,4.3 亿净负债,EV=25 亿。22,23,24 年的市盈率分别在 23.2,19.6 及 16.6 倍。

篇幅有点长,下篇继续分析奇波雷,感谢耐心阅读。

(接下篇)

*** 本文首发长桥社区 ***