“疫情肥” 没了,英伟达业绩长相残了

英伟达 (NVDA.O) ,北京时间 5 月 26 日凌晨,美股盘后发布 2023 财年第一季度财报(截至 2022 年 3 月),要点如下:

1、整体业绩:收购案终止&毛利率不足,造成不及预期。$英伟达.US 本季度业绩中,仅有收入端还算体面,达成市场预期。本季度公司实现营收 82.88 亿美元,略超市场一致预期(81.02 亿美元)。而本季度毛利率(GAAP)虽然达到 65.5%,但仍低于市场预期(65.75%)。并在终止 ARM 收购案的影响下,本季度净利润(GAAP)仅实现 16.18 亿美元,低于市场下调后的预期(18.68 亿美元)。

2、核心业务表现:数据中心业务,独撑高增长。在英伟达各业务中,数据中心业务和游戏业务是公司最主要的收入来源,合计占比接近 9 成。在 Ampere 架构 GPU 和 DGX 系统的销售以及云计算大客户的推动下,数据中心业务继续保持高增长,也是公司本季度最大的增长来源。而游戏业务虽然本季度仍保持 30% 的增长,但是增速在各刺激因素退却后出现明显回落。

3、主要财务指标:收购案突增费用,经营指标趋差。公司本季度研发费用率和销售等费用率,仍保持平稳。而由于英伟达本季度终止对 ARM 收购案,直接新增了 13.5 亿美元的费用项支出,这极大地拉低了本季度的营业利润率。但因为该项费用为突发性费用,公司营业利润率之后仍将修复。而在经营指标上,公司存货和应收账款的水位均有所提升。由于不稳定因素的增加,公司整体供应链交货时间较长。

4、下季度指引:英伟达预计 2023 财年第二季度营收 81 亿美元(正负 2% 浮动),低于市场预期(84.35 亿美元),俄罗斯和中国疫情封锁等因素可能影响在 5 亿美元左右。毛利率(GAAP)方面,公司预期 2023 财年第二季度为 65.1%(正负 0.5pct 浮动),低于市场预期(65.76%)。

整体观点:英伟达的本次财报,是不及市场预期的。在各项核心指标中,仅有营收方面达到了市场预期,而毛利率和净利润都没能让市场满意。虽然在本季度英伟达终止收购 ARM 会产生大额的非经常性费用,但是市场已经调低了对英伟达的业绩预期,而最终仍然 miss。从各业务来看,公司目前仅有数据中心业务表现出强劲的高增长,而游戏业务在疫情、虚拟货币价格等刺激因素退却后,业务增速出现明显回落。

与不及预期的本次财报相比,市场更为关心的是下季度情况。然而英伟达本次给出的二季度指引,在营收和毛利率两方面都低于市场预期。从指引数值来看,英伟达二季度可能会出现营收和毛利率双双环比下滑的情况。而实际上,从 2020 年上半年疫情以来,公司营收和毛利率均呈现逐季提升的态势,而二季度的指引将直接影响市场对公司未来增长的信心。

诚然英伟达是算力公司中最顶尖的一个,不仅在游戏和数据中心业务中获得成功,也有望在自动驾驶、元宇宙等新场景中继续保持领先,然而新的场景目前并没有在业绩中有较大的体现。而在短期内,公司仍将面临游戏业务增长趋缓,供应链交货时间变长的情况。公司去年收获的高增长是在游戏和数据中心业务双双发力的情况下,而今只剩下数据中心业务独撑。

未来公司的增速回暖,需寄希望于第二条腿的助力,比如自动驾驶的放量增长、公司有望在下半年推出 GPU、CPU、DPU 和机器人处理器新品等。

本文为海豚投研原创文章,未经授权,不得转载;建议感兴趣的用户添加微信号 “dolphinR123” 加入海豚投研圈,一起切磋全球资产投资观点!

关于本次财报,海豚君主要关注以下几个问题:

1、整体业绩 vs 市场预期:市场关心的公司营收和毛利率表现如何?是否达到市场预期?

2、核心业务表现:显卡价格市价下滑的 Q1,游戏业务能否继续带来增长?数据中心业务能否继续实现高增?汽车业务的潜力有没有激发出来?

3、主要财务指标:公司本季度各项费用率情况怎么样?公司存货、应收帐款是否在合理水位?公司本季度盈利能力有没有变化?

以下是海豚君对于英伟达 2023 财年一季报的具体分析:

一、整体业绩:收购案终止&毛利率不足,造成不及预期

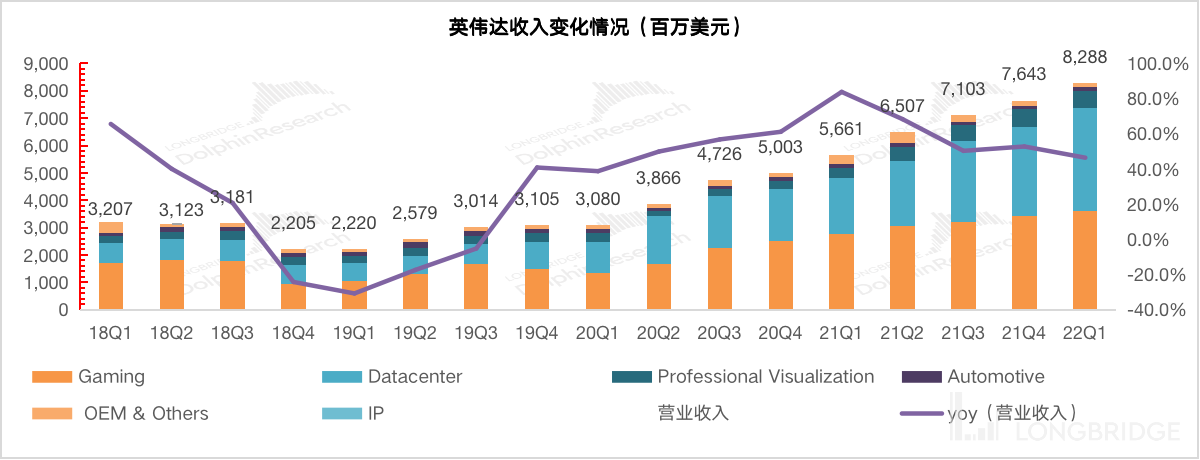

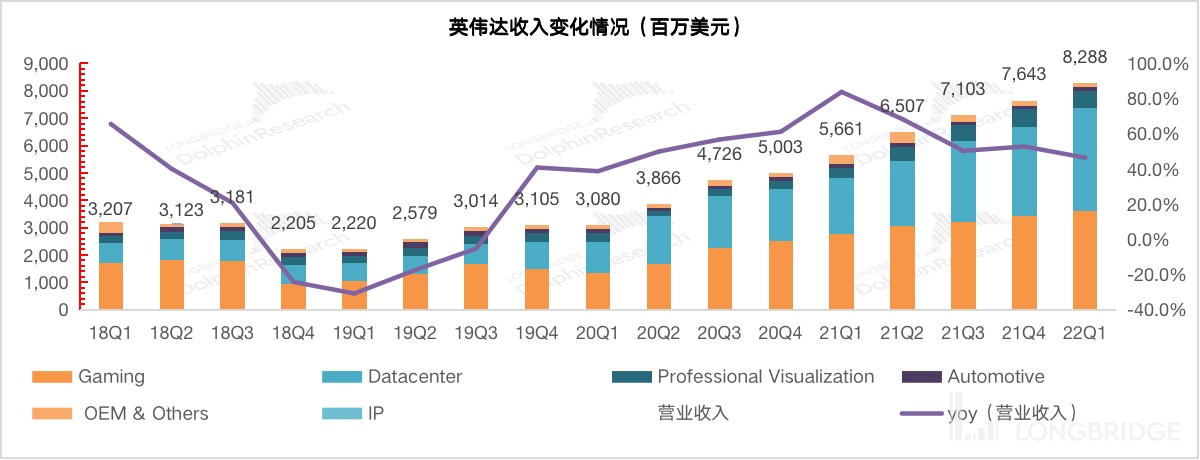

1.1 营业收入:2023 财年第一季度英伟达公司实现营收 82.88 亿美元,同比增长 46.4%,略超市场一致预期(81.02 亿美元)。公司本季度收入再创历史新高,而在增速上有所下滑。本季的收入增长主要得益于数据中心业务和游戏业务的增长贡献,两项业务收入均创下季度历史新高。

来源:公司财报,海豚君

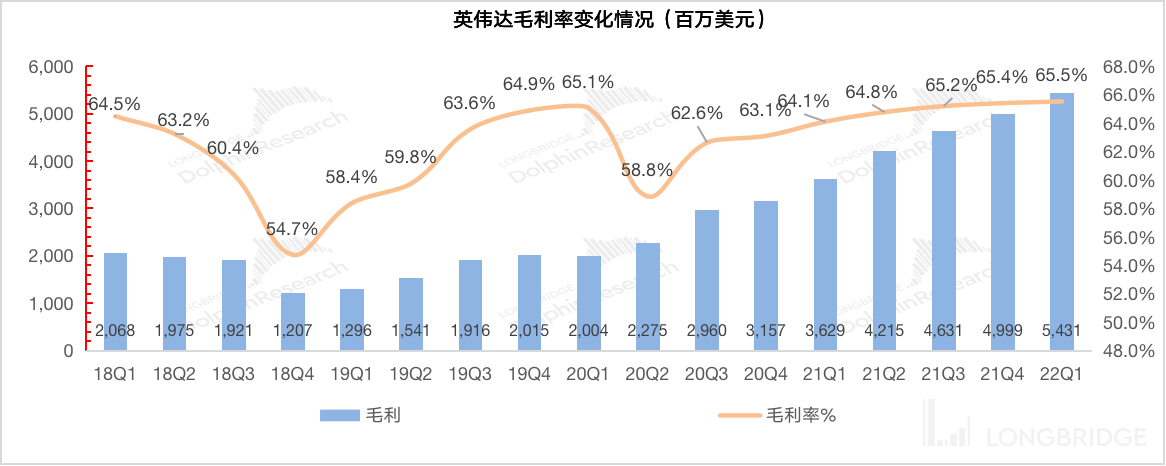

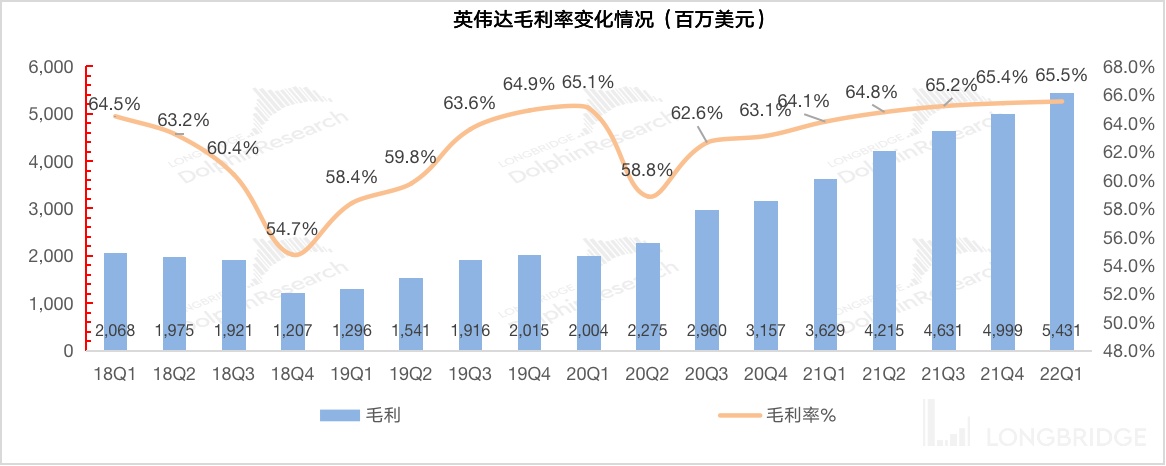

1.2 毛利率(GAAP):2023 财年第一季度英伟达毛利率(GAAP)达到 65.5%,略低于市场预期(65.75%)。本季度毛利率的上升主要是因为数据中心业务上升和更优的产品组合结构性变化。

公司毛利率在疫情后持续呈现回升趋势,主要由于疫情下 PC 等下游市场对公司产品的拉动。而在疫情因素缓解后,公司毛利率已经重回之前的高毛利率水位,已经连续 3 个季度维持在 65% 以上。

来源:公司财报,海豚君

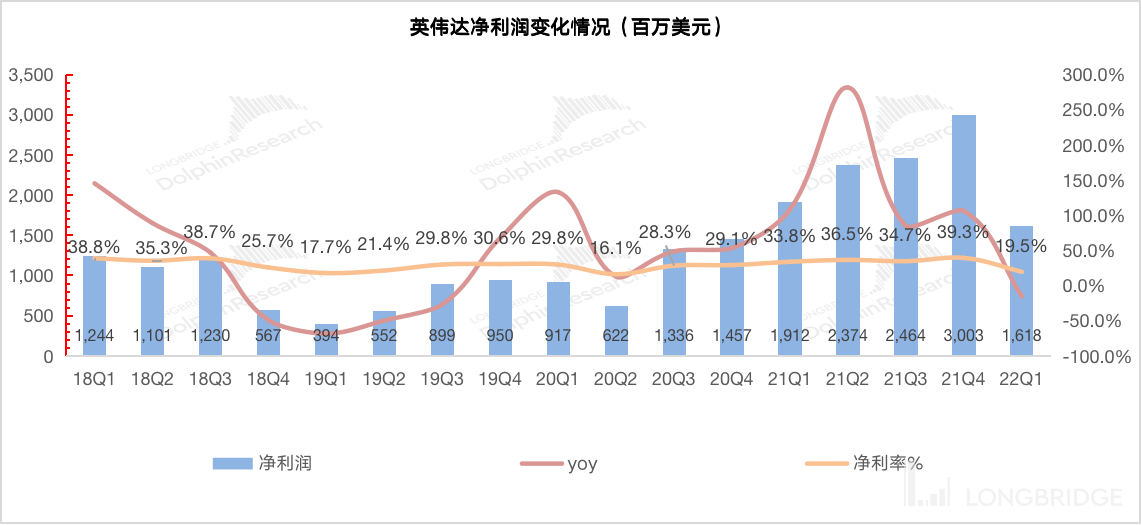

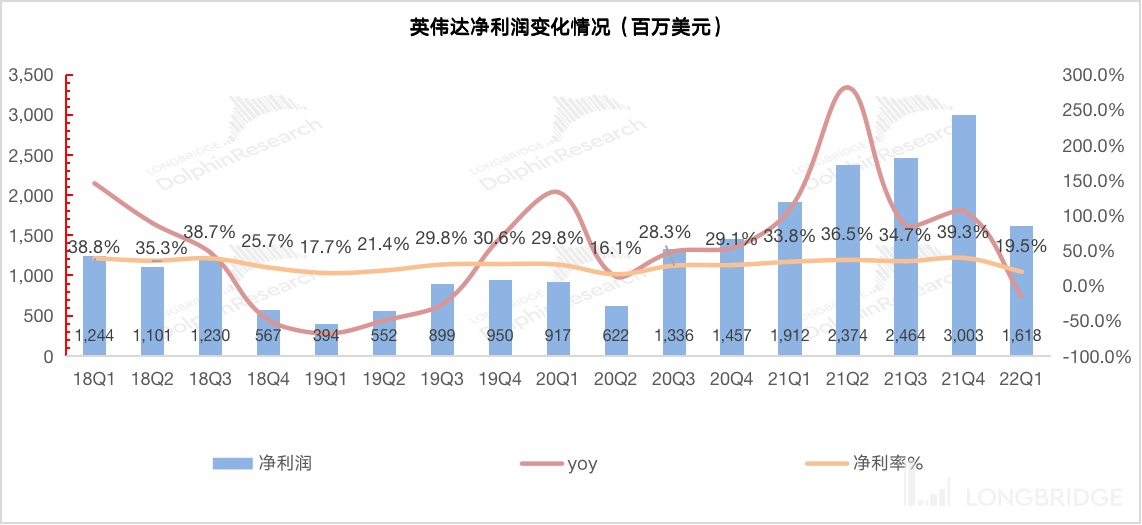

1.3 净利润(GAAP):2023 财年第一季度英伟达净利润 16.18 亿美元,同比下滑 15.4%,低于市场预期(18.68 亿美元)。公司近十个季度以来首次出现下滑,主要在于公司本季度内终止 ARM 收购案的影响,这将给英伟达本季度造成 13.5 亿美元的运营费用。

由于公司在上季度交流会中,已经披露收购案终止的影响,市场对此已有预期。而本季度公司业绩仍低于市场预期的主要原因在于,虽然公司收入方面达标,而毛利率的低预期表现,导致公司业绩最终不及预期。

来源:公司财报,海豚君

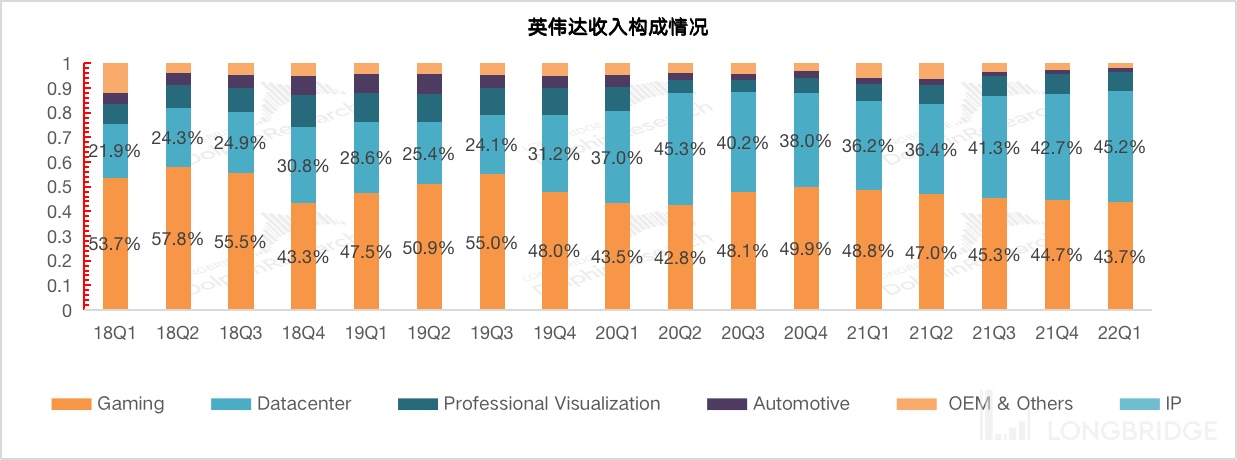

二、核心业务情况:数据中心业务,独撑高增长

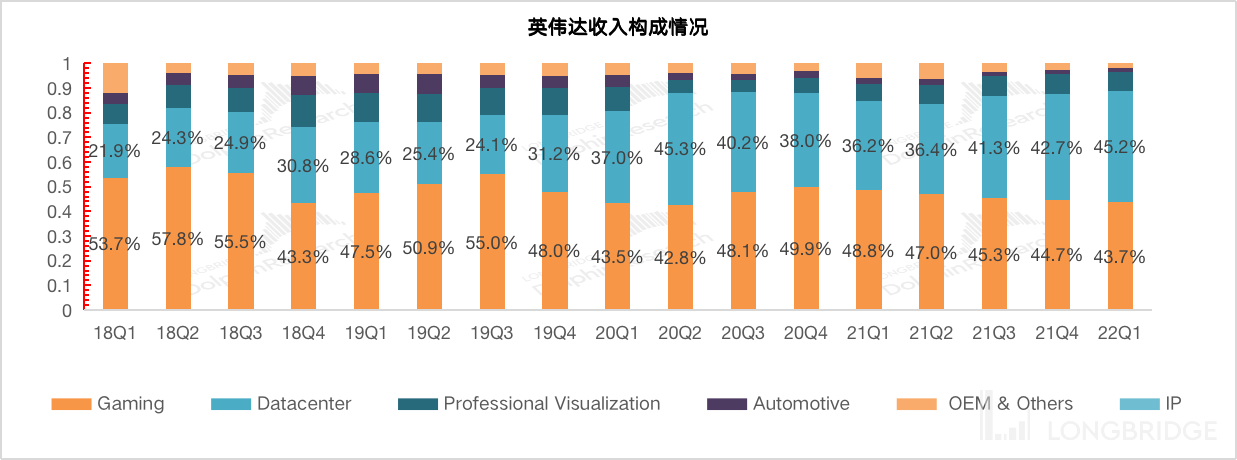

2023 财年第一季度英伟达的数据中心业务成为公司最大的收入来源,占比已提升至 45.2%。通过外延和内生并举的发展,数据中心业务在完成 Mellanox 的并表后,业务收入占比从 20%-30% 提升至 40% 以上。而游戏业务在本季度已经下滑成公司第二大业务,虽然业务仍保持增长,但是增速低于数据中心业务,收入占比可能继续下滑。

游戏业务和数据中心,是影响公司业绩的最核心业务,两项合计收入占比接近 90%。

来源:公司财报,海豚君

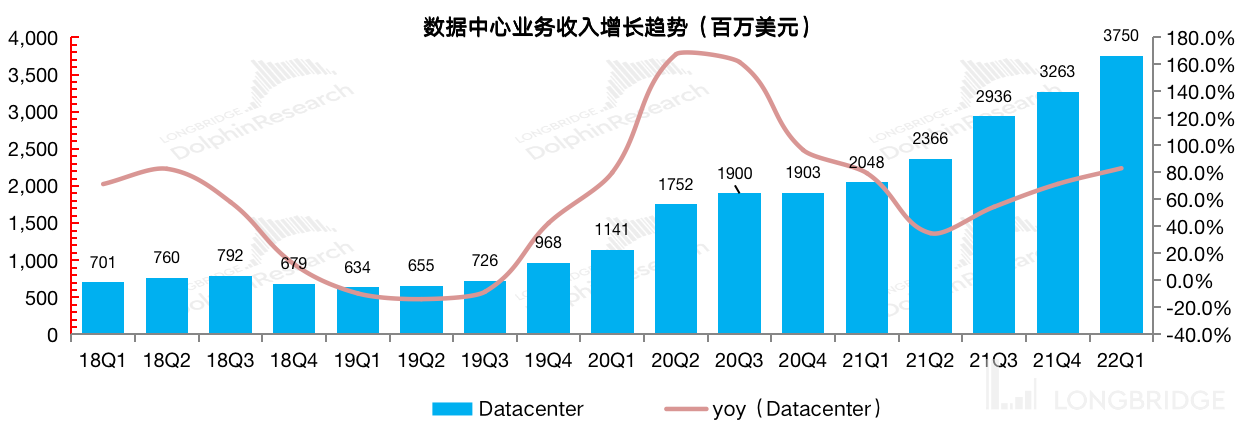

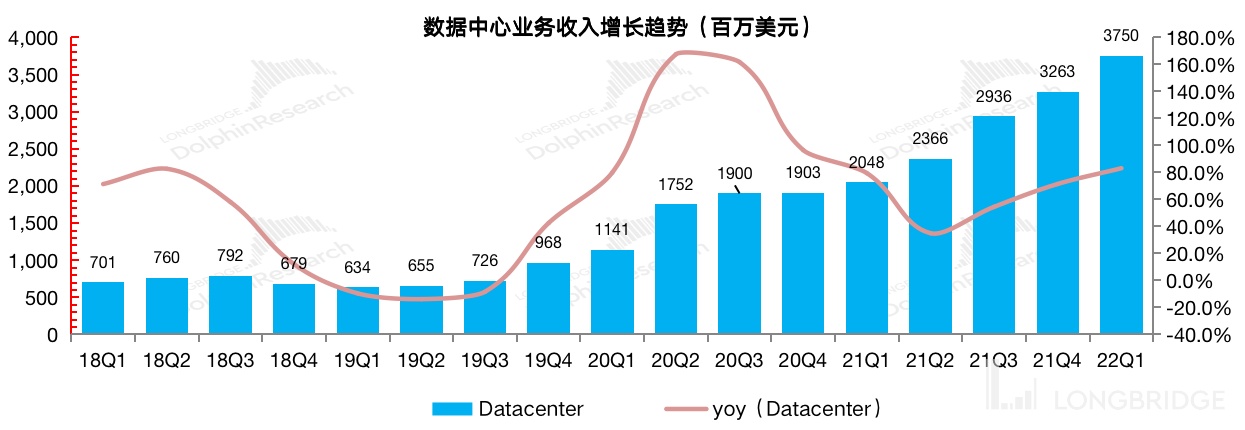

2.1 数据中心业务:2023 财年第一季度英伟达数据中心业务实现营收 37.50 亿美元,同比增速继续回升至 83%,公司数据中心业务增长继续超市场预期。公司本季度的高增,主要是由用于训练和推理的NVIDIA Ampere 架构 GPU 和 DGX 系统的销售推动的。而自然语言处理和深度推荐等工作负载的增长由云计算和超大规模客户引领。

此前英伟达对 Mellanox 的收购并表影响,在 2021 年第二季度已经结束。随后公司在 2021 年下半年的增速提升,主要源于公司的内生增长和下游云业务的持续增长的需求。

数据中心业务的主要下游是全球各大厂商的云服务,参考全球核心云厂商的资本开支情况,来看待英伟达数据中心业务的增长来源。在疫情后,全球云厂商的资本开支有增无减,在 2020 和 2021 年的投入都有 30% 以上的增长。而与此同时,英伟达数据中心业务取得了更快的增速,不仅是来自于云厂商资本开支的高增,更有外延整合 Mellanox 及公司本身的内生增长。

来源:公司财报,海豚君

英伟达在本季度宣布推出 NVIDIA Hoppe GPU 架构,与前代产品相比,性能提升了一个数量级。 NVIDIA H100 Tensor Core GPU,第一个基于 Hopper 的 GPU,具有 800 亿个晶体管;以及 NVIDIA DGX™ H100 系统,这是该专用 AI 基础架构的第四代。

此外,公司宣布基于 Arm 的 NVIDIA Grace CPU Superchip具有两个 CPU 芯片通过 NVLink®-C2C 连贯连接,这是一种新的高速、低延迟芯片到芯片互连。而台湾领先的计算机制造商将发布由 NVIDIA 的 Grace Hopper 和 Grace CPU Superchips 提供支持的第一款系统,预计将于 2023 年上半年推出。

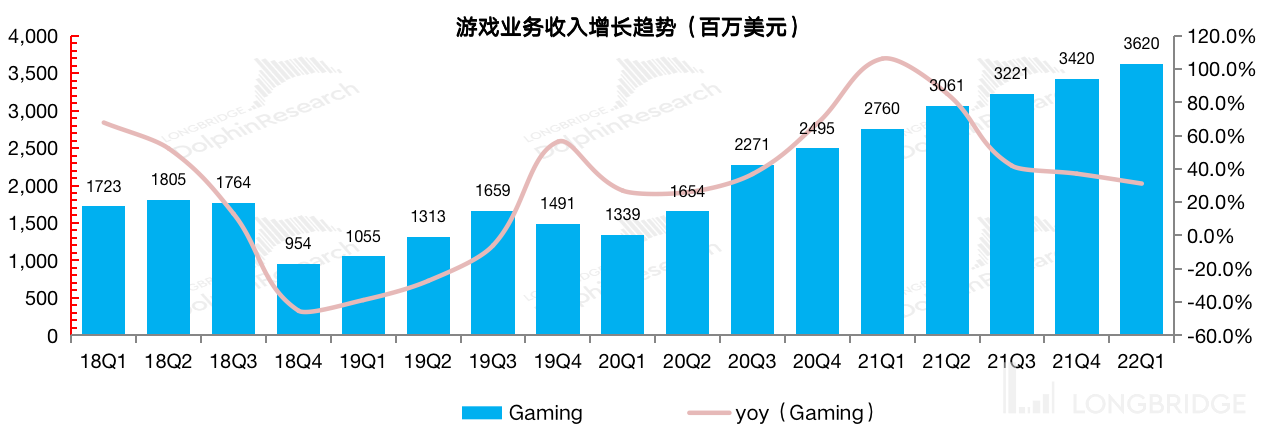

2.2 游戏业务:2023 财年第一季度英伟达游戏业务实现营收 36.2 亿美元,同比增速继续放缓,但仍维持在 30% 以上。公司本季度的同比增长,主要是因为公司 NVIDIA Ampere 架构的 GeForce GPU 销量增加。

英伟达的游戏业务连续多季的高增长主要得益于疫情下提升了①PC 市场中 GPU 的需求、②虚拟货币价格上涨刺激的挖矿需求和③市场对 Ampere GPU 架构等高端产品的需求。而今随着刺激因素的退却,公司游戏业务的增速也逐渐回落。

来源:公司财报,海豚君

在游戏产品上,英伟达本季度在 CES 2022 大展上推出了有史以来最快的消费级 GPU,GeForce RTX® 3090 Ti。而在游戏应用上,英伟达本季度宣布了 15 款针对 NVIDIA RTX 优化的新游戏,游戏玩家已经可以通过 GeForce NOW™ 月度订阅计划访问 RTX 3080 级流媒体,并拓展了 GeForce NOW 库,包含超过 100 款游戏。

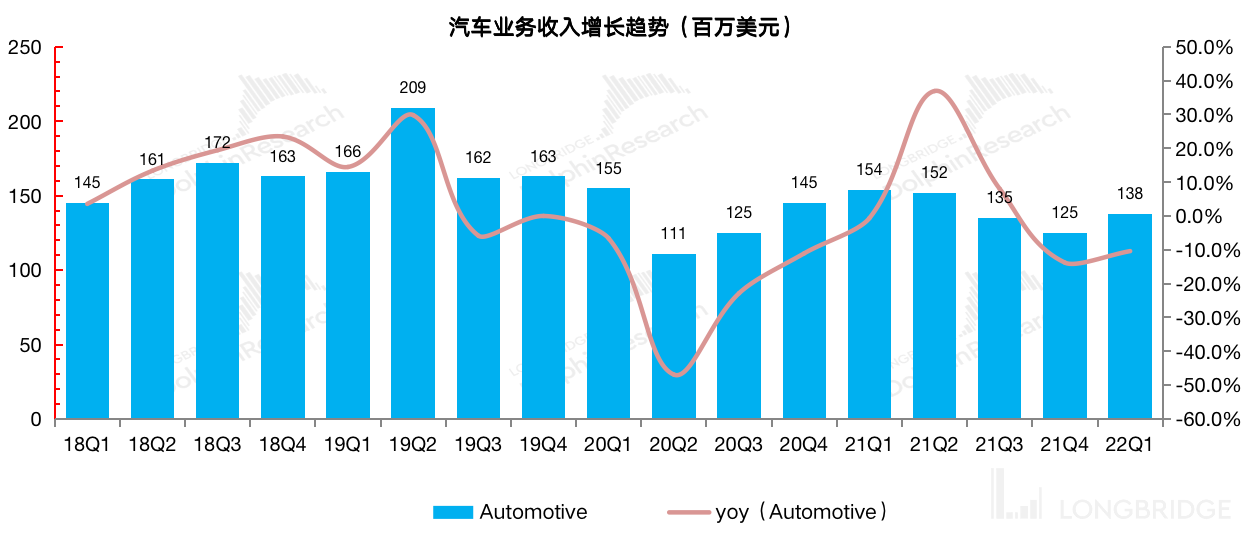

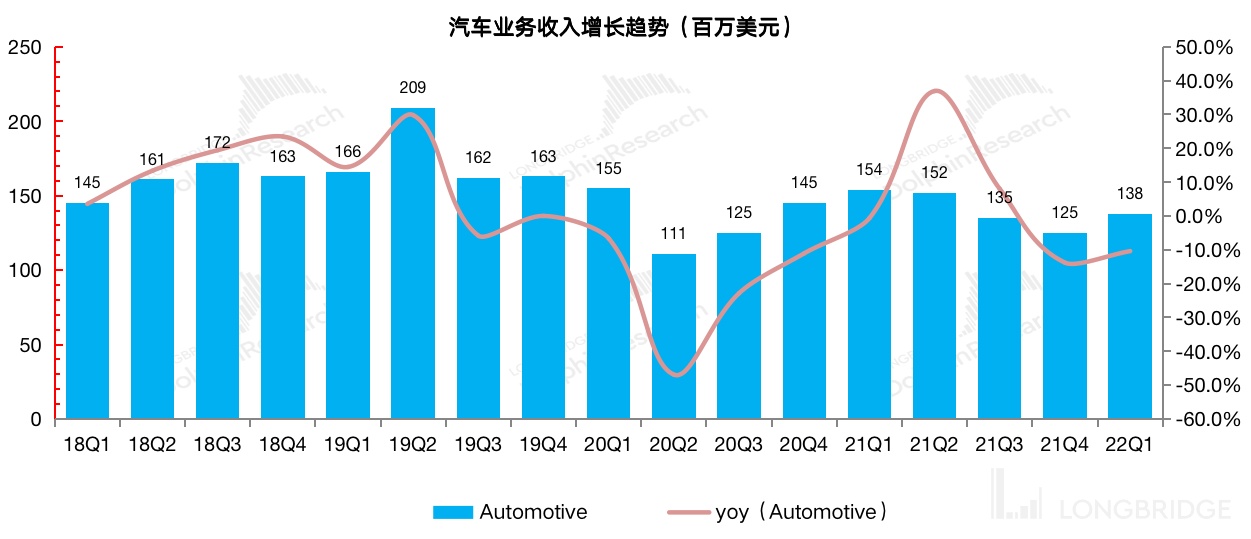

2.3 汽车业务:2023 财年第一季度英伟达汽车业务实现营收 1.38 亿美元,同比下滑 10.4%。汽车业务相比于上季度的跌幅有所收窄,但公司仍受整个汽车行业供应端紧缺的影响。由于汽车业务占英伟达总体营收比重不足 2%,所以对公司整体业务影响还不大。

虽然英伟达已经切入了一些新能源车客户,但是由于公司也有原本传统汽车客户,所以在最近几个季度并没有随新能源车获得高增的表现,而目前仍更多地跟随整体汽车行业的表现。伴随着去年下半年以来的整体汽车行业供应紧缺的影响,公司汽车业务也表现相对低迷。

来源:公司财报,海豚君

英伟达的 NVIDIA DRIVE Orin 自动驾驶产品已经开始生产,目前已被超过 35 家汽车制造商、卡车制造商和自动驾驶出租车公司选用。本季度公司宣布与 Lucid Motors 和比亚迪的合作,其中 Lucid Motors 将把英伟达 DRIVE Hyperion 平台应用于当前和未来的车型,包括计划于 2024 年发布的 Project Gravity 电动运动型多用途车(SUV),而比亚迪也将基于英伟达 Hyperion 8 平台打造下一代新能源汽车。

三、主要财务指标:收购案突增费用,经营指标趋差

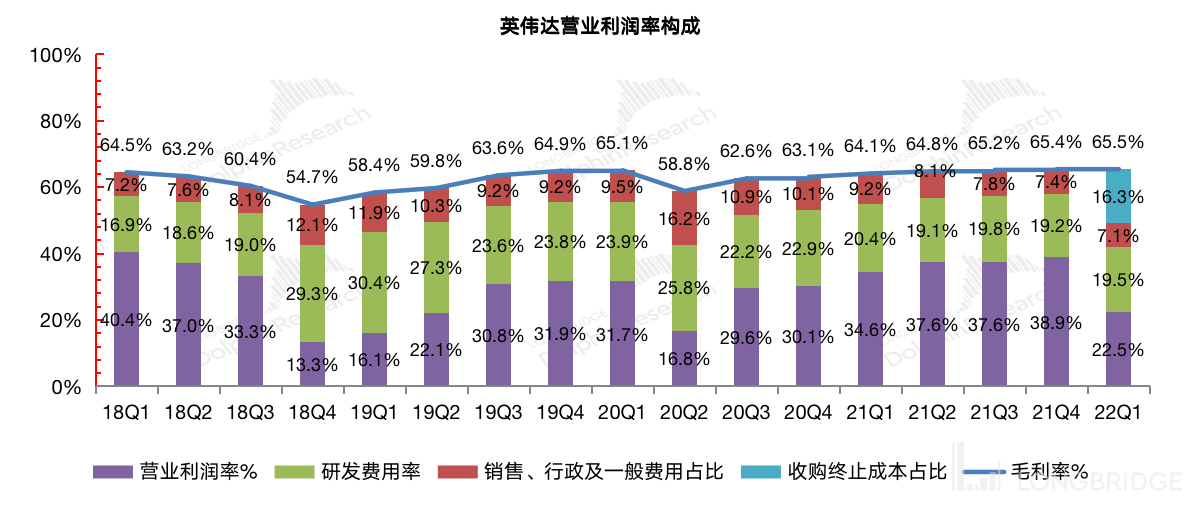

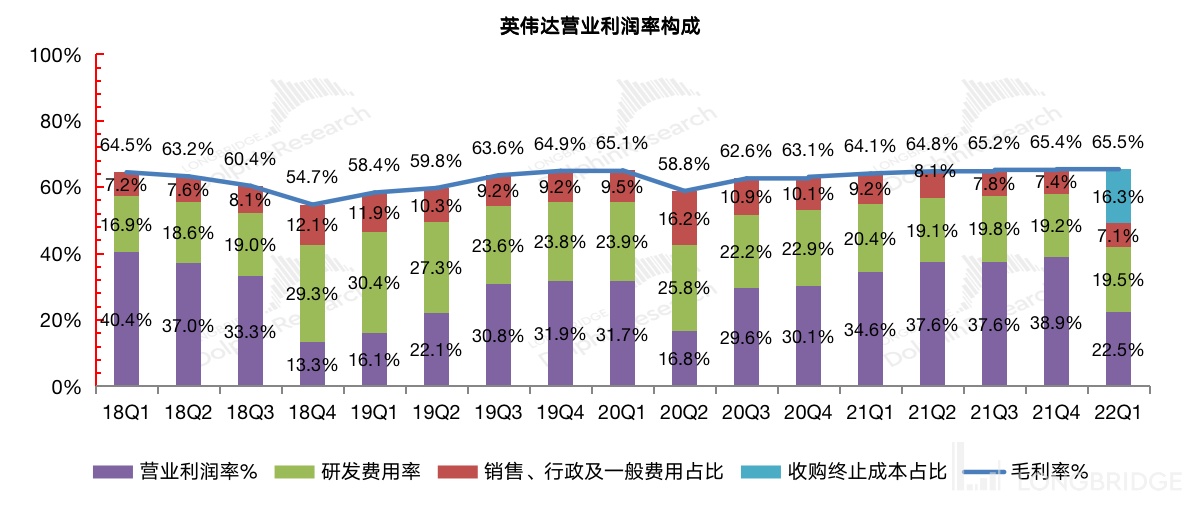

3.1 营业利润率:ARM 收购案的终止,突增运营费用

2023 财年第一季度英伟达营业利润率大幅度下滑至 22.5%,环比下降 16.4pct。本季度营业利润率骤降的原因,主要在于终止 ARM 收购案产生的 13.5 亿美元运营费用。由于此费用为一次性费用,所以公司的营业利润率不会长期维持如此低位。

从营业利润率的构成来分析,具体变化情况:

“营业利润率=毛利率 - 研发费用率 - 销售、行政等费用占比 - 收购终止成本占比”

1)毛利率:本季度 65.5%,环比提升 0.1pct,得益于高价产品等因素的拉动;

2)研发费用率:本季度 19.5%,环比提升 0.3pct,仍维持在 20% 左右水平;

3)销售、行政等费用占比:本季度 7.1%,环比下滑 0.3pct,营收体量增长的同时,该项费用获得一定的规模效应,占比呈现下降趋势;

4)收购终止成本占比:本季度 16.3%,终止 ARM 收购案产生的运营费用,也是本季度公司营业利润率大幅下滑的主因。

来源:公司财报,海豚君

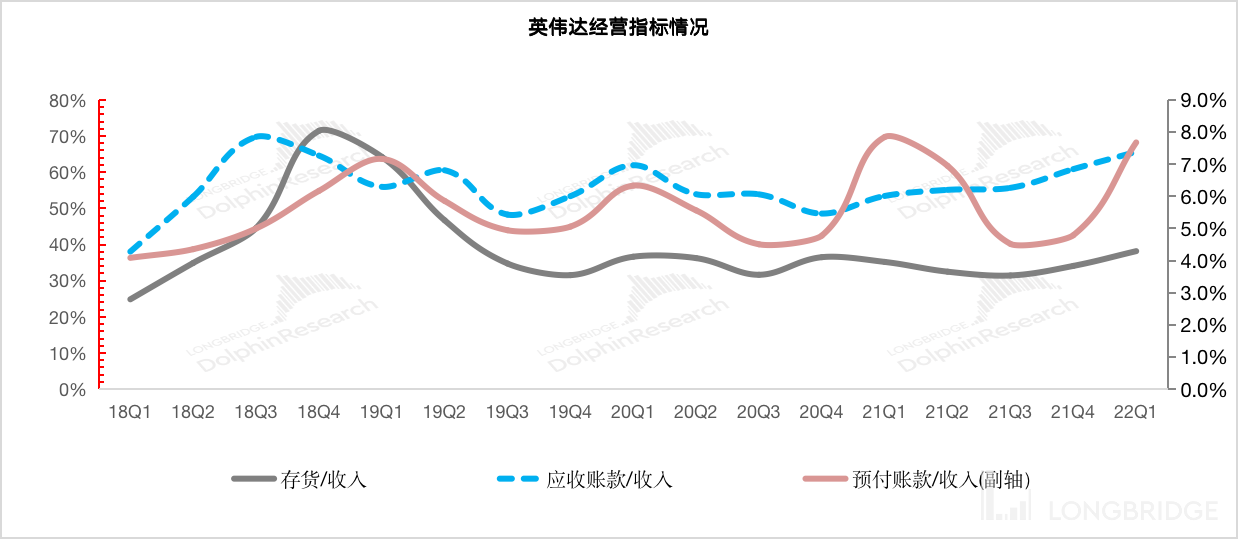

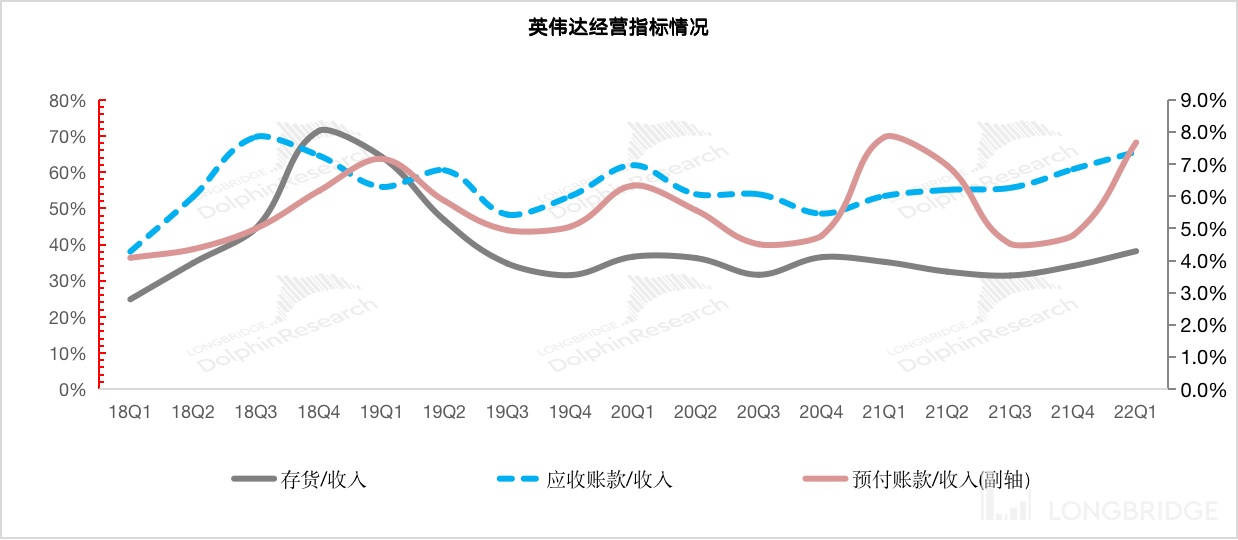

3.2 经营指标情况:存货和应收占款水位均有上升

1)存货/收入:本季度比值 38.4%,环比提升 4.1pct,季度存货水位有所上升,整体供应链交货时间较长;

2)应收帐款/收入:本季度比值 65.6%,环比提升 4.8pct,季度应收帐款占比提升至历史高位;

3)预付账款/收入:本季度比值 7.7%,环比提升 2.9pct,呈现季节性变化特征,本次一季度也同样环比有所提升。

来源:公司财报,海豚君

<此处结束>

长桥海豚英伟达历史文章回溯:

深度

2022 年 2 月 28 日《英伟达:高增长不假,论性价比还是差点意思》

2021 年 12 月 6 日《英伟达:估值不能只靠想象来撑》

2021 年 9 月 16 日《英伟达(上):五年二十倍的芯片大牛是如何炼成的?》

2021 年 9 月 28 日《英伟达(下):双轮驱动不再,戴维斯双杀来一波?》

财报季

2022 年 2 月 17 日电话会《英伟达:多芯片推进,数据中心成公司焦点(电话会纪要)》

2022 年 2 月 17 日财报点评《英伟达:超预期业绩背后的隐忧 | 读财报》

2021 年 11 月 18 日电话会《英伟达怎么构建元宇宙?管理层:聚焦 Omniverse(英伟达电话会)》

2021 年 11 月 18 日财报点评《算力爆赚、元宇宙加持,英伟达要一直牛下去?》

直播

2022 年 2 月 17 日《英伟达公司 (NVDA.US) 2022 年第四季度业绩电话会》

2021 年 11 月 18 日《英伟达公司 (NVDA.US) 2022 年第三季度业绩电话会》