惨跌 70% 之后,阿里终于熬来了 “拐点” 的曙光?

阿里巴巴北京时间 5 月 26 日晚间美股盘前公布截至今年三月底的 2022 财年四季度财报,来看核心信息:

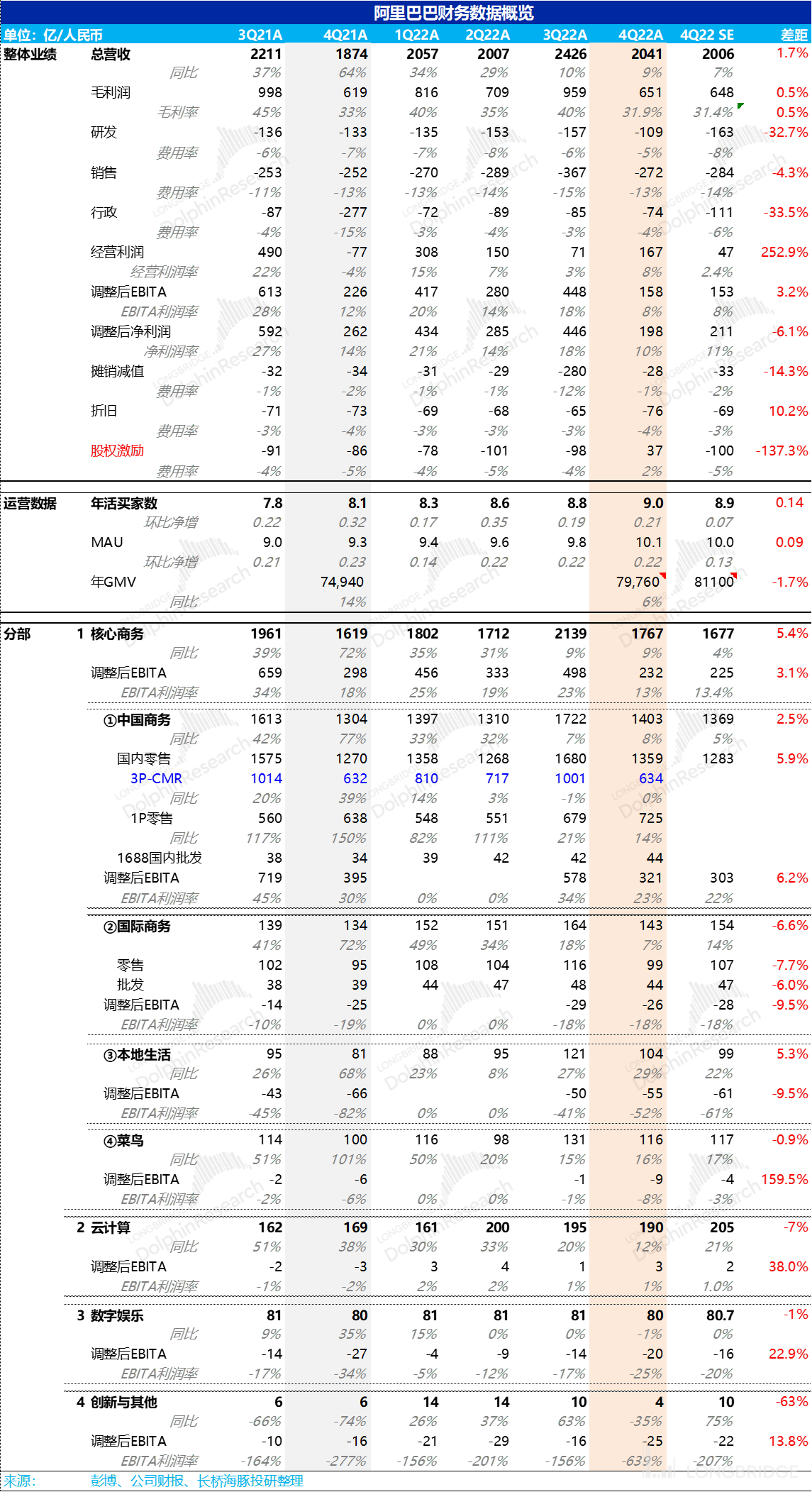

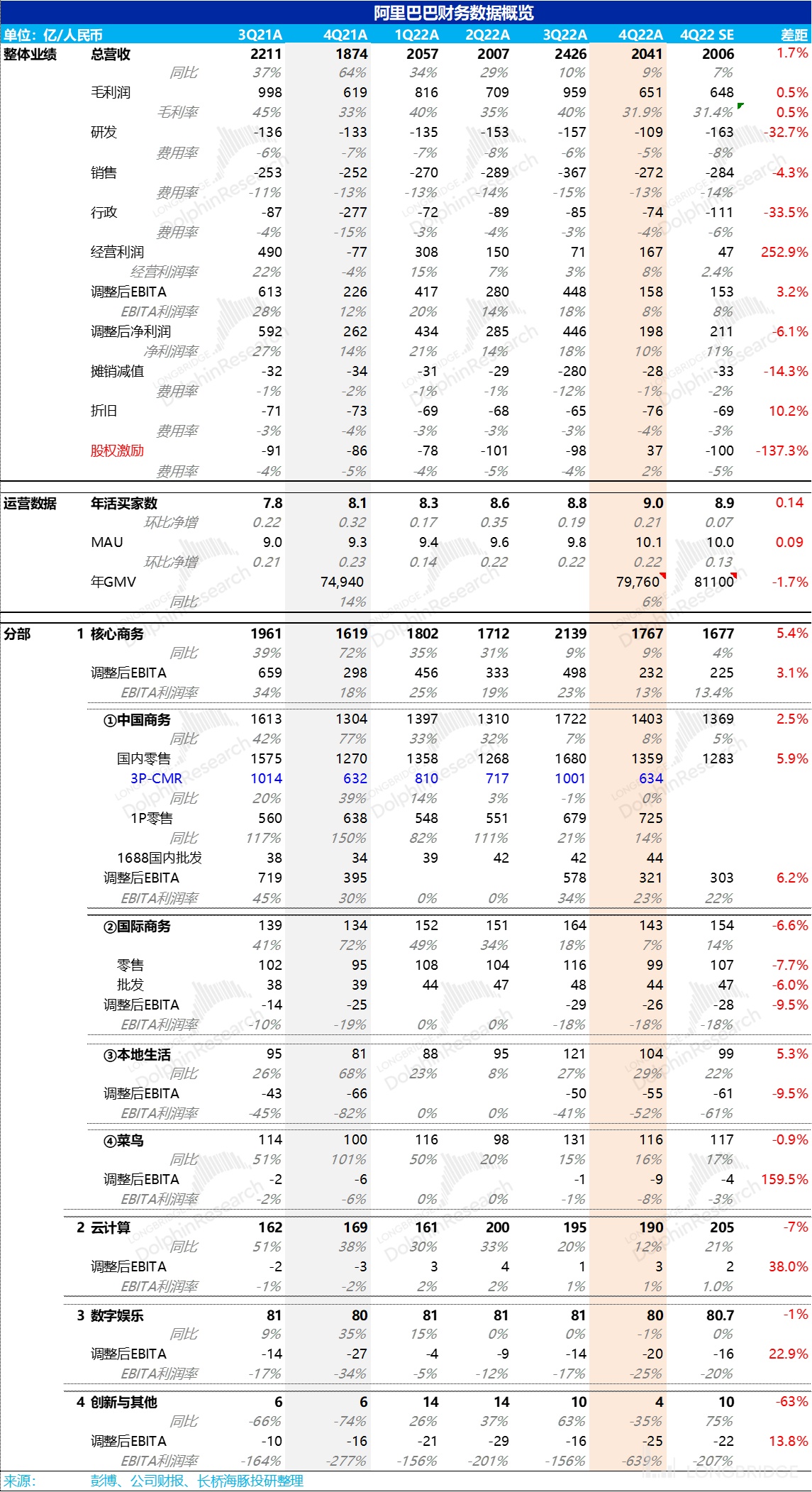

1. 收入过关了:本季度阿里收入 2041 亿,同比增长 9%,小超市场预期的 2006 亿;

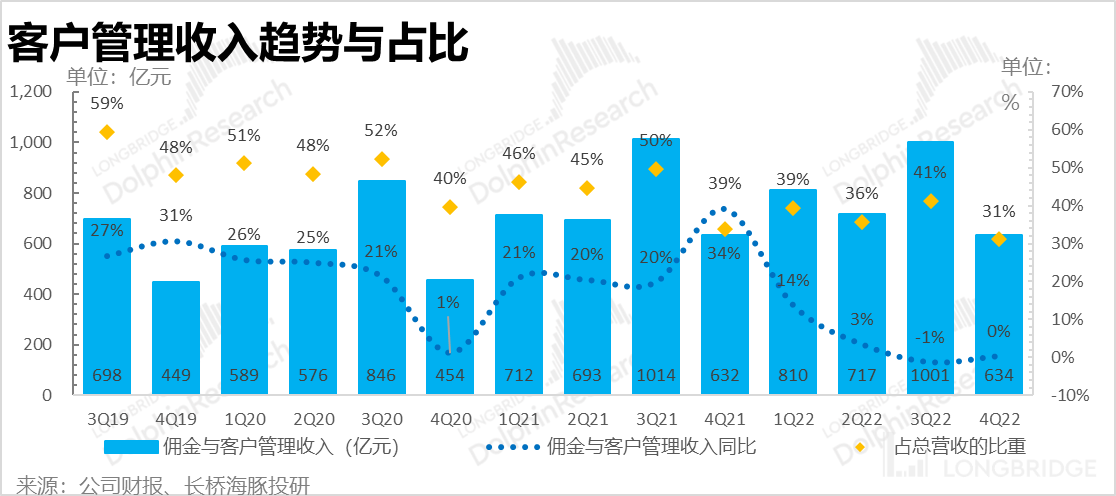

2. 最为安慰人的地方在于收入超预期的质量还不错:海豚君估计收入超出的 35 亿中,30 亿是淘宝天猫客户管理收入超出了预期:市场普遍预计的是-1% 至-5% 的同比收缩,实际是同比零增长。

3. 新财年没有指引:阿里这个财年的总收入做到了 8531 亿,虽然低于公司之前调低之后的指引最低值 8600 亿,宏观不确定性也确实让只做一次性全年指引的阿里非常 “难办”。因此,这次阿里本来应该给出的 2023 新财年收入指引缺位,只是定型描述了一下经营原则:高质量增长 + 成本优化。

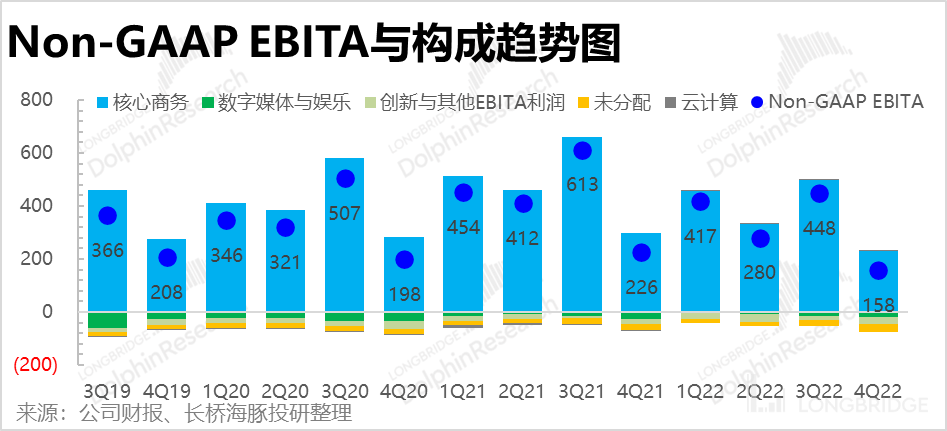

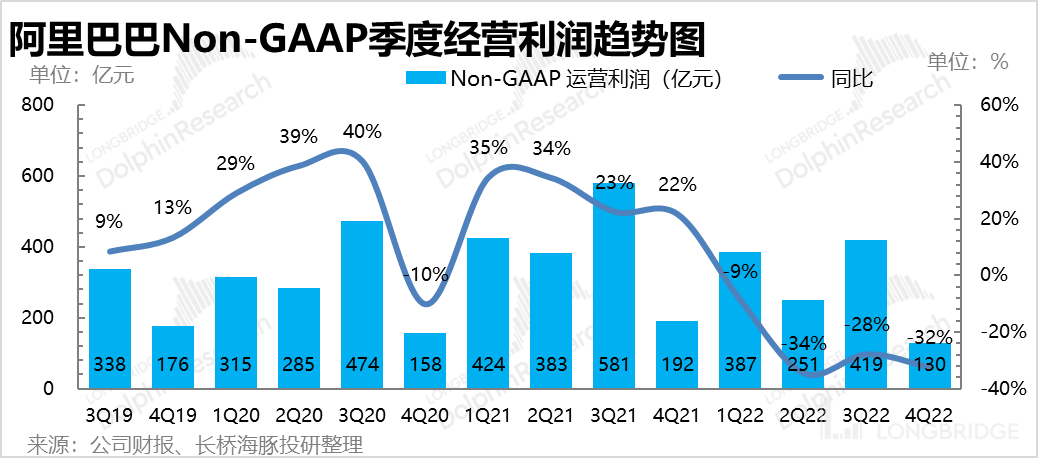

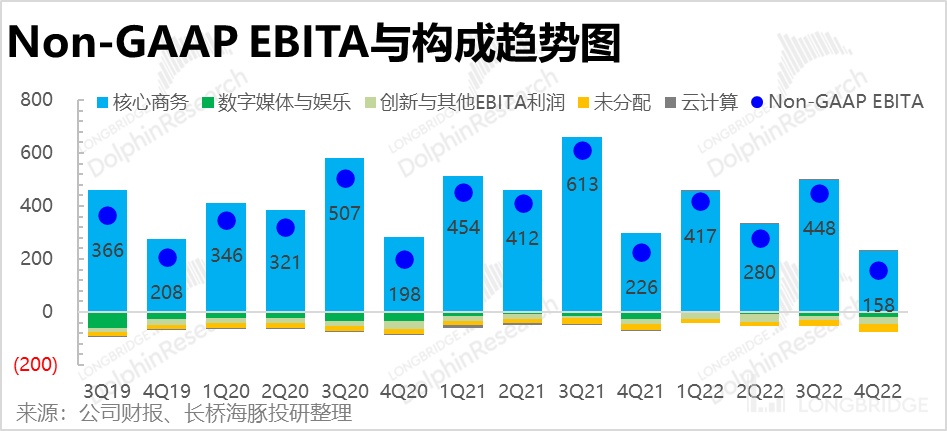

4. 利润过了及格线:市场最为关心不含股权激励和摊销的利润(Non-GAAP EBITA)是 158 亿,市场预期 153 亿,比市场预期稍好一些。

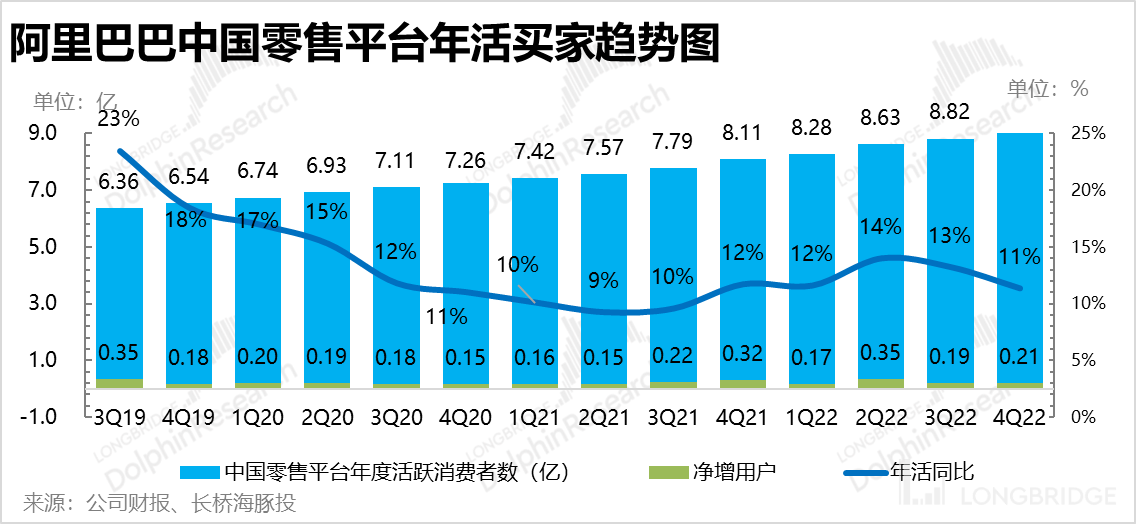

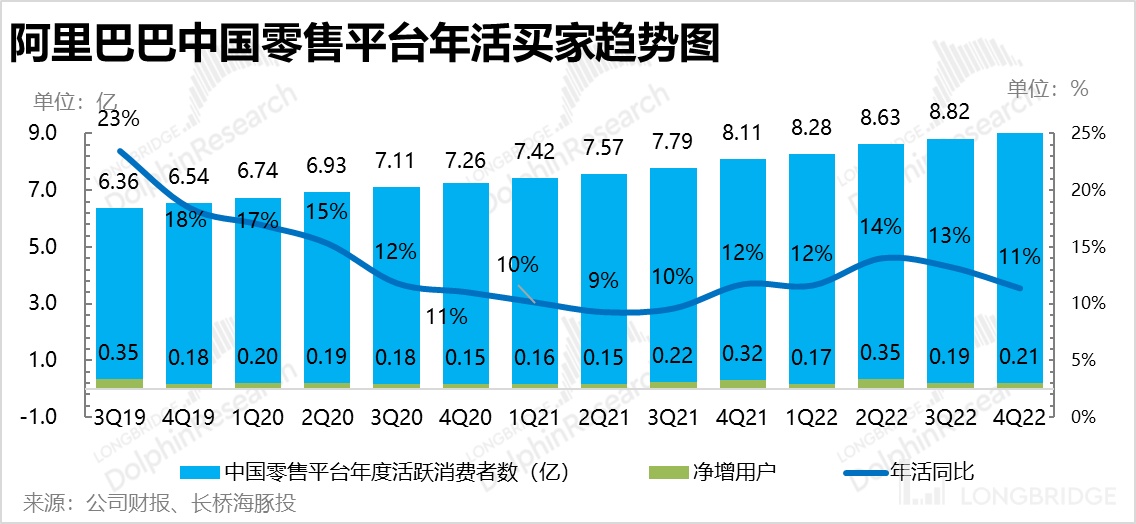

5. 用户数还挺不错:这个季度国内电商(含淘宝天猫、盒马/银泰、1688 等)年活买家,整体达到了 9.03 亿,净增 2100 万,比上个季度还有提升,表现算是很不错;

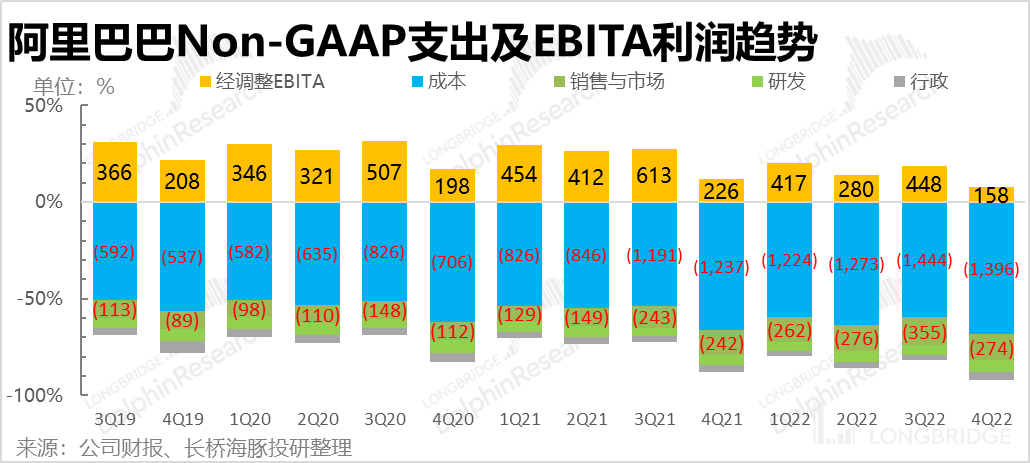

6. 提醒一下股权激励:2020 年的九月季度,阿里因为当时蚂蚁上市估值高溢价,阿里的期权激励费用大幅上涨,蚂蚁估值大幅回落后,这个季度阿里做了费用拨回,导致期权费用对 GAAP 下的利润是接近 40 亿的正贡献,严重扭曲了 GAAP 下的经营利润,所以下图 250% 的超预期幅度没有意义。

也因此,本篇下面的详细点评中,开支项重点观察剔除了期权激励后的表现。

整体上,由于阿里平台零售基本盘由于没有强自营的履约交付和自控商品,在三月下旬开始的上海疫情中非常吃亏,市场对它的预期非常低。从实际的结果来看,低预期之下,收入和利润表现都比预期稍微好一点。

虽然有阿里云进一步增长失速、部分业务亏损依旧较重等比较差的地方,但天猫淘宝客户管理收入的企稳(不考虑疫情)说明阿里已有逐步回暖的迹象。

短期来看,虽然收入很难判断,考虑到二季度会逐步看到成本优化的效果,尤其是之前在同行穷追猛打之下,阿里对淘菜菜和淘特疯狂撒钱,后续这里降本增效的空间很大,在目前极低的估值状态之下,除了观察抖音电商今年的进展之外,投资阿里的风险并不算大。

而从估值性价比角度,海豚君一直强调,作为一个手握 600 亿美金上下现金储备、而且还是每年能够实现 300 亿美金正向经营现金流的公司,当前估值已经够便宜,而如果不想经历上下波动的痛苦,需要重点关注阿里的拐点。

这个拐点在海豚君看来首先是利润拐点,其次是收入和 GMV 市占率企稳的拐点。而这个季度财报的一个重要信号就是,如果不考虑疫情的影响,基本上确定性可以看到阿里的利润和核心平台零售的收入有企稳的迹象,而这个迹象,在阿里估值足够低的情况下,就能够让市场稍微激动一把。

对于对阿里的估值判断,可以参考海豚君近期发布的《阿里 vs 拼多多:血拼之后,只剩共存?》。

海豚君随后会通过长桥 App 与海豚的用户群分享电话会纪要,感兴趣的用户欢迎添加微信号 “dolphinR123” 加入海豚君群,第一时间获取电话会纪要。

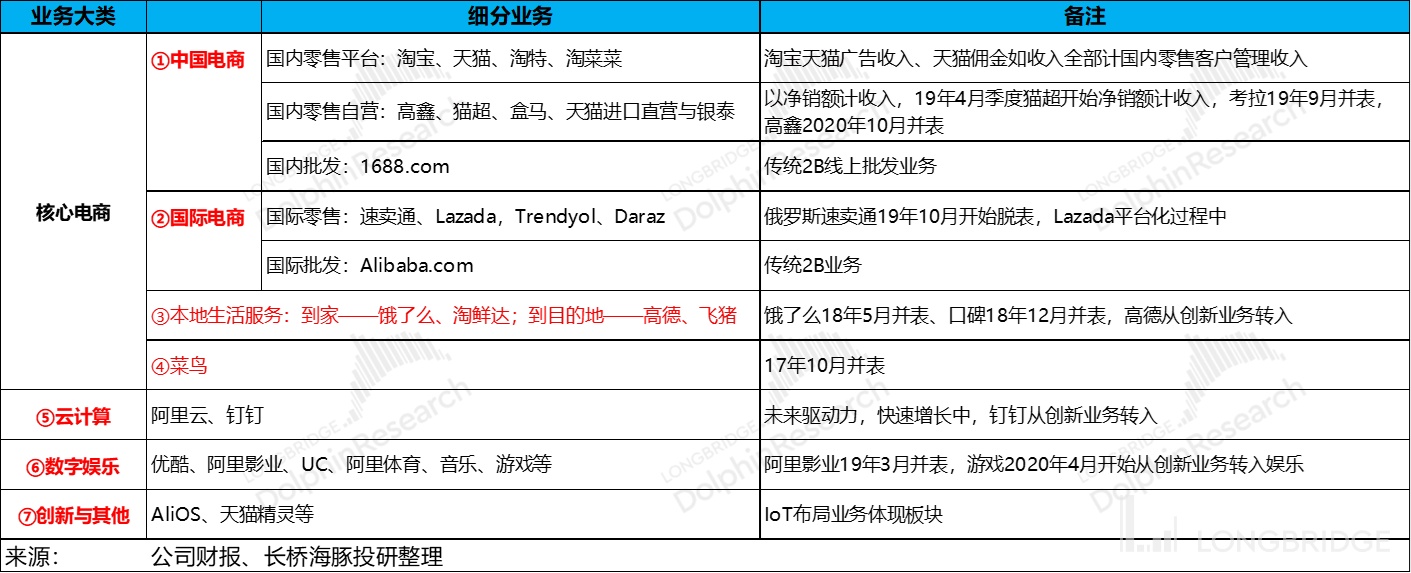

爱心提示:从 12 月的季度开始,阿里调整了财报的披露口径,海豚君把整阿里具体的业务分类再贴一遍,方便大家在看解读的时候,随时回溯。

以下是本次财报的详细分析:

1、GMV 增长依然 “鸡肋”

作为财年的最后一个季度,阿里本应披露全年淘宝和天猫的 GMV 增速,但它实际披露的是整个中国商务(3P/1P 零售和 1688)、本地生活和数字娱乐整体的 to C 业务的交易额——7.9 万亿,市场原本对淘宝天猫单独的 GMV 预期都在 8 万亿以上,海豚君估计淘宝天猫这个财年的增速也就是在 5% 左右。

但看三月季度,淘宝天猫 GMV(剔未付款订单)同比是低个位数的下跌,其中 1、2 月份同比零增长,3 月是明显的下跌。

因此,这个季度阿里的 GMV 依然是跑输国内线上零售大盘(同比增长 7.2%,线上实物零售额增速 9.5%)。

同样阿里也依然低于两个同行:2021 年京东 GMV3.3 万亿,同比 26%;拼多多 2.4 万亿,同比 46%,阿里应该深感危机重重,阿里巨头 GMV 站稳还需要时间。

2、阿里最近的用户表现都不错

虽然上次财报,阿里已经说了后面不会重点再去拉新增用户了,因为阿里国内 to C 业务的用户整体迈过 10 亿大关,后面更重要的是如何分层服务好这些用户。

不过,这个季度,阿里的用户增长依然不错:

截止去年三月底:

a.阿里国内电商业务(除了原淘宝天猫之外,加上了盒马、银泰、以及 1688.com 等)的活跃买家数达到了 9.03 亿,净增超 2100 万,相比上一季度进一步增加。PS:京东净增了 1100 万。

b. 从用户结构上来看,应该主要还是淘特和淘菜菜的用户来贡献的:从整年来看,淘特 3 亿用户,有 6000 万是之前没有在淘宝天猫购过物的新增用户,淘菜菜 9000 万年活中,有 4500 万是纯新增。

b. 如果再加上本地生活等用户,阿里整个国内的活跃买家数已经达到了 10 亿,比上个季度增加了 2500 万;海外反而没太增长(+370 万),这样阿里全球用户数已经高达 13 亿。

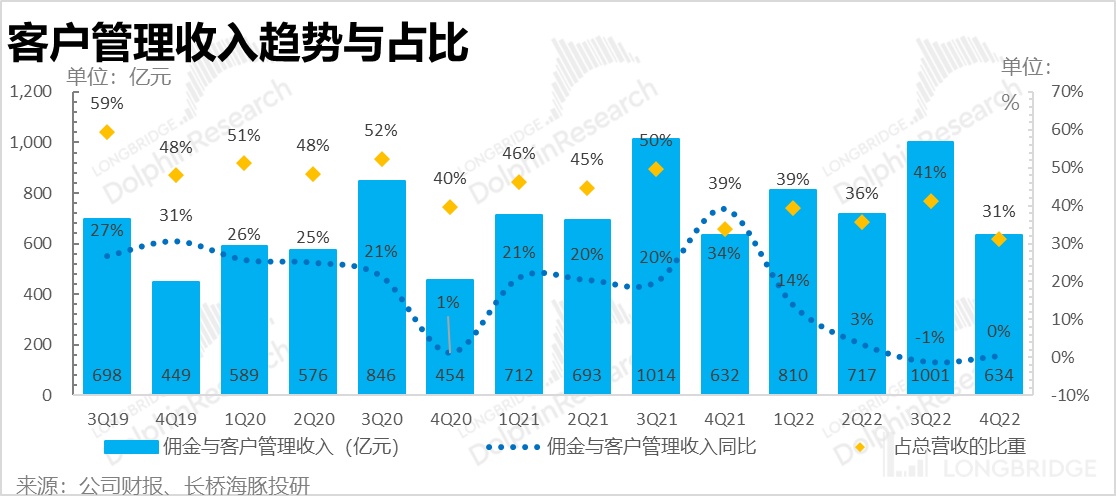

3、淘宝天猫小有惊喜

阿里核心客户管理收入市场预期大约是在同比-1% 到-5% 左右的同比负增长,但实际上,这个季度淘宝天猫客户管理收入合计 634 亿,确切的同比增长幅度是 0.3%。

考虑到同期淘宝天猫的 GMV(剔除未支付订单)是低个位数的收缩,这说明同比基数期到了之后(阿里是去年一季度开始向中小商户减免技术服务费),客户管理收入增速终于不再落后于 GMV 增长了。

数据来源:公司财报,海豚君整理

考虑到 GMV 仍然是阿里逻辑修复的重点观测指标但阿里又不披露,当客户管理收入(CMR)与 GMV 之间的差距逐步消失后,CMR 可以作为一个替代指标来观察。

4、阿里利润没有想象的那么差

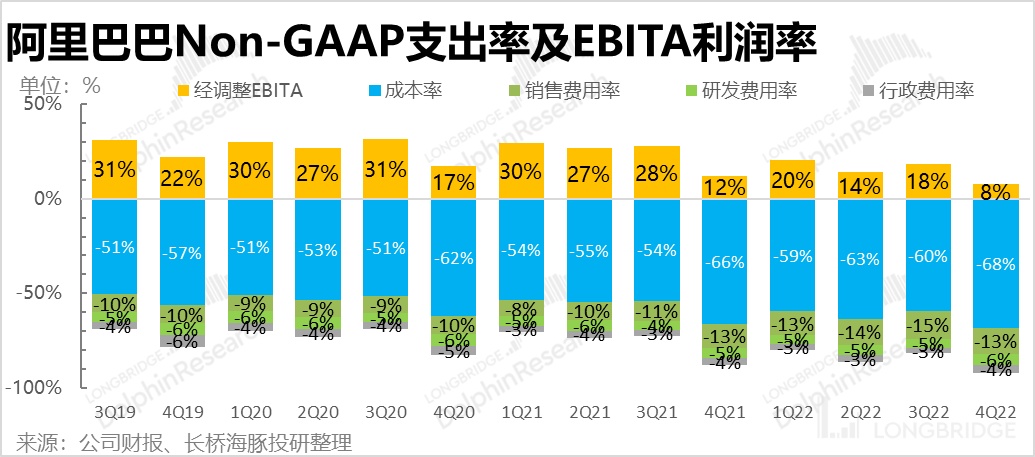

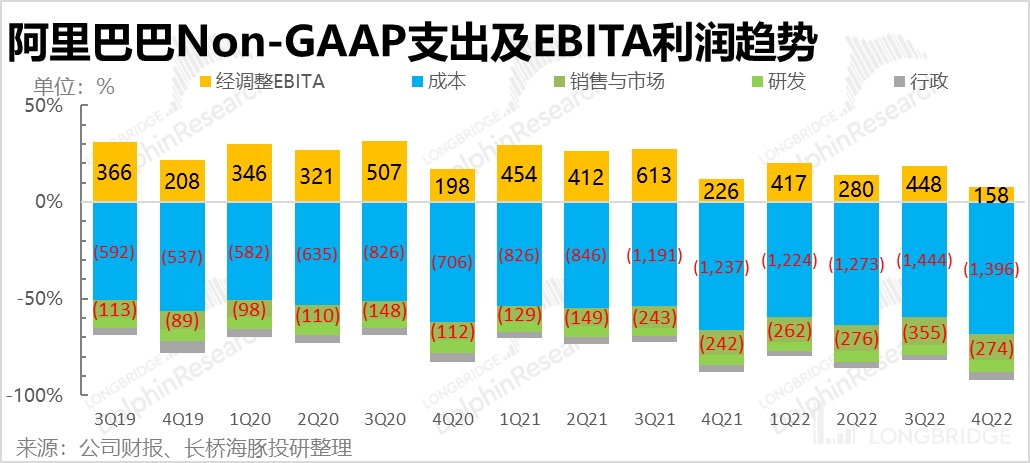

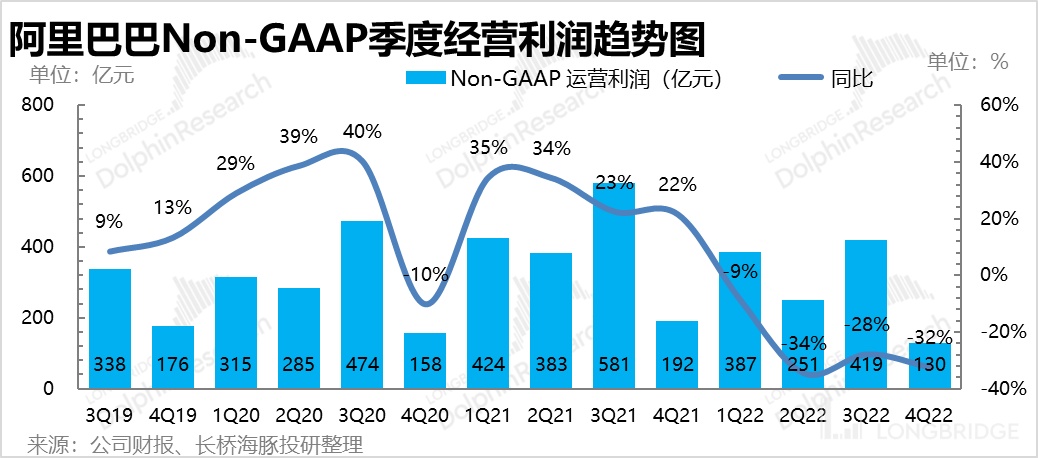

阿里这个季度的 Non-GAAP EBITA 利润 158 亿,利润率 8%,稍微超出了市场预期。

通过重新调整的披露口径中,来看一下分项情况:

a. 最重要的国内电商(主要包括了银泰盒马等自营零售以及 1688)的调整后 EBITA 盈利是 321 亿,同比下滑 19%,不过考虑到疫情的影响,实际市场预期的更低。

b.国内商务中的吞金兽——本地生活爆亏 55 亿,亏损率高达 52%;盈利性差美团太远太远。趋势上,虽然比去年同期有改善,但后续应该还有很大优化空间。

c. 国际电商从亏损角度基本在维稳状态,收入同比 7% 的增长状态下,亏损同比增了 3%,对应国际商务未见明显用户增长,说明这个春节季,海外业务暂停了扩张步伐。

d. 反而之前接近扭亏(Non-GAAP 角度)的菜鸟由于疫情亏损有所拉大,亏损了 9 个亿;

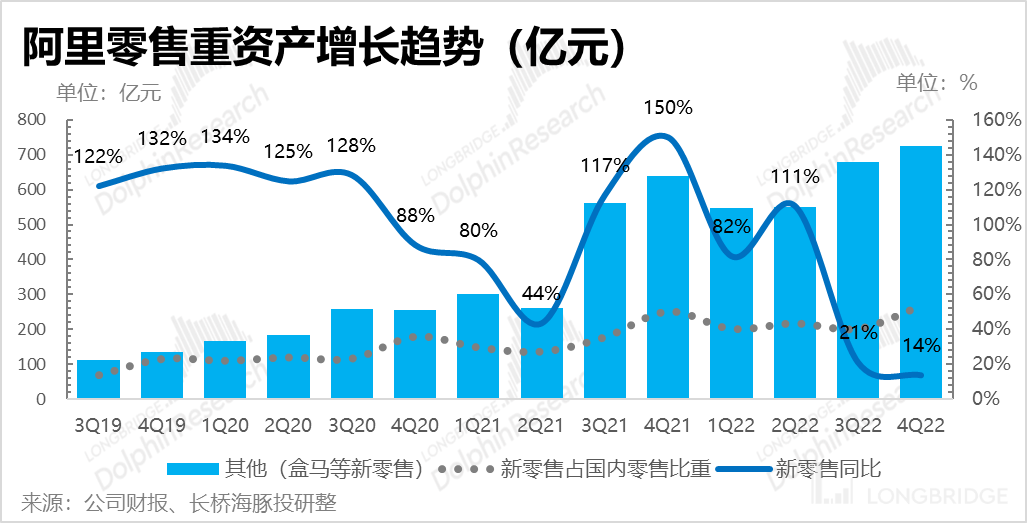

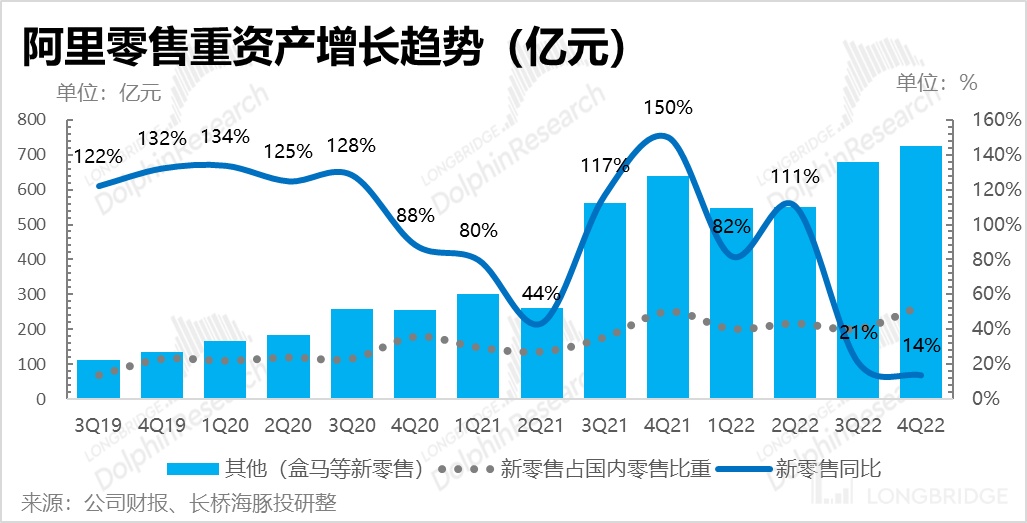

5、新零售:高基数下增速继续放缓

国内重资产零售业务主要包括盒马、高鑫零售、银泰、猫超自营、天猫国际自营与考拉。这个季度重资产零售业务收入 725 亿,高鑫并表基数期已过,同比增速进一步回落到 14%。

这块业务增长基本在预期之内,但是考虑到阿里开始走出自营从海淘和超市,向泛品类方向推进,后面不不应该拉低对这块业务的增速预期。

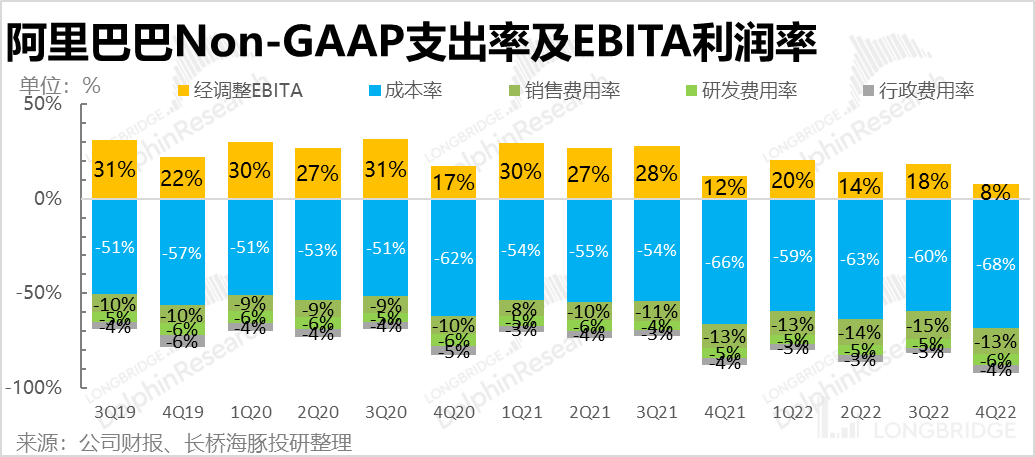

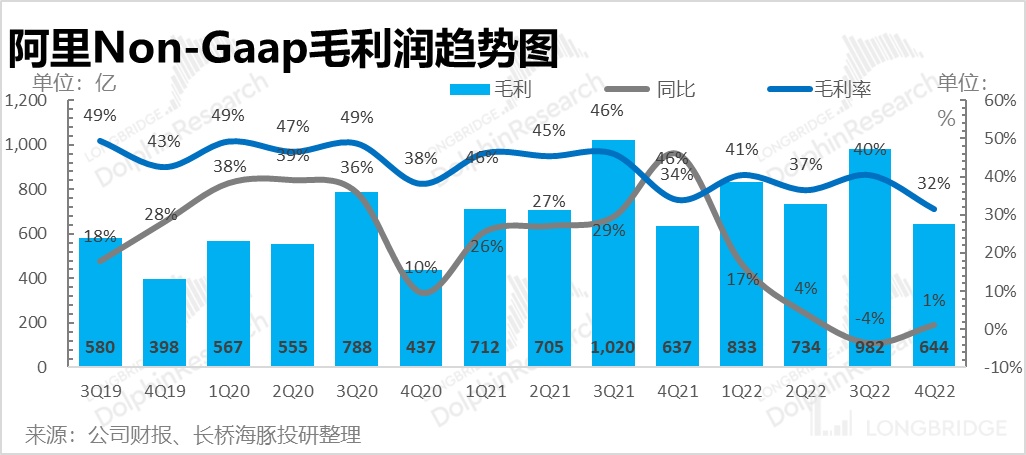

6、降本增效露苗头

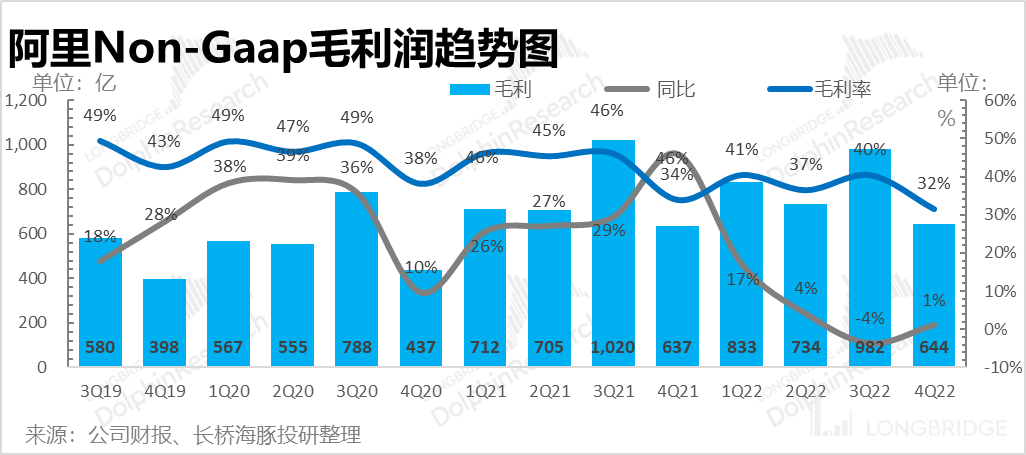

在成本与费用端上,阿里本季度剔除掉股权激励的 Non-GAAP 毛利 644 亿,终于小幅转正,毛利率 32%,小幅超出了市场预期。

费用端降本增效的最大体现是反映市场竞争情况的销售费用上:经过连续四个季度几乎都在 50% 以上的高增长之后,这个季度终于放缓到了 13%。

不过行政费用由于四季度是阿里的奖金发放季,相比之前一个季度的负增长,这次又回到了 20% 的增长上。

研发费用依然有 30% 的增长,即使要降本增效,但阿里也不吝啬研发费用的投入。

整体上,不考虑股权激励和摊销的话,阿里利润 158 亿,超了市场的预期 153 亿。

看完零售与公司整体,我们在看一下阿里其他高关注度业务上的表现:

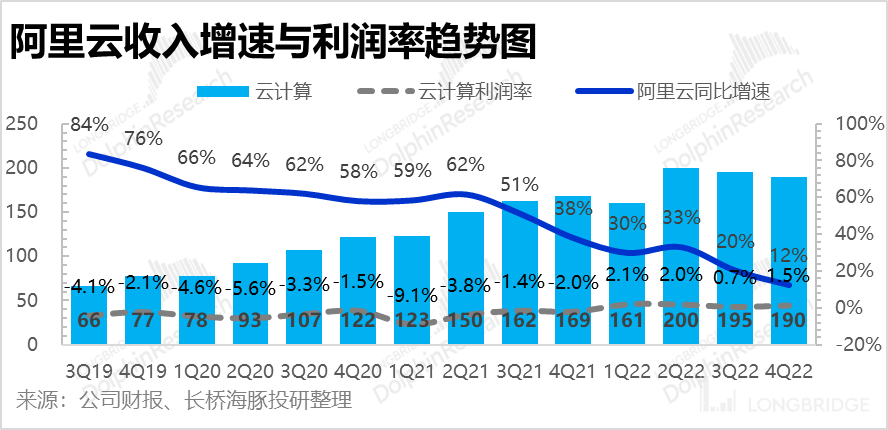

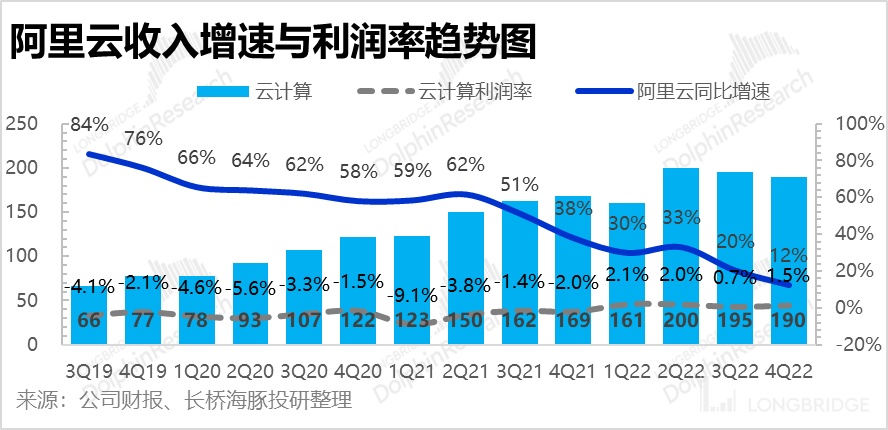

1、阿里云小幅恢复

本季度阿里云收入 190 亿,同比增速 12%,明显低于市场预期。而考虑到阿里是去年同期丢了海外短视频大客户 TikTok,市场预期普遍在 15% 以上。阿里自己给出的解释是:宏观不好 + 互联网低迷 + 混合云项目疫情之下推进慢。

目前从三家已经公布云增速的公司来看,一季度腾讯云瘦身当中负增长,百度云则有高达 45% 的同比正增长,似乎进入 to G 和传统行业时代,百度云有提速的希望。

另外,这个季度阿里云中,非互联网客户贡献的收入占比仍是 52% 了。

这个季度阿里云的利润挺不错,2.8 亿的利润相当于利润率又回来了一点,到了 1.5%

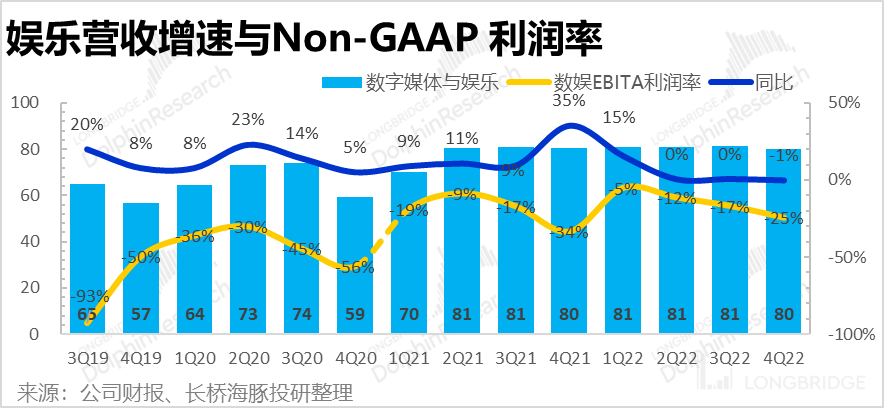

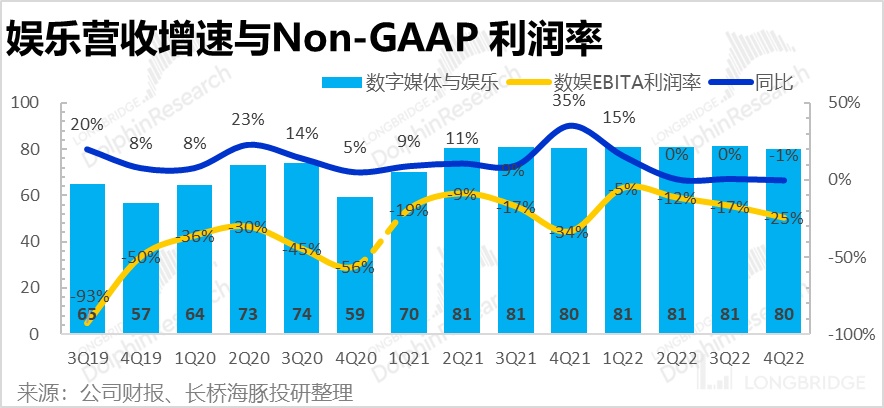

2、游戏加持不改文娱亏损底色

大文娱收入这个季度是 80 亿,已经是连续七个季度在 80 亿上精准横盘了。但这个季度的利润又有变差的趋势,后面当爱奇艺都在疯狂裁人的情况下,估计这块业务中的视频、电视盒子、UC 应该都是优化的重灾区。

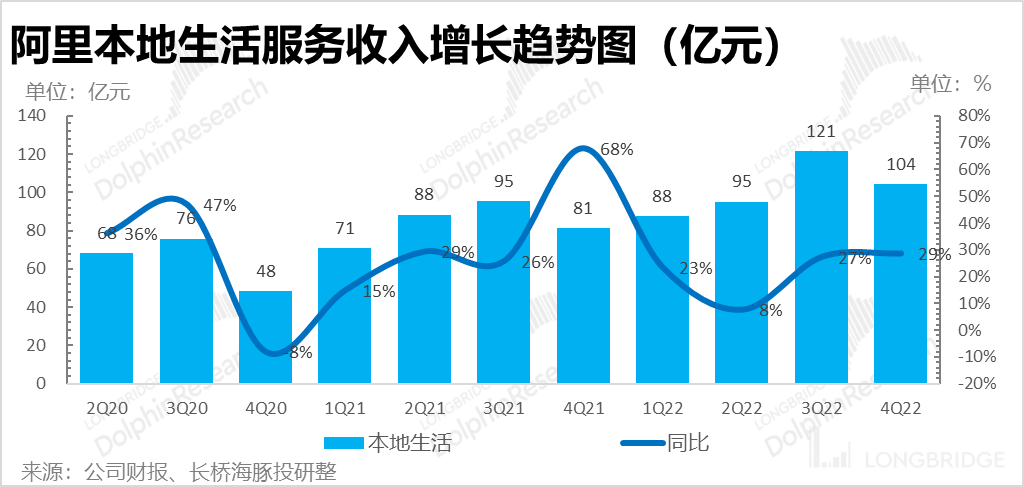

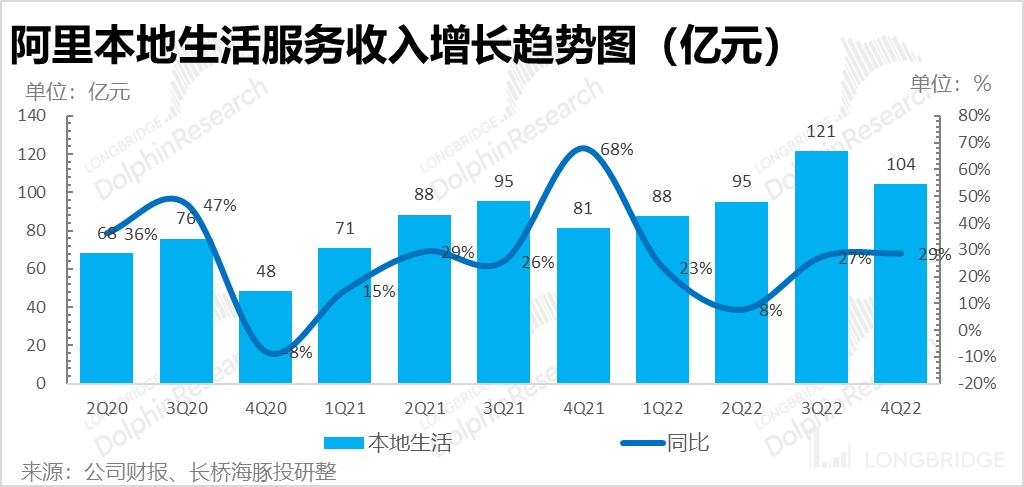

3、本地生活小幅恢复

高德、饿了么与口碑本季度营收 104 亿,同比增长 29%。部分是因为疫情之下,用户补贴少了,而用户补贴是收入的减项,收入增长稍好一些。

小结:

从估值性价比角度,海豚君一直强调,作为一个手握 600 亿美金上下现金储备、而且还是每年能够实现 300 亿美金正向经营现金流的公司,当前估值已经够便宜,而如果不想经历上下波动的痛苦,需要重点关注阿里的拐点。

这个拐点在海豚君看来首先是利润拐点,其次是收入和 GMV 市占率企稳的拐点。而这个季度财报的一个重要信号就是,如果不考虑疫情的影响,基本上确定性可以看到阿里的利润和核心平台零售的收入有企稳的迹象,而这个迹象,在阿里估值足够低的情况下,就能够让市场稍微激动一把。

<此处结束>

海豚君过往相关文章,请参考:

财报季

2022 年 2 月 25 日电话会《六千字纪要:阿里低估了,除了硬拼,回购、分拆都会做》

2022 年 2 月 24 日财报点评《阿里还在历劫?这样的白菜价就别挑刺了》

2021 年 11 月 18 日财报点评《属于阿里的移动互联网时代已然结束?》

2021 年 11 月 18 日电话会《深跌背后,阿里费力解释远大宏图(纪要)》

2021 年 8 月 4 日电话会《听完阿里的会,也许电商真要调整一段时间了》

2021 年 8 月 3 日财报点评《阿里:火力依旧,战果 “失色”》

2021 年 5 月 13 日财报点评《监管重锤后的新阿里:荷枪实弹、火力全开》

2021 年 2 月 3 日电话会《一文看懂「阿里电话会议核心内容」》

2021 年 2 月 3 日财报点评《海豚投研 | 阿里 Q4 电商还不错,没有想象的那么脆弱》

2021 年 5 月 12 日财报前瞻《监管风暴后的反思:阿里战略投入小气,下个五年能否逆风翻盘?》

直播

2022 年 2 月 24 日《阿里巴巴(BABA.US)2022 财年第三季度业绩电话会》

2021 年 11 月 18 日《阿里巴巴(BABA.US)2022 财年第二季度业绩电话会》

2021 年 8 月 3 日《财报解码:阿里业绩中的危与机!》

2021 年 8 月 3 日《阿里巴巴 (BABA.US) 2022 财年第一季度业绩电话会》

2021 年 5 月 13 日《阿里巴巴(BABA.US)2021 年 3 月底季度及 2021 财政年度业绩》

深度:

2022 年 4 月 27 日《阿里 vs 拼多多:血拼之后,只剩共存?》

2022 年 4 月 13 日《往周期 “衰变”,阿里腾讯们还剩多少价值?》

2021 年 9 月 22 日《杀疯了的阿里、美团和拼多多,电商流量混战后有真壁垒吗?》

2021 年 4 月 16 日《2021,互联网电商的 “全面战争”》

热点:

2022 年 2 月 16 日《 B、C 业务换棒后,新阿里终于迈出 “难而正确” 的一步了》

2022 年 1 月 17 日《零售的 “冬天” 格外的冷?》

2021 年 11 月 29 日《关于阿里,这个悄然的变化要注意了!》

2021 年 12 月 15 日《旺季里的旺月,线上零售 “一般般”》

2021 年 11 月 12 日《又是一年双十一,结果主角变天了》

2021 年 10 月 18 日《8 月太差罪在疫情,9 月线上零售还凑合》

2021 年 9 月 22 日《淘宝直播的真聚合入口来了》

2021 年 9 月 16 日《借着淘菜菜更新一下社区团购近况》

2021 年 8 月 9 日《漫谈互联网大厂的组织活力》

2021 年 4 月 12 日《天价罚款后股价飙涨,阿里对投资人说了啥?》

2021 年 4 月 10 日《天价罚款靴子落地后,“地板价” 阿里雄起有望?》

本文的风险披露与声明:海豚投研免责声明及一般披露