只有一场 “衰退” 才能打死美国的通胀大老虎?

从一季度财报到现在,这波美股巨头们发现有一个非常突出的特点:业绩好坏不能独自决定涨跌方向,当期股价的估值性价比同样是重要的考虑因素。

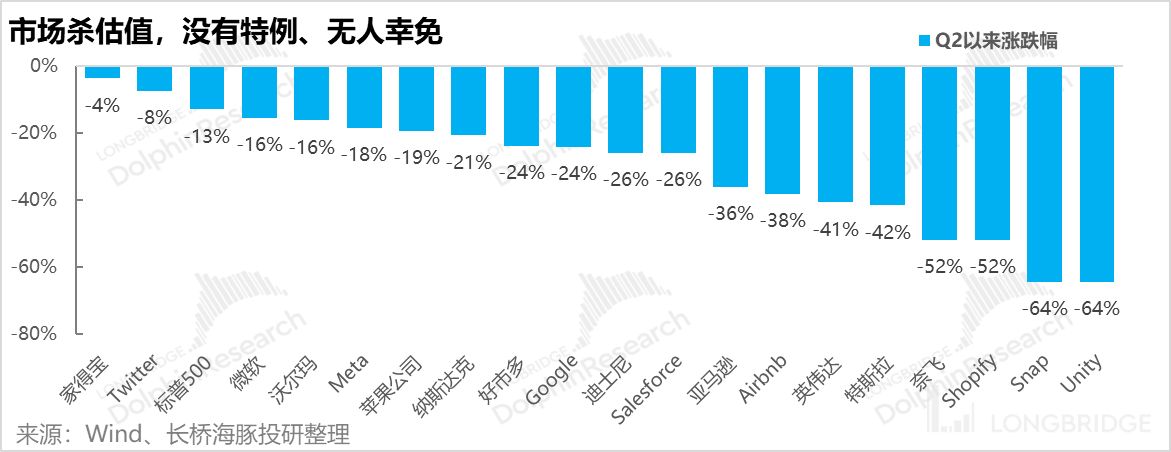

譬如,海豚君关注和跟踪的一众美股公司——$ 苹果.US 、$ 微软.US 、$ 谷歌-A.US 、$ 亚马逊.US 、$ 特斯拉.US 、$Meta.US 、$ 迪士尼.US 、$ 奈飞.US 与$ 爱彼迎.US 当中,无论是当期答卷还是短期业绩引导,微软、特斯拉和爱彼迎基本都可圈可点,但同样是照跌不误,最多只是跌得浅一些。

而譬如 Meta 这种除了用户边际回暖,其他仍一塌糊涂的公司,由于之前的业绩估值双杀中估值已经跌的够低,反而下跌没有像特斯拉、爱彼迎那么恐怖。

而左右这一切的不过是背后的宏观无影手(请参考:《四面夹击,美股能否挺过这场翻版 “石油危机”?》),通胀大背景下美国的加息、缩表,以及中国的疫情管控等,让市场一边通盘杀估值,一边杀业绩或业绩预期。

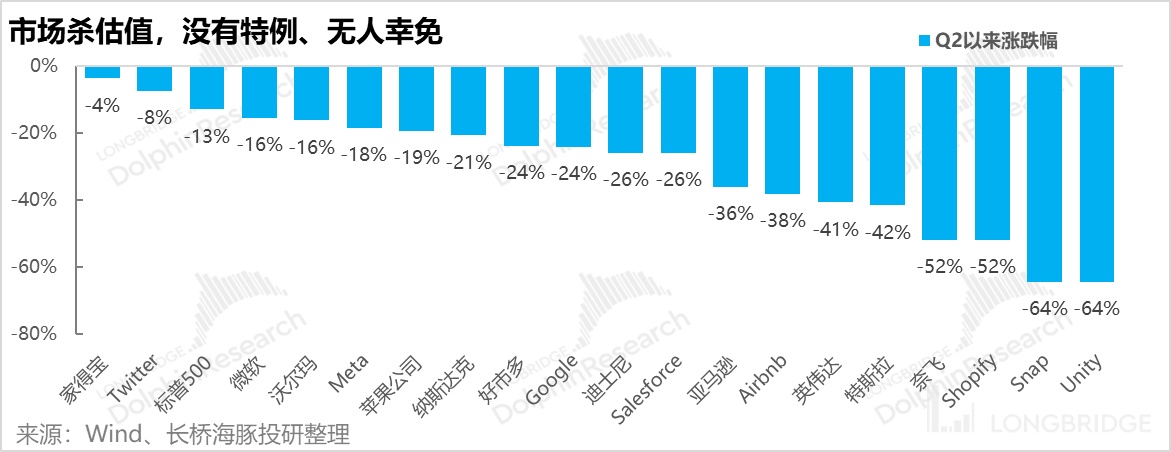

而最近的沃尔玛、Snap 等公司因为业绩或者业绩预期变差导致的大跌,都有带着大盘一起崩的特征,似乎市场在提前交易全行业性的业绩恶化的预期。

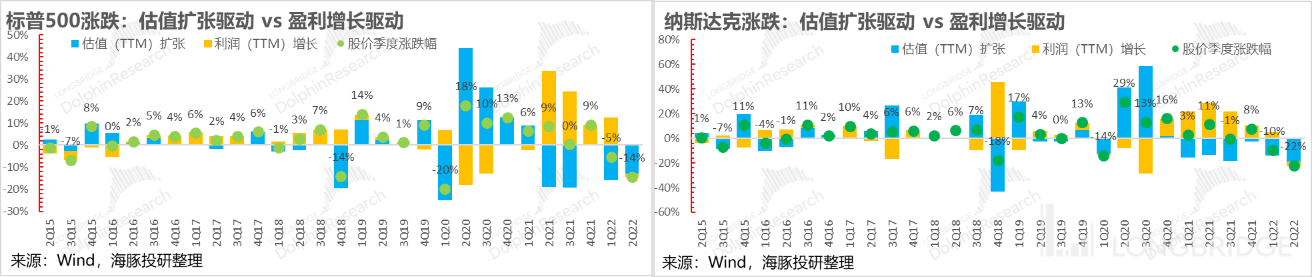

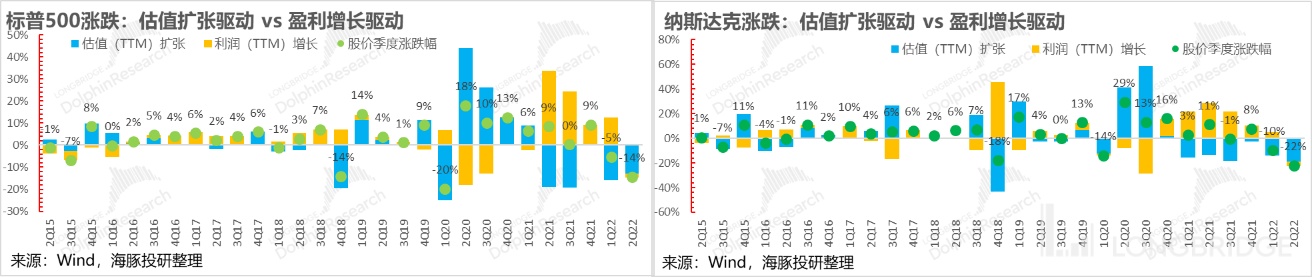

回溯过去几个季度的情况,在过去四五个季度,美股基本上一直在靠着不断增长的业绩来消化疫情中的估值扩张。由于在收水的环境下估值难再扩张,因此如果业绩狼来了,那么美股恐怕还要继续下俯冲。

那么美股未来的业绩果真会 “狼来了” 吗?海豚君这里尝试稍微探讨一下:

一、巨头们的 “内部” 通胀

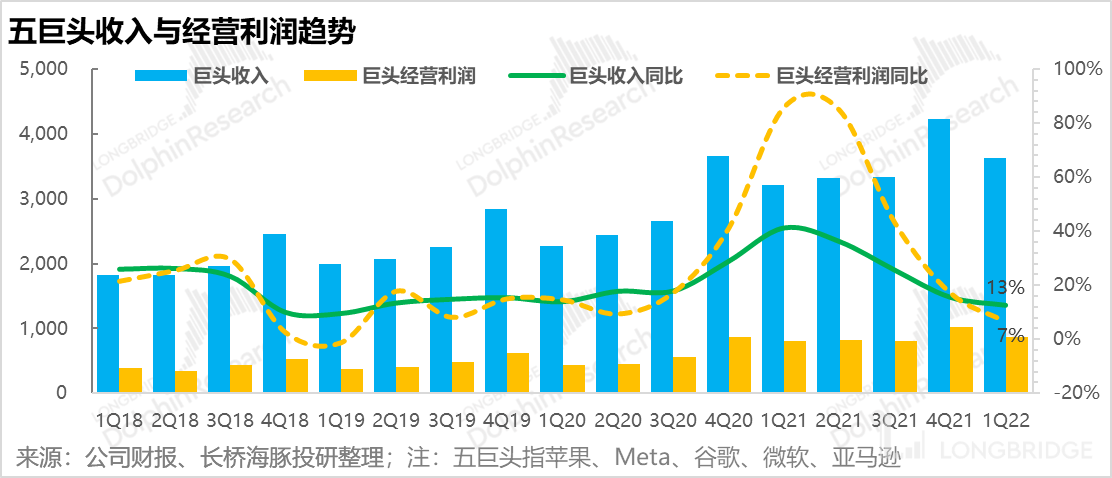

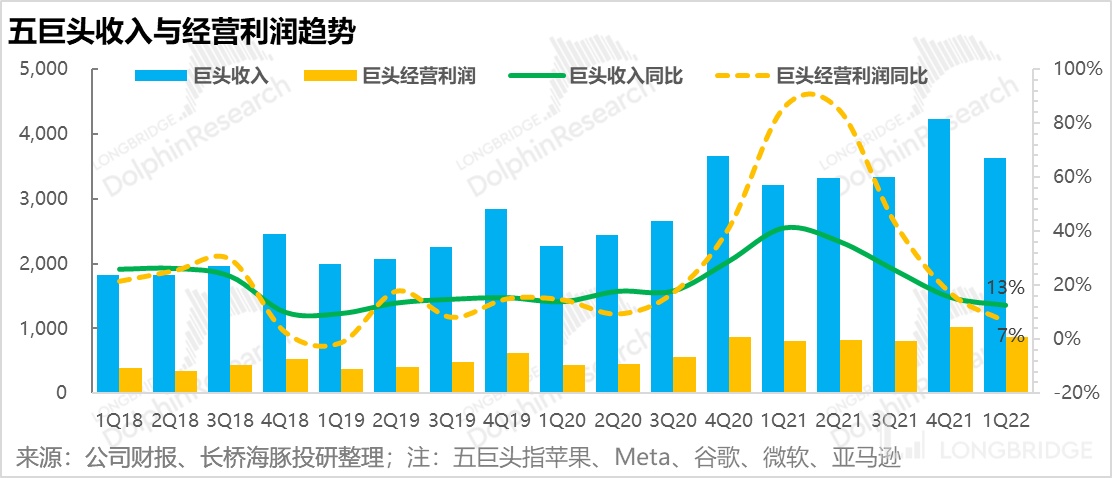

看一下海豚君覆盖的美股顶梁柱——苹果、Meta、谷歌、微软和亚马逊:这五家除了微软之外,2020 年疫情中没有受到太多伤害,疫情放水后业绩还在爆发,而且出现了利润释放速度持续超过收入扩张的情况。

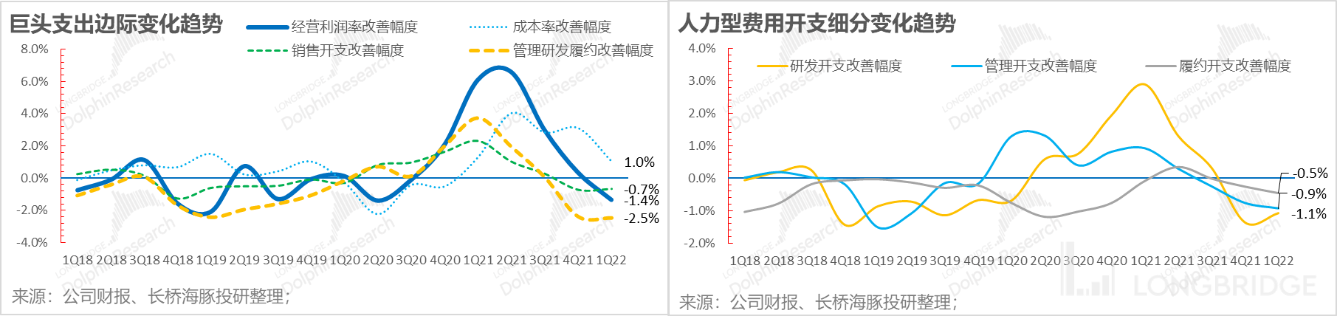

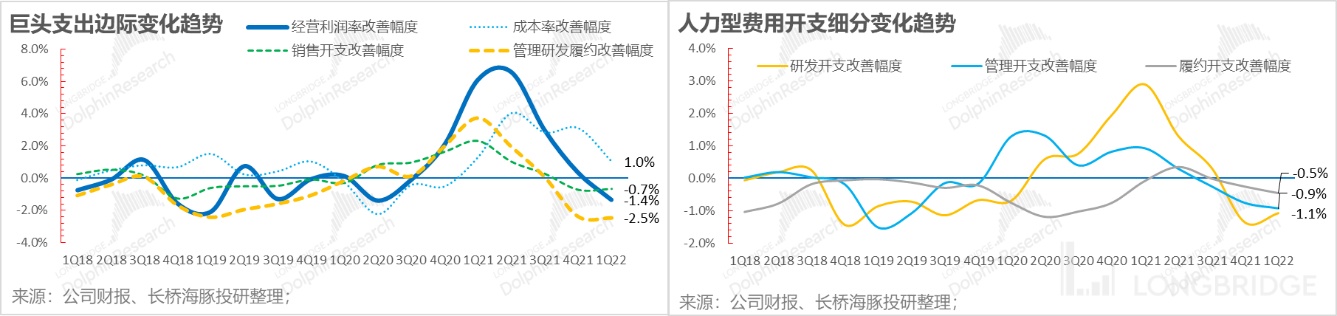

在 2020 年下半年以来的趋势中,这五大巨头从费用率角度来看,各项开支率都在改善的趋势当中,在成本和人力型开支方面尤其明显,这个背后的逻辑是:

1)对于服务或产品采购的企业外开支——成本:上述公司要么产业链议价权比较强、要么公司的成本是不受通胀影响的(服务器等 IT 设施),从而公司能够守住毛利率;

2)以人力为主的企业内开支——如管理、研发和履约这些成本大多由支付给公司员工的工资组成,因此,在 2020 下半年居民大量失业,人力供给过剩时改善迅速。

但是到了 2022 年一季度,这个趋势确实出现了明显反转:收入增速放缓到了疫情前 2019 年的水平,而更明显的问题是利润放缓速度明显超过了收入放缓速度。

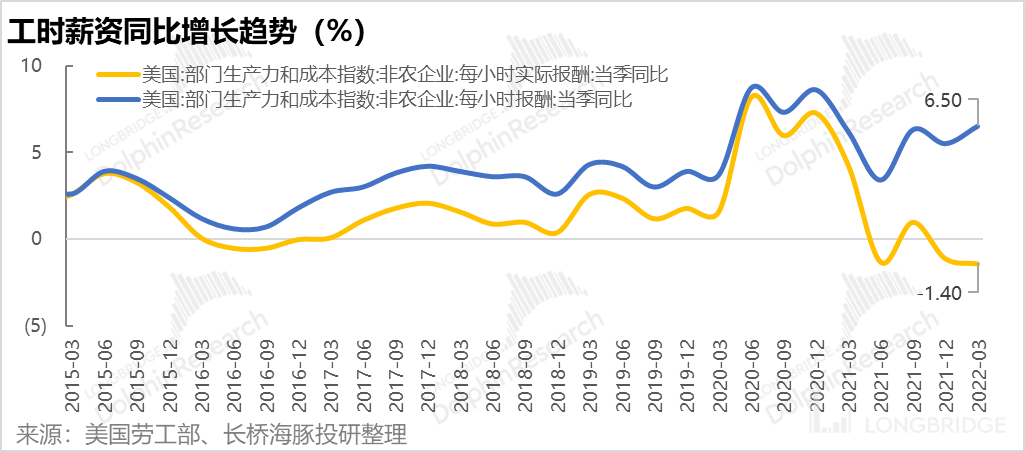

其中,人力型开支是边际恶化最明显的:一季度巨头利润率(相比去年同期的利润率水平)下滑了 1.4 个百分点,而以人力为主的管理&研发&履约费用则下滑了 2.5 个百分点,是最大的拖累因素,背后的一大原因就是通胀时代的薪资飙涨。

二、美国企业的尴尬:人手越来越不够

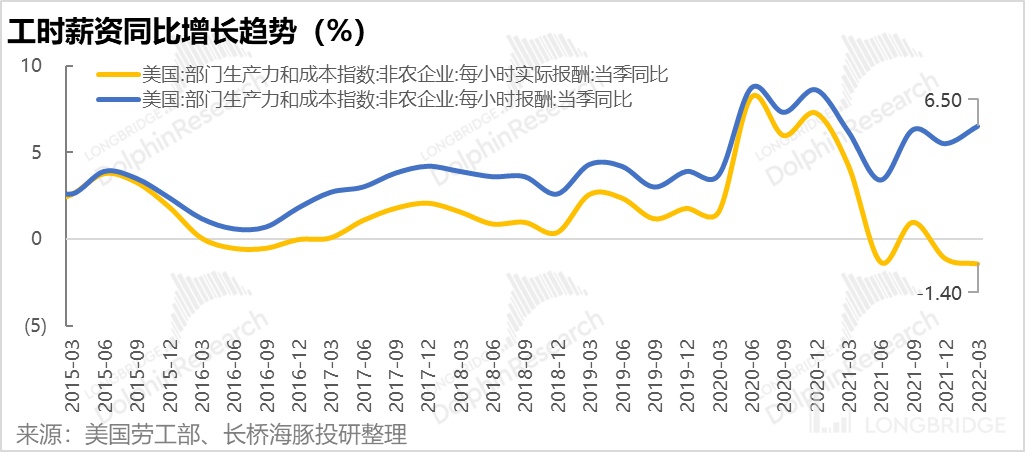

然而薪资上涨不是美股巨头特有的问题,全市场薪资都在上涨。而矛盾的关键在于,对企业员工而言,虽然薪资上涨了但实际购买力其实是下降的。

在这种情况下,当用工紧张企业员工议价权强时,员工便会倾向要求工资继续上涨从而打赢通胀,而用人成本上涨会促使企业涨价来覆盖成本上涨,从而形成人力成本 - 商品 or 服务价格螺旋上升,击鼓传花的游戏。

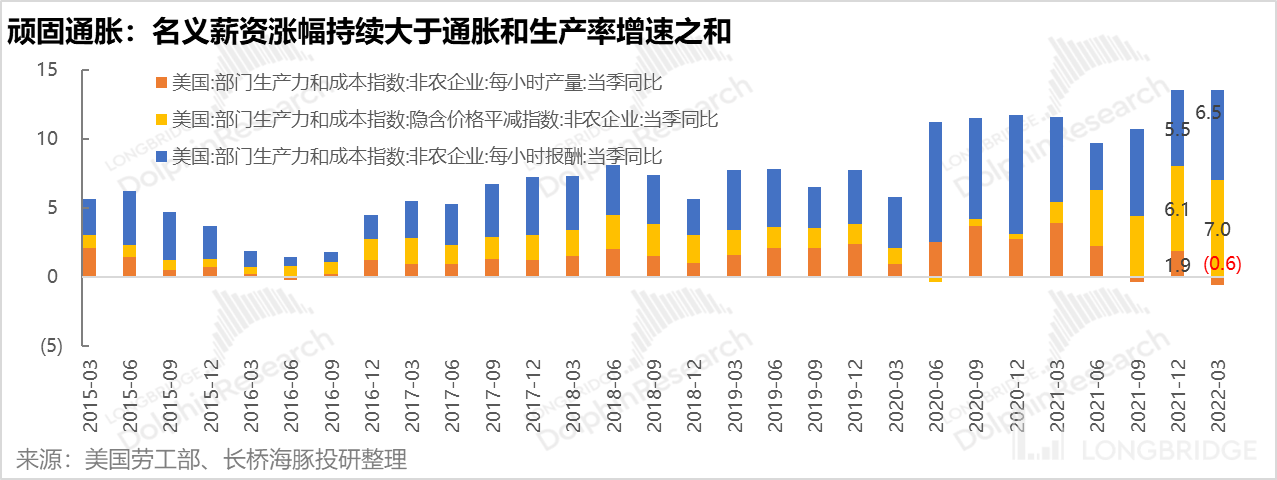

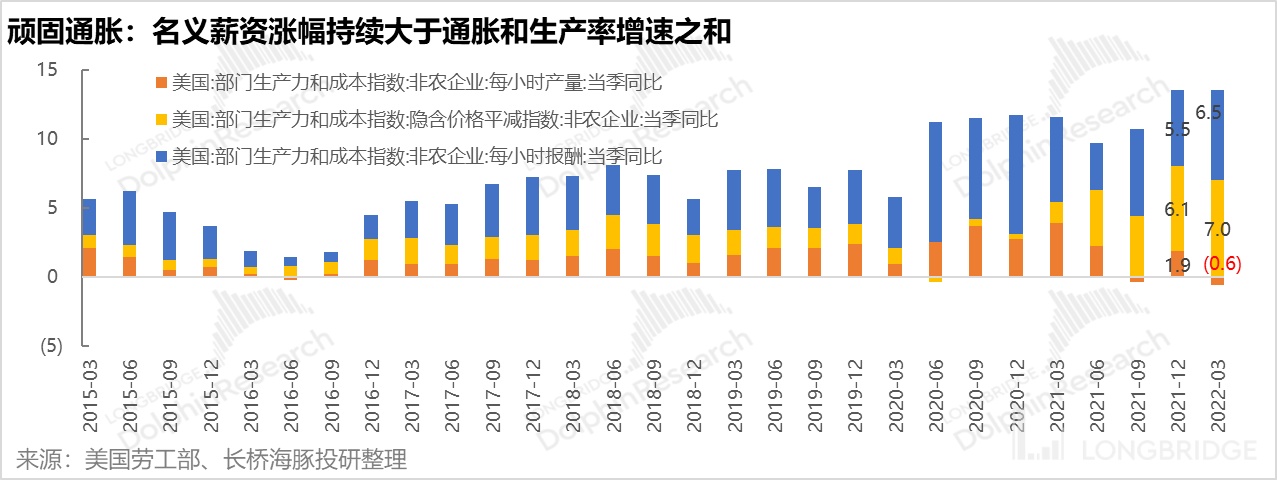

高位通胀之下,薪资涨幅又持续超过劳动效率提升速度加通胀率时,那么真正可怕通胀就来了:拉丝式高居不下的 “顽固” 通胀和持续通胀预期。而现在市场博弈的就是通胀到底持续多久。

而工资 - 价格 - 通胀螺旋的真正形成隐含两个条件:

①工人议价权,用工紧缺、员工对企业有议价能力;

②企业有产品定价权,譬如社会总需求旺盛,企业有价格传导能力。

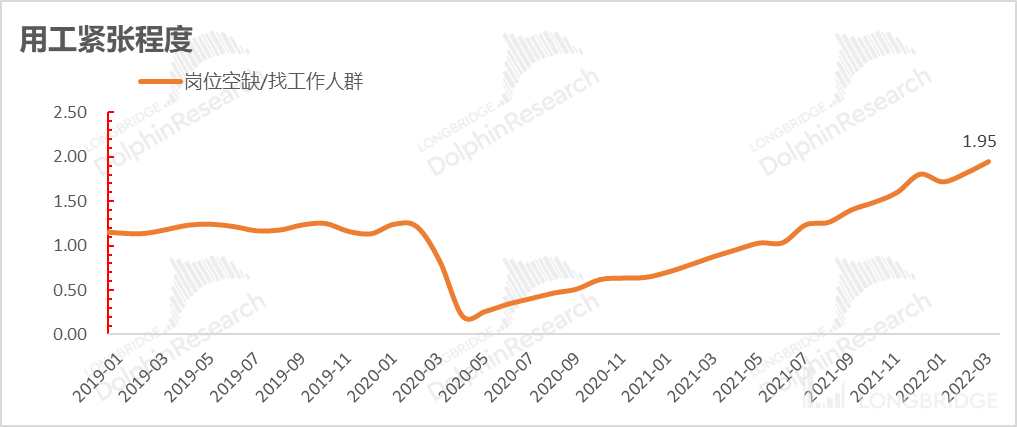

我们先通过美国市场目前的就业情况,来看一下工人的相对议价权问题:

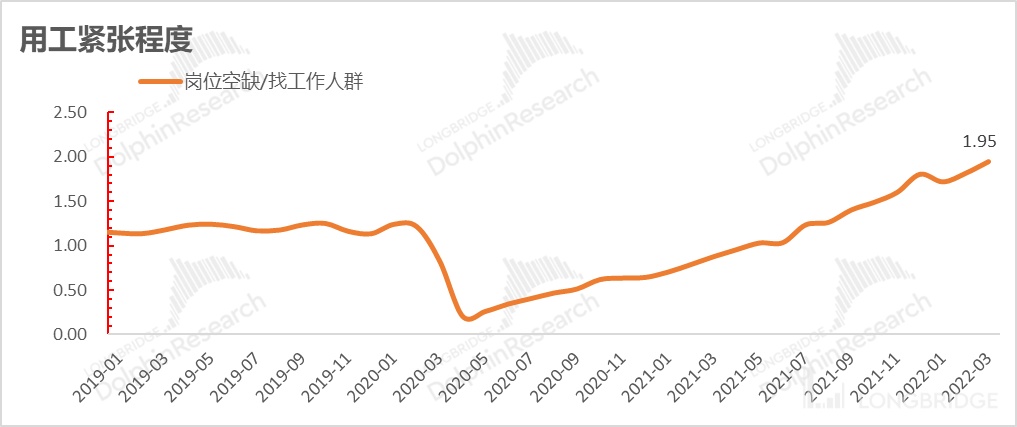

之前海豚君已经说过,美国现在的核心问题是职位空缺和市场上正在找工作的人群差距太大:几乎两个岗位缺口只对应着一个目前正在找工作的人。

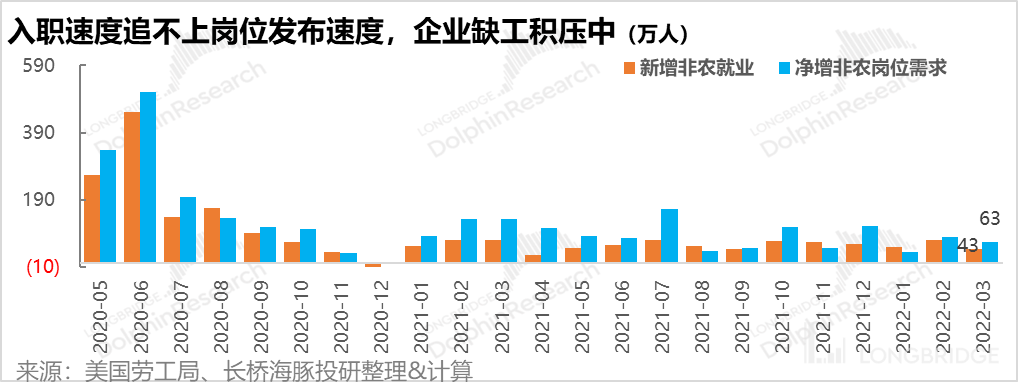

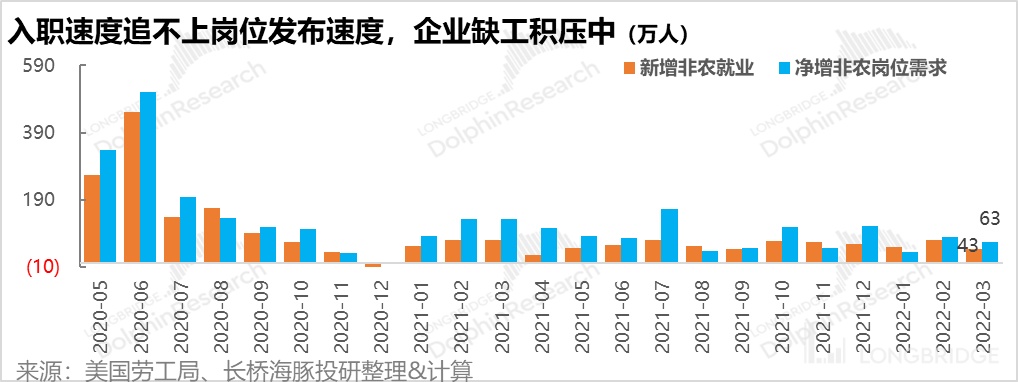

但更加严重的问题是,这个趋势还没有到缓解的拐点:疫情最严重的时期过后,美国企业净入职的速度(入职 - 离职)一直赶不上企业的招工需求(蓝色柱一直高于橘色柱)。如果这个趋势无法扭转,美国劳工市场的紧张程度只会越来越夸张。

那么目前供给紧张到底是劳动人群太少,还是用工需求太旺盛?

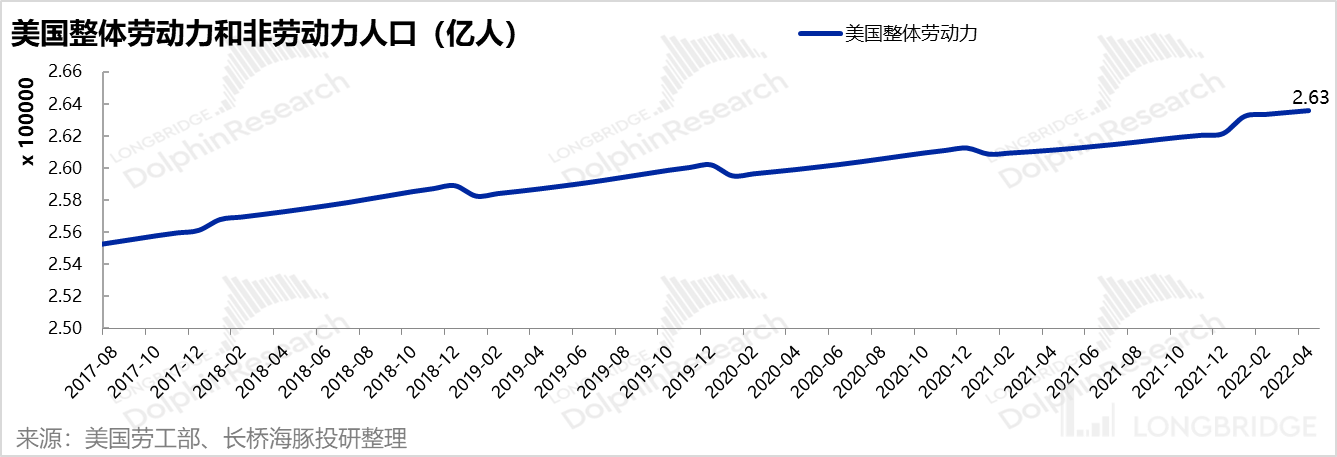

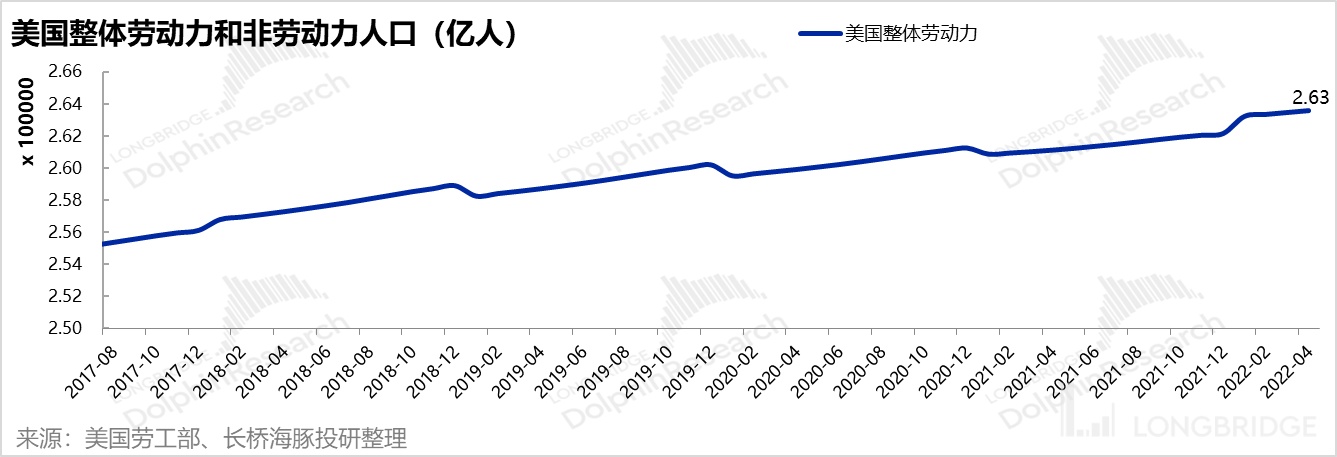

首先,美国劳动力短期是否由于疫情导致劳动力人口减少了? 简单来说并不是,目前美国 3.3 亿多人中大约 2.64 亿是适龄的工作人群,并不比疫情前低,甚至还有一点微幅的抬升。(美国的劳动力是 16 岁以上工作能力和工作意愿的人口,但有部分适龄劳动力因为各种原因自主退出了劳动力市场)

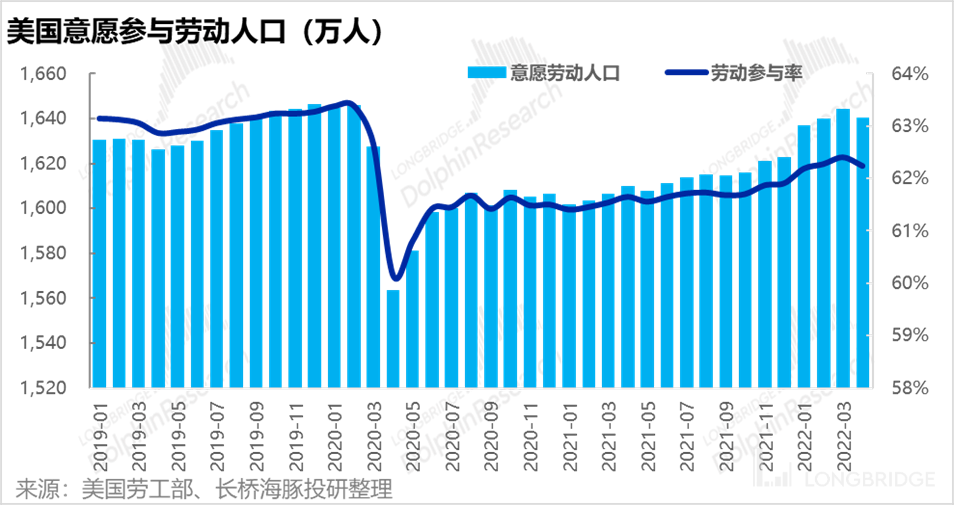

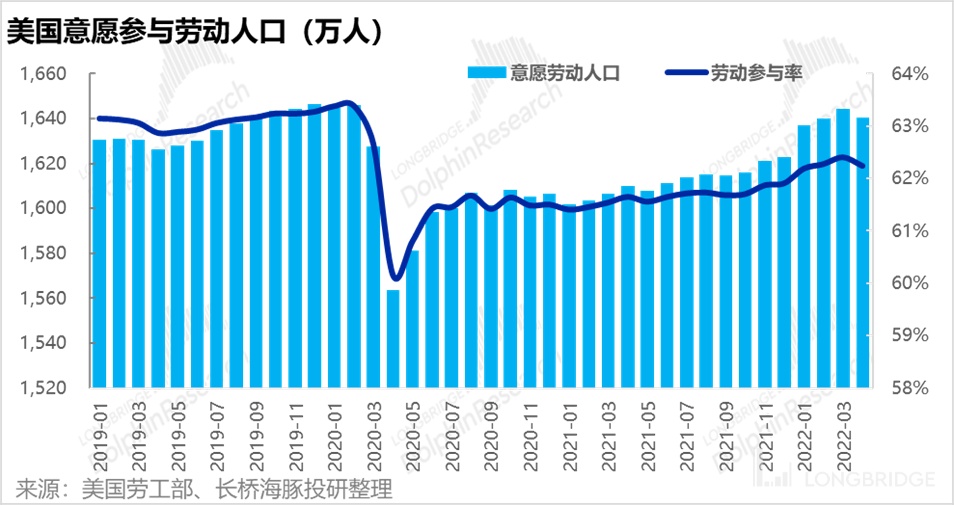

而剔除自愿退出劳动市场,当前有意愿参与劳动的人口当前约占适龄劳动力的 62%,我们这里称为劳动参与率,还没有恢复到疫情前 63% 以上的水平。根据海豚君的测算,基于美国居民充分就业 (失业率在 3.5% 左右),且当前 1100 万用工缺口不再扩大的假设,要把用工缺口补上,把劳动参与率恢复到疫情前 63% 的水平还不够,需要接近 65% 的劳动参与率水准才能实现。

而追溯历史数据,过去十多年中,只有 2010 年美国达到了 65% 的劳动参与率。因此,这是个并非不可能,但是完成有难度的任务。尤其是这个参与率的基本前提还是要美国企业不再扩张并净增新的用工需求。

换一种说话,当前美国劳工市场供不应求的现状,不仅在于劳工供给不足,企业人力需求过旺是更大的问题。

如果企业不减少招工的需求,美国的用人矛盾只会越来越突出,那么工人的薪资议价权就很容易上升:比如员工新签或者续签合同的饿时候,可以要求工资与生活成本挂钩,让工资锚定通胀;工会在这个时候通常更加强势,可以推动行业性最低工资涨幅,然后一个行业的工资涨幅再传导到另外一个行业。目前星巴克和亚马逊的工会问题就是这个事情的一个明证。

三、必须要一场衰退才能解决问题吗?

到这里,我们知道美国的劳工紧缺,除了供给的问题,还有需求过旺的问题。所以要避免通胀长期阴魂不散,在目前已经高通胀形势下,除了让劳工参与率提高,企业招工需求也要降下去。

而通胀环境下企业是是扩招还是收缩,一个重要方面是企业的定价能力:企业能否能够通过定价把成本涨价全面传导出去,如果企业能通过定价把价格传导出去,那么很可能就会出现鲍威尔所谓的顽固通胀。

而能不能传导出去,大多企业没有太多的先见之明,在个体企业自由竞争和决策环境下只有报表变差,吃到苦头了,才会从员工扩张转为收缩。

所以这波我们会看到沃尔玛扩张之后利润变差了,或者是 Snap 发现通胀太猛了,二季度收入完不成目标了,然后才宣布后面会缩减招聘岗位。

那么回到小标题的问题——“必须要一场衰退才能解决通胀吗?” 海豚君觉得几率非常大,只是一场小型降温和一场大衰退的区别。用国内的话来说,是软着陆还是硬着陆的问题。但无论软硬,很多企业可能要在这个通胀降温的过程中,吃到点苦头,业绩边际变差。在收水市场无法拉 PE 的情况下,EPS 再变差,等于美股上涨的两条腿双双没了支撑,那么股价下降也是理所应当。

同时,海豚君认为这也是美国一季度 GDP 增长环比转负,2023 年经济衰退的预期甚嚣尘上后,美联储仍 “一意孤行”,继续加快加息预期的原因。通常情况下,市场都认为美股市场存在一个 Fed put,即一旦经济显著疲软且股市大跌时,联储都会出手救市,通过放水来挽救经济和股市的颓势。而本轮加息周期的不同之处在于,一场温和的衰退或是美联储所乐见而非提防的。联储官员或许也意识到,只有压抑需求才能更本上扭转当前通胀的螺旋上涨周期。因此,在通胀显著缓解之前,期待美联储在货币政策上为扭转美股下跌趋势的而由紧转松的期待,本次极有可能落空。

<完>

本文的风险披露与声明:海豚投研免责声明及一般披露