微软没毛病,杀完价了更完美

在海豚君所看的一众美股巨头中,微软有比较明显地成长溢价,落实到基本面角度是市场对 Azure 的增速和增速预期非常敏感。

因此,这个阶段研究微软,观察业绩结果固然重要,但电话会后对各项业务的指引,尤其是 Azure 的增速预期指引,更重要。

而这个季度,通过 4 月 27 日的财报《坚挺的微软,才是美股最牛支柱》与电话会《微软的征程,才是真正的星辰大海(三季度电话会纪要)》,可以几乎确定,Azure 的短期不会失速:

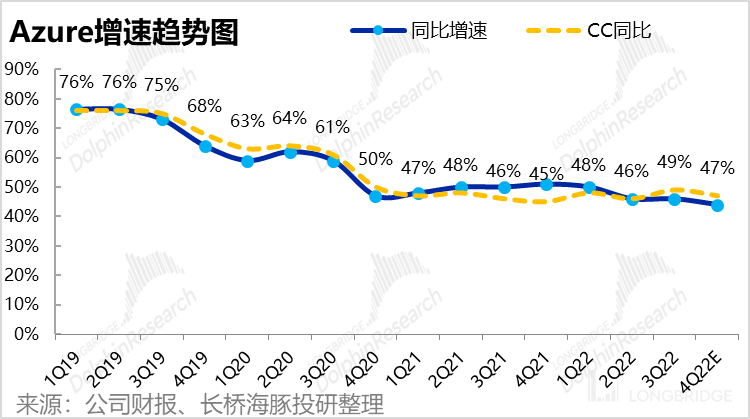

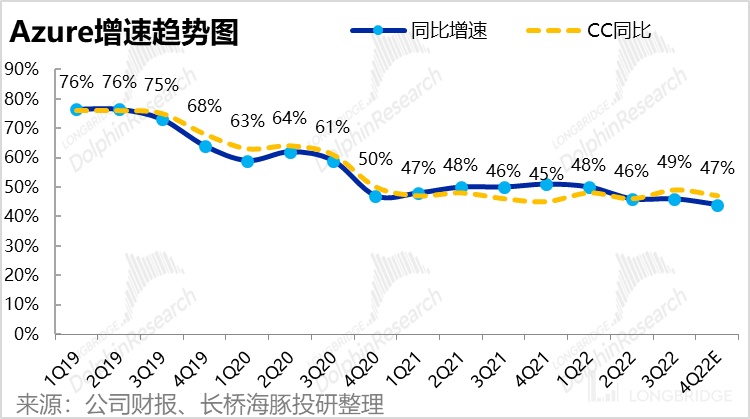

首先微软在指引中已经明确,不考虑汇率因素(下图的 CC 同比增速),微软 Azure 6 月季度的增速只会比上季度高达 49% 的增长放缓大约二百分点,预期是 47%,依然是非常高的增长状态。

而微软有 50% 的收入来源于海外,美元指数强势,Azure 在美元指数上升期的美元计价收入会比固定汇率收入低出三个百分点上下。

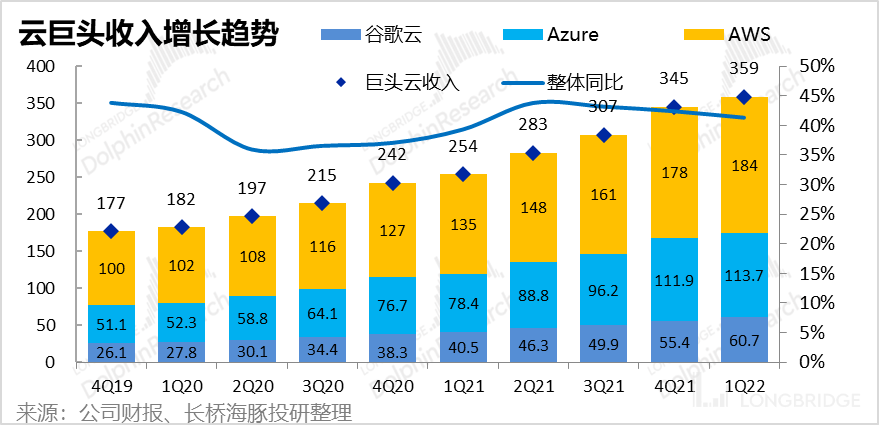

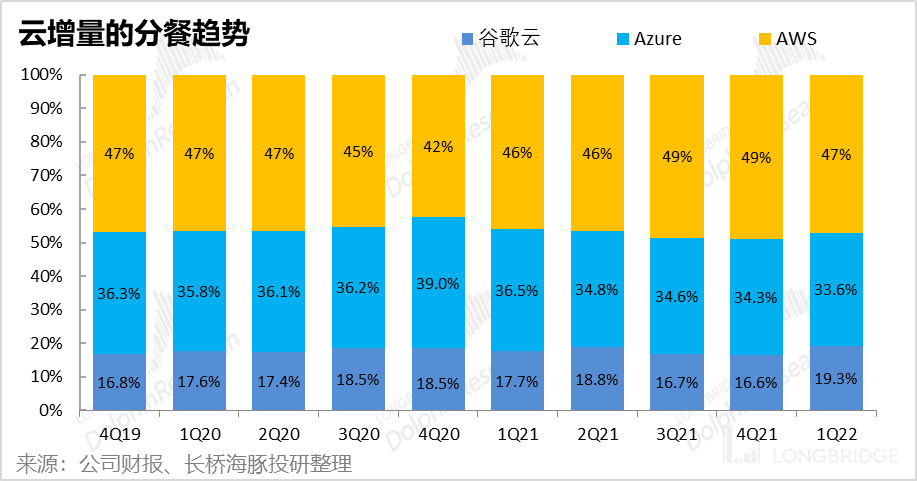

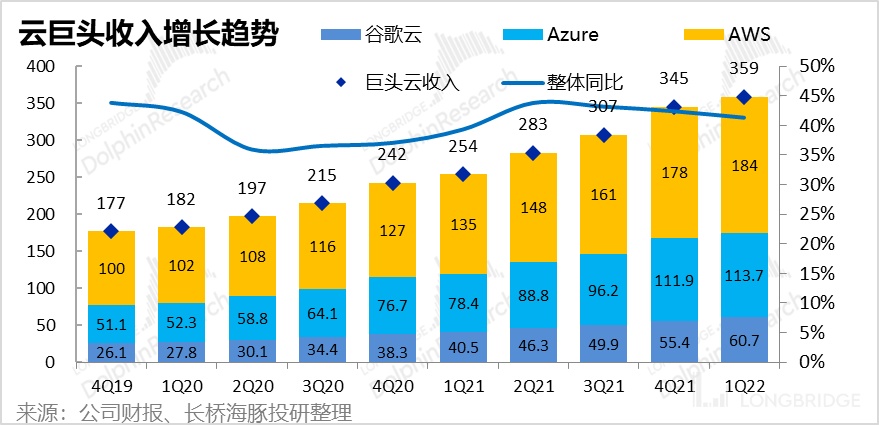

而事实上,看目前从几个云巨头,不止微软,全行业依然是一个非常明显的向上赛道,从一季度的结果数据来看,每家都在高速增长,而且趋势也都非常稳定。

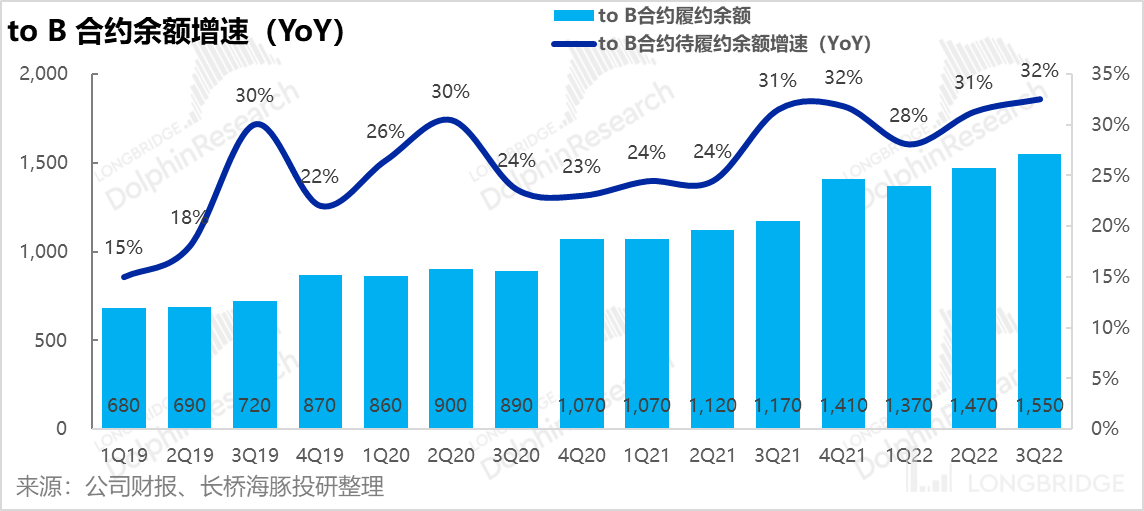

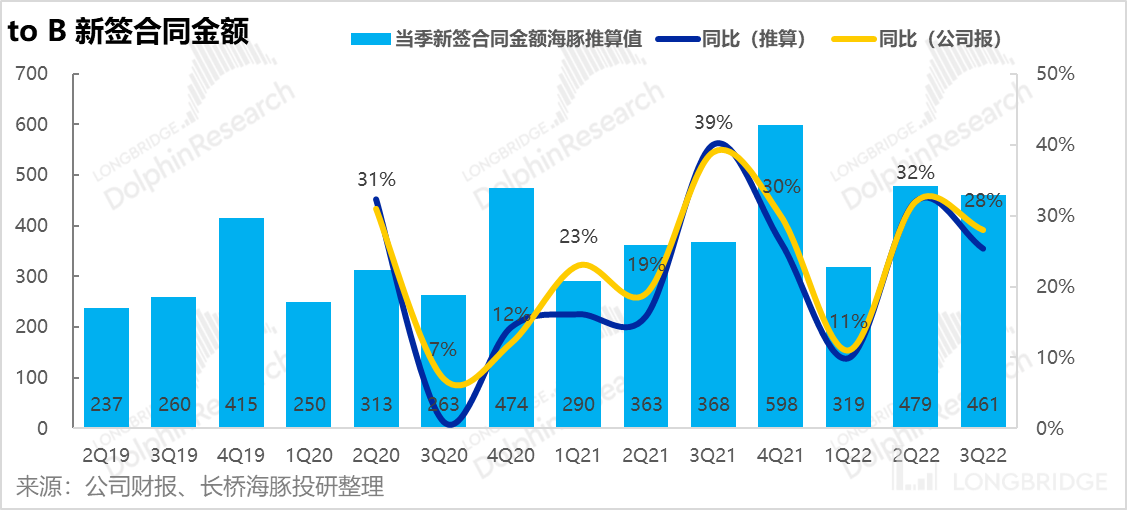

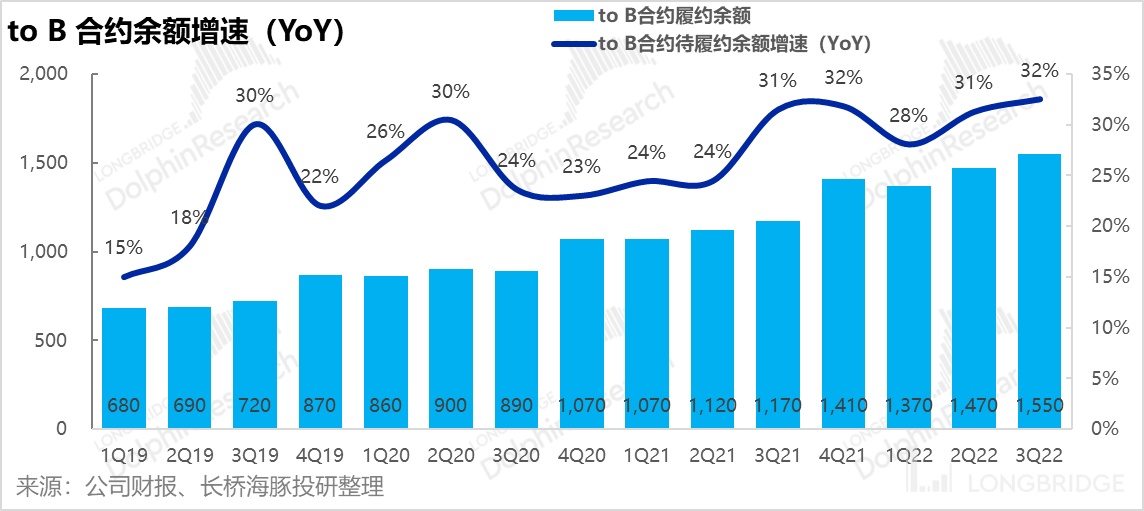

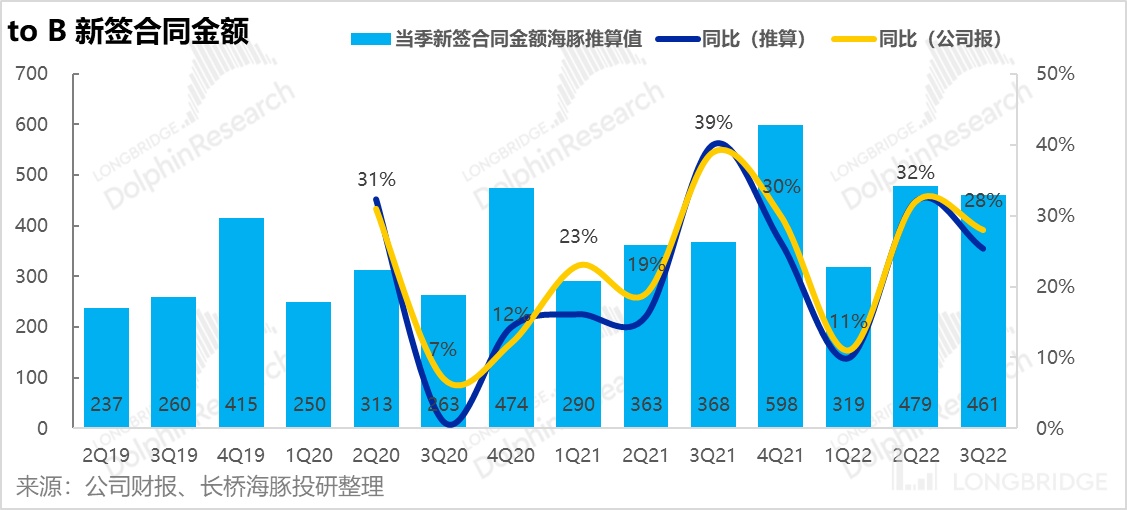

从前瞻性指标上,代表微软储备 “余量” 的待履约的合约余额仍在高速增长,而且最重要的是当季新签的合同金额也没有出现明显颓势。

注:剔除 Nuance 并表影响,3 月季度的新签合同金额同比增长 23%。

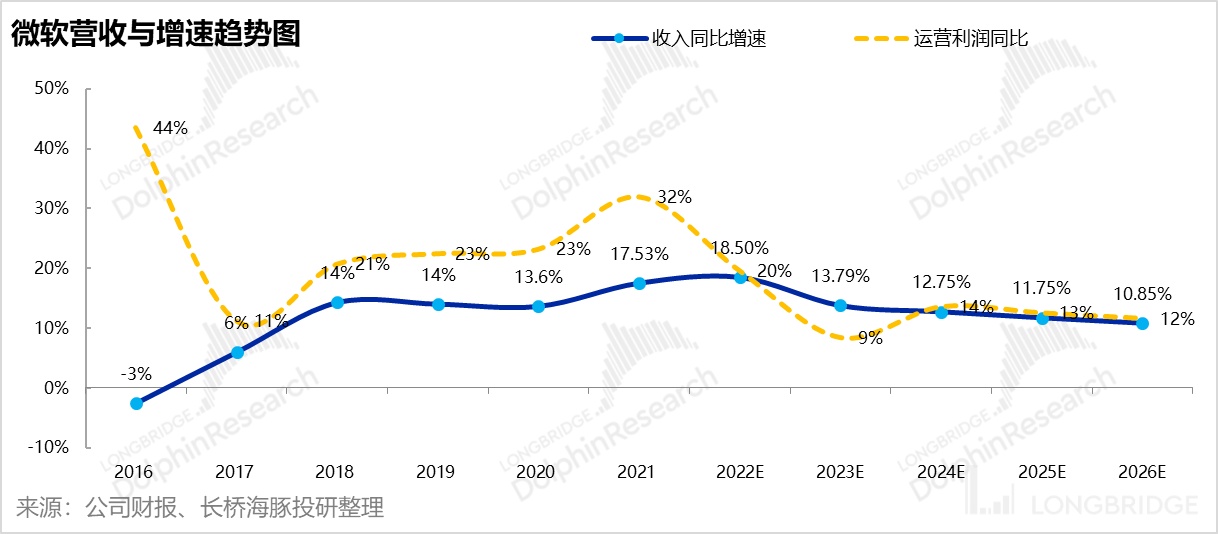

如果说微软整个业绩里相比之前边际稍微变差了一些的其实并不在 Azure 业务上,这块翻来覆去看并无问题。

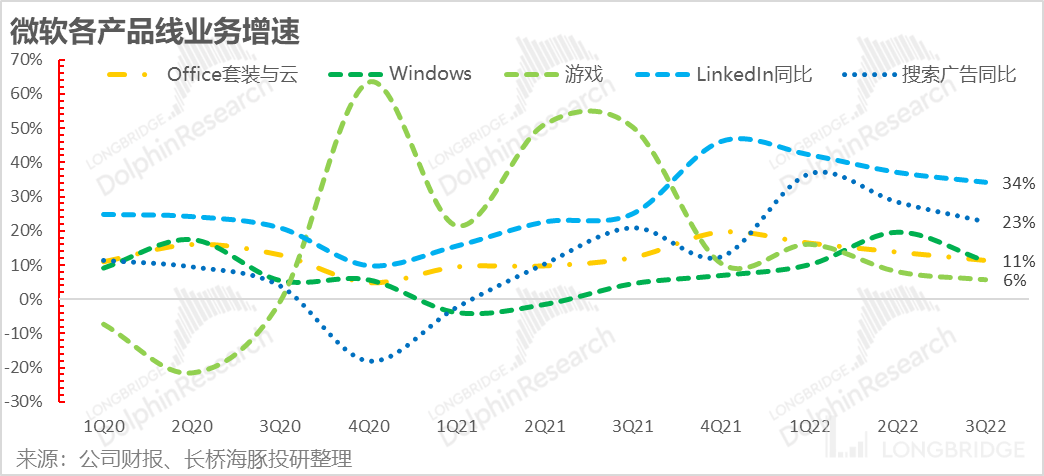

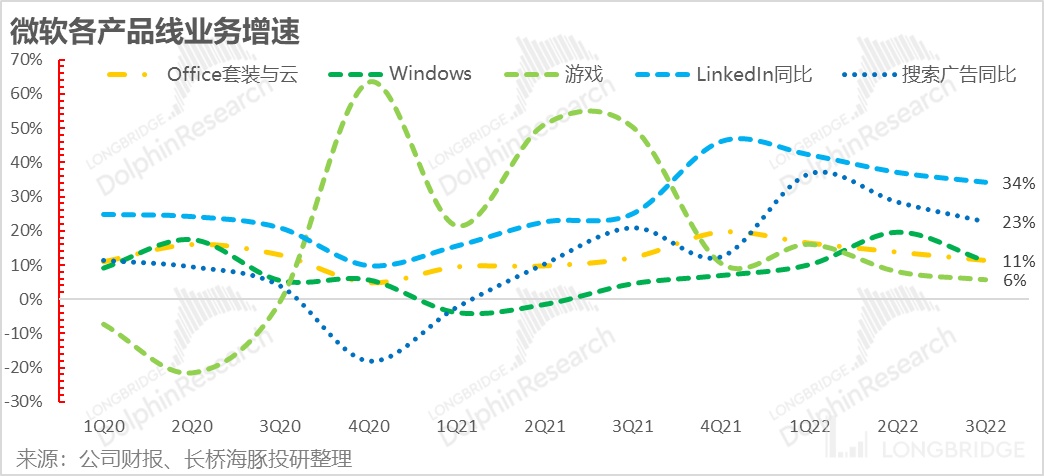

如果说边际增速放缓的地方,大概都与 Azure 无关,主要是与 C 端需求相关的业绩:

- LinkedIn 和搜索的增长,企业无论是招人需求还是广告需求都比较旺盛,之前增速很高,目前有所放缓,而且预期上应该是要进一步放缓的;

- 疫情时期膨胀的游戏业务,现在疫情基本彻底结束,已经回落到了个位数的增长;

- 微软的 Windows 与 Surface 等设备由于退出俄罗斯市场、中国疫情的原因,增长预期不好;

- Office 云产品由于通胀加美元指数上涨侵蚀了产品本身直接涨价、销售结构往高阶产品 E5 迈进的效果,导致 Office 的增长明显放缓。

一句话总结收入端:上述这些基本都是微软不能控制的外力因素,诸如俄乌战争、中国疫情、通胀、美元强势等对它非核心业务的扰动,核心业务——智能云本身依然非常优秀。

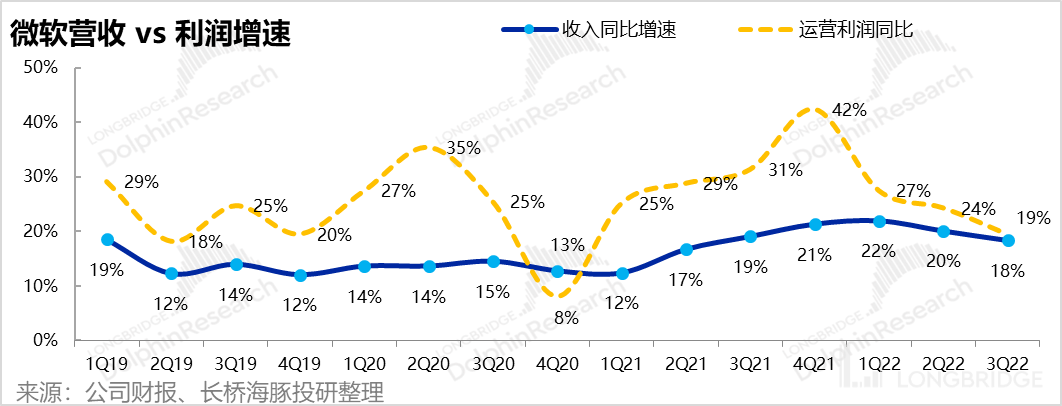

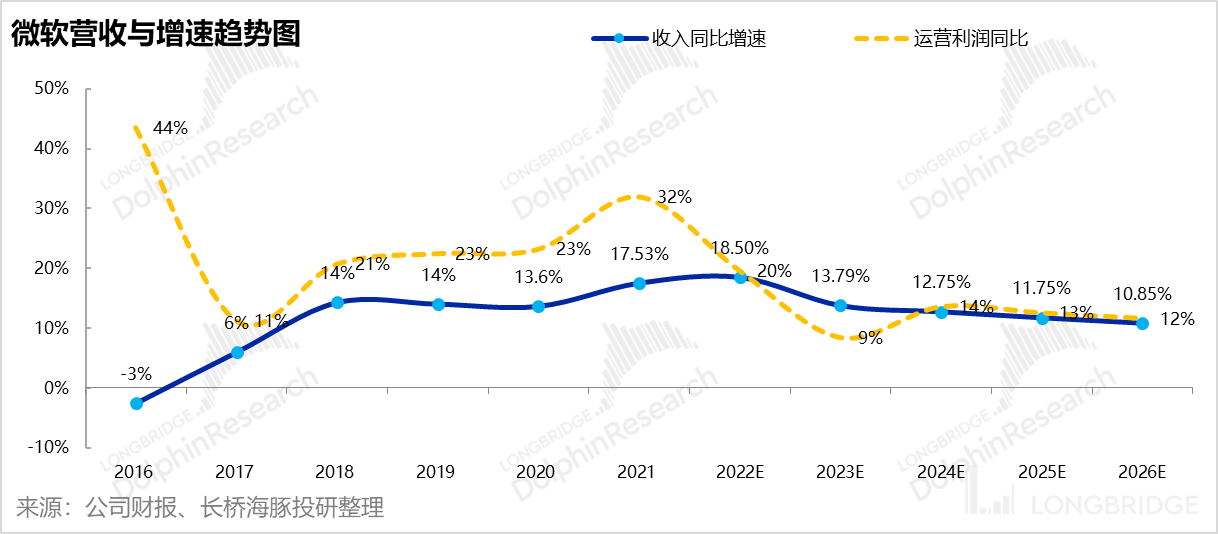

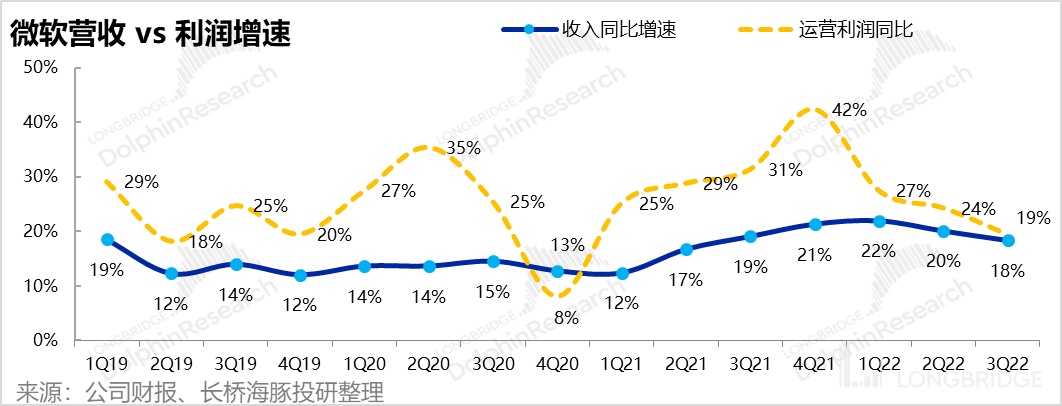

到利润上,微软利润增速超收入增速的能力在收窄,甚至短期消失不见背后是:

1.)汇率侵蚀利润;(电话会:“一季度美元一直强势,相比原本的预期,对收入增长有额外一个点的负面影响,整个一季度汇率拖累收入 3.02 亿、对 EPS 拖累 0.03 美元”;)

2.)折旧政策调整基数效应期结束之后,利润率改善自然放缓;

3.)人员薪资通胀导致人力费用相对较多的研发和行政费用,在收入放缓的同时并没有对应的放缓,费用增长相对刚性(微软最近还在给员工加工资。)

而对应当前阶段,在确定性股票上更侧重于寻找安全边际,海豚君给微软的极端保守预期主要体现在两个方面:

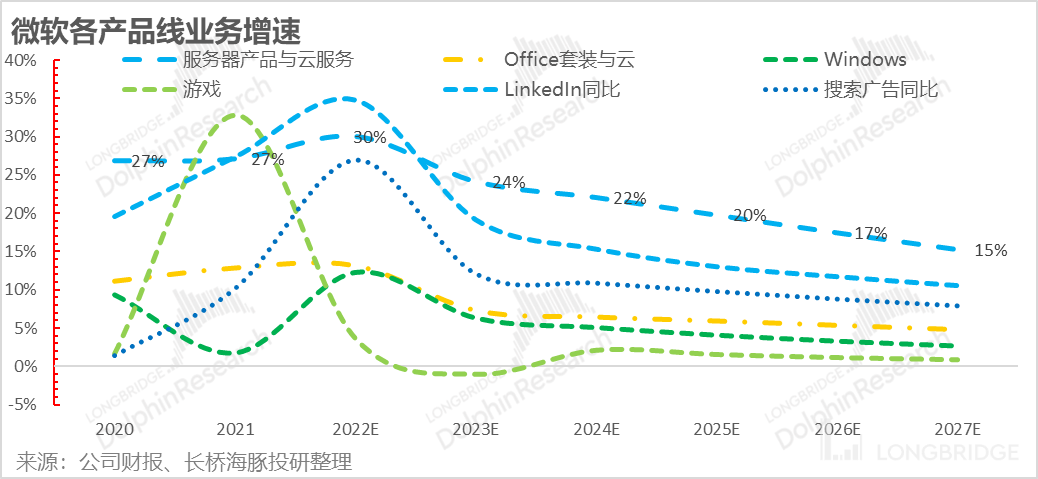

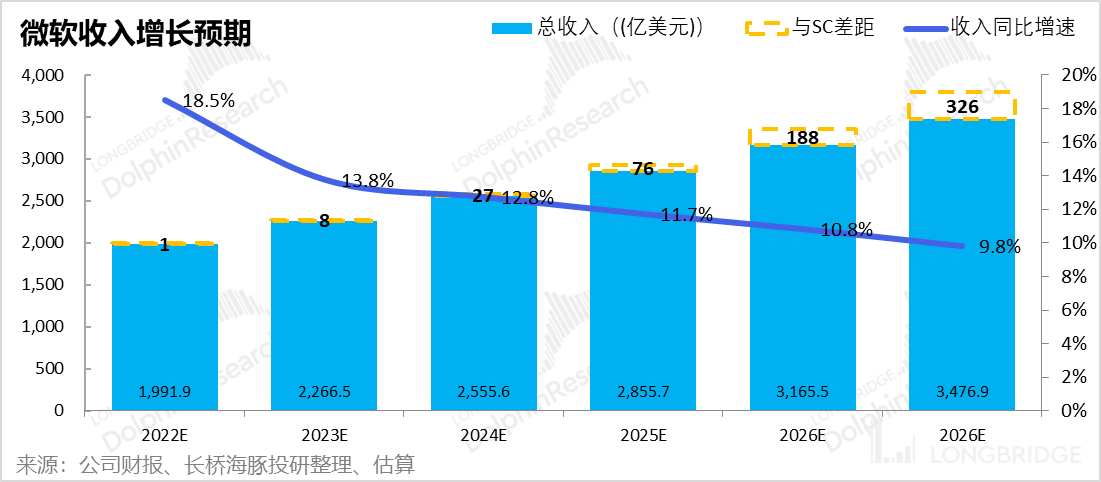

- 考虑到美国后续需要一场打压需求性的经济降温来推动劳工供需均衡,因此从 2023 财年开始,快速调降了 LinkedIn 和搜索广告、PC 需求类(Windows+Surface)收入增长预期;同时对 Azure 增长也做了相对保守的预期。

2、假设通胀持续的话,微软的经营杠杆持续释放能力削弱,2023 年经营利润增速低于收入增速,走过 2023 年之后,二者增速同频;

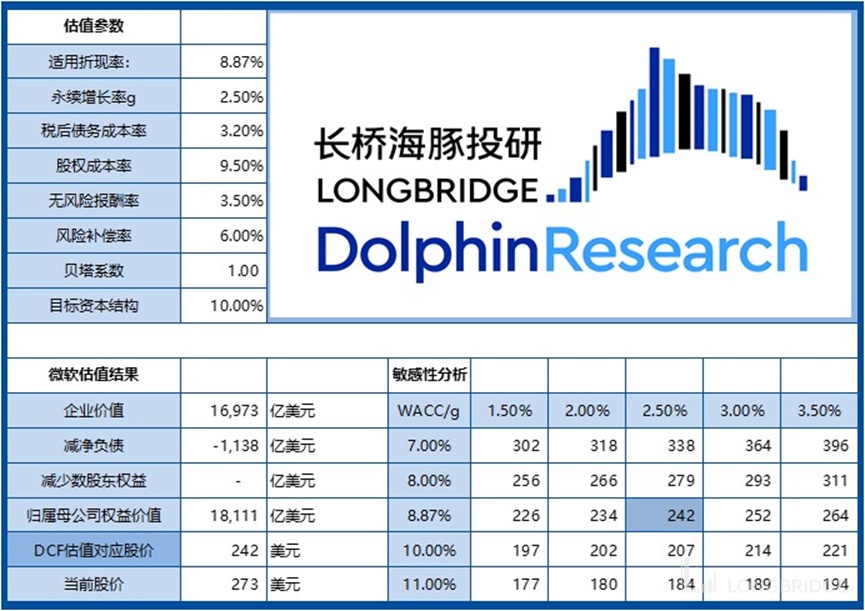

3、经过一波巨头的减税之后,走出疫情美国当前阶段的 “大政府” 主张可能会拉高巨头的税率,把微软的所得税率从当前的 17% 恢复到减税之前的 20%;

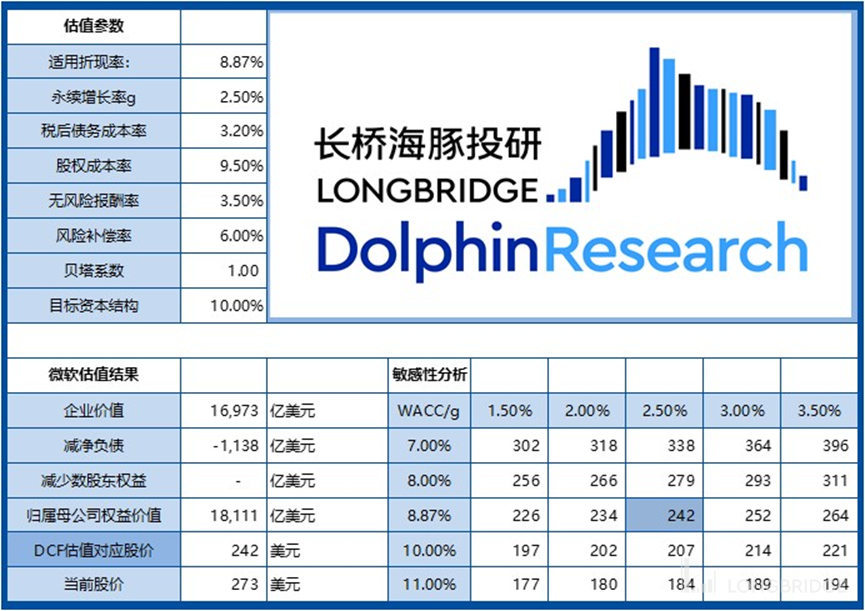

同时,在 DCF 估值中,考虑到 10 年期国债上升(目前在 2.6%-3%),因此把无风险报酬率从 2.5% 提升至 3.5%。

这样的预期,等于海豚君已经微软的基本面变差的因素,诸如疫情带来的 C 端业务增长基本回归常态,Azure 增速放缓、长线经营杠杆额外释放消失等,基本全部打进去,宏观角度通过提高折现系数也留足了安全垫。

这个思路体现的是整体在保守的预期下,去寻找微软这种高确定性公司的安全边际。最终,按照 2.5% 的永续增长和 8.94% 的折现率,DCF 估值 240 美元/股,较当前也就折价 10%。

也就是说当微软掉到这个价位,从基本面角度看,微软对应的投资风险已经很小。

微软历史文章参考:

2022 年 4 月 27 日财报点评《坚挺的微软,才是美股最牛支柱》

2022 年 4 月 27 日电话会《微软的征程,才是真正的星辰大海(三季度电话会纪要)》

2022 年 2 月 15 日深度《看微软不要死盯预期差,有余量才是真地主》

2022 年 1 月 26 日电话会《纳德拉:“微软强在能在共识之前提前看到趋势”》

2022 年 1 月 26 日财报点评《不用杞人忧天,微软依然 “靠谱 “》

2021 年 11 月 22 日深度《阿里腾讯们未老先衰,微软凭什么老当益壮?》

2021 年 10 月 27 日电话会《数字技术是通胀时代的通缩力量?请看纳德拉的解释(电话会纪要)》

2021 年 10 月 27 日财报点评《微软:霸气侧漏,后疫情时代最靓巨头!| 海豚投研》

2021 年 7 月 28 日财报点评《微软:云时代无敌的 “代码印钞机 “ | 海豚投研》

2021 年 7 月 28 日电话会《纳德拉:中心云触顶,未来是混合云(电话会纪要)》

<正文完>

本文的风险披露与声明:海豚投研免责声明及一般披露