蔚来依旧 “软绵绵”,底气只能靠新车?

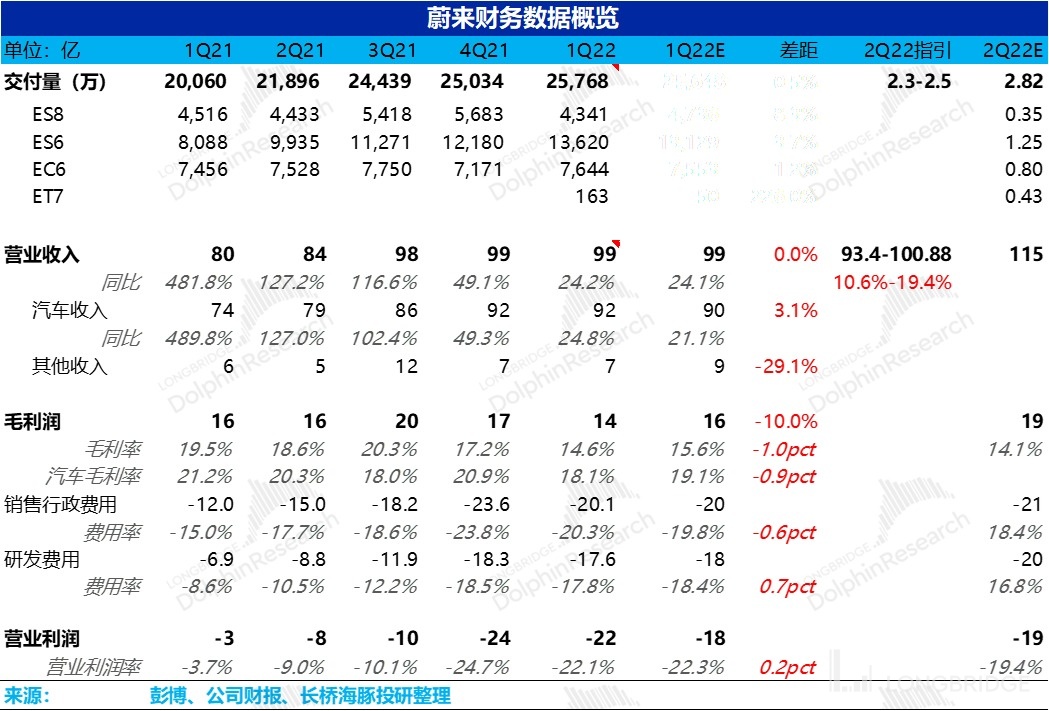

$ 蔚来汽车.US 于北京时间 6 月 9 日长桥美股盘前发布了 2022 年第一季度财报。要点如下:

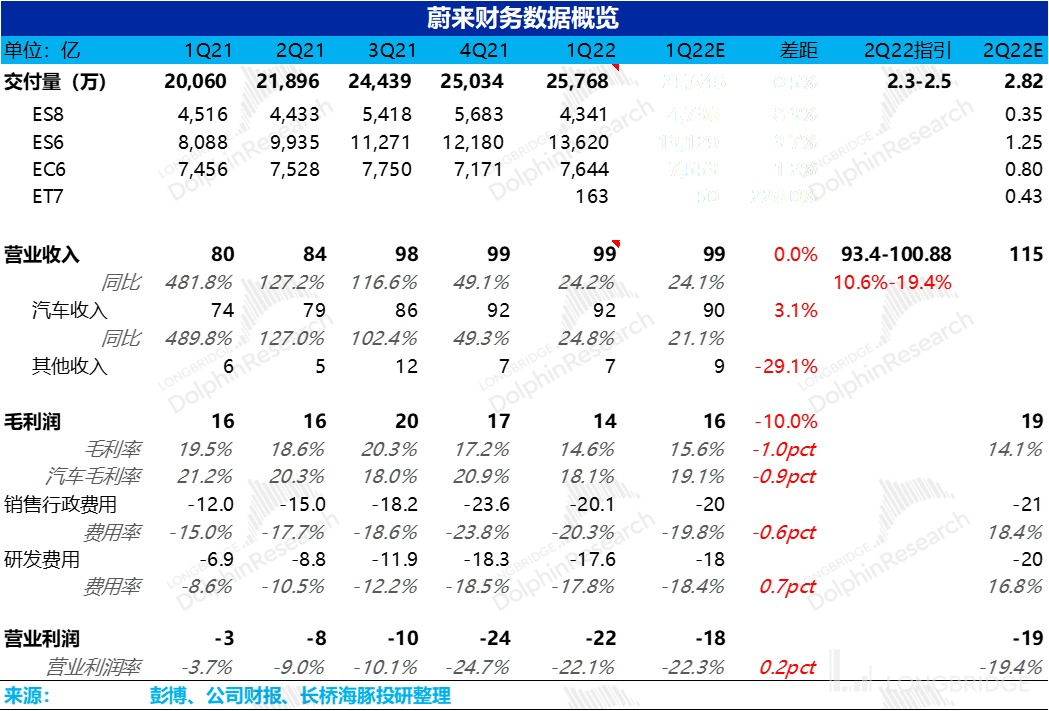

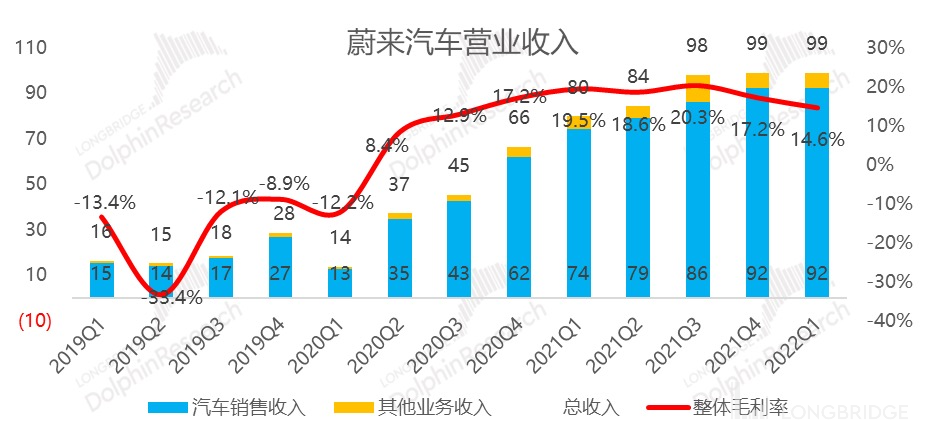

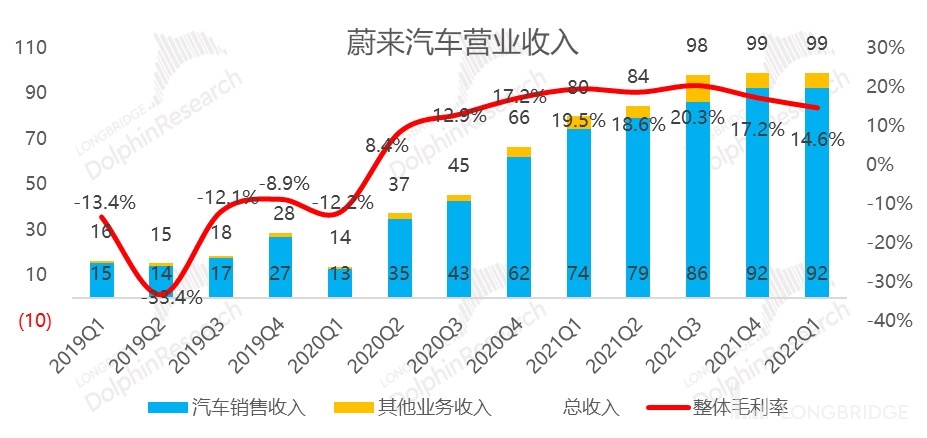

- 收入平平:之前公司一季度指引疲软,但实际结果也就是在指引和预期之内,,但季度收入 99 亿。其中由于单车价格拉胯的程度没有想象的那么严重,在销量明确的情况下,汽车销售的收入反而小超预期,但是电池升级服务收入这个季度太差,导致汽车销售之外的其他收入明显拉胯,最终也就是平平的收入表现。

- 汽车毛利是这次的 “硬伤”:汽车销售毛利率作为每次财报必盯得核心指标,这次表现明显太差,只有 18%,明显低于 20% 的关键分水岭,而背后是高端车销量下滑,蔚来一季度硬抗补贴退坡和电池成本上升的影响,毛利率明显低于预期。

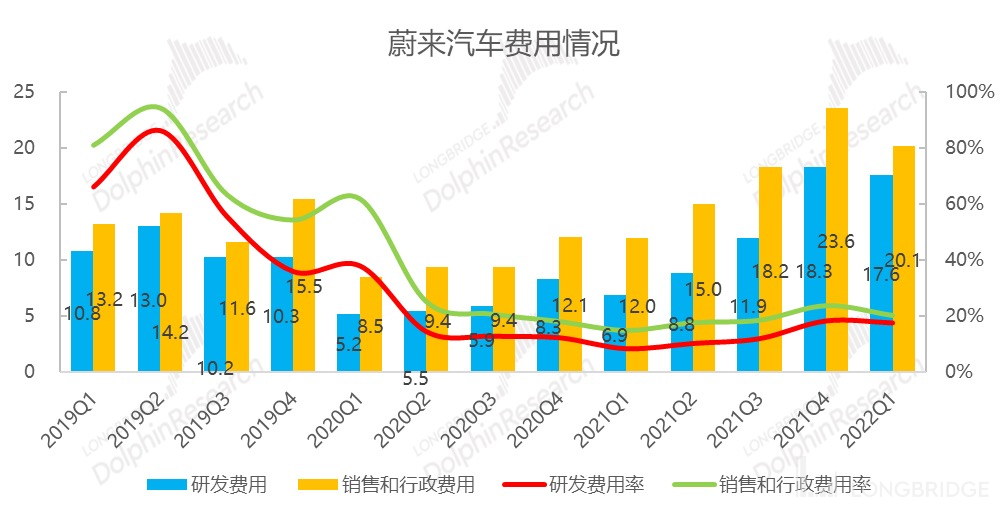

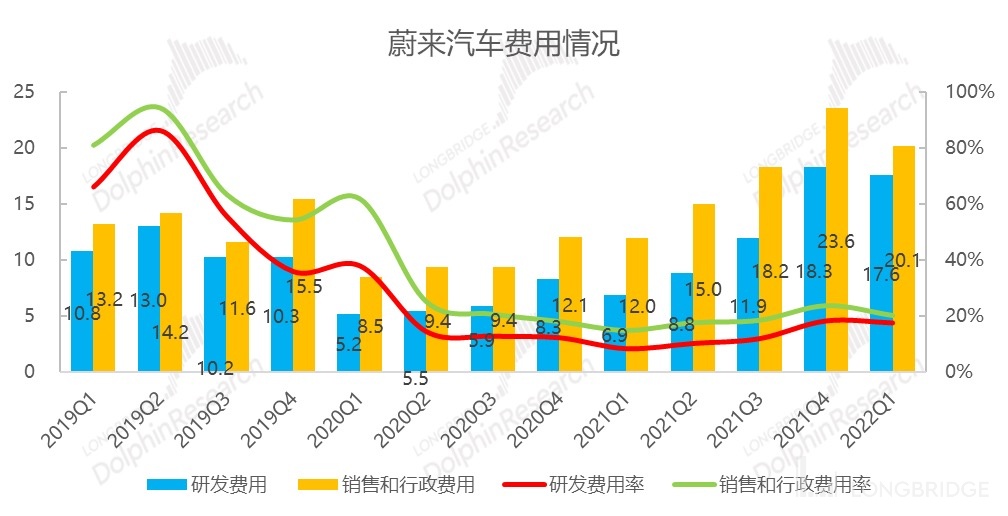

- 新旧车交替周期,研发费用相对刚性,难以明显下降,而销售行政费用由于新车销售的前置性投入下滑幅度也不明显,整体费用端表现平平。

- 二季度指引依旧软绵绵:二季度销量指引隐含的 6 月销量 1.2 万辆上下,但这个是在 4、5 月疫情明显拖延了车辆交付的情况下有额外的新增,从同行来看,$ 蔚来汽车.SG 得 6 月交付指引并不算出彩。同时,二季度收入指引 93-101 亿,也明显低于市场预期的 115 亿。

通过一季度实际情况和二季度指引基本可以看到,2022 年上半年的蔚来,即使不考虑疫情的影响,依然在新老车交替的尴尬期内:

新车要么在爬坡,要么还没有交付,之前的车型销量又有持续下滑的趋势,导致收入平平;同时,市场对蔚来高端车需求疲软的情况下,自己扛了退坡影响和电池成本压力,汽车销售的毛利承压,而其他业务还在投入,无法贡献收入,同时还会拖累利润。

而也正是因为新旧车型的交替周期,新车还要投入研发、销售网点、人力等等,导致费用上难以收窄,这样蔚来并没有像同在海外上市的国内的互联网同行,收入差了就用降本增效来凑利润,自己的经营利润还是在持续承压的状态。

另外,3 月开卖的 ET7 销量目前没有明显上冲,这样看下来,蔚来的下半年,也许只能靠 ET5、ES7 来拯救。

本文为海豚投研原创文章,未经授权,不得转载;建议感兴趣的用户添加微信号 “dolphinR123” 加入海豚投研圈,一起切磋全球资产投资观点!

一、蔚来汽车毛利的两座大山:高端滞销、电池涨价

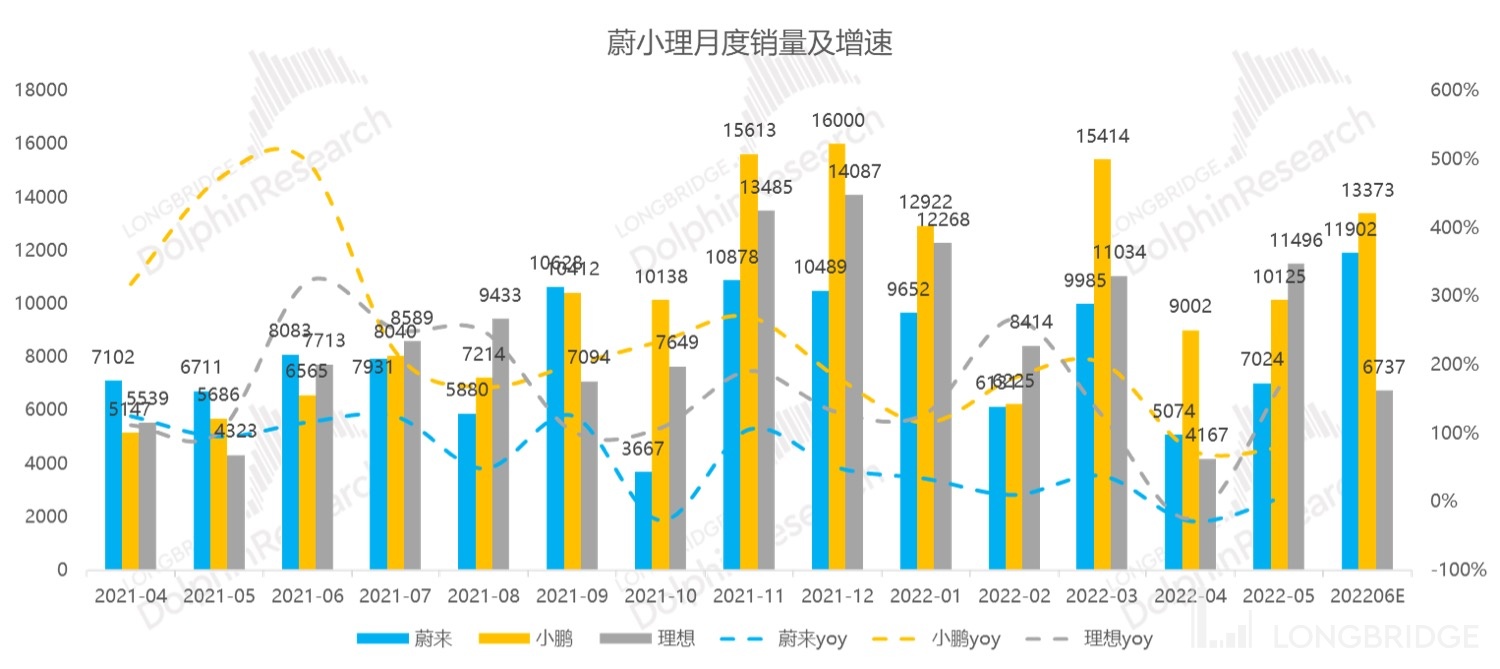

车辆交付量是新能源车品牌当前最关键指标,但大家每月月初已经公布,到财报发布的时候,季度的车辆交付已经是公开的已知数据。

因此,财报中需要重点关注的车辆交付量,其实是车辆交付指引,主要是通过这个指引来估算新一个季度剩余月份的汽车销量预期。

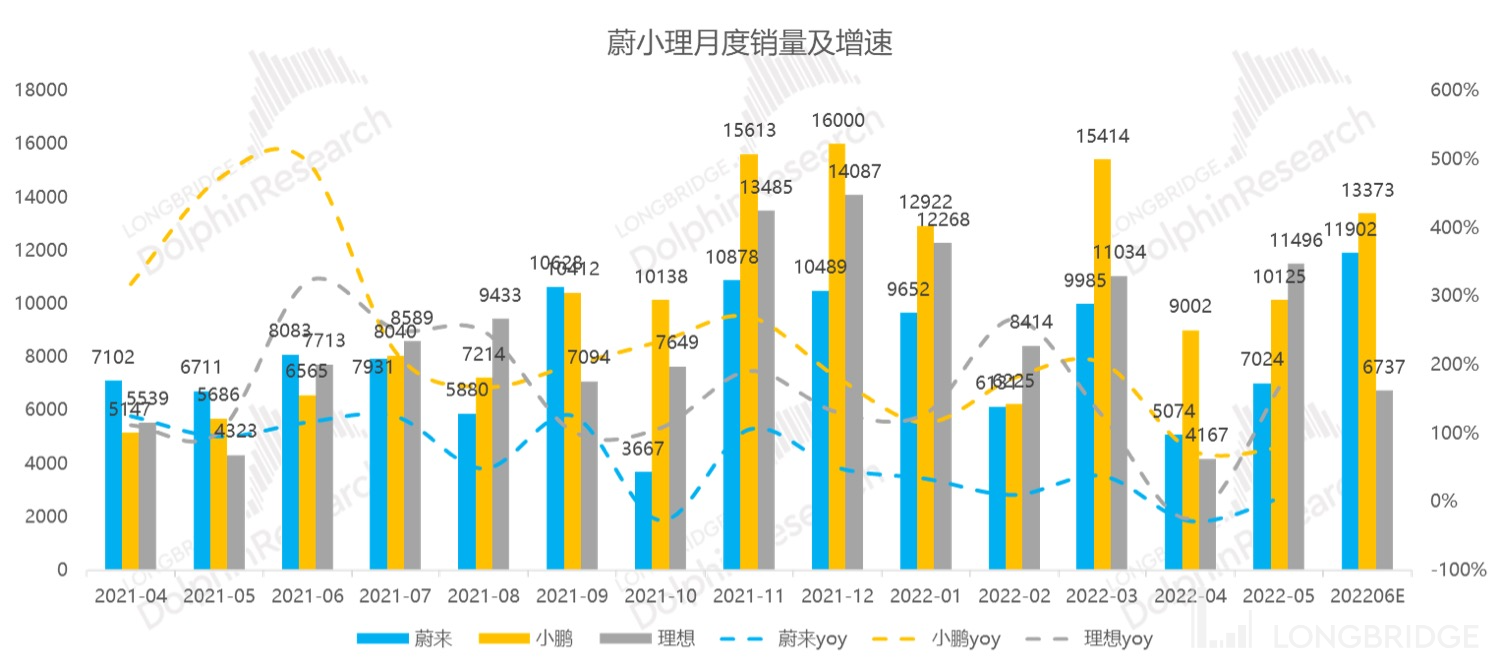

蔚来这次预计二季度车辆交付在 2.3 万辆到 2.5 万辆之间,由于四月和五月已经分别交付了 5000+ 和 7000+ 的车辆,这一指引隐含蔚来预计自己 6 月交付量大约在 1.1 万-1.3 万辆之间。

如果核算三家新能源汽车公司二季度指引隐含的 6 月份交付预期的话(上图中的理想,由于当时指引是 5 月上旬在上海、北京疫情还在严格封控期做出的保守预期,已经过时,不具备参考性),四五月份交付低迷之后,蔚来六月虽然预期会明显过万辆,但还是明显低于汽车三宝中的交付王——小鹏。

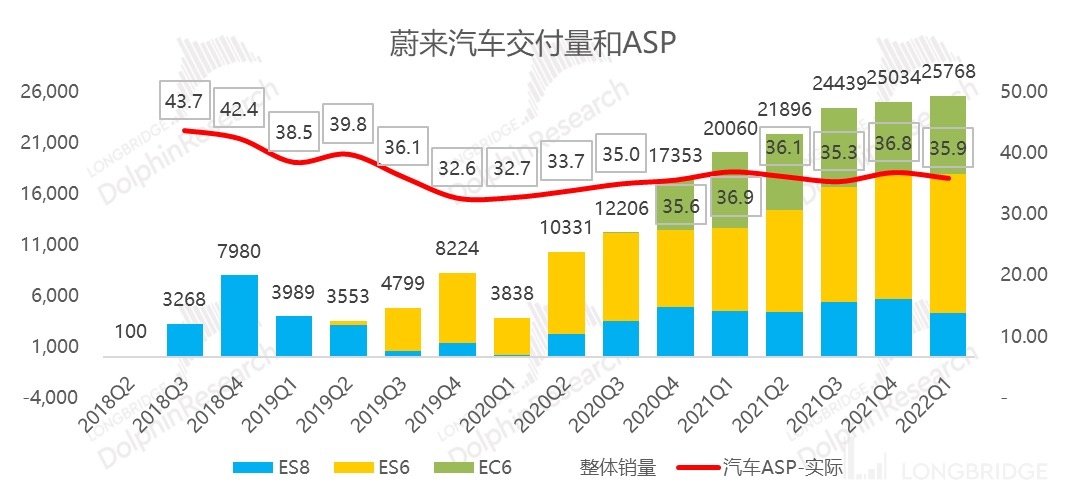

蔚来的首款轿车 ET7 三月底已经开始交付,到四、五月份销量还在爬坡中,同时老款车 ES8 和 EC6 销量持续滑坡中。

蔚来今年其余时间只能期待定于 9 月交付的价格友好车型 ET5,以及新 NT 2.0 平台的 SUV ES7(今年 6 月发布,8 月底就开始交付了)来提振销量。

一季度交付量:公司 2021 年一季度实现交付量 2.58 万辆,算是稍微超了一些此前的疲软指引 2.35-2.55 万辆,同比增长 28%,环比增长 3%,虽然有 3 月中下旬的上海疫情拖累,但本身的销量疲态依旧明显。

数据来源:公司公告、海豚君

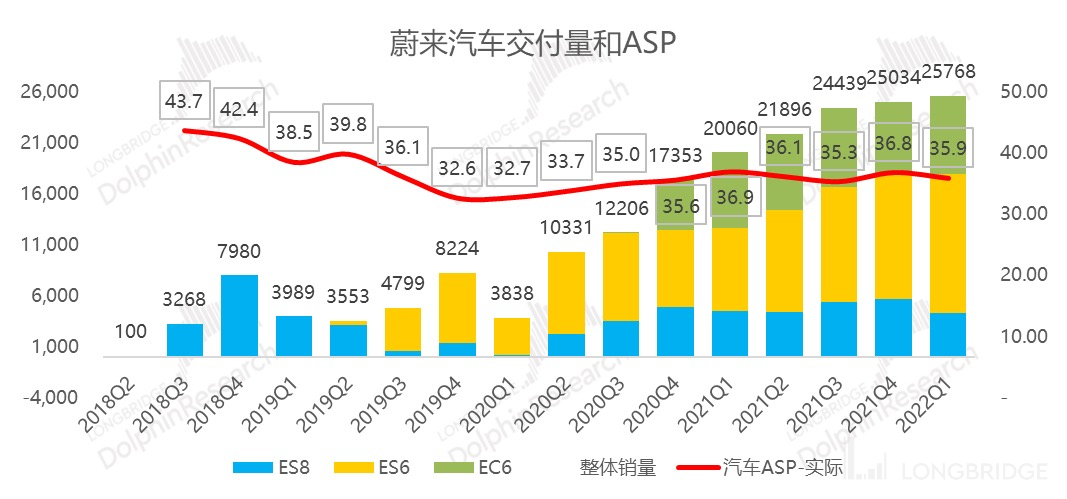

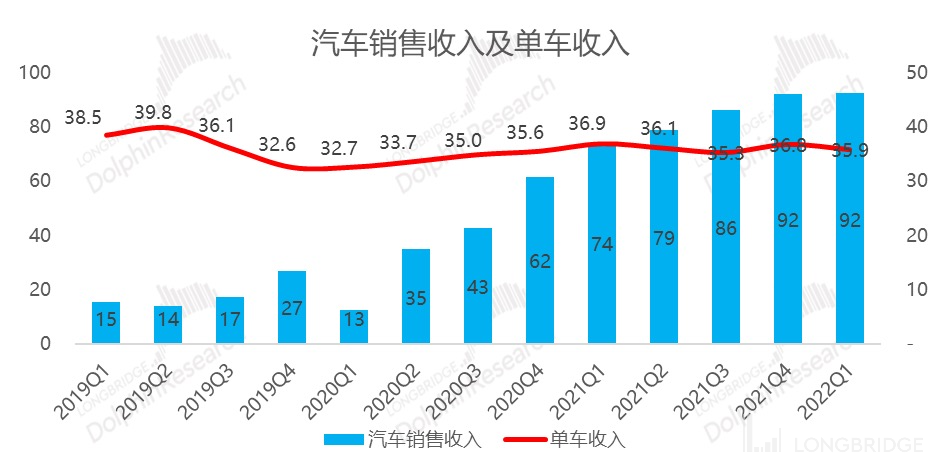

单车价格:公司一季度单车收入 35.9 万元/辆,同比单车价格下滑了一万块,环比下滑了九千块,原因的话:

- ES8 作为高端车 ES8 销量下跌过于明显,同比环比交付量均是负增长,

- 从 2022 年开始新能源补贴退坡,而蔚来一季度没有涨价,3 月 31 日之前提车的交付量,都是蔚来自己承担了退坡的部分。

不过,这两件事情其实都已经是明牌,反而市场预期对两个事情充分预期了进去,实际单车价格的下跌程度并没有预期那么多。

最终,蔚来实现汽车销售收入 92 亿元,相比四季度基本零增长,与市场预期好了一点点,主要是单车价格没有预期的下滑那么多。

数据来源:公司公告、海豚君

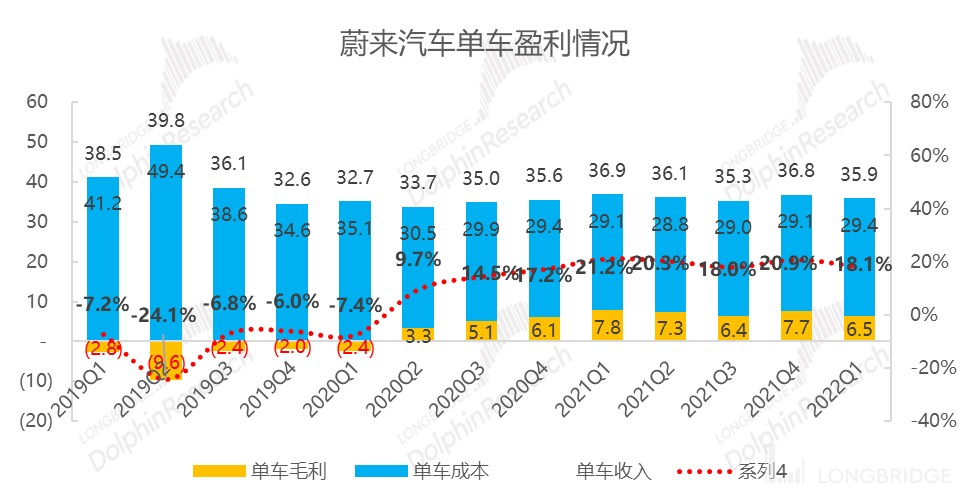

在季度财报中,真正传递核心信息的第二个点——汽车销售毛利率表现并不好,这个季度掉到了 18%,低于市场预期的 19%。

而原因上,除了刚才说的高端车 ES 8 销量滑坡和自担补贴退坡影响,压制了毛利率之外,还有一个很重要的原因是电池成本的上升,导致毛利率下滑明显。

不过,为了对冲电池成本压力,蔚来 5 月 10 日就开始涨价了,后续成本压力可能缓解。

这个季度,单车毛利 6.5 万,相比上个季度,每卖一辆车少赚一万二,在单车收入下滑的情况下,单车成本还在上升是主要原因。

数据来源:公司公告、海豚君

二、其他业务:依旧毛亏严重

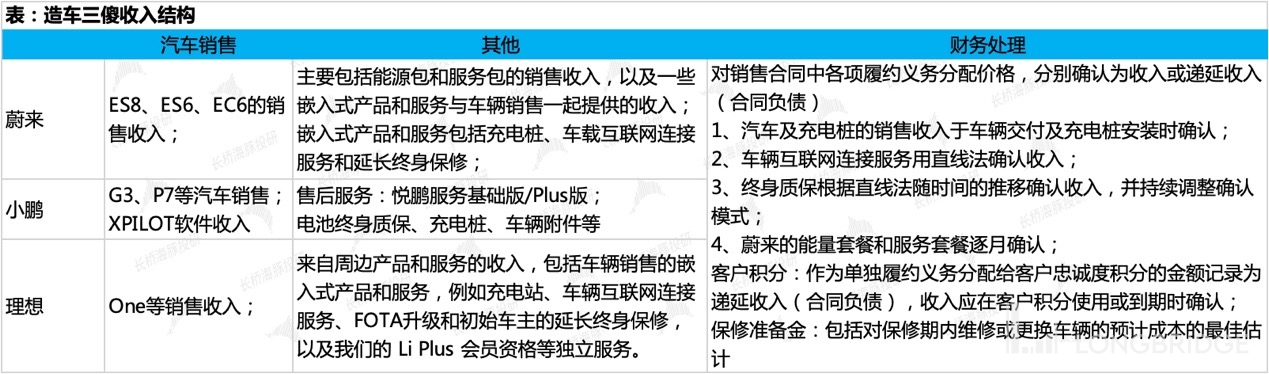

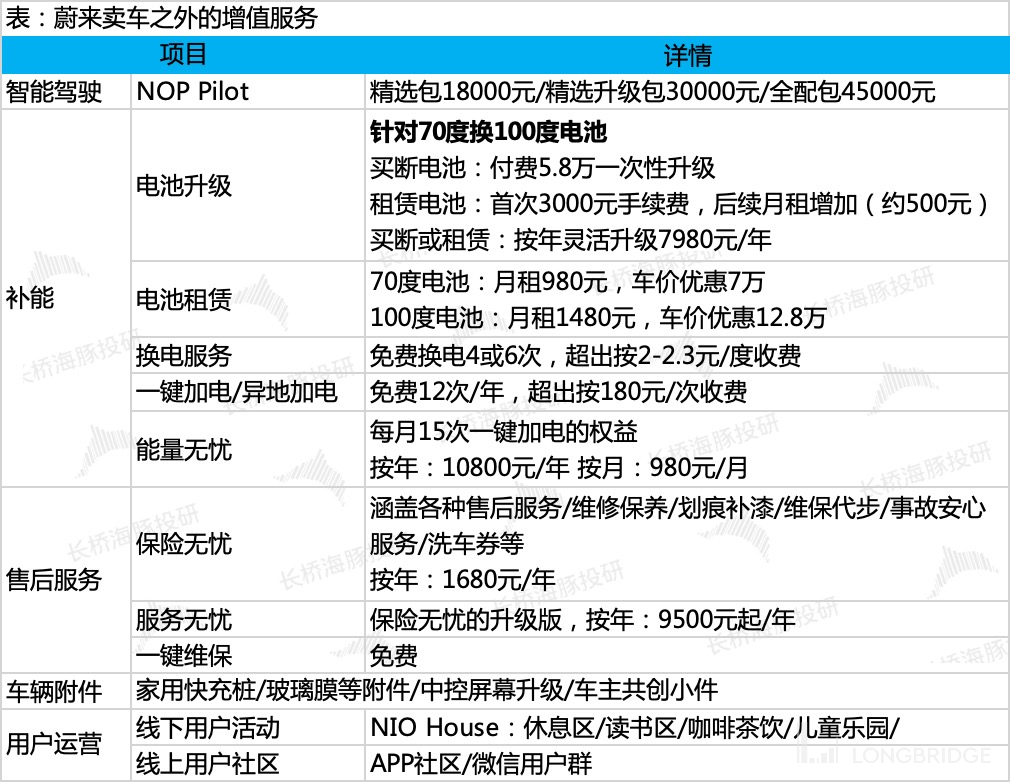

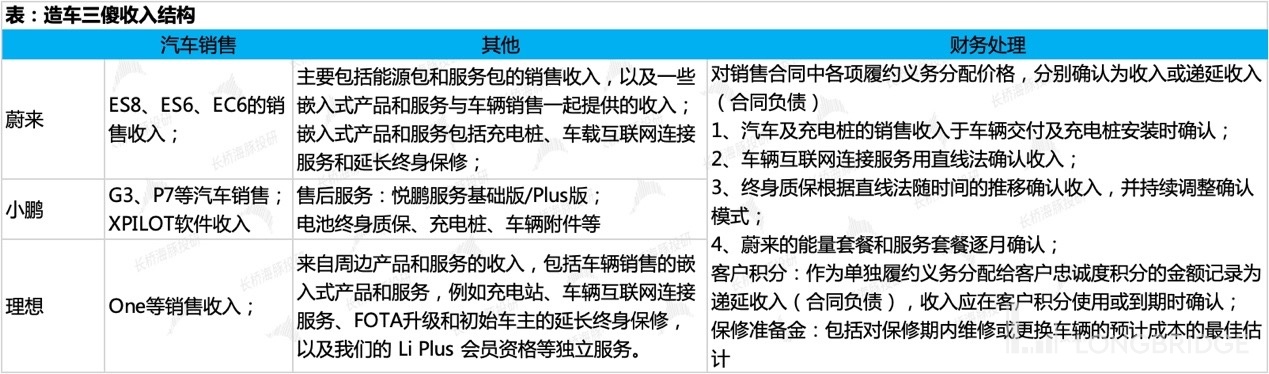

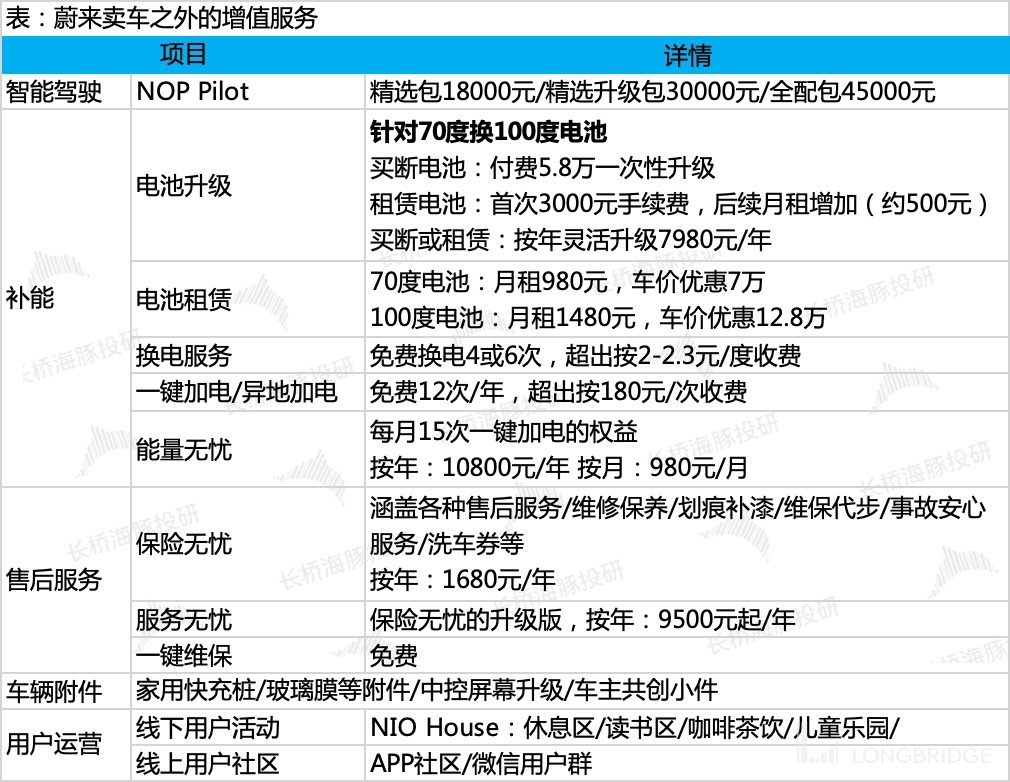

汽车销售之外,蔚来的其他业务主要包括能源包和服务包的销售收入,以及与车辆销售一起的嵌入式产品和服务产生的收入,例如充电桩、车载互联网连接服务等。公司始终维持高端的战略定位,希望通过较好的毛利率在品牌管理和用户社区方面给车主带来更好的服务和体验。

从收入结构和生态运营的落地上来看,公司的商业模式是走在最前面的。

3 月开卖的新车 ET 7 配备了自动驾驶系统 NAD,完整功能采用 “按月开通、按月付费” 的服务订阅模式,每月费用 680 元,2022 年随着 ET 7 的交付,公司软件收费表现可以持续观察一下。

数据来源:公司财报,海豚君

数据来源:公司官网,海豚君

2022 年一季度公司其他业务实现 6.7 亿元收入,毛利率-34%,没有了监管积分没有异常拉高,再加上电池升级服务表现较差,这个季度的其他服务收入表现非常一般,明显低于市场预期,而且毛亏率创两年新高。

以累计交付量为基础,2021 年四季度公司存量车单车贡献 3700 元收入,绝对值持续下降。

数据来源:公司公告,海豚君

三、整体业务:汽车毛利拉胯,拖累整体盈利水平

收入小超预期:一季度公司整体实现营收 99 亿元,同比增 24%,在业绩指引区间内(96-100),这里虽然汽车销售收入因单车价格超出了预期,但其他收入表现较差,最终收入和市场预期完全一致。

- 二季度收入指引:93-101 亿元,根据单车销量指引来粗略推算的话,二季度的单车价格应该会有明显恢复,可能与短期车型结构改善有关。

这个季度,由于汽车业务和其他业务的毛利率双双表现拉胯,整体毛利率明显下探,只有 14.6%,低于市场预期整整一个百分点。

汽车销售毛利率表现较差是这个季度的最大 “硬伤”,后续汽车毛利率上,一方面蔚来做了车型涨价,能够对冲掉一定的毛利率压力,但是 ET 5 车型,以及 NT 2.0 平台下车型开卖后,这个平台会进入折旧,可能同样会给蔚来汽车的毛利率带来压力。

更清晰的毛利趋势情况,海豚君看到蔚来在电话会中有更清晰的说法,但在电话会的内容只在长桥 APP 中发布,具体可加海豚小助手微信号(DolphinR123)。

数据来源:公司公告,海豚君

研发费用:研发支出是市场量化公司技术实力的指标之一,基本是当前阶段的刚性开支。这个季度,公司研发费用 17.6 亿元,绝对值相比四季度奖金季至下滑了几千万。

目前,蔚来处于新老车周期的交替阶段,ET7 上量产的半固态电池、自动驾驶 2.0 技术平台的研发、自研 ADAM 超算平台、规划自主研发自动驾驶 AI 芯片等等,研发开支绝对值很难收窄,只能搞收入放量,来拉低研发的费用率。

销售及行政费用继续走高:这个季度销售及行政费用 20 亿元,费用率 20%。虽然相比因为 NIO DAY 举办而异常高的四季度费用率是有所改善的。

但从趋势上来看,这个费用率依然处在较高水平之上,海豚君判断主要是新老车交替周期,新车销量还需爬坡,但相应的销售人员、网点铺设等等投入都是要持续推进的,导致这个阶段上费用率仍在高位。

数据来源:公司公告,海豚君

单车赚钱能力下滑,运营开支不减,公司整体盈利能力仍无改善:一季度公司实现营业亏损 20 亿元,而市场预期的亏损是 18 亿元。

而这个差距的真正来源还是汽车赚钱能力(毛利)下滑,说起来是蔚来高端车销量 ES 8 滑坡,蔚来自担补贴退坡和电池成本上升影响,其实核心可能还是蔚来目前车辆定价较高,受众面会明显受限,导致主流车型的销量疲态过早到来,而新车销量还在爬坡中,稍显青黄不接。

现金流充裕:截至四季度末,公司现金和现金等价物、限制性现金和短期投资的余额为 533 亿元人民币,虽然业绩这段时间持续疲态,但蔚来也早已过了现金流的生死存亡线,已无需担忧。

以上是海豚君对蔚来一季度财报的点评内容,随后海豚君将为大家整理本次业绩说明会的会议纪要,电话会会主要关注疫情之后对供应链的展望,下半年 ES 7 和 ET 5 的订单和交付情况、产能/换电站等等等。

关于海豚君更多蔚来的深度研究和跟踪点评可点击:

财报:

2022 年 3 月 25 日,2021 年四季报点评《蔚来:压力之下,前方是继续暗夜还是迎来曙光?》

2021 年 3 月 35 日,2021 年四季报会议纪要《2022 年是蔚来全面加速的一年》

2021 年 11 月 10 日,2021 年三季报点评《蔚来:“脚踝斩” 之后,明年上半年上演深蹲起跳?》

2021 年 11 月 10 日,2021 年三季报会议纪要《蔚来:无需过度担忧阶段性交付失速和毛利率承压(会议纪要)》

2021 年 8 月 12 日,2021 年二季报点评《挥别爆发期,蔚来的未来靠什么?》

2021 年 8 月 15 日,2021 年二季报观点更新《蔚来:高估值 vs 低交付,小心眼前的 “未来”》

调研

2021 年 12 月 21 日,蔚来 NIO DAY 调研《“爆款体” ET5 登场,蔚来要重燃 “未来”》

深度

2021 年 6 月 9 日,三傻对比研究 - 上篇《造车新势力(上):投对人,做对事,盘一盘新势力的人和事》

2021 年 6 月 23 日,三傻对比研究 - 中篇《造车新势力(中):市场热情消减,三傻靠什么夯实地位?》

2021 年 6 月 30 日,三傻对比研究 - 下篇《造车新势力(下):五十天翻倍,三傻能继续狂奔》

本文的风险披露与声明:海豚投研免责声明及一般披露