BOSS 直聘:抗住了逆风,待 “封印” 解除

北京时间 6 月 24 日晚美股盘前,BOSS 直聘(BZ.O)发布了 2022 年一季度业绩。这都快二季度结束了,羞答答的一季报才千呼万唤始出来。等得海豚君都快放弃了,差点错过财报的第一时间解读。

1、一季报最大的预期差,就是市场对 BOSS 直聘预期的经营走向是继续紧衣缩食,也就是利润较 Q4 进一步释放。但实际与之相反,除了季节性收支错配外,也有对中长期发展加大投入的迹象:

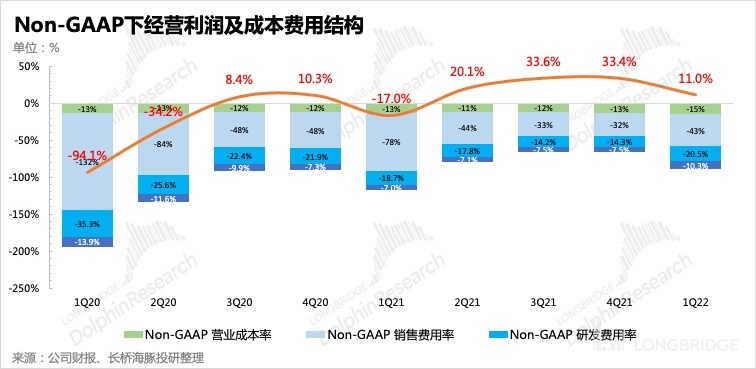

(1)毛利率环比走低 2 个点。按照收入的一定费率剔除支付渠道费外,成本中剩下的服务器折旧是成本率上升的来源,公司解释为对智能匹配体验的技术完善所需要的扩充的基础设施成本。

(2)研发费用和管理费用加速增长。除了提高员工股权激励导致的费用高企外,研发费率重回高位,同样来自于公司招进来更多的研发人员,来对智能推荐体验的技术完善。这是站在中长期视角,来夯实公司核心竞争力的做法,这里的投入增加我们更倾向于应该积极看待。

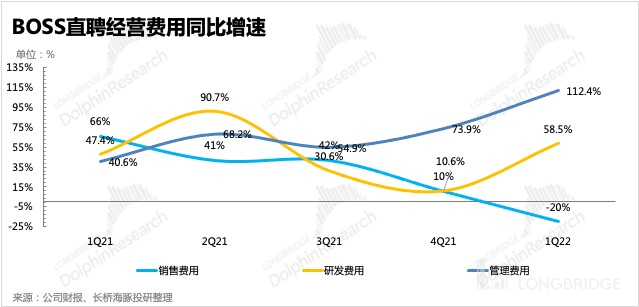

(3)销售费用同比下降,主要系推广支出减少,但整体销售人员的薪酬福利实际上仍然是增加的。

(4)最终造成了利润端,实际与预期的较大差距。市场原本预期利润释放的水平可以在四季度上更上一层楼,但实际上一季度 Non-GAAP 利润率由四季度的 32% 下降至 10%、不过海豚君认为,从经营逻辑以及过往经验来看,一季度是 BOSS 直聘收入与支出错配的时期,再加上一季度的疫情因素,不仅许多线下商业本身受到影响外,预计 BOSS 直聘的商业拓客活动也无法顺利开展。错配影响加剧短期利润的侵蚀。

2、经济下行环境预期已被定价,预计三季度开始逐步恢复。在整体收入端,公司的当季表现及下季度指引都符合或略高于当下的市场预期。

在财报发布之前,市场已对 BOSS 直聘的预期已经随着经济的下行趋势而有所下调,尤其是 BOSS 直聘的客户中互联网企业占比不低,而从去年四季度互联网公司相继举起 “降本增效” 的旗帜后,短期招聘需求会降低,但与此同时,求职者的活跃性在上升。

3、封闭期不改旺季效应。在这个时候 BOSS 直聘还未恢复新用户注册,虽然月初有传言 BOSS 直聘以及同时被遗弃审查的滴滴、满帮即将恢复注册,但最终还是空欢喜一场。不过海豚君认为,从目前监管的风向来看,不用太过悲观。

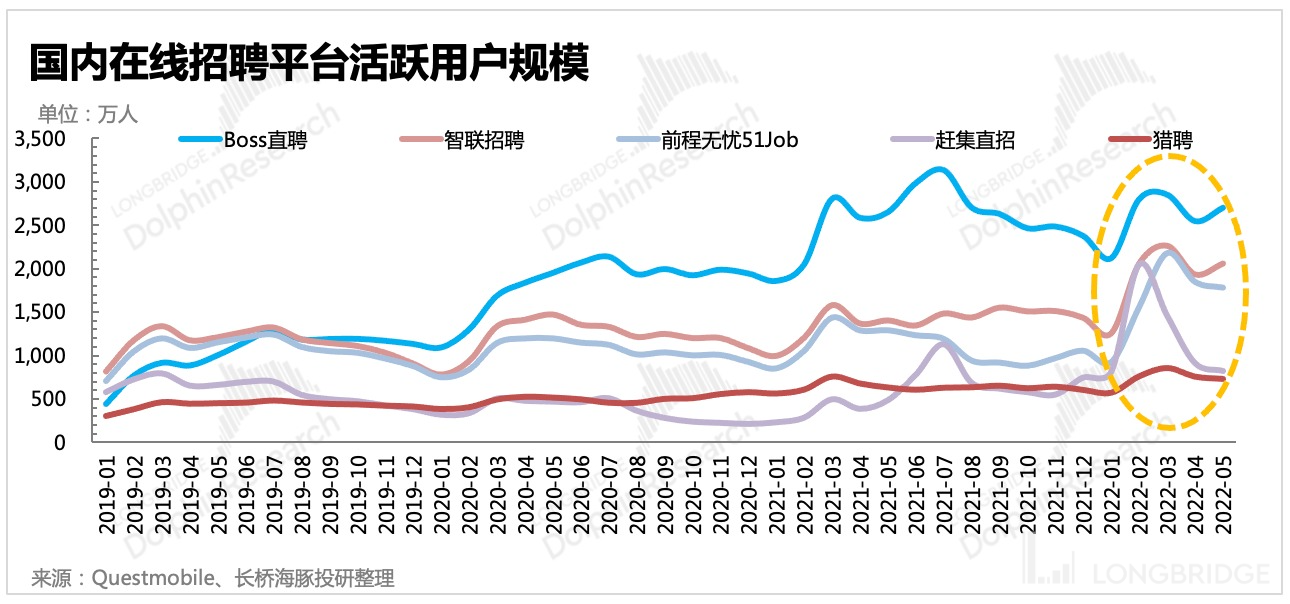

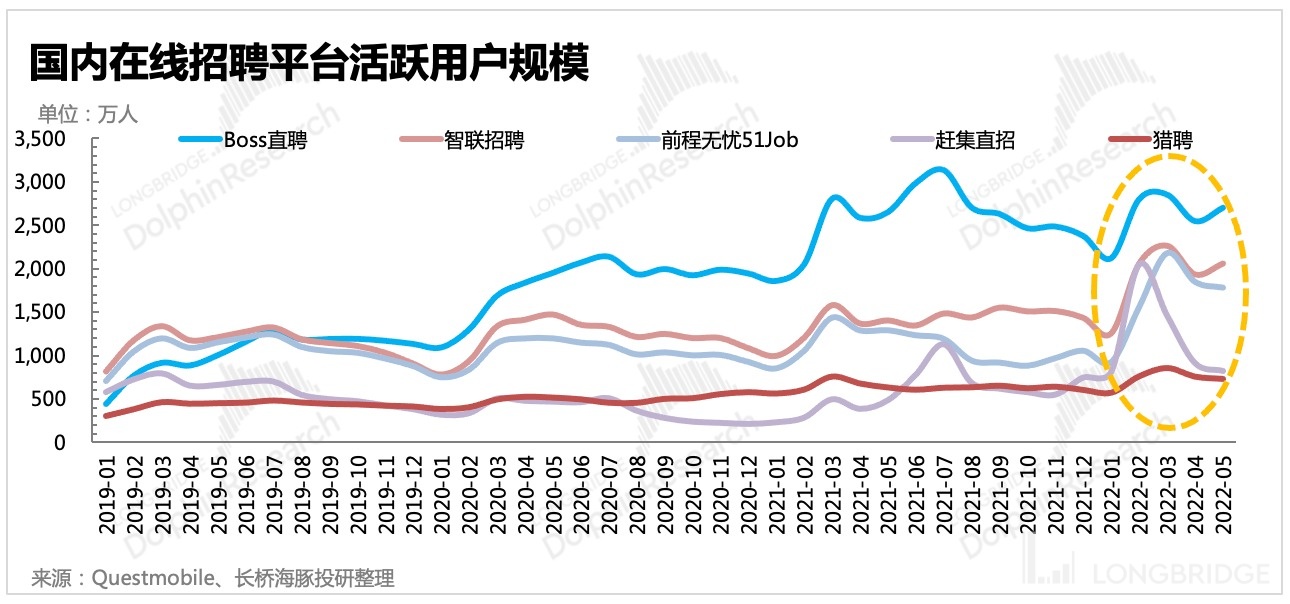

但也就是在这样的艰难期,BOSS 直聘还是双双实现了活跃用户和付费客户的环比增长。当然,一季度除了本身处于春招旺季外,互联网 “失业潮” 也已经开启,不仅 BOSS 直聘,同行们的用户活跃度也在极速反弹,其中以前程无忧 51job 的反弹效果最明显。

不过,在大环境不好下,付费企业客户的增多,也能说明客户对 BOSS 直聘核心竞争力的认可。

4、截至一季度末,公司账上类现金余额 124 亿,相比 2021 年底的 122 亿多了一点,主要系近几个季度经营性现金流入持续改善,主要受益收入的增长和利润的释放。短期负债相比也不算夸张,并不会对现金流产生较大的负面影响。

海豚君观点

一季度收入增长中,涨价效应在逐渐降低,更多的是靠付费客户数的拉动,这也是 BOSS 直聘被市场感兴趣的逻辑看点——踏浪中小商家的招聘线上化趋势。但同时我们也警惕疫情加剧经济下行,实体企业受损严重,对 BOSS 直聘短中期的创收空间也会打一定折扣。因此在此前的估值假设中,海豚君下调了中小企业付费客户数量,同时下调所有企业的客单价水平,从而反映我们对实体经济影响的预期。(估值预期和短长期逻辑可回顾「海豚 Dolphin Alpha 投资组合」)

不过好在,从第三方的用户数据以及公司此次经营数据来看,BOSS 直聘的竞争优势仍然突出。而在和大部分互联网企业一样,度过二季度业绩底之后的 BOSS 直聘,在监管逐步落地或松绑的大方向下,也有望继续重回之前的高增长趋势。

更多对未来业绩指引可关注管理层在电话会上的解读,感兴趣的朋友可添加微信号"dolphinR123"加入海豚投研交流圈,来获取 BOSS 直聘纪要。

本季财报详细解读

一、收入符合预期,指引略超预期。

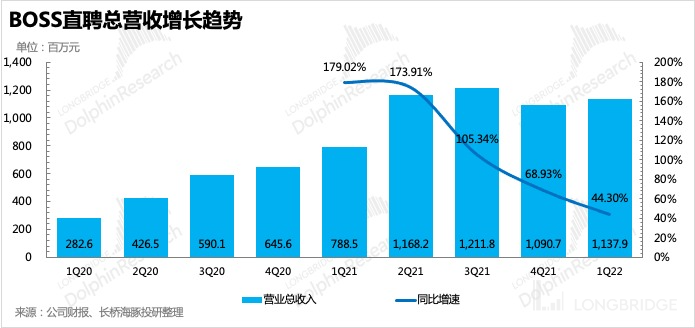

一季度 BOSS 直聘创收 11.4 亿元,同比增长 44%,略超公司上季度给出的指引 11-11.2 亿元,但基本符合市场预期。二季度指引在 10.9-11 亿元区间,同比下滑 6% 左右,略高于市场预期的 10.5 亿。

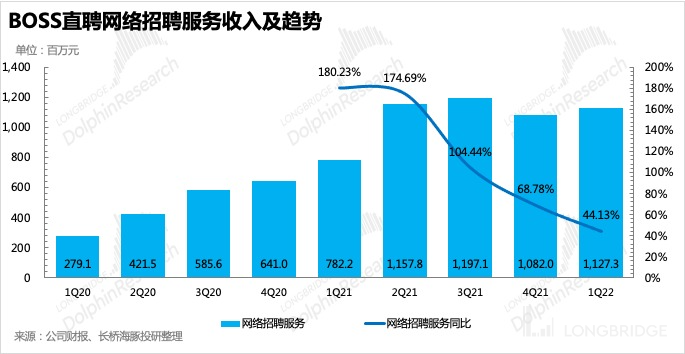

BOSS 直聘整体营收中,99% 的收入来自于企业客户付费的网络招聘收入,面向 C 端用户收取的费用非常少,这点和那几家传统的在线招聘平台区别比较大。

对于 BOSS 直聘来说,C 端用户流量更多的作用是用于维护生态活跃,以此来吸引跟多的 B 端用户加入,因此对于 C 端收费并不是 BOSS 直聘主要寻求变现的路径。

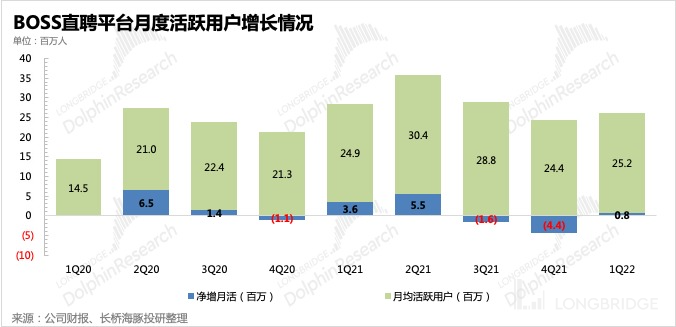

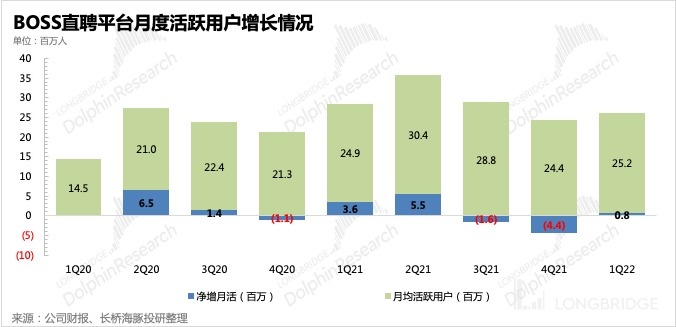

二、春招求职旺季,“注册冰冻” 下用户缓增

二季度包含了春招,因此均属招聘旺季,求职者和招聘者在此期间都会很活跃。而今年受经济下行影响,离职潮也于去年底就已开启。因此尽管 BOSS 直聘新用户还不能注册,但月活仍然环比增加了 80 万人,并且比去年同期还要更高。

而如果对比其他同行的数据,如果不是 “暂停注册” 的禁锢,BOSS 直聘新增用户活跃应该远远不止这么多。管理层也在电话会中透露,截至 5 月 31 日,尝试注册新用户失败的潜在用户已高达 4500 万名,相比 3 月 15 日披露的 3400 万更是新增了 1100 万名用户,从一定程度上来讲,这部分用户实际上能够给一季度贡献不少月活增量。

因此对于 BOSS 直聘来说,增长最大的枷锁就在于暂停注册的问题可以快速解冻。否则,哪怕同行的商业模式、技术水平再传统老旧,可能还是抵不过用户急需求职下的主动流失。

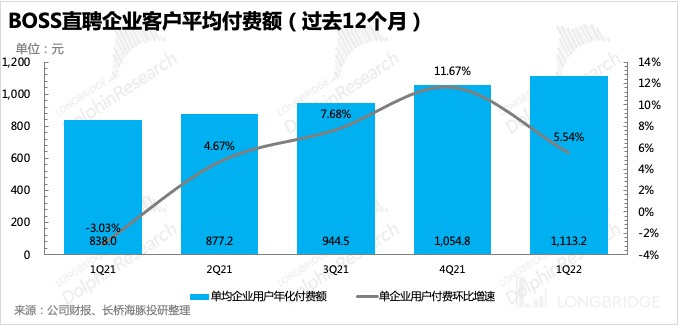

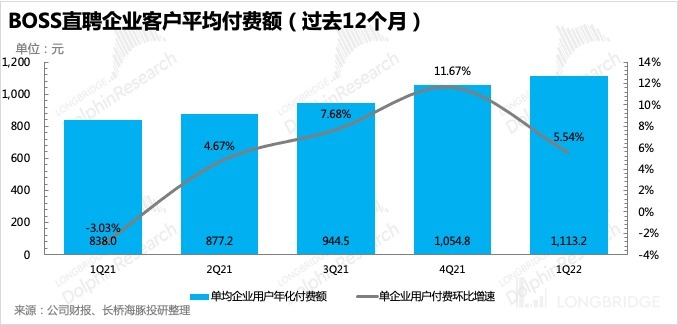

付费企业客户一季度达到了 410 万,环比增加 10 万个账户使用者。与此同时,客单价(单个客户在前 12 个月的付费金额「TTM ARPU」)也在提升,只不过增速(环比 5%)正在放缓。在当下的经济环境,客户首先对报价会更敏感,其次部分受损严重的客户也会降低对岗位投放量的需求。因此二季度,海豚君预计这两个指标的增速可能会继续放缓或负增长。

三、加大研发,巩固核心优势

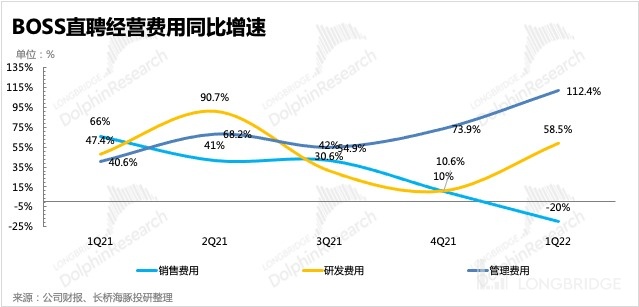

由于存在一季度存在一些季节性的错配影响,同时还叠加疫情的影响,因此单纯看费率干扰较大。从同比增速上看:

(1)营销投放继续落实 “降本增效” 的方向,同比下降 15%,主要系减少了推广支出,销售人员薪酬并没有降低。

(2)管理费用看上去扩张的比较夸张,同比增长 90%。主要是人员增加和股权激励增加导致,去年一季度公司还未上市,可能不少激励支出还没制定和膨胀,管理层也解释为季节性扰动带来。

(3)研发投入同比增长 78%,公司强调这个季度的研发增加主要用于增强完善智能匹配技术。在海豚君对 BOSS 的深度研究《BOSS 直聘:招聘行业的终极大 “BOSS”?》中,提到 “智能匹配” 是和 “移动端”、“直聊” 是 BOSS 直聘的三大特色和壁垒。因此在同行有样学样的过程中,打磨自身的匹配精准度,有利于提高用户体验,从而在竞争中 “留” 住用户。

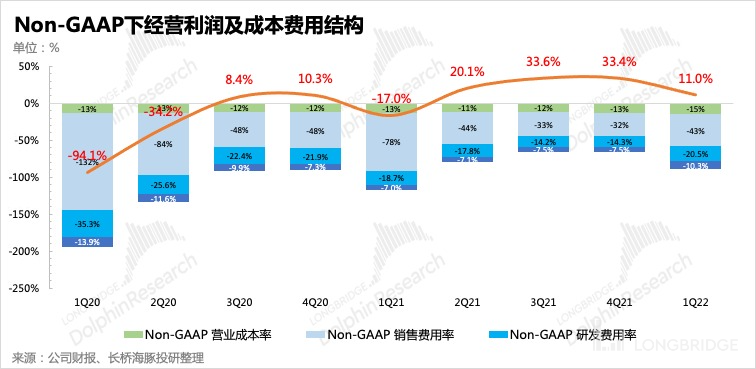

(4)回到毛利率端,同样由于部分基础设施的扩张而增加了折旧成本。这里也是低于市场预期的部分。

(5)剔除掉股权激励的影响,最终实现 Non-GAAP 下经营利润 1.25 亿元,同比扭亏为盈,但利润率仅有 11%。电话会中,公司透露今年的目标利润率水平是 20%,隐含的预期就是下半年回归高效率下的高增长。

海豚君「BOSS 直聘」历史文章

财报季

2022 年 3 月 24 日电话会《解封之前继续做存量精细化运营(BOSS 直聘电话会纪要)》

2022 年 3 月 24 日财报点评《BOSS 直聘:当下广积粮,将来高筑墙》

2021 年 11 月 25 日财报点评《BOSS 直聘:监管与宏观双压,先赚钱过冬(含电话会纪要重点)》

深度

2021 年 12 月 13 日《BOSS 直聘:招聘版拼多多,贵得有理?》

2021 年 11 月 4 日《BOSS 直聘:招聘行业的终极大 “BOSS”?》

本文的风险披露与声明:海豚投研免责声明及一般披露