NVIDIA$英伟达.US Q3 营收击败预期,但是 EPS 有 MISS 一些。

这季度的业绩,主要还是靠数据中心和自动驾驶部门营收在撑。有趣的是在电话会议上,公司管理层表示自动驾驶业务将会是下个 multi-billion 的业务。

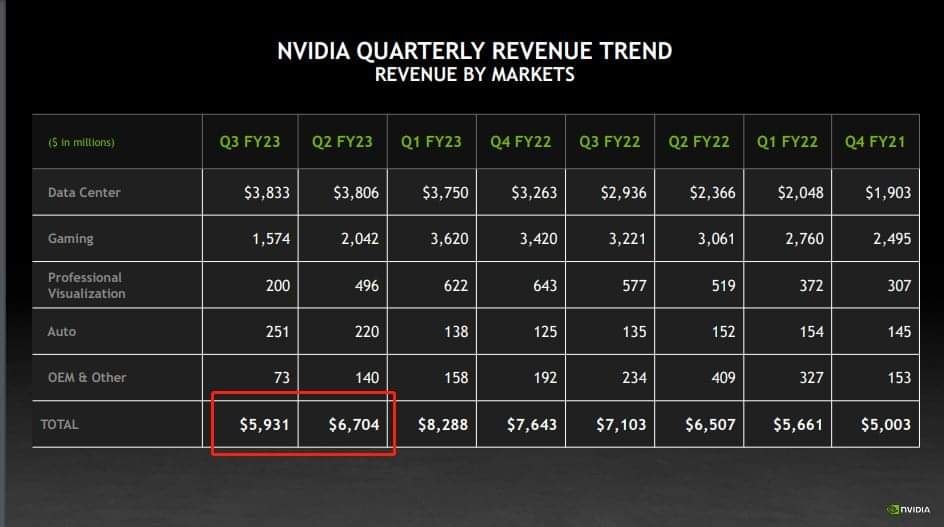

GPU 业务受到转型影响,他们也看到显卡二手市场的交易量增加,直接影响了新产品的营收。

然后公司也表示,美国限制供应中国高阶晶片的影响趋缓,原因是新推出的晶片能够运往中国,也意味着抵消之前预计 4 亿美元的潜在亏损。我看这也是业绩普通,但股价盘后上涨的原因。

Q4 前瞻,NVIDIA 预计营收 6b,毛利率赚幅回到 63-66%。

总的来说,NVIDIAQ1 业绩触顶后,连续两季下滑,主要是去库存导致。如果公司前瞻给的准确的话,Q3 看起来是最差的业绩了,接下来赚幅和营收开始回稳。但他们仍然预计 Q4 会继续去库存,但会回复连续成长(sequential growth),也就是 QoQ 会恢复成长的意思,不过成长幅度不大。

隐忧是大科技开始裁员,像是亚马逊$亚马逊.US和脸书$Meta.US都开始大砍人,难说数据中心的支出会开始大减。