快手的 “1166 亿” 竟成了我被问最多的问题

快手一直是我关注的票,在它上市以前就做过系列研究,两个月前给它估值算到过 1200 亿美金,至于为什么现在市值达到 1600 亿美金,我在这里不多做评价。接下来让我们一起看看快手刚刚发布的 2020 年四季度财务业绩。

从整体上来看,快手商业化成效还是比我之前预想的要更好一些的,先看整体业绩:

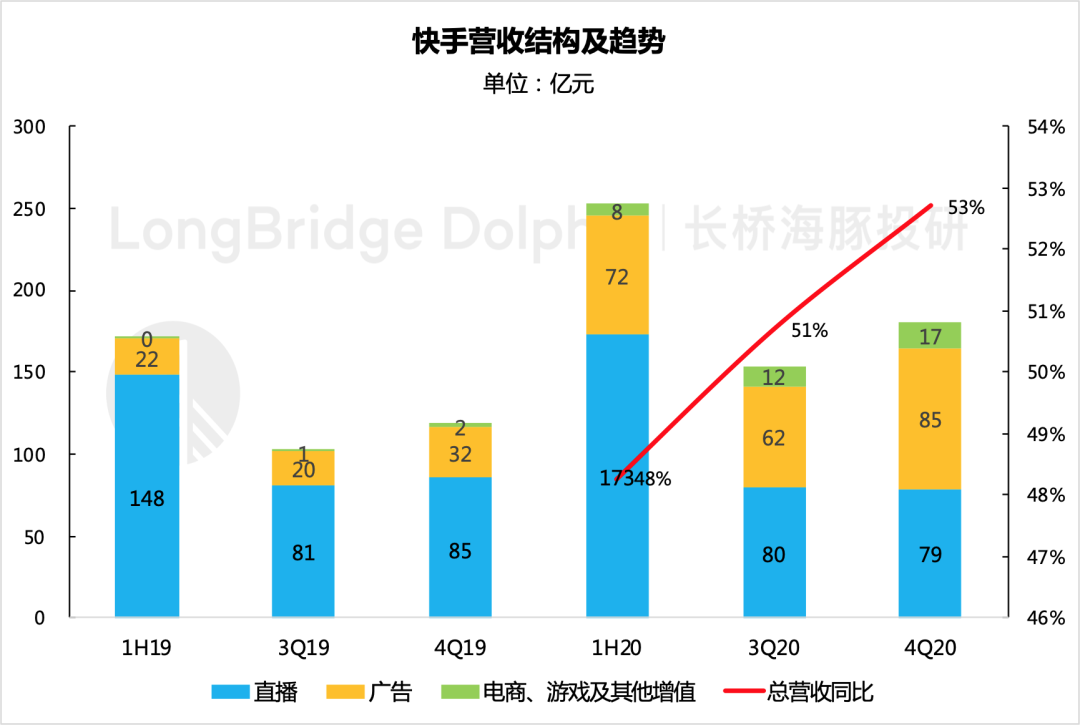

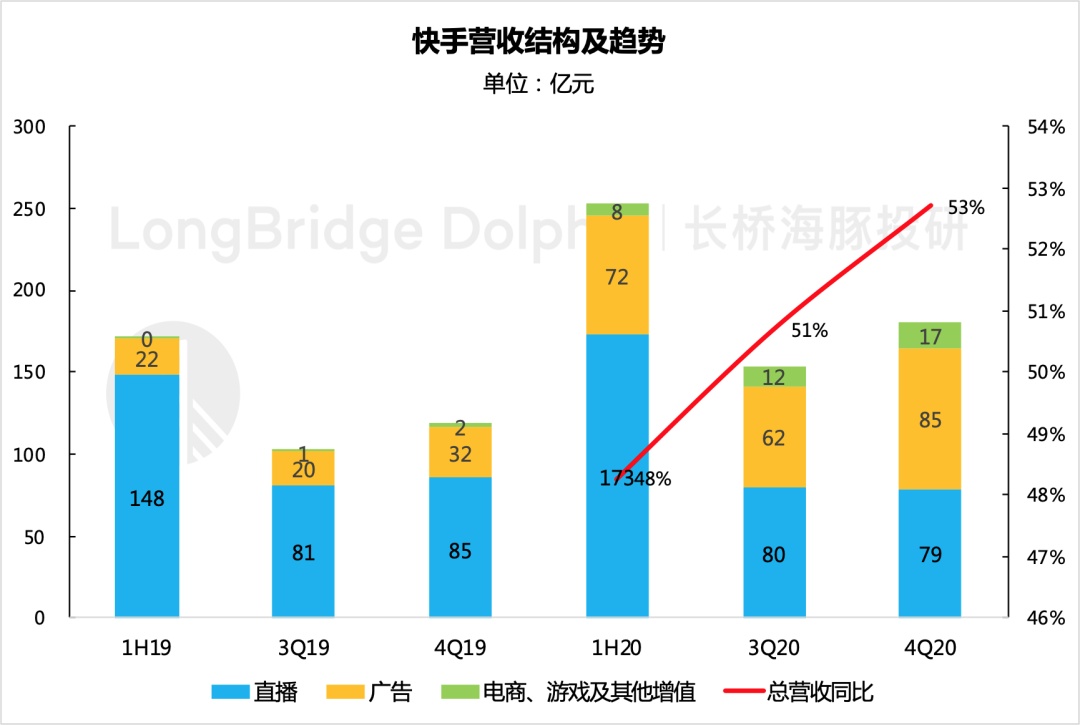

Q4 实现总营收 181 亿元人民币,同比增长 53%,微超市场一致预期 179 亿元。主营业务亏损近 13 亿元,稍逊于市场预期的亏损 11.2 亿元。主要由于用于大数据、AI 等技术投入的研发支出单季增长较高所致。加上受累于高额营销获客支出,全年大额亏损。

当然,市场对于这样的亏损是在预期之内的,短期内可以忍受。

近两年抖音的快速崛起,商业化与规模化扩张齐头并进,大面积收割用户流量。去年快手在感受到威胁之后,逐渐也从佛系转向激进。

除了用力砸钱做营销之外,在玩转商业变现上也多次出手。我在之前的快手研究系列中有过重点分析,感兴趣的小伙伴可以参看历史文章。

回到此次业绩,除了在营收盈利上表现略超预期之外,其他几个需要关注的核心数据指标情况:

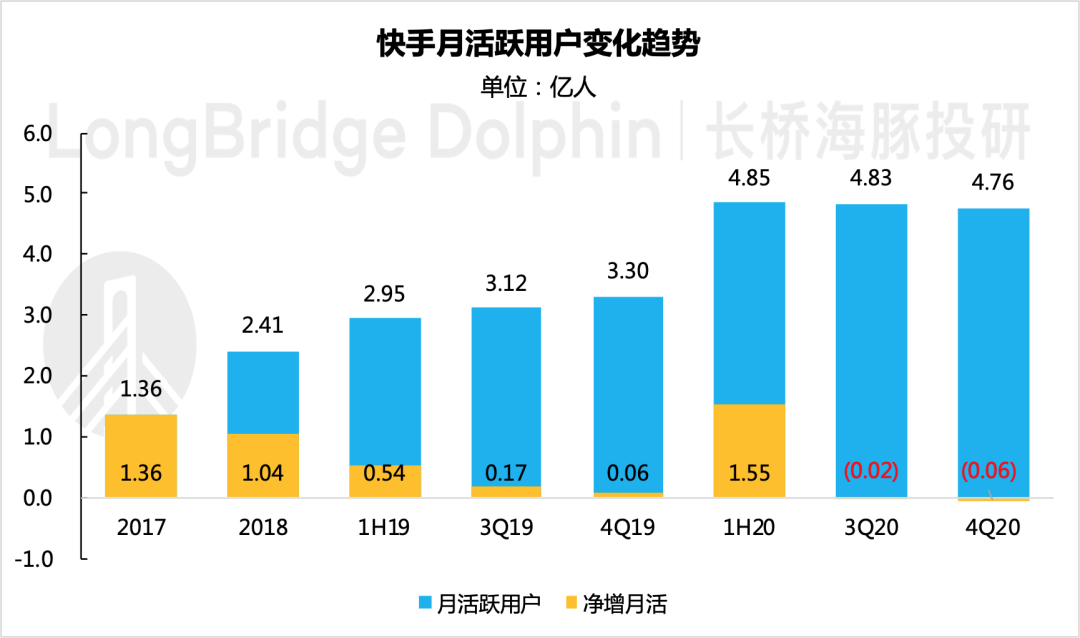

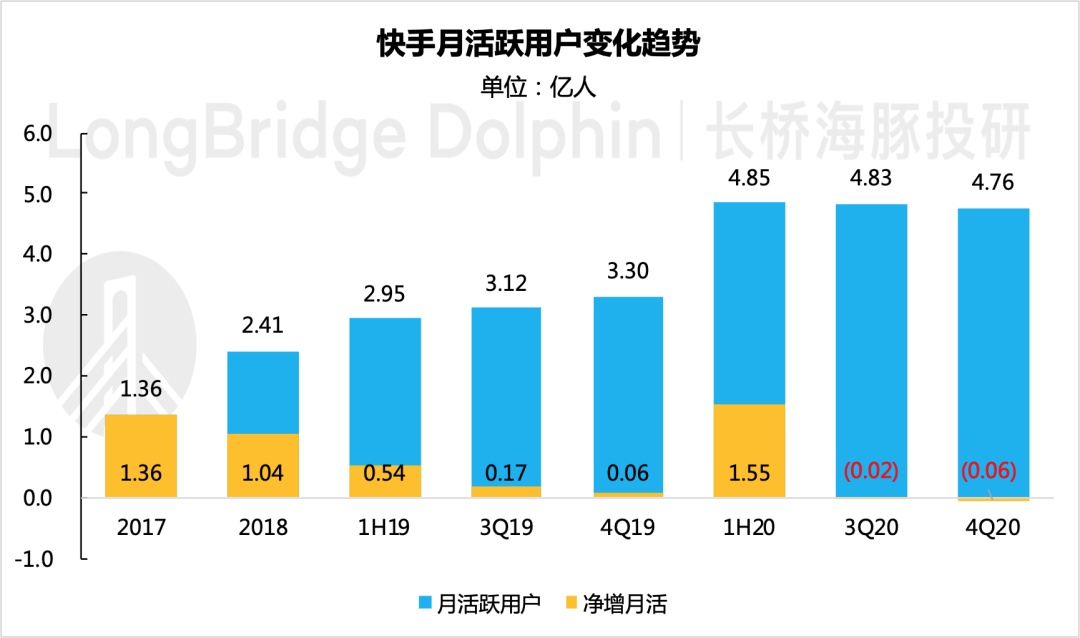

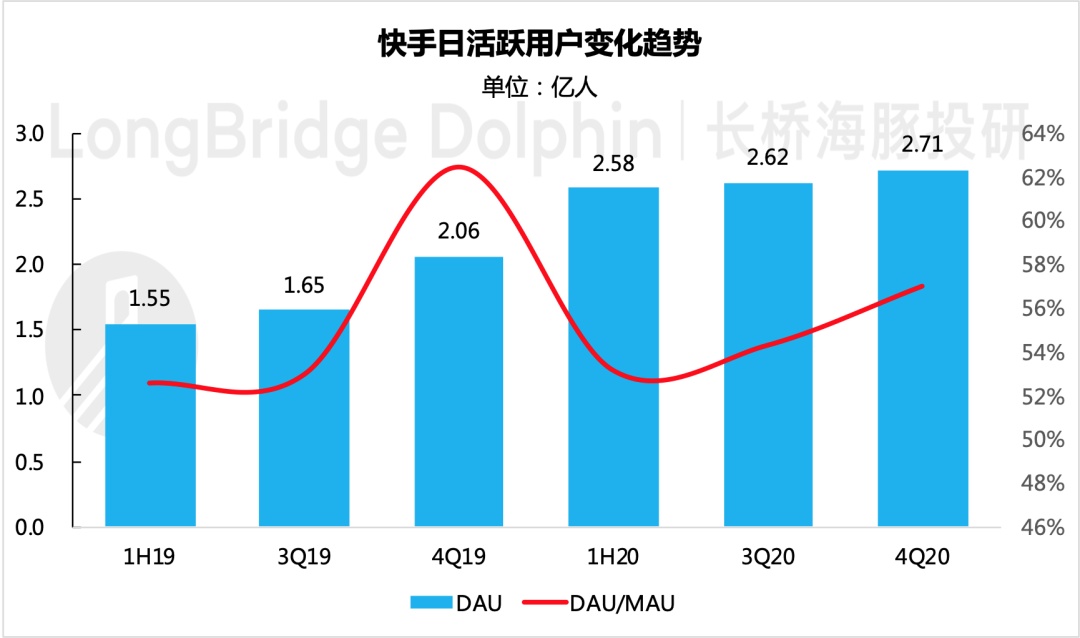

(1)首先是用户规模,本季度月活环比略微下降。

Q4 平均月活 4.76 亿,较上季度继续下滑。参考第三方数据来看,主要是由于 10 月、11 月出现下滑,年底已实现反弹回升。

剔除掉返校返工等季节性因素外,整体用户规模增长稍显乏力。虽然用户大盘表现一般,但从日活和日均用户时长数据来看,快手的用户粘性明显好转,说明核心用户的活跃性增强。

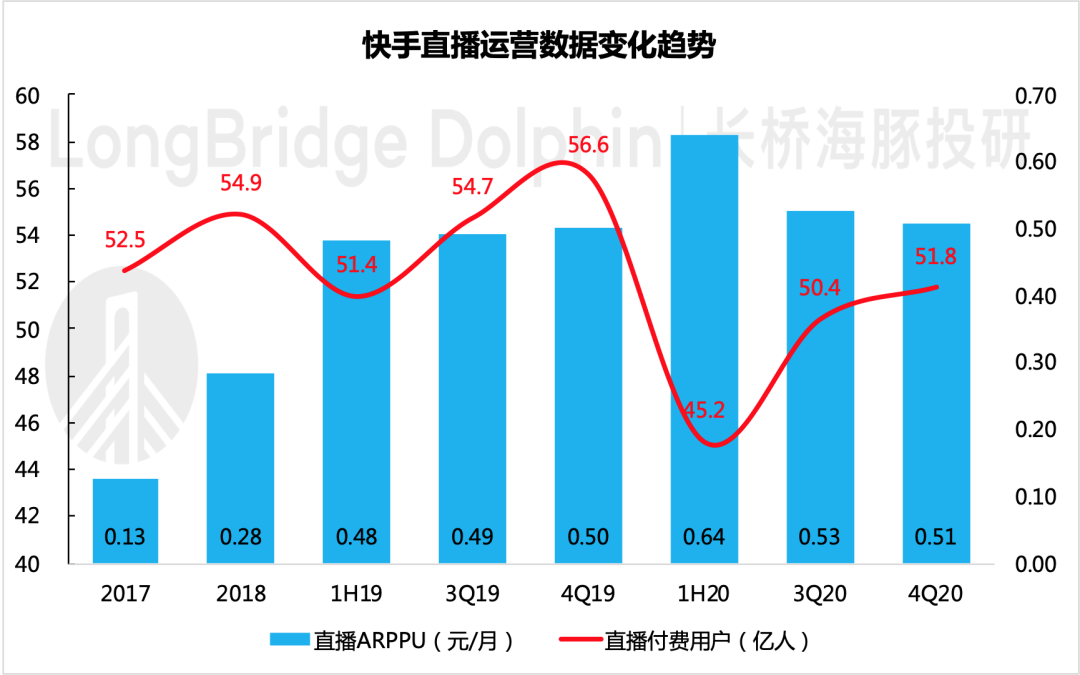

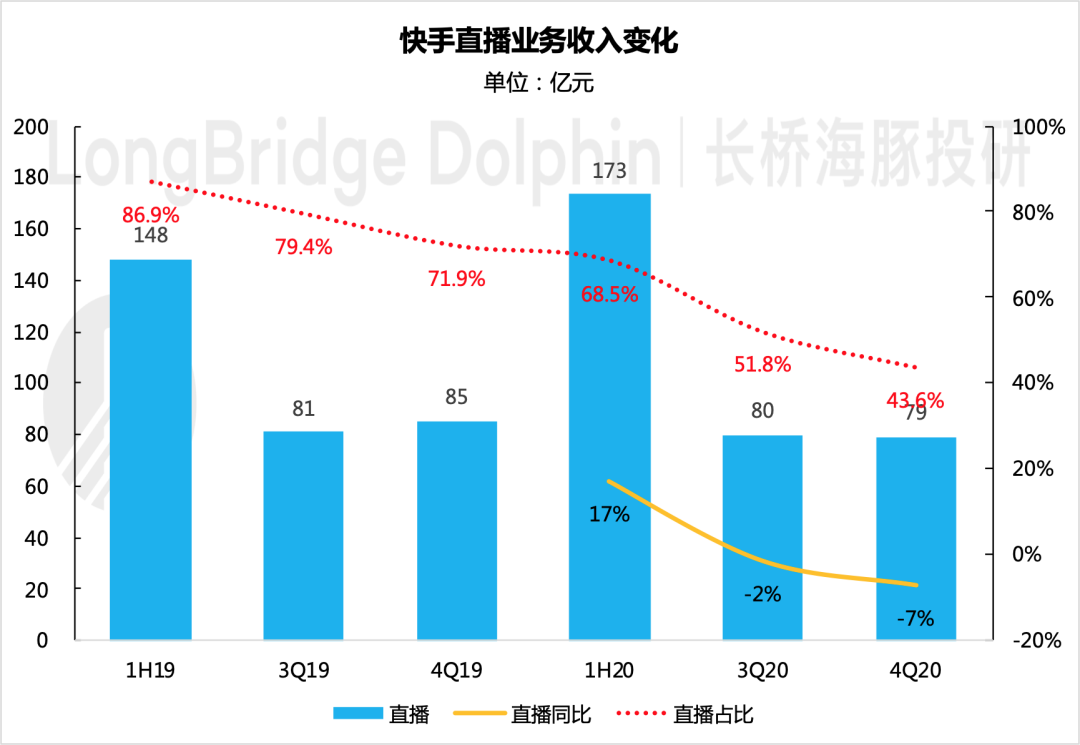

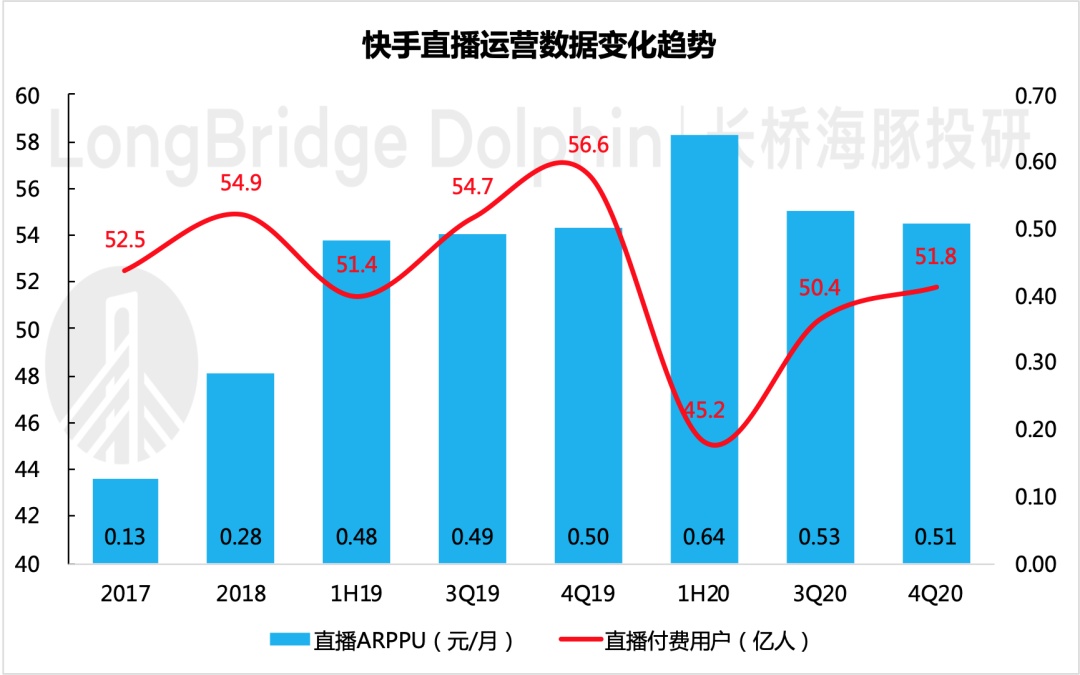

(2)以往核心支柱业务——直播,预期内表现不佳

本季度收入贡献占比大幅下滑。受经济环境影响,直播付费用户相比上季度减少近 200 万,单用户付费 ARPPU 仅略微提升至 52 元/月。虽然表现不佳,但基本符合我之前的预期。

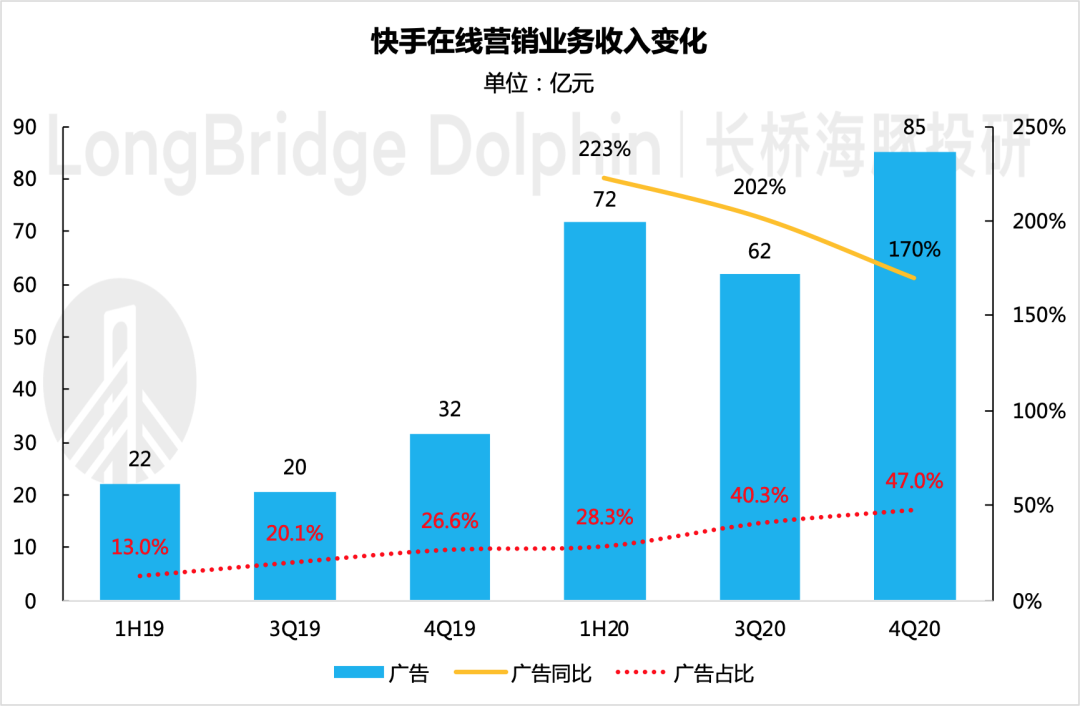

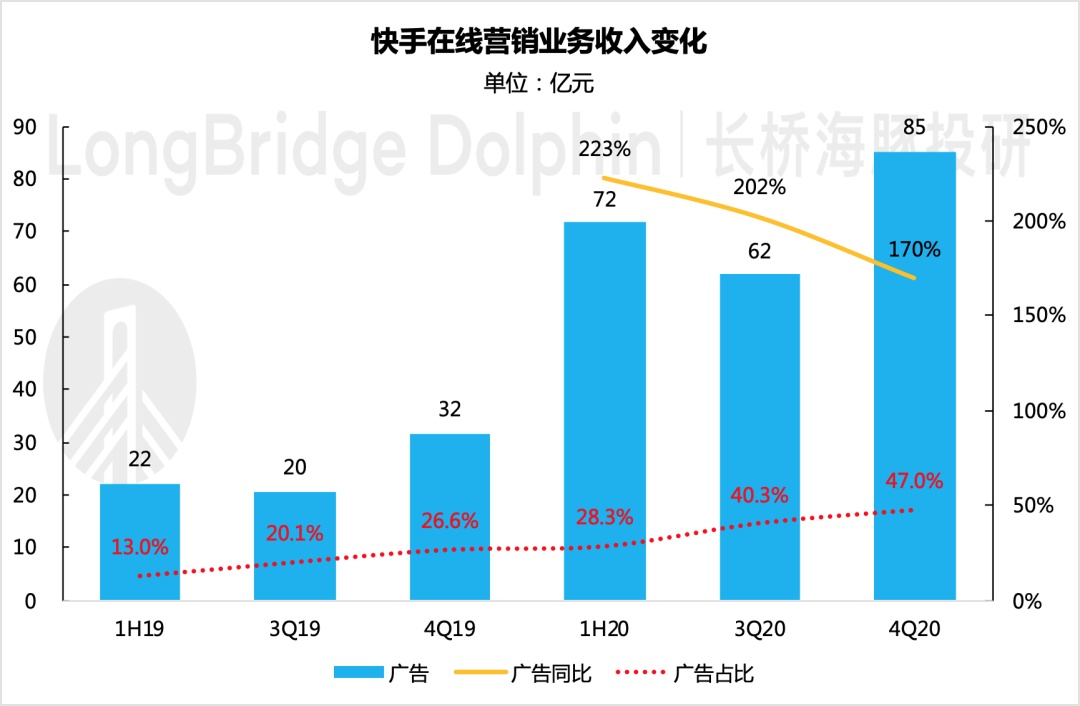

(3)本季度广告变现如期加速,内容呈现改版后,广告变现效率有了快速提升。

Q4 实现广告收入 85 亿元,同比大增 170%,顺势成为快手平台第一收入来源。符合我之前的预期,预计未来广告收入占总营收比重将继续提升。

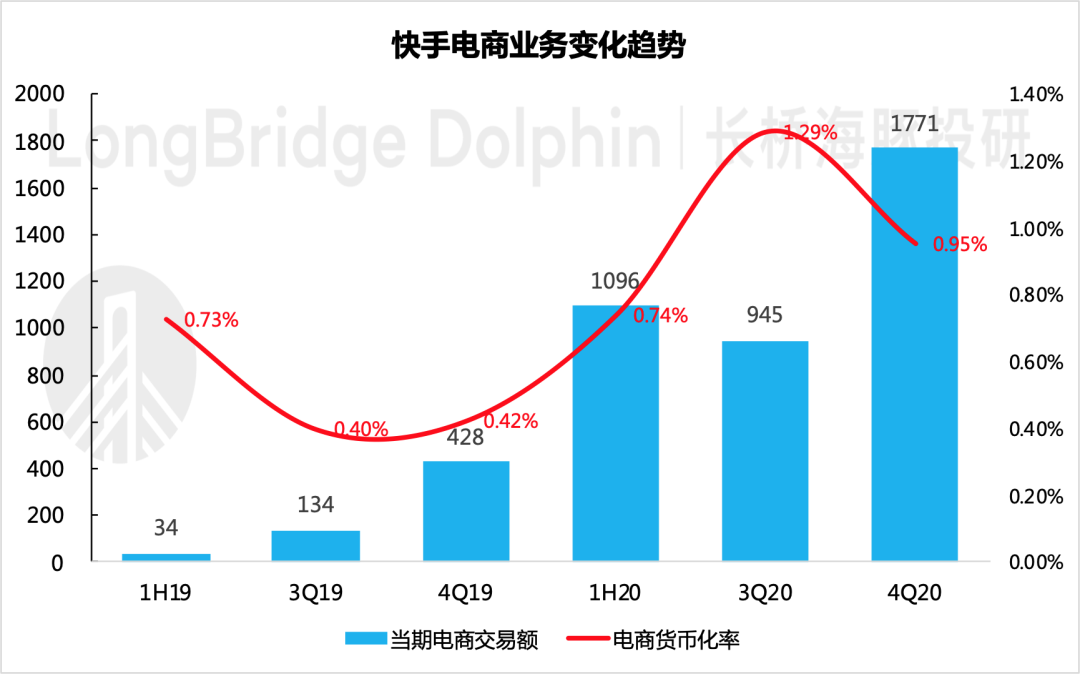

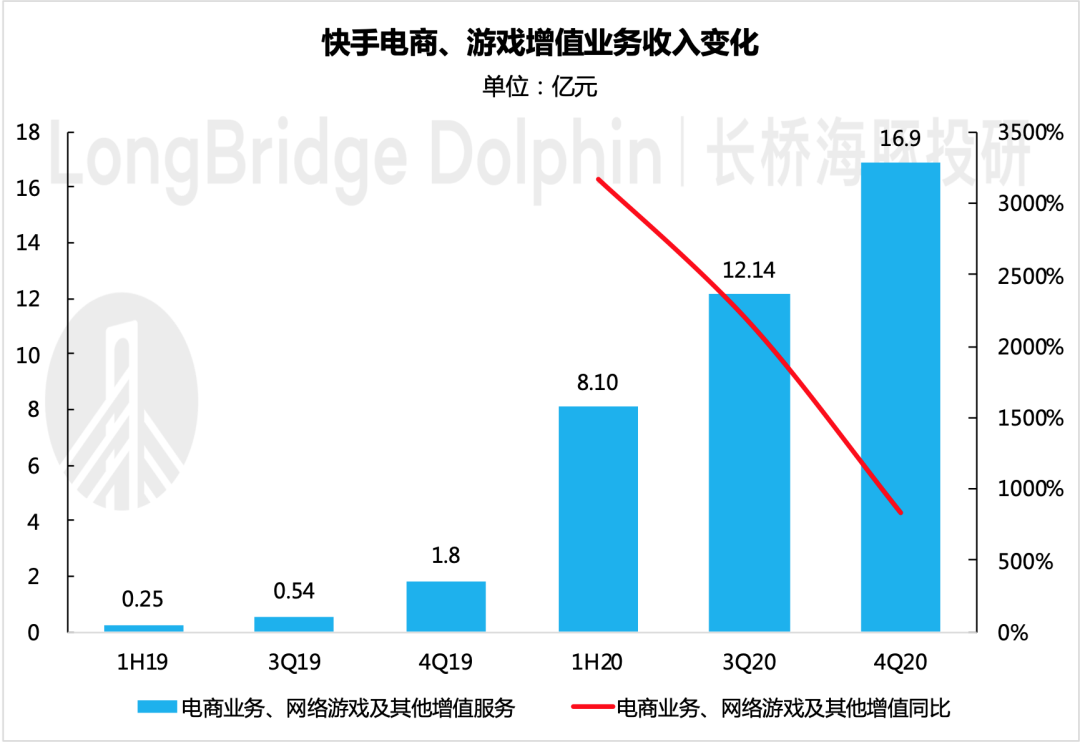

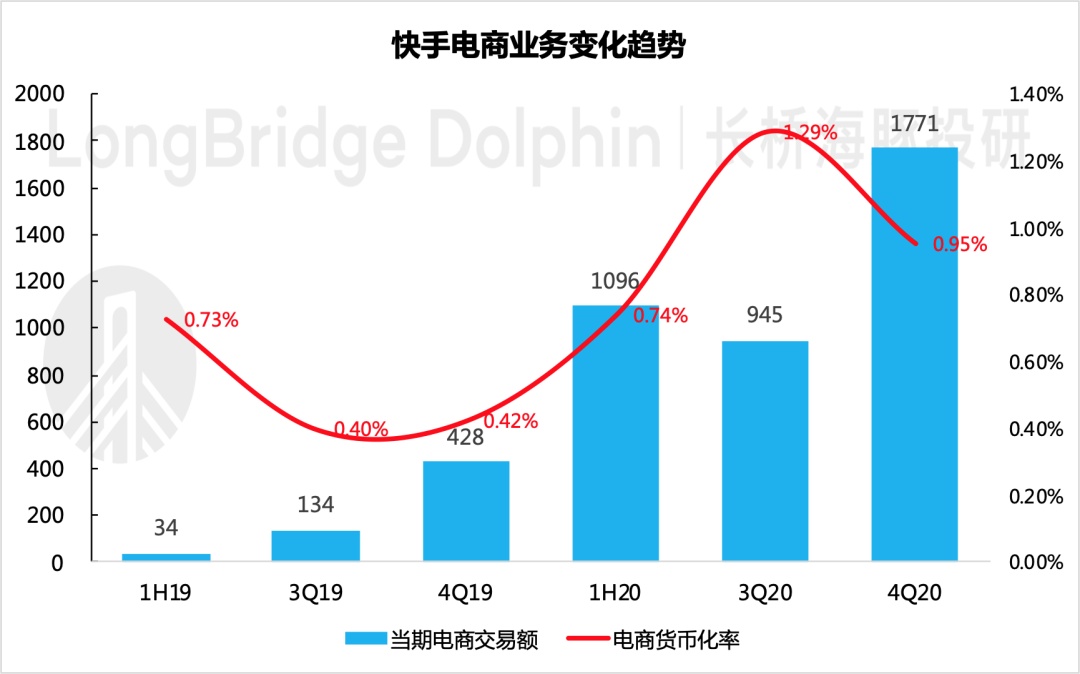

(4)电商业务表现突出,贡献收入占比新高。

Q4 单季实现 GMV 近 1800 亿,货币化率有所下降。在直播电商强敌环伺之时,去年辛巴事件原本让市场对快手的电商交易表现有所担忧,但从结果来看,似乎丝毫未受影响。

可以想见,快手独占优势的私域属性对电商业务的拉动效果比市场预期的要显著。

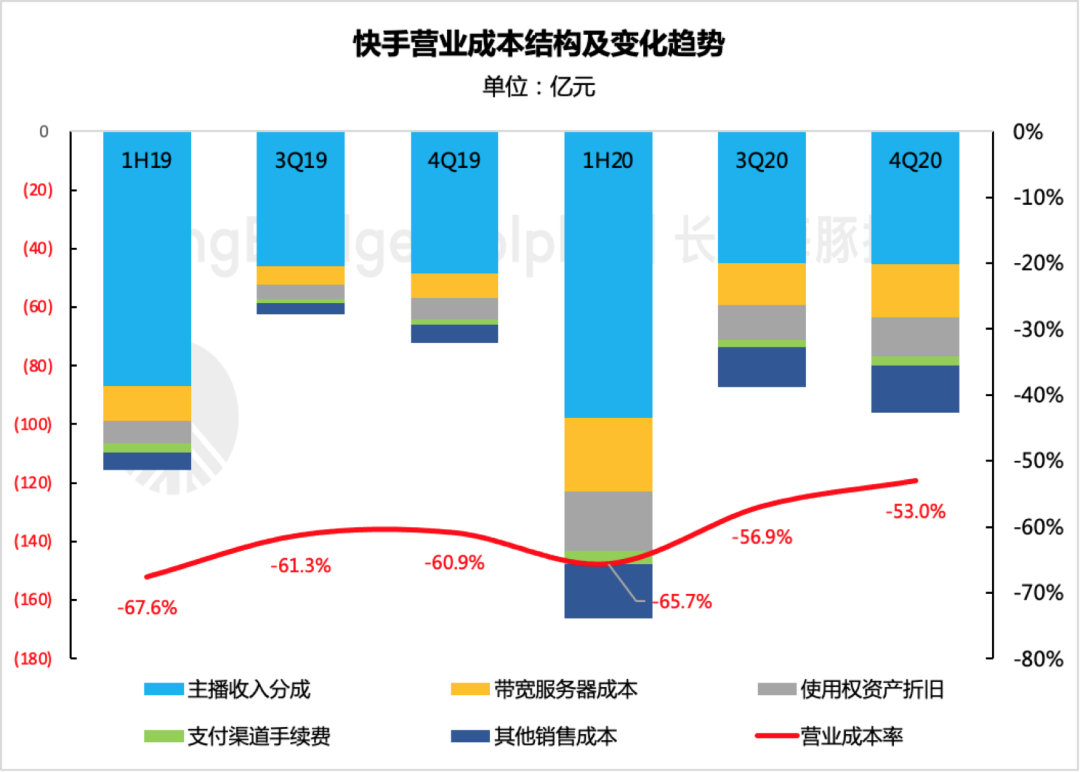

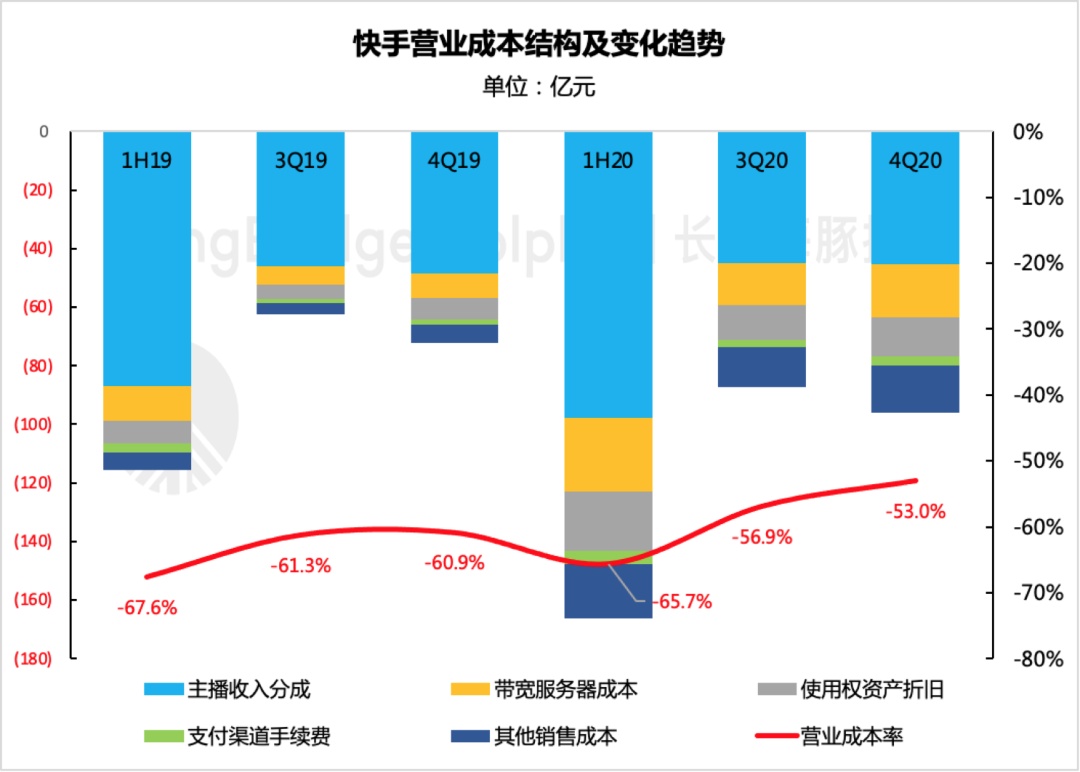

(5)Q4 成本端受营收结构调整影响,成本率下滑明显,超市场预期。

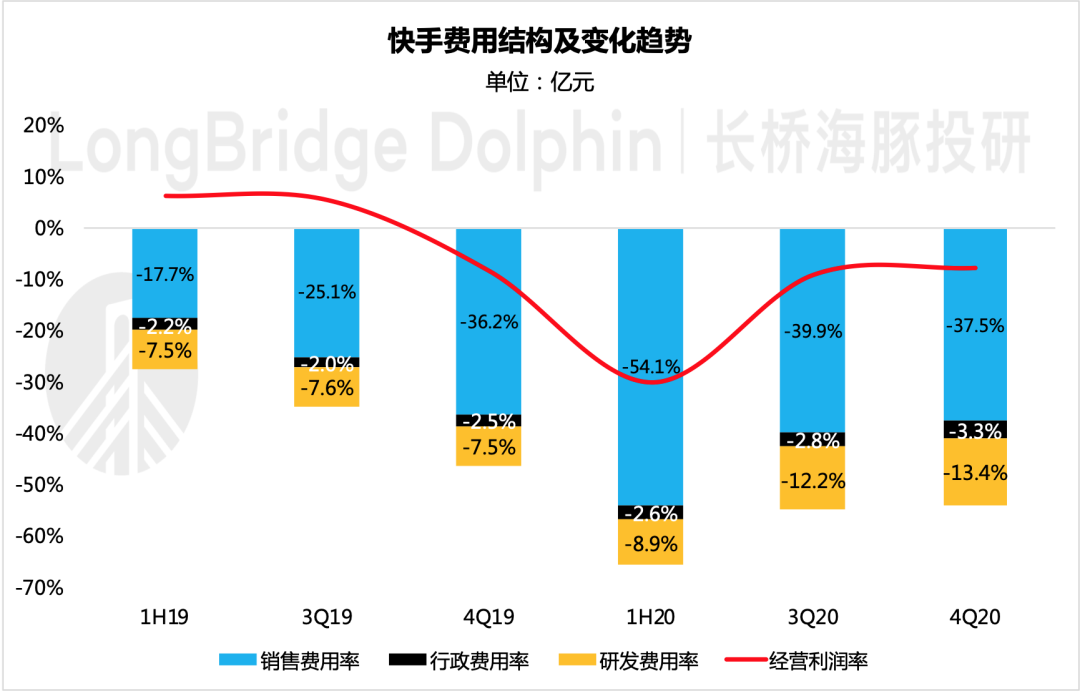

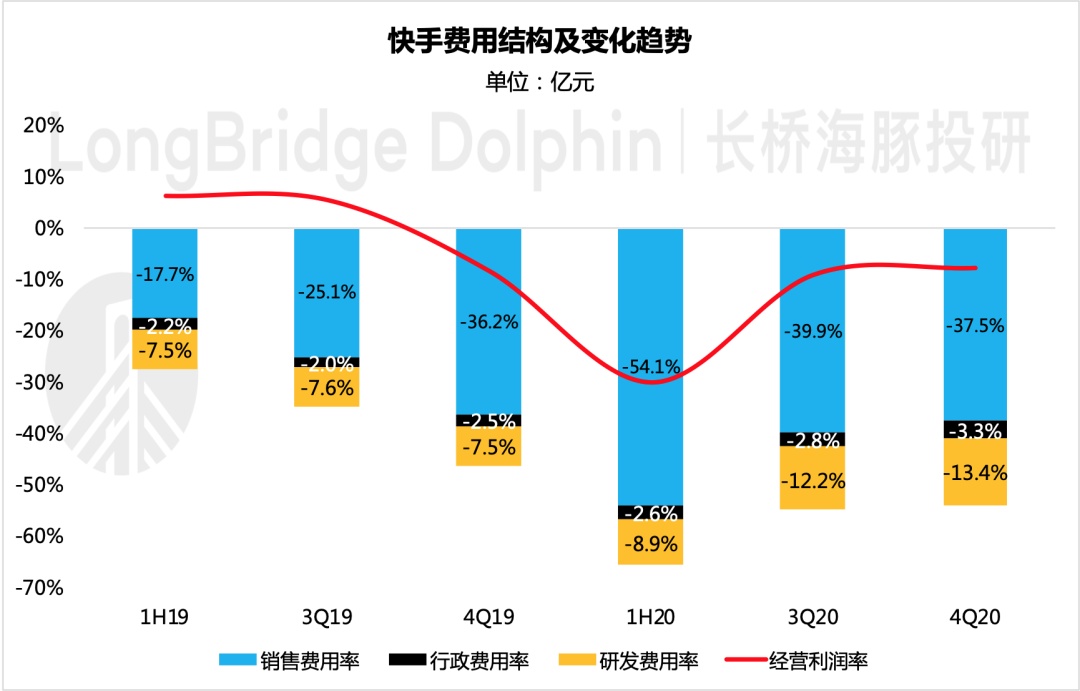

费用端由于研发投入的增加,费用率略有抬升,但好在营销支出继续收敛,我认为费用端整体上仍算相对克制。

总结来说,备受市场关注的快手,首次成绩单未翻车,部分经营指标甚至略超市场预期。

随着未来变现能力的加速提升,快手的财报有望进一步得以改善。但当前市场大盘风险较大,对于仍然经营亏损的快手,市场对其估值偏好也会存在调整。对于中长期投资者,建议持续关注快手生态布局及市场竞争情况。

以下为具体财报数据解读

一、 总营收超预期,广告变现步伐比想象中要更快

本季度实现收入 181 亿元,同比增长 53%,略超彭博一致预期 179 亿元(53% YoY)。其中广告收入增幅亮眼,同比增长 170%,对本季总营收贡献最大,已超越直播业务成为快手的最大收入来源。

数据来源:快手科技财报、海豚投研整理

广告收入全年近 200% 同比增长。主要由于快手内容呈现方式改版后,单列呈现方式更有利于信息流广告投放效果,从而整体提升了平台的变现能力。

数据来源:快手科技财报、海豚投研整理

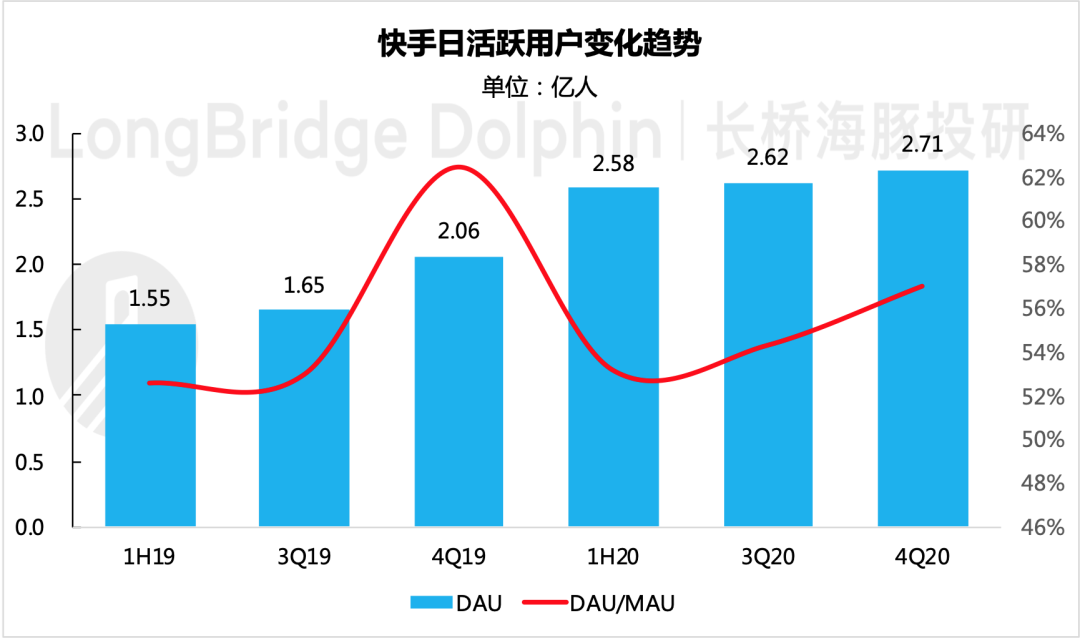

二、整体用户规模小幅下滑,核心用户粘性进一步加强

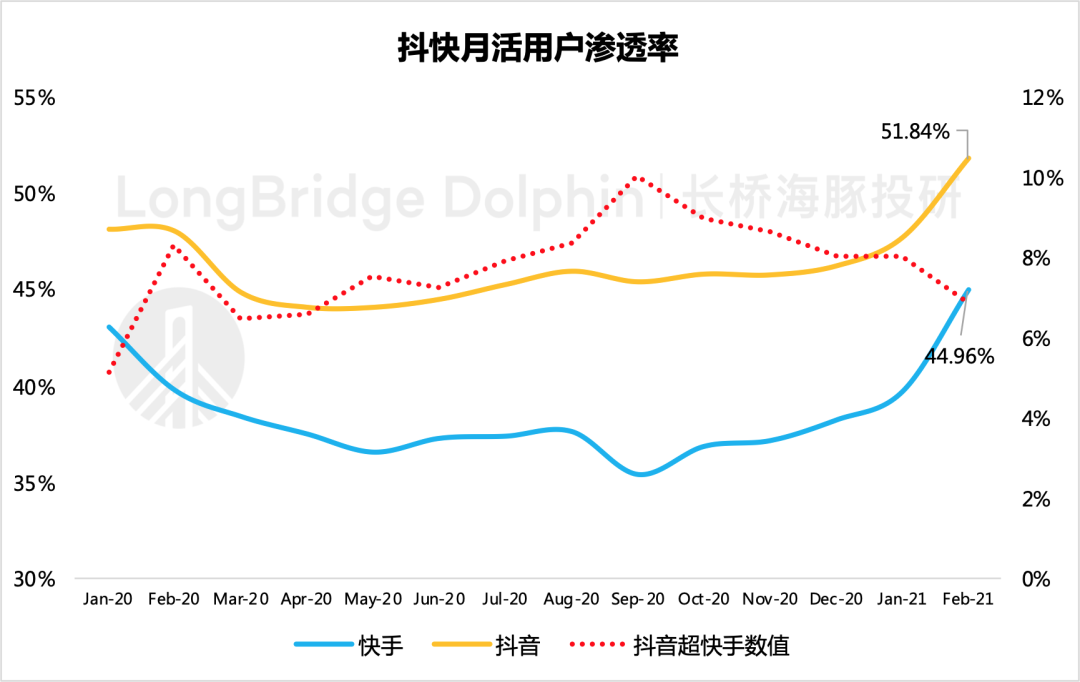

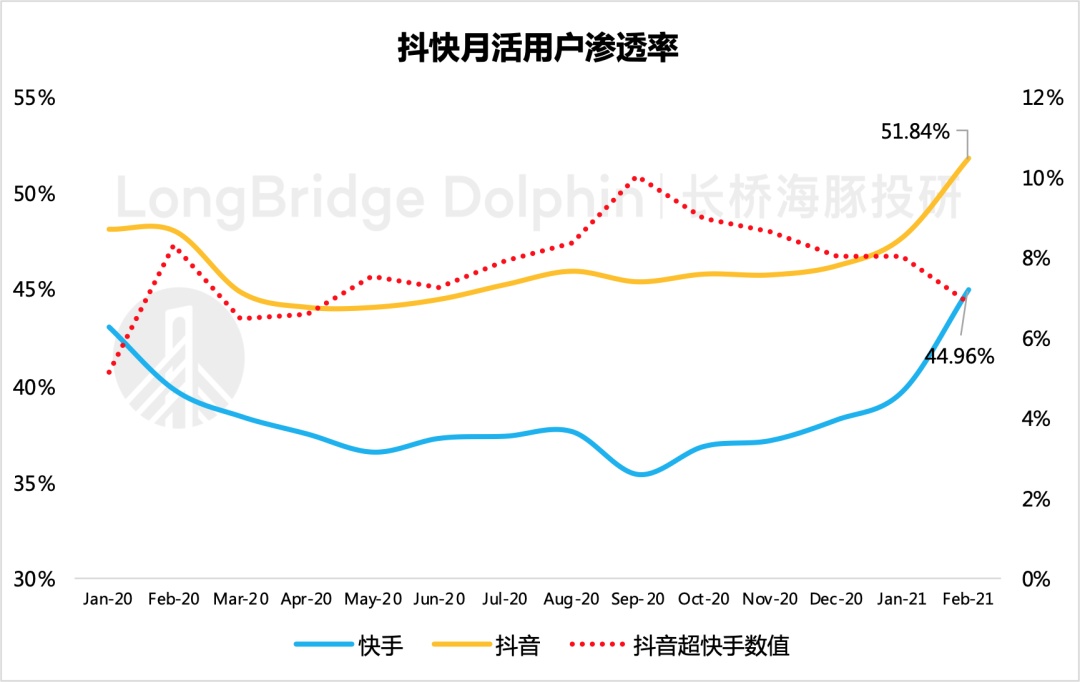

Q4 季度用户大盘 MAU 相比 Q3 有所下滑,有点低于我的预期。原本以为快手的激进打法在流量争夺上会有很大体现,参考第三方数据来看,用户的流失主要在本季度的前两个月。

尽管存在一定的季节性因素,但表现仍然不算亮眼,不过好在从 12 月及 21 年 Q1 情况来看,用户在回流,快手在短视频领域整体渗透率加速提升。

数据来源:快手科技财报、海豚投研整理

数据来源:Questmoile、海豚投研整理

而反观核心用户(DAU),情况则明显较好。在月活下降的情况下,DAU 却逆势攀升,用户粘性 DAU/MAU 相比上季度增加 3pct。

另外,日均用户时长也显著好于预期,四季度每日用户在快手平台耗时近 90min。核心用户粘性及活跃度的增强,有助于快手继续保持自己的社区属性,在中小商户的直播电商业务中继续保持优势。

数据来源:快手科技财报、海豚投研整理

三、受经济环境影响,直播表现随行业趋势略有下滑

受疫情及经济环境影响,纯打赏类直播行业今年整体表现不佳,用户付费意愿下降。

以往直播打赏收入一直是快手的第一大核心业务,但我在之前的快手研究《快手槽点重重,价值从何而来》中也提到:

快手的直播现象中存在以宣传、导流等目的的打赏刷榜行为,其本质是广告营销。随着快手对公域版面的逐步重视和加速变现,这部分的广告收入从直播收入中被部分转移出来了。

因此直播业务没有了营销为目的的刷榜流水支撑,随行业趋势自然下降也就可以理解了。

数据来源:快手科技财报、海豚投研整理

数据来源:快手科技财报、海豚投研整理

四、其他业务:主要贡献在于电商收入

(1)12 月电商交易额受辛巴事件影响有限。

此前市场对辛巴事件的影响较为担忧,尤其是在辛巴团队交易额几乎占快手三分之一的 GMV 规模下。

在快手 11 月提交的最新一版招股书中,披露了截至 11 月的电商交易额已达到 3300 亿,算是给市场吃了半颗定心丸。

根据此次财报数据,快手 12 月单月电商 GMV 近 400 亿元,虽逊色于前两月,但总算影响有限。

数据来源:快手科技财报、海豚投研整理

数据来源:快手科技财报、海豚投研整理

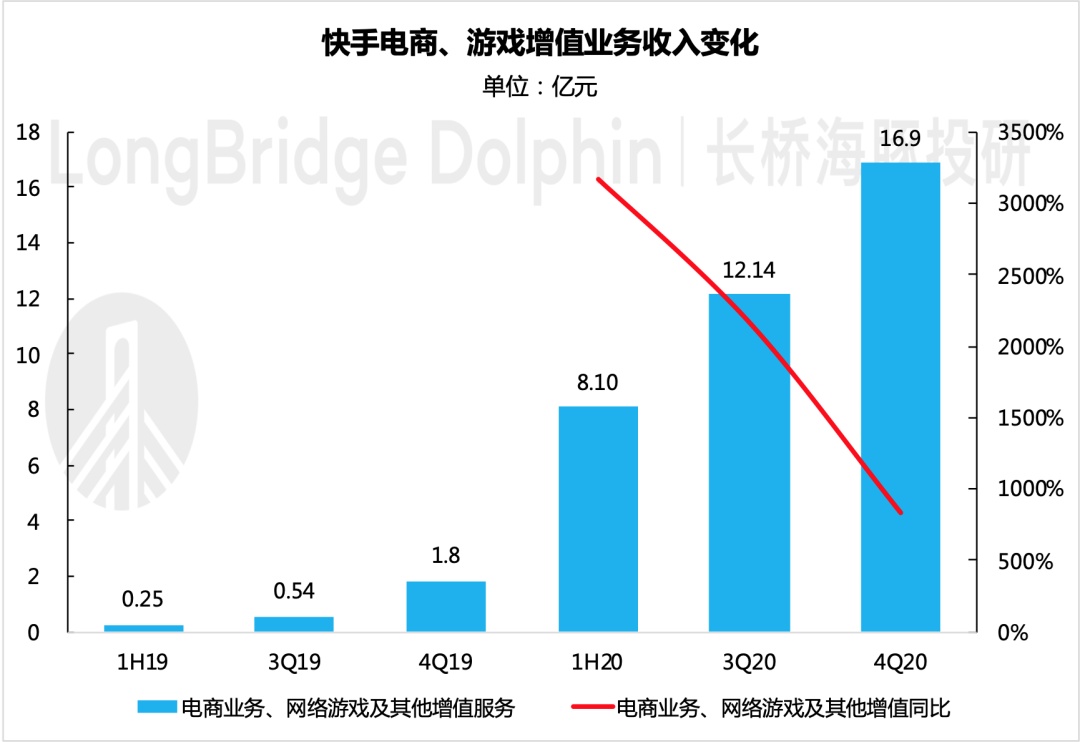

(2)游戏等其他业务暂时贡献收入较小。

本季度快手关联公司(慕远科技)战略投资游戏小厂,以女性向手游为主要研发方向的轻娱游戏公司——犀牛互动。自收购电竞战队 YTG、游戏直播平台小象互娱外,再一次出手完善游戏版图。

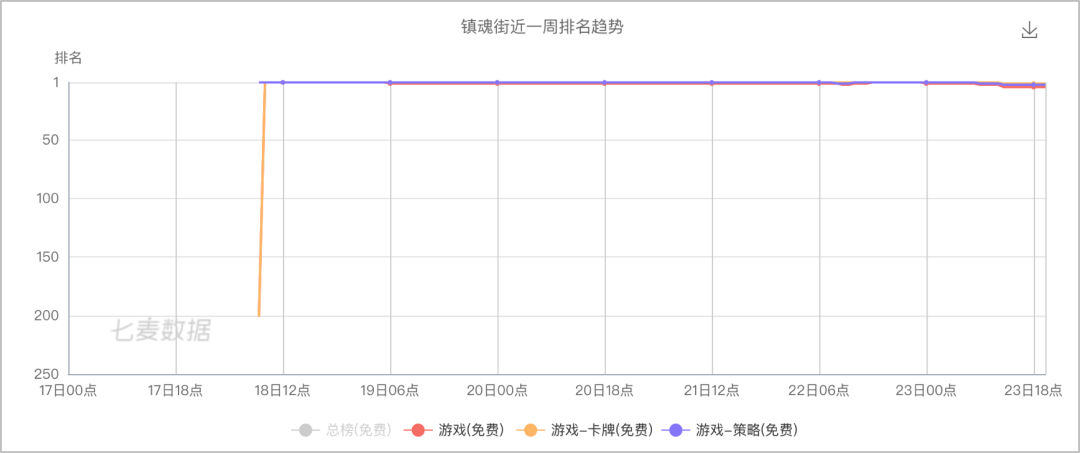

今年 3 月,快手代理的《镇魂街:武神躯》上线首日即荣登 iOS 免费榜,截至当前已霸榜一周。

按照这样的游戏业务发展速度,我乐观预计今年快手的游戏业务应该会开始有所成效。

数据来源:七麦数据、海豚投研整理

五、业务结构调整带来成本端改善,研发投入短暂推高当期费用率

由于 Q4 快手的营业结构发生重要变化,广告业务收入贡献显著提升,而广告业务自身毛利水平较高,由此带来整体成本端的改善:本季度成本率由上季度的 57% 收窄至 53%。

数据来源:快手科技财报、海豚投研整理

在费用端,销售费用投放相比收入继续有所克制,而本季度主要增加投入资金用于了大数据、AI 等技术的研发,由此推高了研发费用水平。Q4 经营费用支出 98 亿元,高于市场预期,整体费用率 54.2%,环比略微下滑。

数据来源:快手科技财报、海豚投研整理

对前沿技术的投入是对业务长远变现能力的支撑,不同于 Q1 高额的营销支出,我认为 Q4 对平台研发能力的加大投入是良性且健康的。