携程今日赴港二次上市,老炮梁建章有啥新动作?

©懂财帝原创 · 作者|舒奕

历经三次互联网变革,遭遇一次次危机,“老将” 梁建章再次归来,这次他带着携程登陆港股再次 IPO。

4 月 19 日,携程集团(09961.HK)在交所正式交易,首日开盘涨 4.8%,市值 1700 亿港元。

今日,携程将于在港交所正式挂牌上市。

回顾发展史,成立于 1999 年的携程,实际早已在 OTA 赛道中登顶。根据易观发布的调研报告,以商品交易总额统计,过去十年,携程一直是中国最大的在线旅行平台。且在 2018 至 2020 期间,是全球最大的在线旅行平台。

但同时,值得注意的是,受新冠疫情的冲击,旅游市场的萎靡,以及近年来美团、飞猪等新势力的崛起,携程也逐渐开始陷入增长泥潭。

如今,腹背受敌之际,梁建章带领携程冲刺港股 IPO,意欲延续曾经的辉煌。

“老将” 携程的韧性

17 年前非典爆发,中国旅游业遇冷。彼时,刚成立 4 年的携程遭遇滑铁卢。

历史总是惊人的相似。17 年后,新冠疫情来势汹涌,持续时间更长,且波及全球,携程第二次被疫情狙击。

招股书显示,受疫情影响,2020 年携程营收为 183.27 亿元,同比下滑 49%,归母净亏损 32.47 亿元,与 2019 年同期相比可谓天壤之别。

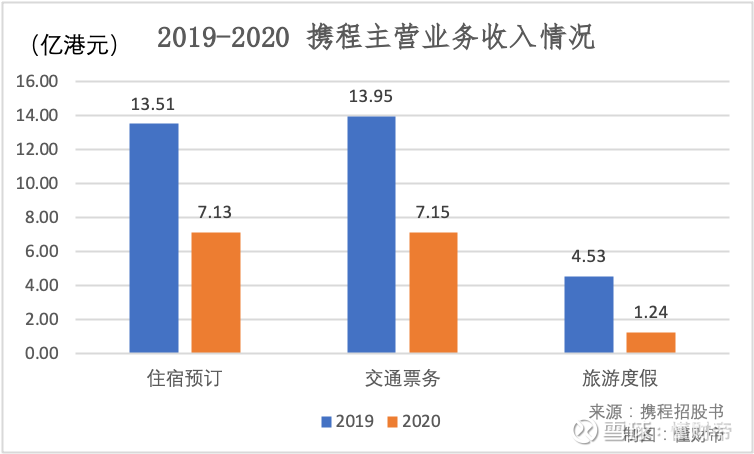

详细拆解业绩,携程旗下 “住宿预订” 和 “交通票务” 两大主营业务占总营收比接近 80%。2019 年,两项业务合计营收接近 28 亿港元。但 2020 年,其营收规模近乎腰斩。

此外,同时期,全球各国实行的严格旅行限制直接导致携程旗下 “旅游度假” 业务营收规模同比大幅下滑 72.63%。

“疫情导致人们的旅行需求大幅下降,进而导致预订取消及新订单减少,也导致了信贷亏损拨备及长期投资减值均有所增加。” 招股书如是说。

不过,尽管携程营收与净利润下滑,但其毛利率未缩减。从 2018 至 2020 年,携程毛利率连续 3 年保持在 80% 左右的高位。

值得一提的是,受到疫情后,携程迅速缩减内部开支,多位高管自愿降薪。其中,CEO 孙洁与创始人梁建章 0 薪酬。

招股书数据显示,2020Q2 时,携程归母净利润亏损 4.76 亿元,而 Q3 时,携程便实现净利润 15.78 亿,环比增长 431.51%。

2020 年第四季度,随着国内疫情逐渐得到控制,携程积极与地方政府旅游项目开展紧密合作。该季度内,携程省内酒店 GMV 同比增长达 20% 以上,净利润达 10.04 亿。

招股书中,携程将这称之为 “韧性”。

来自于行业的隐忧

于纳斯达克上市后,携程在中国 OTA 市场大杀四方:5 亿美元价格战碾压艺龙,出资 4 亿美元成为艺龙大股东,股权置换收购去哪儿。

公开资料显示,截至 2015 年,携程已将国内 89% 的酒店市场份额收入囊中,成为赛道中的王者。

但与此同时,携程也开始面临腹背受敌的局面。

据易观数据,2019 年,中国国内旅游和入境旅游的市场规模为 6.6 万亿元人民币,占全球旅游市场的 18%,国内旅游和入境旅游总人次为 62 亿,并预计在 2025 年达到 75 亿。

面对数万亿的行业增量,阿里、美团等互联网巨头纷纷下场,意欲分一杯羹。

公开资料显示,2016 年,阿里系旅行平台正式更名为飞猪。其主要采用零售电商的模式,依托淘宝流量,为旅游商户提供流量入口,以收取交易佣金。

次年,本地生活王者——美团凭借三四线城市资源和本地生活属性上线了 “西瓜旅行”。

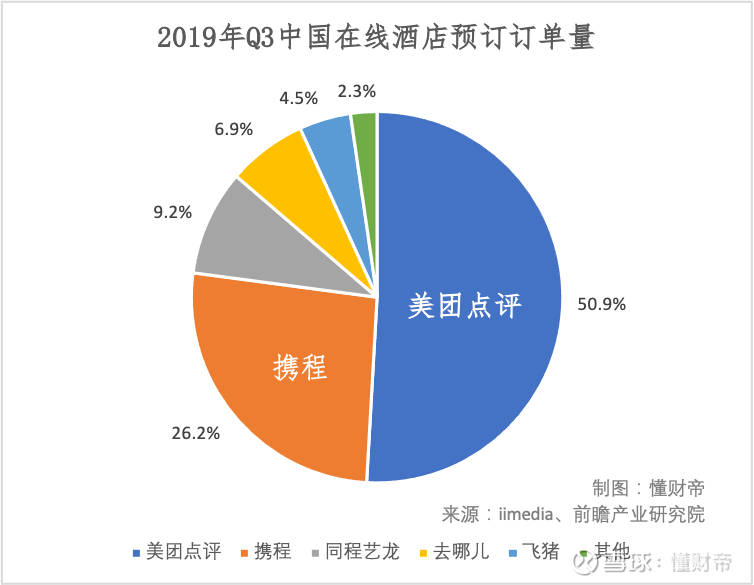

随着 “富二代” 竞争者们的相继涌入,携程市场份额逐渐下滑。2019Q3,美团在线酒店预订市场超越携程,跃居行业第一。

去年 7 月,美团上线了 “超级团购” 活动,开始为用户提供高端酒店的团购服务,最低 6 折,随订随退。

这意味着,美团开始 “从低线向高线、从低端向高端渗透”。高端酒店,这一携程的大本营正逐渐被蚕食。

2020 年,美团酒旅业务营收占比为 18.51%,业内人士估算其 GMV 为 1932.27 亿元,总 GMV 可达 7702 亿元。而同时期,携程的总 GMV 仅为 3950 亿元,仅是美团的一半多。

此外,一位行业人士向懂财帝表示,随着国内疫情的衰退,美团旗下的存量用户有望继续向酒旅业务转化,美团酒旅业务未来可期。

针对赛道后来着的挑战,携程不断调整。招股书称,本次上市募集资金主要用于拓展一站式旅行服务,改善用户体验和投资技术布局。

显然,手握大量用户资源和商家渠道的携程,正着力应对如何盘活留存、提高交易效率的问题。

实际上,除中国市场外,此前携程还持续加码国外旅游市场。据易观报告,以 GMV 口径统计,2018 至 2020 年间,携程一直是全球最大的在线旅行平台。

据悉,未来,携程仍将继续拓展国外市场。

困境的最优解

翻阅携程招股书,似乎能听到字里行间的感叹:“时代变了”。

曾经,携程的 Slogan 是 “携程在手,说走就走”。梁建章针对用户旅游需求里的信息差、希望比价的痛点,打造了一款拉通信息差异、集成旅行供应商服务,以及快速安排行程的线上旅游产品。

而美团、飞猪之流的出现,让携程察觉到,市场、用户的痛点已发生变化。要继续在赛道中搏杀,携程正寻找突破困境的最优解。

有意思的是,招股书中,携程的公司定位已更新为 “成就完美旅行”。

对此,携程给出的解释是,完美不再是以前傻瓜式的出钱跟团,而是一种生活方式,是携程将生活场景、个人兴趣与旅游消费融合起来的进阶版旅游产品。

而近期,携程联合创始人兼董事局主席梁建章更是在新闻发布会上公布了 “旅游营销枢纽” 战略。梁建章提到,携程将布局 “星球号”,高效匹配流量、内容和商品。

但事实是,携程旗下交通票务业务属于标化产品,没有太多分散需求,占据规模即可。而住宿预订与出行计划联系紧密,属于非标化产品。当分散需求过多,生态布局不到位,携程很容易被竞争对手所颠覆。

因此,布局内容生态,建立旅游营销枢纽 “星球号”,或许是携程拓展高频内容,守住流量阵地的第一步。

除了对用户端进行变革外,在旅游服务供给端,携程也将持续发力。

携程在招股书中提到,中国的旅行者越来越偏好多样的旅游选择和有品质的体验,游客对小团旅游、自由行、短途旅游、夜游及其他提供沉浸式体验的定制和新兴产品的需求持续激增。

需求决定供给。可以预见,未来出现在携程页面上的同质化大团旅游将会越来越少,个性化、形式多样的差异化旅游产品有望伴随内容营销出现。

去年 9 月,飞猪总裁庄卓然和携程老总梁建章曾有过一次 “隔空论战”。

庄卓然断言:“OTA 并没有给整个行业创造体验和价值。”

而梁建章反驳:“这样的观点有些武断,不能这么静态地看问题。” 他还强调,消费者也是行业的一个组成部分,OTA 有没有创造价值,最直接的表现在于是否被消费者所需要。

如果说 2003 年美股上市,携程乘上了消费者需求溢价的东风。

那么 2020 年港股上市,携程则希望凭借上市自创一场东风,向飞猪、美团等挑战者宣告:携程依然受消费者欢迎,依然是行业霸主。

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

- FIN -

懂财帝出品 | 微信 ID:znfinance

「在看」与 「转发」,你最大的支持。