轻资产、接地气,共享办公要盈利?

©深响原创 · 作者|王舷歌 郭凡瑜

在共享办公鼻祖 WeWork2020 年亏损 32 亿美元的主基调下,似乎世界范围内的投资人都对共享办公的模式给出了质疑。隔壁长租公寓赛道各种暴雷,模式类似的共享办公日子也不好过。

但情况在中国似乎发生了微妙的变化。4 月 15 日,优客工场发布了 2020 年第四季度及全年业绩,在非美国通用会计准则下,优客工场第四季度净利润达 6279 万元,实现首次季度盈利。同在 4 月,WeWork 中国北方区总经理全斌曾在采访中表示,2021 年 WeWork 中国实现了北京地区 1 月和 2 月连续两个月的盈利。

这是巧合吗?难道共享办公的盈利曙光来了?

优客工场上市以来的股价表现

轻资产

优客工场 2020 年的财报数据,透露了很多信息:

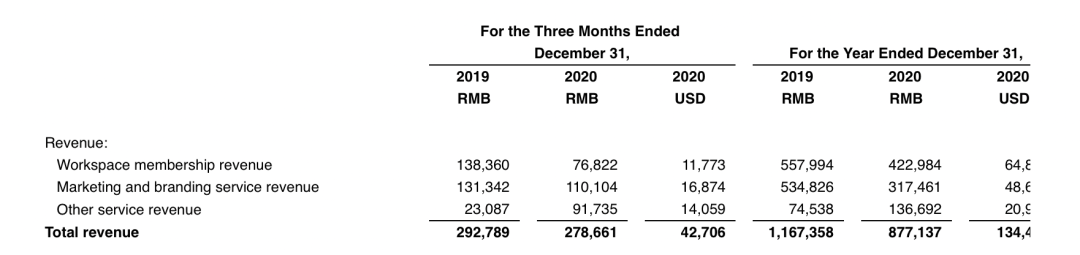

- 收入规模上,2020 年优客工场总营业收入 8.77 亿元,同比降低 25%。

- 亏损程度上,2020 年优客工场净亏损 5.08 亿元,亏损同比缩窄 37%,摊薄后每股亏损 7.5 元,同比降低 52.5%。

- 在管理面积和所持项目方面,截至 2020 年 12 月 31 日,优客工场轻资产业务在 46 个城市共签约 125 个场地,管理面积约为 35.2 万平方米。与 2019 年年末相比,公司轻资产城市数量、签约场地数量及管理面积分别提高了 84%、166% 和 105%。此外,优客工场在 54 个城市共有 234 个已签约场地,其中 163 个为在营场地;管理面积约为 65 万平方米。

- 截至 2020 年 12 月 31 日,优客工场拥有现金及现金等价物为 4.01 亿元,同比增长 104.6%。

这也就是说,优客工场在快速拓展场地的同时也减亏了。

优客工场创始人毛大庆透露了财务数据优化背后的秘密——“2020 年,我们在轻资产模式下增加了 180300 平方米的管理面积,78 个空间场地和 21 个城市。在我们总的管理面积里,54% 是轻资产模式,其余 46% 是自营模式。凭借轻资产模式的运营优势,能够更快地扩展管理面积和空间数量,同时显著提高我们的盈利能力。”

优客工场

事实上,自营模式也就是传统的 “二房东” 经营模式,在市场上找到合适的房产,与地产商签订长租合同,再对内部加以改造并打造成 “共享办公空间”,最后出租给个人或者初创公司。

而轻资产模式则是与房东合作提供运营管理服务获取营收,不是赚租金差,轻资产模式的优势在于将运营管理能力从商业地产运作中分离。

轻资产模式也不是没有缺点:对于房东来说,更省事的长合同或许更具吸引力。目前的优客工场仍然处于全年亏损的状态,首次季度盈利也是基于非美国通用会计准则下的统计口径。

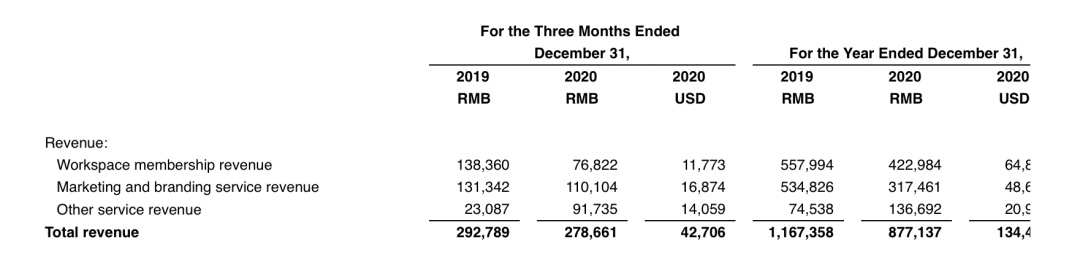

优客工场各业务收入

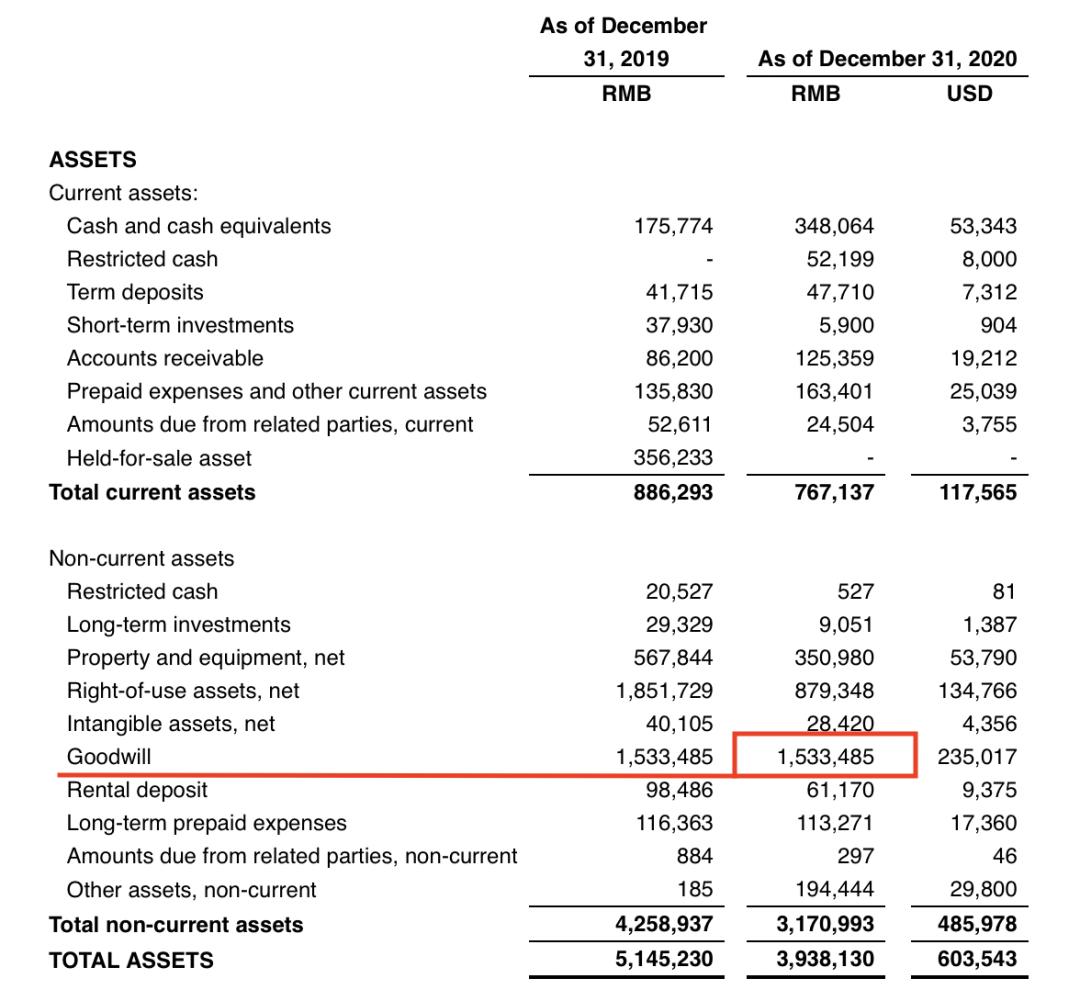

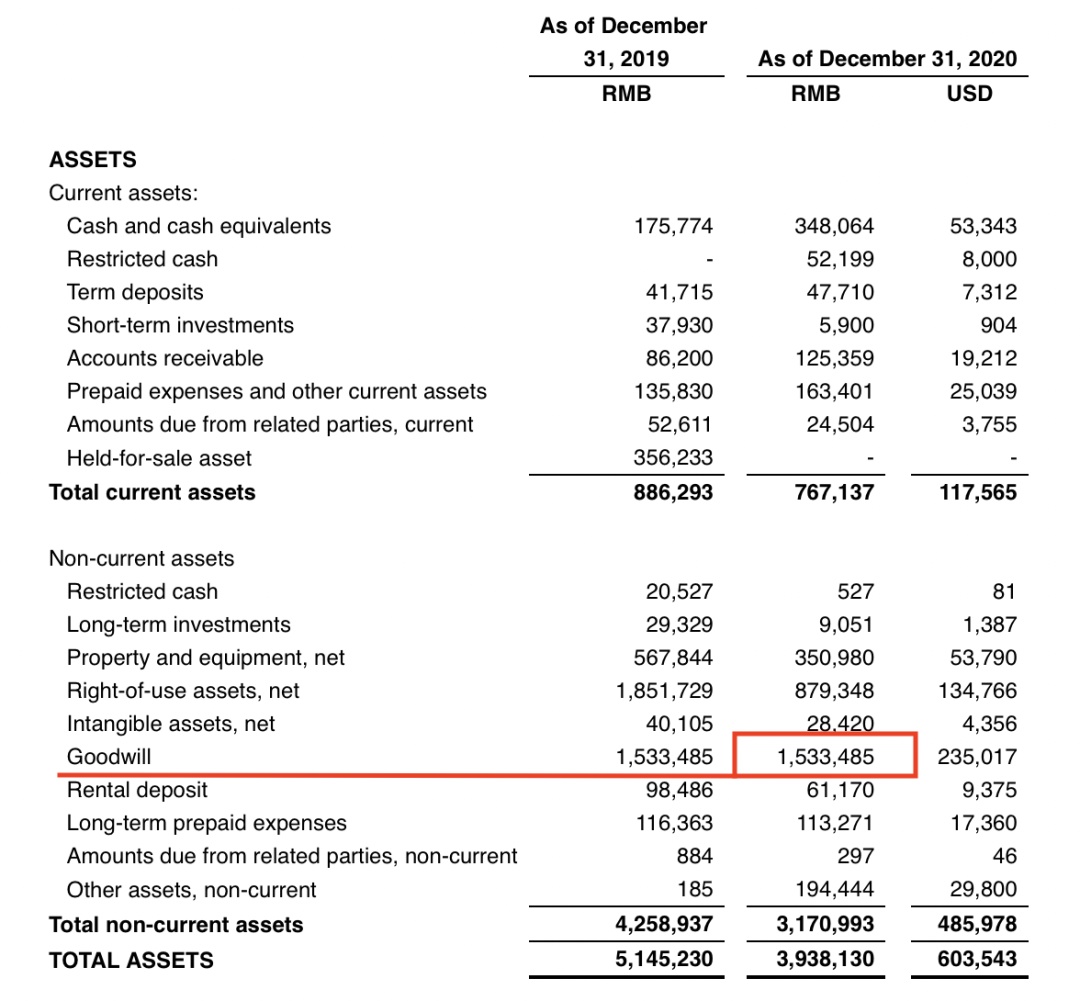

值得注意的是,由于 2018 年进行了多起收购导致的巨大的商誉余额并没有在 2020 年发生减值——这说明几笔收购并未出现异常。

接地气

尽管中国的共享办公迎来了一丝生机,但资本市场还是 “嫌弃” 了这个赛道。

优客工场此前估值曾高达 30 亿美元,但上市即破发,随后股价也是一路下跌,目前市值 1.94 亿美元(截至北京时间 4 月 19 日 24 时)。

而在优客工场之后,另一家共享办公企业筑梦之星正冲刺美股。2 月 26 日,筑梦之星正式向美国证券交易委员会(SEC)提交了招股书。这家名不见经传的公司用了两年时间耗资近 3000 万横扫了 8 家公司,依靠收购的方法快速扩张。其中的神来之笔是 2019 年 10 月逆势接盘 SOHO3Q 全国 11 个项目,那时正是 WeWork 上市折戟之际。

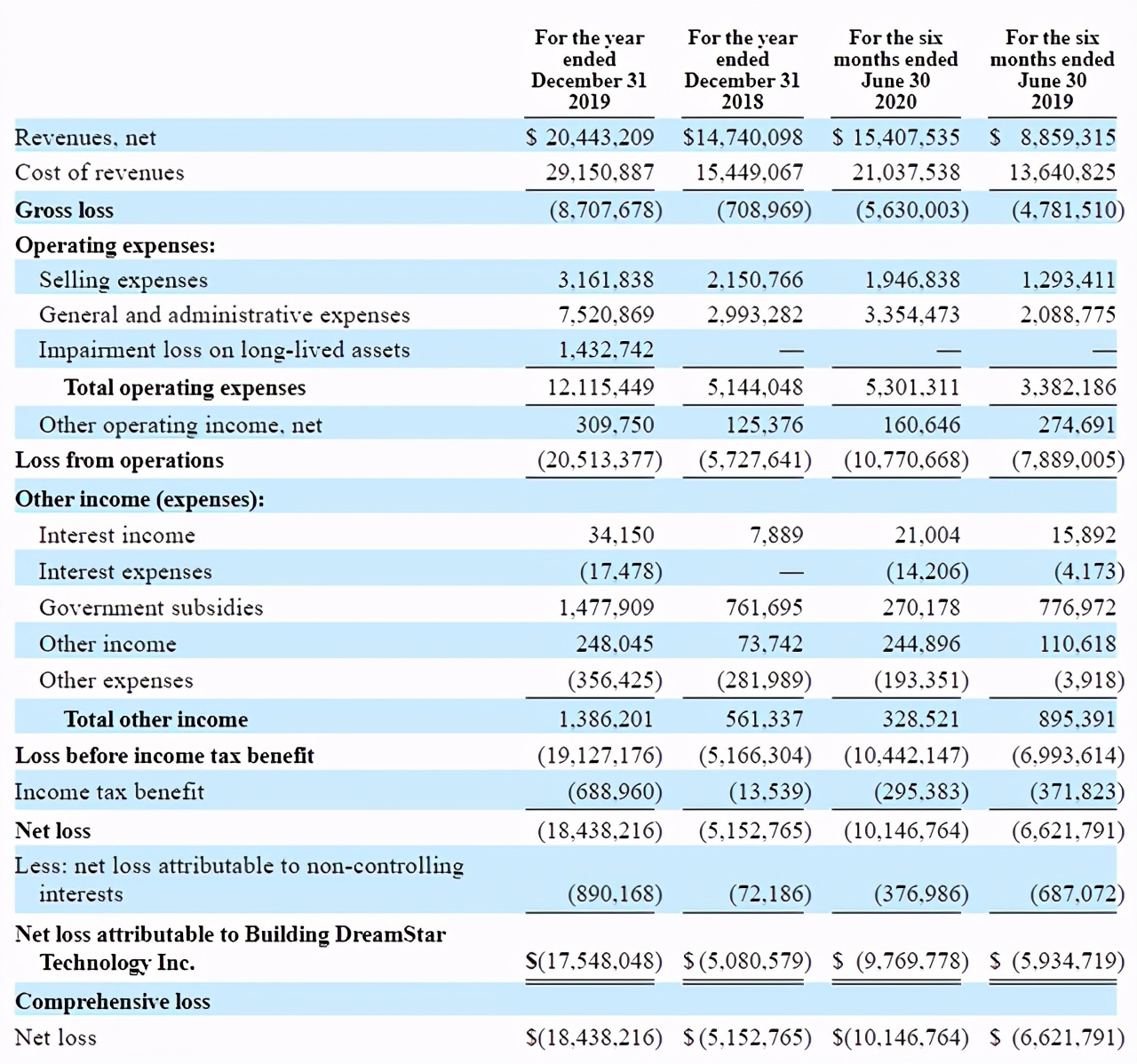

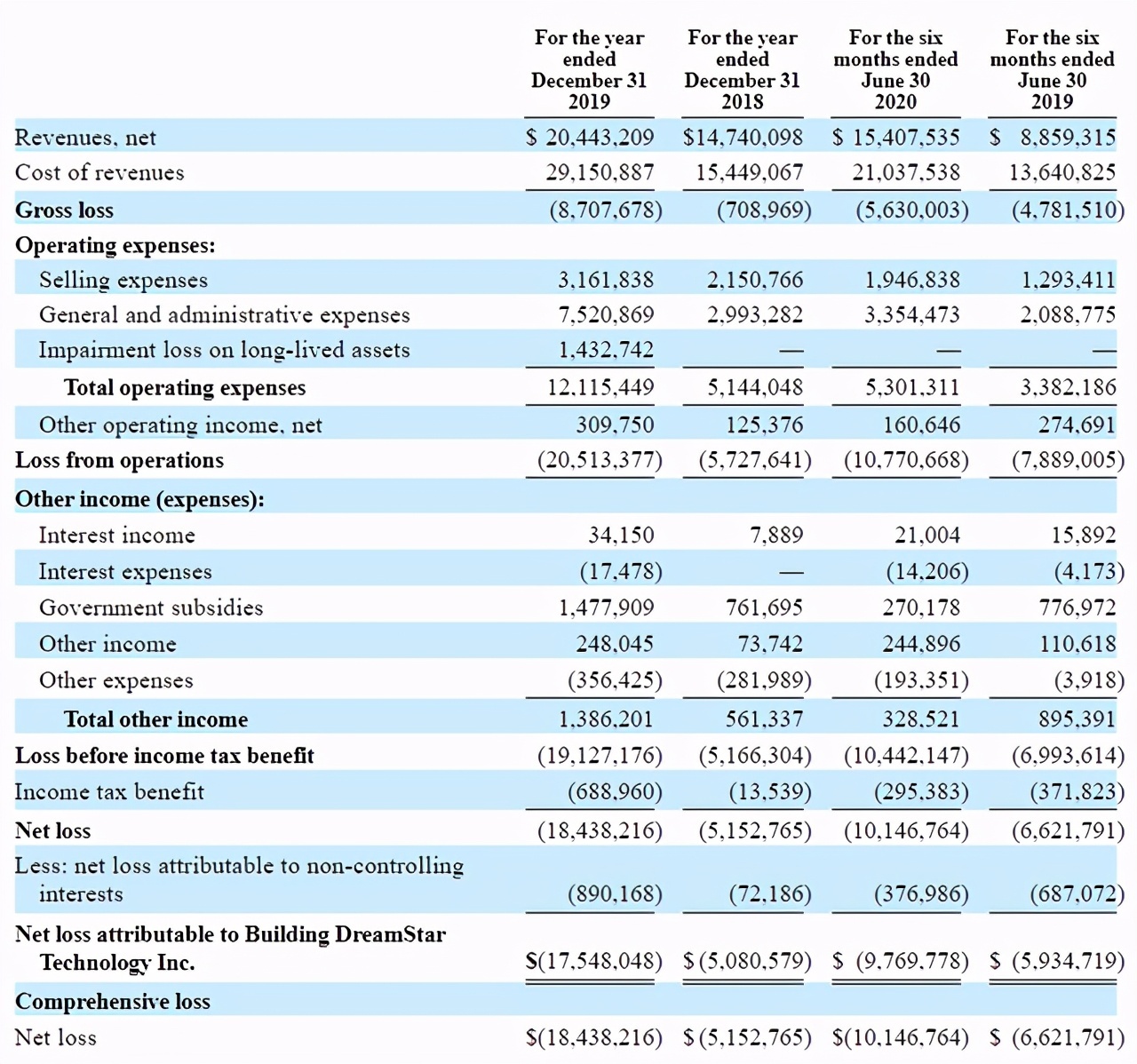

和优客工场一样,筑梦之星的财务状况同样处于亏损的状态,截止至 2020 年 6 月 30 日的 6 个月内,其总营收为 1540.75 万美元,净亏损 1014.68 万美元。2018 年和 2019 年净亏损金额则分别为 515.28 万美元和 1843.82 万美元。

这样的财务数据无疑是投资者不喜欢的。

筑梦之星的财务数据

不过,相比于 “洋气” 的 WeWork、优客工场、筑梦之星,更接地气的共享办公却活得更好甚至盈利。

去年 9 月,上海德必文化创意产业发展股份有限公司(下称 “德必文化”)IPO 获交易所 “放行”。其承租运营的园区物业多为老旧建筑群改造而成,甚至个别园区租赁房产中有部分房屋尚未取得产权证书,还存在部分园区被抵押、查封的事件。

这丝毫不影响德必文化的财务表现——2017 年至 2019 年,德必文化分别实现营业收入 6.06 亿元、7.71 亿元、9.10 亿元;净利润分别约为 0.22 亿元、0.55 亿元、1.21 亿元;毛利率分别为 30.92%、29.28%、31.71%。德必文化的营业收入、净利润和毛利率等业绩指标近年来均呈现逐年上升趋势。

另外,在去年 10 月,实现正向盈利的本土共享办公 “创富港” 拟从新三板转创业板上市,已提交上市辅导备案材料。根据年报,2019 年创富港实现营业收入 5.38 亿元,归属于公司股东的净利润 1190.73 万元,毛利率为 35.76%。

在行业对轻重模式展开激烈争论时,创富港提出其主要模式介于两者之间,是 “半轻” 模式——创富港租赁物业,自己设计装修,并且用自己的团队运营。

无独有偶,创富港的选址模型也是比较接地气的,其在官网表示,创富港一直以来的选址标准是通过空间再造,想方设法帮客户把办公成本降到最低。

创富港

其实无论是接地气的思路、对于轻重资产模式的平衡,还是想要通过技术、服务拓展边界的尝试,盈利的曙光已经照进了现实。

幸运的是,中国本土盈利者以及正在盈利路上的各位探索者们已经证明了这个行业并非伪命题。WeWork 在国际上遭遇的滑铁卢待遇只是一层阴影,稍待时日,中国的玩家将用白纸黑字的数据证明自己的价值。