中际旭创(300308)——高端光通信收发模块

有会员想看中际旭创,今天,他来了!

总市值 244 亿,光看名字不知道是做啥的,动态 45.8,TTM28.8,静态 28.18。看来一季度业绩不咋样。

公司位于山东省龙口市,比较冷门的城市。2005 年成立,2012 年上市,上市已经 9 年,时间不短了。

最近股价从 73 跌回 34,大幅度的回调。

一、主营业务

公司目前业务主要涵盖高端光通信收发模块和智能装备制造两大板块,形成了双主业独立运营、协同发展的经营模式。

全资子公司苏州旭创致力于高端光通信收发模块的研发、设计、封装、测试和销售,产品服务于云计算数据中心、数据通信、5G 无线网络、电信传输和固网接入等领域的国内外客户。为云数据中心客户提供 100G、200G、400G 和 800G 的高速光模块,为电信设备商客户提供 5G 前传、中传和回传光模块,应用于城域网、骨干网和核心网传输光模块以及应用于固网 FTTX 光纤接入的光器件等高端整体解决方案,在行业内保持了出货量和市场份额的领先优势。

全资子公司中际智能主营高端电机定子绕组制造装备的研发、制造及销售,拥有三十多个系列、二百多个品种的产品,广泛应用于家用电器、工业电机、新能源汽车电机定子绕组制造的单工序机、多工序机、半自动及自动化智能生产线等领域,是国内电机绕组制造装备的领军企业之一。

控股子公司成都储翰是专注于接入网光模块和光组件、生产及销售的高新技术企业,公司拥有从芯片封装到光电器件到光电模块的垂直整合产品线。在光器件领域,公司的产品设计、封装以及生产等方面均处于同行业领先水平;在光模块方面,公司持续加大对产品线投入,增加产能储备。目前,公司在自动化生产平台、自动化设备的自主研发与工程应用化方面已具备较强的竞争优势,自动化工艺技术水平在国内同行业中居于领先地位。同时,基于对中低端产品成本的良好控制,公司的盈利水平较好。

二、行业趋势

随着 5G、物联网等终端侧应用场景的技术演进与迭代,终端侧上网需求量将呈现高速增长,同时新兴技术对数据中心的应用场景也将进一步扩大,数据中心市场需求将随之拉升,推动数据中心网络运营商持续投资扩容。据市场调研公司 Omdia 预测,2019 至 2023 年,全球数据中心资本支出将从 820 亿美元上升至 1,250 亿美元,年复合增长率达 9.8%。主要云厂商自 2019 年 Q1 后,资本开支也重回高水位。

随着 5G 的整体起量,大型数据中心是不可或缺的基础设施,从而带来对数通光模块的大规模需求。据 ICC(讯石) 不完全统计,2020 年中国大陆开建数据中心数量达到 104 个,其中中国移动开建项目最多,至少 21 个 (占总数量 20%),总投资约 92 亿元,规划机架近 46 万台。除了三大运营商和 BAT 之外,参与数据中心建设的第三方服务商、金融/政府机构等接近 50 家。随着流量的持续提升、主要云厂商相继加大资本开支投入以及数据中心数量的持续增长,都将驱动数通光模块市场进一步增长,并且也将带动对高速光模块的需求提升。据 800GMSA 白皮书数据显示,大型数据中心内部光模块端口速率目前已经升级到 400G。据 LightCounting 预测,2019 年到 2024 年,400G 光模块市场的年均复合增速达 20.5%。2021 年 400G 光模块市场空间将超 10 亿美元,同比增长 140%。

三、收购

报告期内,公司顺利完成了对储翰科技的收购,取得了储翰科技 67.19% 的股份。储翰科技主要产品为接入网、传输网、数据中心和 4G/5G 移动通信等场景的光模块,目前在 PON、电信光模块已经形成一定体量收入,通过并购与整合,公司与储翰科技在技术进步、客户资源共享、规模化交付能力、成本控制、市场占有率、供应链整合等形成协同效应,有利于进一步完善公司在电信接入网细分市场的业务布局,行业竞争力得到巩固和增强。此外,本次收购也对公司总体销售收入及净利润带来正向影响。

四、存在风险

(1) 公司部分关键原材料如芯片等元器件,部分源自海外采购,如果未来中美贸易争端升级,贸易制裁手段加深,将增加关键原材料的采购难度,可能出现交货期延长、价格上涨等情形,影响公司的盈利能力。

(2) 客户集中度太高。前五大客户占到了 58% 以上,尤其是第一名的客户就是 22%,风险还是比较大的。

(3)去年业绩不错,但是现金流减少 90% 以上,有点太夸张了。现金流的大幅下滑,我觉得值得警惕。

五、实际控制人

王伟修先生:1950 年 11 月出生,中国国籍,中共党员,无境外居留权,专科学历,高级工程师,终身享受国务院特殊津贴,山东省优秀专利发明者、中国机械制造工艺专家库高级专家,山东省乡镇企业技术创新带头人、山东省优秀专利发明者、山东省发明创业一等奖获得者、首届烟台市十大杰出工程师、连续三届烟台市专业技术拔尖人才、烟台市优秀人才、烟台市党代表、烟台市人大代表、烟台市劳动模范。1999 年 1 月至 2010 年 8 月,担任山东中际电工机械有限公司董事长、总经理;2010 年 8 月至 2011 年 3 月,担任山东中际投资控股有限公司董事长、总经理。2010 年 10 月 2017 年 5 月担任本公司董事长、总经理,2017 年 5 月至今担任公司董事长,兼任山东中际投资控股有限公司董事长、烟台中际投资有限公司执行董事。

去年九月,股价来到 48 元,董事长开始减持,将近一个亿,所以 48 他觉得高估了。目前才 34。

违反承诺事件:

深圳证券交易所网站公布的创业板监管函(〔2021〕第 58 号)显示,2017 年 7 月,中际旭创股份有限公司以发行股份的方式向刘圣等 27 名交易对方购买其合计持有的苏州旭创科技有限公司 100% 股权。

山东中际投资控股有限公司、王伟修、王晓东作为中际旭创控股股东及实际控制人就保持中际旭创控制权承诺:“本次交易实施完成后 60 个月内,承诺原则上不将本承诺人直接或间接持有的任何中际旭创股票进行质押融资或为第三方提供质押担保。如确因本承诺人或控制企业资金融通需求,需要进行质押,应确保本承诺人、本承诺人控制的企业和本承诺人之一致行动人合计持有的中际旭创股票中未质押部分所占股份比例在本次交易实施完成后 60 个月内的任何时候至少较刘圣及其一致行动人届时合计持有的中际旭创股票所占股份比例高出 5%”。

2021 年 3 月 11 日,中际旭创披露的《关于申请向不特定对象发行可转换公司债券的第二轮审核问询函的回复》显示,2017 年 9 月至 11 月以及 2018 年 2 月至 2020 年 7 月间,山东中际投资控股有限公司、王伟修、王晓东及一致行动人合计持有的中际旭创股份中未质押部分占比与刘圣及其一致行动人所持股份(含质押部分)占比差额低于 5%,违反了上述承诺。

然后,公司就撤销了可转债的发行……好惨。

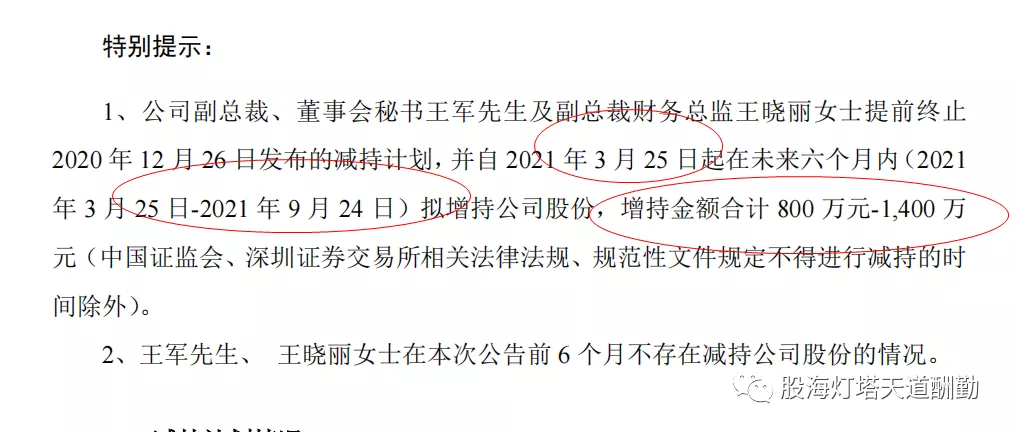

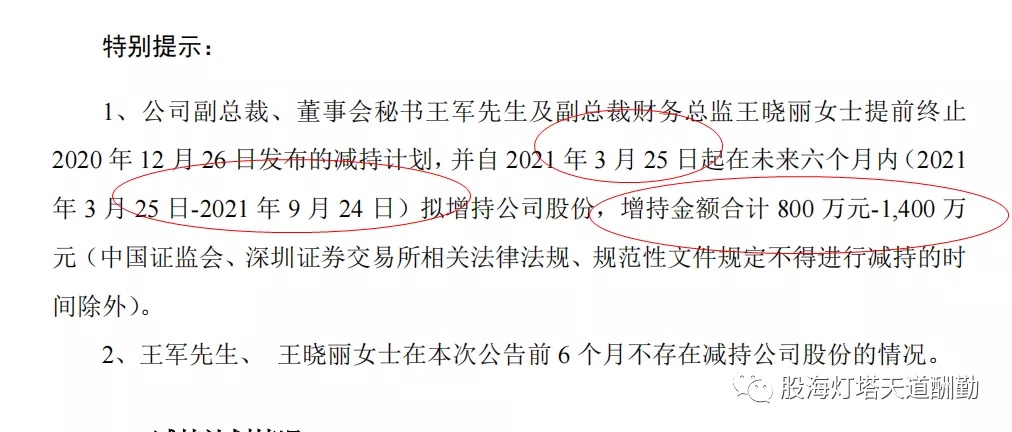

六、增持

还不错,公司高管开始增持了,这对于未来企业发展也算是充满信心。

财务总监增持还是值得看看的。

成交价格是 35-36 元左右,目前股价 34.21,还不错哦!

七、总结

公司去年业绩高增长,但是一季度报表出人意料下滑,显示出业绩的不稳定性,现金流大幅度下滑,客户集中度高,这些都是需要警惕的。违反承诺,撤销可转债发行,我觉得企业出现了低级失误。管理方面存在一定问题。

但是鉴于公司高管的 35 元以上的增持,我认为目前 34 元左右介入问题不大。而且随着 5G 网络和千兆宽带的推广,这些都是利好公司未来的。高端光通信收发模块受益于国内外数据中心客户资本开支的增长和数据中心建设推进,及国内 5G 网络建设投入,市场对光通信产品的需求量增加,带来公司销售量的增加。这应该是个大趋势。

按照 7.6 亿计算,给与 30 倍估值,合理市值也就是 220 亿左右,目前市值 244 亿左右,算是合理市值,稍微贵了一点。所以,最好是 30 元左右介入,胜算更大。对于想入手的朋友,小仓位试水我不反对。大仓位博弈,需要谨慎。我给公司打分 84 分。