水滴上市首日破发 公益和生意能兼得否?

3.4 亿中国人的爱心,撑起水滴 38 亿美元的市值。

北京时间 5 月 7 日晚间,水滴公司$水滴.US 正式在纽交所挂牌上市,商业模式备受争议的水滴,上市首日破发,开盘价 10.25 美元,报收 9.7 美元,较 12 美元的发行价大跌 19%。

公益和商业可以兼得吗?水滴似乎两者都想要。

依托公益 水滴做起了 30 亿元的保险生意

网络互助是一种原始保险形态与互联网结合。

2015 年网络互助进入大众视野,网络互助平台作为免费个人大病求助平台,让个人能够通过社交网络寻求帮助,同时让愿意帮助他人的人可以无压力的进行爱心捐赠,可以说网络互助形式的出现,将双方门槛都降低了。

在过去的几年,“一人生病,众人均摊” 的网络互助的发展势如破竹,平台用规模实现快速增长,也引来蚂蚁集团、360 数科、美团、百度、滴滴等互联网巨头的加入,网络互助行业进入爆发期。

据媒体报道,蚂蚁集团的相互宝上线半年用户数突破 5000 万,一年后用户数破亿;美团互助上线一年半,用户人数达曾高达 1500 万。

成立于 2016 年的水滴的公司,是国内较早一批的网络互助组织。水滴公司凭借带有用公益 “标签” 的两款产品水滴互助和水滴筹,为平台吸引了大量的用户。

巨大的用户规模和猛烈的发展势头,吸引了腾讯、美团等互联网巨头的下注,IDG、高榕资本、点亮全球基金、中金资本等投资机构也纷纷入局。公开数据显示,从 2016 年 4 月至今,水滴公司已完成 7 轮超 40 亿元融资。

当你在网络互助平台完成一笔爱心捐款后,你以为你的爱心只是一个小小的公益善举,然而你早已成为网络互助平台的 “流量” 和 “商业数据”。

根据招股书,截至 2020 年 12 月 31 日,超过 3.4 亿人通过水滴公司旗下 “水滴筹” 平台向超过 170 万名病人捐赠了总计超过 370 亿元人民币的资金。

公开资料显示,2016 年 5 月上线至今,水滴互助累计帮助 21235 位会员分摊了大病和意外互助金,累计服务了 8000 多万会员,其中 70% 以上来自国内三线以下城市和地区。

在互联网行业有这样一个公式,用户=流量=金钱。

互联网平台要实现流量变现,最重要的就是要有足够的流量。水滴公司凭借水滴互助和水滴筹带来的流量,将业务扩展到了保险和医疗健康领域。

水滴保险商城作为一个保险中介平台,凭借流量优势,代理的保险规模的快速增长,带动了水滴保险经纪收入的增长。

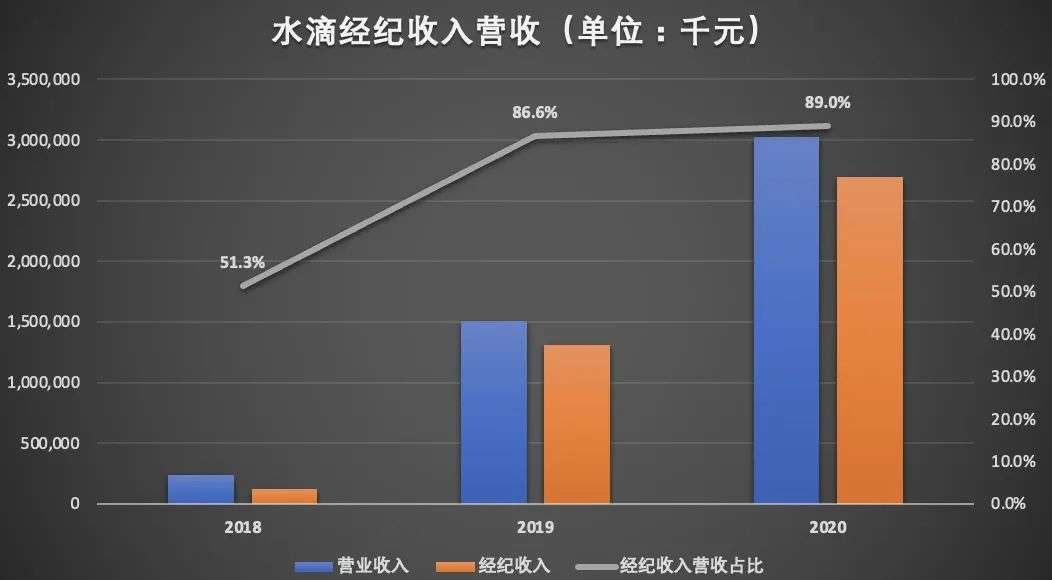

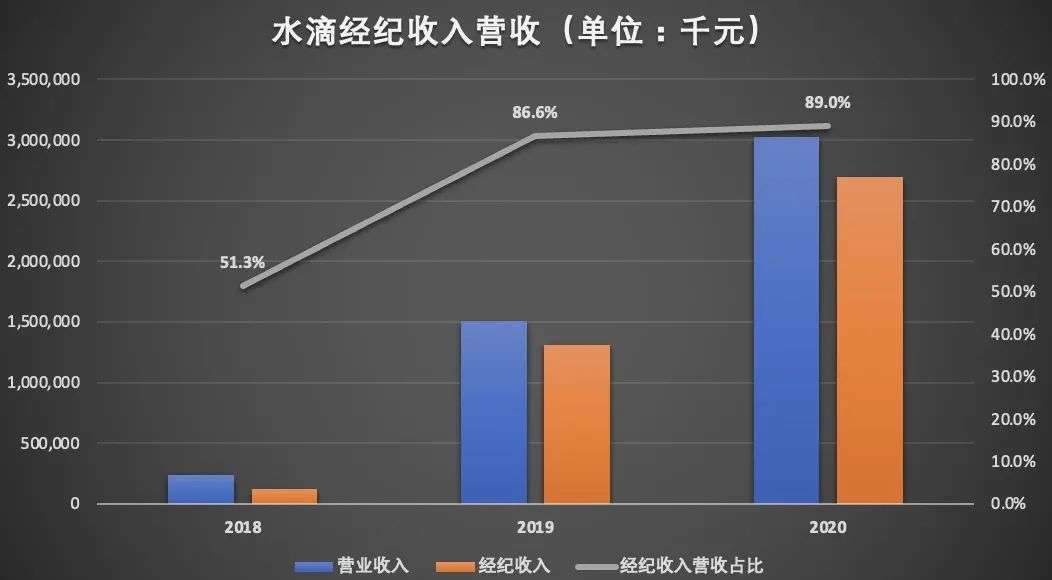

从水滴公司的招股书披露的信息来看,公司近三年营收实现了快速增长。2018 年、2019 年和 2020 年的营收分别为 2.38 亿元、15.11 亿元和 30.28 亿元。

从营收来源来看,水滴公司的收入由保险经纪收入、管理费收入、技术服务收入和其他收入构成。其中,保险经纪收入是最重要的收入来源,为水滴公司贡献了绝大部分的收入。

招股书信息显示,水滴公司在 2020 年实现超过 144 亿元的首年保费 (FYP),截至 2020 年 12 月 31 日,累计服务的保险用户数量约为 7940 万人,累计付费保单数达到 3070 万张。

水滴保 2018 年、2019 年和 2020 年分别实现了 9.73 亿、66.68 亿和 144.26 亿的首年保费收入,带给水滴公司的营收分别为 1.22 亿、13.08 亿和 26.95 亿。2020 年,水滴公司保险经纪收入为水滴贡献了近 9 成的营收。

(数据来源/水滴招股书)

此外,2020 年,水滴公司管理费收入和技术服务收入分别为 1.10 亿元和 1.94 亿元,贡献的营收占比分别为 3.6% 和 6.4%。

上市首日破发 投资水滴需要注意什么?

水滴定位保险和健康服务平台,旨在用技术手段,帮助低收入人群建立健康保障体系。

水滴公司计划将本次发行募资的净收入主要用于:扩大业务运营、包括提高和扩大医疗保健服务和保险业务方面的业务、研发,以及可能包括营运资本需求和医疗服务、保险行业潜在战略投资和收购。

那么,赴美上市的水滴公司是否值得投资呢?

一、监管趋严,水滴面临合规风险。

近年来,网络互助平台不断做大,将其纳入监管的呼声水涨船高。

在去年 9 月份的时候,银保监会就专门发布了一份名为《非法商业保险活动分析及对策建议研究》的文件。文件中银保监就点名了相互宝、水滴互助等网络互助平台,称这些平台属于非持牌经营,前置收费模式(前置付费:先付钱,后花钱)更是容易形成沉淀资金,平台存在跑路风险。

4 月 16 日,银保监会副主席肖远企表示,一方面要看到网络互助的正面作用,另一方面也要看到其潜在的风险。网络互助需规范化发展。“是慈善就归于慈善,如果打着互助旗号从事金融业、保险业,就偏离了互助的本质,需要纠正。所有的金融活动都必须要’ 有证驾驶’。”

在当前的监管环境下,银保监会或将互助业务纳入监管。

水滴公司招股书中的业务和行业相关风险提示提及,适用于其行业的法规的管理、解释和执行正在演变,并涉及不确定性;水滴公司可能无法始终遵守快速发展的法规。任何缺乏适用于本公司业务经营的必要批准、执照或许可证的情况都可能对公司的业务和经营成果产生重大不利影响。

二、内部流量转化价值降低,依赖第三方流量

一方面或是迫于监管趋严的压力,一方面网络互助进入瓶颈期,百度、美团等互联网巨头纷纷下线、关停网络互助。

去年,百度灯火互助下线。今年以来,美团互助、轻松互助、水滴互助相继关停。即便还在坚持的相互宝,伴随分摊金额不断增长、理赔难等问题的出现,越来越多的人在退出相互宝。

数据显示,在 2021 年 1 月第 2 期,相互宝的分摊人数跌破 1 亿,为 9778.85 万人,到了 3 月第 2 期,分摊人数为 9463.49 万人。

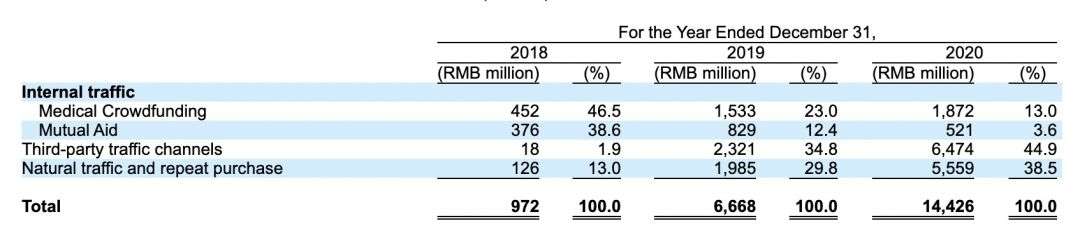

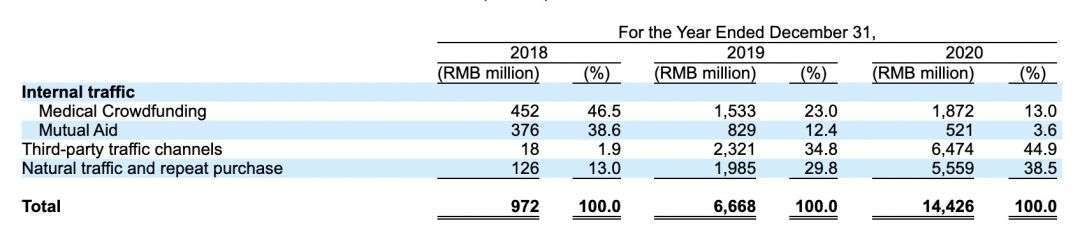

事实上,伴随网络互助进入瓶颈期,水滴筹和水滴互助之于水滴保的转化价值呈现下降的趋势。

根据招股书披露的信息,2018 年、2019 年和 2020 年,水滴保获得的首年保费中来自水滴筹的流量占比分别为 46.5%、23% 和 13%。

同时,水滴互助带来的流量转化同样呈现下降的趋势,流量占比从 2018 年的 38.6% 下降至 2019 年的 12.4%,到了 2020 年,仅占 3.6%。

相应的,水滴公司对第三方流量渠道的 “依赖” 在不断上升。招股书数据显示,第三方渠道的流量占比从 2018 年的 1.9% 飙升至 2020 年的 44.9%。

(来源:水滴公司招股书)

知情人士指出,水滴公司为能够顺利赴美上市,关闭充当流量入口的水滴互助是排除政策上的不确定性因素。砍掉 “公益” 项目的水滴公司,想要投资者买单,又将靠什么讲故事呢?

三、水滴 vs 慧择,谁的市场竞争力更强?

水滴公司的保险产品在市场是否具备竞争力呢?这里我们和 “全球保险电商第一股” 慧择保险做一个简单的对比分析。

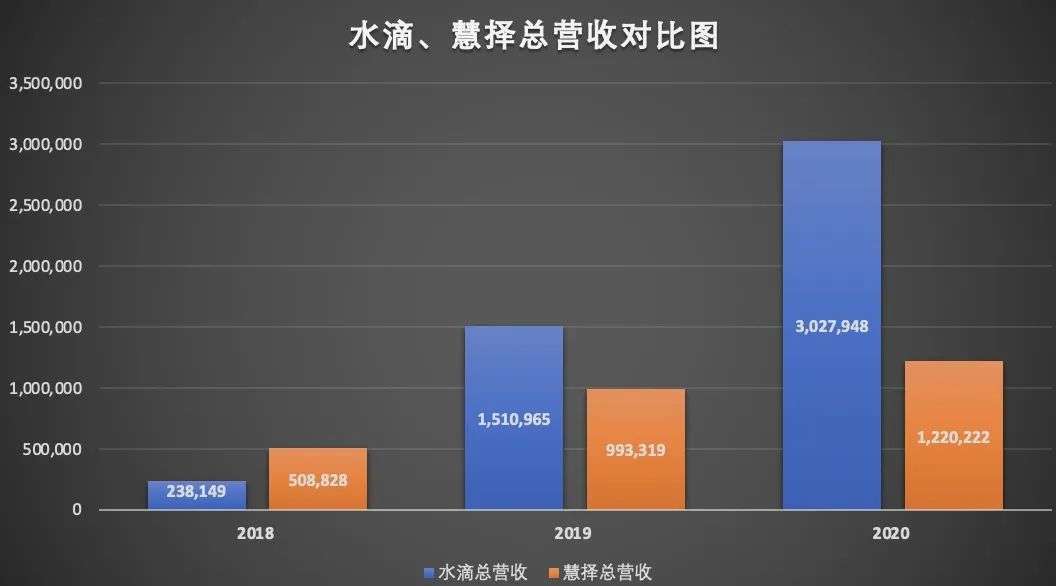

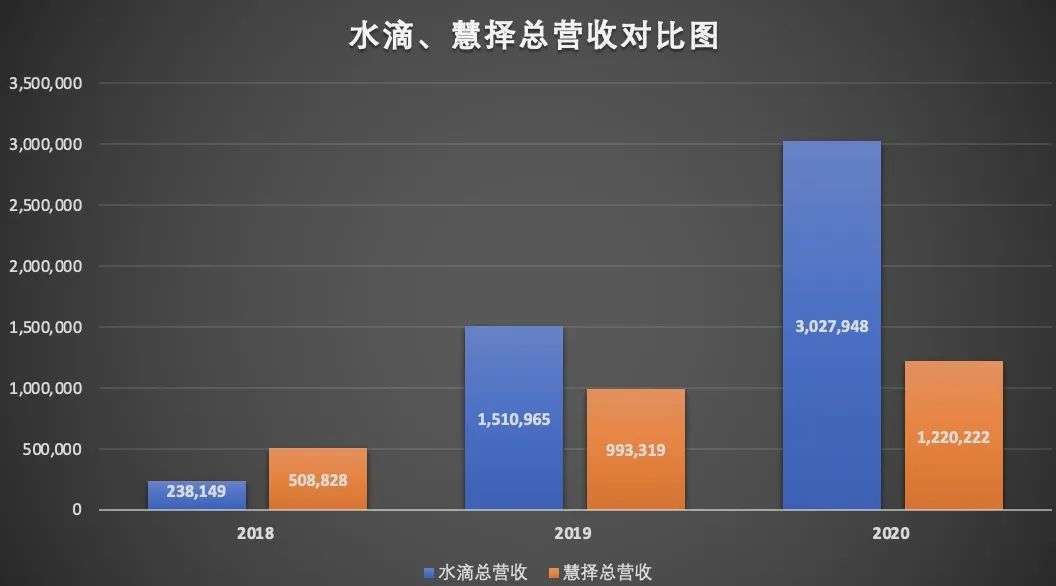

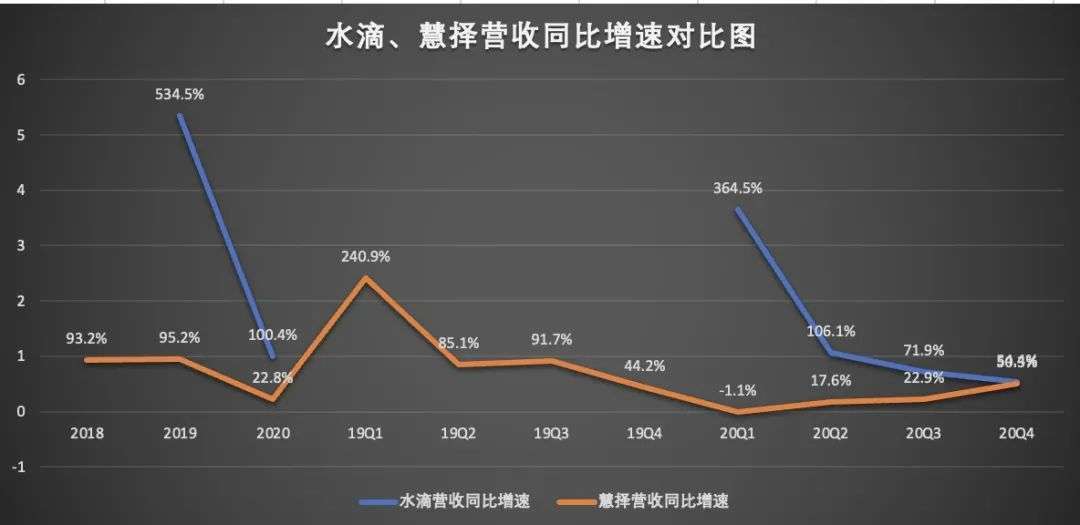

首先,从营收情况看,水滴营收规模远超慧择,水滴营收同比增速好于慧择。

2020 年,水滴全年营收为 30.28 亿元,远超慧择 12.2 亿元的营收。

2020 年四个季度,水滴营收分别为 6.54 亿元、6.81 亿元、8.63 亿元和 8.30 亿元;慧择保险同期营收分别为 2.49 亿元、2.35 亿元、3.48 亿元和 3.88 亿元。

(数据来源:水滴招股书、慧择财报)

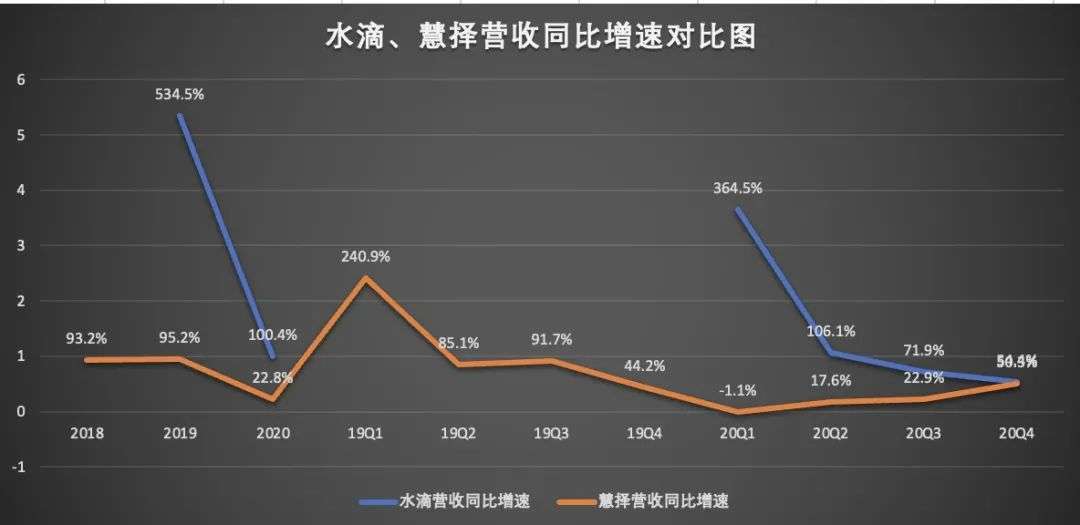

209 年和 2020 年,水滴年度营收同比增速分别为 534.5% 和 100.4%;慧择保险 2019 和 2020 年度营收同比增速分别为 95.2% 和 22.8%。

2020 年四个季度,水滴营收同比增速分别为 364.5%、106.1%、71.9% 和 54.4%;同期慧择保险营收同比增速分别为-1.1%、17.6%、22.9% 和 50.3%。

(数据来源:水滴招股书、慧择财报)

由此可以看出,水滴营收规模和同比增速均远超慧择保险。

其次,短期险是水滴最主要的收入来源,慧择更注重长期险。

水滴保无疑是水滴公司的重中之重。截至 2020 年 12 月 31 日,水滴公司已与 62 家保险公司合作,提供 200 种健康和人寿保险产品。

水滴公司的保险产品又分为短期险(保险期限不超过一年)和长期险(保险期限一年以上)。其中,短期险为主要营收来源,在 200 种产品中:113 种是短期健康保险。

2018 年、2019 年和 2020 年分别为 1.21 亿元、11.35 亿元和 20.45 亿元,占水滴公司总营收比例分别为 50.7%、75.1%、67.5%。

(数据来源:水滴招股书)

在 200 种产品中:7 种是长期健康和人寿保险长期险。从 2018 年到 2020 年的经纪收入分别为 151 万元、1.73 亿元、6.5 亿元,占水滴公司总营收的比例分别为 0.6%、11.5%、21.5%。

慧择产品主要包括两大类:人寿保险和健康保险,以及财产保险和意外险。相比之下,慧择更注重长期险。慧择年报数据显示,2020 年慧择总保费为 30.30 亿元,长期险业务保费收入占总保费比例高到 93.3%。

最后,慧择盈利能力更胜水滴。

净利润方面,2006 年成立的慧择,成立之初的前几年一直处于亏损状态,2018 年实现扭亏为盈。最新财务数据显示,非美国通用会计准则下,慧择 2020 年净利润为 3400 万元,2019 年全年净利润为 1.099 亿元。

招股书显示,2018 年至 2020 年,归属于水滴公司的净亏损分别为 2.09 亿元、3.22 亿元和 6.64 亿元,净亏损呈现持续扩大趋势。

(数据来源:水滴招股书)

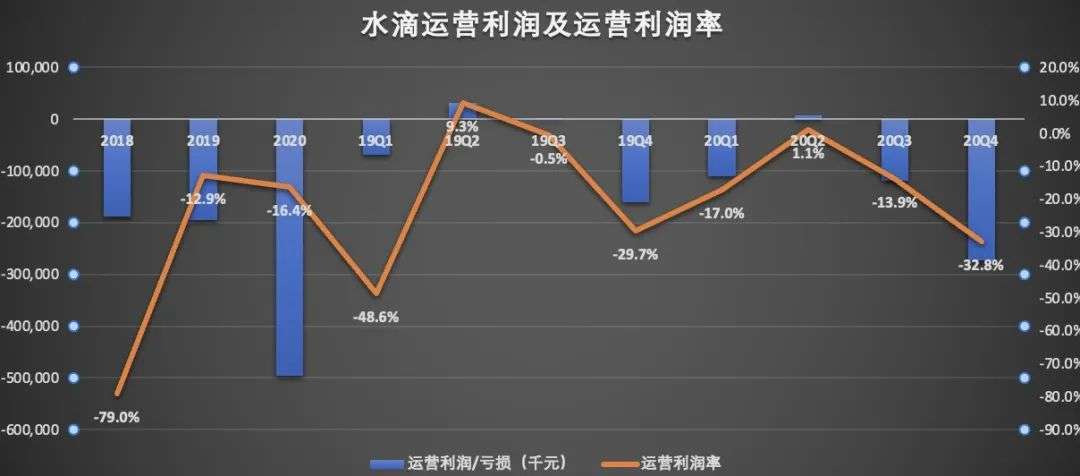

水滴盈利能力如何?

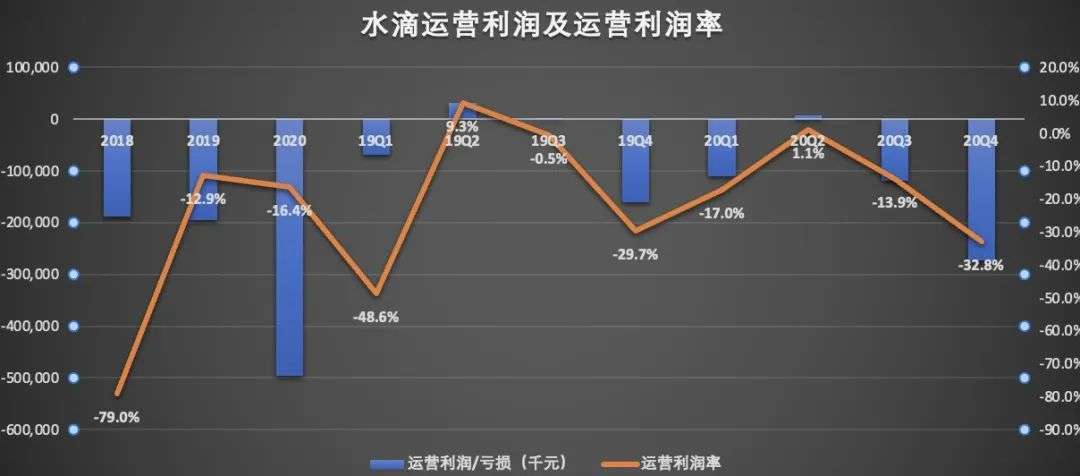

通常情况下,企业的营业利润率越高,说明企业产品/商品销售额提供的营业利润越多,企业的盈利能力就越强;反之,营业利润率越低,说明企业的盈利能力越弱。

招股书信息显示,水滴公司 2020 年运营亏损 4.96 亿元,运营利润率为-16.4%,相比之下 2019 年运营亏损 1.94 亿元,运营利润率为-12.9%。

2020 年第四季度,水滴公司的运营亏损为 2.73 亿元,相比之下上年同期运营亏损为 1.6 亿元,上一季度运营亏损 1.2 亿元。2020 年第四季运营利润率为-32.8%,上年同期的运营利润率为-29.7%,上一季度的运营利润率为-13.9%。

(数据来源:水滴招股书)

从上图可以看出,水滴公司的运营利润率呈现了下降的趋势,盈利能力堪忧。

值得一提的是,慧择和水滴获客都依赖第三方流量渠道,两者在营销费用的支出和控制上,慧择相对占据一定的优势。

招股书显示,2020 年水滴总运营成本和支出为 35.2 亿元,同比增长 106.6%。其中,营销费用为 21.3 亿元,同比增长 101.7%,占总收入的 70.4%。

在看慧择,2020 年慧择总运营成本和支出为 12.46 亿元,同比增长 25.7%。其中,营销费用为 2.3 亿元,同比增长 39.9%,占总收入的 18.9%。

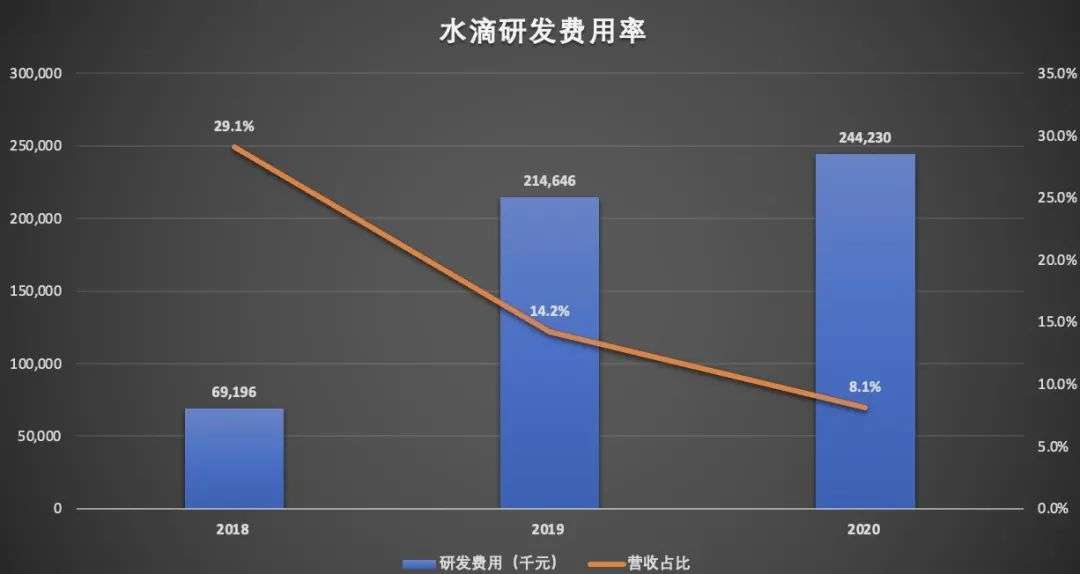

这里值得注意的是,水滴在 2020 年对研发费用进行了较严格的控制。招股书披露,2020 年水滴研发费用为 2.44 亿元,较上一年的 2.15 亿元,仅增长 13.8%。研发费用率从 2018 年的 29.1%,下降至 2020 年的 8.1%。

(数据来源:水滴招股书)

水滴在招股书称,拟将募集资金用于加强和扩大健康服务和健康保险业务、研发,投资于数据分析和技术基础设施,以及深化与医疗机构的合作关系,目标是构建一个 “保险 + 健康服务” 的生态圈。

公益是公益,生意是生意,完成上市的水滴公司,想要稳定市值,首先要证明自身具备盈利能力,否则如何让投资者买单呢?