造车新势力(上):投对人、做对事,盘一盘新势力的人和事

对于美股上市的蔚小理,截止目前的经营结果其实并不满足中国主板/中小板/创业板 IPO 的财务标准,2019 年科创板正式开板,才勉强有了可以内地上市的平台。

因此从发展阶段来看,难免二级市场会更加倾向于用一级市场的思维看待电车三傻,用发展的眼光看看待企业的价值。

对于电车三傻,海豚君也带一点一级市场的思维来理解,主要提炼出以下几个核心关注问题:

1、投资就是投人,尤其是对于成立时间不久的企业,造车三傻的核心管理层素质如何?包括背景、眼界、魄力、能力、执行力等各方面因素;

2、对于整车企业,核心要素是车型,电车三傻未来的产品规划如何?透露公司怎样的发展方向?

3、小鹏汽车总裁何小鹏曾说,“对于智能汽车,品质制造是基础,生态运营是核心”,那么电车三傻的生产制造模式和水平如何?除了造车之外又做了哪些生态运营方面的事情?

4、从财务的角度看,三傻在造车长征路上走到了哪里?分别体现了三家怎样的特征?

5、三傻最大的外部威胁是行业竞争的日益白热化,随着社会各界资本的进入,三傻靠什么维持甚至提升市场份额?造车三傻当前的核心竞争力是什么?是产品?是渠道?还是品牌?

6、估值方面,对三傻的销量如何预测?如何估值?以及最终的价值判断如何?

本篇主要回答前三个问题,以下为正文:

一、投资就是投人:创始人各有千秋,小鹏技术基因最突出

对于历史底蕴薄弱的电车三傻,看人尤其重要,因此我们先来了解一下三傻的创始人和核心管理层。

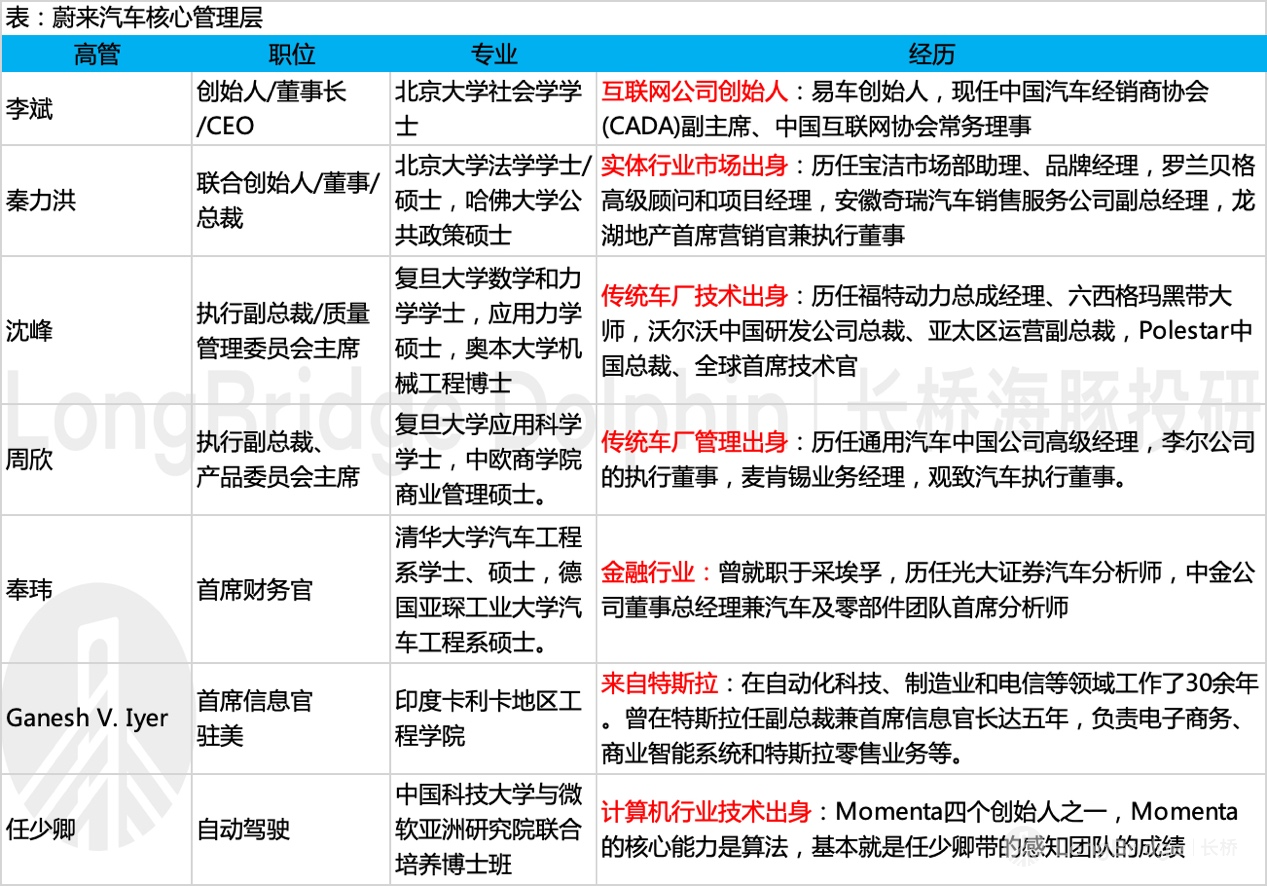

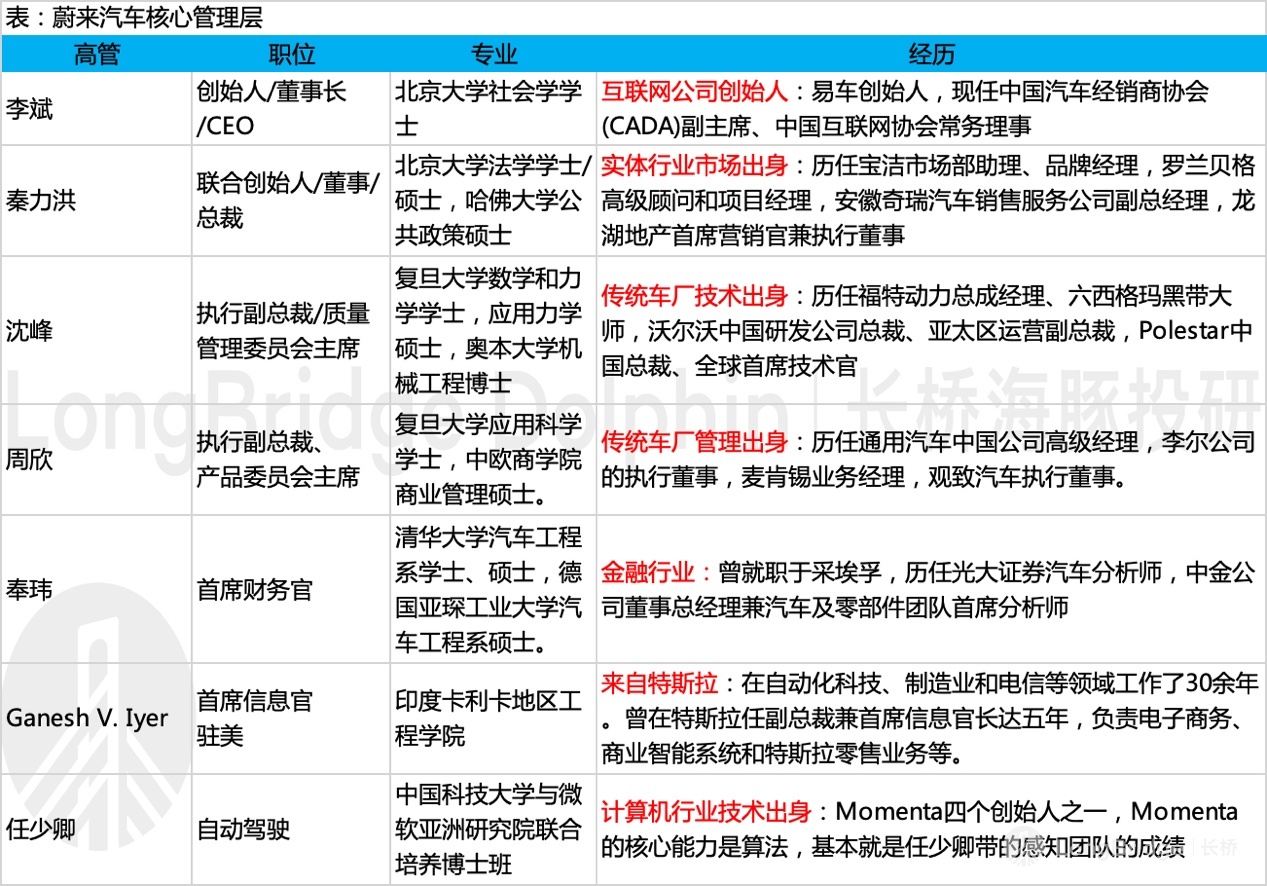

【1】蔚来:创始人非技术出身,核心管理团队能力互补

- 两位创始人均非技术出身:李斌出身互联网企业。李斌大学期间开始创业,围绕汽车和互联网创办并主导投资了超 40 家企业,26 岁创办易车,10 年时间带领易车成为中国首家在海外上市的汽车互联网公司。联合创始人秦力洪则是实体企业市场出身,两位经常代表蔚来汽车出席各种活动场合;

- 产品整体把控由出身传统车企的人把握:包括质量管理委员会主席沈峰曾在福特、沃尔沃、极星工作;产品委员会主席周欣曾在通用、观致汽车公司工作;

- 各自技术领域的高管均具备相关经验:负责自动驾驶研发的任少卿来自是中国著名自动驾驶算法公司 Momenta 的创始人之一,擅长自动驾驶感知环节;首席信息官来自行业老大哥特斯拉;

股东方面,李斌具备绝对话语权,第二大股东是腾讯,股权结构分散

- 李斌:具有丰富的人脉和强大的融资能力,是蔚来汽车创始人,也是最大的股东,持股比例 10.6%(投票权 39.3%);

- 腾讯为公司第二大股东,持股比例 10%(投票权 17.9%)

- 与后面小鹏和理想相比,蔚来的股权结构最分散,最大股东的李斌持股比例也仅 10.6%,其他核心高管的持股比例和投票权均低于 1%;

数据来源:公司官网,海豚投研整理

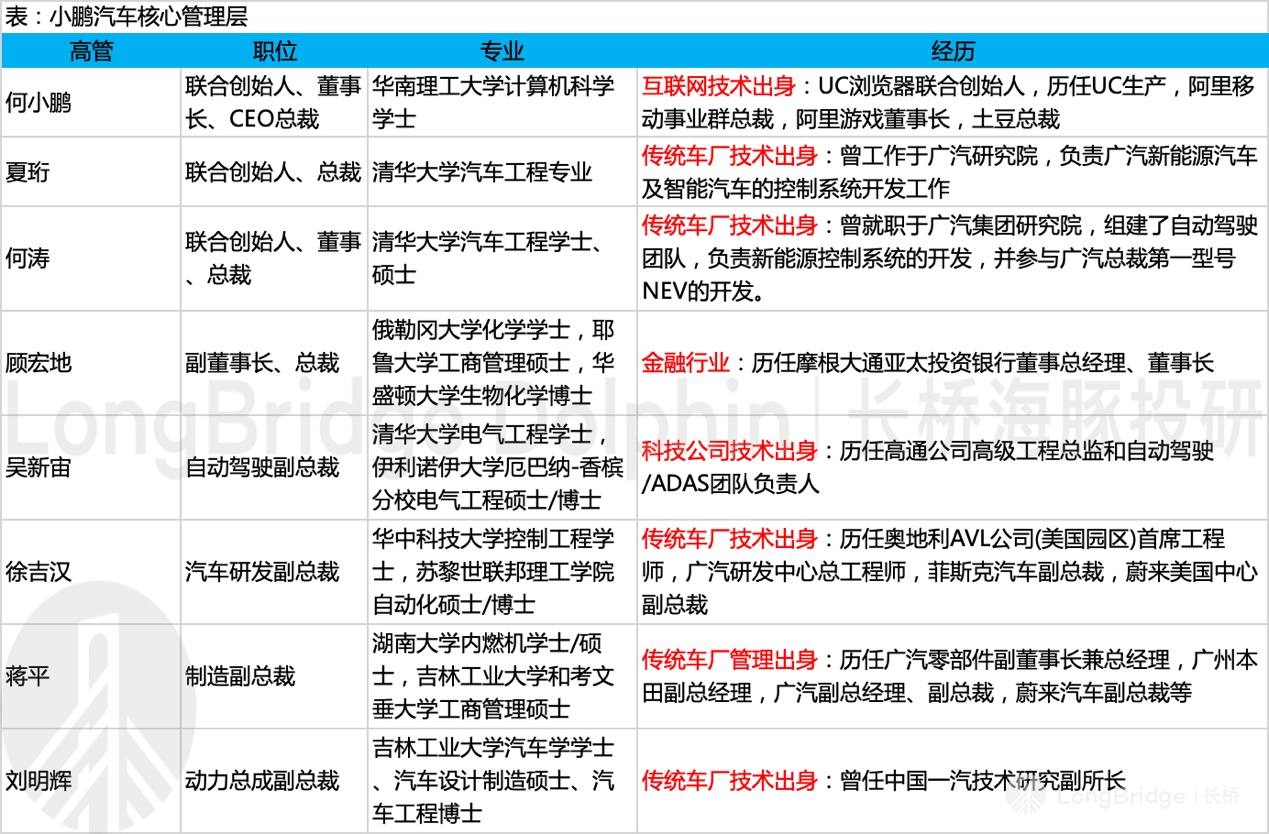

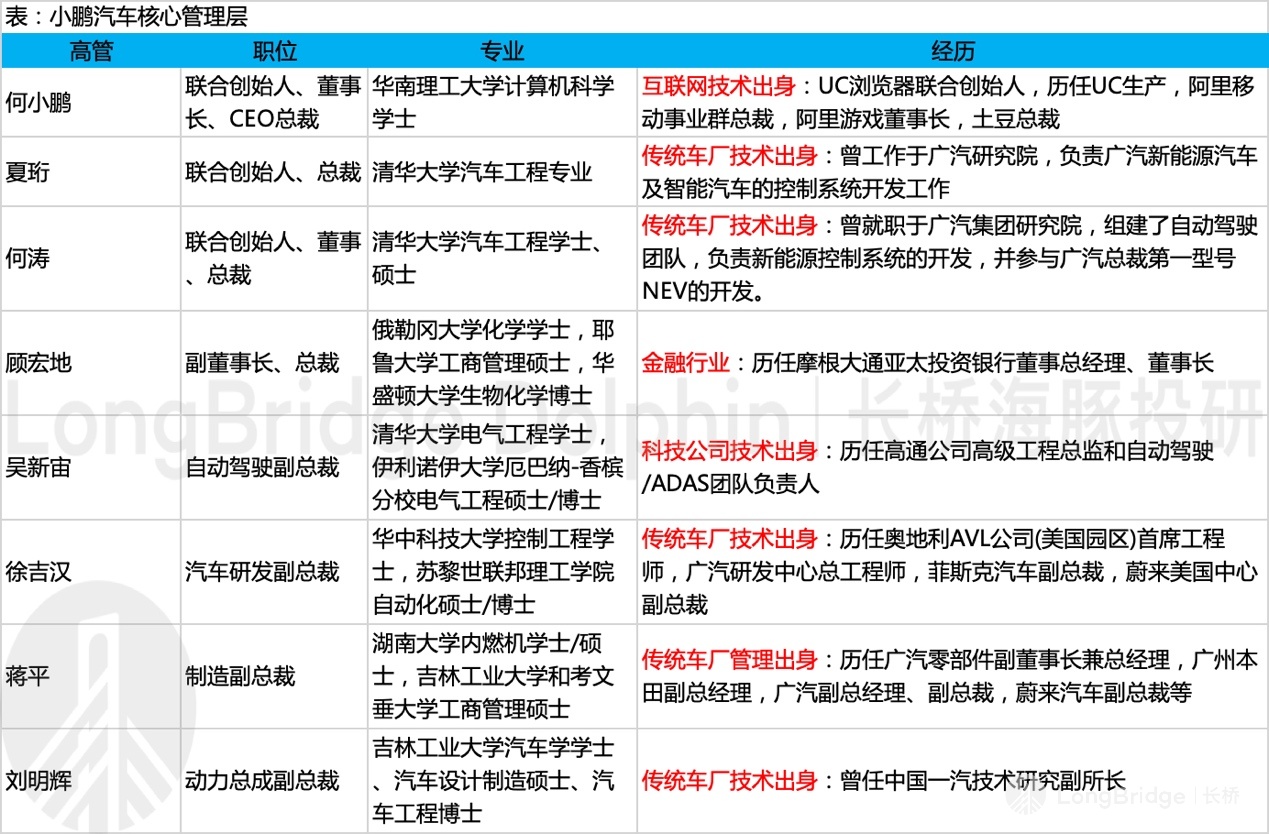

【2】小鹏:技术基因最明显

- 创始人何小鹏计算机科班出身,曾经主要从事互联网行业工作。何小鹏从华南理工大学计算机专业本科毕业后,进入对口公司工作,27 岁开始创业,创办了 UC,10 年时间将 UC 做到 40 亿美元,最终并购整合进入阿里巴巴。

- 聚集大量传统车企出身的高管:包括来自广汽的夏珩/何涛/徐吉汉/蒋平、一汽研究所的刘明辉;

- 自动驾驶领域有来自全球领先芯片公司高通吴新宙;

- 金融领域有来自摩根大通投行业务的顾宏地;

股东方面,何小鹏具备绝对话语权,阿里是第二大股东

- 何小鹏作为小鹏汽车的创始人,压上了自己的姓名。目前何小鹏是小鹏汽车的第一大股东,持股比例 22.7%(投票权 56.6%)

- 阿里是公司的第二大股东,持股比例 12%(投票权 14.6%)

- 小鹏汽车对其他高管的激励更充分,作为联合创始人的技术出身的夏珩、何涛分别持股 3.8%、1.2%,投票权分别为 9.9%、3.2%;顾宏地则持有 2.4% 的股权;

数据来源:公司官网,海豚投研整理

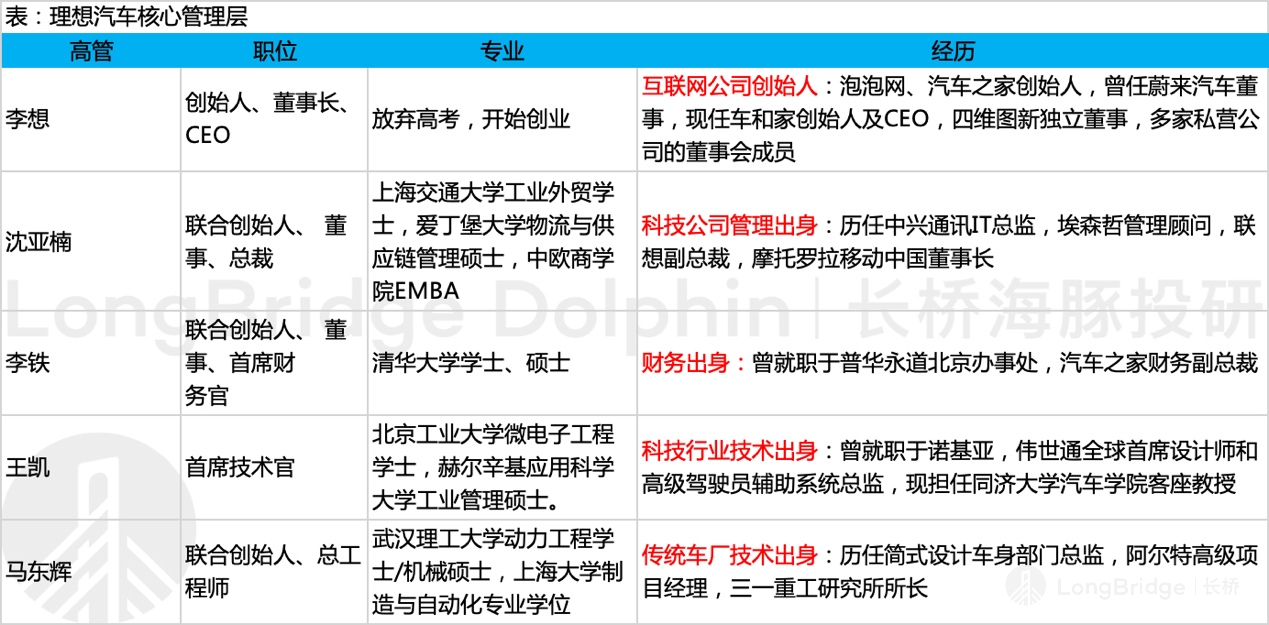

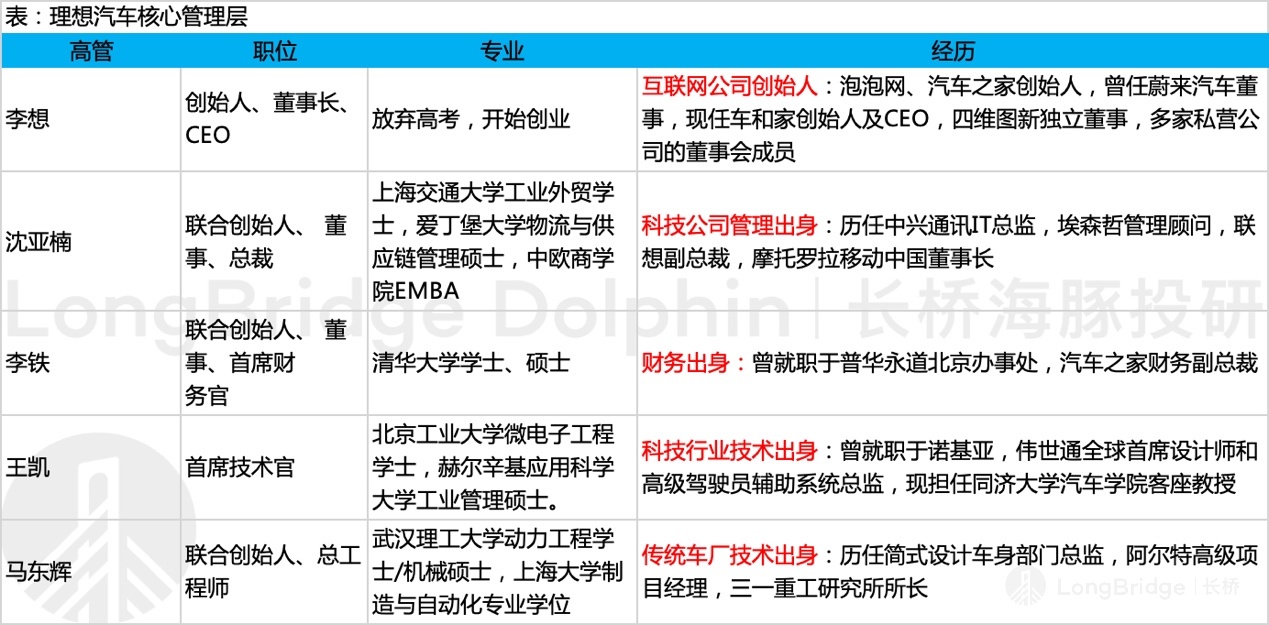

【3】理想:创始人深耕互联网,核心管理团队优势互补

- 放弃高考的创始人:相比李斌和何小鹏,李想放弃高考选择创业显得尤其突出。19 岁就创办了泡泡网,后被收购;23 岁创办汽车之家,4 年时间将汽车之家做到行业流量第一,不到 10 年的时间带领汽车之家成功登陆纽交所;2015 年创办车和家,切入新能源出行解决方案领域;

- 联合创始人均非技术出身,沈亚楠从事管理、李铁从事财务;

- 技术方面主要由首席技术官王凯和总工程师马东晖把握;

股东方面,美团的王兴是最大股东,但李想拥有绝对控制权

- 王兴:持股比例 21.6%,投票权 7.8%

- 李想:第二大股东,持股比例 19.7%,投票权 71%;

- 理想的核心高管中非技术出身的沈亚楠和李铁作为联合创始人,分别持有 1.6%、1.2% 的股权,投票权分别为 0.6%、0.4%;其他高管的持股比例均不超过 1%;

数据来源:公司官网,海豚投研整理

小结:

创始人:创始人各有所长,能力、眼界、魄力、执行力都毋庸置疑;

核心团队:团队构建来看小鹏汽车的技术基因最明显,技术出身的高管占比明显高于蔚来和理想,而蔚来和理想创始人均深耕互联网行业,管理团队来自不同领域,优势互补;

股权结构:背后各有金主,实控权在创始人手中。蔚来李斌的股权和投票权三家最低;小鹏何小鹏的股权三家最高;理想的最大股东和实控人分离,美团王兴是最大股东,但李想持有 71% 的超高投票权。

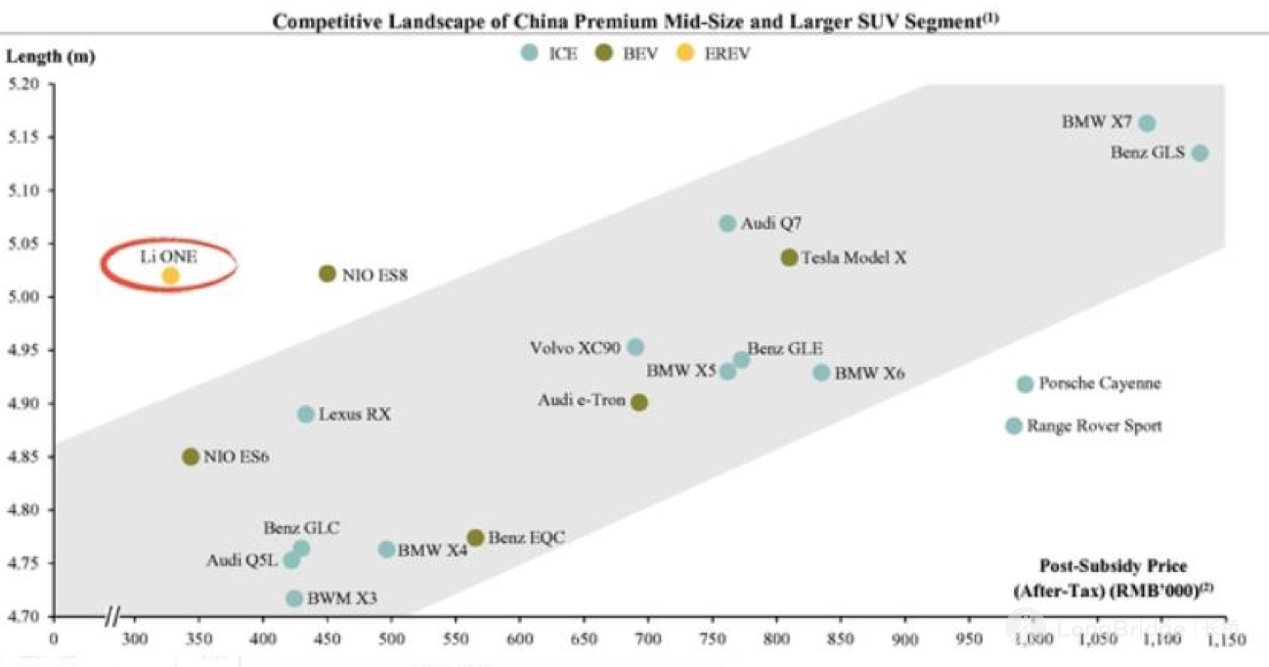

二、产品规划:蔚来在车型上拓宽市场、小鹏在价格上拓宽市场、理想在技术路线上拓宽市场

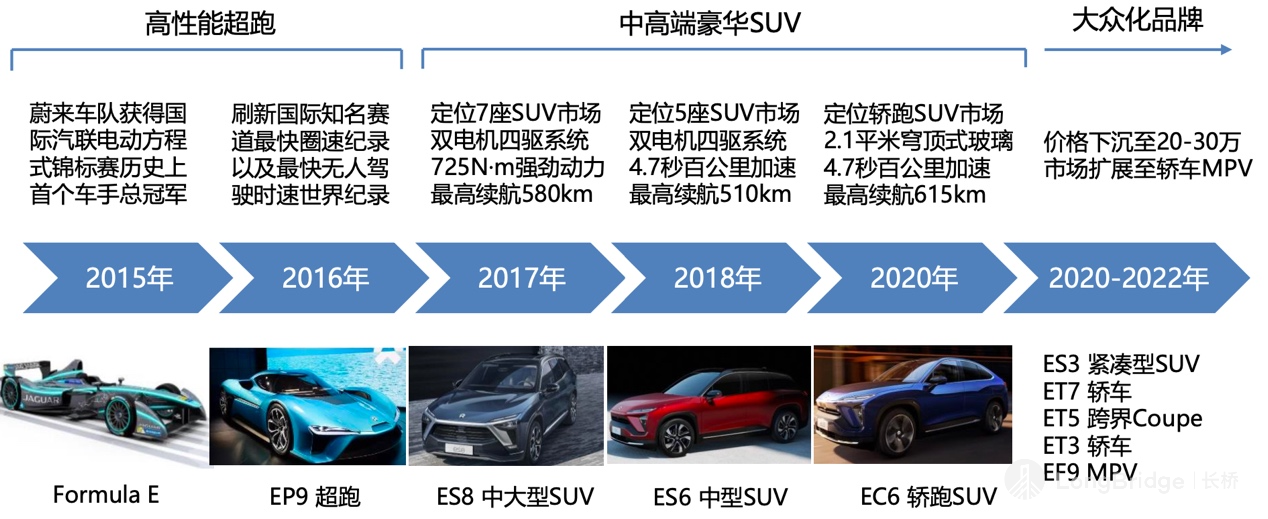

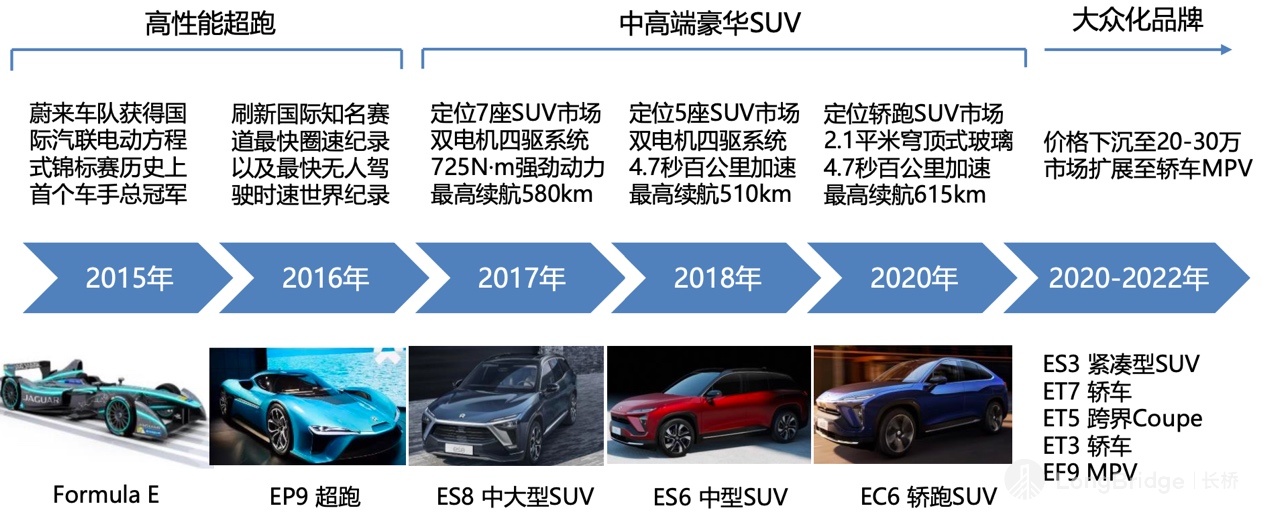

【1】蔚来:SUV 到轿车,高端到中端

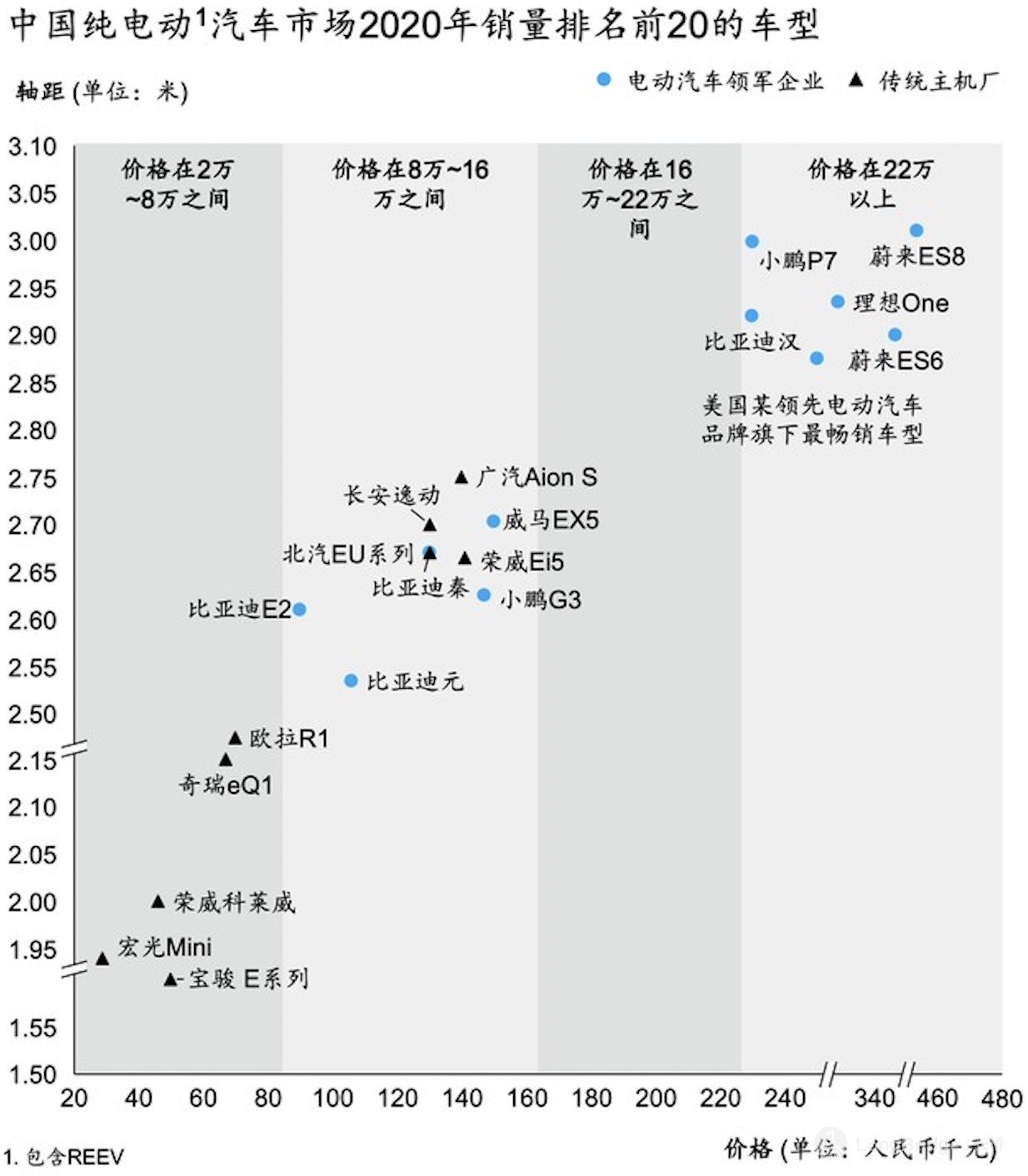

蔚来目前共量产 3 款车——ES6、EC6 和 ES8,均为 SUV,一年一款车的节奏。3 款车月销量稳定在 7000-7500 辆之间,其中 ES6 销量居首、EC6 次之,ES8 作为 6/7 座车,月销量稳定在 1000-2000 辆之间。

- 2018 年首款量产车型中大型 SUV ES8 量产交付;

- 2019 年第二款量产车中型 SUV ES6 开始交付;

- 2020 年第三款量产车型,中型轿跑 SUV EC6 量产交付;

数据来源:券商研报

新车规划中重点关注轿车系列车型

- 轿车系列:计划依次推出 ET7/ET5/ET3,复制 SUV 的产品战略,从高端切入,逐步渗入中端,最终实现覆盖 15-50 万元的市场。其中首款轿车 ET7 已发布,预计 2022 年年初上市,车型亮点主要为半固态电池提升续航至 1000 公里、搭载激光雷达提升智能驾驶感知能力等,市场颇为期待。

- SUV 系列:蔚来目前量产 SUV 主要覆盖 30-50 万元的价格区间,蔚来的 ES3 会将价格下探至 20 万元的水平,帮助公司进一步提升市占率。

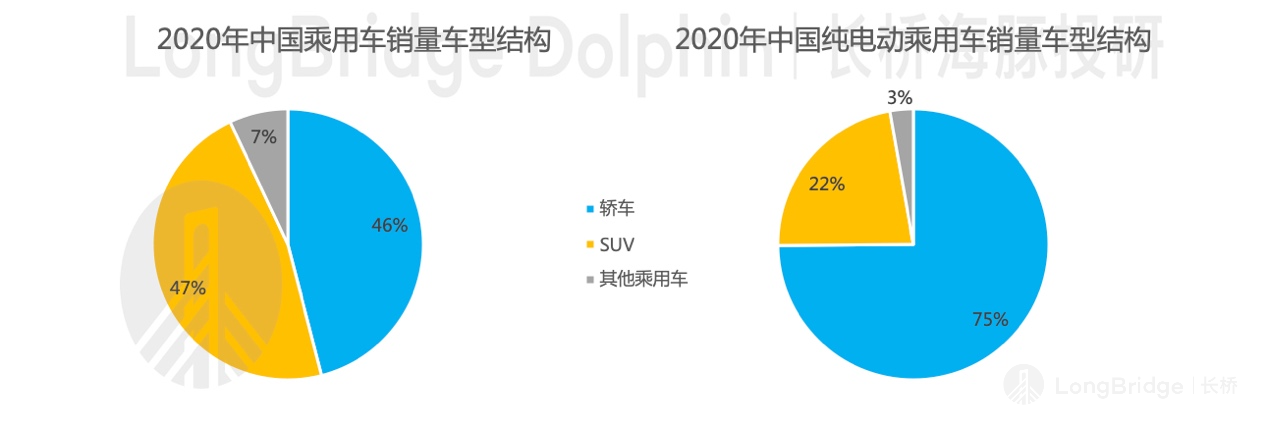

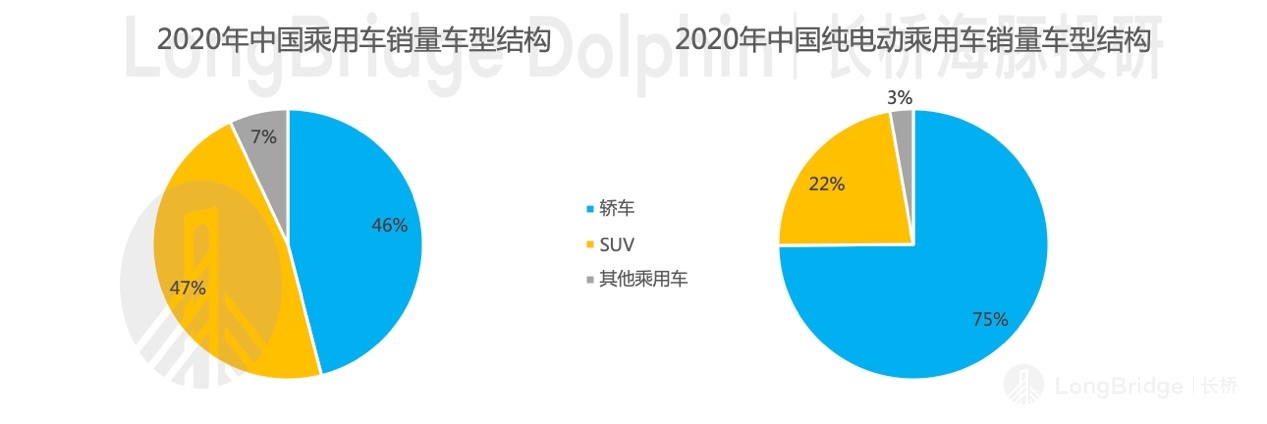

2020 年中国 SUV 和轿车车型的市占率分别为 47%、46%,基本各占据半壁江山。蔚来目前量产车均为 SUV,这意味着公司在接近汽车市场一半容量的轿车市场中还是空白。

具体到纯电动乘用车销量结构上,2020 年纯电动乘用车中的 SUV 和轿车占比分别为 22% 和 75%,轿车占比更加高。

因此,蔚来轿车车型的推出,以及价格的进一步下探,蔚来产品覆盖的市场空间会有大扩张。

数据来源:中汽协,海豚投研整理

【2】小鹏:向 15-20 万元的价格下探

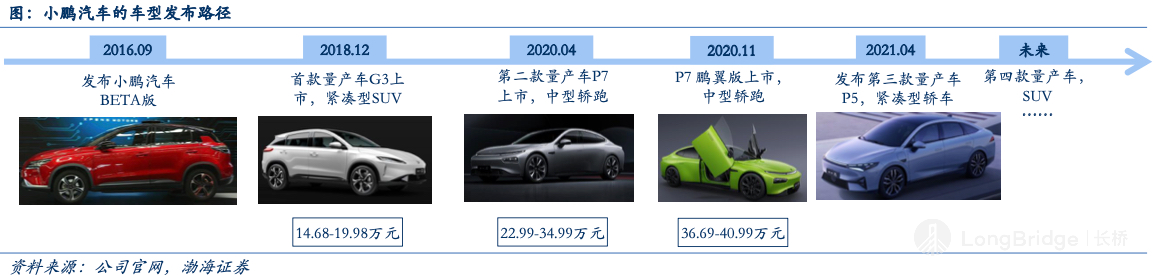

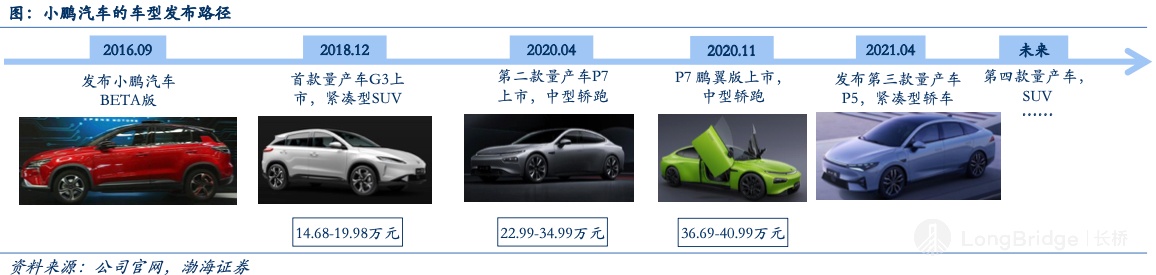

小鹏目前量产两款车,SUV 和轿车齐头并进。G3 作为首款车,表现相对中规中矩,第二款车 P7 是很好地帮小鹏打响品牌知名度的一款车型。

- 2019 年量产交付 G3,紧凑型 SUV,定价 15-20 万元;

- 2020 年量产交付 P7,中型轿跑,定价 20-35 万元;鹏翼版 P7 定价 35-40 万元

数据来源:券商研报

新车规划中重点关注价格下探:

- 第三款量产车 P5,定位 B 级轿车,全球首款搭载激光雷达的量产车,装载最新的 XPILOT 3.5 智能驾驶辅助系统和最新 Xmart OS 3.0 智能座舱系统,追求智能化和性价比,定价或在 20 万元;

- 第四款量产车 SUV,暂时没有更多信息;

与蔚来定位高端不同,小鹏汽车整体定位 15-30 万元的中高端市场,小鹏汽车的 CEO 认为,智能手机实现全面覆盖并不是苹果的出现,而是更便宜的智能手机的出现,因此智能车的全面普及也需要向下渗透,做大众都能买得起的智能车。

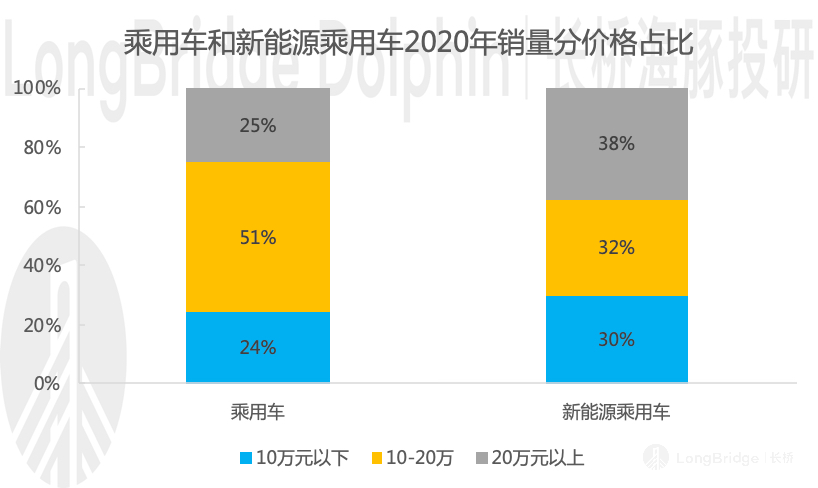

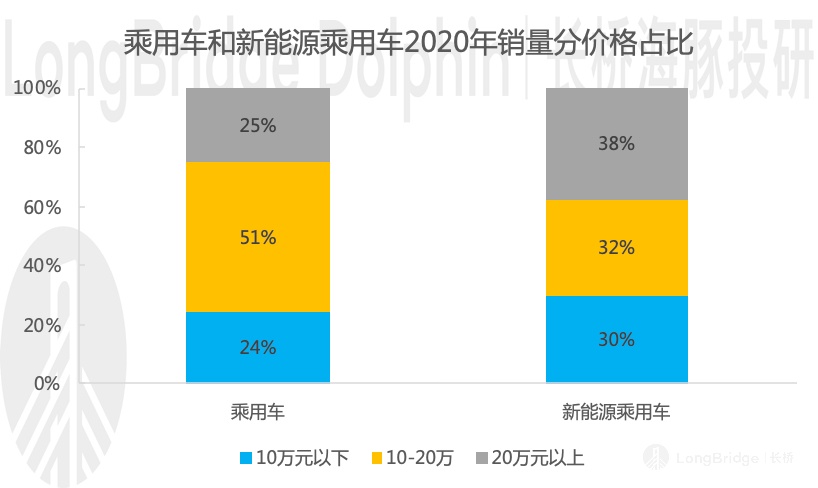

结合目前中国的电动车市场呈现两极分化的趋势,中端爆款车型待打造:

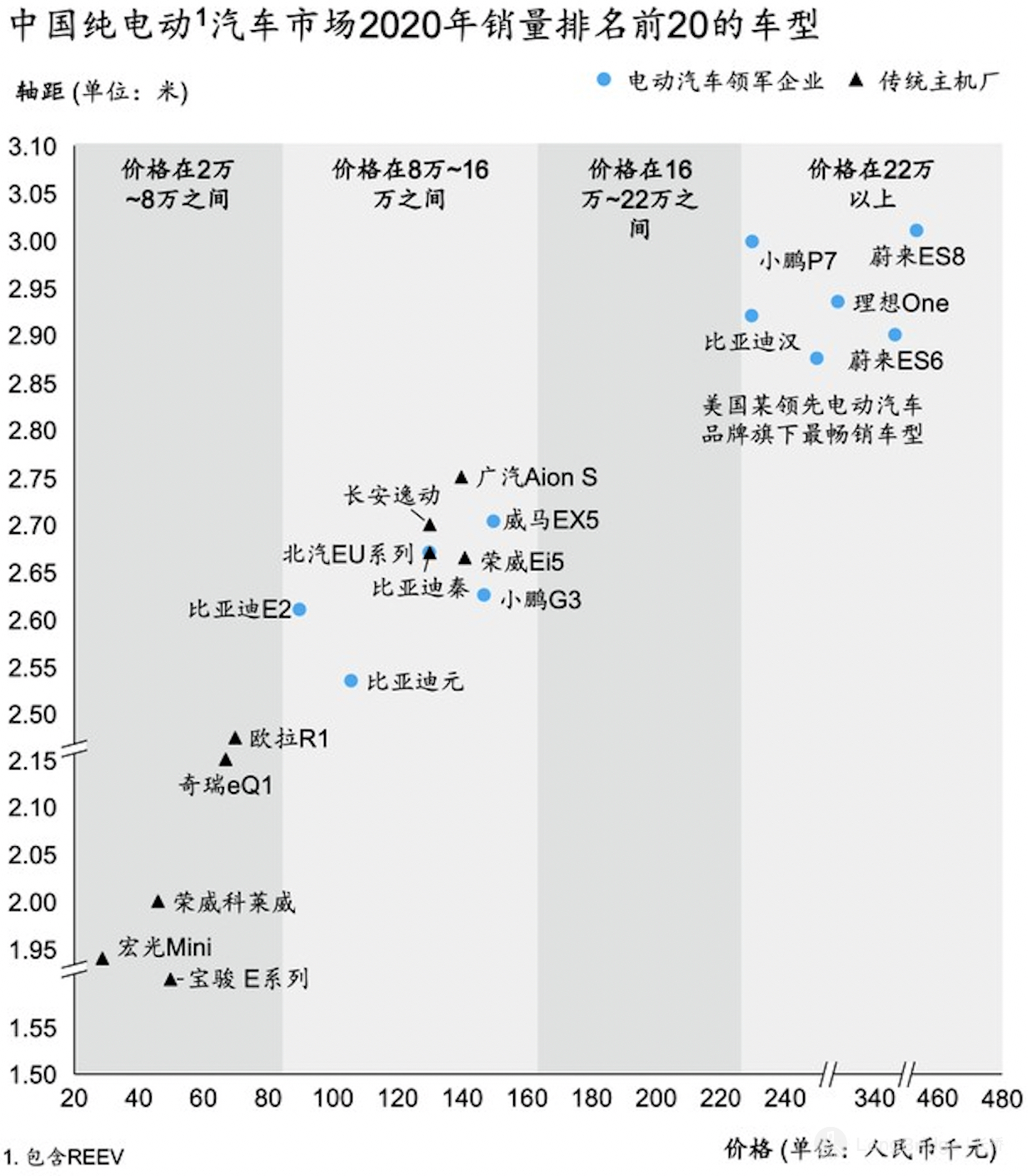

- 以特斯拉的造车新势力为代表的高端市场表现较好,主要集中在一二线消费能力高的市场,受益政策引导。比亚迪汉(20-30 万元)非限购地区销量占比超 50%;特斯拉 Model 3(25-40 万)限购地区销量占比约 60%,主导高端市场的蔚来限购地区销量占比更高。

- 以五菱宏光 mini 为代表的低端市场表现也很好,主要集中四五线等非限购地区。凸显代步工具和性价比的属性。宏光 mini(低于 5 万)非限购地区销量占比超 90%;欧拉黑猫(5-10 万)非限购地区销量占比超 80%。

- 而处于中间价格带的细分市场则比较尴尬。从乘用车整体的角度看,2020 年 10-20 万元车型的市占率为 51%,过半,但新能源乘用车 10-20 万元车型的市占率大约 32%。并且从 TOP30 的车型来看,该价格段,尤其是15-20 万元的区间,缺乏对应的爆款车型。一个潜在空间较大,但有待进一步被挖掘的细分市场。

数据来源:中汽协,汽车之家,海豚投研整理

数据来源:新车保险登记数据库,公司官网,汽车之家

【3】理想:深耕增程式,同时向纯电动靠拢

理想目前仅一款量产车,主打性价比,差异化在于增程式

- 2019 年首款车理想 One 量产上市,单款车月销量突破 5000 辆,是三个造车新势力中单车销量最高的车型,但车型结构相对单一。

- 2021 新款理想 One 标配自动驾驶辅助系统,硬件搭载更充分,NEDC 续航 1080 公里,同时内部空间进一步优化,而零售价仅上调 1 万元,性价比提升。

数据来源:招股说明书,券商研报

新车规划深耕增程式 SUV 车型,同时向纯电动靠拢

- 第二款车:计划 2022 年发布一款全尺寸高端增程式电动 SUV,对标 ES8 和 Model Y,但价格定位更低,主打性价比;

- 第三款车:2023 年推出全新车型 X01,标配 L4 级别自动驾驶能力的硬件系统,全面做到硬件冗余,为后续软件升级奠定基础;

- 继续开发新的 BEV 车型。2023 年开始计划每年至少推出两款新的 BEV 车型,相关技术计划与 2022 年北京车展上展示;

增程式本质上是一种技术难度更低的混动技术,中短期内混动车会有发展空间,但长期来看纯电动才是最终的归宿,增程式作为过渡形式,帮助理想汽车前期以相对较低的成本进入市场,最终仍会回到纯电动车型的竞争中,彼时纯电动的市场更加成熟,公司具备更深厚的财务和品牌基础,转型包袱也不大,如果能够在纯电动发展的过程中踏准节奏,也许是一种比较明智的路径选择。

小结:

a.蔚来是主打高端市场,未来产品规划主要是 SUV 向轿车的扩张,实现难度更低,确定性较高;同时从高端向低端渗透也是比较容易实现的策略;

b.小鹏是主打智能化,未来的产品规划是通过产品价格的下探实现智能车的普及,能否在细分市场打造出爆款车型具备不确定性;

c.理想主打增程式,未来的产品规划是向电动车靠拢,增程式应该是中短期内的过渡形式,丢了增程式这个差异化,理想在后续纯电动车型上的差异化尚不明确;

三、品质制造为基础,生态运营是核心

【1】品质制造为核心:需要等待时间证明

之所以要在软件定义汽车的大趋势下提到生产制造,主要因为造车新势力在造车行业的积累不深,2020 年理想出现过断轴的质量问题。

而质量在汽车行业是绝不容忽视的问题,前有一代神车帕萨特因为碰撞测试跌落神坛,后有特斯拉在 “刹车失灵” 问题甚嚣尘上,质量是一家车企生存的基本因素。

数据来源:公司公告、新闻、海豚投研整理

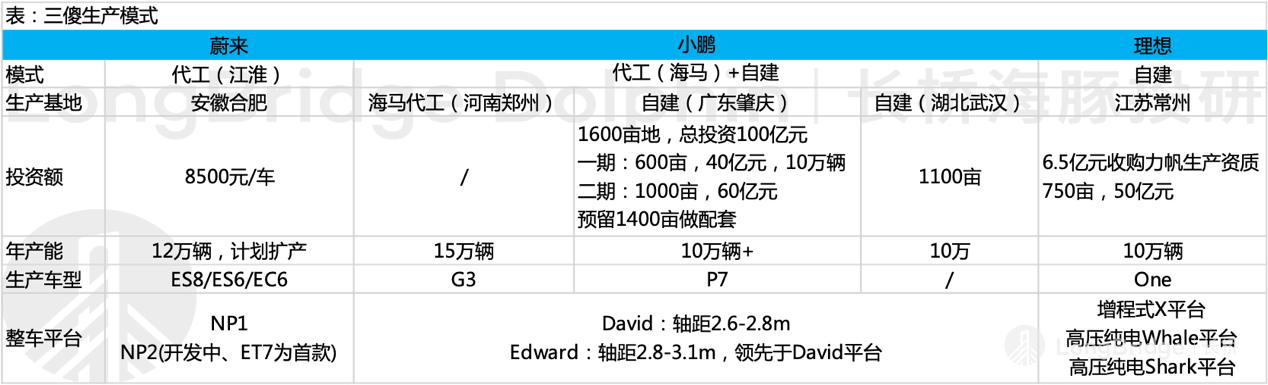

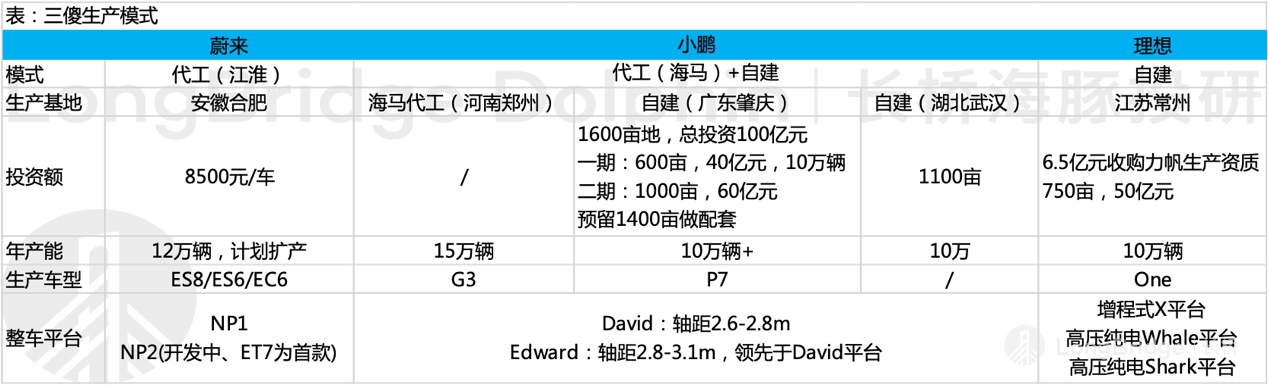

三傻生产模式如上表,蔚来至今仍是代工模式,小鹏处于资产和代工并存的模式,理想从头就是自建工厂。

- 蔚来:代工。蔚来原本计划自己在上海建厂,但上海选择了特斯拉之后,则继续让江淮负责生产的搭建与整车代工,蔚来则负责原材料供应与质量管理,江淮工厂不足 10% 的员工来自蔚来。代工费为单车付费 8500 元/辆。

- 小鹏:代工转向自建。取得生产资产前,小鹏汽车选择海马打工抢占市场先机,量产了首款车 G3,2020 年初收购广东福迪汽车 100% 股权从而取得生产资质,肇庆工厂投产后量产了第二款车 P7。

- 理想:自建。理想汽车 6.5 亿元收购力帆生产资产,于常州投资 50 亿元自建年产能 10 万辆的自有工厂。

整车设计和制造分离的模式近几年得到政策鼓励,该模式降低了新能源造车门槛,而存在的隐患就是品控可能弱化。

在品质制造这块,新势力需要时间来证明,毕竟传统车企动辄都有几十年甚至上百年的历史底蕴。

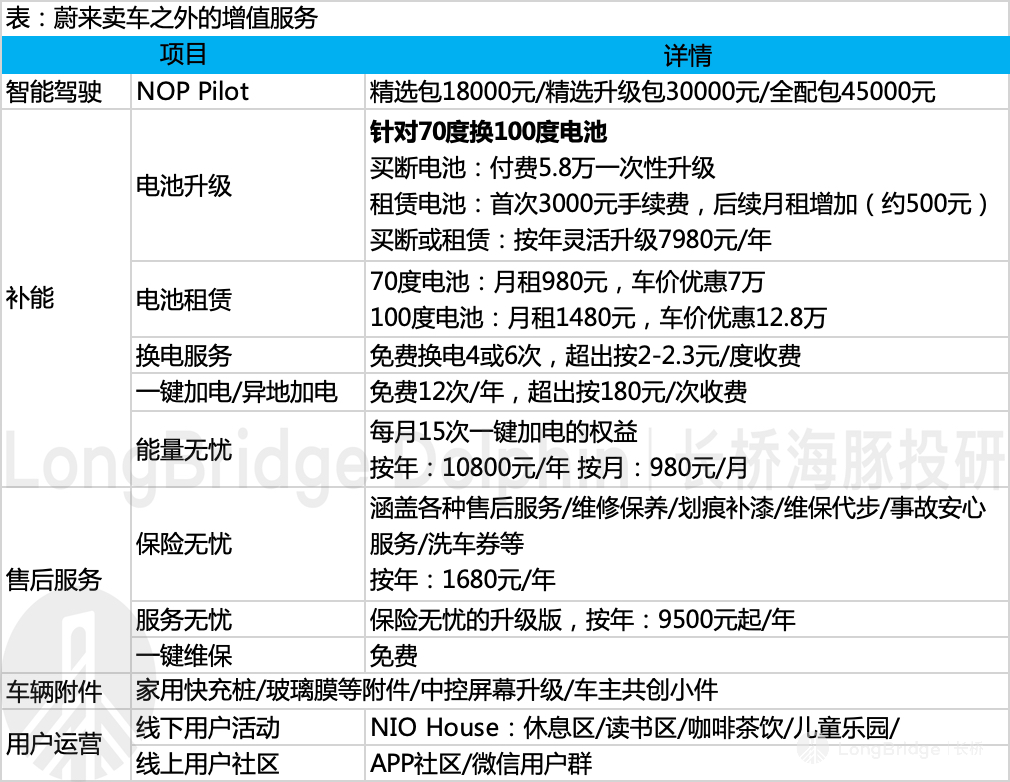

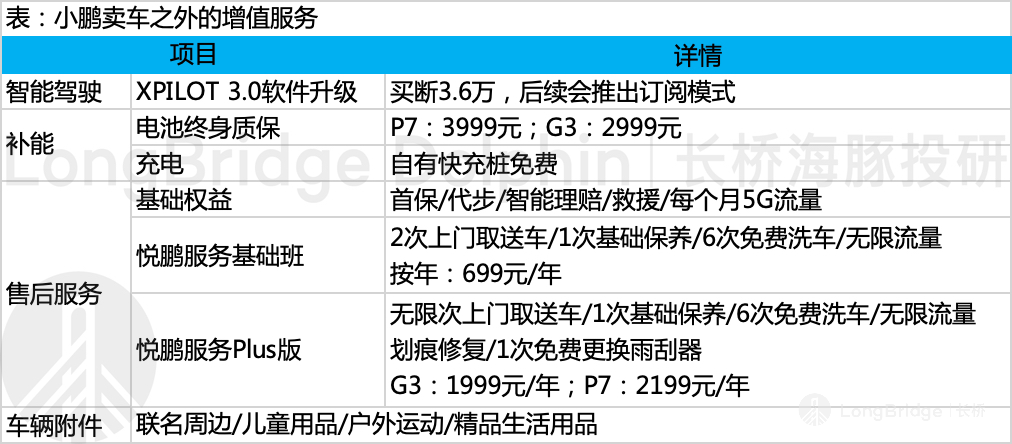

【2】生态运营为核心:技术路线的选择是基础,蔚来和小鹏见长

“生态运营” 这个词汇常常听到,对于车企来讲,海豚君理解其含义主要是车企在生产销售汽车产品的同时,开发关联性产品,使得所有产品构成一个所谓的生态,相互补充、相互依存、相互促进。

那么造车新势力常常挂在嘴边的生态运营,他们都具体做了什么?海豚君认为主要就是从传统车企单一的卖车环节拓展至全生命周期的使用环节。

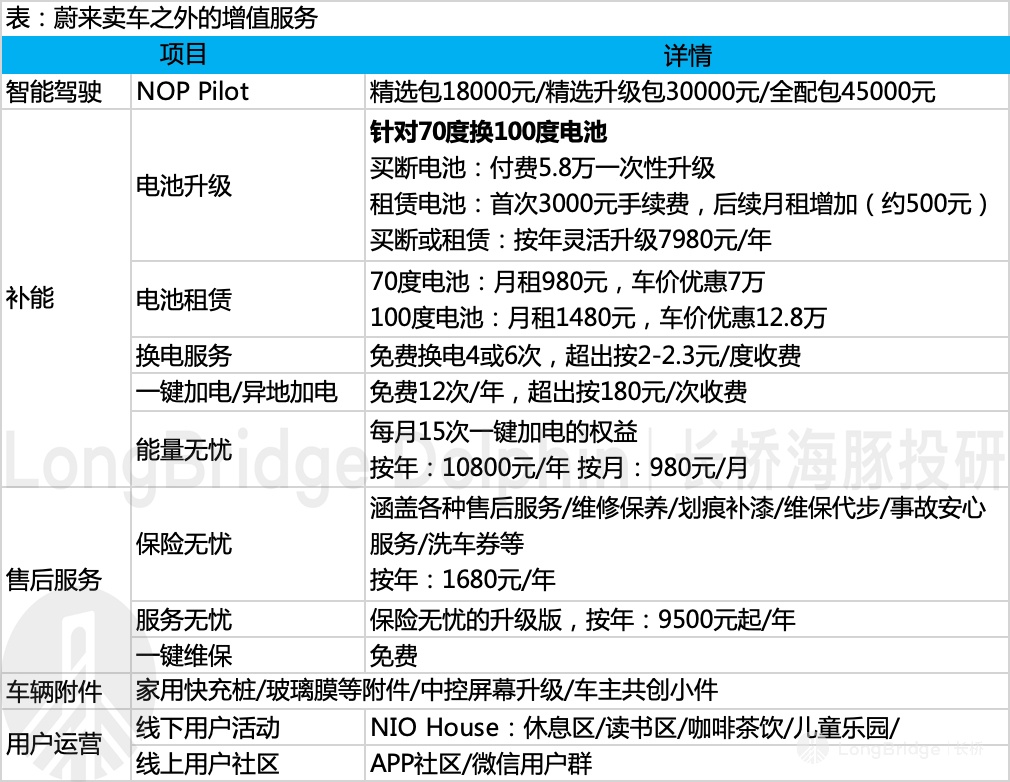

蔚来的生态运营是最完善最走心的,以补能服务见长,与蔚来选择换电路线密不可分,包括能源相关的电池升级/电池租赁/换电服务/一键加电/快充服务/能量无忧,同时还包括用车过程保险无忧/服务无忧,智能驾驶相关的 NOP 系统。此外,蔚来在用户运营方面的付出也比较明显,包括每个车主的 24 小时咨询群、各种活跃度较高的社区,整体蔚来用户对蔚来的粘性和认可度是很高的。

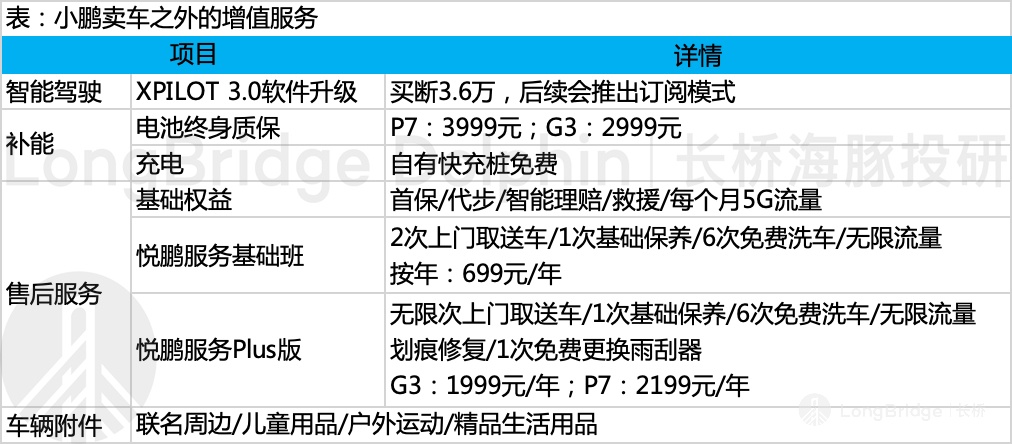

小鹏的生态运营也比较完善,包括智能驾驶系统和售后服务包,选择快充路线的小鹏也相应推出了电池终身质保等服务。

理想的生态运营相形见绌,理想 One 只有一个价格,没有付费选装,智能驾驶系统也是标配,补能体系因为选择增程式路线导致没有提供增值服务的空间,售后服务方面理想给人的整体感觉是乏善可陈。

数据来源:公司官网,海豚投研整理

数据来源:公司官网,海豚投研整理

图:理想汽车 App 服务板块展示

数据来源:理想汽车 App,海豚投研

小结:

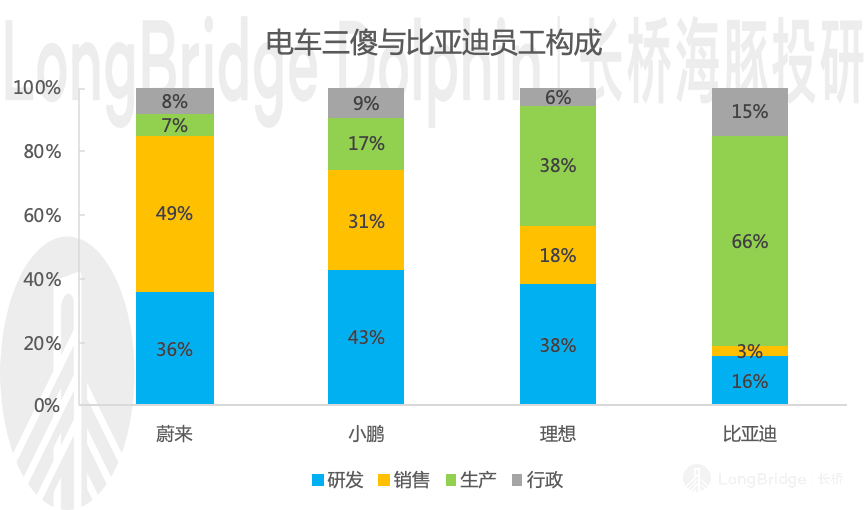

电车三傻都是互联网出身的人创办的企业,不是以生产制造为强项来抢占市场的,只要生产制造不成为木桶原理中的短板即可。因此在内部资源侧重中,三傻更加侧重研发和销售,研发是为打造智能化,销售采用直营的模式,更加贴近用户,是生态运营的基础。

数据来源:各公司公告,海豚投研整理

生态运营方面,蔚来的生态建设最领先,小鹏也基本搭建完善,理想也相对乏善可陈,背后则与选择的技术路线有密切关系,追根溯源则与企业创办的定位有关,蔚来希望为用户创造一种愉悦的生活方式,小鹏致力于做更懂中国的智能汽车,理想则定位做更自由的智能电动车。

本篇完,海豚君主要带大家梳理了电车三傻的核心管理层、未来的车型规划以及各自品质制造和生态运营的现状,中篇将主要对比三傻的财务指标,寻找三傻在激烈竞争中维持甚至扩大市场份额的竞争力来源,下篇将解答投资者关心的估值问题。