【 SGX 个股分享 】BHG RETAIL REIT(SGX:BMGU)

上回我们分享了股息率高达 7.27% 的高息 REIT 后(文章见 ),今天再给大家带来新加坡市场的 “特产” – REITs 的公司分享。而今天会进行分享的这家公司旗下的资产都是在已经已经稳定下来的中国;且公司的产业类型也是即将受惠于疫情受控、经济复苏主题的。但是,为什么 $北京华联商业.SG 的业绩在快速回复后,股价依然备受压力呢?

今天我们的文章除了简单的分享公司的背景之外,也会探讨这一问题。同时,在结尾处也会附上个人对于公司的观点,以及对于估值的评估。

公司业务背景

首先,我们先看看的保荐人(“Sponsor”)是谁。$北京华联商业.SG 的保荐人是北京华联集团控股(“北京华联”)旗下的子公司 – 北京华联商履股份有限公司。以北京华联本身来说,这家公司在零售领域已有超过 20 年以上的经验,因此未来公司潜在植入的资产都有北京华联的名号支撑;并且以公司旗下的产业来看,公司的表现确实是相当不错的。

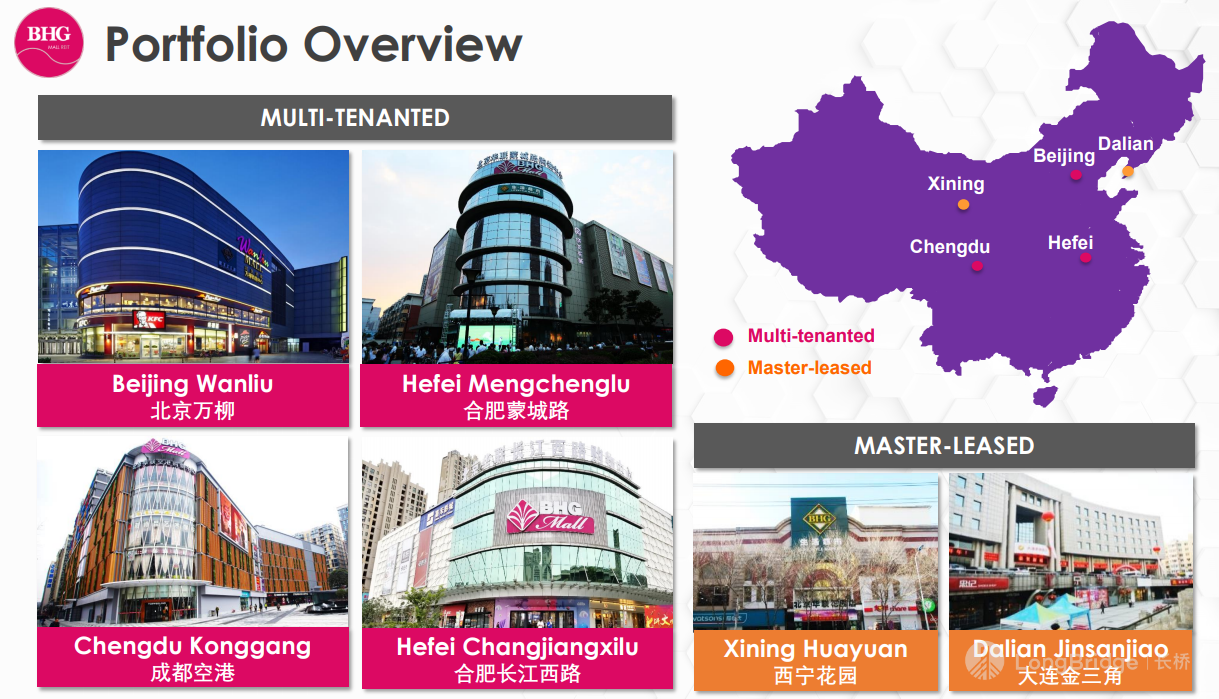

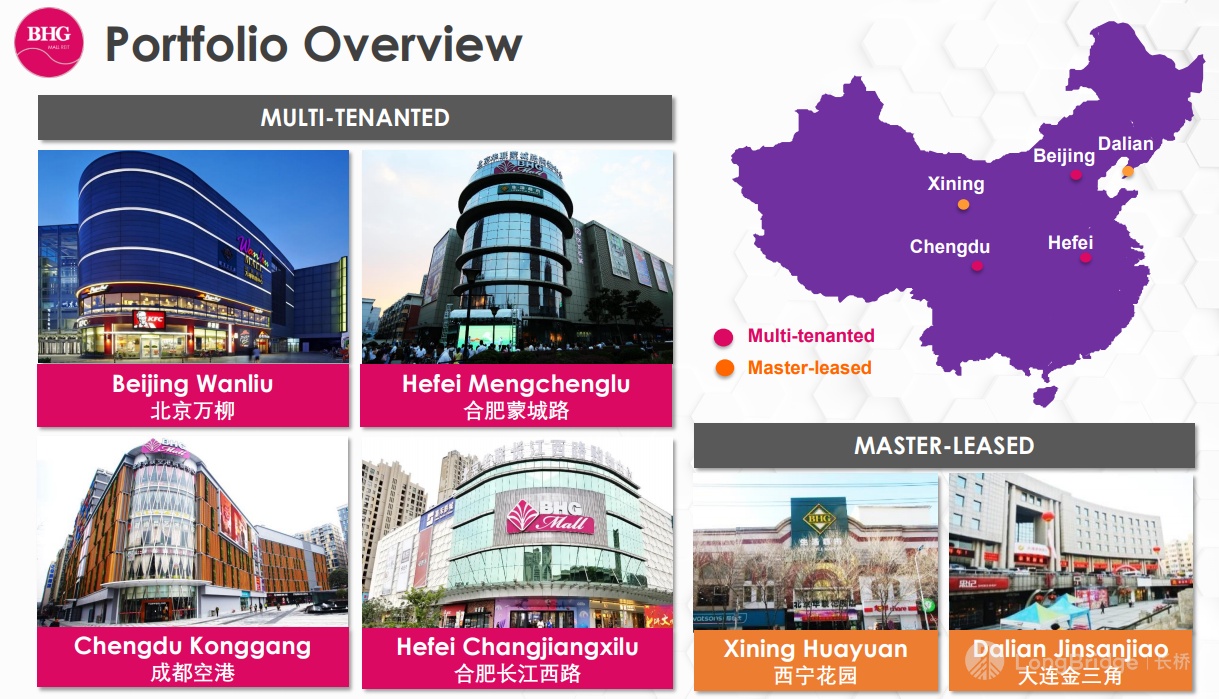

以目前已有的数据作为参考,$北京华联商业.SG 旗下一共有 6 个产业;而这六个产业全部都是属于零售商场类型的产业,其中包括了:

- 持有 60.0% 股份的北京万柳(“Beijing Wanliu”);

- 持有 100.0% 股份的成都空港(“Chengdu Konggang”);

- 持有 100.0% 股份的合肥蒙城路(“Hefei Mengchenglu”);

- 持有 100.0% 股份的合肥长江西路(“Hefei Changjiangxilu”);

- 持有 100.0% 股份的西宁花园(“Xining Huayuan”);以及

- 持有 100.0% 股份的大连金三角(“Dalian Jinsanjiao”)。

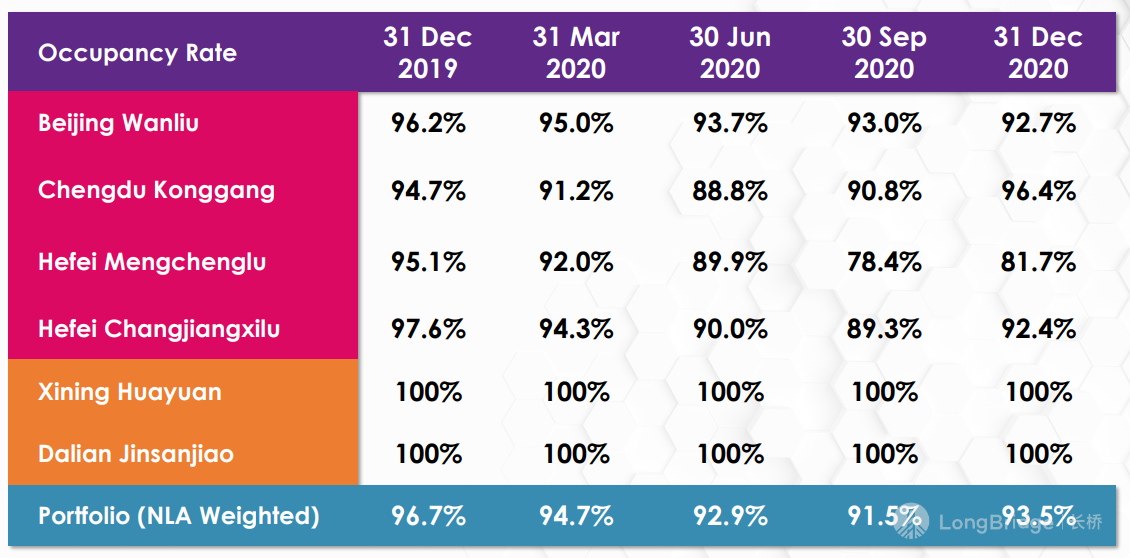

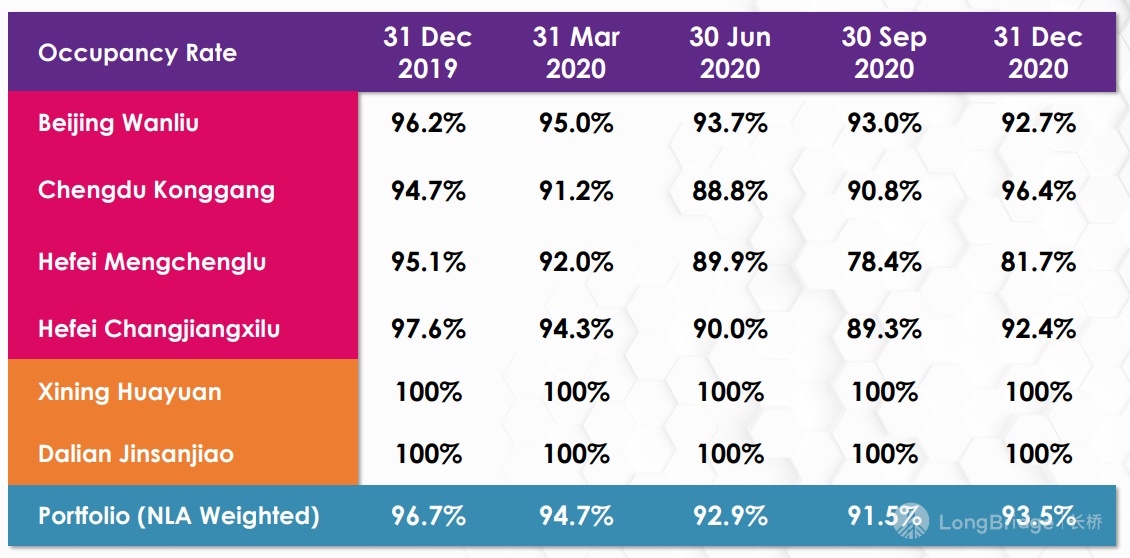

以 2020 全年的数据而言,公司旗下的资产总价值为 46.6 亿人民币、净可出租面积(“NLA”)为 179,554 平方米、产业出租率高达 93.5%、而加权平均租凭期(“WALE”)则是高达 6.9 年。不过,需要重点提到的是,公司若是以 60.0% 股份计算北京万柳产业的话,那么总资产价值则是 36.6 亿人民币。根据 2020 财政年全年的净资产收入(“NPI”)来说;北京万柳、成都空港、合肥长江西路以及合肥蒙城路的占比分别为 55.5%、14.7%、9.2% 以及 6.6%。

从上述提到的数据来看,我们知道公司的产业分为两种;一种是较为普遍的多租户商场(“Multi-Tenanted”)、而另一种则是只有单一客户的主租凭协议(“MLA”)的类别。那么我们也可以看对比 2020 财政年第三季度的数据比较,公司在 2020 财政年第四季度的出租率有非常显着的改善。

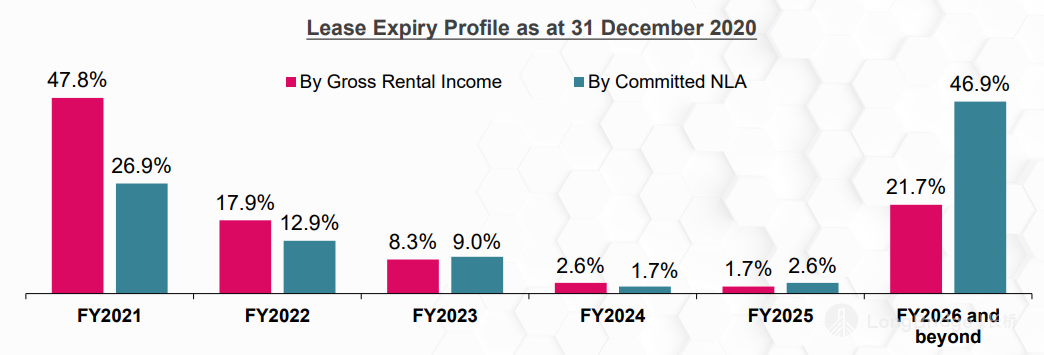

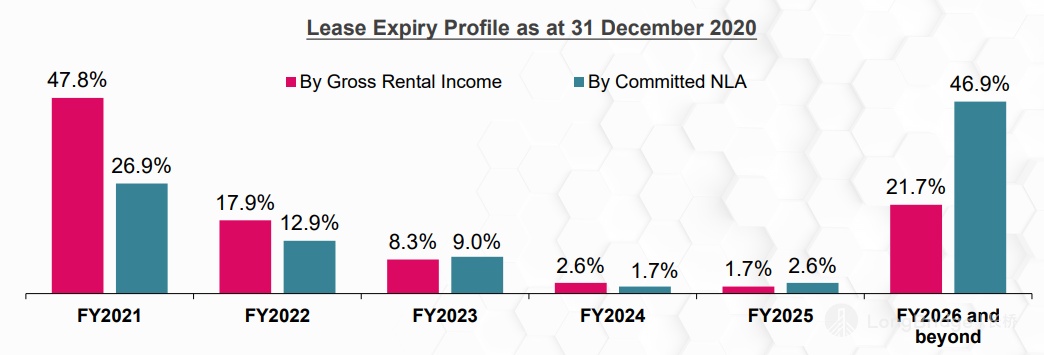

而由于公司的收入有非常大部分都是来自与多租户商场租凭合约,因此以 WALE 来计算的话,毛资产收入(“GRI”)的 WALE 只有 3.8 年,其中以 GRI 来看,在 2021 财政年有高达 47.8% 的租户租凭合约到期;也就是说在该财政年内,公司的风险较高。这也解释了投资者对于公司暂时兴趣缺缺的原因。

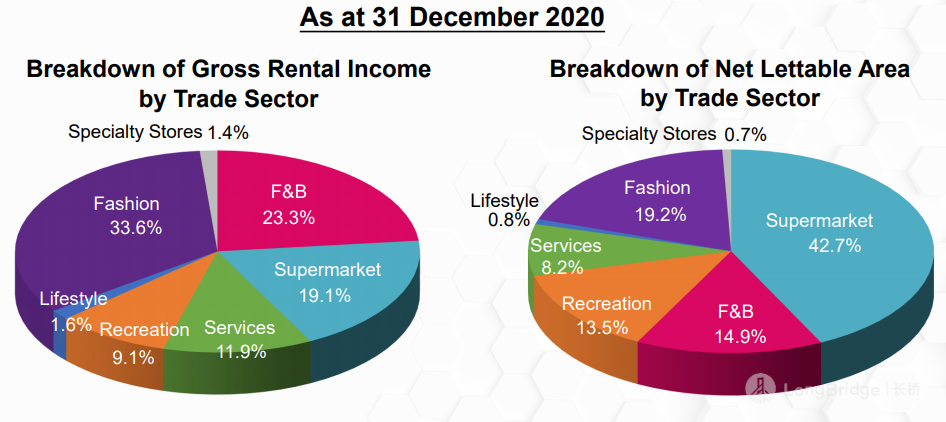

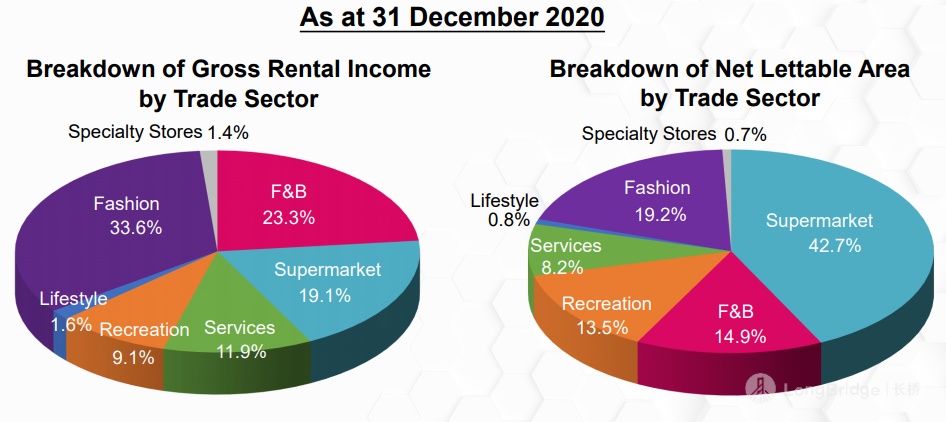

基本上商场型产托的成败都在于人流量;而公司在 2020 年最初较大的改变就是减少了超市 NLA 的占比;从 7,231.8 平方米的面积缩小到 4,180.3 平方米的面积,在缩小的同时,公司也有 19 个新的零售与餐饮型的租客。以新消费趋势来看,商场不再依赖于超市,而是闲暇消费以及在商场内的消费经验,因此增加新的租户,如贤合庄、Miniso、SKIMAN、$星巴克.US 等租户也有望给公司带来更多的人流量,提升公司的资产素质。

以上是 2020 财政年以 GRI 以及 NLA 为分布的细分数据。

公司的财务表现

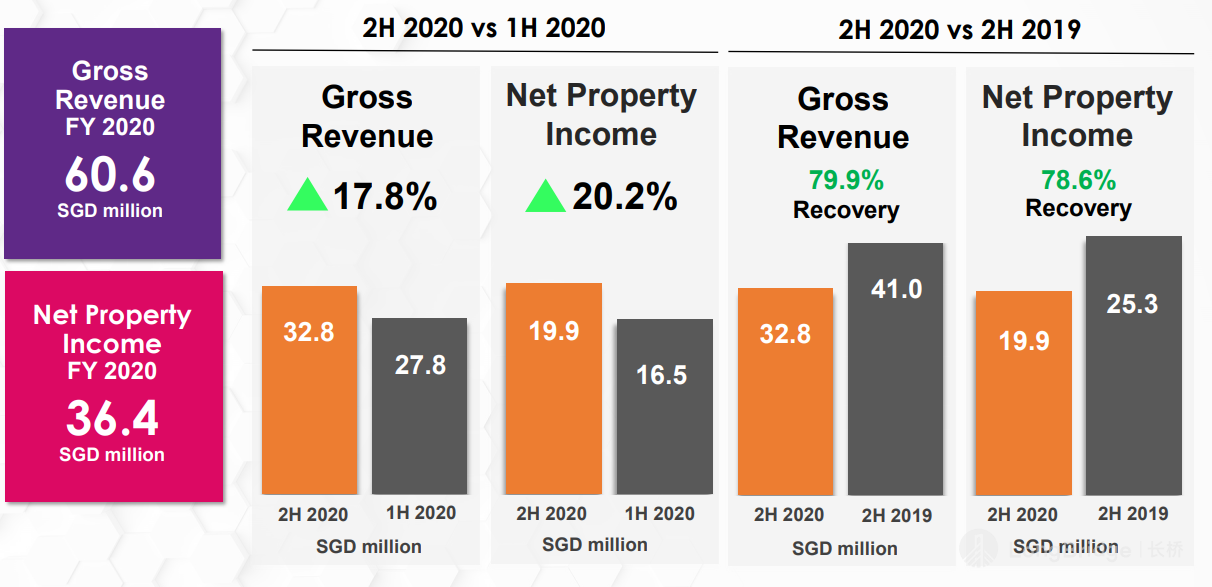

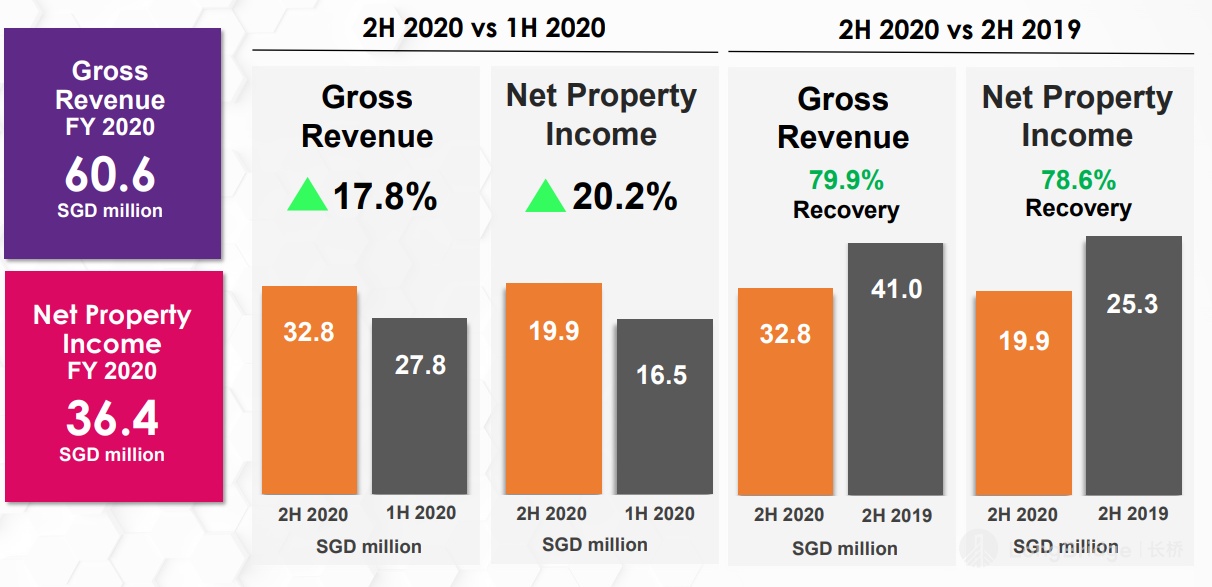

在 2020 财政年内,公司除了调整风险之外,也进行了一系列的资产增值计划(“AEI”)。但介于疫情的影响,公司在 2020 财政年的总收入只有 2019 财政年的 76.6%、而 NPI 更是只有 72.1%。NPI 下滑程度较高的因素是公司在 2020 财政年为客户提供了租金回扣、减免等。

如果我们对比 2019 财政年、2020 财政年的 2H 数据,可见公司的恢复程度是较 2020 全年更高的。这意味着在 2H 中,公司的复苏程度更高。而以中国经济复苏的数据来看;中国的 GDP 在 2020 年第四季度按年增加 6.5%、2020 全年增加 2.3%,是全球唯一依然有正成长的国家。而我们参考当地市区的可支配收入的话,2020 年第四季度按年增长 5.7%、2020 全年则是增加 3.5%。

以零售数据作为参考,在 2020 年第四季度的零售消费品按年增加了 4.6%、2020 全年增加 3.9%。因此,接下来相信 BMGU 有业绩改善、进步的空间存在。

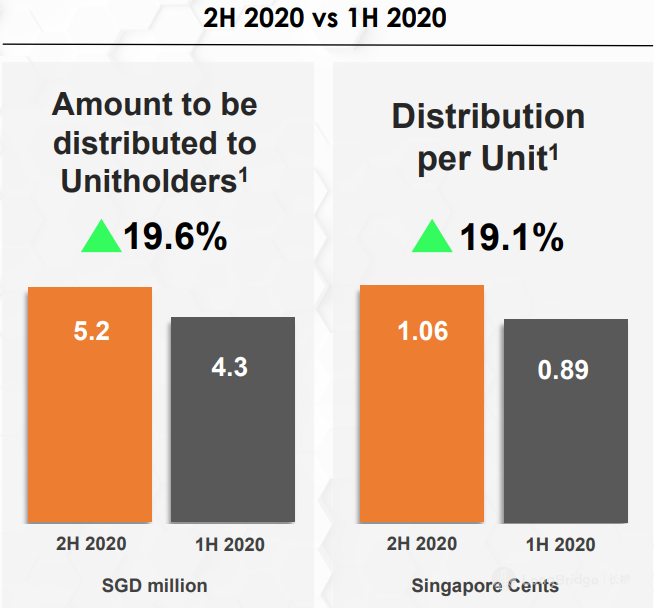

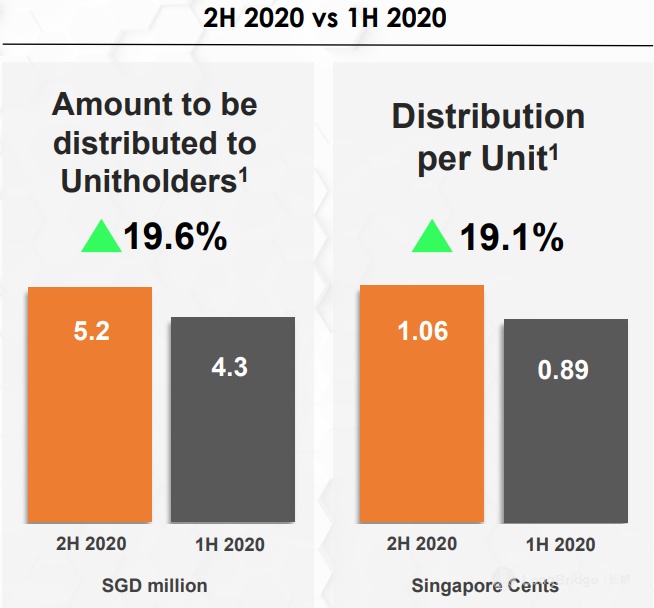

在 2020 财政年内,公司一共支付了 950 万新币的股息,折合每股 1.95 仙新币。

公司的估值

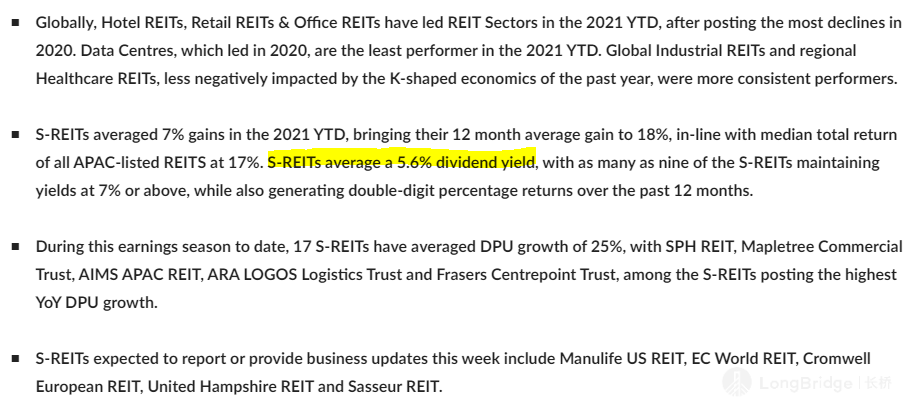

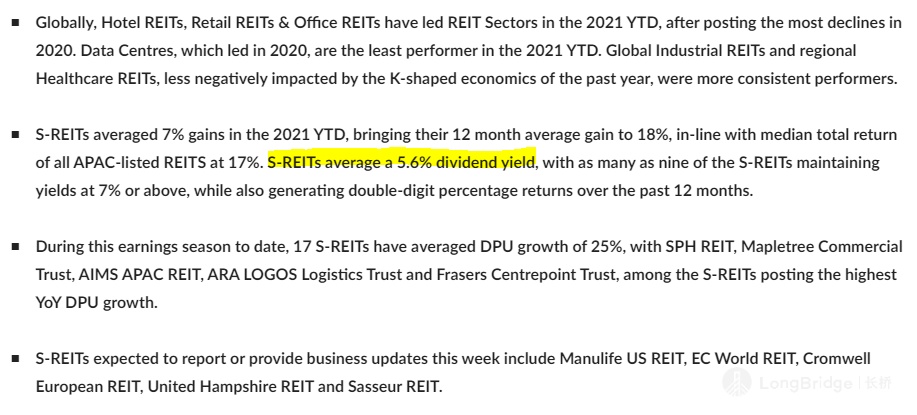

最后,由于公司在 2020 年内资产出现了减值活动,因此导致 2020 财政年的账面净收入是处于亏损状态的。所以我们没有以市盈率评估公司的估值。但是,以公司目前 3.54% 的股息率来看,确实是没有那么的吸引投资者。根据 2020 年的数据来看,新加坡市场的 REIT 平均股息率为 5.6%;而投资者投资较为稳定的 REIT 的主要因素也常是为了稳定的股息收入。因此,个人认为以股息来看公司的话,暂时吸引力不大。

但是,$北京华联商业.SG 却有它本身处于零售产业的吸引力;随着市场恢复,公司在 2021 财政年的业绩也有望改善,呈现一个较大的反差。唯一一个作为马来西亚投资者较为难以参考的就是公司产业的实际人流量;这主要是因为公司在 2021 财政年内有非常大的 GRI WALE 会到期,对于公司是否有办法更新租凭合约或寻找新的租户来说是非常重要的。因此,目前个人也只会先观望,静待公司的 2021 财政年 1H 数据出炉再做评估。

免责声明:

12Invest 并非持有分析股票准证的专业平台。以上所分享的内容均为个人通过各种渠道获取的资讯、消息、内容;文章内提及的所有内容只能用于参考、学习、教育以及资讯的用途,而绝非任何专业的金融、投资、或买卖意见。若想要获得买卖的建议,请咨询专业的股票分析师或投资银行,再自行判断其风险以及潜在收益。在此要再次声明,12Invest 绝不对任何所分享的内容或观点的准确性、完整性、正确性、有效期性负责任。所有在阅读文章后的任何决定皆由读者本身负责。切记,任何投资都具有风险,请做好保护自己的措施。