【 SGX 个股分享 】SUNTEC REIT(SGX:T82U)

今天我们将再次进行新加坡产托(“S-REITs”)的分享。首先要提到的是,在东南亚区域内人口不多,但经济发达的新加坡疫苗接种比例已高达 33.1%。我们也知道疫苗接种的速度与经济复苏速度是紧紧相关的;因此今天分享的这家 $新达产业信托.SG 由于旗下的产业组合涵括办公楼以及购物中心,因此这家公司将成为我们今天以复苏主题而论的主题股。

股价走势

$新达产业信托.SG 在去年崩盘期间最低点下探 SGD 1.000 左右,并且在几周内快速的反弹至近期 SGD 1.600 的高点。不过,公司的股价却在近期出现了回调的迹象,以及回到了 SGD 1.480 的价位。若是我们以公司的估值来看,其股息率高达 4.51%(平均 5 年的股息率为 4.58%),而股价对比每股净资产则是 0.7 倍左右。

那么,公司目前的估值是否属于 “便宜” 呢?若对比 5 年前的业绩来看的话,确实公司在 2020 财政年的表现有明显的倒退。但公司实际上的资产也在不断的增加中,伴随着资产的增加,潜在租金收入也有望增加,因此为了了解公司是否有进一步的投资价值,我们必须先了解 $新达产业信托.SG 的背景。

公司的业务背景

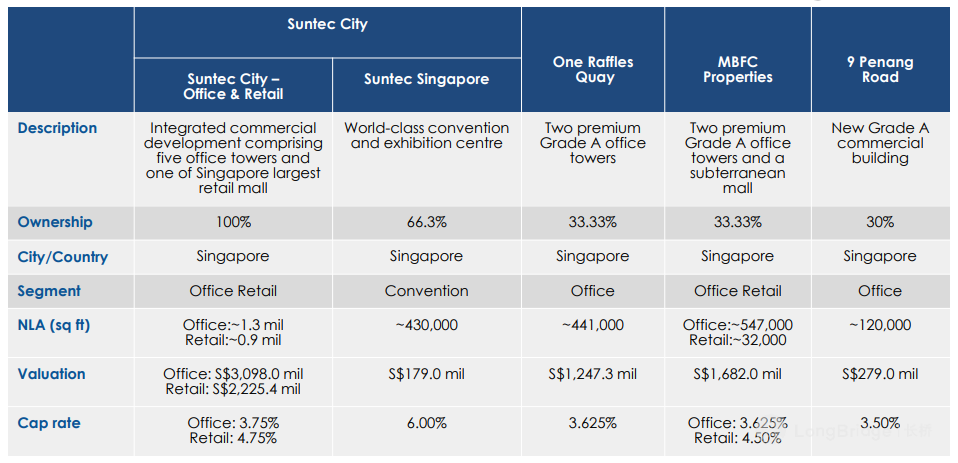

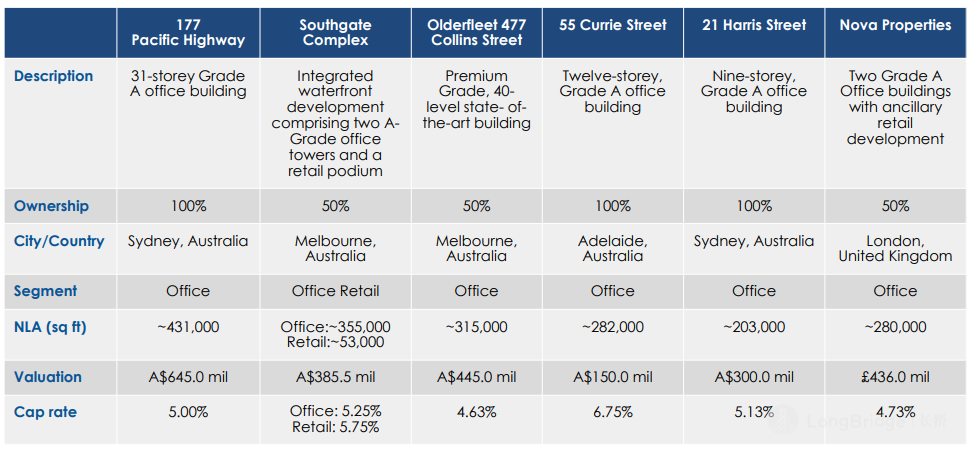

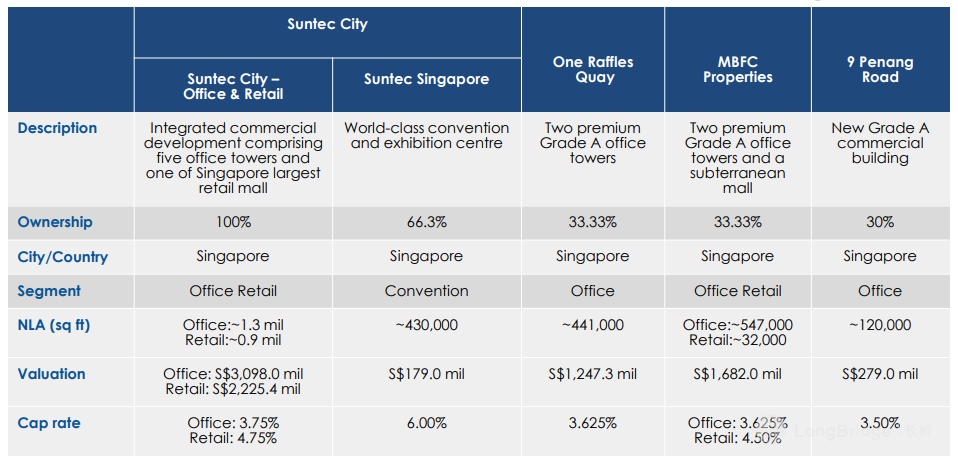

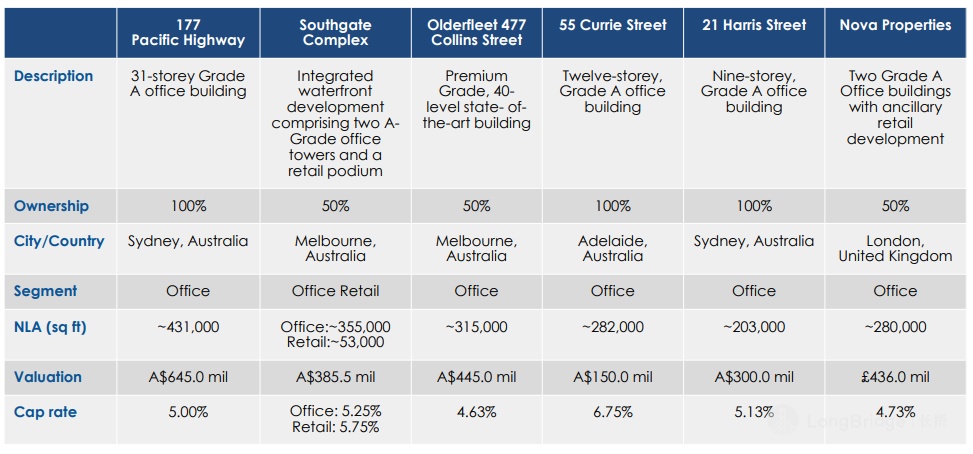

上市于 09/12/2004 年的 $新达产业信托.SG 目前已管理高达 117 亿新币的资产,并且也达到了 42 亿的市值。公司的旗下一共有 10 个管理中的产业;其中 4 个产业在新加坡、2 个产业在悉尼、2 个产业在墨尔本、1 个产业在阿德莱德、以及最后 1 个产业在英国。

以下是公司旗下产业的细分数据:

从中,我们可以看到部分的产业并不是公司 100.0% 持有的。比如说公司在 Suntec Singapore 中只持有 66.3% 的拥有权、One Raffles Quay、MBFC Properties、9 Penang Road、Southgate Complex、Olderfleet 477 Collins Street、Nova Properties 的拥有权都并没有超过 50.0%,因此公司只会将他们直接归纳为联营公司或合资公司,并只会记录他们的盈亏数据而已。

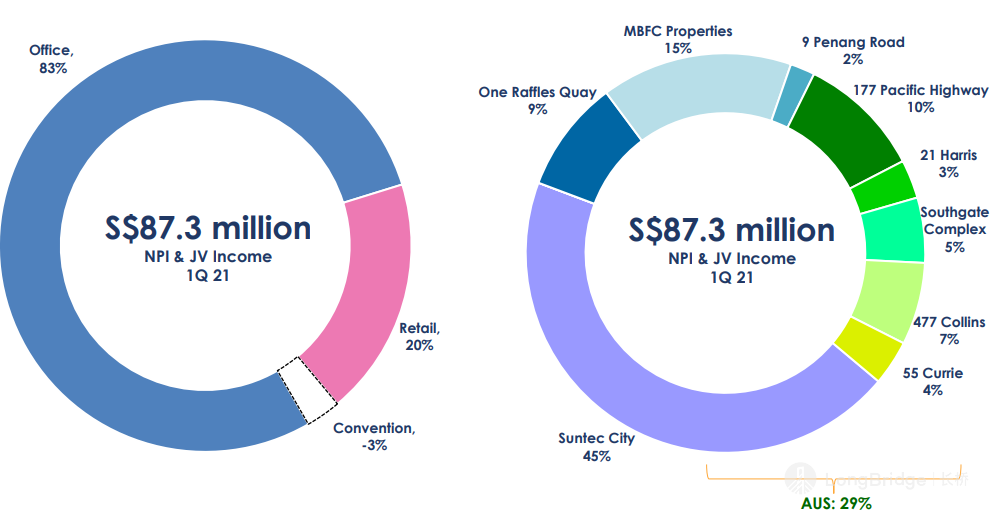

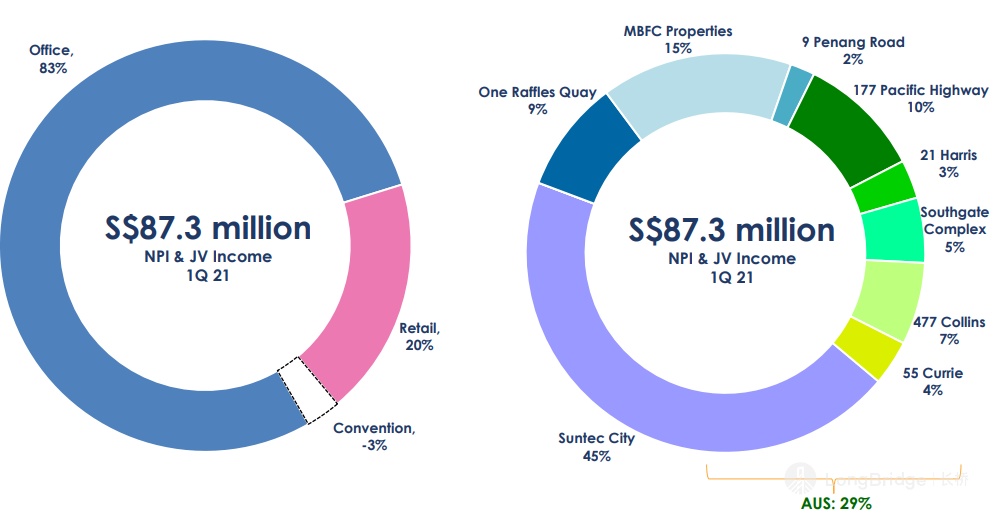

以公司在 2021 财政年第一季度的净产业收入(“NPI”)以及联营公司所贡献的盈亏为计算的话,公司约有 83.0% 的收入来自于办公楼型的产业、20.0% 的收入来自于商场型资产;而多出来的 3.0% 其实是因为公司旗下 Suntec City 的资产包含了办公楼、商场以及展览中心,因此综合的数据才会 “多出 “ 额外的 3.0%。

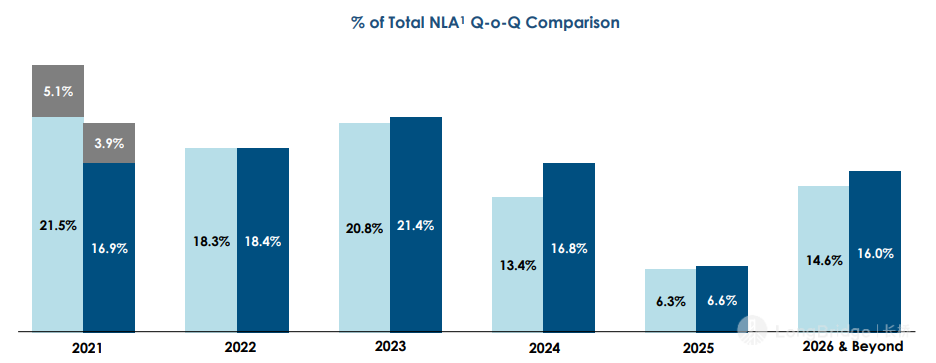

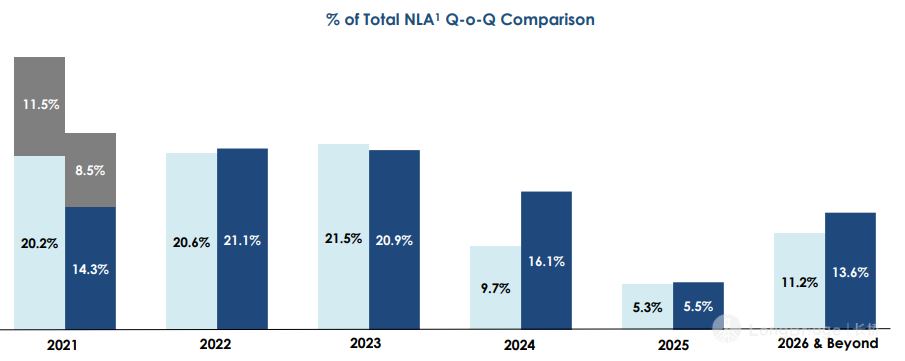

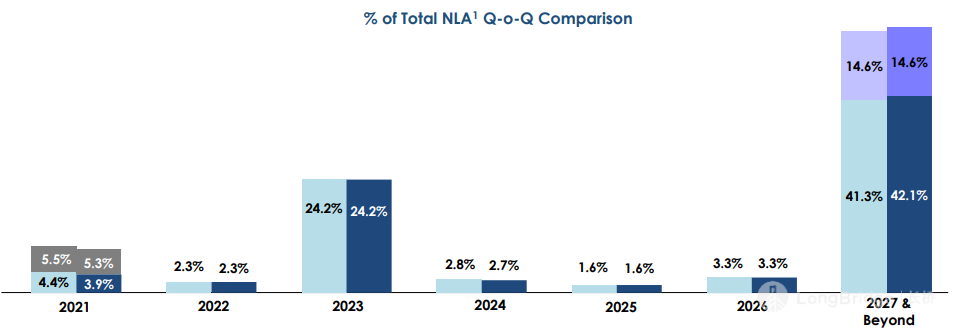

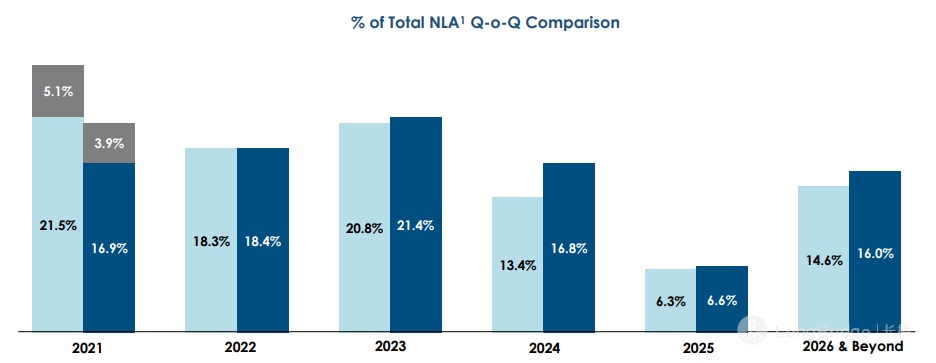

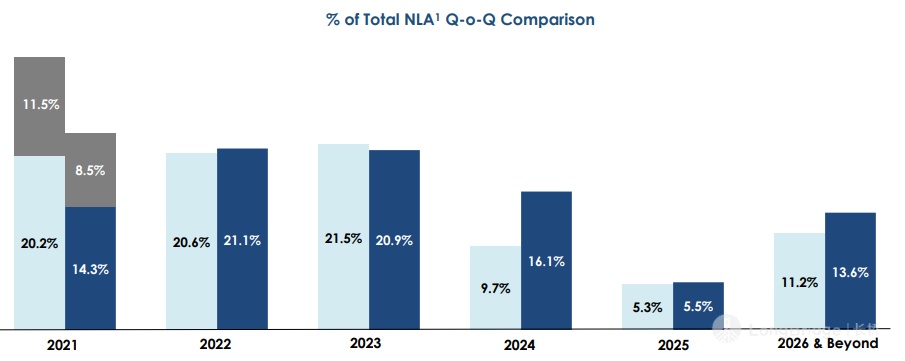

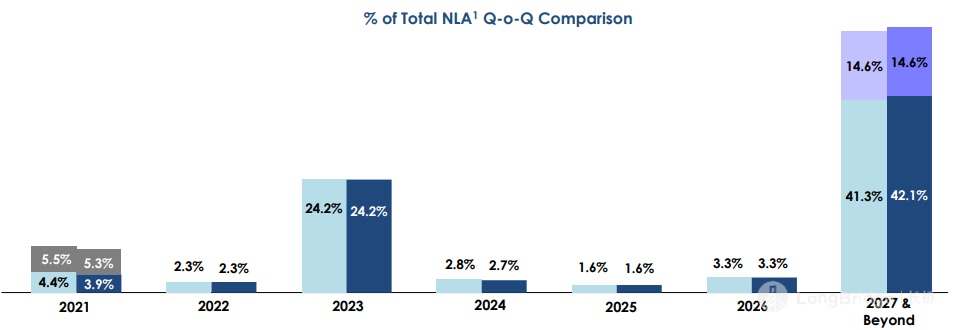

以加权平均租期(“WALE“)作为参考的话,公司将旗下在新加坡的办公楼、商场以及在国外市场的数据进行了分摊。其中以新加坡办公楼的 WALE 而言是 2.96 年、新加坡商场的 WALE 为 2.56 年、而国外的资产的 WALE 为 6.54 年。

从图中的数据来看,在 2021 年内新加坡的办公楼有 16.9% 的租凭合约将会到期、有 14.3% 的商场租凭合约将会到期、而在国外市场的租凭合约只有 3.9% 会在 2021 年内到期。整体上来看,短期内应不会面临太大的问题。

以最新的产业出租率数据作为参考;新加坡办公楼的平均出租率为 96.1%、而新加坡商场的平均出租率为 91.5%(对比当地市场的 92.1% 更低)、而国外市场的平均出租率为 93.9%。不过,令人担忧的是在第一季度内,公司的租金调整幅度是负的;这意味着公司短期内无法提高其租金,尤其是以 Suntec City Mall 而言,其租金调整率为负 26.2%,若是提出核心租户的调整率的整体则是负 16.0%。因此,投资者必须要继续观察公司提升租金的能力。

一般上,产托提升收入的方式除了增加旗下的产业之外,最主要就是提升租金的能力了。$新达产业信托.SG 也有提到这次为了与客户共同承担风险,他们将降低基本的收入,但同时也提高总营业额分成(“GTO”),若是人流量提高,消费量提高的话,门店销售额提高也会给 SUNTEC 带来更高的收入,因此当地的复苏程度就相当重要了。

公司的财务表现

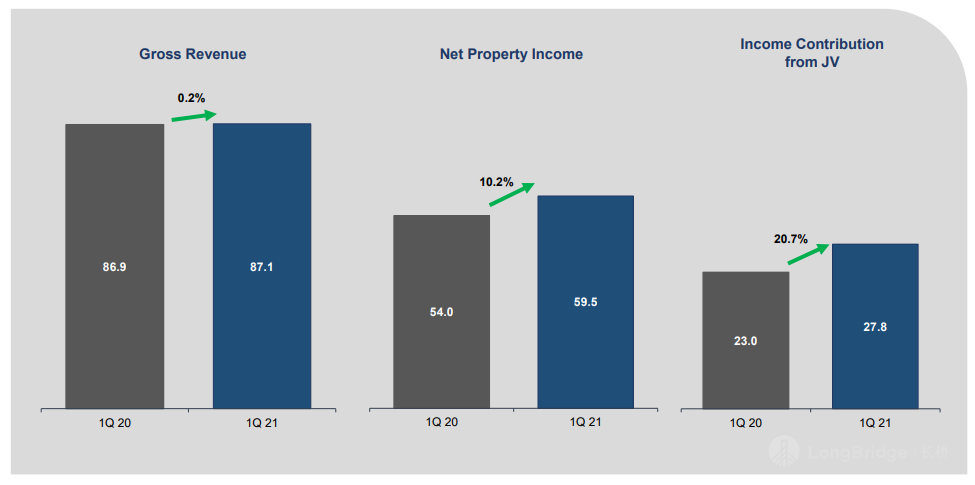

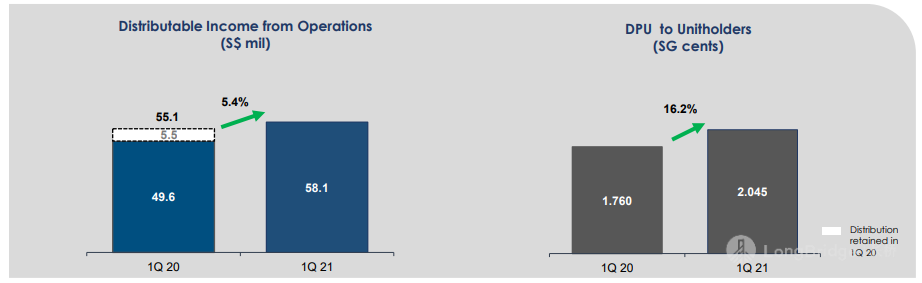

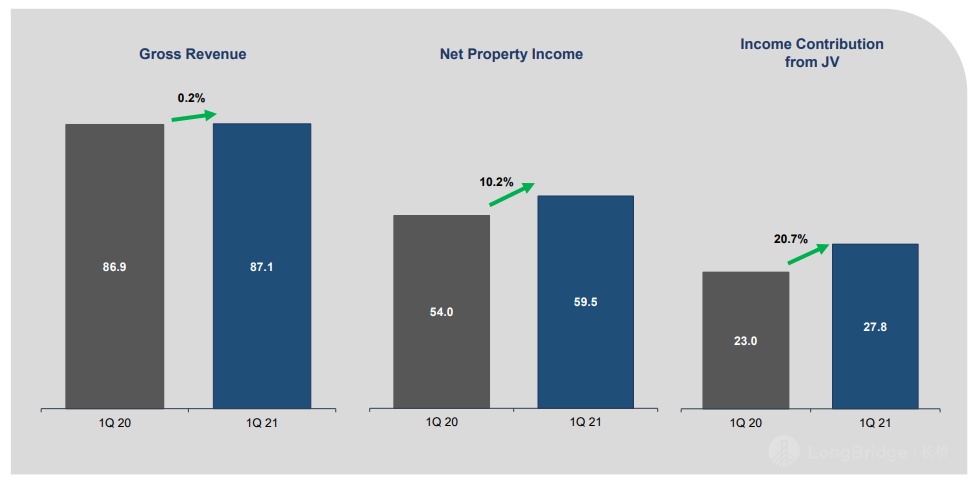

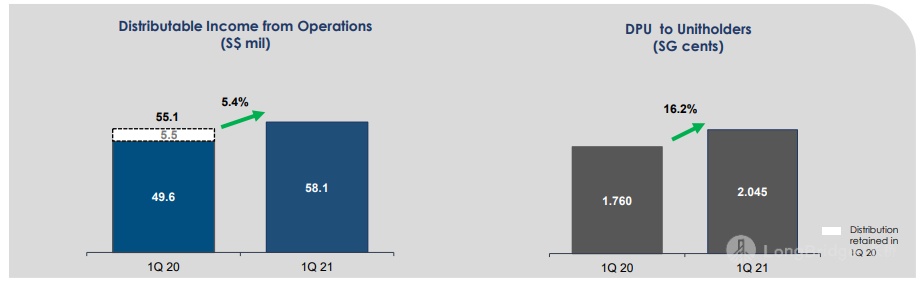

参考公司在 2021 财政年第一季度的表现来看,公司按年的营业额、NPI 以及来自于联营以及合资公司的盈利都有所提升。以 $新达产业信托.SG 整体办公楼的盈利来看,这次的增长部分来自于 21 Harris Street、477 Collins Street 以及 9 Penang Road 的贡献(作为比较,2020 财政年第一季度并无可参考数据)。另外,公司也有部分的一次性收入,因此才会导致整体的收入有所提升。

不过以商场以及展览中心而言,公司在商场方面的收入下跌 24.1%、而展览中心则因为全球都在处于 “封锁”,因此在该季度的亏损进一步加深,导致整体的表现更为疲弱。

值得一提的是,公司的股息派发按年比较依然有所增加,在该季度的股息派发为 2.045 仙新币,也维持了公司过去 5 年的平均股息率表现。

总结

以基本面而言,公司的加权平均债务过期在 2021 财政年第一季度开始计算还有 2.94 年;那么目前的融资成本也只有 2.40%。以公司本身的财务表现来看,再融资应该不难。公司也在 07/06/2021 宣布了发行 1.5 亿新币的 MTN 以作为融资的方式。

其实 SUNTEC 最重要的因素还是未来的复苏程度;以目前的情况来看,展览中心貌似还需要继续亏损,而商场的人流量则决定了公司接下来的业务表现。但是,个人对于新加坡的复苏程度依然是有信心的,只不过以估值而言的话,个人认为 $新达产业信托.SG 已经回到了 “正常” 水平的估值,并没有太过吸引我吧。

免责声明:

12Invest 并非持有分析股票准证的专业平台。以上所分享的内容均为个人通过各种渠道获取的资讯、消息、内容;文章内提及的所有内容只能用于参考、学习、教育以及资讯的用途,而绝非任何专业的金融、投资、或买卖意见。若想要获得买卖的建议,请咨询专业的股票分析师或投资银行,再自行判断其风险以及潜在收益。在此要再次声明,12Invest 绝不对任何所分享的内容或观点的准确性、完整性、正确性、有效期性负责任。所有在阅读文章后的任何决定皆由读者本身负责。切记,任何投资都具有风险,请做好保护自己的措施。