泡泡玛特——下一个 Molly?千万个 Molly!(中性)

标题图片是泡泡玛特 Molly$泡泡玛特.HK 1000% 70cm 版手办,猜猜多少钱?文末揭晓。

本篇专栏是受到铁粉的委托进行研究,看法中性。

这个节点开始看泡泡玛特是很有趣的。公司去年 12 月上市,上市价 38.5,当天上涨 79%,一度上涨到 105(累计上涨 173%),其后随成长股杀估值倍数,下跌到 50 左右(期间公布年报期间股价并无太大反应)最近随成长股有一定回升。股价下跌之后有许多质疑泡泡玛特成长性的报道,论调无非是质疑盲盒已经退烧,4 月底公布的年报数字之中也引起了部分投资者担心增速断崖式下跌(从三位数增速下跌到 49%),经营费用增速高于营收增速(净利润全年仅增 16%),产品提价之后(ASP 从 59 上调至 69)部分用户的反弹和劣评等(公司是否有议价能力)。乍一看,以上每条质疑都是成长股,高估值股的敌人,更别说数罪并罚了。然而最近股价低点累计反弹 50%,这波反弹是否有仅仅是跟随成长股中概股一起估值修复呢?这支股票看多看空的阵营势均力敌,这正是是它有趣的点。

行业趋势判断

写在最前:潮玩不是盲盒,潮玩作为一种玩具类别不会消失,盲盒作为一种营销手段有可能停滞。泡泡玛特是一家潮玩公司而不是盲盒公司。潮玩在玩具尤其是面向成年人玩具中偏大众取向(对比手办,BJD),但本身不可能触及电子游戏一般的覆盖率。潮流玩具在国内外分别处于高速和中高速增长区间,在国内仍处于发展早期。

全球潮流玩具市场规模 2019 年大约 200 亿美元(招股书 Frost&Sullivan 行业报告)未来 5 年增速 16.1%;国内潮玩市场规模 2019 年约 207 亿人民币(F&S 行业报告)未来 5 年增速 29.8%。以上两条规模和增速数字对定价模型的预测比较重要。

泡泡玛特未来的驱动因素

搞清楚未来泡泡玛特是通过哪些因素驱动现金流增长是至关重要的。根据管理层在业绩发布会上的指引,首要驱动仍然是收入扩张,而不是改善效率。全线利润率将维持上市时给的指引不变,即:扣非净利润率维持在 22-27% 之间(去年扣非 23.5%),毛利率维持在现有水平,换言之去年下半年大量的销售和推广相关的费用率已有一定预支,未来营销占比不会大幅上涨(但也不会显著下跌)。

关于效率这一点非常重要,我着重讲以下两个例子:

第一个例子是泡泡玛特刚刚上市的时候,有一部分投资者关注到四个主要渠道之中(线下,线上,机器人商店和小程序)线下店面和机器人商店相比有明显的产品成本劣势和租金劣势。成本来说,机器人商店基本只卖盲盒,成本 13 元一个,占收入 21%,线下门店什么都卖(手办,BJD 可动人偶成本较高),成本占收入 29%,这里就差了 8%,然后租金更不用说,线下店的平均租金要比机器人商店高出 20% 多。根据招股书的数字,零售店的经营利润率 2020 年上半年达到 28%,而机器人商店达到 45%,差距有 17%。然而在预计期内我不会增加机器人渠道的占比,因为公司的策略重心不在提高效率,而是全渠道扩张。

另一个例子是关于自有或独家 IP 对比非独家 IP 的策略重心也体现出管理层的策略重心:业绩发布会上有投资者提问公司未来如何平衡第三方和自有 IP 的关系。管理层表示两者之间毛利率差别只有 2-3 个点(根据招股书,2020 上半年独家 IP 毛利 70.3%vs 第三方 IP 毛利 67.8%,差距 2.5%,2020 年报无更新披露按 IP 细分毛利率),这 2-3 个点的毛利率差异,在管理层看来不值得为其放弃庞大的潜在增量市场:哈利波特,火影忍者这些著名 IP 自带大量粉丝,如果这个群体一部分成功转化为泡泡玛特的粉丝,可以为未来交叉销售和追加销售带来巨大的收入空间。在这点上我赞同管理层的选择。

请留意:即便管理层未来数年并不会专注于运营效率提升,泡泡玛特 32-35% 的经营利润率仍然远高于玩具行业同业的经营利润率(~10%:万代 Bandai Namco10%,Sanrio-3%,Hasbro15%,Mattel9%,等等)

两大推动营收的引擎是:IP 孵化和渠道扩张

IP 孵化

泡泡玛特经过创业十年的打磨已经证明了自己孵化,收购和运营 IP 的能力。这里插播一下两种 IP 的区别,分别是内容性 IP 和形象化 IP。内容性 IP 基于故事创作,主要通过电影电视传播,一旦成功,粘性极高,生命周期长。一般的动漫人物或影视人物属于内容性 IP:火影忍者,漫威,哈利波特等;形象化 IP 注重形象设计,故事属性弱,粘性相对较弱,生命周期较短。Hello Kitty, Barbie 和 KAWS 等属于形象化 IP。最终要的一点区别是:内容性 IP 风险高,成功率低。形象化 IP 风险低,成功率高。泡泡玛特作为潮流玩具产销商,专注于培育形象化 IP,是整个产业链闭环中最有价值的一环。

2017 年时,泡泡玛特只有 4100 万人民币的自有品牌收入(占总收入的 26%,其余全部来自第三方产品销售),全部来自一个 IP,一只叫 Molly 的娃娃。也就是说,2017 年的泡泡玛特还是一家玩具店,做零售的公司(第三方产品销售只有 35% 左右的毛利率),花了 7 年的时间终于培育出了第一款形象化 IP Molly。其后,2018 年推出了独占 IP Pucky,2019 年推出了独占 IP The Monsters 和自有 IP Dimoo。2020 年全年以上四个头部 IP 收入贡献均超过了 2 亿人民币。其中 Molly 的一天系列和 Dimoo 的太空系列收入均超过了 1 亿人民币。2020 年新自有 IP Skull Panda 上线第一天就售出 27 万个,打破了新 IP 的销售纪录。

上面的案例充分说明作为全产业链闭环的独苗,泡泡玛特的产品飞轮已经转起来了:强大的 IP 打造能力->IP 运营与商业化能力->渠道和供应链管理->消费者触达->反哺艺术家灵感再回到 IP 打造的这个飞轮。如果说 IP 打造和商业化方面,投资者给泡泡玛特打了满分(我实在想不到潮玩领域内的对手,甚至没有接近的)渠道和供应链管理,消费者触达这几部分就是接下来公司要证明自己的领域。这些领域对于任何公司都是一个挑战。新冠疫情是对这家年轻公司的一次考验。今年 2-3 月受到疫情反复的影响工厂招工(复工晚于正常年份)导致今年 2 月是历史第二高的销售月份(仅次于去年 11 月(双十一促销))却面对缺货的尴尬。去年 3-4 季度也由于管理层在 2 季度时下订单过于保守导致一定程度的缺货问题。如果去年下半年的备货更充足,我们应该不会见到全年 49% 如此可怜的收入增速(断崖)。短期内,管理层承诺虽然二季度会有头部 IP 推出,但备货会比去年充足。长远来看,管理层需要进一步加强供应链的柔性和加强企业数字化转型,达到长期优化。

除了投资者的认可(或者不认可),来自行业合作伙伴的认可更具分量。由于泡泡玛特非独家 IP 经营的成功,2019 年与迪士尼与环球签订了合作协议,非独家 IP 收入一年间从 1.6 亿增加至 4.44 亿人民币,非独家 IP 数也从 51 个增至 81 个。泡泡玛特在下游授权这一块在国内还真的没有什么对手,十二栋文化主打毛绒类的玩具,也跟迪士尼有一定范围授权。这家公司规模只有泡泡玛特的十分之一,商业模式也是潮玩 IP 全产业链运营;另一家是 52Toys 主打男性市场,以动漫为侧重点融合授权与自有 IP 模式,规模也与十二栋文化相若,仍在融资早期。

近期王宁接受采访时透露 2021 年和 2022 年维持每年增加 10 个左右原创 IP,这个增速比于 2020 年相近,2020 年全年增加了 2 个自有 IP 和 8 个独家 IP。

渠道扩张

零售门店

从泡泡玛特的渠道扩张指引:2020 年线下开了 80 家店,2021 年会略多于 2020 年。管理层提到北京现有单个城市最多的 30 多家门店,认为可以承载 50 个门店没有问题,其余一线,新一线和二线城市距离目前北京的门店数还有较大差距。管理层并没有提到下沉低线城市的计划。更高的开店数并不代表更高的同店销售数字。线上销售占比会持续提升,线下的门店需要提升质量,比如更好的楼层,更大的面积,从而提升品牌形象和增加展示作用。

泡泡玛特除了在招股书披露了线下门店和机器人店的同店销售数字(same store sales growth)之外在年报中并没有再披露同店销售增速,未来如果公司只披露门店和机器人店数目,而不披露更详尽的经营数据,我认为不应该以渠道来分项预测未来收入,而应该用 IP 来预测。但开店数仍然影响我们预测折旧,经营性租赁,人工成本等要素。

机器人商店

机器人商店的开店计划将以雷达功能为主,将用户偏好,人流数据等信息反馈给公司,以便公司可以做出是否在该地区开设门店的决策。如上文中所述,机器人商店虽然具备更高的利润率,但是公司并不将其当做提升效率的手段。公司并没有给出机器人商店的开店数计划,招股书中明确表示机器人商店将在低线城市中优先部署。

线上渠道

线上主力是几乎均分的天猫旗舰店和微信小程序 “泡泡抽盒机”。新的渠道正在拓展中的是京东旗舰店,京东及其他平台总共占线上渠道收入的 8.3%,商城的佣金费用在 5% 左右,而微信小程序是不收费的,我们见到 2020 年泡泡抽盒机的收入占比有轻微增加,但是我认为管理层并不倾向于偏向增加泡泡抽盒机的占比。如前文所述,线上渠道获取更多流量的优先级远高于提升利润率。

会员运营

会员运营至关重要。会员人数过去一年新增 520 万至 740 万人,这 740 万人贡献了泡泡玛特 89% 的收入。需要留意,2019 年会员 ARPU 是 604 元人民币,2020 年只有 302 人民币,减半。这里会有疫情的原因(凸显线下渠道的重要性),但当业绩发布会第一个提问者问到公司 2021 年的会员 ARPU 目标时,公司并未直接回答。关于 ARPU 的暴跌我是这么看的:公司拉会员的倾向过分进取(包括线下店员将会员拉新作为 KPI 之一),导致会员人数并不真实反映忠实或复购客户数。也就是说,当你把几乎每个顾客都免费发展成会员后,对内对外意义都不大。公司已经对会员有分级机制,从 V1 到 V4(最高级会员),我希望未来公司可以披露高级会员的人数和 ARPU,从而更好地判断复购率,粘性等忠诚顾客指标。公司业绩会上表示 2021 年第一季度会员人数维持强劲的增长,预期会员人数 2021 年增 80-100%。如上文所述,这个增速意义并不大,如果 ARPU 维持在 300,只能说明收入可能对比 2020 年接近翻倍。公司对 ARPU 的间接回答如下:“精细化会员体系,数字化分析,分层运营会员 ARPU”。基本跟我说的一致。

海外扩张

目前的海外扩张仍然依赖海外经销商的批发形式。收入占比在集团收入中还比较小(3%)。公司在招股书上表示 2021 年和 2022 年海外开店数分别达到 30 间和 70 间,机器人店达到 300 间及 700 间,2023-2024 至少维持 2022 年水平。这个目标由于海外疫情搁置。在业绩发布会上公司表示 2021 年开店数达到 20+,机器人商店数超过 100 间。这个目标显然比招股时期保守(可能因为海外疫情尚未受控)同时管理层表示要加强跨境电商,亚马逊,官网以及 Lazada 平台的拓展。境外的线上渠道在招股时也是没有提到的(可能也是海外疫情未受控)。我个人看好泡泡玛特在日韩新加坡等亚洲国家的扩张以及加拿大等西方国家但亚裔较多的海外市场的前景。公司的海外业务负责人文德一是讲一口流利中文的韩国人,作为一个早期公司在 2018 年就已经筹备好海外业务负责人及开展相关工作(上市前两年)这一点国际化视野需要特别认可一下。

盈利模型与估值

因为我们是根据 IP 分项预测销量,我找来了东西方形象化 IP 的成功代表:日本 47 岁的 Hello Kitty 和美国 62 岁的 Barbie 奶奶。这两个成熟但成功的 IP 已经没有增长甚至出现倒退,但是对 Sanrio 和 Mattel 的贡献依然惊人。

Hello Kitty 对 Sanrio 的收入贡献在 2019 年是 550 亿日元,相当于 5.14 亿美元,2013-2019 年 7 年间总共贡献约43 亿美元。Barbie 在 2020 年对 Mattel 的收入贡献是 13.5 亿美元,过去 9 年间合计贡献约100 亿美元。

上面数值可以做长期天花板的参考。我们再来看近期的数值,2021,2022 的收入怎么拍?

我们对比一下今年 618 和去年双 11 的数据(以下数字来自三文娱整理):

上面两图可以当做一次渠道调研,7 个月间的两次促销活动可以看出盲盒环比收入是有显著增长的。2020 年双 11 活动天猫抽盒机销量 15.3 万个,2021 年 618 活动天猫抽盒机(59 元 +69 元盲盒)约 12 万个,抽盒机销量 748 万 vs902 万元,但单 IP 系列销售暴增,Skull Panda 数量破 5 万,Pucky 和 Minico 销量数量破万,对比去年双十一最火爆的系列 Molly 和 Pucky 个只有一千多个。如果售价全部用低点计算,泡泡玛特旗舰店两次活动收入增长 15%,

再看新渠道京东自营店

从京东 618 榜单合计,前十盲盒产品销量中泡泡玛特的收入约 224 万,是淘宝渠道约 1/6,这个占比与年报披露的 Mix 差不多,即今年线上各平台的占比没有显著变化。Skull Panda 已经晋升头部 IP 无疑。

另外通过对比两次促销活动,可以发现潮玩领域头部集中度有进一步提高,这个会影响我决定使用短期内(3 年内)泡泡玛特高于行业 30% 增速的假设,中期长期维持与行业预测增速一致。

要素预期

2021-2023 年

收入:2021 年 Molly4.5 亿,恢复 2019 年的收入,2022 年及 2023 年增速 30%,2023 年收入达到 7.6 亿;Dimoo 收入增速分别为 45%,40%,30%,2023 年收入达到 8.32 亿;Skull Panda 三年收入分别为:2 亿,4 亿及 6 亿;自有 IP 假设每年增 5 个,且销售收入在增量上每年增 30%;独家 IP 方面:Pucky 三年增速 45%,35%,30%,The Monsters 三年增速 45%,30%,30%;独家 IP 假设每年增 5 个,且销售收入在增量上每年增 30%。第三方产品销售与开店节奏增速一致。2023 年底公司收入达到 93 亿人民币。

2024-2026 年

收入:自有 IP,独家 IP 不分拆个别 IP 预测。因为中国潮玩行业整体收入已经超过 100 亿美元,对标国际市场相似规模时期增速 23%,第三方产品销售维持与开店节奏增速一致。年开店数降至 30 间一年。2026 年底公司收入达到 168 亿人民币。

2027-2030 年

收入:增速下降至国际市场相似规模时期的增速 16%,年开店数 30 间一年。2030 年底公司收入达到接近 300 亿人民币。

其他要素:

全期各项利润率不变,运营资本周转效率变(现金周转周期等),资产折旧速率不变,资本投入需求(机器人店每台 6.6 万元,年增 350 个下降至 200 个;模具增速与收入一致,店面投资每家店投资从 100 万逐步上升至 250 万)

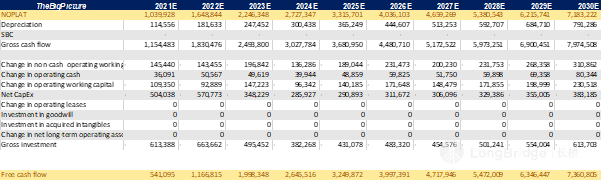

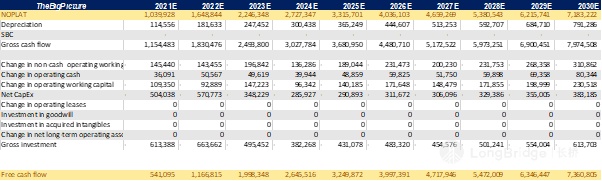

10 年预测表如下

NOPLAT 可以当做净利润来使用,上表数字单位是人民币千元,假设使用 1.2 的汇率计算,2021 年-2023 年的 NOPLAT 分别是 12.48 亿,19.79 亿和 26.96 亿。当前市值倍数相当于 86.5 倍,54.6 倍和 40 倍。

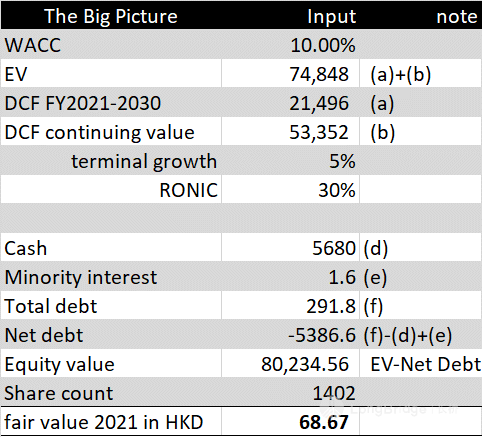

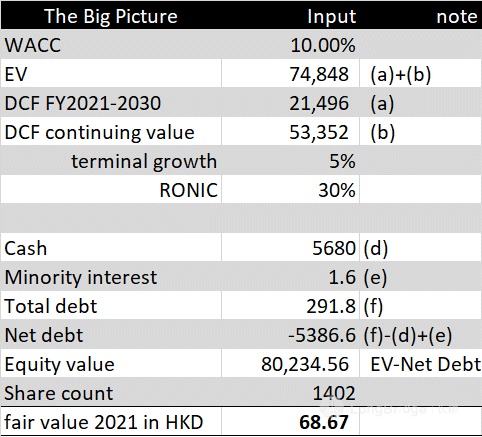

如果用 DCF 估值的话,误差可能会很大,因为 WACC 和 10 年后的 ROIC 都不好确定。我使用 10%WACC 和 30% 的未来 ROIC 假设,DCF 估值如下表:

如果将 WACC 替换成 8% 或 12%,对应的每股 21 年底公允价值分别是 116.4 和 48.5。基于现在股价,我看法中性。

最后揭晓价格: