七百亿滴滴:值还是不值?

$滴滴出行.US

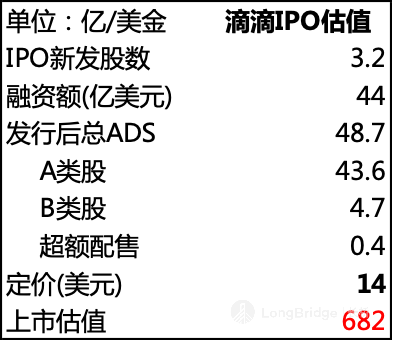

就在我们《扒开滴滴的出行理想国》发布后的第二天,滴滴传闻的千亿估值已然缩水,实际打了六八折。按最终定价 14 美元/ADS 来算,滴滴估值(不含期权)约在 680 亿美金。

按照中国互联网的市值梯队来看,移动互联网时期同期晋升的三家小巨头 TMD 中,字节与美团不断晋升,滴滴已然掉队,排在第十名,百度之下与贝壳之上。

估值打折后,对二级市场而言,似乎本来 “收割” 意味明显的滴滴,又有那么一点吸引力了,本篇我们就重点来聊聊打折后的滴滴到底有多大的吸引力。

以下是详细内容:

一、警惕资本抛压

回顾滴滴十年商战史,提炼核心就是一套打遍天下无敌手的组合拳:“融资 + 并购”。

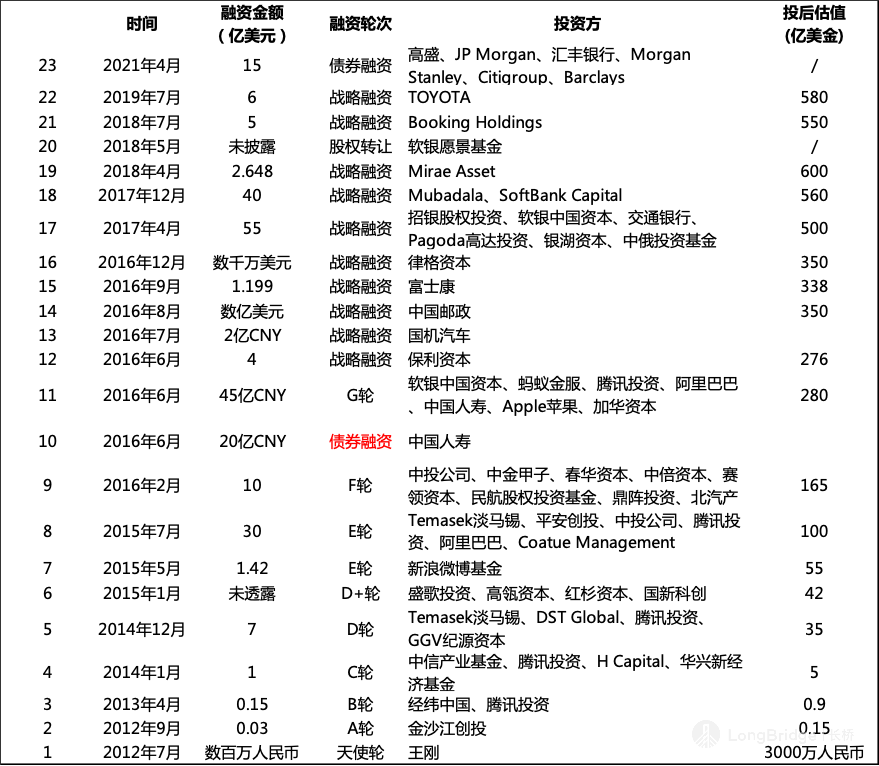

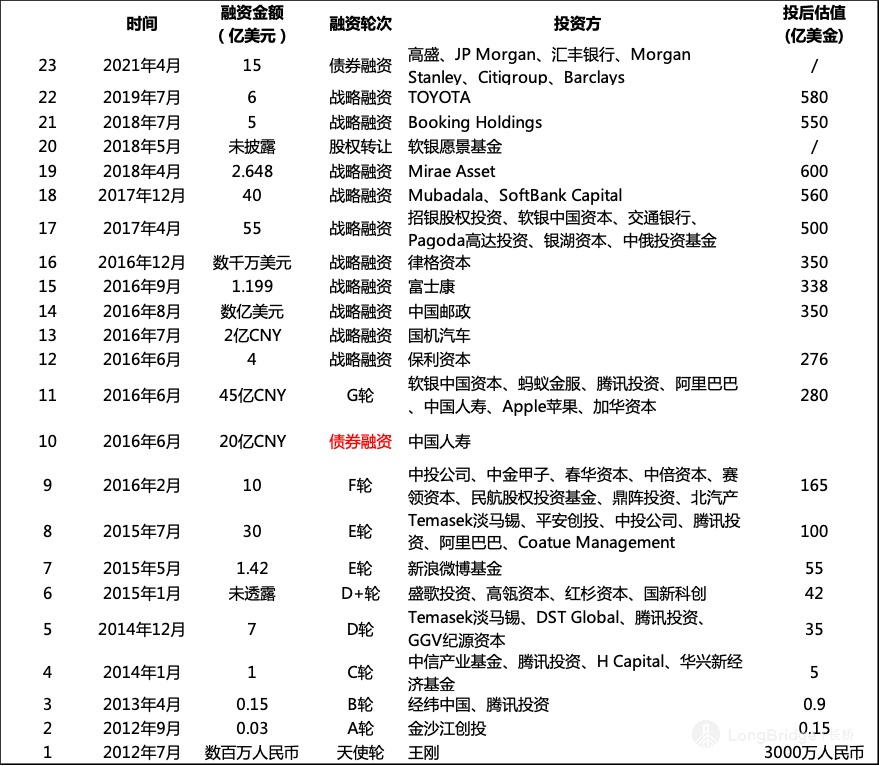

2014 年到 2016 年,资本助长下的国内出行战火纷飞,柳青加持下的滴滴融资能力所向披靡,2016 年一年就足足融资了八次。

拿到足够的弹药后,滴滴执行吞并对手的竞争策略——2015 年拿下快的、2016 年吞并 Uber 中国,意图为这场战火画上休止符。

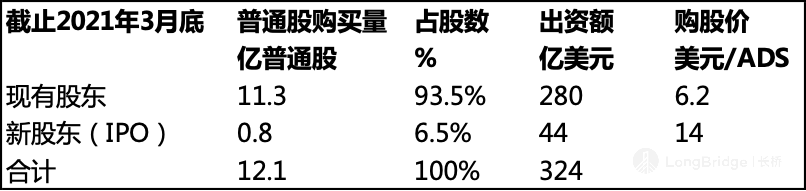

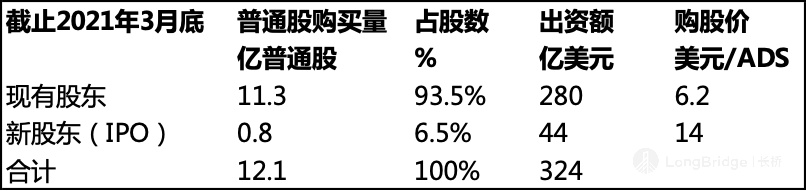

截止 3 月底,历次融资中投资人合计花了 280 亿美金,买下了滴滴 11.3 亿普通股(滴滴一份普通股对应 4 份 ADS),加上此次 IPO 的融资计划,单股成本 6.2 美元/ADS。

以 IPO 价格为基准,历轮投资人平均回报率 117%,但毕竟是按照先入和后入周期不同,如果以平均进入时间五年来看,五年 117% 的回报并不丰厚。

数据来源:招股书

数据来源:IT 桔子、天眼查、海豚投研整理

历次融资时媒体披露的估值,2017 年合并 Uber China 之后,滴滴的估值基本已经被抬升到了 500-600 亿美金,到 2021 年上市定价 630 亿至 680 亿,也就是说 2017 年之后跟进的几轮投资基本收益寥寥。

数据来源:招股书,海豚投研核算

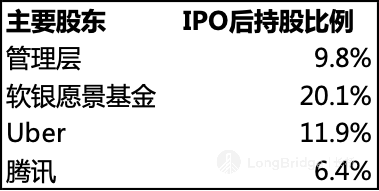

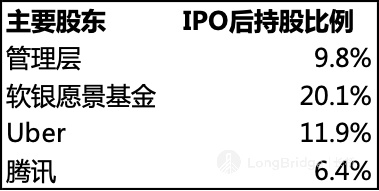

而从股东结果中看,IPO 后第一大股东软银持股 20%,但软银自 2019 年起向滴滴派出的董事 Kentaro Matsui 辞任滴滴董事会,软银套现的迹象明显。

数据来源:招股书

反复融资 + 一级被迫长期陪跑 + 整体收益偏低,再加大股东软银似要退出的蛛丝马迹,上市后的滴滴走出解禁期之后抛压可能较大,二级投资者不妨多一个心眼。

此外,在海豚投研跟踪地诸多公司中,上一个多轮融资、消耗资金信仰的公司是小米,当时的小米上市后也经历了高开低走、解禁后抛压巨大,拖累股价走势的问题。

不过,对只看短期收益的投资者而言,则无需过多担心这个问题,主要是滴滴与承销商之间约定了严苛的禁售期:公司本身、董事、高管、所有现有股东,甚至包括部分期权持有人,从招股书算起的 180 天均不能抛售股票。

这样,估值目标缩水、短期内筹码被集中锁定的情况下,真正流通的股份并不多,680 亿美金定价的滴滴在上市后短期股价有一定安全垫。

二.滴滴估值两大核心:“国内”&“出行”

对长期投资者而言,更多的还是要去思考走出锁定期后滴滴的长线空间。接下来我们就重点讨论滴滴的业务前景。

我们在上面提到,滴滴惯用 “融资 + 并购” 的组合拳来消灭对手。但由于赛道和产品特征问题,滴滴以并购方式吃下对手后,并不能真正消除行业竞争。

美团 2017 说下场就下场,战火再起,而到现在依然可以看到竞争对手如:

| 平台型竞对 | 垂类竞对 |

| 美团、高德、百度地图; | 曹操专车、首汽约车、T3、美团打车等; |

| 商业模式:运力聚合 | 商业模式:运力强介入 |

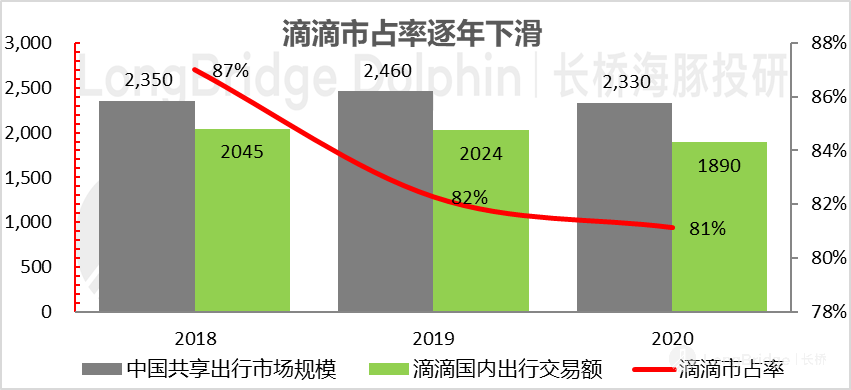

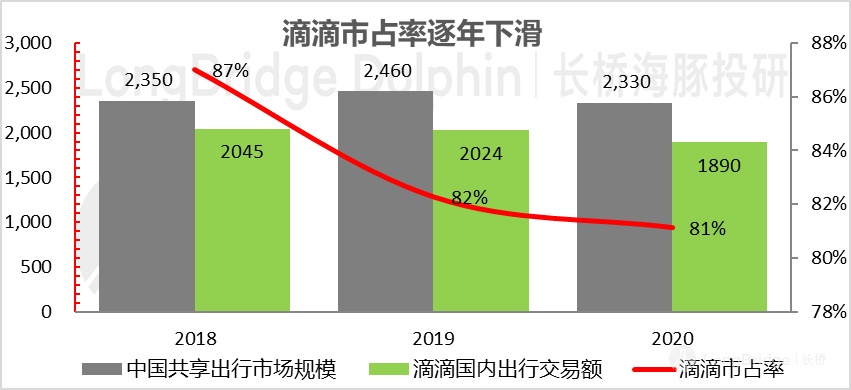

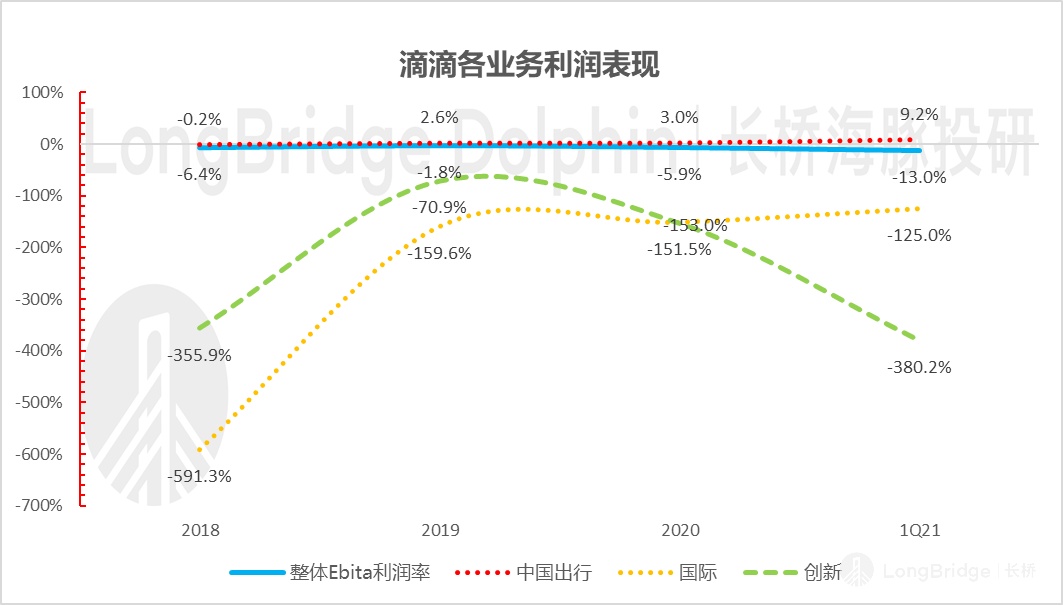

这样一场场战火炼金下来,对应滴滴这两年大致的行业地位是:虽仍是龙头老大,但市占率缓慢下滑。

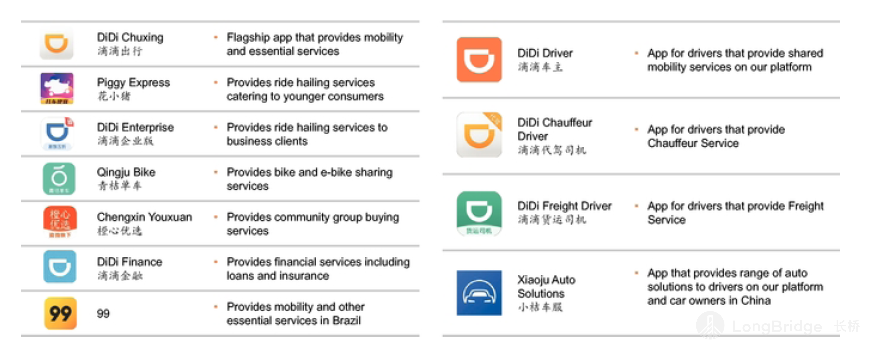

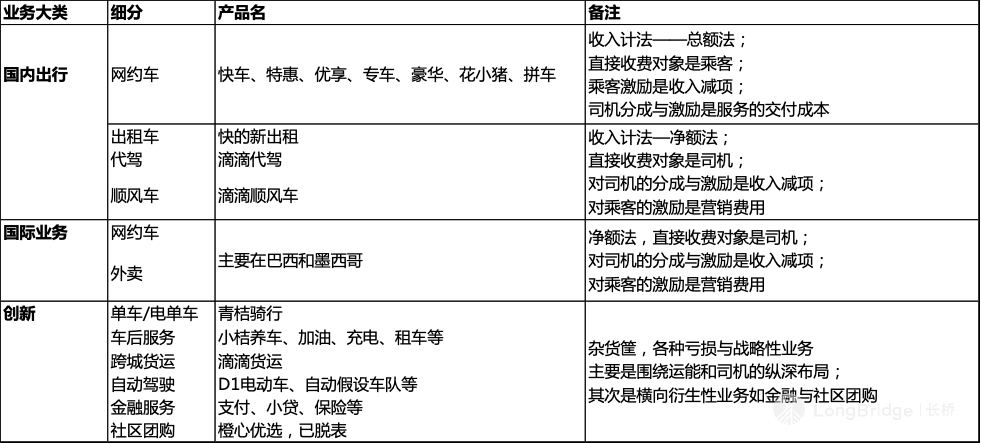

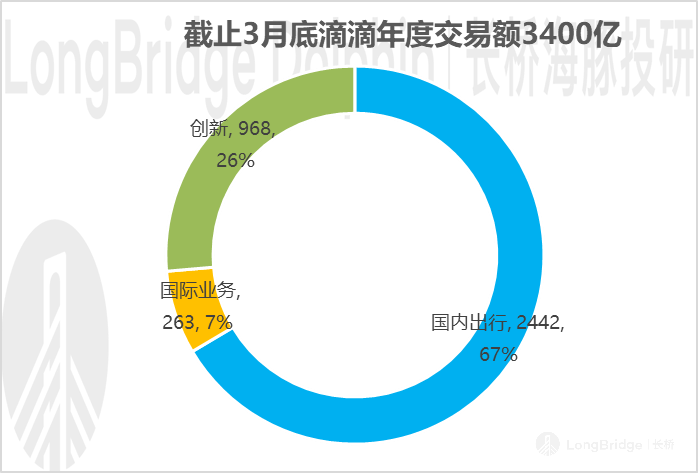

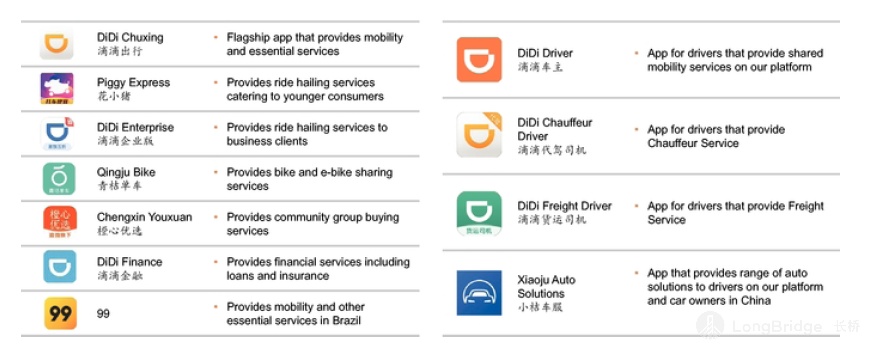

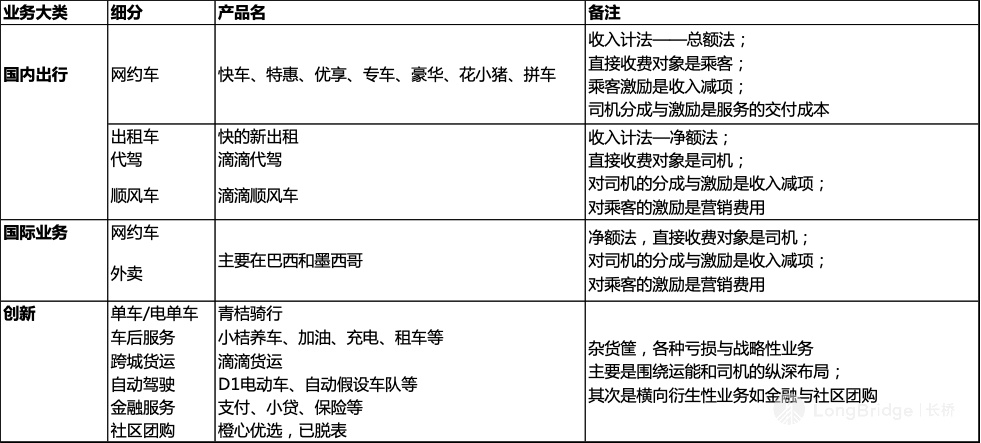

再经 2018 年顺风车安全事件、2020 的疫情打击,目前滴滴的商业版图大致以 “滴滴出行” 为主打的 11 款 APP,撑起来了三大块核心业务:

来源:招股书,海豚投研整理

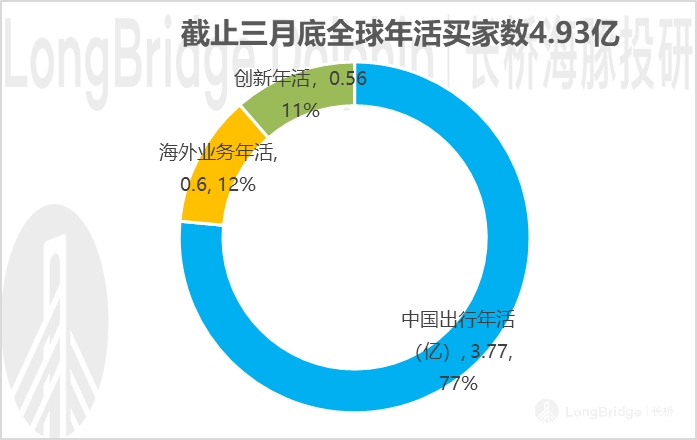

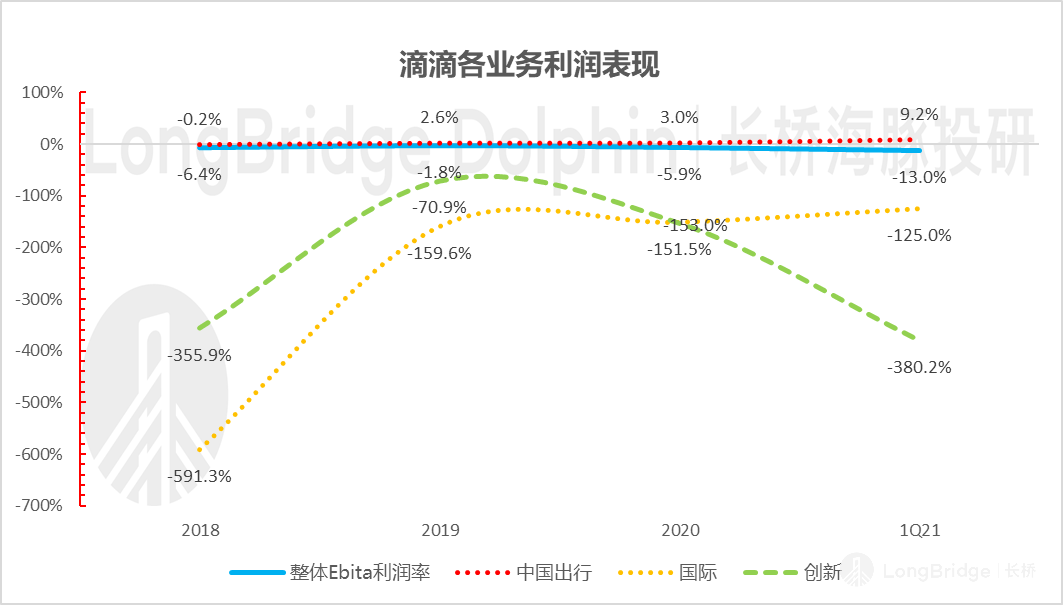

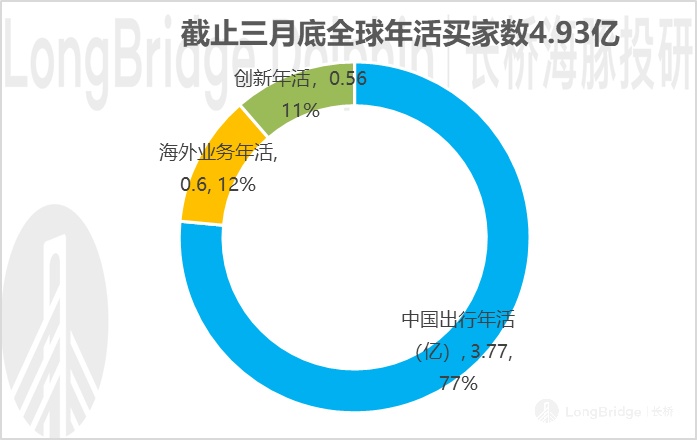

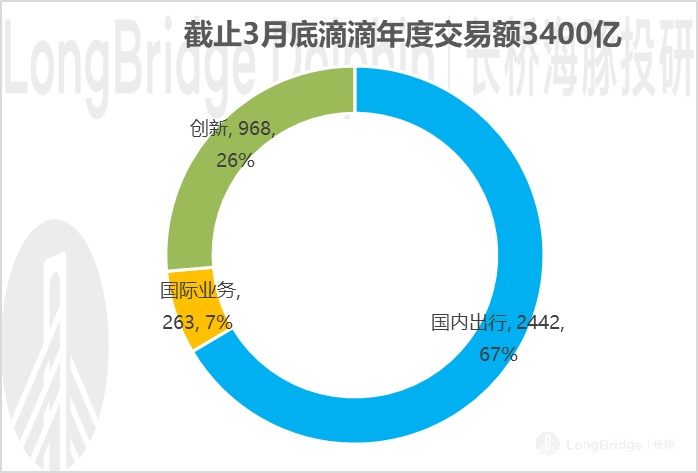

在目前滴滴的三大业务中,国内出行无论是从交易额(贡献 67%)、用户数(贡献 77%),还是盈利能力(贡献全部盈利,其他业务全亏),国内出行都是毫无疑问的核心估值支撑。

国际业务从人员的地域分布来看,应该主要分布在拉美,核心是巴西和墨西哥,整体贡献比例均较小,对估值影响不大,还没有必要深度分析。

滴滴创新业务基本国内聚焦为主,布局上主要是做深出行行业,围绕司机与车辆两大运力核心去布局业务;在横向布局上基本难产,包括之前尝试的外卖和目前正在尝试的社区团购。

数据来源:招股书

因此,在海豚来看,要研究清楚滴滴的投资价值,无论滴滴如何天花乱坠地讲故事,对投资者而言,研究的重点一句话来说就是“国内、国内还是国内,出行、出行还是出行”。

以下,我们重点来分析国内出行:滴滴国内出行主打产品是网约车,拳头产品如滴滴快车,以及滴滴提高经营杠杆的核心产品滴滴拼车均在这个这里。

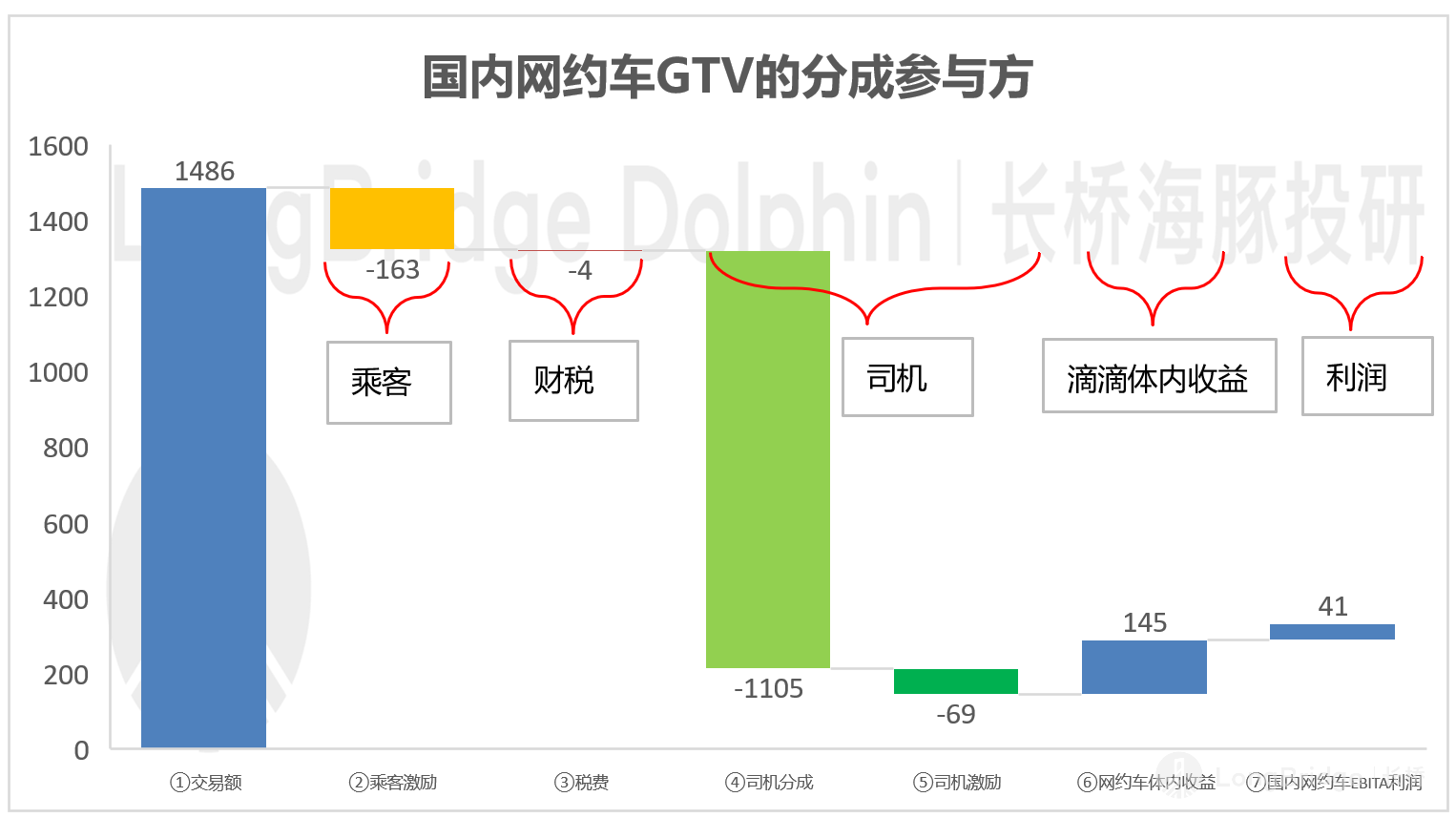

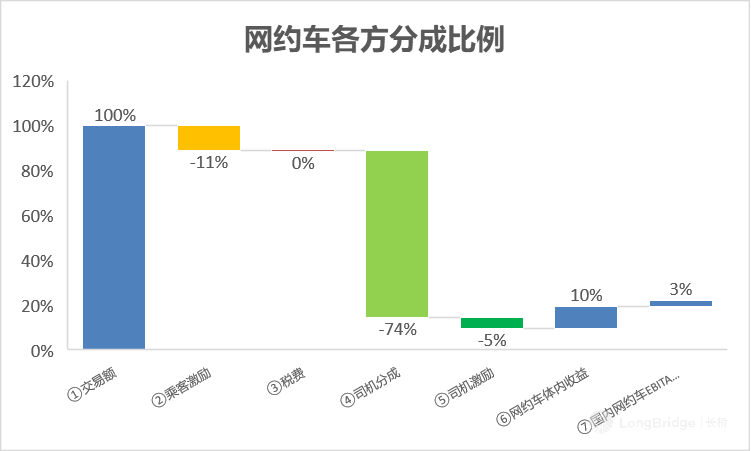

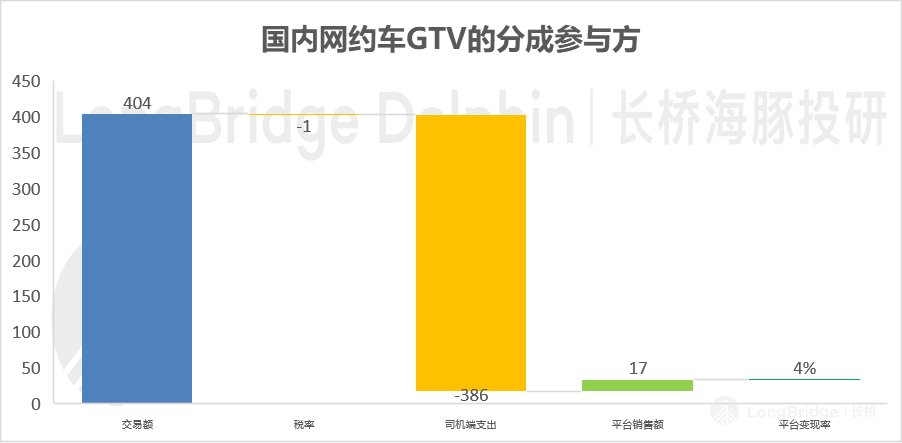

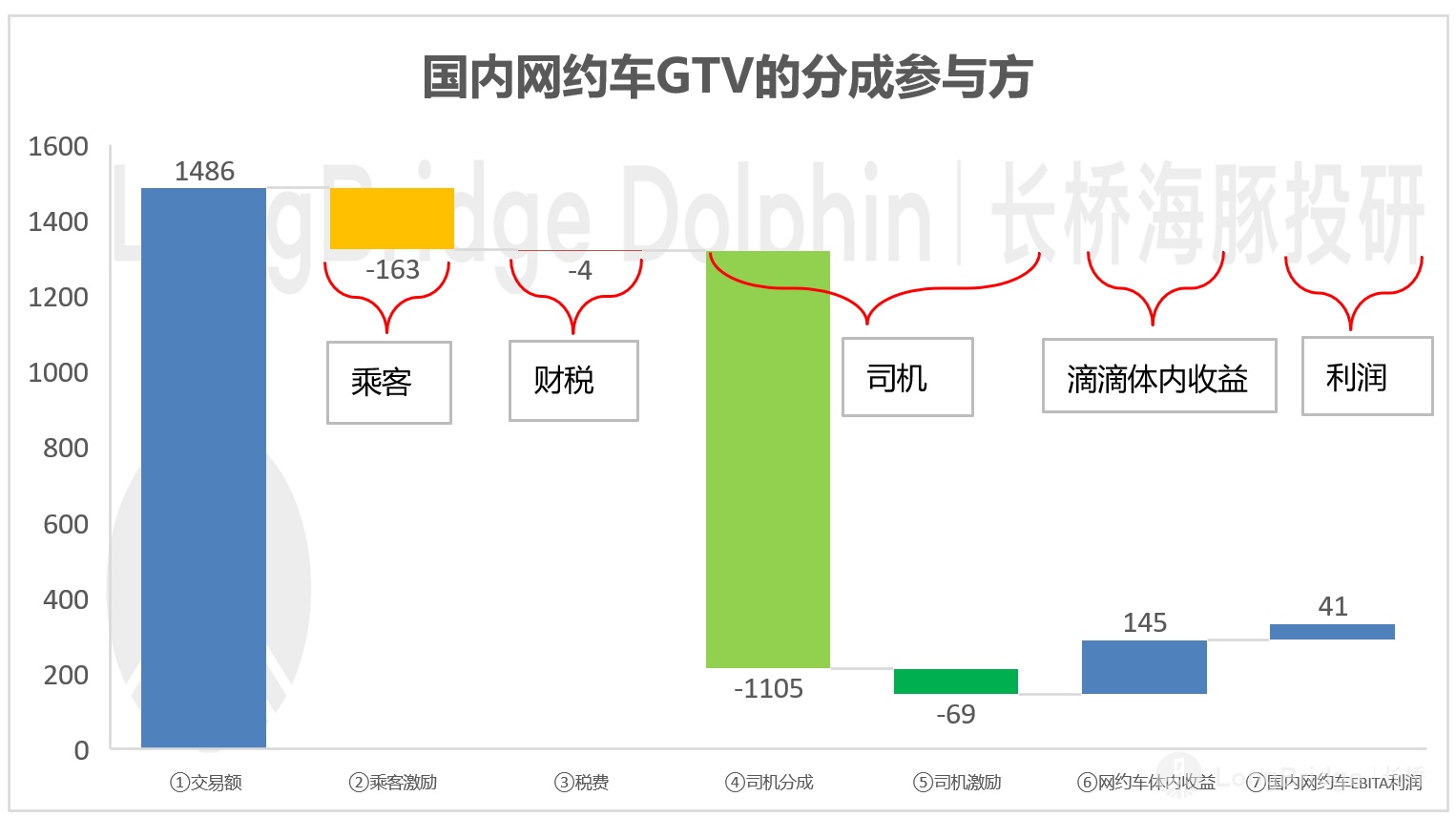

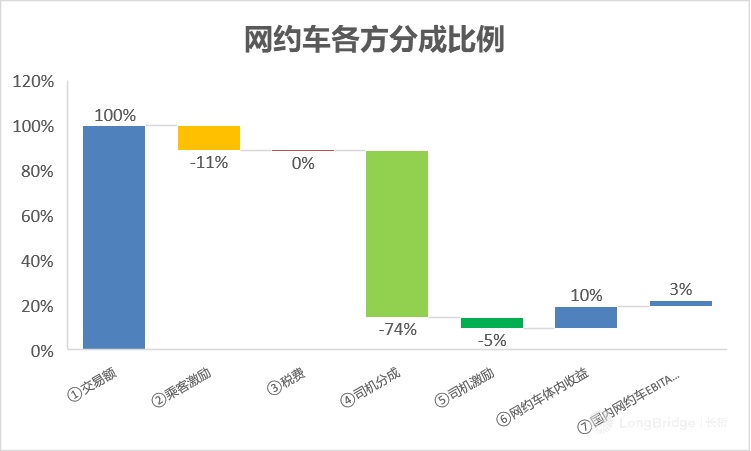

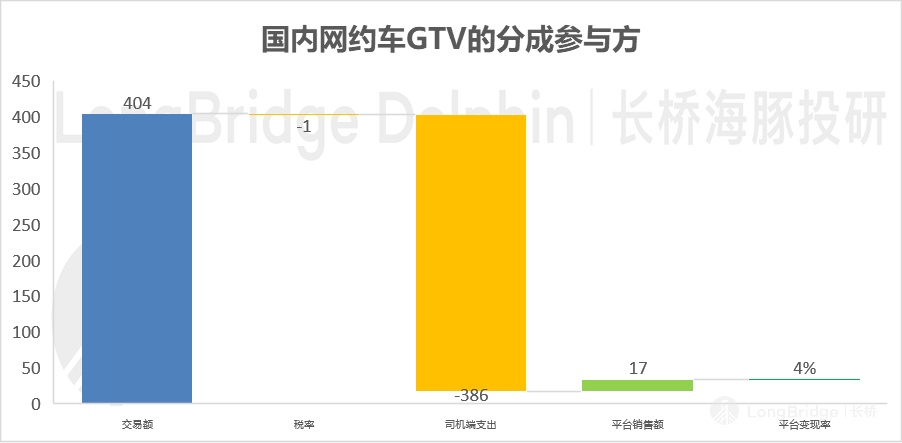

从网约车服务的三方构成要素来看:在 2020 年接近 1500 的交易额中:

- 滴滴给了 163 亿的激励,剔除后的订单实付额 1300 亿;

- 滴滴收到用户的实付额后,司机分走 1100 亿,去覆盖自己租车、加油、停车、保养、保险等费用支出;

- 滴滴另外再拿出 69 亿激励司机在恶劣天气或者高峰拥挤时段出车;

- 体外参与方分完后,滴滴最终真正留在体内的收益是 145 亿,相当于平台剔除运力履约后,滴滴依然有 10% 的净抽佣率,在海豚君看的所有平台电商中是毫无悬念的抽佣之最;

- 踢掉滴滴国内网约车自身运转的前台销售、中台运营和后台研发、行政、财务、高管等支出,最后真正赚到的利润是 41 亿。

- 如果再剔除期权激励与摊销(海豚估算),2020 年滴滴一年下来真正的利润不足 20 亿。

三、国内网约车业务灵魂拷问:价有空间?量从何来?

以下,我们就根据这个商业模式主要参与方来尝试理解一下滴滴的收入和盈利能力弹性空间。

- 交易额:提升全在量

我们在上篇文章说过,在行业竞争格局图景中,滴滴在网约车行业的市占率大约 80%,而大格局演进上更多是网约车对传统出租车的替代。

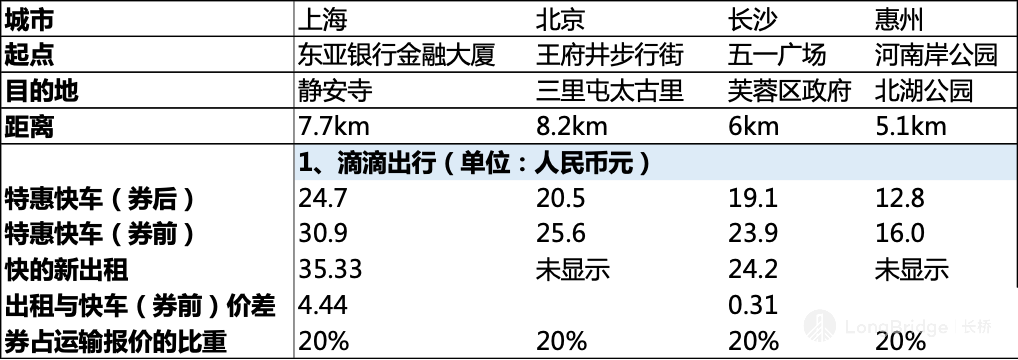

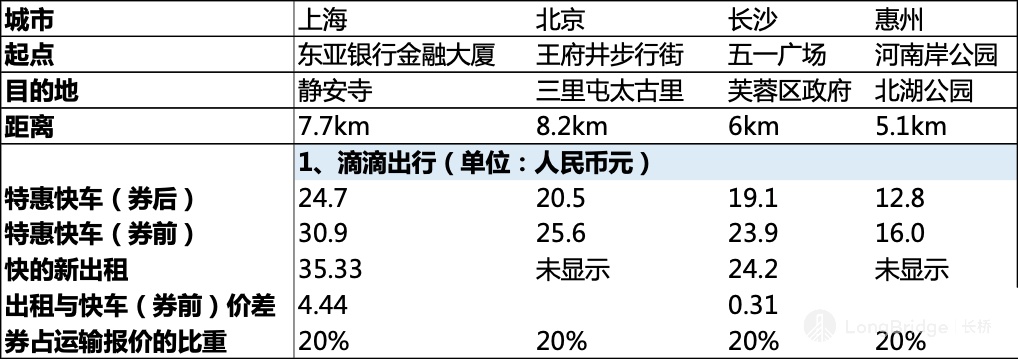

我们知道,出租车打表计价,无论忙闲与天气情况,同一段路程基本就是一样的价格。滴滴在定价上则会根据路面拥堵与天气等条件实时定价。

海豚投研多轮测试下来,不考虑消费券的情况下,滴滴快车相比出租车,价格时高时低,可以合理判断滴滴打车的券前定价平均与出租一致,出租不涨价,它就很难涨价。

来源:海投投研,草根调研

而券后价格一般来说滴滴相对便宜,这也是很多乘客的用户心智,是他们愿意打滴滴的原因,因此我这里推断:

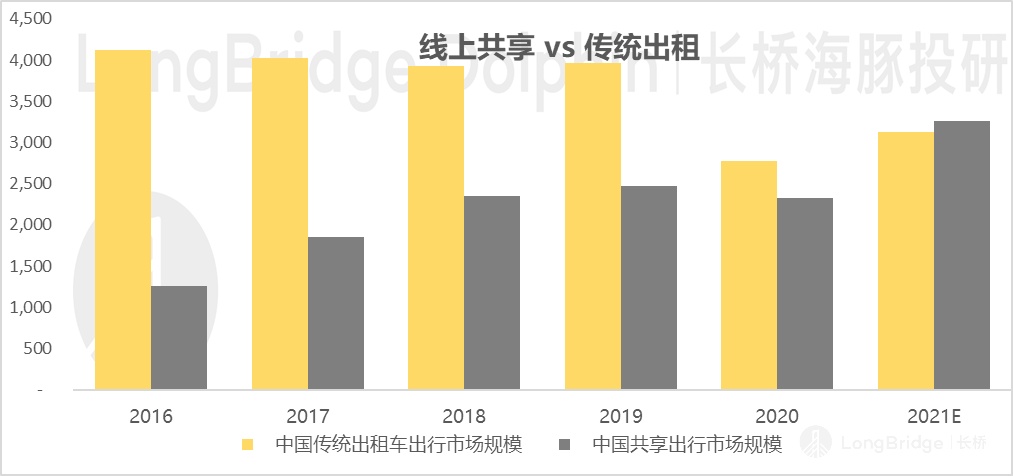

如果和出租车的价格持平,长期预期中滴滴用网约车持续渗透出租车的路径就会受阻,滴滴真正的对手不在美团打车或者是嘀嗒,而是传统出租车行业。

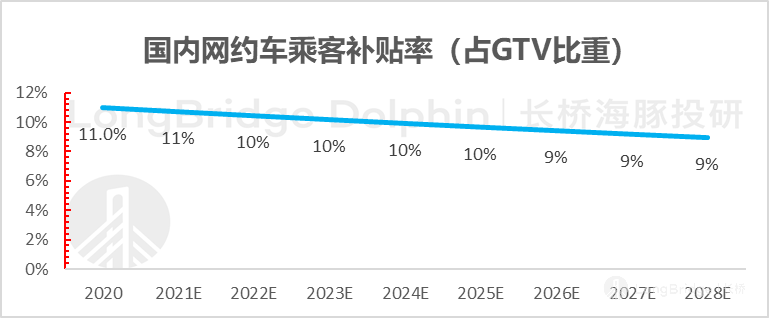

而目前这两种类型的市场体量旗鼓相当,所以出行竞争依然非常激烈,这也是滴滴看似市占率高,但乘客激励迟迟无法退出的原因。

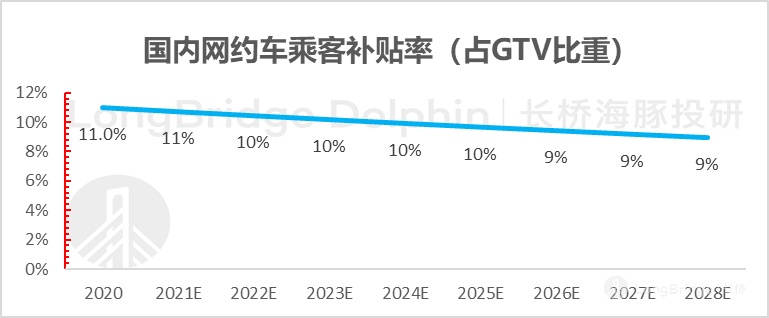

国内出行交易额减去乘客补贴代表着乘客为每单出行实际付出的钱,如果定价上与出租非常接近,网约车很难持续向出租渗透。基于此,海豚君在长期预期中并未显著降低乘客补贴水平。

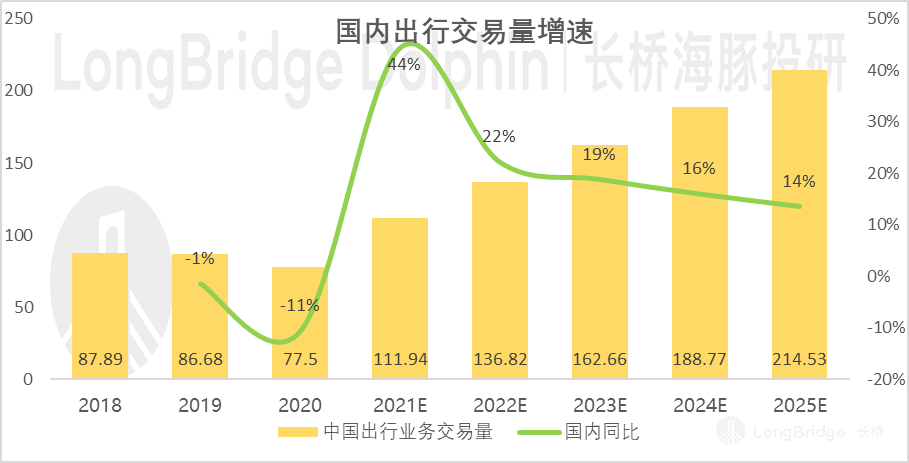

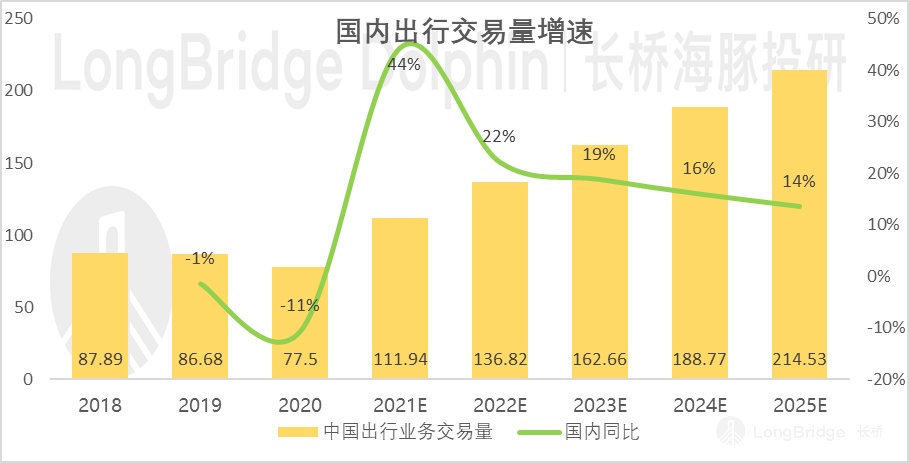

滴滴要做大交易额只能不断提高出行的单量,考虑到目前出行用户增长已经趋于稳定,量的来源更多是靠市场结构,在一定价格优势下,网约车对传统出租车订单的持续慢替代。

这一逻辑对应着海豚投研大致如下的增速预期,相当于滴滴国内出行(含顺风车、线上出租车与代驾)日均订单量从今年一季度 2500 到 2025 年拉升至 7800 万。这一估计与类似客群、类似频度,甚至远期类似市占率的美团外卖的日均单量预期基本一致。

(2)司机端:还有多少 “压榨” 空间?

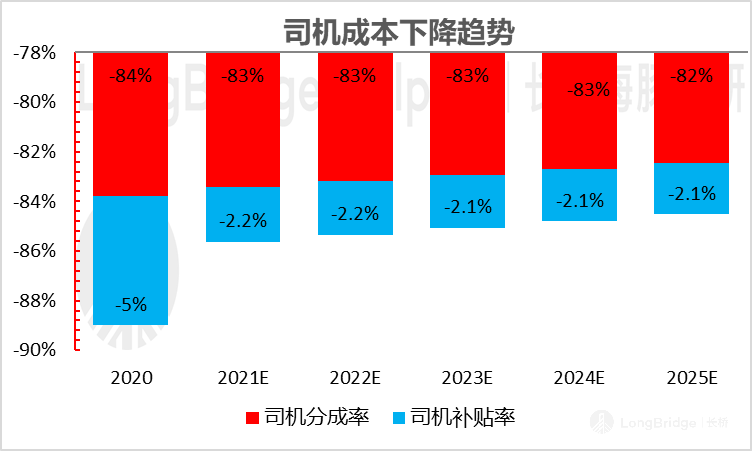

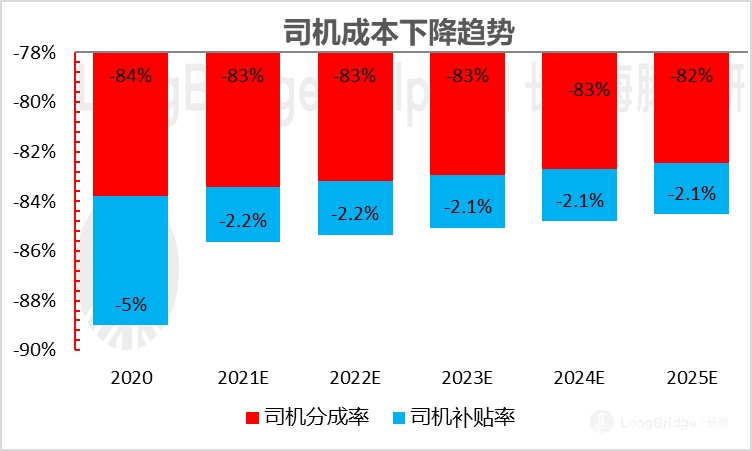

从 2020 年来看,在国内出行 GTV 的分割蛋糕中,司机端以分成 + 激励的形式拿走了 79% 的交易额,占比较高。

而海豚君结合案头与调研了解到的信息是,目前滴滴对司机的整体抽佣率大约为用户实付金额的 25%-30%,如果出车成本不大幅下行,已在接近司机承受能力的上沿,中期这部分的上行空间并不大。

来源:申万宏源

而在司机激励上,考虑到 2020 年年份的特殊性,为了鼓励司机出车,当年激励估计明显提升。但平台当天气条件恶劣或者去往拥堵路段时持续需要用激励的方式来鼓励司机,因此司机的激励预期上,海豚君认为 2021 年一次性下降后,后续保持稳定。

整体上,海豚君对司机端成本的预期如下(该成本率是相对剔除乘客激励后和税费的实付交易额):

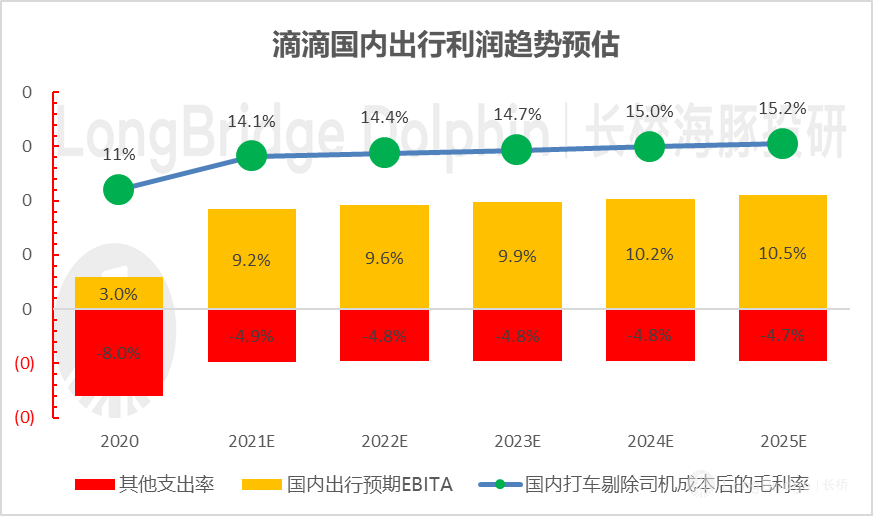

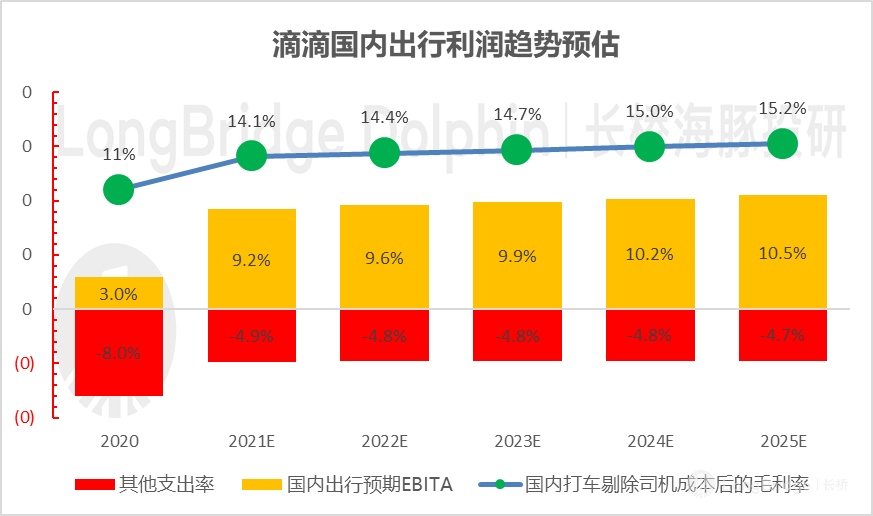

综合(1)-(2)后,大致可以看到国内出行这样一个业绩演进路径:司机端成本率 2021 年后趋于稳定,压缩空间并不大,滴滴出行只剔司机成本的毛利率(GTV-乘客激励 - 税费 - 司机成本)水平维持在缓慢改善态势。

注意,这里的隐含假设是滴滴网约车业务中,真正能够提高滴滴变现率和利润创造能力的拼车业务,也是真正具备网络规模效应的产品形式(相同线路的乘客并单,运输成本基本不涨,而乘客付费只是小幅下降,中间差额更多被滴滴抽走),实际很难成为一种主流需求,更多是用户在极端场景,比如高峰时刻实在非常难打到车的时候,才会使用的服务。

这样的盈利能力预期,折算进去股权激励与摊销折旧的费用后,对应如下经营利润体量:

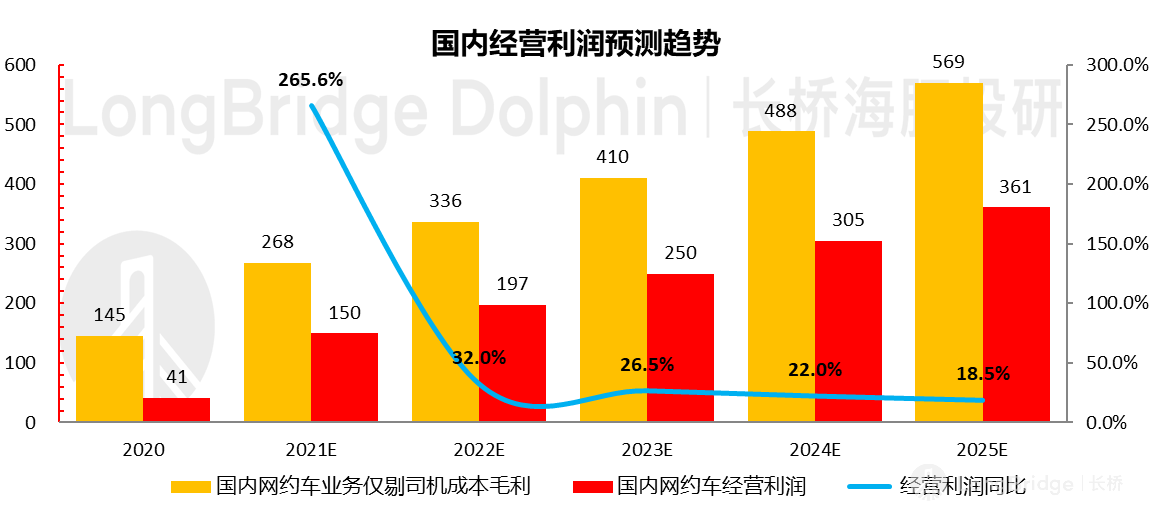

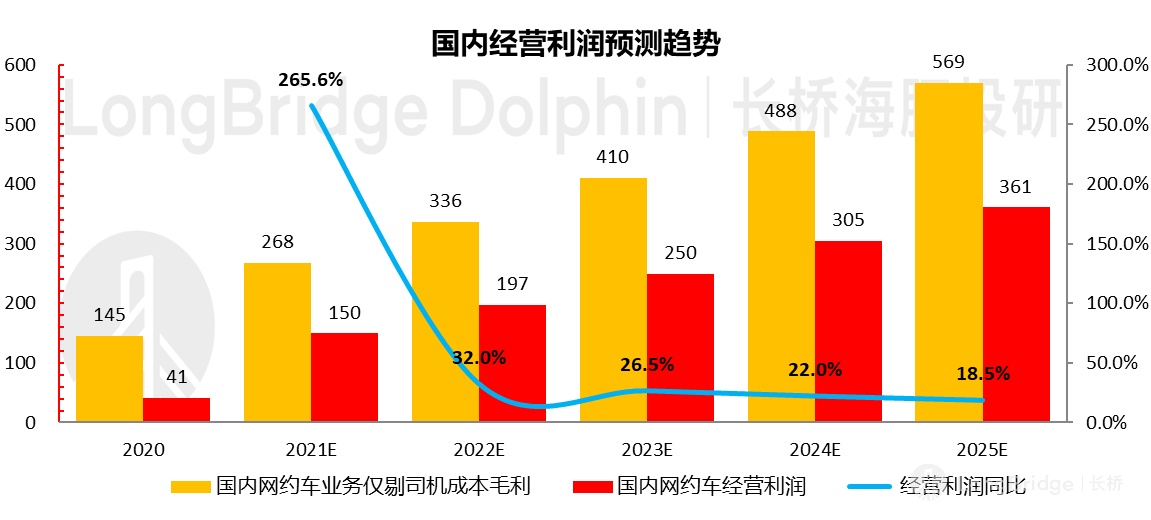

走过 2020 年的极端年份,2021 年国内网约车开始真正的利润释放,达到 150 亿,其后进入相对稳态的增长,五年复合增速 23% 左右。

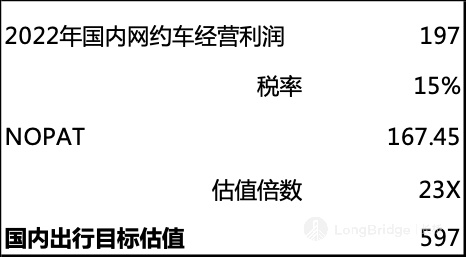

综合以上内容,在这部分的估值上,海豚君取 2022 年经营利润 197 亿,结合互联网行业普遍税率水平 15%,测算税后净营业利润(NOPAT)167 亿人民币。

再结合增速预期给予 23X 市盈率,合计国内网约车业务 2022 年目标估值大约 600 亿美金,该估值基本代表着海豚君的中性预期。

来源:海豚投研预测

四、其他业务的估值粗估问题

(1)国内其他出行:

完成对国内网约车的核算,国内出行还有聚合服务性质的出租车业务 “快的新出租”、以及调动私家车运力的顺风车,但由于此前的安全事件,业务推进安全第一,不再那么重视规模和盈利,空间受阻;代驾则由于场景相对受限,空间并不大。

这部分业务在核算上,平台剔除司机成本后的变现率大约 4%,如果再加上乘客补贴,实际变现率应该还更低,远不及国内网约车 10% 的净变现水平。

结合滴滴披露的数据,该部分业务 2020 年基本在盈亏平衡状态,海豚君参照国内网约车业务预期——2022 年 600 亿销售额(GTV-司机端支出 - 税费)对应 600 亿美金估值。

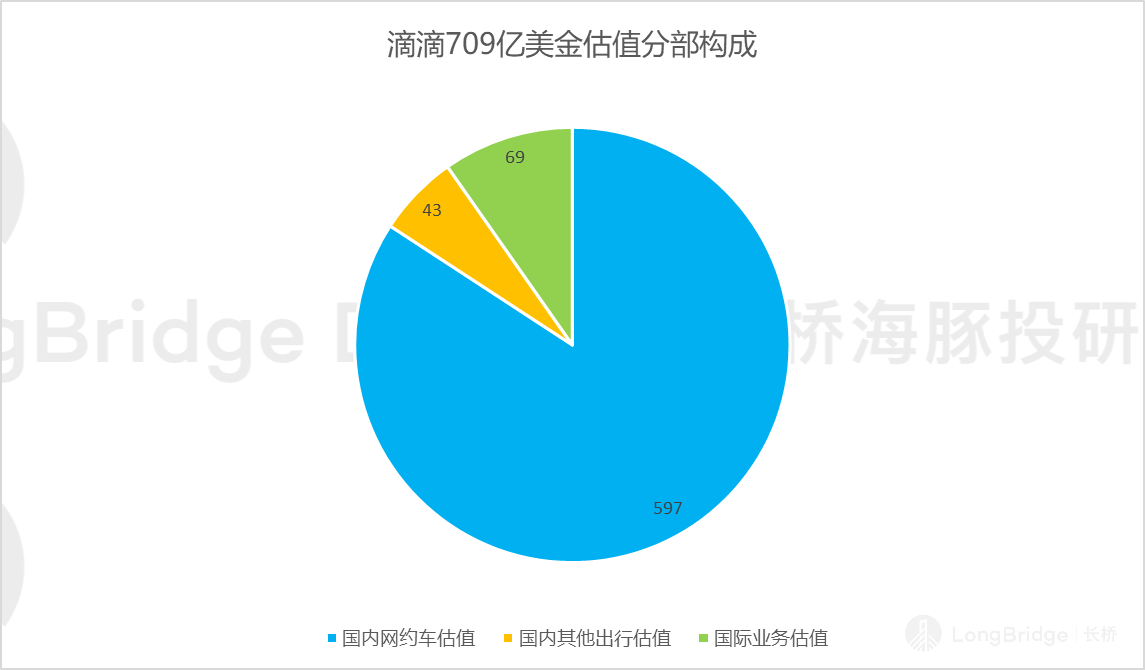

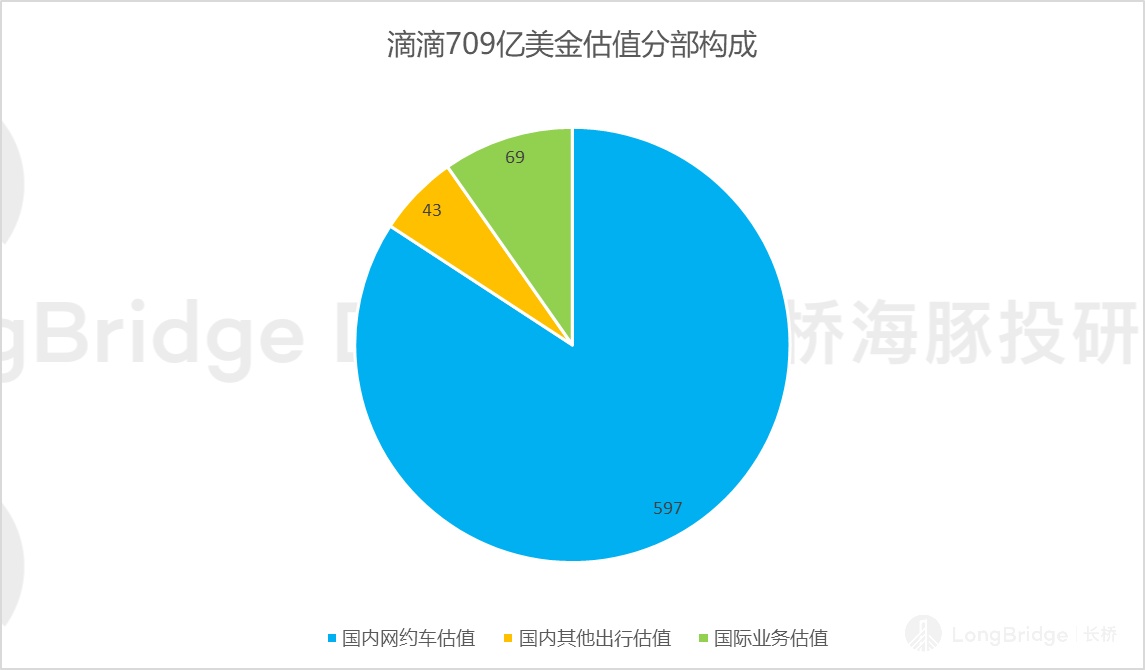

海豚君粗拆后对国内其他出行业务的销售额预期为 43 亿人民币,核算这部分业务时给予 43 亿美金的估值。整体国内出行业务估值大约 640 亿美金。

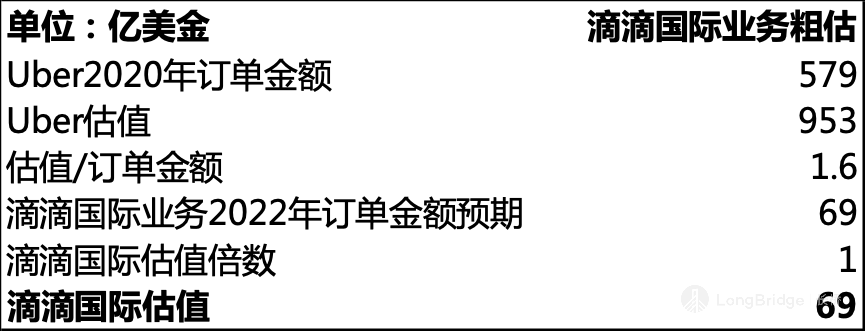

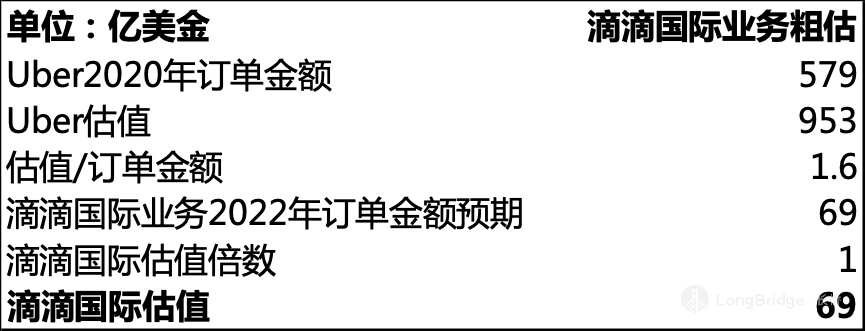

(2)海外业务

从员工的国别占比上,目前海外业务主要在巴西和墨西哥,2020 年平台销售额 23 亿,这部分由于并无严格的论证方法,而今年一季度基本零增长,亏损率在 150% 左右,很难预估未来情况。

但考虑到业务上与 Uber 类似,海豚君简单参照 Uber 的估值:滴滴国际业务所在市场与业务体量问题,给予一倍于相对订单金额的估值(Uber 是 1.6 倍),估值大约 70 亿。

(3)其他创新业务

滴滴创新业务中踢掉已经出表的橙心优选,主要业务构成是单车行业排名前三的青桔单车,其他还有滴滴货运、小桔养车、金融服务,以及赛道炸子鸡自动驾驶等等,基本都在爆亏状态。

虽然知道市场上很多人会参照同类,给它加总一下价值。但考虑到业务的不确定性,海豚君不做估值,假设为零。

五、滴滴的投资价值判断

这样下来,由于不算公司净现金(76 亿美金)、股权投资与创新业务业务,滴滴估值合计大约 700 亿美金。

而根据滴滴最新确认的定价 14 美元/ADS,滴滴含超额配售权的整体定价为 682 亿,等于滴滴基本贴着海豚君的中性预期定价。

但考虑到由于海豚君并未对股权投资和创新业务做估值,滴滴的弹性空间可能取决于此类 “情绪型定价资产”,因为无法看清业务前景,市场情绪好的时候,也可以去讲故事拉估值,但情绪不好,这部分很容易被杀下去。

就公司的估值安全边际而言,海豚君认为国内网约车的 600 亿美金是相对确定的,后续在基本面没有明显偏差情况下,如果因市场抛压将价格压到 600 亿美金以下,投资滴滴的确定性会明显增强。