中芯国际(上):论龙头的攻 “芯” 术

$中芯国际.HK $中芯国际.SH

2020,中芯国际乘着科创板的东风回大 A 上市。作为中国大陆最知名的晶圆制造公司,中芯国际拥有领先生产能力和工艺制程能力,背负着半导体行业期待和愿景的同时,也让公司身处在中美科技摩擦的最前沿。

近年来,“中美摩擦”、“美方制裁” 等内容频繁出现于公众的视线中,而处在第一线的便是华为和中芯国际。

先是华为,2020 年 5 月 15 日美国商务部进行对华为芯片供应的许可管制;接着 8 月 17 进一步限制华为芯片的采购,并于 9 月 15 日开始生效。

对于中芯国际,特朗普政府将它加入实体清单中,特别限制 10nm 及以下先进工艺所需的设备采购;拜登政府签署行政命令,延续对中芯国际限制实体的认定。

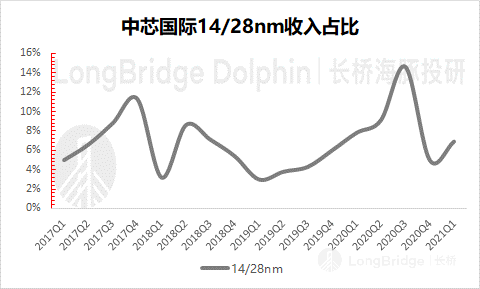

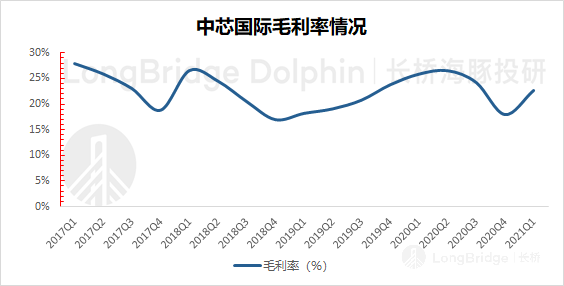

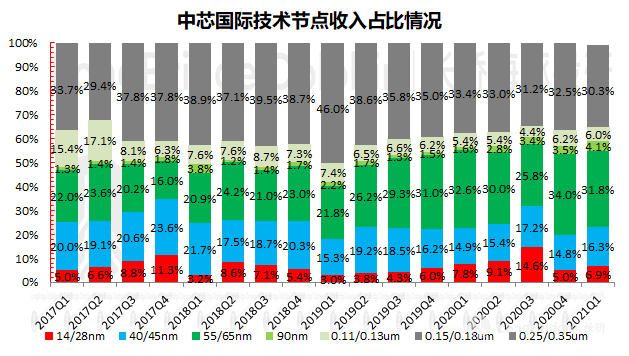

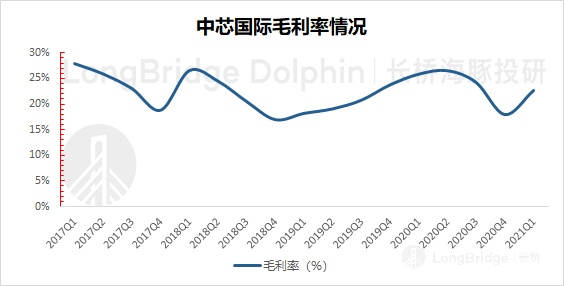

几轮国际较量下来,中芯国际业绩和明显受损,进而压制资本市场表现。譬如在业绩上,华为此前是公司大客户,一度给中芯国际贡献了 20% 以上的营收额。

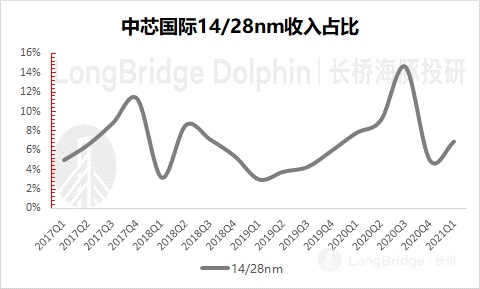

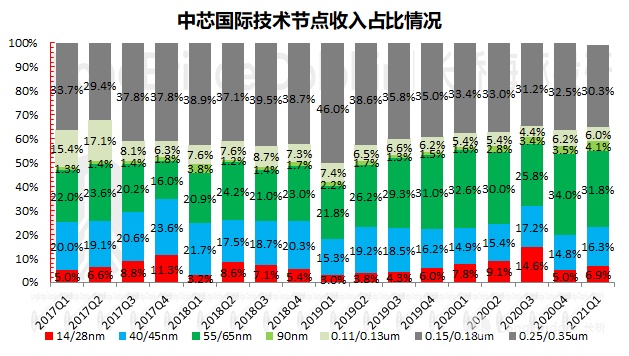

随着去年 9 月中旬华为限制令的生效,华为赶在生效日前大幅拉货,提高采购量。对应中芯国际的业绩,公司 14/28nm(华为主采制程段)的收入占比在三季度大幅提升,之后一个季度再严重下滑,毛利率也同样在 Q4 出现较大幅度的下滑。受美国实体清单影响,中芯国际客户和产能结构都发生了调整。

数据来源:公司公告,海豚投研

而体现在资本市场走势上,中芯国际与制裁、国际关系预期强相关(如下),今年六月在对待中芯国际上,拜登确定性延续前任政策,对中芯国际执行双清单限制后,中芯国际并没有体现出国内同行应有的上涨弹性,整体表现持续低迷。

数据来源:Wind,海豚投研

而海豚君对于中芯国际的系列研究,希望通过分析行业情况、中芯地位和竞争展望,去尝试理解中芯国际会持续 “趴着”,还是有反转的机会。

为了回答这个问题,海豚君主要关心以下几个问题:

1、中芯国际的竞争优势到底在哪里?

2、晶圆制造扩产的投入产出到底有多少?

3、中芯国际的投资价值及估值如何判断?

一、中芯国际:芯芯之火,渐趋起势

中芯国际创立于逆境之中,从 2002 年第一条 8 寸线量产,到 2005 年第一条 12 寸线量产,再到目前上海、深圳、北京等多条 8 寸/12 寸晶圆产线。

- 20 年下来,在制程工艺上,它布局了 14nm-0.35um 的各节点制程;

- 产能上一共建有 3 座 8 寸晶圆厂、4 座 12 寸晶圆厂。其中 8 寸产能共计约 27 万片/月,12 寸产能共计约 11.8 万片/月,总产能逾 54 万片/月(折合 8 寸)。

- 在 2021Q1 的全球晶圆代工厂营收中,中芯国际实现 11.04 亿美元,全球排名第 5,中国大陆排名第 1。

整体无论是节点布局、产能体量还是创收规模,都是当之无愧的国内行业一哥。

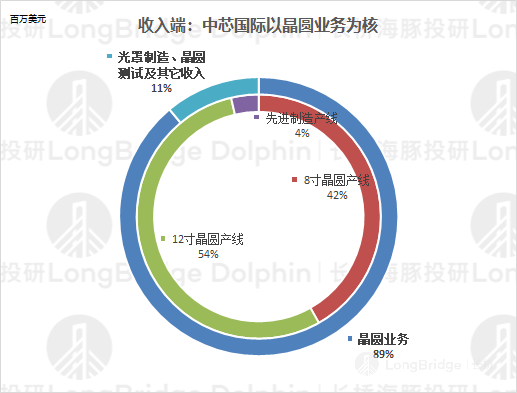

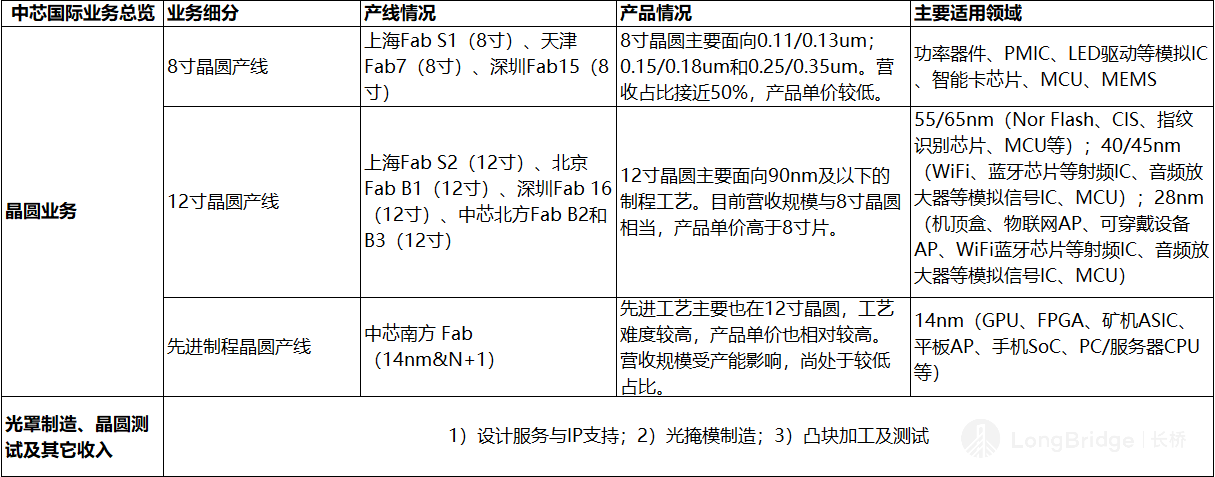

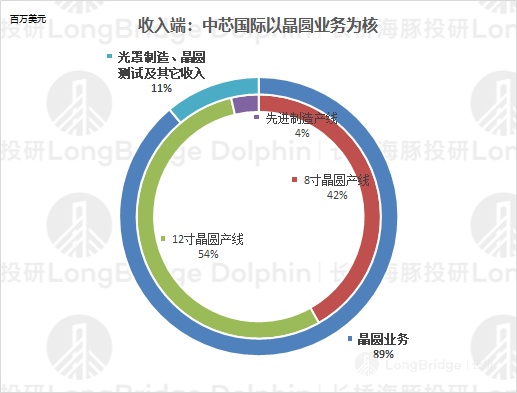

在具体的收入构成上:中芯国际核心是晶圆业务、另外附带晶圆相关的光罩制造&晶圆测试及其他收入构成。

晶圆业务中涵盖 8 寸晶圆产线、12 寸晶圆产线以及先进制程晶圆产线。光罩制造、晶圆测试及其他收入中涵盖设计服务与 IP 支持、光掩模制造和凸块加工及测试。

数据来源:公司公告,海豚投研

目前的业务结构中,晶圆业务占比 90% 上下,光罩制造、晶圆测试及其他收入的收入占比相对较小。

而在晶圆业务按尺寸细分,8 寸晶圆营收占比虽有下滑但仍有 40% 以上,12 寸晶圆受益于国内客户合作的推进,占比达到 54%;先进制程端实现了量产突破。

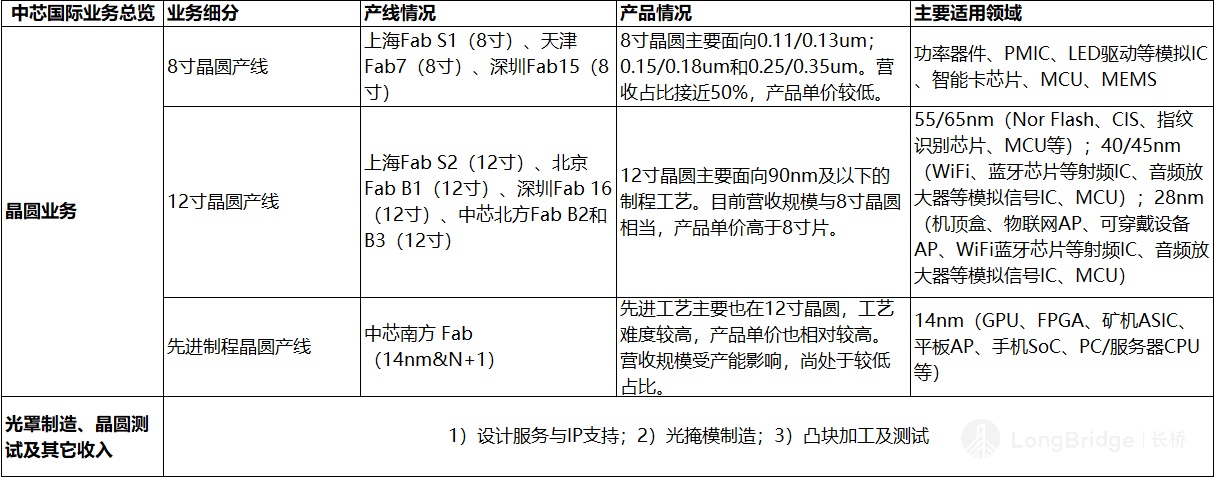

1)8 寸晶圆产线主要有上海 Fab S1、天津 Fab7 以及深圳 Fab15 产线,其产品主要面向 0.11/0.13um、0.15/0.18um 和 0.25um/0.35um。

8 寸晶圆适用领域主要有功率器件(常用于汽车和工业应用等领域)、PMIC、LED 驱动等模拟 IC、智能卡芯片等领域;

2)12 寸晶圆产线主要有上海 Fab S2、北京 Fab B1、深圳 Fab16 以及中芯北方 Fab B2 和 B3,产品主要是面向 90nm 及以下制程工艺。

12 寸晶圆适用领域主要有 Nor Flash、CIS、WiFi 蓝牙芯片等射频 IC、机顶盒芯片、可穿戴 AP 等领域;

3)先进制程产线,主要布局于中芯南方,主要面向 14nm 及以下的工艺节点。先进制程晶圆产品主要适用领域有 GPU、FPGA、矿机 ASIC、平板 AP 等领域。

数据来源:公司公告,海豚投研

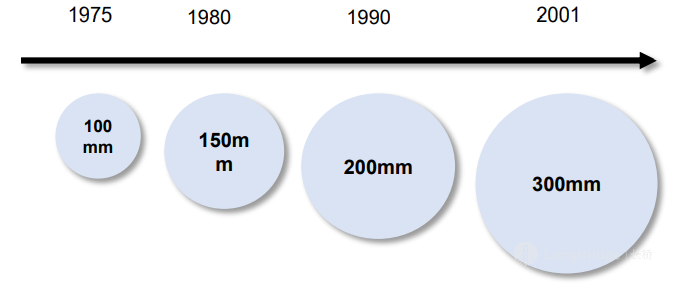

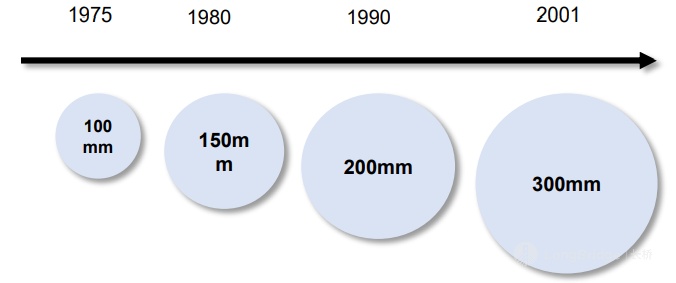

以上产业布局,很多人可能还是很难理解背后的意味。海豚君这里就介绍晶圆的尺寸演进路径。

从产品演进路径来看,在摩尔定律的影响下,集成电路的集成度只会一路上行。提升集成电路集成度的方式主要有增大芯片面积、缩小器件特征尺寸、改进电路及结构设计等措施。

- 增大芯片面积:生产电路用的硅片直径的不断增大,导致生产效率大幅度提高,主流硅片的直径尺寸已达到 12 英寸;

- 缩小器件特征尺寸:加工精度、自动化程度和可靠性的提高。

- 晶圆尺寸的扩大,提升了生产效率:由于硅片外围存在不平整和缺陷,主要利用晶圆片中间部分,硅片直径从 200mm(8 寸晶圆)到 300mm(12 寸),单硅片上可用面积更大,一片晶圆可生产的芯片越多,可以提升效率降低成本。

同时设备成本和时间成本,减缓了晶圆尺寸迈向 18 英寸的脚步。虽然 450mm 晶圆的面积是 300mm 的 2 倍多,但生产时间上要远大于 2 倍时长。

SEMI 曾预测每个 450mm 晶圆厂将耗资 100 亿美元,但单位面积芯片成本只下降 8%。高额的资金压力,以及并不显著的良率和效率的提升,使得行业减缓了向 450mm 迈进的步伐。

数据来源:海豚投研

二、中芯国际如何担得起 “行业一哥”?

以上从产线、制程布局和营收体量上可以清晰得看到中芯国际在国内的一哥地位。但是这个地位是如何形成的,对于我们理解未来中芯地位的持续性至关重要。要回答这个问题,我们就先看一下国内半导体目前的行业情况。

- 国内市场:严重的供不应求

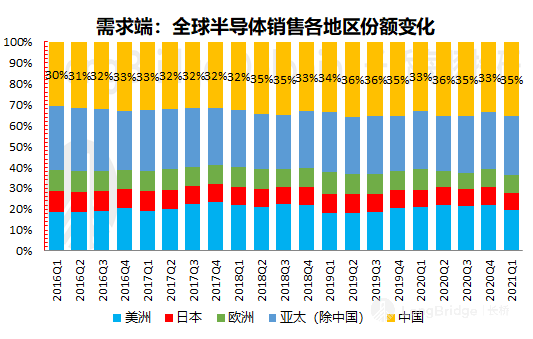

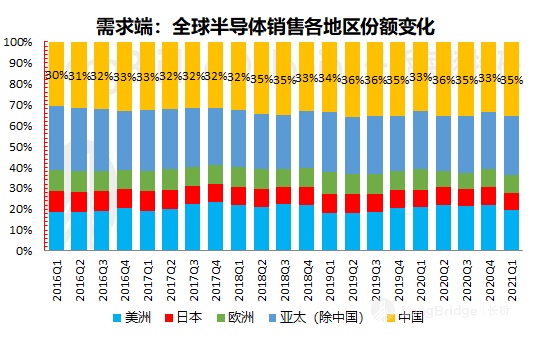

需求侧:中国坐拥全球半导体最大的半导体销售市场。2021Q1,中国半导体销售规模达到 434 亿美元,全球占比达 35%。2016 至今,中国半导体销售市场长期占有 30% 以上的份额;

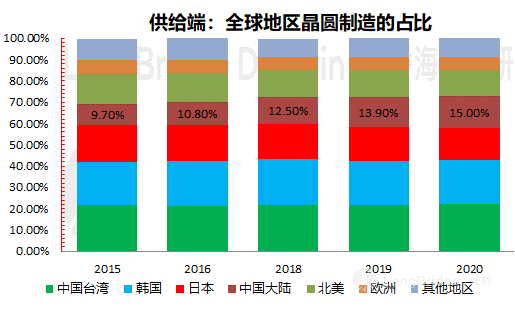

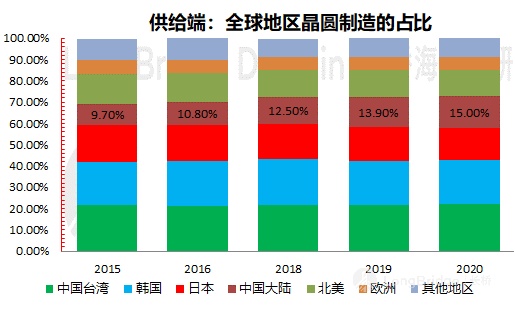

供给侧:晶圆制造市场中,中国地区的占比呈现逐年上升的态势,从 2015 年不到 10% 的市占率提升至 2020 年的 15%。虽然中国晶圆制造全球占有率提升,但仍低于中国台湾、韩国、日本等地区,仅列第 4。

在全球 35% 的半导体销售市场中,中国地区内仅仅供应全球 15% 的晶圆,中国市场存在巨大的供需缺口。

更甚的是,即使是中国地区制造的晶圆,也有 60% 以上的产能其实是由外资在国内建厂来贡献的,中国本土企业的产能只占不到 40% 左右。

数据来源:Wind,IC Sights,波士顿咨询,海豚投研

2.2 行业壁垒,构筑国内龙头优势

在国内供给不足的情况下,工艺领头、产能第一、资金准入壁垒高等,在海豚君看来,构成了中芯国际在国内的相对龙头优势。具体来看:

1)晶圆制程工艺端

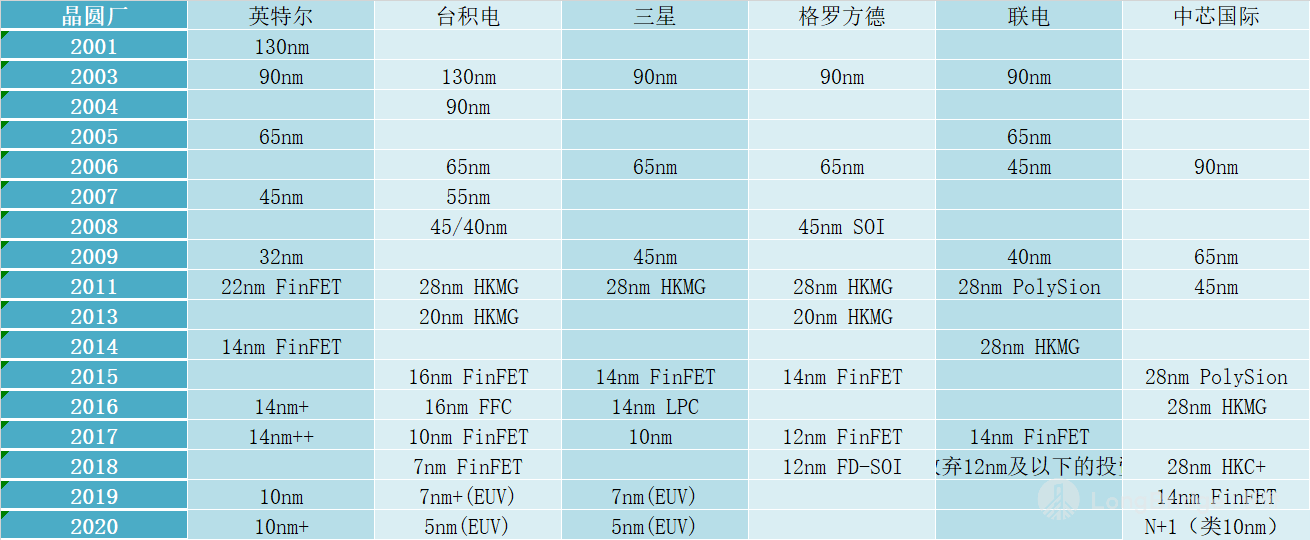

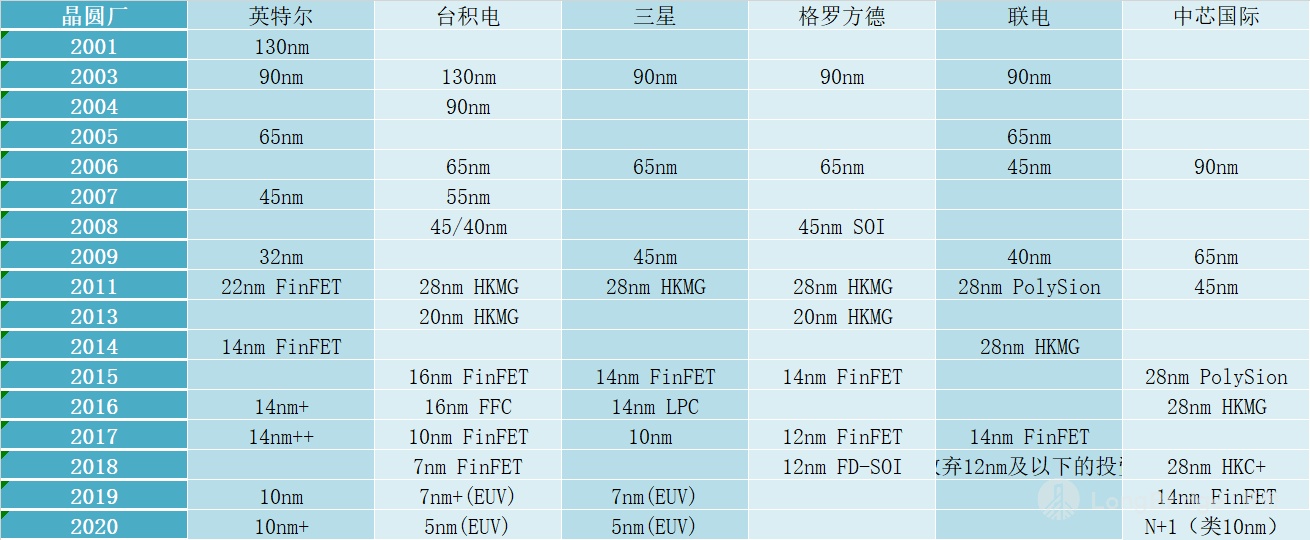

全球晶圆厂的制程工艺一直由英特尔、台积电、三星等一线厂商引领,中芯国际于 2006 年首次开始生产 90nm 工艺生产,而在此的前一年英特尔和联电已经产出了 65nm 芯片。

此后中芯国际开始了工艺制程的追赶。公司在陆续突破 65nm/45nm/28nm 制程节点后,2019 年实现 14nm 的成功量产,工艺研发上不断追赶一线厂商的步伐。

目前仅有 3 家晶圆厂能进行 10nm 以下的工艺制程,联电于 2018 年就宣布放弃 12nm 及以下的投资。2020 年中芯国际完成了 N+1 先进工艺的芯片流片和测试。

将中芯国际的 N+1 工艺和 14nm 相比,性能方面提升 20%、功耗降低 57%、逻辑面积缩小 63%,SoC 面积缩小 55%。而 7nm 性能的市场基准大约比 14nm 提升 35%,N+1 工艺低于市场基准,大约类似于台积电、三星的 10nm。

来源:各大官网,海豚投研整理

中芯国际是中国大陆首家提供 14nm 技术节点的晶圆代工企业,同时也是中国大陆技术最先进、覆盖技术节点最广的晶圆代工企业。

在中国大陆的晶圆制造技术演进中,中芯国际一直引领着整个行业,在 0.18/0.15um、0.13/0.11um、90nm、65/55nm、45/40nm 和 28nm 都实现了中国大陆第一的突破。

国内第二的华虹集团于 2019 年量产突破 28nm 工艺节点,时间上落后于中芯国际,两者在工艺研发的差距大约有 3 年左右。

从中芯国际与全球一线厂商的追赶历程来看,中芯国际在制程工艺方面的领先构筑了大陆晶圆代工的技术壁垒。

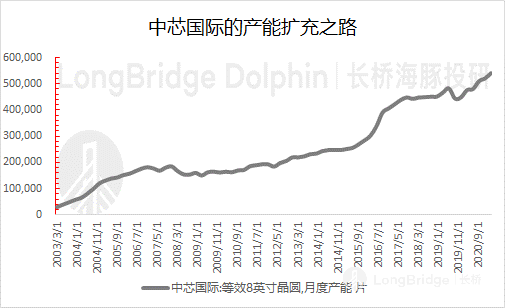

2)产能规模端

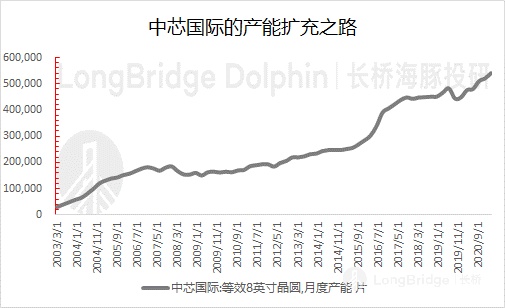

中芯国际从 2002 年建立第一条 8 寸线开始,开启了产能的扩充之路。在不到 20 年的发展时间内,中芯国际的月产能从 3 万片(等效 8 寸片)成长至 2021Q1 的 54 万片月产能(等效 8 寸片),产能规模增长了将近 20 倍。

公司产能规模遥遥领先于国内其他厂商,已经成为中国大陆晶圆代工行业的标杆龙头。

来源:公司公告,海豚投研

经历多年的技术研发以及产能扩充,中芯国际的地位迅速上升。在今年一季度的全球晶圆代工厂中,中芯国际位列前五,并于第 6 位厂商拉开显著差距。

从规模上看,台积电和三星处于晶圆代工厂的第一梯队,而中芯国际、联电和格芯市占率分别为 5%、7% 和 6%,处于第二梯队,不断追赶晶圆制造领先厂商。

而在中国大陆,中芯国际的规模处于遥遥领先的位置。同样,在一季度的晶圆代工厂收入中,大陆仅有 2 家厂商进入榜单的 top 10,中芯国际和华虹半导体,其中中芯国际的收入体量已经是华虹半导体的 3 倍有余。

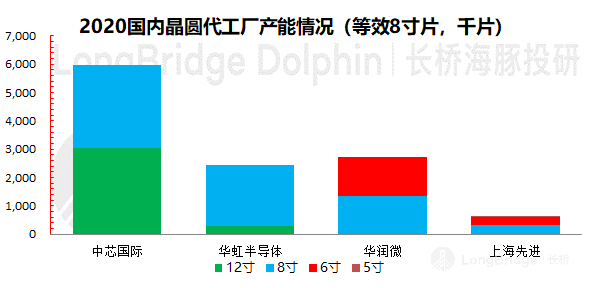

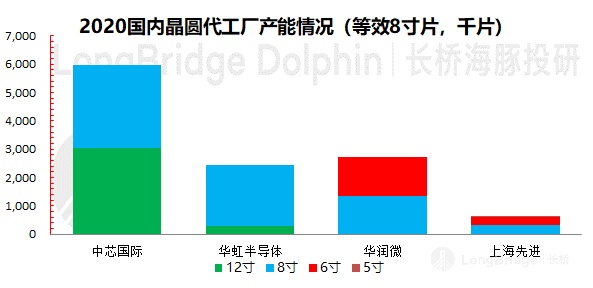

从国内主要晶圆代工厂的产能情况来看,中芯国际的产能构成只有 12 寸和 8 寸,并且 12 寸晶圆占比已达 50% 以上。而华虹半导体虽然也有 12 寸晶圆,但是产能占比仍较小。华润微和上海先进的产能集中在 8 寸和 6 寸晶圆。

以等效 8 寸片来计,中芯国际的晶圆总产能大于华虹半导体、华润微、上海先进的三家总和,产能规模在中国大陆绝对领先。

来源:IC Sight,各大官网及资料整理,海豚投研

3)资金壁垒端

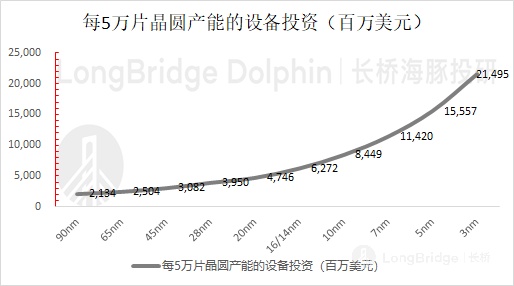

晶圆制造行业还具有明显的高资金壁垒特点。国内主要晶圆代工厂目前量产 12 寸晶圆的有中芯国际和华虹半导体。

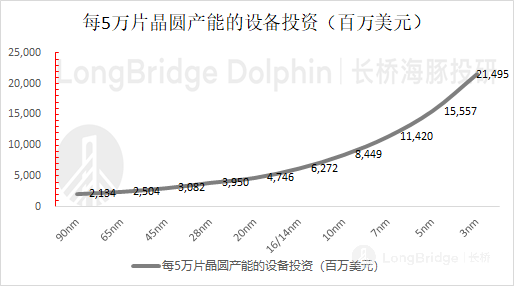

12 寸晶圆主要用于 90nm 以下的制程工艺,即使是 90nm 制程产线,每5 万片的产能对应的设备投资就需要 21.34 亿美元,对行业中其他公司构建了高资金门槛。同时随着制程工艺的演进,越先进的晶圆产线对产线的设备投资额有更高的需求。

目前中芯国际在制程工艺端遥遥领先大陆其他晶圆代工厂,在先进工艺研发上也至少领先华虹 3 年。而在 14/16nm 上的投资承受巨额的设备投资,每 5 万片晶圆产能需要的设备投资将达 62.72 亿美元。

来源:中芯国际招股书,海豚投研

制程工艺的领先、产能的绝对优势以及高资金壁垒,构建了中芯国际在中国大陆的龙头地位。目前中国大陆晶圆代工厂的 12 寸晶圆产能大多数都来自于中芯国际,如果其他厂商想进入或扩产,都将面临每 5 万片产能对应 30 亿美元的设备投资,高额的资金壁垒减缓了其他厂商进入的步伐,构建了中国大陆第一晶圆代工厂的优势地位。

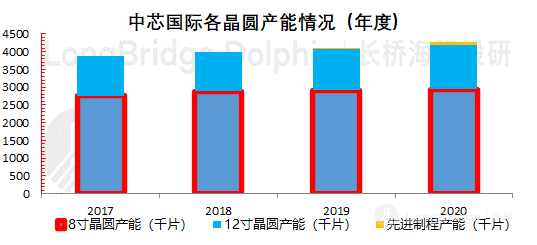

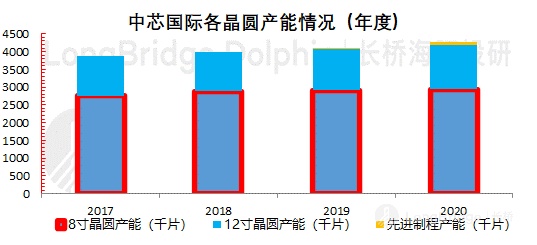

通过近 20 年的工艺研发以及产能扩充,中芯国际已经形成了从 14nm-0.35um 各制程节点的量产能力,90nm 及以下的工艺制程占比呈现逐步上升的态势。

相对先进工艺制程的占比提升,对应的资金门槛进一步提高,中芯国际在发展中巩固自身的领先地位。

来源:公司公告,海豚投研

三、晶圆扩产情况

晶圆产线的扩产大约都在 2 年左右,其中大致要经历编制可行性报告、确定资金筹措方案、设备布置工程设计、采购设备、人员技术培训、生产设备搬入、生产线安装调试、投产准备和试生产以及批量生产环节。

“华虹七厂于 2018 年 3 月启动建设,同年实现主厂房结构封顶,2019 年 6 月首批光刻机顺利搬入,9 月已完成 1 万片产能所需的设备安装和调试,2019 年年内实现量产。同样士兰集昕 8 英寸集成电路芯片一期的执行期 2019 年 1 月到 2020 年 12 月。“

结合这两家情况来看,建厂执行到量产至少一年到一年半,再加上前期的规划、设计与采购,两年属合理判断。

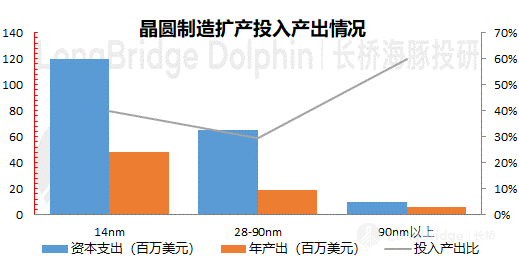

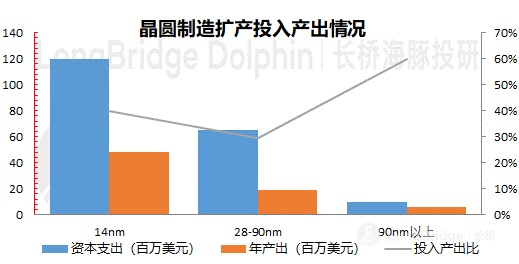

根据 IBS 的数据,扩产 1 千片晶圆,14nm 需要投入 1.2 美元;28-90nm 大约需要 6.5 千万美元,90nm 以上大约需要 1 千万美元。

超长的建设周期 + 超高的资金投入,导致这个行业的准入壁垒和追赶壁垒均较高,而且产能扩张期和需求扩张期很容易错配,导致整个行业呈现出典型的周期性。

从投入产出比上来看,结合 14nm、28-90nm、90nm 以上产品的出货均价情况,测算出 14nm/28-90nm/90nm 以上的产能扩充的投入产出比分别约为 40%/30%/60%。

即使是相对成熟的制程,不算材料人工制造等其他成本,仅仅设备的回本周期都长达 2-4 年,这种投资不仅是资金问题,还需要有前瞻和判断。

来源:BSI,行业数据整理,海豚投研

中芯国际招股书中有公司 “12 英寸芯片 SN1 项目 “,总投资 90.59 亿美元,规划月产能 3.5 万片。由于 SN1 项目面向 14nm 及以下的先进工艺,此前已类比公司的 N+1 技术大致为市场的 10nm 技术。

由于 10nm 的技术要求更高,所以所需要的设备投资等支出都将提升。假设每片出货价格 4000 美元,那么 3.5 万片达产后对应的年产出约为 16.8 亿美元,对应的投入产出比约为 18.54%。

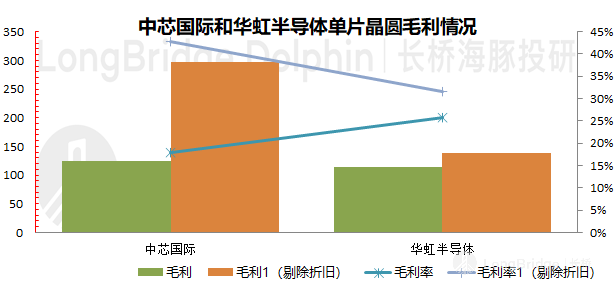

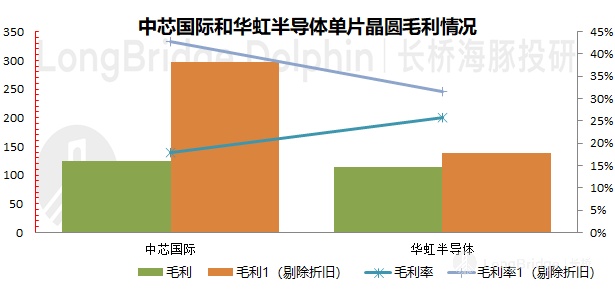

先进工艺制程的扩产不一定有较高的投入产出比,同时由于新增扩产的缘故带来公司折旧增加从而影响公司当下的毛利率水平。但是更先进工艺制程的扩产能显著提升公司晶圆出货 ASP 水平,为公司未来的中长期发展做了铺垫。

在剔除掉折旧影响后的毛利水平(出货均价 - 其他制造费),更先进工艺产能方面明显高于原有产能,并为公司中长期的毛利率提升奠定基础。

中芯国际在制程工艺布局上领先于华虹半导体,从 2020 四季度的数据中看,在剔除掉折旧后中芯国际的毛利率水平明显高于华虹半导体。

来源:公司公告,海豚投研

四、总结

本篇海豚君主要带大家梳理了中芯国际各业务线的情况、高壁垒构筑中芯国际的优势地位以及晶圆制造扩产的投入产出情况。

中芯国际的收入来源主要来自于晶圆制造,其中 8 寸晶圆和 12 寸晶圆大约都有 50% 的占比情况。12 寸方面,近年来中芯国际在先进制程的投入获得了量产突破。

制程工艺的领先、产能的绝对优势以及高资金壁垒,构建了中芯国际在中国大陆的龙头优势:a. 中芯国际的 N+1 制程的流片突破,在制程工艺上紧追全球第一梯队厂商,遥遥领先于中国大陆其他厂商。

b. 中芯国际的产能规模已经达到全球位列第二梯队,大于中国大陆主要晶圆代工厂的产能总和。

c. 12 寸晶圆制造端的高额支出,构建了高资金壁垒,巩固中芯国际在中国大陆的长期以来的龙头地位。

d. 晶圆制造的扩产往往需要 2 年的时间,越为先进的制程产线,越是需要高额的资本支出。相同产能的产线,14nm 的资本投入是 90nm 以上产线的 10 倍以上。

从投入产出比的角度看,14nm 及先进制程产线的投入产出比并不突出,但为公司中长期发展和盈利水平提升奠定基础。

下篇海豚君将主要解决第三个问题中芯国际的投资价值和估值判断。