宁德时代(下):信仰筑起 “刚性泡沫”?

$宁德时代.SZ

前有宁德时代 CEO 在股东大会上表示客户催货快让他受不了了,后有媒体称某车企 CEO 蹲点抢电池,不论新闻是否有夸张甚至失真的嫌疑,其实都说明了现在的动力电池供不应求的状态,一边是新能源汽车翻倍式同比增长,一边是产能扩建需要时间,电池荒接棒芯片荒,以宁德时代为代表的产业链公司市值持续创新高。

而目前,宁德时代上万亿的效应也已经扩散开来,大大小小的企业开始讲 “成为下一个宁德时代” 的故事,市场开始有声音高喊宁德时代 2 万亿估值,那么,2020 年营收 503 亿、净利润 56 亿的宁德时代,目前 1.3 万亿的市值中是蕴藏了多少泡沫呢?还是仍有多少的想象空间呢?

本篇海豚君就主要带大家梳理宁德时代的估值,其中会穿插之前提到的产能扩张和财务特征。

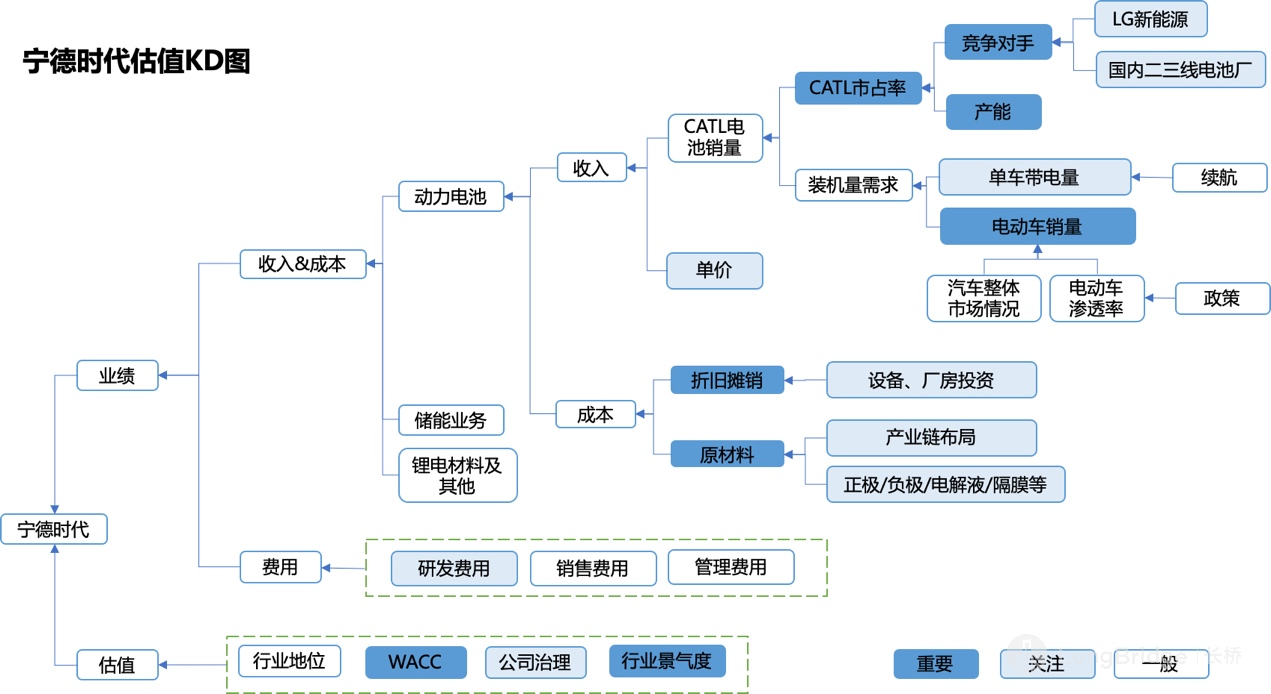

以下是宁德时代的 KD 图:宁德的估值核心在于动力电池业务,而动力电池业务的业绩驱动因素主要包括全行业动力电池装机量、动力电池价格、宁德时代市占率、宁德时代成本费用等因素。

数据来源:海豚投研整理

以下海豚君就估值的关键驱动因素进行分析:

一、动力电池装机需求:新能车渗透率&单车带电量

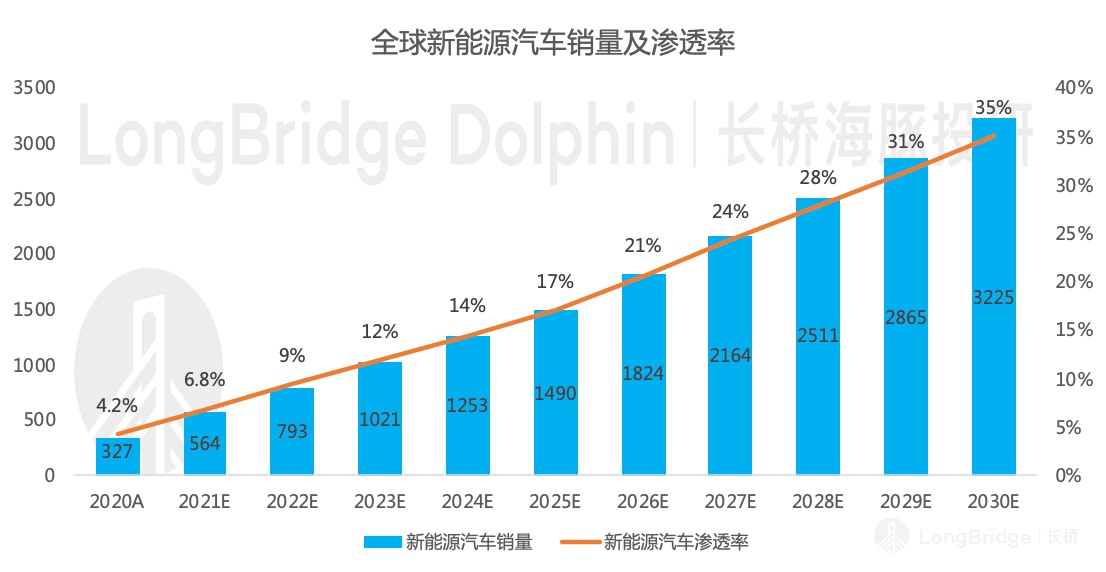

动力电池行业空间=汽车销量 * 新能源汽车渗透率 * 单车带电量。

全球汽车行业以中美欧三地为主,基本已进入低速增长甚至不增长的阶段,因此动力电池的装机需求,主要来自新能源汽车渗透率的提升和单车带电量的提升。

对于新能源汽车渗透率,行业基本已形成共识,海豚君此处就不再赘述,假设 2025 年、2030 年全球新能源汽车渗透率分别实现 17%/35%,对应未来 5 年、10 年年化复合增速分别为 35%、26%。

对此行业共识,海豚君想表达的一点是,对面临变革的行业,人们经常犯的一个错误是,保守预计未来 5-10 年的变化,而乐观预计未来 1-3 年的变化。新能源汽车渗透率在社会消费观念、成本、技术、基础设施等因素来到某一个转折点的时候,也许会迎来爆发式的增长,这也许就是新能源汽车行业为资本市场蕴藏的惊喜。

数据来源:海豚投研整理

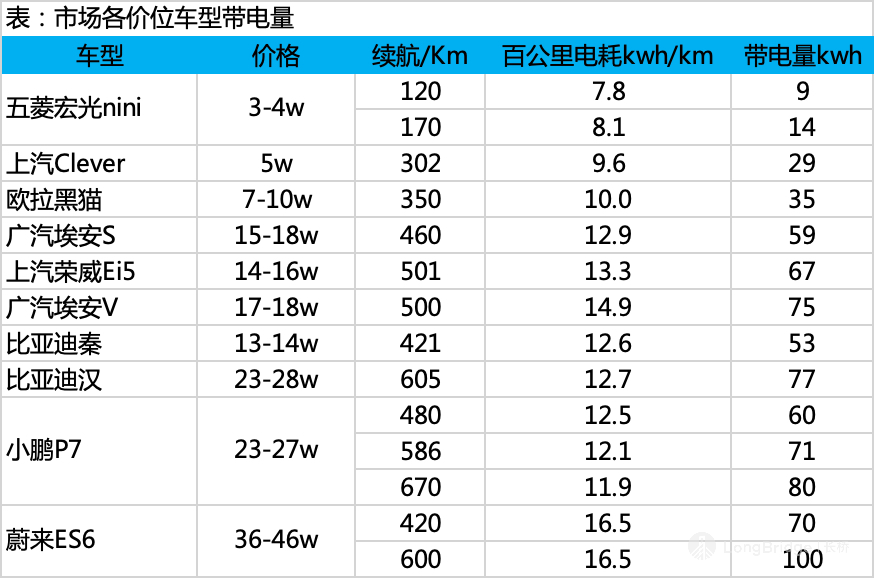

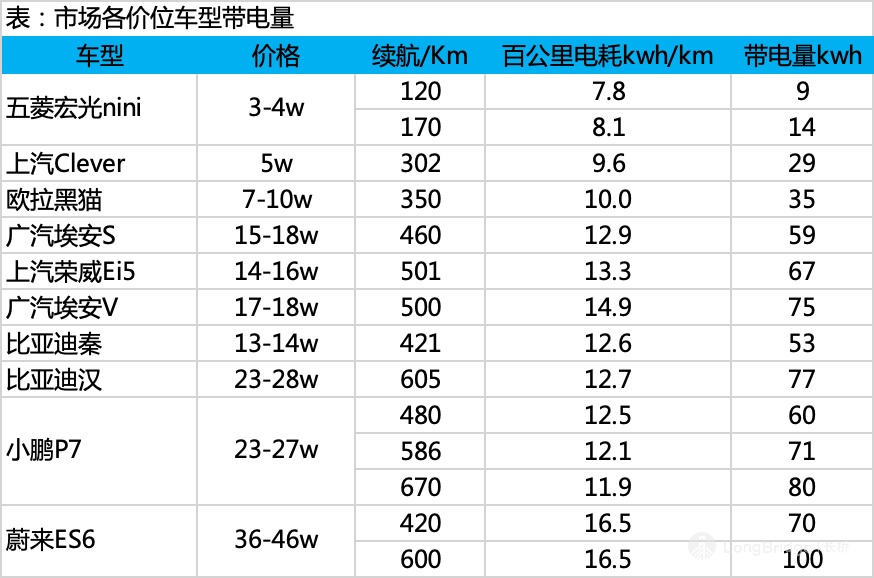

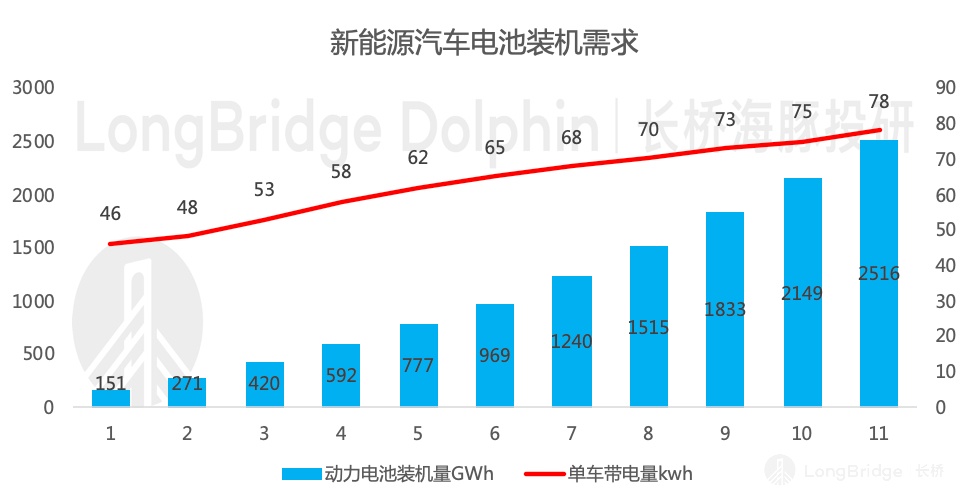

单车带电量是决定电动车续航里程的重要因素,从消费者用车来看,电池容量(能量密度)和快充是解决续航焦虑的两个途径。

海豚君整理了各价位车型的带电量数据,以 10-20 万车型为例,百公里电耗大约在 13 度电,带电量大约为 60-70 度,续航大约 500 公里,考虑到实际续航的打折,实际续航 500 公里至少需要 600 公里 NEDC 标示续航,也就是说带电量需要达到 78 度电。

而海豚君计算的 2020 国内纯电动乘用车的单车带电量仅 46 度左右,仍有较大的提升空间。假设 2030 年单车带电量达到 78 度,则未来 10 年单车带电量年化复合增速为 5%。

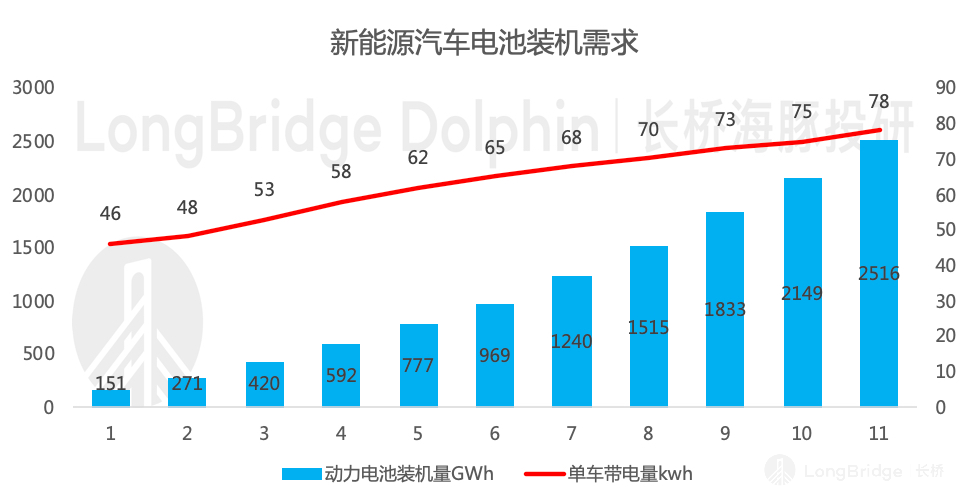

由此可得动力电池行业 2025 年、2030 年对应的行业空间分别 969GWh、2516GWh,对应的未来 5 年、10 年年化复合增速分别为 45%、32%,由于单车带电量的加成,动力电池装机需求的增长会快于新能源汽车销量的增长。

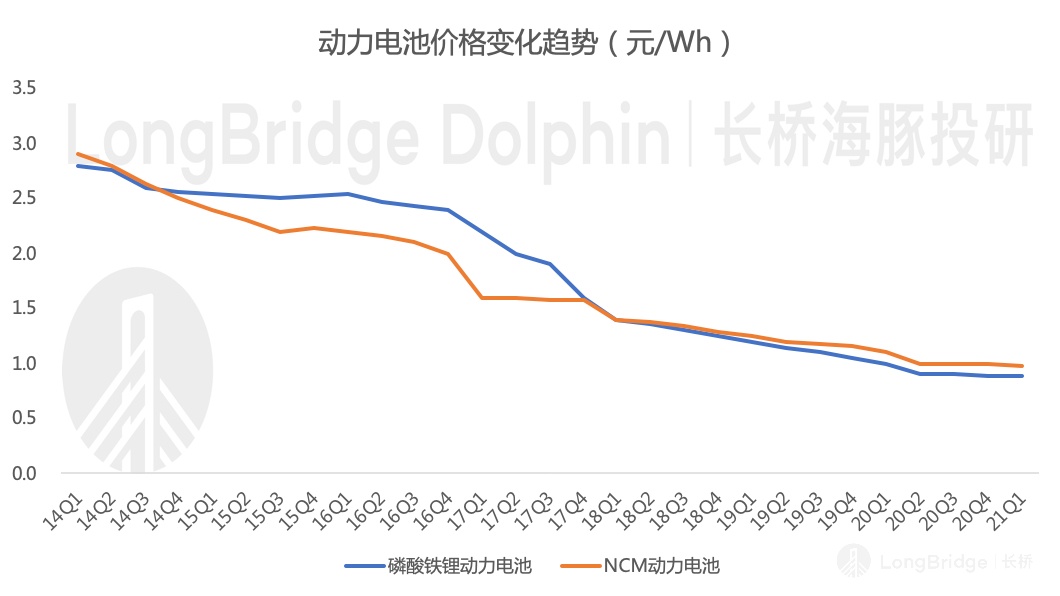

二、价格:动力电池价格下降是电动车渗透率提升的关键因素之一

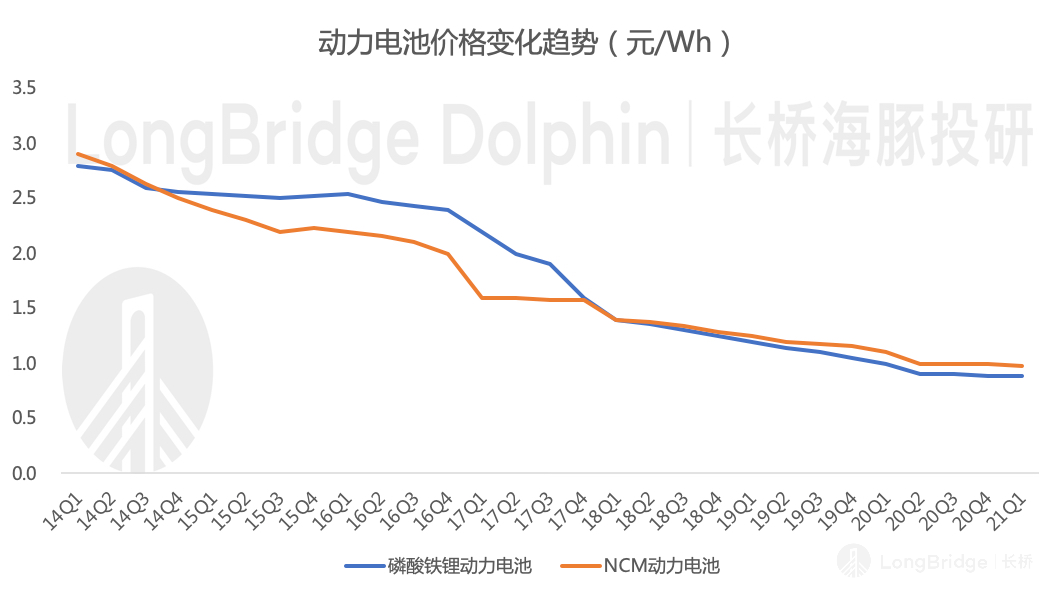

目前电动车相较燃油车的一个明显劣势是,同水平的车型,电动车初始购置成本较高,其中电动车动力电池成本太高是主要原因。

以 70 度带电量的三元电池为例,单车电池成本在 6-7 万元,占汽车总售价的 30%-40%。因此,动力电池价格下降是必然是趋势,也是实现电动车渗透率提升的关键,是主机厂和电池厂共同的诉求。

参考整车厂对成熟汽车零部件往往采用 2% 的年降政策,而动力电池的降价幅度应高于普通零部件;同时考虑 2014-2020 年动力电池年降幅超 10%,而未来动力电池价格下降会更难,因此海豚君在预测时简单采用了 5% 的降速。

数据来源:GGII、海豚投研整理

三、市占率:供需双视角,马太效应或继续凸显

【1】需求角度,着眼竞争

宁德时代的市占率取决于动力电池行业格局的走向,而除了考虑龙头之间的竞争,还需要考虑龙头和二三线电池企业之间的差距。

首先看龙头之间的竞争,目前来看,龙头第一位置的归属主要集中在宁德时代和 LG 化学之间。2020 年宁德时代仍蝉联全球第一的宝座,而 LG 化学则是除中国市场之外的海外市场的第一。海豚君对于两者的强弱判断为,宁德时代最终获胜的概率更大,原因如下:

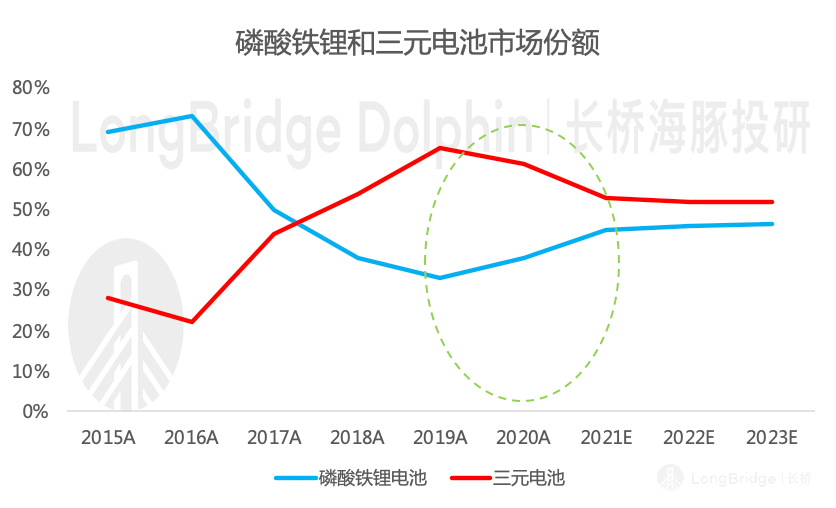

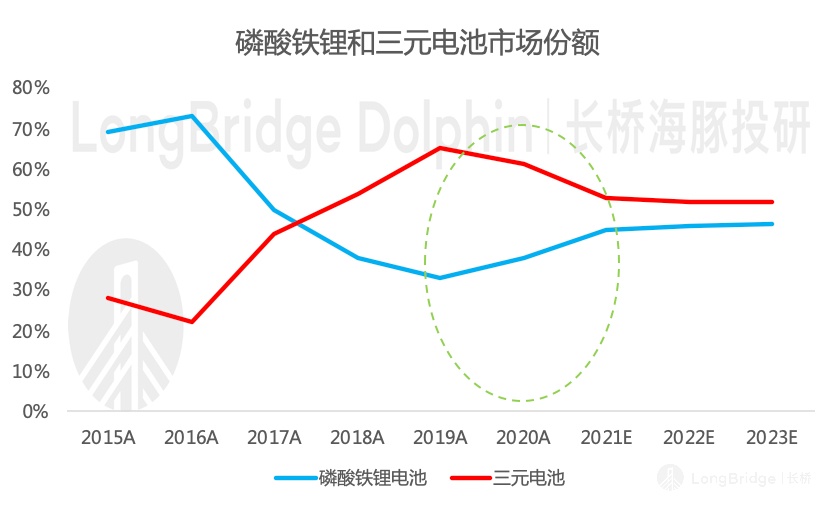

1、宁德技术路线更加完备,LG 化学几乎丧失此轮磷酸铁锂电池带来的机会。

LG 化学在动力电池领域主攻三元电池,而宁德时代为三元和磷酸铁锂两条腿走路。

磷酸铁锂电池因更高的安全性、更低的成本、工艺改进提升能量密度,而逐步被各主机厂低配车型及低端车型采用。例如,国产特斯拉 Model 3/Y,目前已形成了磷酸铁锂标准续航版本、三元高性能版本这样高低搭配的产品组合。并且,根据国产特斯拉动力电池装机量来看,磷酸铁锂带来的价格优势已经体现在销量上,磷酸铁锂在国产特斯拉中的装机量已超过三元电池。并且有小鹏等车企跟进,开始提供磷酸铁锂版本的 G3 和 P7。因此从结果上也得到了印证,磷酸铁锂电池装机量占比快速提升。

而 LG 化学因为押宝三元电池,很难把握此轮磷酸铁锂电池带来的机会。

数据来源:中国汽车动力电池产业创新联盟、市场预测

2、动力电池价格下降趋势下,控成本是长久之计,宁德时代更具成本优势

产业链布局是动力电池行业公认的控成本的良计,而宁德时代比 LG 化学略占优势。

两者对产业链的布局都集中在成本占比高到 30% 的正极,甚至延伸到了更上游的锂、钴、镍等矿产资源。但对比来看,宁德时代在锂、镍等矿产资源上布局更广,同时还在负极、电解液和设备等方面做了更全面的布局。

- 锂:LG 化学与澳洲锂矿在韩国合资建厂,而宁德时代除了入股澳洲锂矿 Pilbara 之外,还分别是北美锂业的控股股东、加拿大某锂矿公司的第三大股东,同时还持有天齐锂业 25% 的股权;

- 镍:LG 化学买入韩国本土企业 Kemco10% 的股份,而宁德时代在印尼合资建设红土镍矿,同时持有北美镍业 23.58% 的股权;

- 负极:宁德时代旗下 100% 控股的屏南时代,拟建设 430 吨/年的硅基负极;

- 电解液:宁德时代旗下持有 66% 股权的时代思康,拟开设 300 吨/年的新型锂盐项目;

- 设备:宁德时代全额参与先导智能 25 亿元定增(持股 7%)、1 亿元认购星云股份的定增。

并且从供应商的角度看,宁德时代供应商主要集中在国内,得益于国内动力电池供应链的完备,在采购成本上可以取得优势。此外,因人口红利等因素,中国制造业天然具备制造费用的优势。

数据来源:券商研报、新闻、海豚投研整理

数据来源:公司公告、券商研报、新闻、海豚投研整理

3、公司业务和体制上,宁德时代更加具备战斗力

LG 化学是韩国大型集团公司,动力电池仅仅是集团的部分业务,虽然 2020 年 12 月 1 日,LG 化学宣布将其动力电池业务拆分为一个全新的子公司,简称 LG 新能源,但实际落地效果仍有待观察,在内部资源的调配、决策流程的梳理等方面都可能会面临桎梏。

反观宁德时代,公司超 80% 的营收来自动力电池,是公司的拳头业务,股权结构上公司创始人曾毓群是控股股东,精力更加集中,决策更加纯粹,运营效率必然更高。

至于二三线电池企业,我们以国内市场玩家为例,包括比亚迪、亿纬锂能、中航锂电等企业。

海豚君认为,未来二三线企业可以占据一席之地的原因有两个,一是下游整车厂供应链安全问题产生的二供需求,二是动力电池在拼完技术拼原材料成本的时候,进入壁垒没有很高,二三线企业会有一定生存空间。

目前来看,车企亲自下场 “逃离” 宁德时代的动机及培育电池企业二供的意愿是比较强烈,但目前,除了比亚迪,其他和宁德时代的产品竞争和客户配套的差距还很大,而在技术快速进步、产能快速扩张的阶段,强者恒强的逻辑也许会占据主要地位。

【2】供给角度,着眼产能

文章开篇就提到,当前的动力电池供不应求,各电池厂的扩产能力直接影响市场份额,首先看宁德时代的扩产情况。

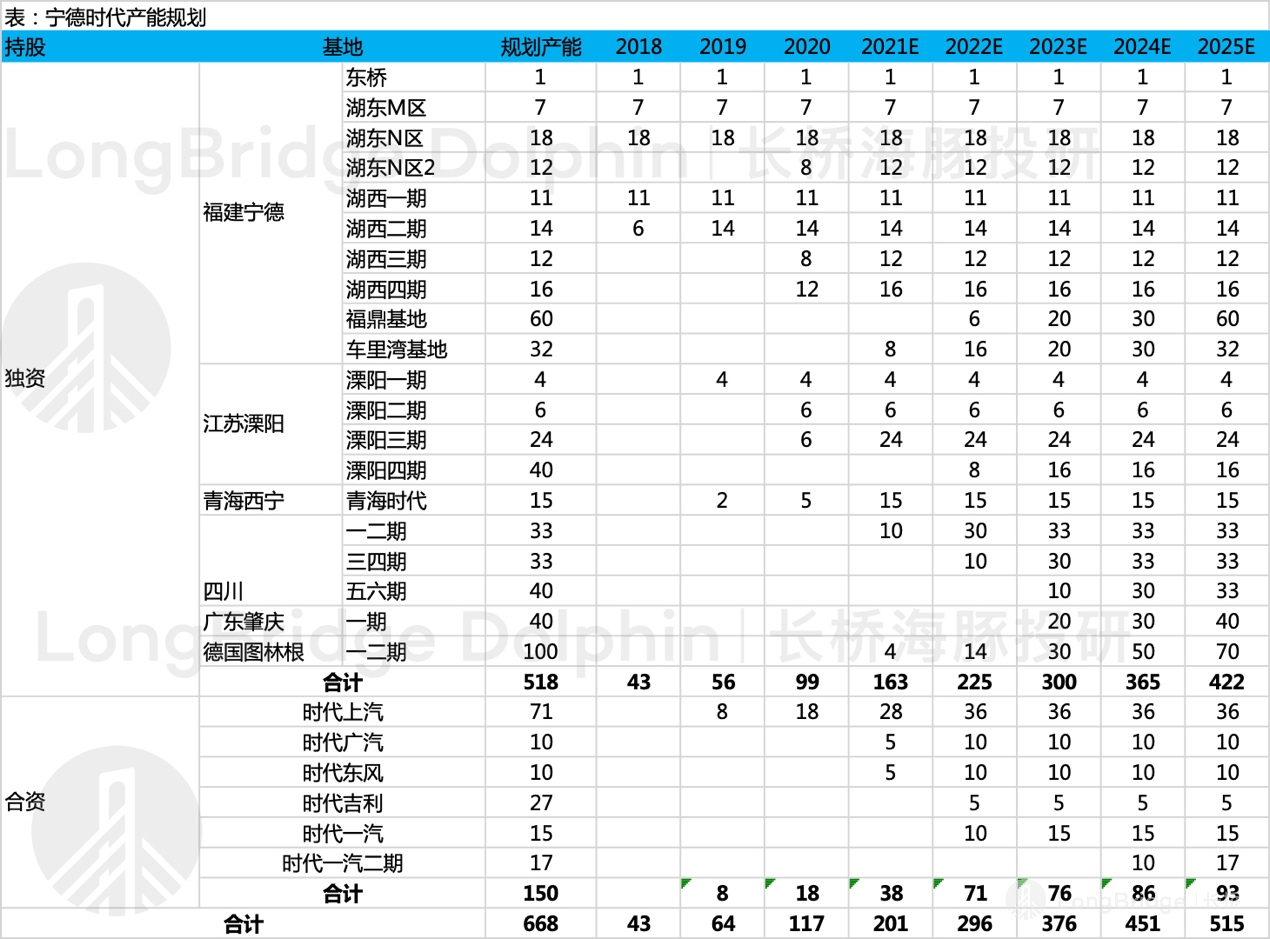

宁德时代:2025 年产能规划达 500GWh

考虑到电池产能更新迭代快,并且宁德历史的产能利用率并没有达到 100%,因此按照 90% 的产能利用率来计算,2025 年宁德时代动力电池产量为 450GWh。

结合前面测算的动力电池行业装机量需求(2025 年,969GWh),宁德时代的扩产计划是奔着全球 50% 市占率的目标去的。

数据来源:公司公告、券商研报、新闻、海豚投研整理

接下来看一下同行的扩产节奏。

LG 化学:未来 3 年新增 140GWh

LG 化学内部规划,在 2023 年实现 260GWh 动力电池量产。形成对比的是,截止 2020 年底,LG 化学在全球四个生产基地的总产能 70.8GWh。为实现该激进的目标,LG 化学展开来一些列具体的扩产行动,包括:

- 南京滨江工厂扩产 17GWh:预计 2023 年产能 32Gwh(较 2020 年产能翻倍)

- 南京工厂扩建:2020 年再投入 5 亿美元

- 波兰工厂扩产 50GWh:计划产能从 15GWh 提升至 65GWh;

- 欧洲和印尼新工厂:2020 年 LG 化学与印尼政府签订 98 亿美元的合作备忘录,计划建设覆盖矿山开采、冶炼、电池生产的全产业链工厂。

- 资金投入方面,未来 10 年计划斥资 15 万亿韩元(折合约 855 亿元人民币)投入动力电池领域。

- LG 化学的产能布局比宁德时代更加全球化。

其他电池厂商:与宁德和 LG 化学的产能差距在拉大

- 韩国 SK:到 2025 年拟将电池产量提高至 200GWh/年,较此前宣布的 2025 年 125GWh 的目标,提升了 60%;

- 三星 SDI:正考虑在美国建设电池工厂,拟投资至少 3 万亿韩元(约合 26.2 亿美元)生产动力电池,并投资至少 1 万亿韩元为 Rivian 生产电池;

- 亿纬锂能:2020 年产能合计 17GWh,但产能利用率低,2020 年装机量仅 1.06GWh,2025 年规划产能 87GWh;

- 蜂巢能源:2025 年装机量预计超 40GWh(以测算的行业 969GWh 装机量需求,市占率约为 4%);

综合来看,整个动力电池企业均处于疯狂扩产周期:

- 宁德和 LG 化学的规划产能处于第一梯队,彰显各自争夺全球第一宝座的信心;

- SK 和三星 SDI 与宁德和 LG 化学的产能差距在拉大,2025 年的产能可能仅有龙头产能的一半;

- 二三梯队的动力电池厂商主要需要思考的问题是,扩产后是否有足够具备竞争力的产品和客户配套,产能利用率过低可能会加速淘汰。以亿纬锂能和蜂巢能源的产能规划来看,2025 年规划产能不足宁德时代产能的 20%/10%,考虑到良率的问题,产量可能会更低;

- 因此截止 2025 年,动力电池行业的格局似乎比较稳固,这增强了投资宁德时代的确定性

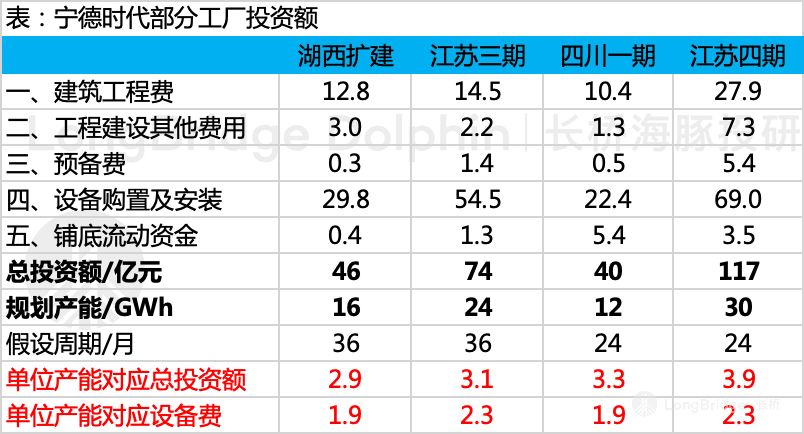

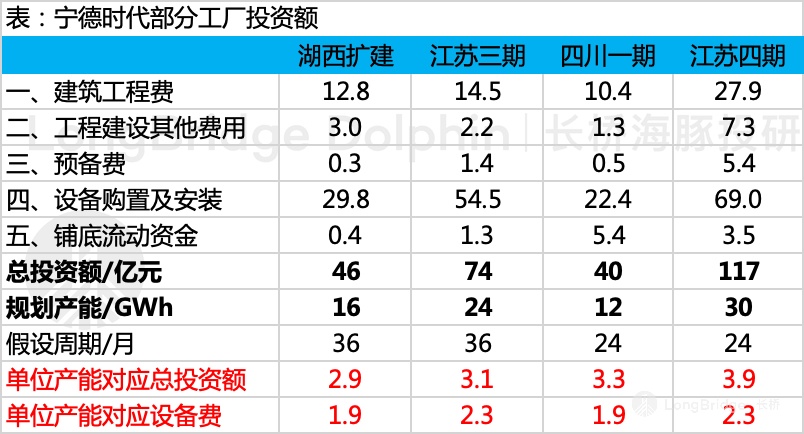

虽然各大电池厂都在披露激进的产能规划,但最后的扩产进度尚不得而知,从扩产的资金门槛来看,当前激进的产能规划对各电池厂都会带来巨大资金压力,龙头的资金实力、客户配套、产能利用率等都会成为优势。

- 以宁德时代的部分工厂投资情况来看,单个工厂扩建一般需要 2-3 年的时间,每 GWh 的产能需要 3-4 亿人民币的投入;

- 以亿纬锂能 2020 年 80 亿元的年收入和年化 14GWh 的扩产节奏来看,仅动力电池扩产就耗费公司 50 亿现金;

数据来源:公司公告、海豚投研整理

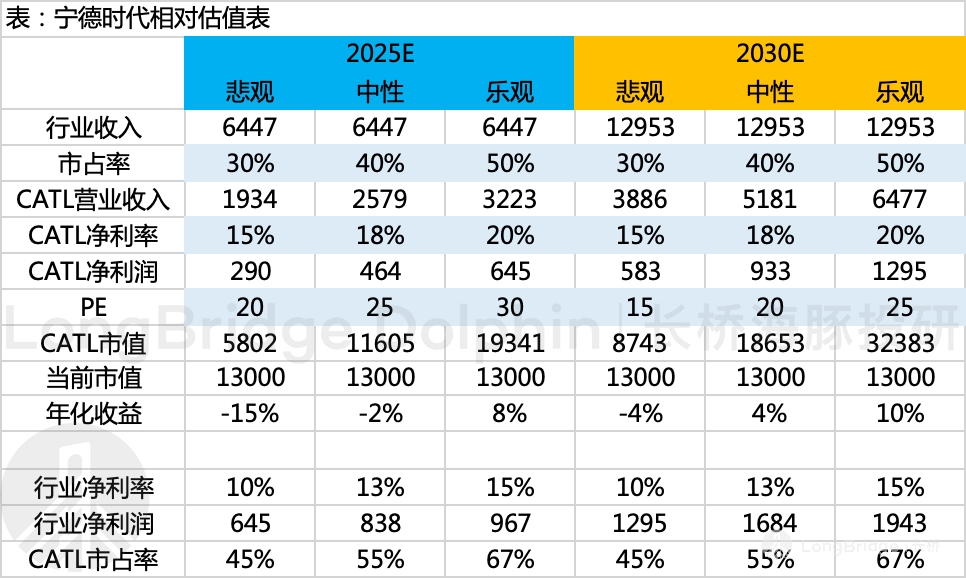

最后,综合供给和需求两个角度的考量,海豚君估计宁德时代 2025 年合理的市占率区间为 30%-50%

- 30%:背后隐含着宁德时代和 LG 化学双寡头垄断,宁德时代没有与 LG 化学拉开大的差距;

- 50%:背后隐含着宁德时代基于技术路线布局、供应链深度整合、民营企业更高的运营效率等因素,跑赢 LG 化学。这样,宁德时代独领风骚,成为全球一超,与少数几个万家形成一超多强的竞争格局。

四、成本费用:龙头效应 + 保守的会计处理

作为制造业,海豚君认为动力电池行业的毛利率和净利率都不会很高。

动力电池行业毛利率:25%-30%

- 参考面板行业京东方近 5 年毛利率为 15%-25%,考虑到京东方在面板行业技术并为处于全球前列,仅依靠成本优势抢占中低端市场份额,而国内的动力电池在全球处于领先地位,包括技术和成本。

- 汽车零部件行业在整车厂视角中,成本和毛利率比较清晰,历史毛利率维持在 19-21%,而动力电池行业竞争格局更好,对下游主机厂具备一定的溢价能力,因此毛利率应该好于整个汽车零部件行业。

- 综上,海豚君给予动力电池行业 25%-30% 的毛利率假设。

动力电池行业净利率:10%-15%:

- 费用率:2025 年研发费用率约 5%,销售、管理、资产减值等费用合计 10%;

- 京东方近 5 年净利率约为 3%;

- 整体零部件行业净利率 7-8%。

宁德时代作为龙头企业,规模优势和产业链纵深整合给公司带来成本费用上的优势。同时宁德时代对折旧和摊销的会计处理非常谨慎,占据产线投资大头和折旧摊销大头的生产设备,2019 年宁德时代将设备折旧的年限从 5 年改为 4 年,而会计上则要求设备的折旧年限为 3-10 年。而保守的折旧政策会压低公司前期的盈利水平,有利于后期利润的释放。

因此,综合考虑供应链、规模效应、保守的折旧摊销政策等因素,宁德时代后期的盈利水平大概率会优于行业,海豚君给予宁德时代 2025 年 30%-35% 的毛利率,15%-20% 的净利率假设。

(公司历史毛利率自 2016 年的 40% 一路下滑至 2020 年的 28%,净利率自 2016 年的 20% 下滑至 12%,同时利润率的下滑伴随的是公司市占率的提升,这说明宁德时代并未基于市场地位去过度欺压主机厂,反而通过控制盈利水平实现市占率的提升)

五、估值倍数

新能源汽车产业链的公司,高估或低估往往是一致的,行业高景气度时,产业链公司普遍高估;行业景气度下行时,产业链公司普遍杀估值,如果对比产业链公司,则会陷入一个怪圈,A 公司估值参考 B 公司,B 公司估值参考 C 公司,C 公司估值参考 A 公司,没有可以锚定的公司,则往往行业整个被高估或低估。

我们这里的相对估值,主要跨行业对标电子制造行业龙头台积电、汽车零部件行业的福耀玻璃。

【1】台积电:历史 PE 估值倍数在 15-20 倍;

上篇中,海豚君曾仔细分析了台积电的核心竞争力,护城河稳固,从而实现毛利率超 50%、净利率 30%-40%、全球市占率超 50%,基本攫取 90% 的芯片代工行业利润。

在上述优秀的特征下,2020 年之前台积电的 PE 估值倍数在 15-20 倍,2020 年以后全球 “芯片荒” 推动公司 PE 估值倍数爬升到 100 倍以上。

而相对来讲,宁德时代护城河没有台积电来得稳固,50% 可能是宁德时代全球市占率的天花板,同时盈利性不能长期维持和台积电一样的高水平,因此也很难享受和台积电一样的估值溢价。

【2】福耀玻璃:历史 PE 估值倍数 15-20 倍

汽车零部件公司,全球呈现多寡头竞争、国内则一超多强,全球市占率约 30%、国内市占率约 66%,高进入壁垒,毛利率约 40%、净利率 13%-20%。

在上述特征下,2020 年汽车玻璃赛道的天花板未被打开之前,由于汽车玻璃是一个赛道很窄的行业,福耀玻璃 PE 对应 15-20 倍,2020 年天幕玻璃和智能玻璃打开行业成长性后,福耀玻璃作为龙头可充分享受行业扩容带来的好处,PE 快速提升至 20-60 倍。

而相对来讲,2025 年的宁德时代相对福耀玻璃具备赛道宽广且成长性佳的优点,但技术路线潜在的变更使得宁德时代的竞争格局没有福耀玻璃稳定。

综上,考虑到动力电池行业 2025 年,甚至 2030 年之后仍有 5 年翻倍的发展空间,因此成长性带来一定的估值溢价,给予 2025 年宁德时代 20-30 倍的 PE 估值倍数、2030 年 15-25 倍的 PE 估值倍数。

六、估值结论

【1】相对估值

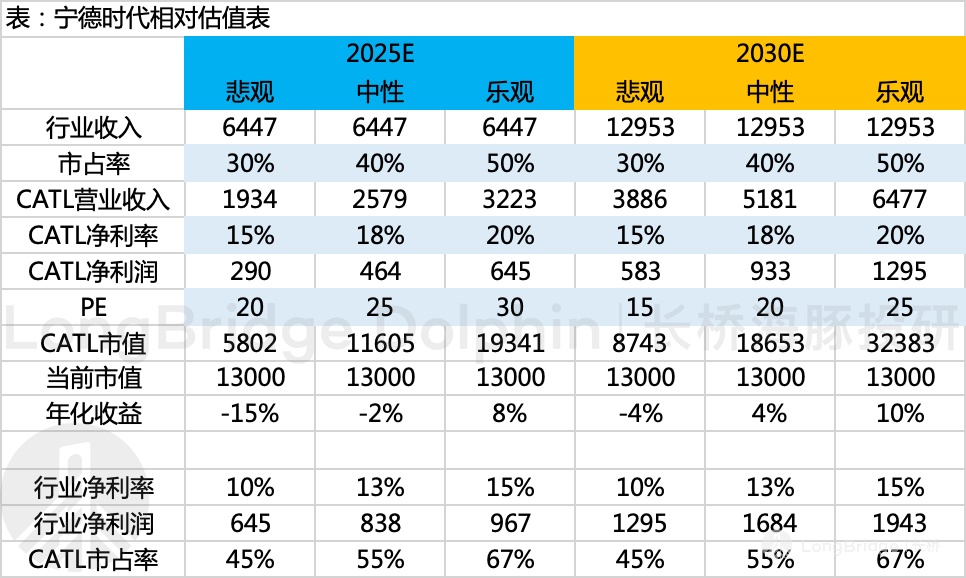

乐观情景:宁德时代全球市占率 50%,成为全球 “一超多强” 行业格局下最大的龙头,跑赢 LG 化学并与二三线电池企业拉开差距。毛利率 35%、净利率 20%(攫取行业 67% 的利润)。则 2025 年、2030 年分别对应 30 倍、25 倍估值倍数时,对应总市值分别为 1.9 万亿、3.2 万亿,基于当前 1.3 万亿的总市值,投资对应年化复合收益为 8%、10%。

这种假设代表着海豚投研极致乐观的情景演绎,目前的市场似乎就在往这个方向发展。但是可以看到即使在这种情况下,2025 年 2 万亿的目标市值对应 1.3 万亿的当前市值水平,收益空间寥寥无几。

中性情景:宁德时代全球市占率 40%,成为全球 “一超多强” 行业格局下最大的龙头。净利率 18%(攫取行业 55% 的利润),则 2025 年、2030 年分别对应 25 倍、20 倍估值倍数时,对应的总市值分别为 1.16 万亿(2025 年)、1.8 万亿元(2030 年),基于当前 1.3 万亿的总市值,风险明显大于收益。

悲观情景:宁德时代全球市占率 30%,全球动力电池双寡头垄断,LG 化学与宁德时代实力不相上下。毛利率 30%、净利率 15%(攫取行业 45% 的利润),则 2025 年、2030 年分别对应 20 倍、15 倍估值倍数时,对应的总市值分别为 5800 亿元、8700 亿元,基于当前 1.3 万亿的总市值。

目前看这种情况发生的可能性比较低,但是一旦后面宁德时代与 LG 的比拼中无法明显占据上风,宁德时代存在腰折风险。

这三种假设中,无论是大概率事件中性预期,还是稍微偏低一些的乐观假设,最终对应目标估值的收益上,性价比均不高。

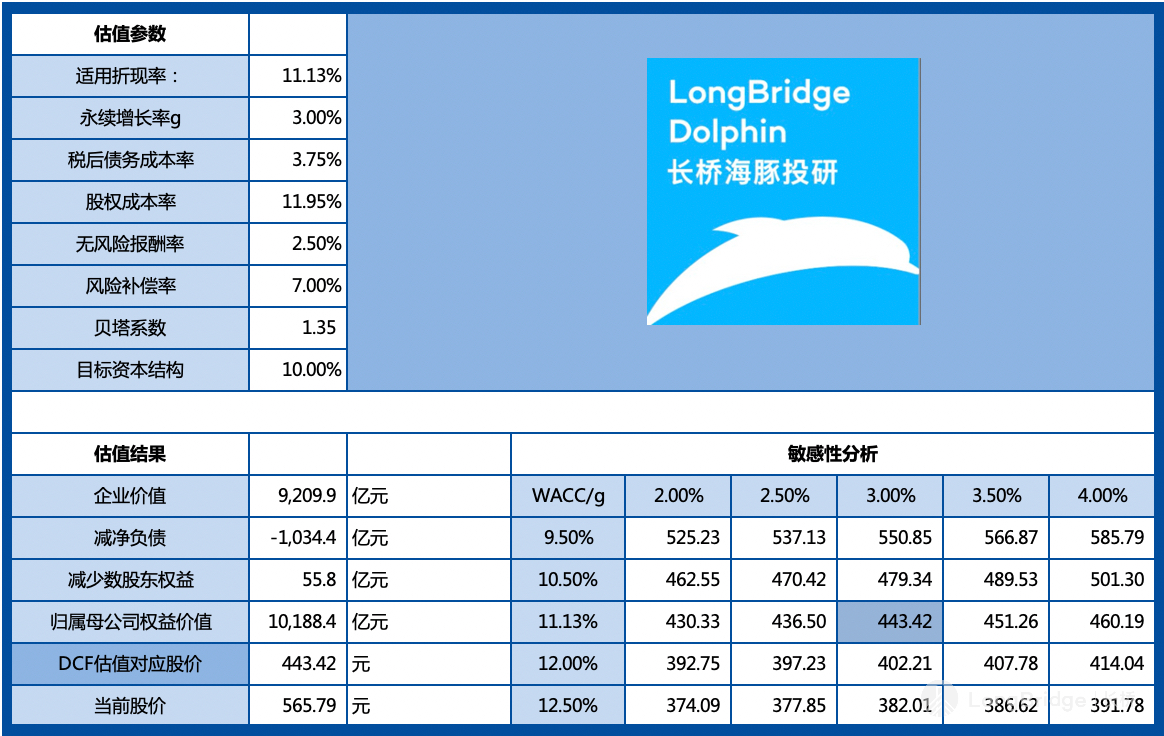

【2】绝对估值

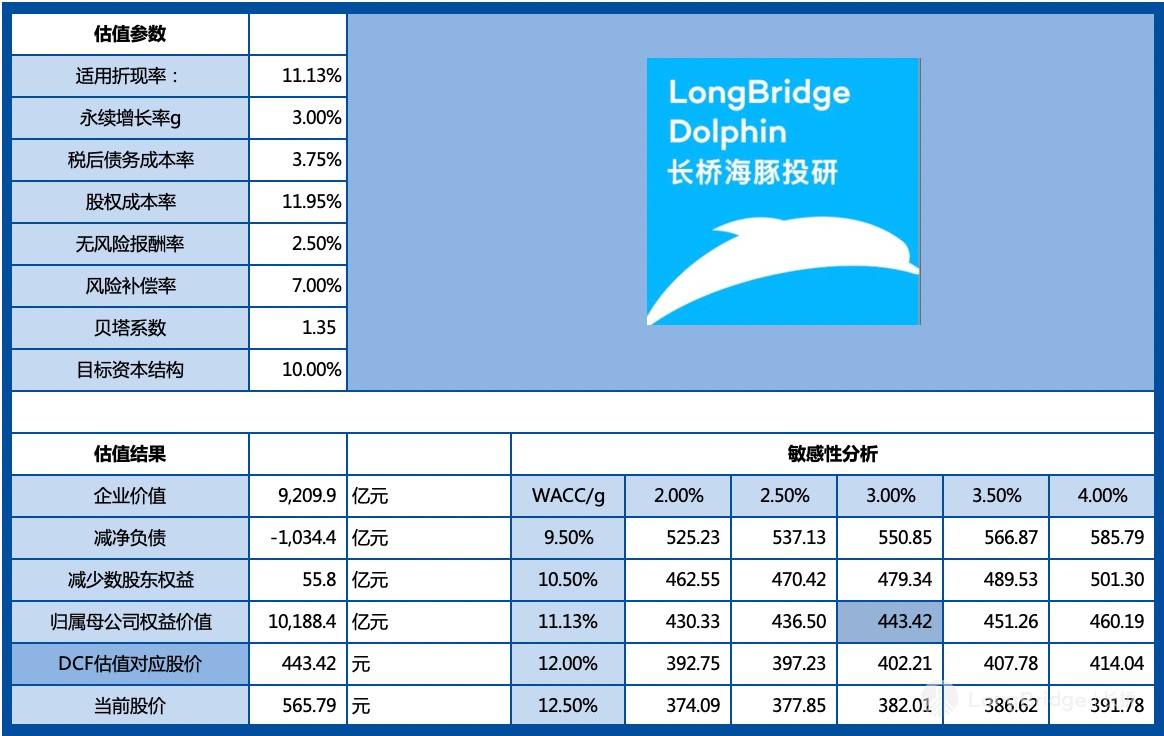

综合前面对估值关键因素的分析,在 DCF 模型中,海豚君预计

- 2025 年宁德时代动力电池装机量 418GWh,对应 43% 的全球市占率,基本属于中性偏乐观的预期,隐含宁德时代需要在未来 5 年跑赢 LG 化学,坐稳全球动力电池第一的位置;

- 2025 年总营收突破 3400 亿元,毛利率 27%,净利率 12%,隐含公司成本控制良好&对下游主机厂保持一定溢价能力,动力电池行业不会陷入严重的价格战中;

- WACC 采用 11.13%

- DCF 估值结果为 1 万亿,对应当前 1.3 万亿的总市值,存在 20% 的折价空间。

小结:好公司但价格也不能贵得离谱

巴菲特认为投资的三要素:好生意、好公司、好价格(right business,right people,right price)。

套用在宁德时代中,对应在公司长坡厚雪的赛道、蒸蒸日上的竞争格局,我们非常认可宁德时代的制造地位。

但价格上,当前估值几乎要 Price in 最乐观的市场格局,对未来不确定部分的定价权重过高,已经透支未来的投资回报,即使 5-10 年的持股周期,投资回报率也不会很高,估值的维持需要新能源汽车行业持续给资本市场带来惊喜。

至于安全位置,海豚君认为,市值跌破万亿之后才会有合适的建仓时机,8000 亿及 6000 亿应该算是安全垫较厚的位置。