叮咚买菜(下):估值全靠想象力,当下并非是良机 | 海豚投研

$叮咚买菜.US $每日优鲜.US

在《叮咚买菜研究上篇》中,海豚君重点带大家测算了前置仓的潜在规模空间,拆分了单仓经济模型,研究出影响 UE 模型下盈利水平的关键指标——订单密度,更确切的说是,特定时间段内的核心用户规模以及其交易频次。

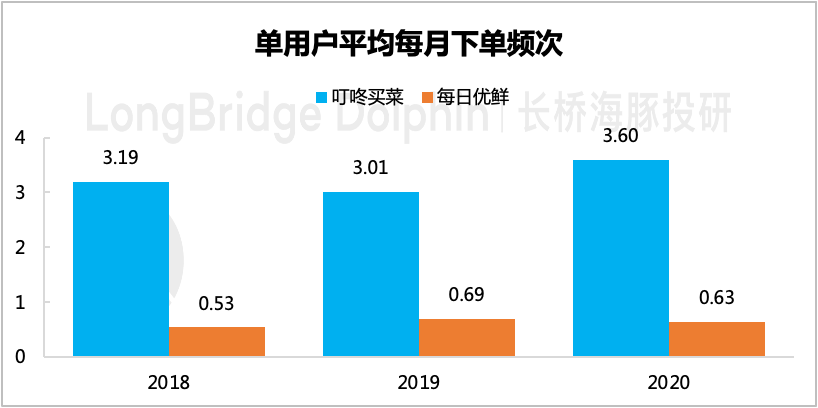

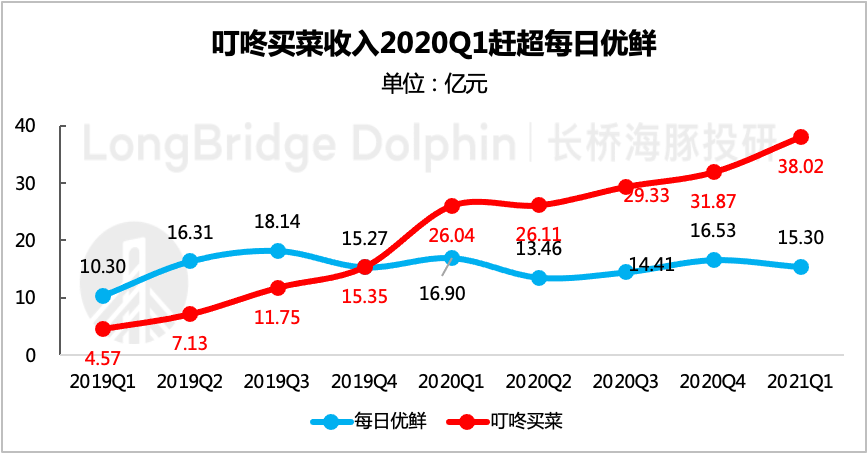

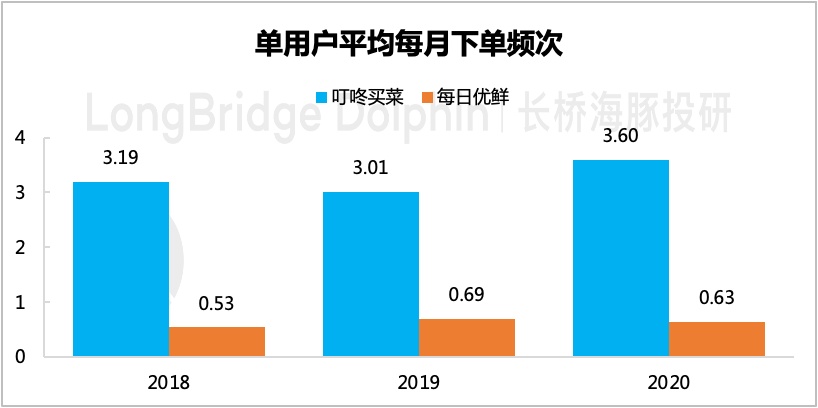

对比每日优鲜和叮咚买菜,后者在用户数明显超越每日优鲜的情况下,叮咚用户粘性还明显优于每日优鲜。

数据来源:叮咚买菜、每日优鲜招股说明书

那么,

1、造成两家差异的主要原因是什么呢?

2、核心指标表现较好的叮咚乐观下能看到多少估值?

本篇海豚君将尝试去解答以上两个问题。

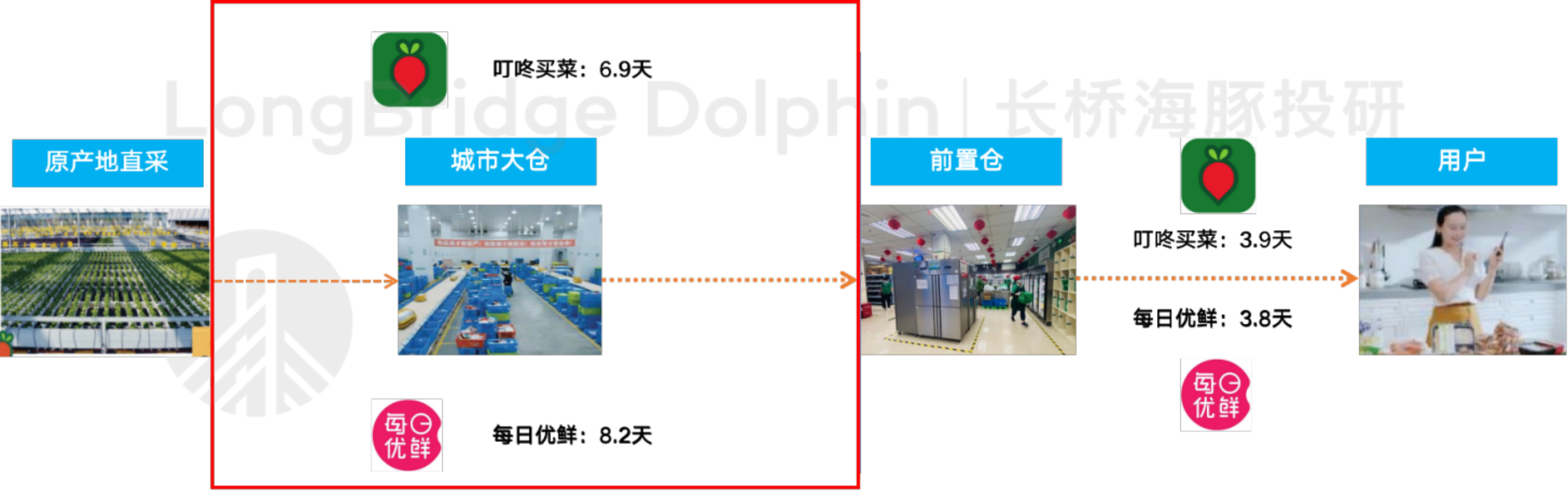

一、前置仓双雄的 “兵分两路”

每日优鲜与叮咚买菜前后脚上市,同属生鲜赛道的前置仓模式,市场也乐于将两者进行对比。大到两者的地域布局差异,小到财务指标的差异,这里海豚君就不做太多赘述了。

但相比代表结果性质的指标对比,海豚君更感兴趣的是造成两家差异的原因。在仔细研读了 “前置仓双雄” 的发展史之后,海豚君发现两者在经营战略方面存在显著不同。这或许能够在一定程度上解释两家发展 “兵分两路” 的问题。

1、先扩张规模 or 先打磨运营?

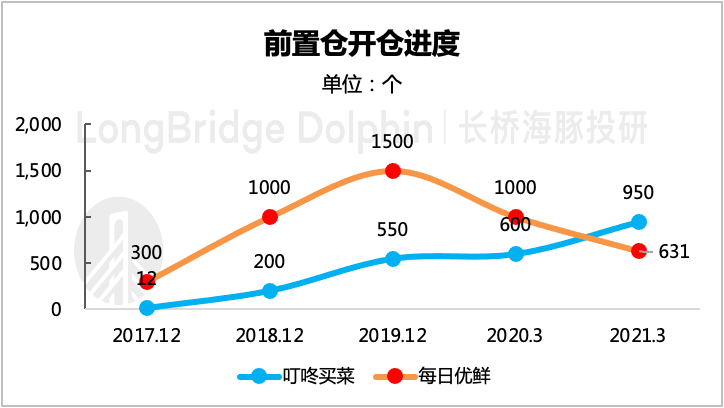

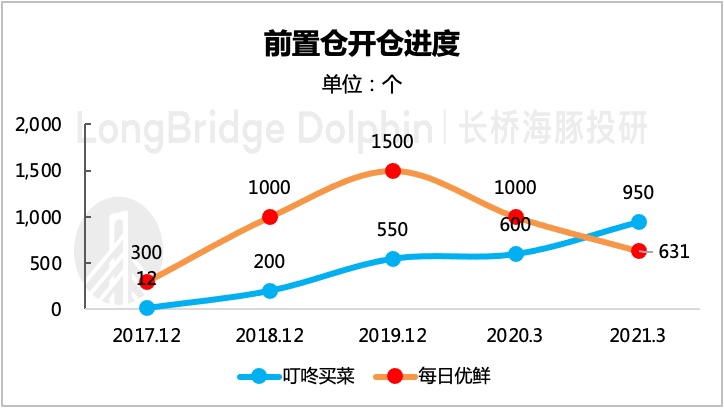

(1)首先来看下两家的规模扩张历史进度:

数据来源:公开资讯、专家调研、海豚投研整理

a)2015 年首创 “前置仓模式” 的每日优鲜,率先在北京、深圳以及华北地区进行市场渗透,随后快速扩张,2019 年已在全国 20 个城市达到 1500 个前置仓。

与之对应的叮咚买菜,2017 年 5 月才开始成立,在创始人团队较为熟悉、每日优鲜还未来得及精心运作的上海,作为叮咚的根据地。经历了两年的打磨,在上海地区开了近 200 个前置仓之后,才开始拓展上海周边的城市,比如杭州、苏州、宁波等。2019 年底叮咚买菜前置仓开了不到 600 个。

b)2020 年疫情期间,由于线下活动封锁,生鲜电商得到了极大的普及,不少用户潜移默化的养成了线上买菜的消费习惯。

按道理来说,疫情年在线生鲜爆发,租金又变便宜的情况下,更加应该大力扩张。此时的叮咚在 2020 年新开了近 200 个仓,但每日优鲜却在迅速缩减战线,由 1500 个削减至 600 个。

或许每日优鲜是变现承认了纯前置仓模式无法盈利的可能,在上海等长三角地区攻城失利后选择主动放弃部分市场,又或许是每日优鲜看上了 B 端的生意。

但不可否认的是,在生鲜电商发展早期,核心用户的消费习惯还未形成,各种商业模式都还在摸索阶段,每日优鲜过早的开始了重规模轻运营的战略。一方面开仓速度过快,另一方面又频频尝试其它模式(无人货柜等)。

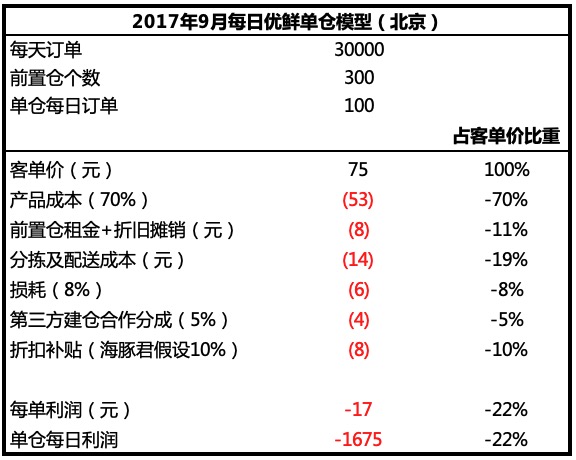

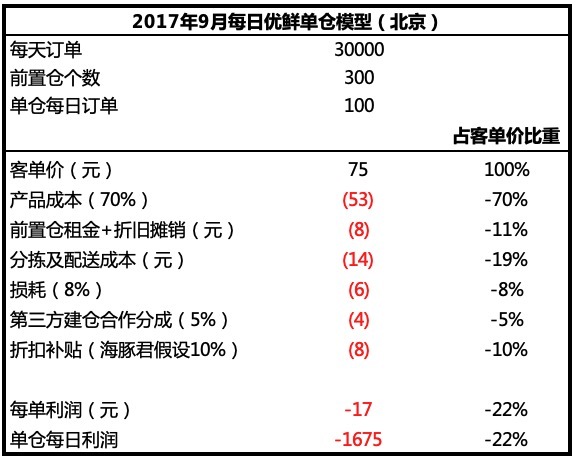

而根据 GPLP 的调研,2017 年底每日优鲜前置仓的单仓模型还未完全跑通,光损耗就还在 8% 左右(目前为 2%),并且还在 “满 99 减 80” 疯狂补贴的用户培养阶段。最关键的是,在当时拥有 300 多个仓的北京,平均单仓每日只有 100 单,远远小于海豚君测算的 1500 单最低标准,因此单仓的盈利水平也就很不乐观。

数据来源:GPLP、海豚投研整理

在这样的情况下,等不及优化运营提升盈利水平就大规模扩张,确实容易 “无效” 烧钱来教育用户,为后来者做嫁衣。

(2)从两类结果指标来对比运营效率

重规模轻运营的战略迟早会被资本抛弃,因此 2020 年每日优鲜在缩减前置仓个数的同时,也在强调要开始强化单仓的运营,除了下游端的获客和履约效率,关键则在于供应链的管控和优化。

A)首先看下获客和履约效率

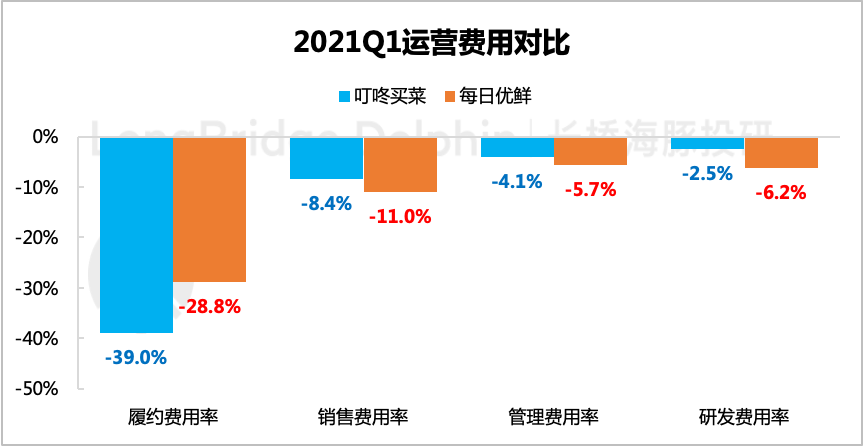

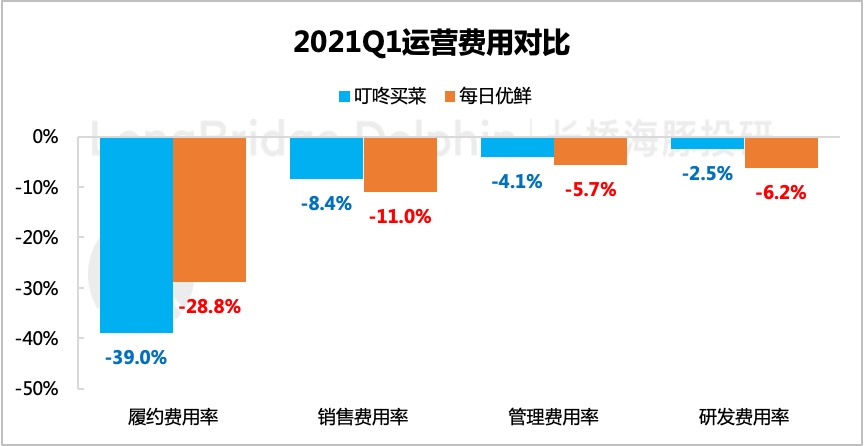

在整个运营费用端,单论前置仓生意,叮咚买菜与每日优鲜的主要差异就在于履约费用和销售费用。(每日优鲜 2020 年开拓智慧零售云的 B 端业务,因此研发费用率仍保持高位,这里不作讨论)

数据来源:公司招股说明书、海豚投研整理

a) 从履约费用率来看,每日优鲜要显著优于叮咚。不过海豚君注意到,在前置仓的运营模式上,叮咚采取全部自持的模式,但每日优鲜则采取 “自持 + 第三方合作” 的模式,因此在一定程度上降低了前置仓的前期建仓成本。

另一方面,每日优鲜除了依赖前置仓的 “30min 达” 之外,还有 “次日达” 的【云超特卖】、以及 “产地直送” 等业务,这在一定程度上甚至不需要依赖前置仓来周转,从而降低每日优鲜的前置仓投入成本。因此单从整体上来比较履约费用率,得出每日优鲜的履约效率远远大于叮咚买菜的结论并不完全准确。

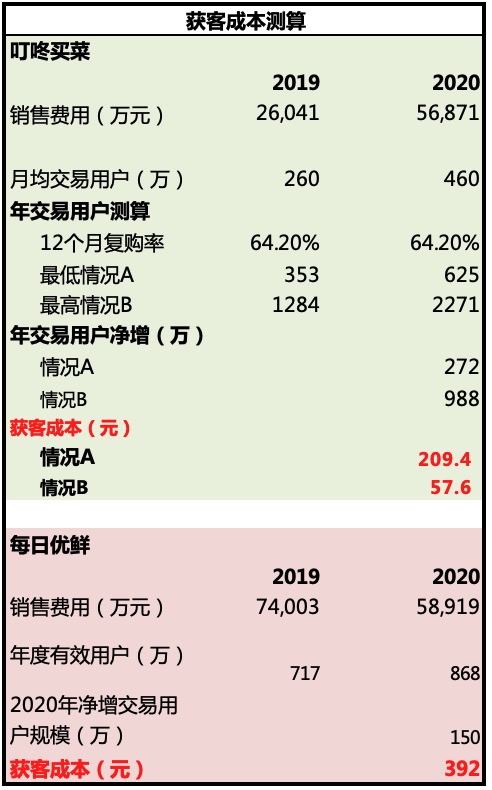

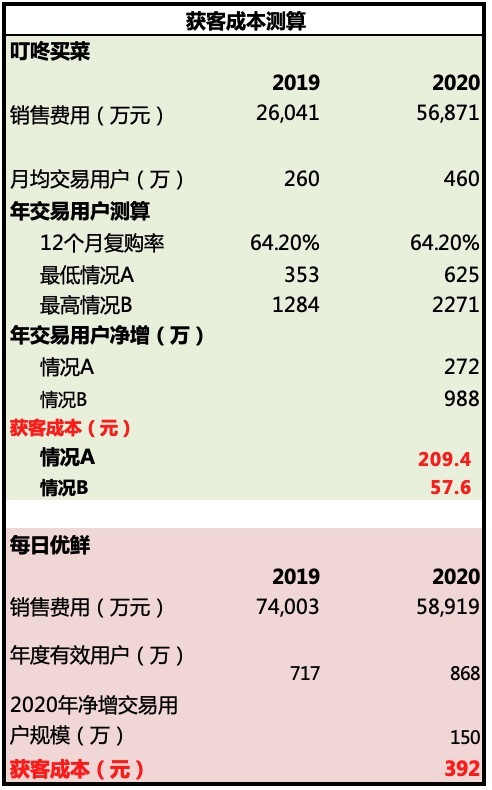

b) 从销售费用率来看,叮咚则略显克制。海豚君认为,单从销售费用率并不能完全看出两者的用户增长运营效果差异,需要结合新增用户一起看单用户的获客成本大小。

由于叮咚买菜与每日优鲜的用户规模统计口径存在差异,一个是月均交易用户,一个是年交易用户。因此海豚君对叮咚的用户规模做了一定的调整测算后,发现哪怕是按照最低净增用户规模的情况,叮咚的单用户获客成本(209 元/人)都要明显比每日优鲜更低(392 元/人)。

B)接着再对比供应链管控效率

我们先从反应供应链效率的结果性指标来将两家做一下对比(标红的为更有优势的一方):

数据来源:公司招股说明书、海豚投研整理

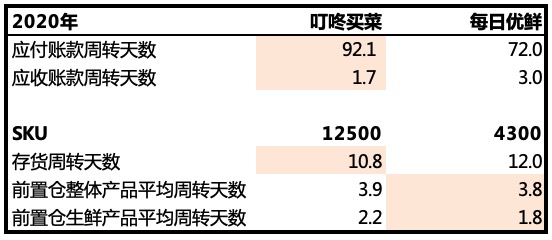

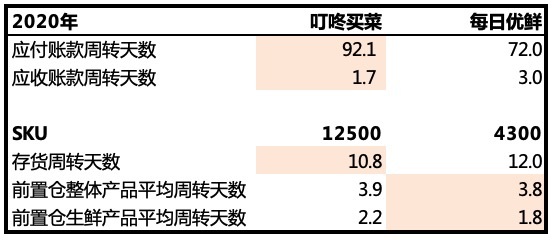

a) 从资金链的话语权上看,叮咚买菜的优势明显更高。海豚君猜测主要还是由于 GMV 规模较大的原因,使得叮咚面对上游采购供应商可以争取到更长的付款账期。

b) 从产品的周转效率上看,叮咚的存货周转天数优于每日优鲜,但是前置仓的产品周转效率上微微落后于每日优鲜。但若是再考虑上两者的 SKU 规模的话,叮咚的前端周转效率可能更高。

另外从存货周转(商品从进货到出售的时间)与前置仓的产品周转(商品从进入小仓到销售的时间)两个指标之间的差额,可以看出叮咚相比于每日优鲜的周转效率优势更多的在于从 “城市分选中心包材、运输至前置仓” 的过程。

2、运营效率差异的背后

总的来说,叮咚买菜和每日优鲜可以在一定程度上被简单归类为两种发展路径:【先扩张规模后打磨运营】和【先打磨运营后扩张规模】。而从目前的 “用户运营效率” 和 “供应链管控” 两方面的结果来看,叮咚的【先打磨后扩张】路径显然更对一些。

但涉及到具体的打磨方向上,两者也有不同的想法。海豚君认为,这或许是真正使得叮咚买菜对每日优鲜实现赶超以及拉大差距的关键因素。

数据来源:叮咚买菜、每日优鲜招股说明书、海豚投研整理

(1)高频交易 VS 高客单价?

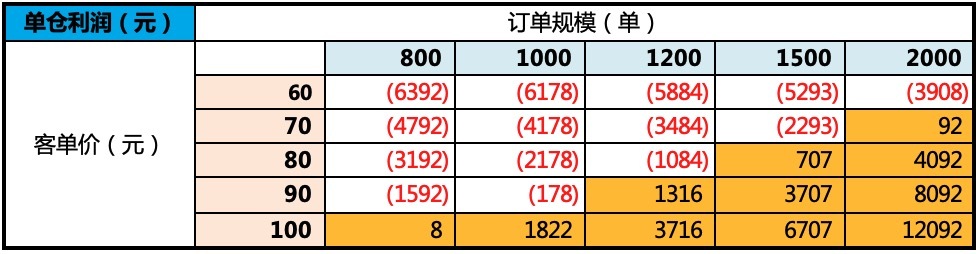

回顾海豚君在上篇中详细测算的【单仓 UE 模型】,虽然单日订单量对最终盈利情况影响弹性更大,但客单价的影响也并不小。

针对前置仓模式是追求订单数好还是追求高 ARPU 好,叮咚买菜和每日优鲜明显是选择了两个方向。

叮咚创始人梁昌霖认为,既然是做买菜业务,那么就要尽量实现买菜场景自带的高频交易特征,尽可能的将平台打造成核心用户主要依赖的买菜渠道。

而每日优鲜则更看重每个订单的成交额大小,认为关键要做高成交额,才能以更高的毛利来覆盖住高额履约成本。

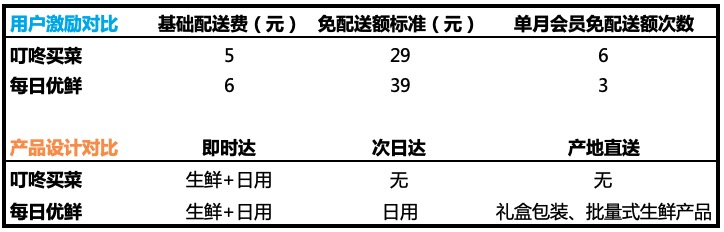

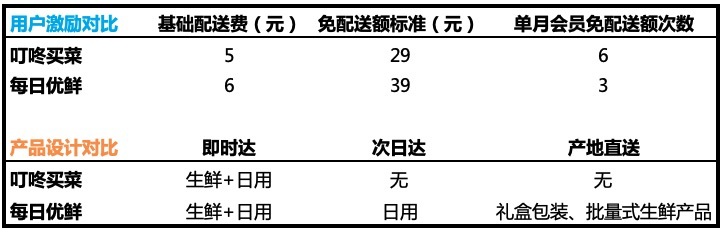

因此两家依据自己不同的打法和思路,对实际产品和用户激励的设计也就存在差异:

数据来源:叮咚买菜 app、每日优鲜 app、海豚投研整理

a)叮咚买菜对于免费配送的用户激励明显更多,因此会激励用户多次下单,提升用户使用黏性。在潜移默化下,使得核心用户养成在叮咚上买菜的消费习惯。

b)每日优鲜在前置仓的即时达模式下,又开拓了次日达以及产地直送等综合类电商会卖的产品种类,相比单纯的生鲜菜品,次日达以及产地直送下的产品单价金额较高,旨在拉高单个订单的交易额。

但海豚君在上篇中总结过,对于前置仓这门生意,资本们之所以看好,主要是认为前置仓抓住了一二线中高收入的年轻用户群体日常生活中,一个高频的交易场景。

一方面,高频交易背后是用户的高使用粘性,是前期通过补贴获客后,后期能够得益于用户的使用习惯而减少补贴的商业愿景。

另一方面,高频交易带来的大量订单数据,将有利于叮咚买菜更有效的优化其背后的用户需求预测模型,有助于在上游直采、大仓小仓的储存周转效率上进一步提升。

因此无论在哪个时期,用户的高频使用才更符合前置仓业务未来的发展路径。

(2)自营 VS 加盟?

落点到具体的前置仓运营上,叮咚买菜全部采取自营模式,每日优鲜则是自营与加盟结合,即加盟商通过交一定的保证金,可以承包一个微仓网点,负责接货、分拣、配送,最后按完成订单数进行扣点分成。

图片来源:加盟星网站

海豚君认为,加盟模式在前期帮助每日优鲜减少了前置仓的投入成本,但在另一方面,对于前置仓潜在核心用户非常关注的品控方面,多多少少会存在参差不齐的体验。

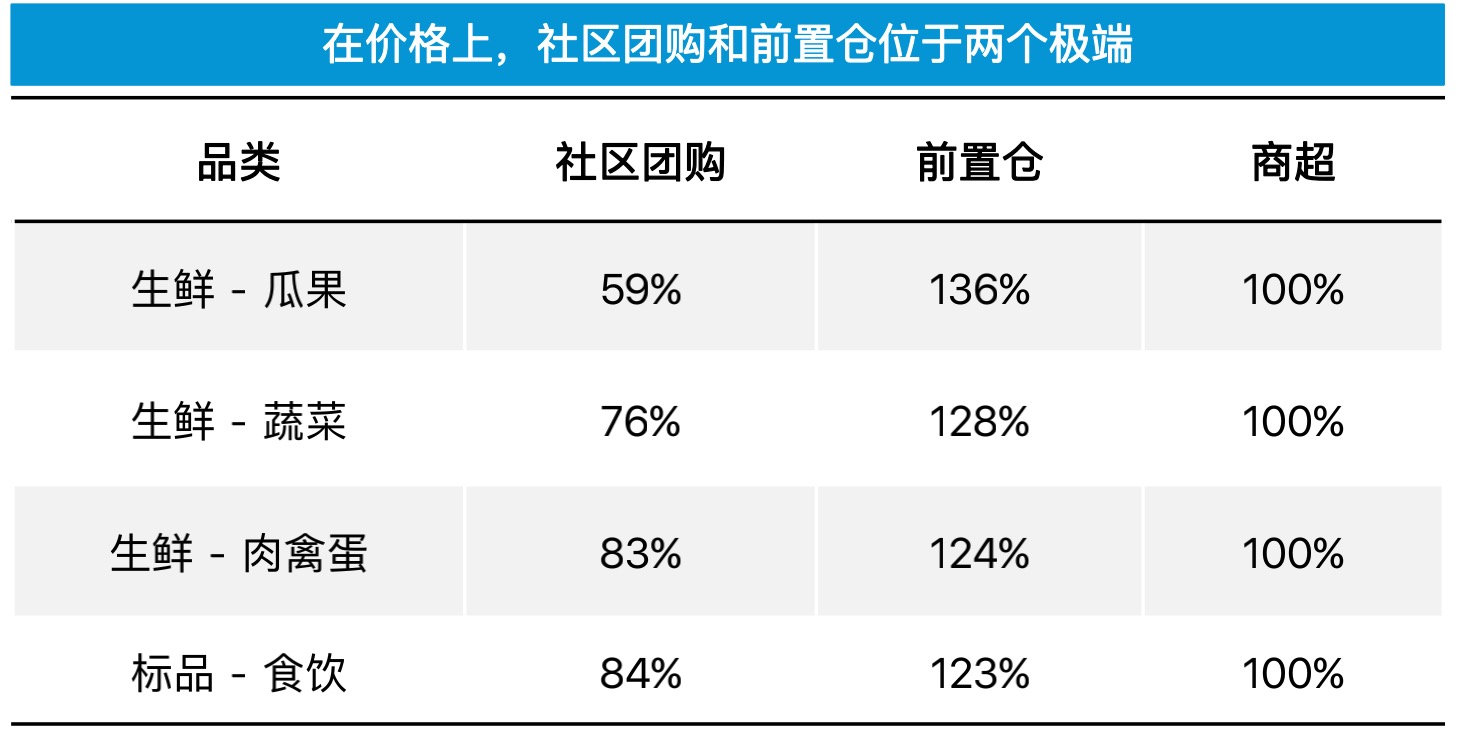

不可否认,前置仓的核心用户是一群愿意以一定的金钱换取 “时间” 和 “质量” 的人群,在前置仓的产品单价显著高于社区团购、线下商超的情况下,他们对于商品质量失控的容忍度也会更低。

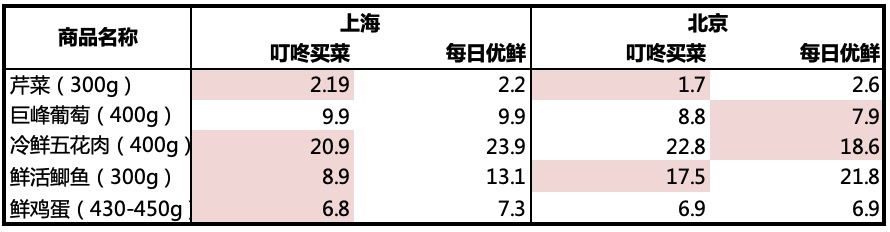

数据来源:东吴证券研究所

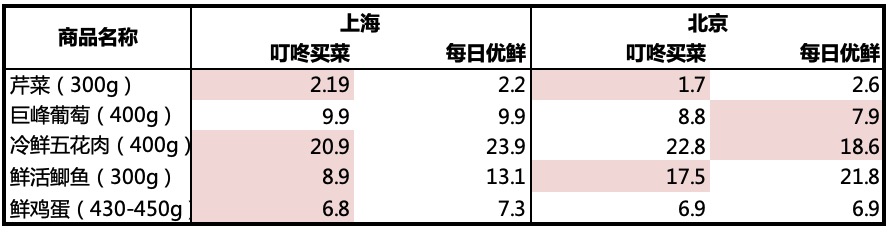

而目前来看,叮咚买菜的商品价格在多数上相比每日优鲜更优惠一些(不排除一些临时补贴因素存在,标红为价格更低廉的一方)

数据来源:叮咚买菜 app、每日优鲜 app、海豚投研调研

做了这么多方面的对比,海豚君总结一下:

A. 在大方针上,叮咚买菜在前期更注重单仓经济模型跑通,通过精细化运营提升前置仓的盈利能力,并且积攒经验后,向周边城市稳步推进扩张。

B. 在小运营上,叮咚买菜抓住了前置仓模式走通的关键方向——高频交易订单,通过在配送服务上推出高于友商的用户激励,来推动用户增加下单频率,继而提升用户粘性。

同时,对于前置仓的运营宁愿以更高的前期投入成本,采取自营模式,统一商品质量,力争配送效率和商品质控的最优水平。

因此,在叮咚的奋力扩张阶段,虽然不可避免会出现阵痛,我们也不能确定叮咚一定是最后的胜利者,但似乎叮咚走在一个胜率更高的道路上。

二、发挥想象的翅膀:估一估叮咚买菜的乐观价值。

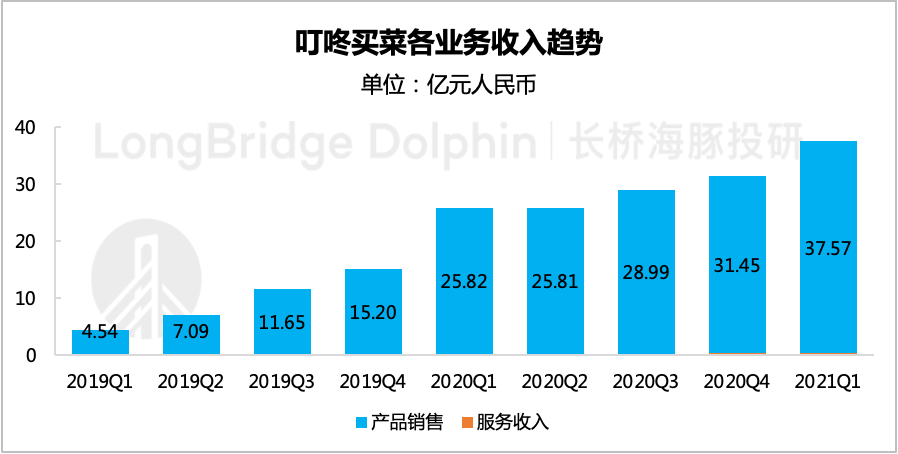

叮咚的业务很简单,当下主要的收入来源就是前置仓模式下的生鲜电商收入,以及占比很小的会员收入。

数据来源:叮咚买菜招股说明书、海豚投研整理

1、关键指标估算

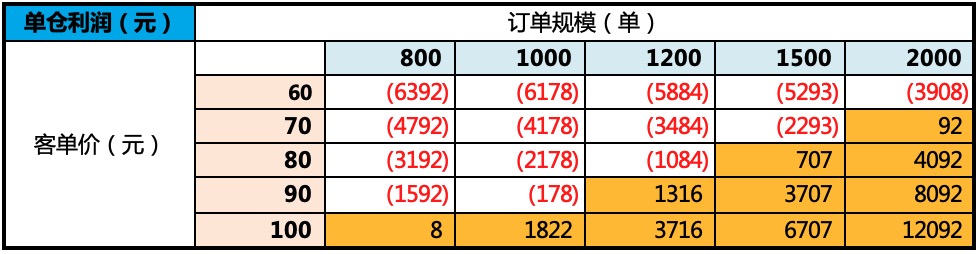

海豚君已经在上篇中详细拆解了单仓模型,因此对于叮咚买菜未来的业务规模,当下我们只需要估算出终局情况下,在客单价达到 80 元/单时,叮咚买菜单仓的订单量、需要投建的前置仓个数,就可以得出生鲜电商这一块的业绩(单仓利润 * 前置仓数量)。而对于会员收入,我们将按照终局状态下 50% 的会员渗透率来简单测算。

(1)前置仓数量

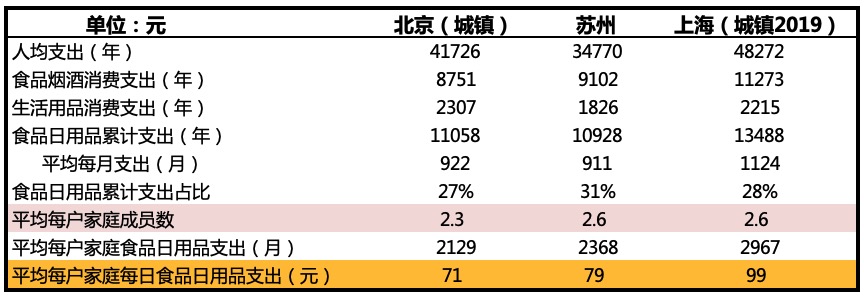

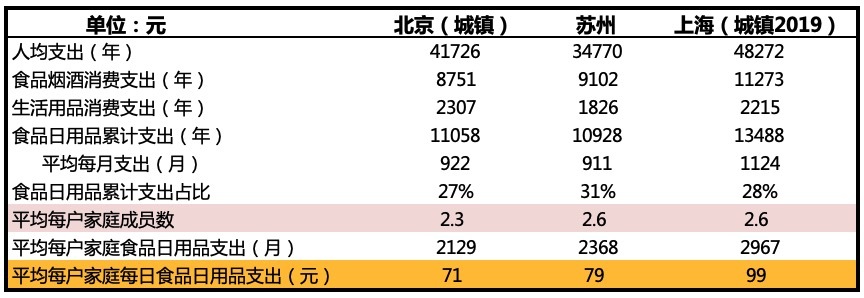

由于前置仓模式的商品单价相对较高,按照稳态下每单 80 元的客单价水平,意味着对核心用户群体的收入支出水平有一定的要求。按照下图海豚君的测算,只有人均消费支出至少达到 3 万/年的城市才值得叮咚买菜全覆盖的开城。

数据来源:统计局、海豚投研整理

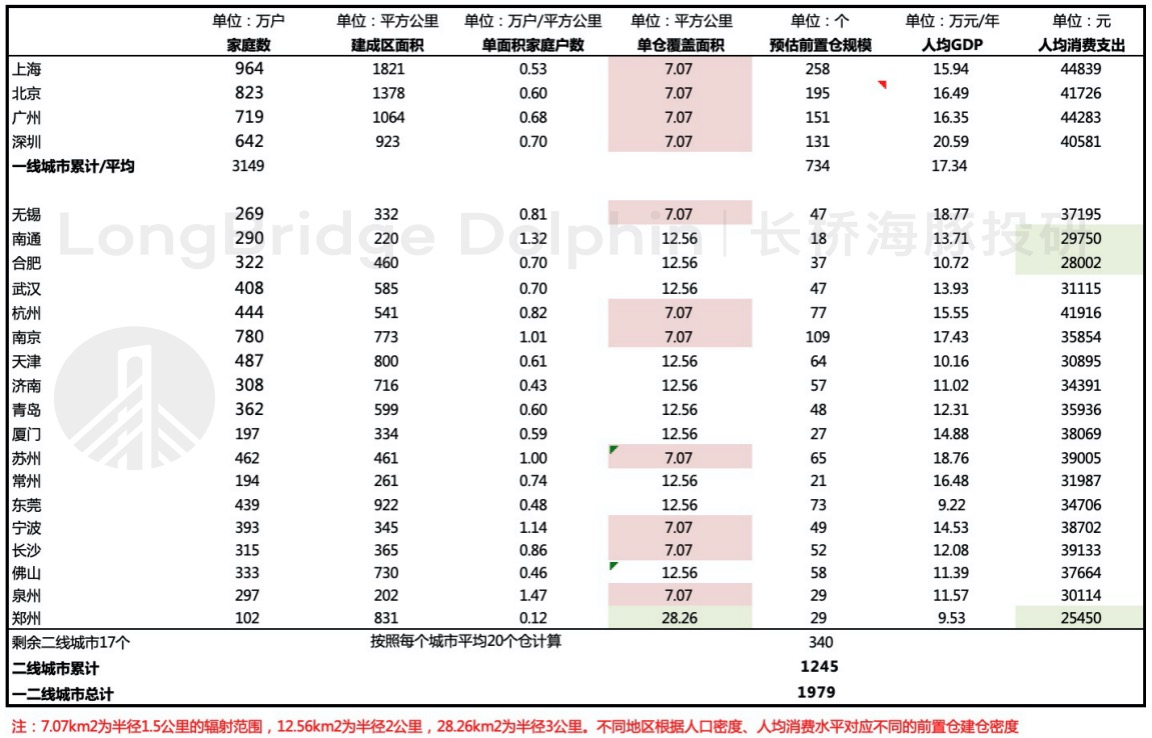

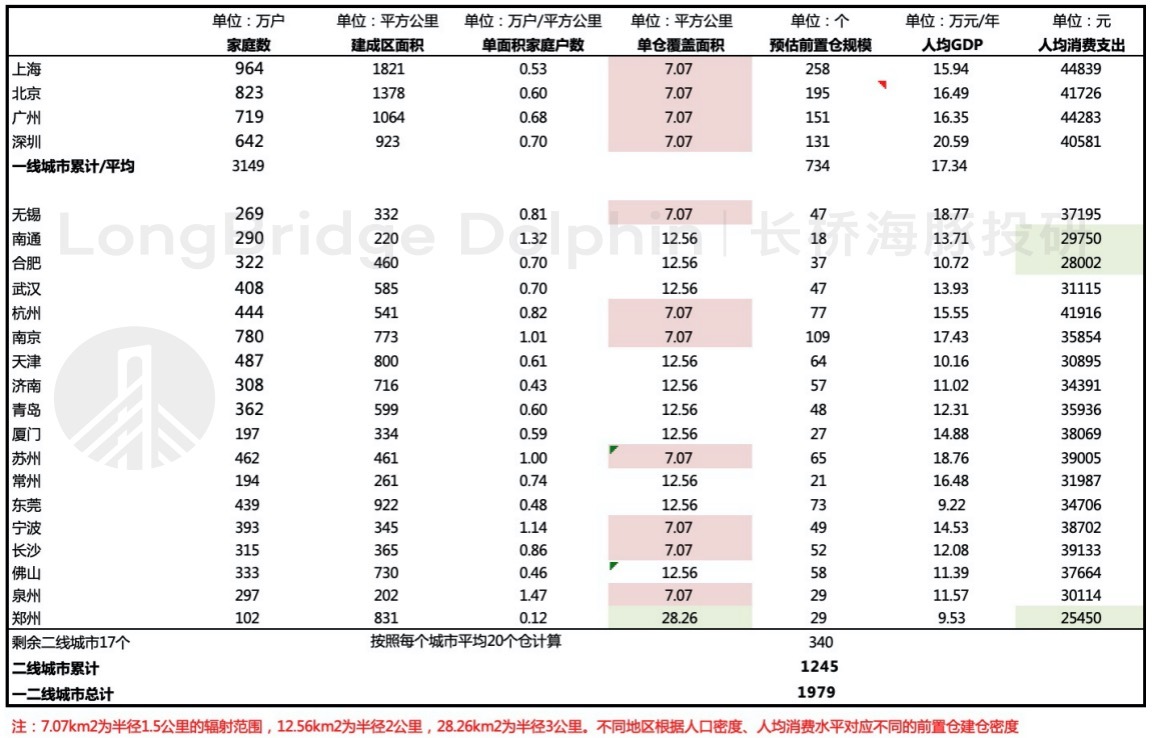

海豚君选取一二线中人均消费支出在 3 万以上的共累计 22 个城市,作为叮咚买菜期望以中心城区全覆盖性质的开城建仓目标地区,剩余 17 个二线城市按照部分城区覆盖建仓的情况,以 20 个/市的规模来进行扩张。通过各个城市的建成区面积与单个前置仓辐射的面积之比,计算出前置仓需求数量潜在规模为 2000 个左右。

数据来源:各城市统计局、公开信息、海豚投研整理

(2)单仓订单量

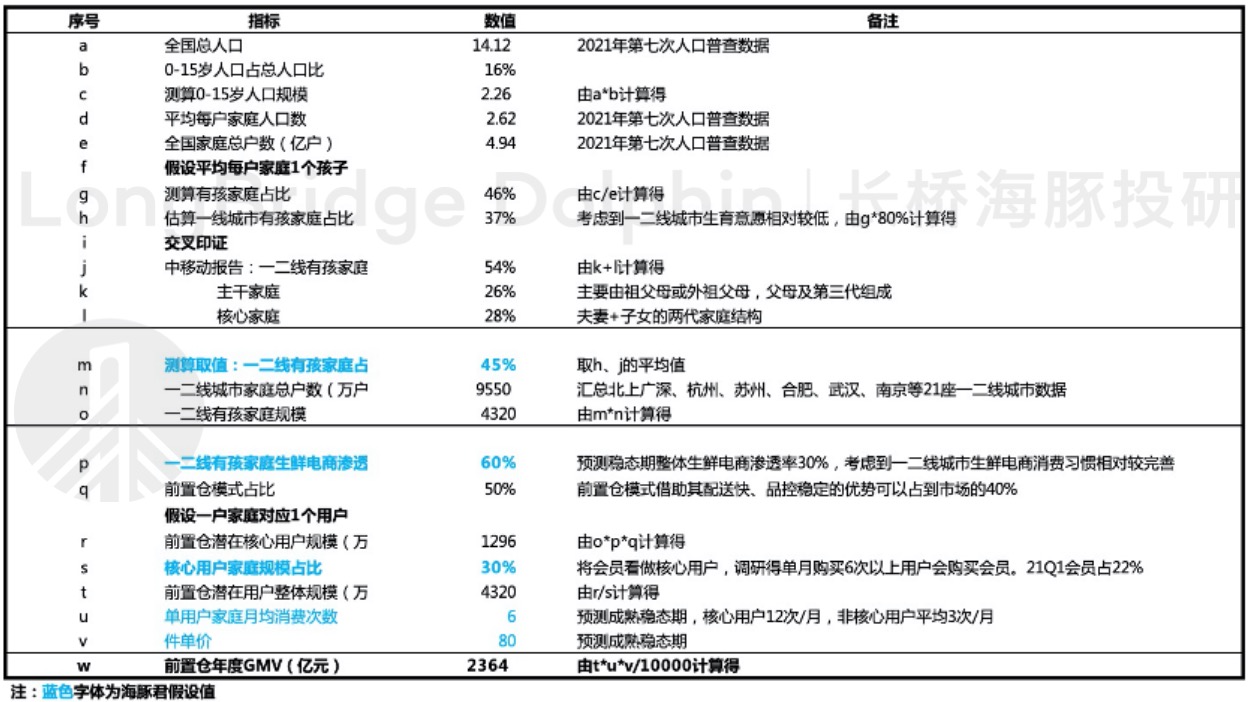

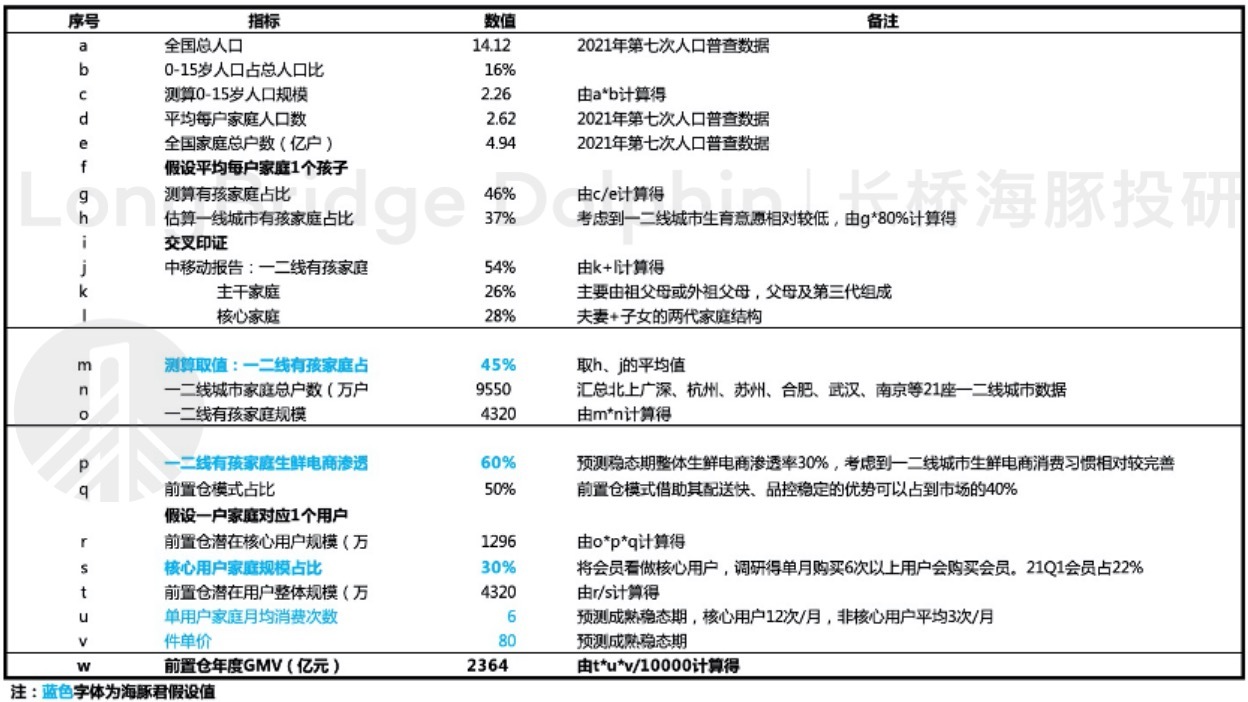

在上篇中,海豚君对成熟稳态期的潜在市场规模做了测算(相比上篇统计增加了一些二线城市数据):

按照 2020 年的 GMV 数据,叮咚买菜在前置仓行业的市占率大约为 39%,每日优鲜的市占率 23%。结合上文我们对叮咚买菜与每日优鲜的对比,未来在叮咚买菜优势进一步拉大,同时不乏有新进入者的情况下,海豚君假设叮咚的市占率可以达到 40-50%,对应 1000-1200 亿 GMV 规模。

即如果叮咚买菜能够扩张到全国 2000 个仓,则需要达到平均单仓日成交在 1600-2000 单左右。

这个成交数据满足海豚君的单仓 UE 模型的盈利标准,但对于实际情况下,一个 300 平方米的前置仓能否达到这样的成交量水平,海豚君认为还需要做一个交叉印证:

叮咚买菜在上海经营多年,可以说是它的根据地,在当前拥有 200 多个前置仓的上海,我们姑且认为每个前置仓基本属于成熟期的稳态情况。

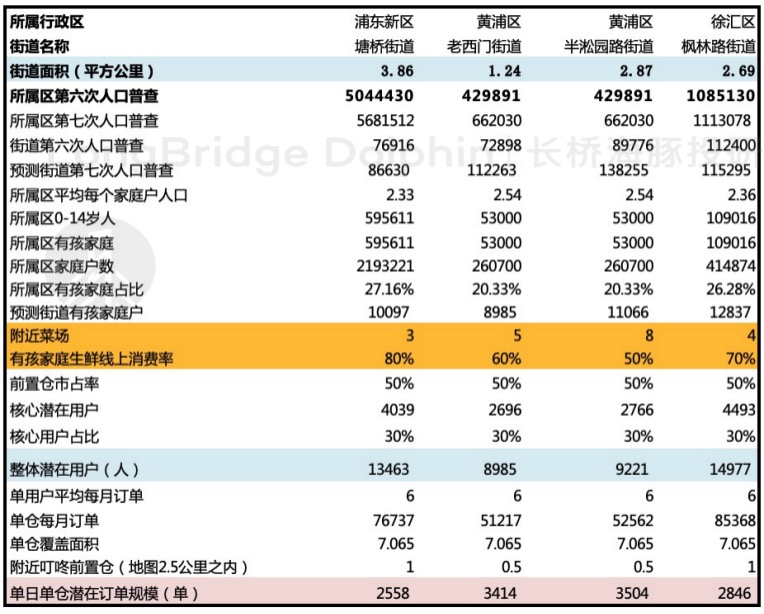

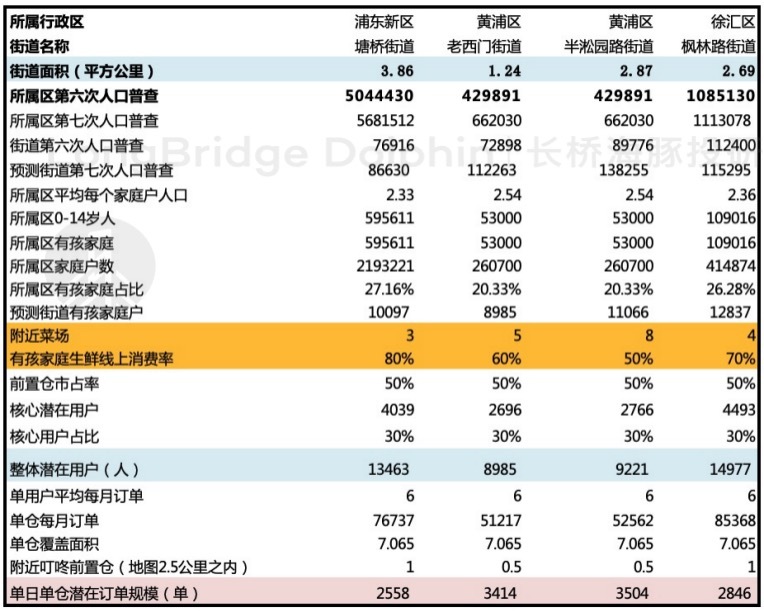

海豚君选取了上海人口密度较高的四个街道,作为评估案例:

数据来源:国家及各市区统计局、百度地图、海豚投研估算

也就是说,在当下辐射几个人口密度较高街道的前置仓,其潜在单日订单规模在 2500-3500 单区间。一二线城市整体平均水平若在这个基础上打个 8 折的话,对应 2000-2700 单。

对比前文测算中叮咚买菜需要达到的 1600-2000 单,理论上基本能够满足。因此我们选择平均值 1800 单作为叮咚买菜稳态下的平均单仓日订单规模。

2、收入费用假设

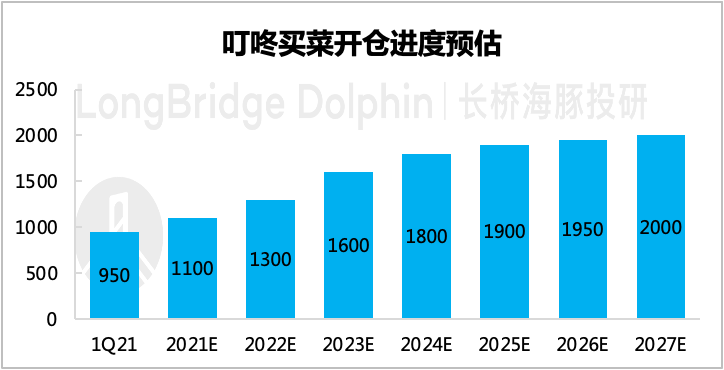

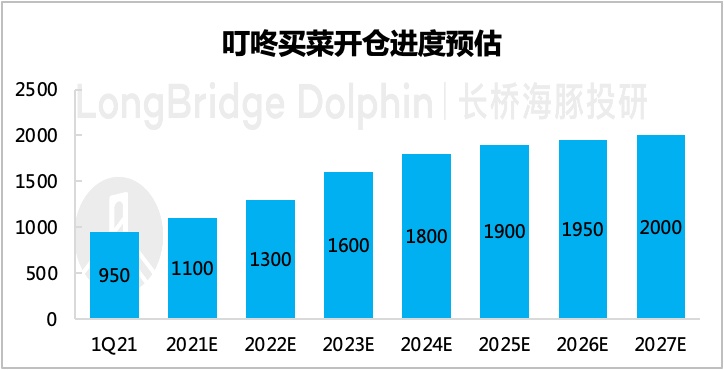

基于上述的关键指标估算数据,按照叮咚当前的开仓速度以及融资额投向计划,叮咚买菜要完成全国 2000 个仓的投建,还需要 5 年左右的时间,再加上 1 年的爬坡期,即 2027-2028 年才能全部进入到成熟期的状态。

数据来源:叮咚买菜招股说明书、海豚投研估测

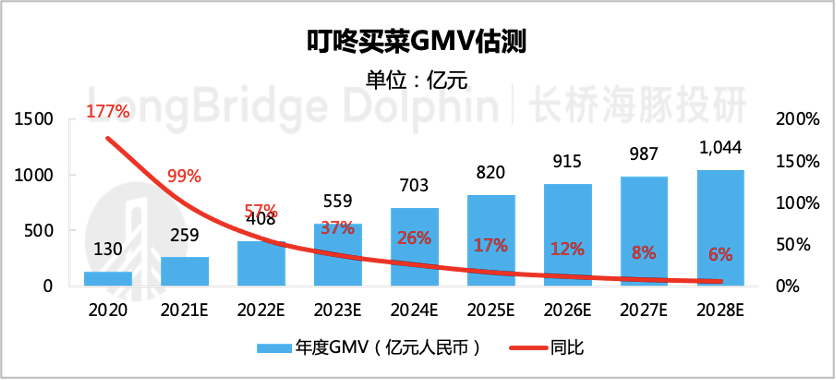

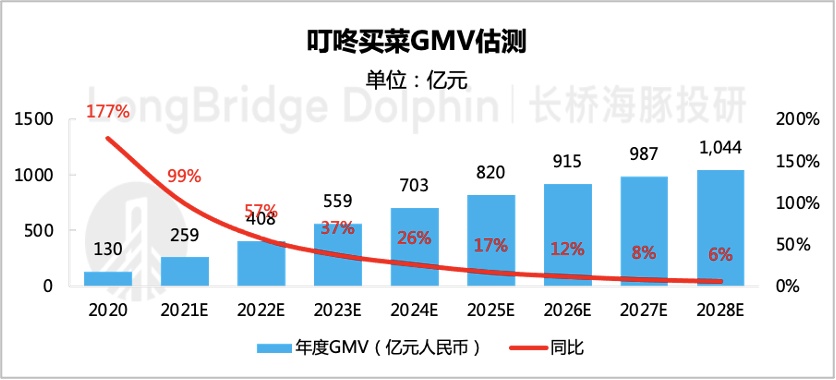

(1)基于这样的扩张进度,海豚君对叮咚买菜的生鲜电商收入进行了平滑测算:

a. 客单价 2027 年缓慢爬坡至 80 元/单,2028 年开始呈现稳定状态

b. 单仓每日交付量 2027 年达到 1800 单,2028 年开始呈现稳定状态

c. 单用户月均下单次数 2027 年升至 6 次/月,2028 年开始呈现稳定状态

在以上假设下,叮咚买菜 GMV 变化趋势如下:

数据来源:叮咚买菜招股说明书、海豚投研估测

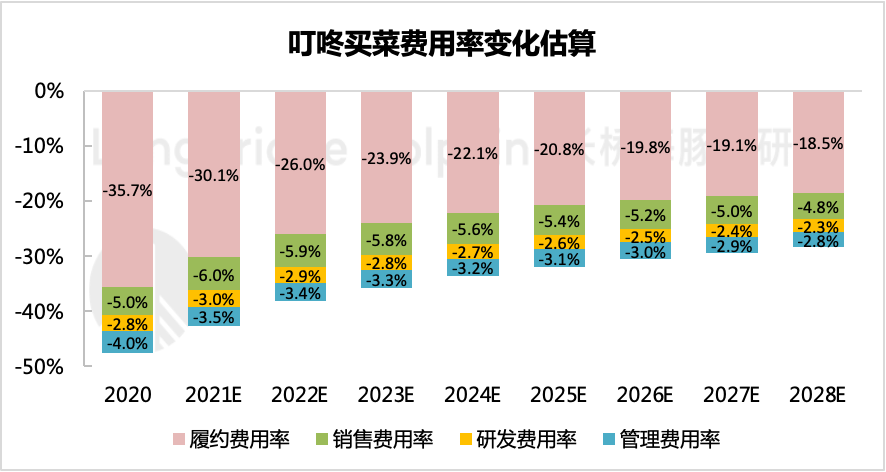

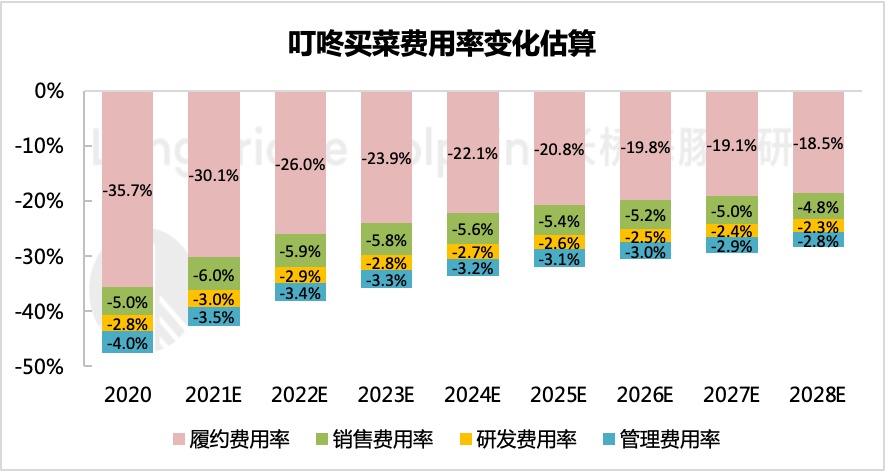

(2)关于成本费用端的估算:

假设毛利率随高利润品 SKU 的引入,从 2020 年 19% 缓慢攀升至 30%。履约费用按照单仓 UE 模型进行估算,其他传统运营费用率随经营周期变化,整体呈缓慢降低趋势。

数据来源:叮咚买菜招股说明书、海豚投研估测

在这样的收入成本假设下,海豚君的估值模型中,叮咚买菜将于 2028 年实现千亿 GMV 的收入,净利润也刚好转正,后续随着费用端的趋势性优化,2028 年之后的未来几年净利率有望稳定在 3% 以上。

3、估值结果

由于叮咚买菜目前乃至未来五年都可能无法实现正利润,因此对于经营策略的把握以及资本愿意陪伴的周期,海豚君在当下无法作出一个比较合理的长期推测,更多的只是在目前的发展环境下,对于前置仓生鲜电商业务作出一个估算。

因此,DCF 绝对估值法已经不太适用在此刻对叮咚买菜给出一个估值。海豚君参考了几家线下、线上零售的相对估值倍数,按照叮咚买菜 2028 年的业绩增速情况,乐观给予 1 倍 PS 估值,再按照 11% 的年折现率,得到 79.5 亿美金的总价值,即 33.7 美元/股。

对应目前 55 亿美金,乐观估值下叮咚看似有不少空间,但这个空间对应的波动和风险极高,投资的赌性特征明显。

三、总结

海豚君通过叮咚买菜的上下两篇研究,对前置仓模式以及叮咚买菜的经营战略都做了一个深入的剖析。总的来说,生鲜电商的赛道是确定存在较大的成长空间的,而前置仓模式也依赖自己 “配送快” 的独特优势能够分吃一部分蛋糕,虽然这块蛋糕和动辄上万亿规模的社区团购来说显得有点微不足道,但前置仓电商仍然可以小而美的存在。

值得一提的是,小而美并不意味着前置仓生鲜电商行业的进入门槛就很低,由于前期投入更大,对重资产的经营依赖也更高,因此对于平台来说,除了需要如何打磨出一个最优的经济模型之外,还需要花功夫去挖掘潜在的核心用户群体。我国国土面积庞大,各个地域人群的消费习惯也有着千差万别,因此对于不同地区的业务开展力度也需要 “定制化”。

另外,在上游端,一个高效运转的供应链体系是长期下能够有助于前置仓平台竞争胜出的核心关键,尤其是对于高频消费的生鲜产品,往往保质期较短,一旦周转出现问题,也将会出现大量的损耗或者质量失控,用户的短期流失又会造成新一轮的耗损,从而恶性循环。

在海豚君对于叮咚的大量前景规模测算和估值演绎中,无法将这部分风险量化进估值模型,因此只能说,在非常乐观的情况下,叮咚买菜的估值能够较目前的价格上一个台阶。但在当下,前置仓的竞争格局还未稳定,潜在的新进入者也在跃跃欲试中,除了创业公司之外,其中也不乏一些区域性线下连锁商超转型线上。

海豚君认为,虽然前置仓赛道小而美,发挥想象力的话叮咚买菜的估值空间似乎弹性也不算低,但由于要看到理想经营状态的时间太长,导致期间不确定性较大。因此当下对于二级市场的投资者来说,并不是一个合适的投资时机。