最会做电池的整车厂——比亚迪

白天,太阳能电站像植物一样捕捉阳光的能量;

夜晚,储能系统将白天储存的能量平稳地输送到千家万户。

穿梭在大街小巷的电动车,矗立于绿化带上的云轨,

以零排放、零污染的运行方式,成为连接城市的血脉,

美好生活的更多可能展现在我们面前。

这是成立于 1995 年的$比亚迪股份.HK $比 亚 迪.SZ 的品牌使命,以技术创新,满足人们对美好生活的向往。

首次深度覆盖比亚迪,海豚君主要关注以下几个问题:

1、从公司使命可以看出来,比亚迪业务覆盖范围广、产业链布局纵深,是一家相对复杂的公司,那么如何抽丝剥茧,抓住核心?

2、比亚迪最直观的品牌地位是新能源汽车领军品牌,但特斯拉搅局、造车新势力异军突起之后,比亚迪的车卖得怎么样?竞争力如何?有何战略?

3、2020 年刀片电池发布之后,强化了产业链外供实力,针对确定性较高的动力电池,我们核心关注刀片电池的产能和外供进展?

4、比亚迪供应链开放的价值已经体现在市值中,但财务数据口径简单粗暴,并没有对供应链部分的业务单独披露?怎样估值会比较合理?

由于比亚迪估值部分会比较复杂,因此本篇回答前三个问题,下篇单独对估值涉及的核心假设进行阐述并给出投研判断,以下为正文:

一、抽丝剥茧,核心关注新能源乘用车和动力电池业务

1、拆分业务布局

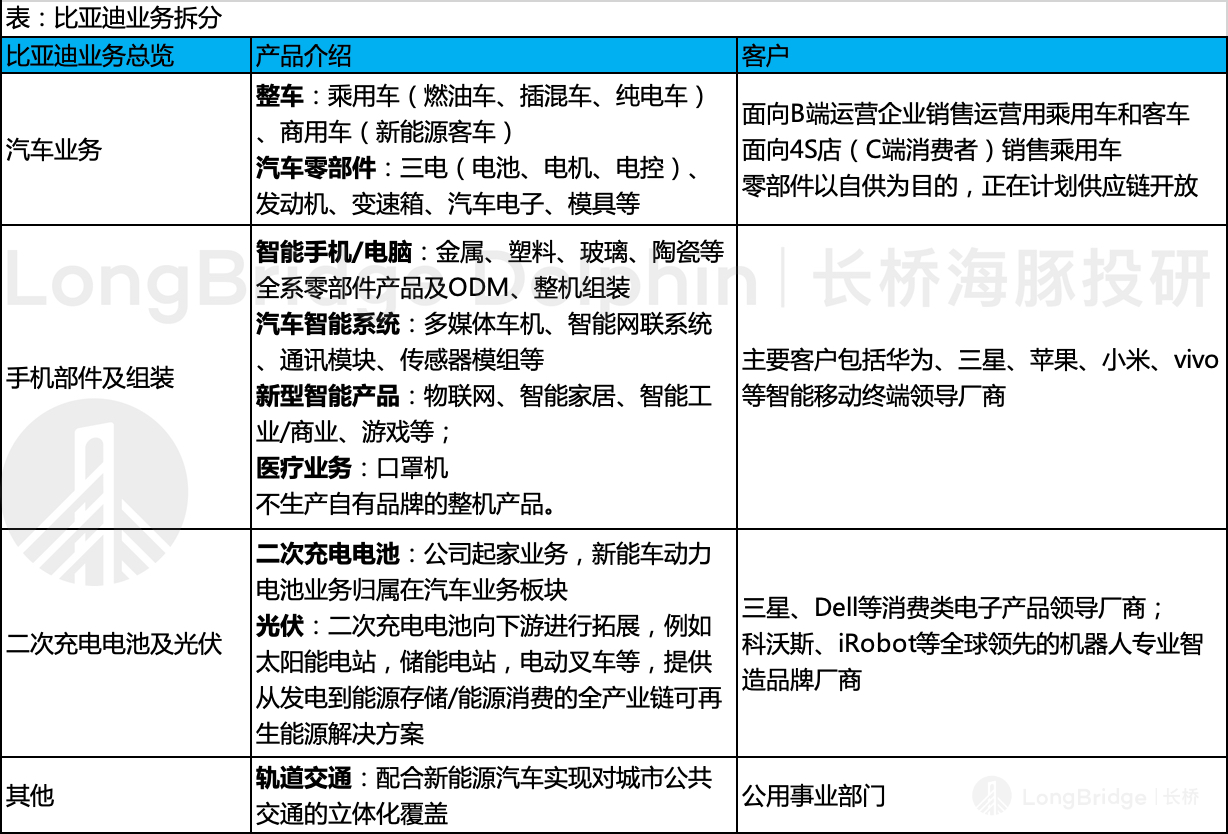

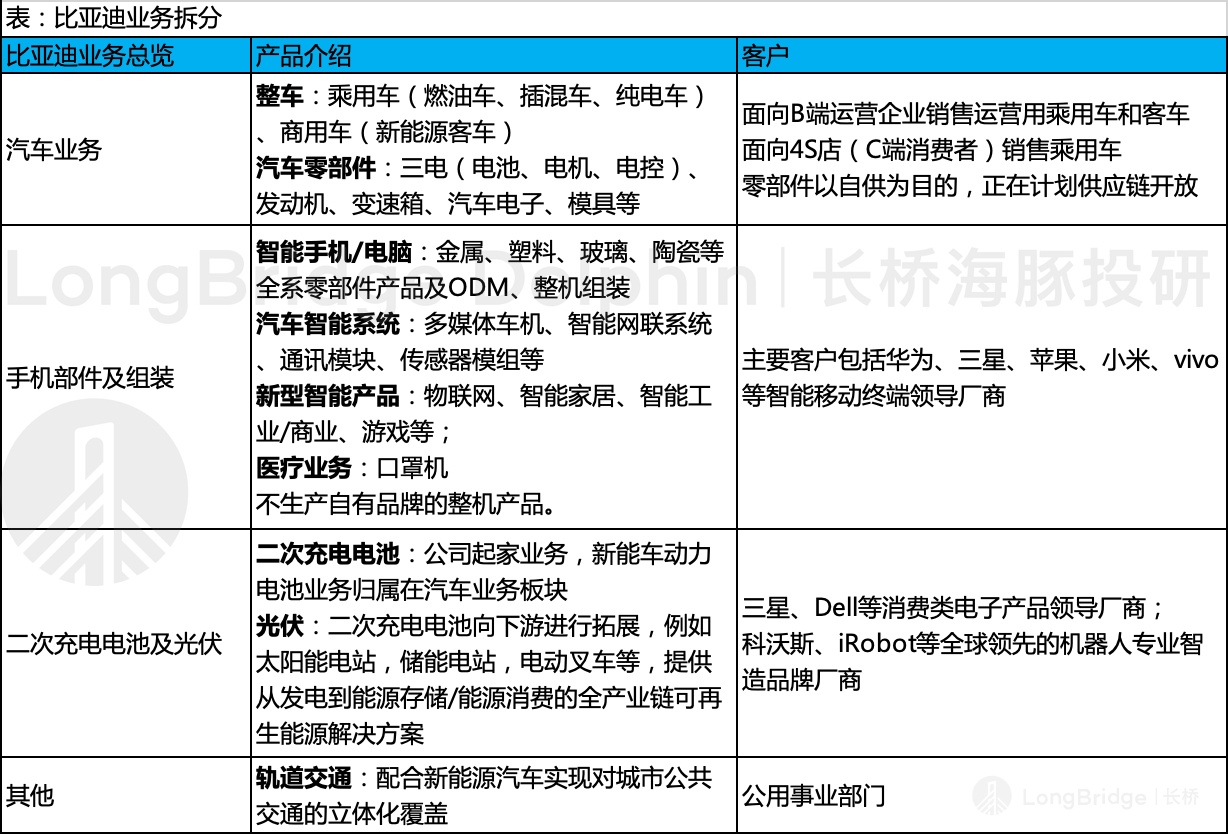

首先我们从财务数据披露的口径,来看一下比亚迪的业务分布及各业务分部具体包含哪些产品:

汽车业务:整车和核心零部件的大杂烩

比亚迪致力于发展新能源汽车,虽然只对外销售整车,但公司围绕汽车产业链进行了纵深布局,包括电动车核心部件三电系统,也包括燃油车核心部件发动机和变速箱,同时还布局有模具制造和更上游的锂资源,由于这些零部件不外供,因此全部包含在汽车业务中,没有单独拆分;

公司布局零部件的初始目的是自给自足,不过目前正在践行供应链开放的战略,包括电池和车用半导体的业务拆分和独立上市计划,供应链价值将逐步体现,虽没有拆分,但需要关注;

手机部件及组装业务:产品线虽多,但已打包上市

公司手机业务主要通过 2007 年分拆出来并成功在港股上市的比亚迪电子(00285.HK)来运营,产品端分为手机电脑、汽车智能系统和新型智能产品等三条产品线。

比亚迪持股 65.76%,并表在港股的比亚迪股份和 A 股上市的比亚迪体内;

二次充电电池及光伏:起家业务已边缘化

锂电池是比亚迪的起家业务,自 1995 年成立至 2003 年收购秦川汽车进军汽车行业,比亚迪主要集中发展锂电池业务,下游主要应用于消费电子产品及光伏发电站等;

2003 年进军企业业务后,业务中心开始往汽车整车制造和动力电池领域倾斜,目前比亚迪在全球消费锂电池领域的市占率维持在个位数,不敌日本的 ATL、韩国的 LG 和 SDI;

轨道交通:配合新能源汽车实现对城市交通的整体覆盖

2016 年比亚迪云轨在深圳举办全球首发仪式,进军轨道交通领域。截至目前,比亚迪与一系列地方政府签署了战略合作协议,竣工线路包括国内 4.4 公里的深圳坪山新区云轨、5.7 公里的宁夏银川和位于巴西的 23 公里的全球首条跨海云轨——巴伊亚云轨。

特斯拉的火箭、比亚迪的云轨,这些领军企业重在造车,但不至于车;

数据来源:公司公告、海豚投研整理

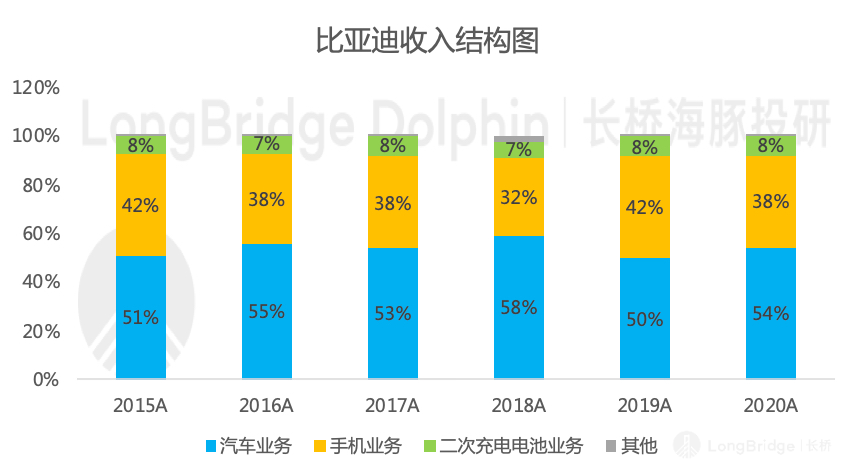

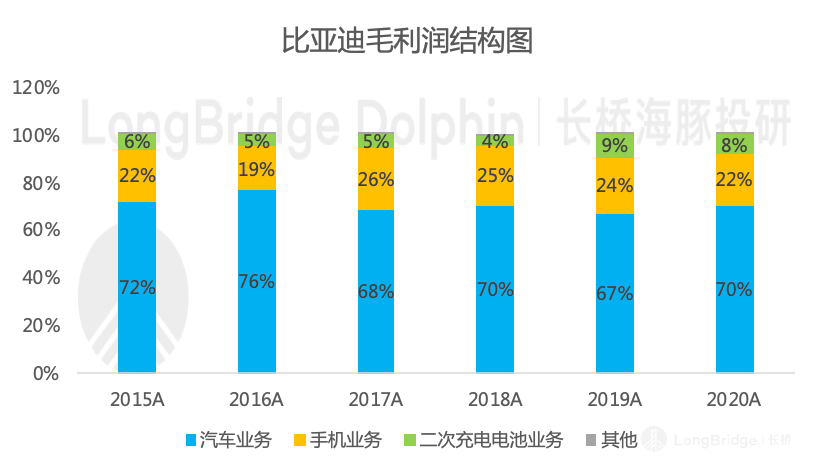

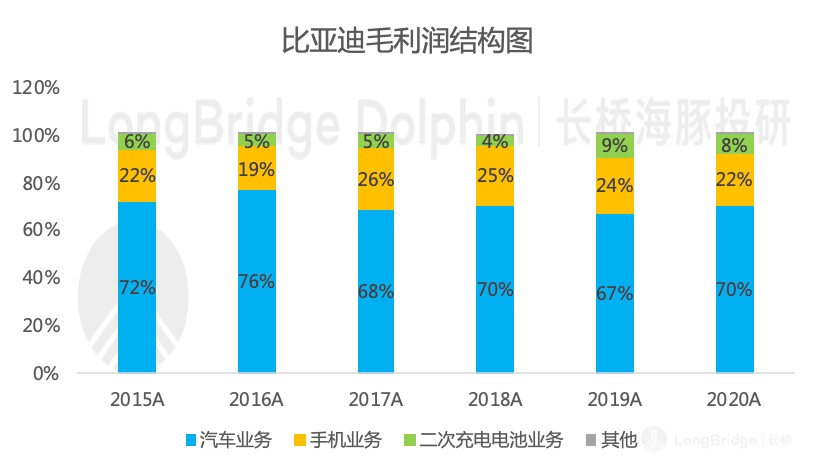

2、从业绩贡献的角度来抓大放小:聚焦汽车业务

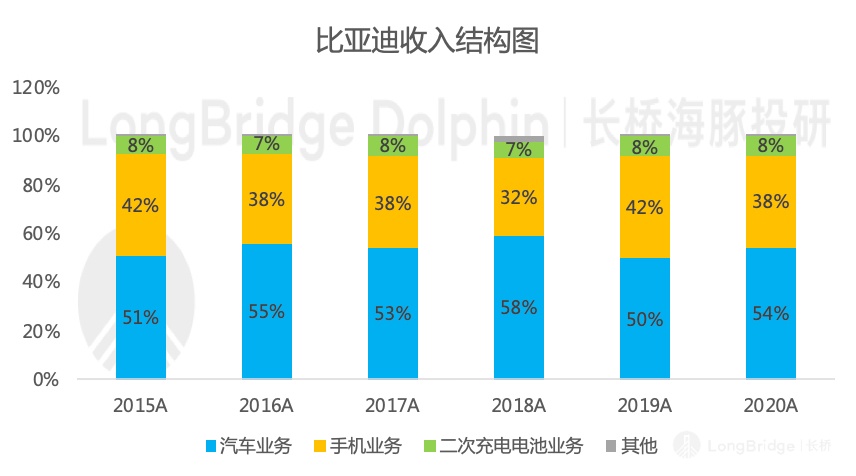

从收入和利润结构来看:

- 汽车业务常年贡献公司 50-55% 的营收,由于产业链纵深布局的好处体现在毛利率上,因此汽车业务毛利率相对其他业务处于较高水平,整体贡献公司 70% 左右的毛利润;

- 手机部件及组装业务营收占比 35-40%,代工及组装服务无自有品牌,毛利率较低,毛利润占比 20-25% 左右;手机部件及组装业务的价值可以用比亚迪电子的市值做参考,比亚迪电子当前市值 964 亿港币,按照 65.76% 的持股比例折算,该业务对公司市值的贡献约 633 亿港币,占公司当前总市值(6200 亿港币)的 10%;

- 二次充电电池业务营收和利润贡献均在 8% 左右,不足 10%,且业务本身在全球的市占率和竞争力较弱;

- 轨道交通收入和毛利贡献不足 1%,可以忽略不计;

因此,公司核心需要关注的部分是汽车业务。

数据来源:公司财报、海豚投研整理

数据来源:公司财报、海豚投研整理

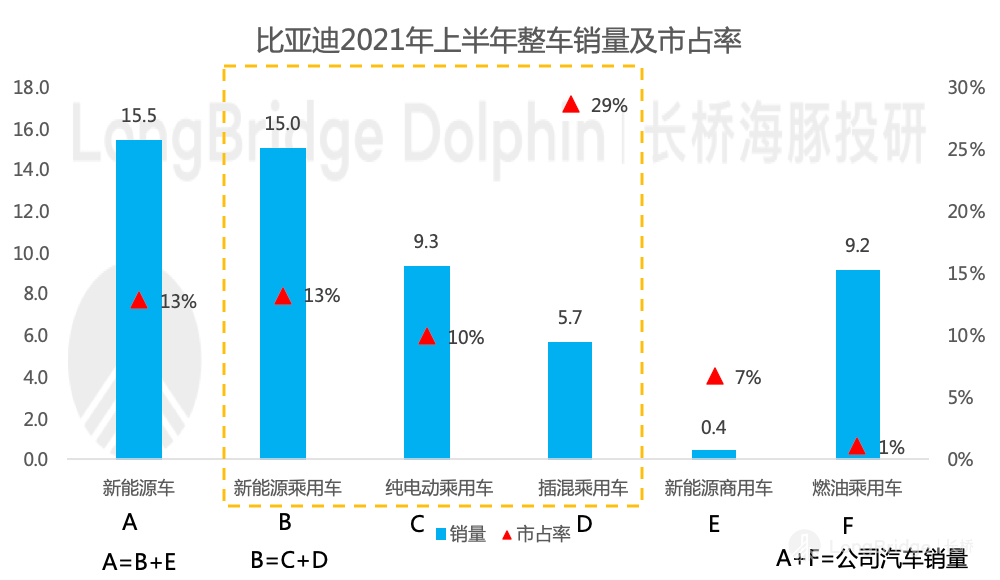

3、进一步剥一剥比亚迪的汽车业务:聚焦新能源乘用车(插混 + 纯电动)

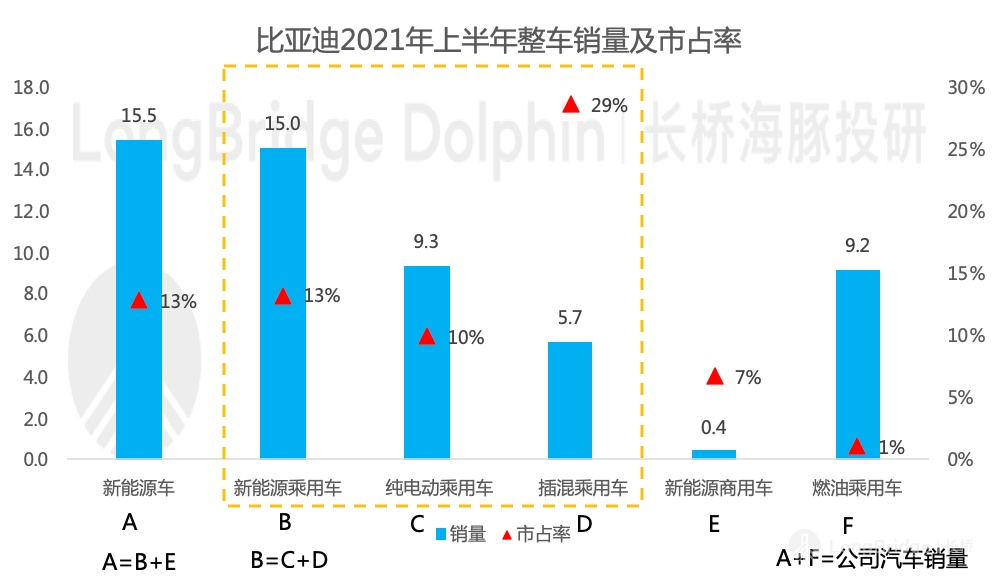

比亚迪整车业务不仅包含新能源乘用车,还包含燃油乘用车和新能源商用车:

新能源商用车:客车行业空间有限 + 格局稳定 + 比亚迪行业地位一般,看点不大。

- 新能源客车,尤其是公交车,在 2014 年政策补贴下即实现了渗透率的快速提升,目前已经过了渗透率提升的阶段。并且,客车行业中长期没有增长反而受私家车、高铁和地铁的挤压。

- 看竞争格局,宇通客车则是稳稳坐住行业第一的位置,在大中客车领域,其市占率超 30%,是行业第二的 3 倍以上,但强如宇通客车,当前市值也仅 270 亿人民币,主要受制于行业因素。

- 比亚迪 7% 左右的市占率,体量有限,且市场地位一般。

燃油乘用车:比亚迪燃油车的占比维持在比较高的水平(2020 年燃油车在公司整车总销量中的占比高达 59%,2021 年上半年下降至 37%),是公司业绩的重要支撑,但价值和弹性都比较小,难以带来大的看点。

- 从战略地位角度看,制造燃油车并非公司的主力发展方向,而是在新能源汽车市场还存在发展问题时的过渡行为,中短期内为公司提供现金流支撑。

- 从市场地位的角度看,公司燃油车市占率近几年均维持 1% 左右,竞争力比较弱。

- 公司燃油车车型都有对应的新能源车型,在时机成熟时,停产燃油车会相对比较顺畅。

数据来源:公司公告、海豚投研整理

至此,抽丝剥茧完毕,比亚迪的整车业务主要关注新能源乘用车(根据业务定位可拆分为插混和纯电动)。

二、插混车:剑指燃油车市场,与日系抢份额

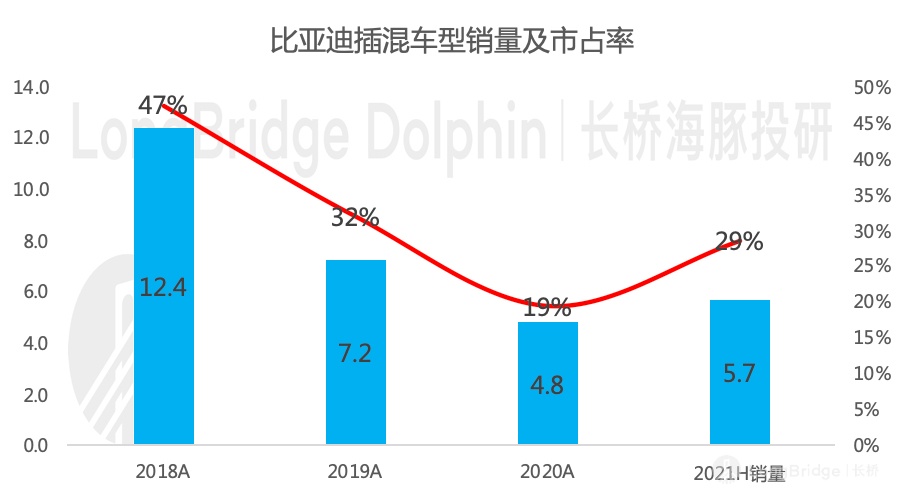

公司 2021 年在整车板块最大的亮点莫过于插混车型市占率的快速回升。2021 年上半年,比亚迪插混车销量超越去年全年,市占率从 2020 年的 19% 回升至 2021 年上半年的 29%,背后的推力则是 2020 年四季度比亚迪 DM-i 超混平台的推出。

数据来源:公司公告、海豚投研整理

DM-i 和 DM-p 共同构成了比亚迪第四代双模技术 DM4.0 平台,双模多擎即发动机和电动机多擎驱动,自由智能切换纯电和混动两种驱动模式,兼顾经济性和驾驶性能。

- DM-p 平台主要关注输出功率,配置在高性能车型上,汉 DM 成为第一个搭载 DM-p 平台的车型;

- DM-i 平台主要关注能耗及经济性,配置在经济型车型上,帮助比亚迪实现与传统燃油车的成本平价,是轻量化、燃油效率提升、刀片电池等一系列的技术变革后才推出的平台,目前该平台已搭载在三款车上(秦 Plus/宋 Plus/唐)。

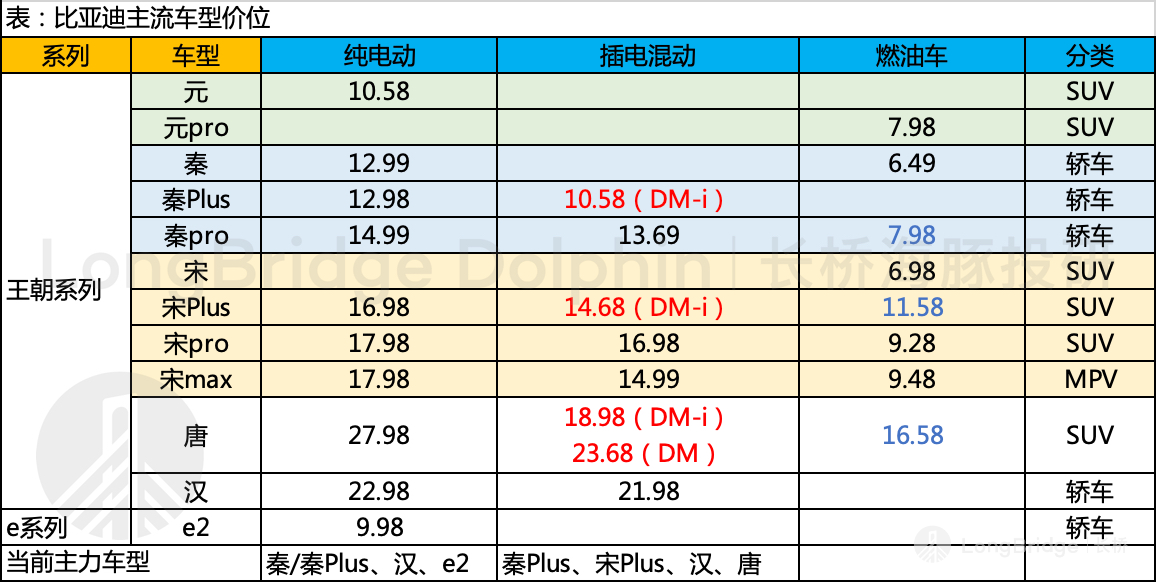

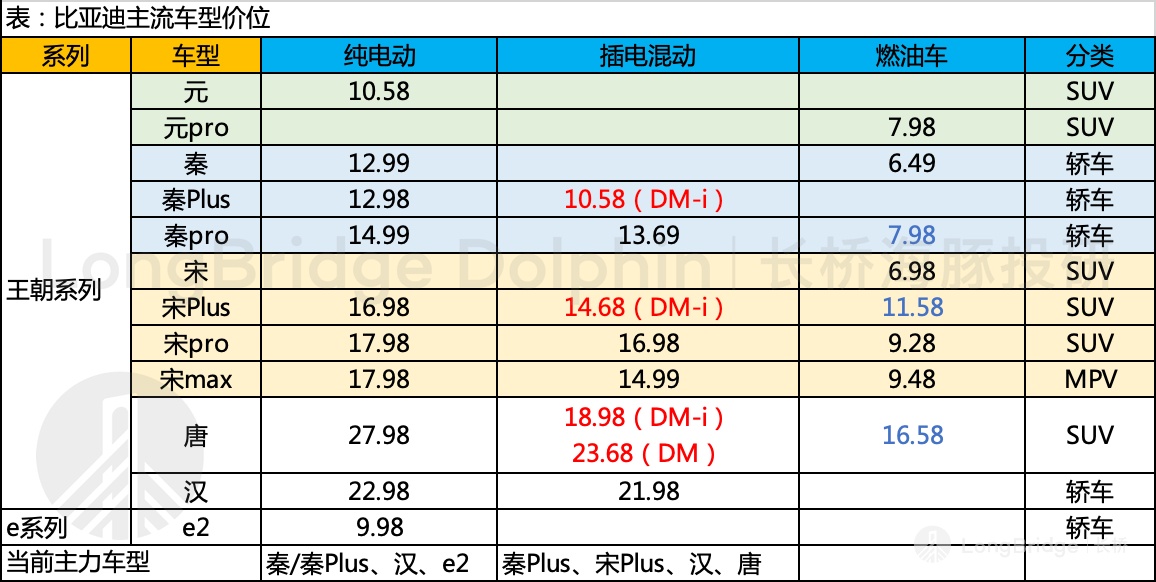

根据官方对外售价,DM-i 的插混车与同级别燃油车的差价控制在 2-3 万的水平,叠加考虑 10% 购置税,比亚迪插混车型的初始购置价格不断靠近燃油车。

数据来源:公司官网、海豚投研整理

同时海豚君对比了基本垄断中国混动市场的日系车,以最畅销的丰田雷凌和丰田卡罗拉为例,其混动版本同样比油车版本贵 2-3 万,但混动车型并不能享受免购置税的优惠。

数据来源:各公司官网、海豚投研整理

因此单从价格的角度看,比亚迪 DM-i 平台下推出的插混车型已经实现了对日系混动车的追赶,同时因政策利好而暂时占据一定优势。

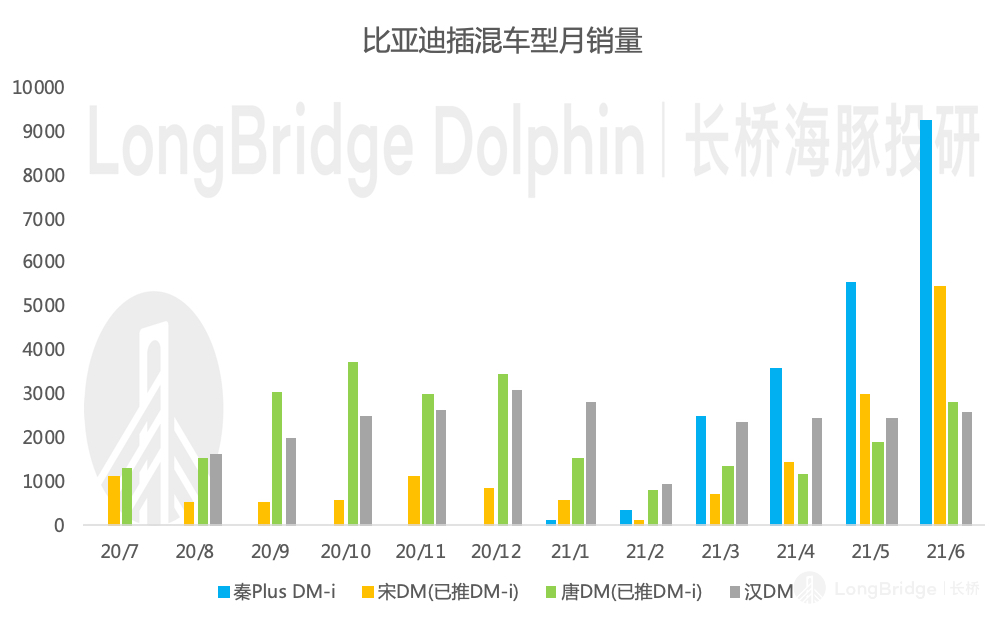

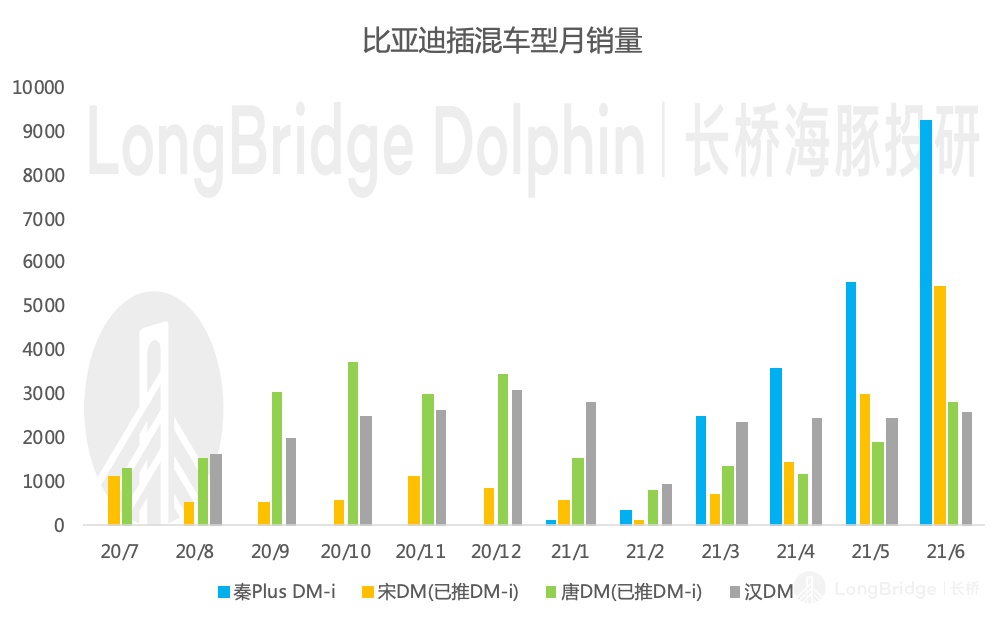

- 秦 Plus DM-i 版本自发布以来,2021 年上半年累计销量 2.1 万辆,占公司插混车型总销量的 37%,单月销量冲击 10000 辆;

- 宋的插混车型在宋 Plus DM-i 的加持下实现 1.1 万辆的半年度销量,超 2020 年全年销量(0.8 万辆),单月销量冲上 5000 辆;

数据来源:中汽协、广发证券数据库、海豚投研整理

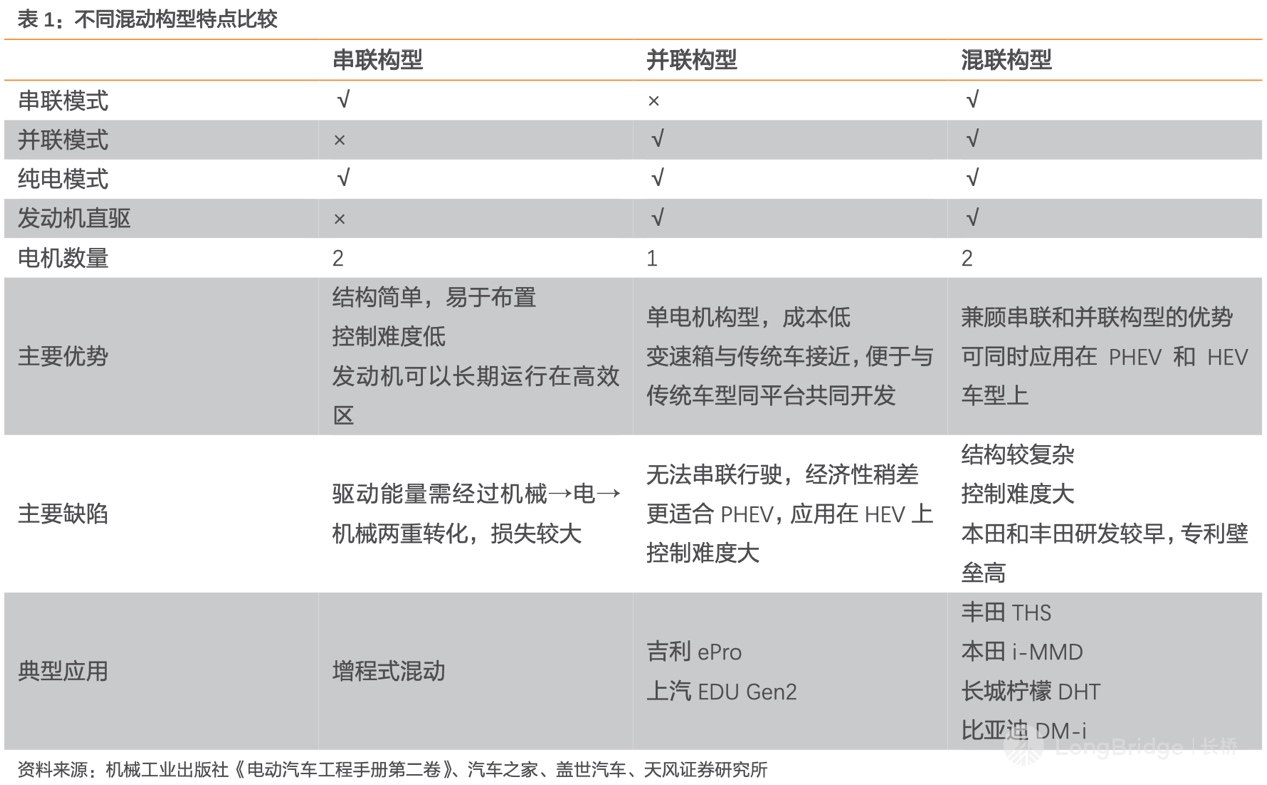

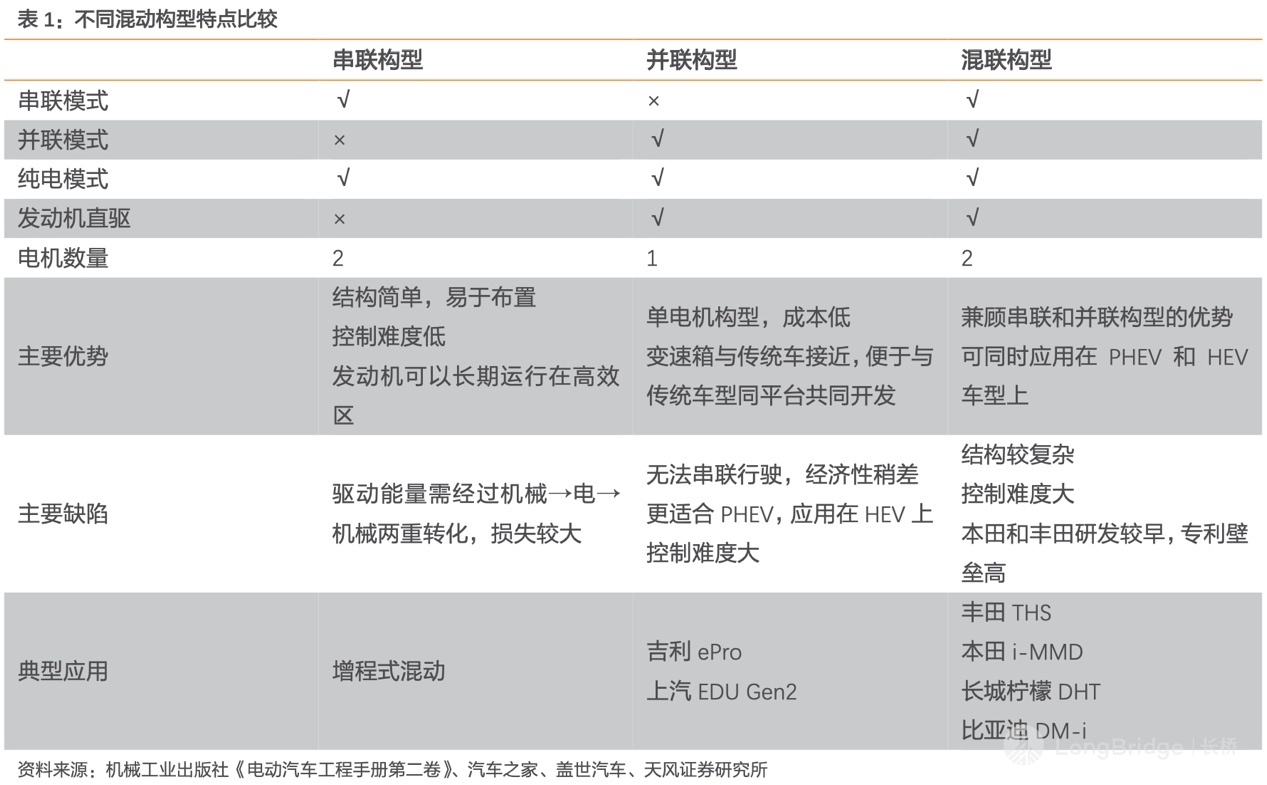

不过除了价格,还需要对比技术本身,此处海豚君以天风证券总结的市场主流混动构型的比较来说明,比亚迪 DM-i 超混技术在混动领域的地位:

- 以理想为代表的增程式混动采用的串联构型结构最简单,技术难度最低,而且只能电力驱动车轮前进,从而导致能量损失比较大,因此在电量不足的情况下比较费油;

- 上汽和吉利采用的并联构型和燃油车的构造最接近,即在传统内燃机汽车中增加了一套电机和高压电池,类似传统内燃机汽车的加强版,缺点是对变速箱的要求比较高;

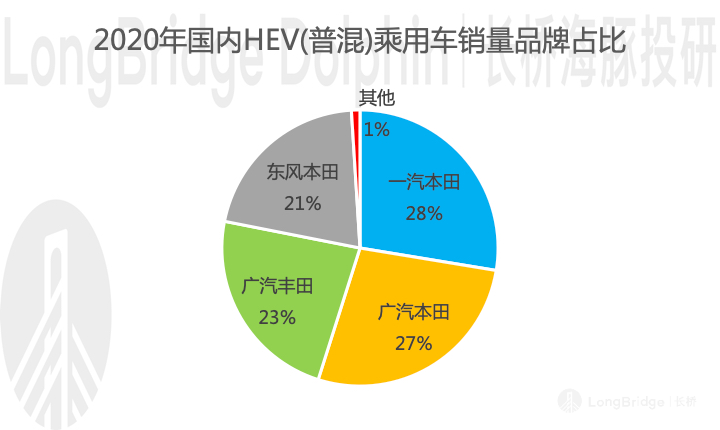

- 串并联是一种融合了上述串联和并联两种构型优点的混动构型,可兼容插混和混动,技术门槛最高,丰田和本田在中国混动市场的垄断地位就来自于对串并联的技术布局和专利壁垒。

目前国内的长城柠檬 DHT 和比亚迪 DM-i 平台均属于和日系双雄同样的技术构型,量产车型不俗的市场反馈说明了自主品牌在混动技术上的追赶和突破,未来有望打破日系垄断的行业格局。

关于混动,最后要说明的一点是,混动市场的发展前景。

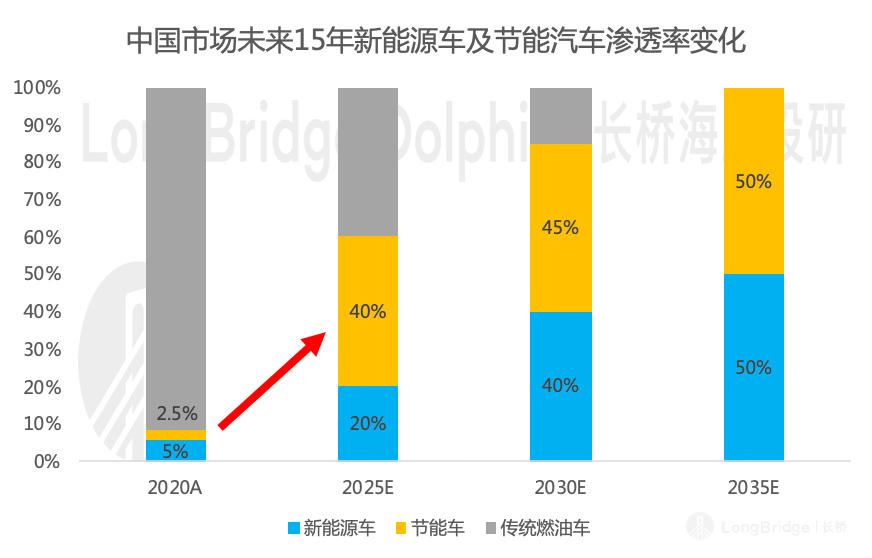

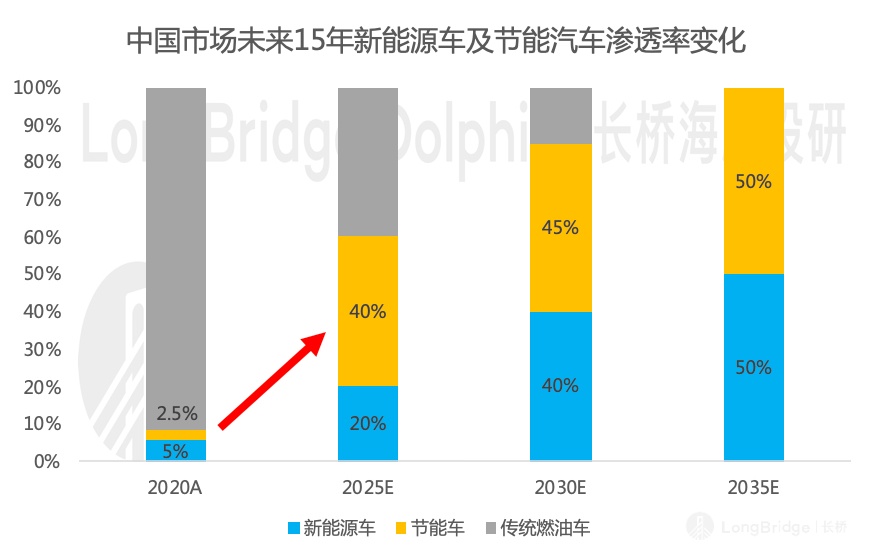

- 中国政府 2020 年发布的《节能与新能源汽车技术路线图 2.0》提出我国汽车技术的总体目标,到 2025 年、2030 年和 2035 年,国内新能源汽车分别达到总销量的 20%、40% 和 50%,节能汽车 (HEV 可以轻松完成政策对 2021-2023 年的节能要求水平) 分别达到传统能源乘用车 50%、75% 和 100%;

- 2020 年 6 月工信部修订的双积分政策中,将低油耗乘用车纳入双积分管理办法,PHEV(插混)车型单车可以为企业贡献 1.6 分的新能源积分,而 HEV(混动)车型由于可以轻松实现政策要求的节能水平而得到积分优惠(2021-2023 年分别按照实际销售数量的 0.5 倍/0.3 倍/0.2 倍计算燃料积分),有利于维持企业的新能源正积分,主推混动路线的车企明确受益;

总结一下,上述两个文件都体现了提升燃油车经济性和推广新能源汽车两手抓的宗旨,即使混动是一种中间过渡形态。但从政策目标来看,节能汽车在未来 5 年面临着渗透率从 2.5% 提升至 40% 的机会,比新能源汽车渗透率提升更快。虽然没有新能源车的逻辑长,但未来 5 年的爆发性还是不容忽视的。

数据来源:政府文件、海豚投研整理

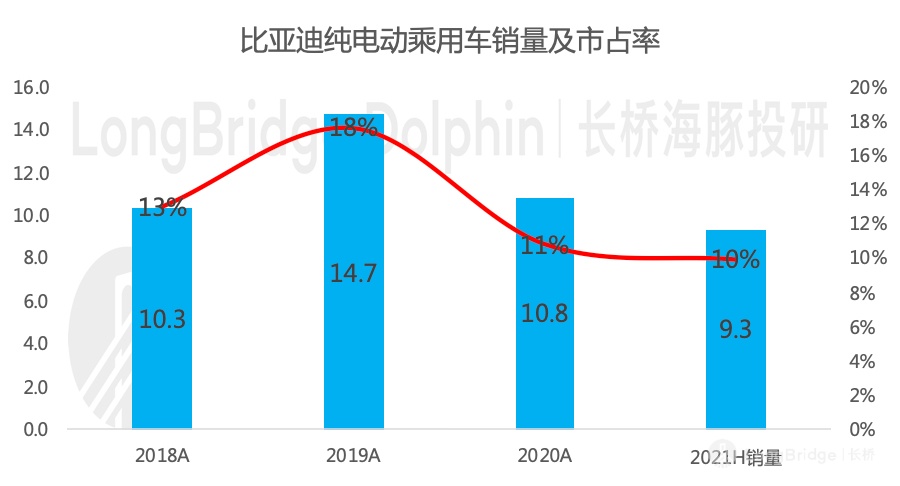

三、纯电动:产品结构上移,品牌管理边际改善

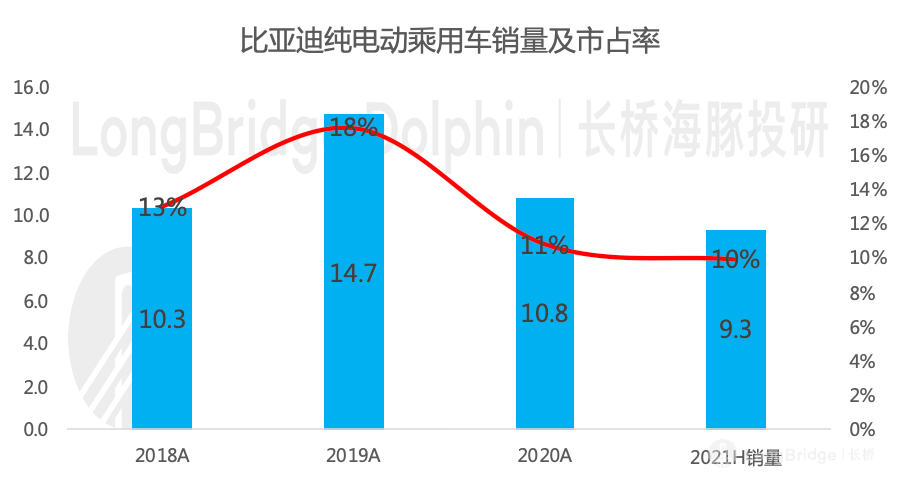

近两年比亚迪的纯电动市场同样面临了市占率下滑的局面,2020 年市占率下滑主要系疫情对出租车等运营型电动车的冲击较大。不过局面从 2020 年下半年重磅发布汉之后开始有所好转,2021 年上半年实现销量 9.3 万辆,环比提升 50%。

数据来源:公司公告、中汽协、海豚投研整理

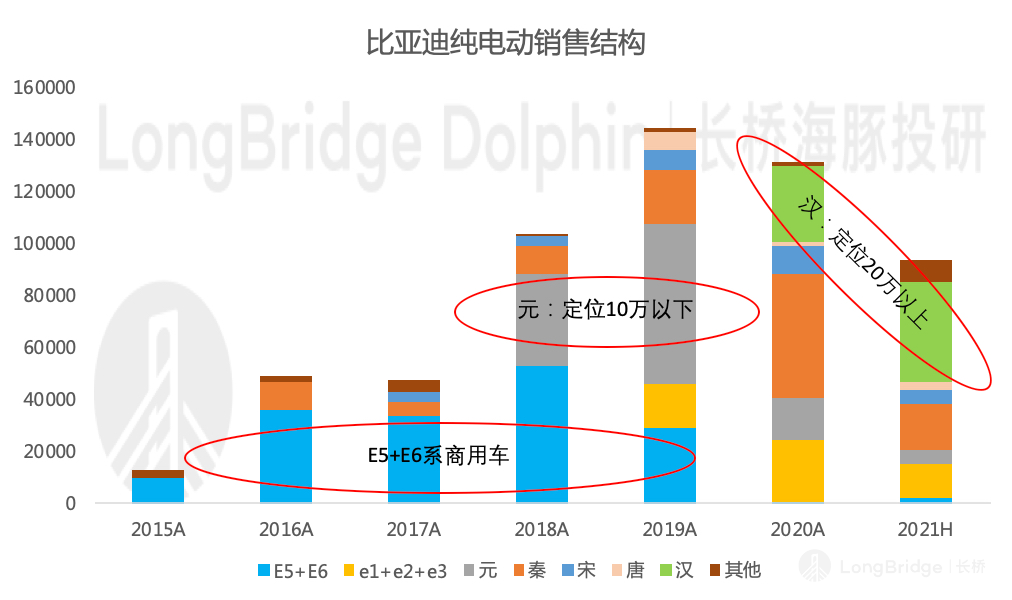

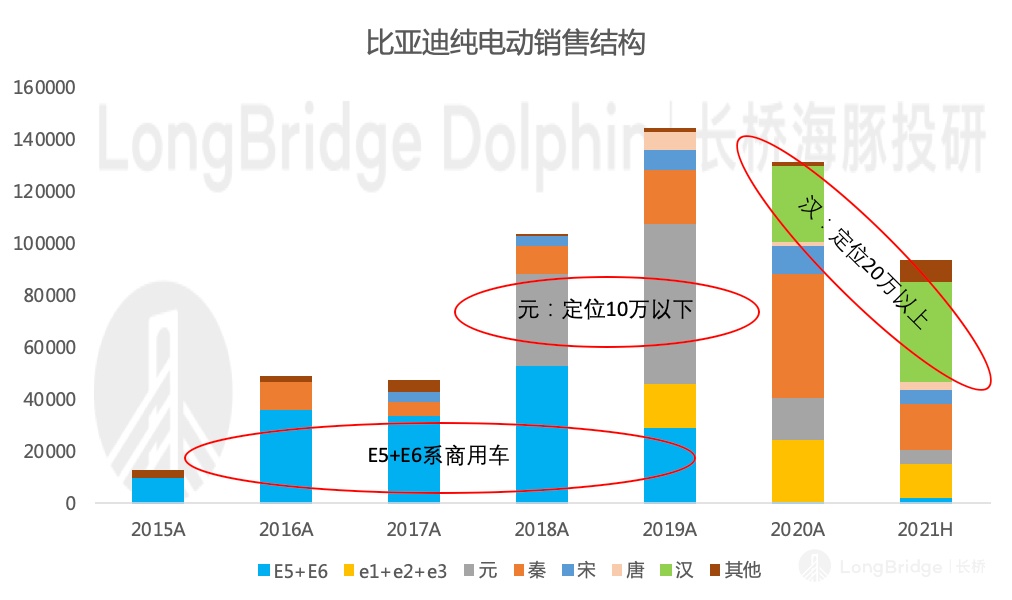

而除了市占率的变化之外,更值得关注的是产品结构的变化:

- 2015-2018 年,公司纯电动车型主要以商用的 E5 和 E6 为主,目前均已停售;

- 2018-2019 年,公司纯电动车型以价格便宜的元为主,主要价格段定位于 10 万元以下;

- 2019-2021 年,公司纯电动车型丰富度明显提升,主打 10-15 万元的 e 系列和秦上量,20 万以上的汉成为纯电动市场的爆款。

从公司产品结构能明显看到公司 2C 端销售占比的提升和价格段的上移,两者均说明了公司品牌力的提升。

数据来源:中汽协、广发证券、海豚投研整理

而此次以比亚迪汉为代表的中高端车车型的畅销,其实主要得益于刀片电池的研发成功。

比亚迪的产业链一项都是比较闭塞的,以三电系统、BYD OS 操作系统、Dilink 智能网联系统等为代表的核心零部件全部自供,自给自足的能力非常强。

所以其产业链布局不可谓不广泛,技术实力不可谓不雄厚,公司创新力不可谓不强大,甚至从宏观的业务布局和布局领先性上来看,都貌似封神的特斯拉,并且特斯拉没有的电池技术,比亚迪都有。

纵观聚焦新能源汽车的整车厂,比亚迪确实是独一份的存在,但比亚迪差就差在每个方面都差一口气,导致造出来的车各方面都不出奇。

只有近期的刀片电池一举站在了行业前列,通过无模组的工艺改进,兼顾了安全和能量密度,实现了 600 公里的续航,同时由于磷酸铁锂电池的成本优势,比亚迪汉在定价上也有了低于核心竞品小鹏 P7 和特斯拉 Model 3 的空间。

其实供应链闭塞、全部核心零部件自研在一定程度上会拖慢公司的发展节奏。另外,公司在品牌管理方面也乏善可陈,所以比亚迪的品牌升级之路走得比较艰难。

2003 年比亚迪就开始做电动车,截止目前已经有 18 年的历史了,是一众新势力和传统车企中最有前瞻性的,但大众仍旧对 “20 多万买一辆比亚迪” 心存芥蒂。一方面是比亚迪品牌自下而上的策略本身就比特斯拉和蔚来等走的品牌下沉更难,而另一方面公司自始至终都沿用同一个品牌,比亚迪中低端的品牌形象已经根深蒂固。

不过目前公司在品牌管理上正在做一些规划,刀片电池的加成和品牌管理的改善是比亚迪纯电乘用车业务最值得的看点。

- 海豚品牌:公司品牌年轻化战略下的产物,代号 EA1 的首款车亮相 2021 年上海车展,主要定位两厢纯电动轿车(A0 级),主打性价比;

- 高端品牌:预计将于 2021 年四季度发布,车价区间 50-80 万元,全新品牌 + 独立销售网络;

四、动力电池:加速扩产,外供打开

动力电池是包含在整车业务中、对公司价值起到重要支撑作用的业务板块,其价值的来源,一方面是刀片电池的技术突破,另一方面是外供体系的打开。

关于比亚迪的刀片电池技术的突破,海豚君在此简单陈述一下,其本质上是对磷酸铁锂电池生产工艺的改进,改进方法和宁德时代在三元电池领域的 CTP 技术类似,但刀片电池的命名显然比 CTP 更带感。(感兴趣可以参考海豚君关于宁德时代的文章《宁德时代(上):万亿市值的底气在哪里?》)

动力电池的集成路线为 “电芯 - 模组-PACK”,CTP 技术是大模组取代小模组,刀片电池则更加极致地做到无模组,将电芯打包成 PACK。弱化中间模组缓解,提供系统集成效率并减少零部件,达到提升能量密度和降低成本的效果。

而关于比亚迪供应链开放战略,其实最早于 2017 年就提出来了,只是 2020 年之前进展都比较缓慢。2020 年的两件事情让市场重拾对公司供应链价值的信心,一个是半导体业务引入战略投资完成,及其对其他业务的示范意义;另一个是刀片电池市场竞争力强,强化了供应链开放的实力,在刀片电池发布后不久,几乎所有的车企都在与比亚迪洽谈合作事宜。外供客户储备丰富,为打开外供体系保驾护航,美中不足的是以下配套车型能成为爆款的不确定性比较高:

- 一汽红旗:E-QM5 已经搭载公司刀片电池,并成为公司刀片电池外供的首款车,已量产出货;

- 丰田:至少定点了 6 款车型;合作研发的卡罗拉纯电版配套刀片电池,双方合作车型不止一款;丰田 RAV4 插混车型也将搭载比亚迪电池;

- 戴姆勒奔驰插混车型、东风本田 SUV 纯电车型、现代 SUV 纯电车型以及宝马奥迪等车型,量产最早在 2022 年;

- 日产雷诺、上汽通用等客户尚在开发测试当中;

不过困扰比亚迪动力电池外供的瓶颈,目前看主要是产能。公司产能基地主要位于广东、青海、重庆、西安、长沙、贵阳和安徽蚌埠等七大生产基地,合计规划产能 145Gwh。公司自身的产能规划目标是 2021 年和 2022 年分别达到 75Gwh 和 100Gwh。

近期,公司还和长春市政府、一汽集团签署动力电池投资协议,并且此外,公司还透露在筹建弗迪电池欧洲新工厂。

数据来源:券商研报、新闻、海豚投研整理

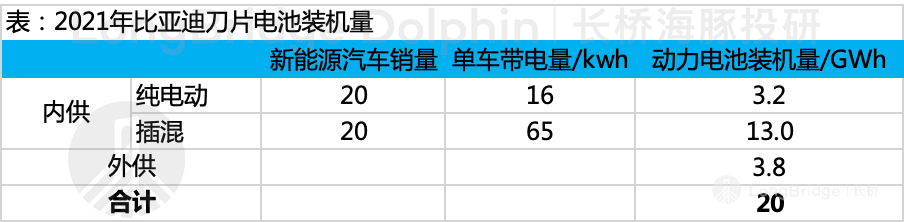

考虑到新增电池产能才是刀片电池的产能,2021 年保守预计新增电池产能为 20GWh,假设公司实现 40 万辆的新能源汽车销量的情况下,需要内供刀片电池 16.2GWh,仅 3.8GWh 可用于外供,因此在优先满足内供的情况下,公司的电池外供需要到 2022 年才能体现出来。

数据来源:调研纪要、海豚投研整理

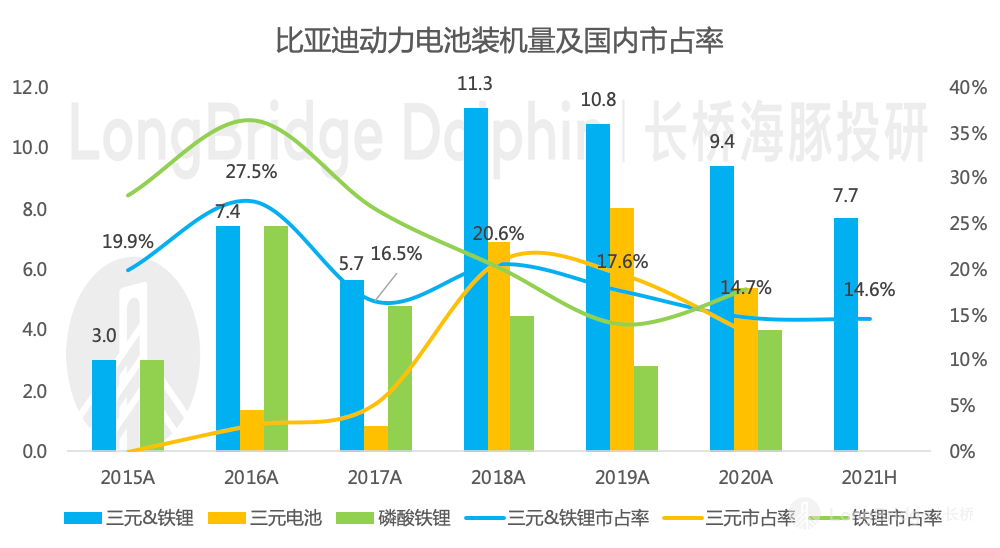

数据来源:SNE Research,长江证券,海豚投研整理

本篇主要带大家明确了比亚迪业务的核心关注点,围绕核心关注点,梳理了公司插混车、纯电车和动力电池三个板块的基本面,下篇将阐述估值核心假设并给出我们的投研判断。