快手——公域 vs 私域,广告 vs 电商

2021 年 2 月 5 日,短视频第一股快手$快手-W.HK 在香港挂牌上市。招股期间打破多项香港纪录:录得 142 万名散户认购,冻结资金 1.26 万亿港元,均破纪录。散户认购一手中签率仅 4%。前一天的暗盘交易时段香港本地券商网站不胜负荷一度暂停交易。机构部分也录得 38 倍超额认购。开盘当天股价暴涨 160% 收在 300 港元,2 月 17 日股价达到最高点 415,市值达到 1.73 万亿港元,风头一时无两。

五个月过后,禁售期还没过,股价已经膝盖斩,110 港元的股价已经破发(IPO=115)。这是个什么概念?作为一名散户,你可以没有金额限制地以低于基石投资者的价格买进不限制量的快手股票,而且比他们还少了禁售期的限制,即您的地位比招股期间的 The Capital Group,加拿大退休金,新加坡主权基金 GIC,富达基金,贝莱德基金还要尊贵!

换一个角度理解,在 415 港元股价和现在的 110 元股价之间,短视频行业没有发生过任何监管事件,公司基本面与成长故事没有发生实质变化,5 月 24 日 1 季度财报公布之前与之后的股价下跌幅度和速率几乎没有变化,财报后没有断崖式剧跌。这段时间的下跌原因我不分析。我需要在这篇专栏做的事是认真分析公司业务并评估其价值。因为如果你不了解公司,110 也不知道是否很贵,415 也不知道是否便宜。

快手是一家什么公司?

快手是短视频的发明者和推动者。目前以各项关键指标(DAU,MAU,日均时长,广告收入,广告变现率等)来看在短视频领域的第二名(第一名是抖音)。在快手上市之初,短视频广告收入刚刚在 2020 年第四季度超过直播收入,2021 年第一季度广告收入占比首次超过一半。快手是短视频的创始人,但是在 IPO 之前一直是一家秀场直播为收入支柱的公司。上市之初,短视频是追赶者,电商直播处于早期但领先于抖音。

快手和抖音的产品与商业性质对比

快手和抖音虽然都做短视频,但两个平台的打法其实有很大的不同。

短视频运营数据

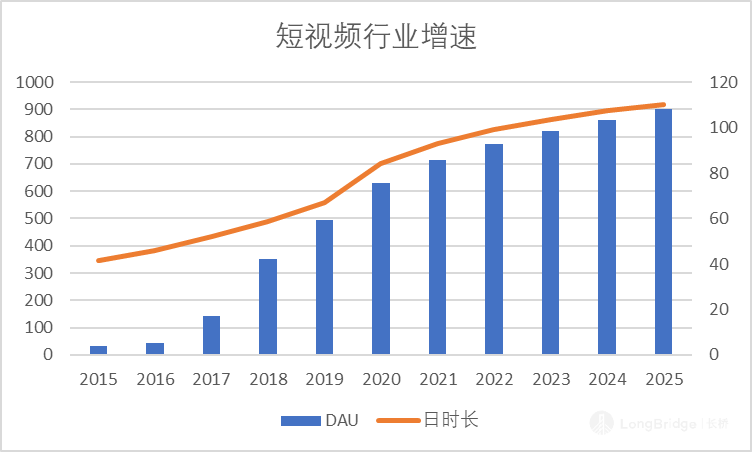

如果衡量短视频的成功和成绩是变现能力的话,抖音碾压快手。截止到 IPO 的数据,抖音日活有 4.3 亿,快手只有 2.8 亿,2020 年全年的数字相差不多。抖音在春节期间的日均使用时长已经突破了 100 分钟,快手一季度末达到了 99 分钟,相差不大。

用户画像

从年龄分层看两者差距不大,男女用户分布:抖音女用户比男用户高单位数百分比,快手男用户比女用户高单位数百分比。区域占比:都是沿海省份和人口大省占据了前十用户省份。快手前十用户省份占总用户 55% 左右,抖音 57% 左右,集中度也差不多。所谓诸如 “南抖音,北快手” 或者抖音做 “城会玩” 快手做 “接地气” 的刻板影响其实差异虽有,但在个位数百分比的差异。不代表用户的主动选择。

产品功能

内容呈现方式

抖音使用沉浸式的上下滑形式推荐短视频内容,可以在更短时间内收集精确的用户偏好,精准判断用户的偏好和内容消费需求,目标广告能力更强;

快手使用瀑布流双列缩略图选择模式推荐短视频内容,对用户选择偏好的收集速度和精准度相对较低,因为不能在用户有限的内容消费时间内最大密度地推送某类内容,目标广告能力较弱(推荐精度(会慢,但随着短视频总量增加会趋于精准)和推荐密度(ad load)都不及沉浸式)

内容库选择方式

快手的内容库偏向于草根用户自生内容 UGC,抖音更倾向于导入专业内容制作者或者半专业内容制作者 PGC 或 PUGC。草根内容的培养,流量支持耗时较长,成功率低,一旦成功会成为内容制作者的私域流量,粘性强,基于关系和信任的电商带货潜力大。专业内容成功率高或者已在别处认证,平台投入资源低,经营时间短,自带流量。导入的每条内容都会成为平台公域流量,增加平台流量,广告变现能力强。

中心化(公域流量)vs 去中心化(私域流量)

从内容呈现方式和内容选择方式已经能看出两个平台的主动选择的巨大倾向性。抖音就是中心化收集潮流爆款,KOL,积累大量流量快速高效地广告变现。快手通过培养普通用户成为 KOL,精耕细作,试图为内容创作者和消费者之间超越粘性的关系(管理层不断强调的:信任)从而发挥长期网络效应,从秀场直播开始慢慢拓展其他领域的商业化可能性(主要是电商,知识性内容,短剧,本地服务等)。

商业性质

短视频(视频广告)

抖音在短视频广告领域遥遥领先快手(2020 年全年抖音预计广告 1000 亿左右(数据来源:11 月字节跳动投资者会议纪要)字节整体 1750 亿左右,而快手全年广告收入仅 218.5 亿)这个广告收入的差距远大于 DAU 差距(4.3 亿 vs2.8 亿),抖音人均广告收入达到了 232.5 元,而快手只有 82.6 元。这个差距是以上分析到的两者短视频产品差异(内容呈现形式,内容库,流量性质)的集中体现。除此之外,也要认识到抖音虽然在短视频的历史比快手短,但是货币化的历史却更长。例如:快手 2020 年才开始做品牌广告,目前只占单位数%。快手的广告增速有望在产品设计改进后有较快的增速。比如:快手极速版(一个偏向内容消费,而不是内容消费内容制作合为一体的 app)已经 “参考” 抖音使用了沉浸式上下滑的内容呈现方式;另外快手也在今年推出了快手云剪等创作者工具,满足专业和半专业内容制作者的剪辑需求,也是一种间接帮助平台公域流量的举措,追赶短视频变现率。

秀场直播(直播打赏)

快手是秀场直播行业的绝对王者。这个从其对公会和主播的分成议价能力就能看出。一般直播平台的收入有 2/3 需要当做分成交给公会(公会再分成给旗下主播)即不算带宽维护成本前,直播的最高毛利率是 33%,实际扣除这些成本后之后可能做到 20% 就不错了(虎牙 2020 年毛利率 20.8%,斗鱼 16.3%,陌陌 20%),快手直播业务能做到 31.3%(2017 年)和这个受惠于快手在分成方面的议价能力:非工会主播 5/5 分成,公会主播总体不会超过 6/4。这个议价能力体现的是平台对于主播的吸引力和实力。虽然秀场直播已经过了最高速成长的时期,甚至可能出现一定程度的回落,尤其对比 2020 年疫情期间的集中视频类消费,2021 年会有一定压力。长期来说,看五年的时间窗口,短视频和直播共享高速成长的屏幕时长占比。尽管电商直播和短视频都会比直播打赏收入更有利可图,但目前直播打赏收入仍然大约两倍于电商直播,快手更有可能任两者自然发展,用户选择。快手直播打赏收入 2020 年 332 亿,付费用户 5760 万,人均月付费 48 元。抖音的直播收入略小于快手。其他直播平台大概是 1/3-1/4 的规模。

电商直播(佣金 + 广告)

快手的电商业务是仅次于淘宝的全国第二大。淘宝直播 GMV 在 2500-3000 亿,快手是 2040 亿,抖音大约是 1000 亿。GMV 计算快手是抖音的两倍。但是抖音的货币化率远比快手进取。根据 11 月字节会议纪要,抖音直播电商的佣金率在 2-2.5%,广告收入也在 2-2.5%,总体 4-5%take rate。快手的电商长期 0.9% 的佣金率,刚刚提升至 1% 并且根据管理层的指引应该维持在 1% 的水平。电商广告还没开始做。我的长期判断是抖音的电商广告货币化率会提升至 5%,快手也会以此为长期目标。快手截止到今年 1 季度,快手小店(私域流量)占电商 GMV 的 85%,这一比率可能还会继续提升。几乎纯做私域流量的直播电商会有明显的对白牌商品(vs 品牌商品)的倾向性。

关于直播电商,我想插播一些我的想法:私域流量的经营不易,但是我最看好的一家公司之一 Shopify 就是这个领域的标杆企业。虽然中美电商生态不同,但是 Shopify 和快手对中小型商户的策略倾斜是一致的。让商户和用户建立且经营自己的品牌,自己的流量(顾客),是一门有幸福感的生意。要扶持千万个商户,去中心化的思想一定要贯穿策略执行的每一步。首先交易佣金一定要低(快手 1%,Shopify 2%),其次以主播用户和商家(而不是消费者)的利益最大化为宗旨,这就需要不断为主播和商家提供一流的产品和服务(Shopify 是通过提供一站式的零售解决方案:支付,履约,物流,咨询等,而在中国强基建的电商环境下,快手要提供的更倾向于营销和推广,主播匹配,流量支持,技术革新(视频搜索能力)等),最后就是不断拓展草根的中小商户加入平台,巩固网络效应,让合作伙伴(商户和主播用户)先成长起来,创造价值,再货币化。这一网络的货币化潜力是巨大的。而快手的电商货币化才刚刚开始,潜力可期。

最有潜力的新业务

搜索是我认为随着短视频内容逐渐丰富之后可以大有可为的业务线。目前快手和抖音的短视频搜索用户都超过 2 亿(其中快手一季度末超 2.5 亿)MAU 中采纳率超过 48%,抖音要更低一些。视频搜索对于短视频和直播来说最大的机会可能在于两点:连接视频创作者用户,视频内容消费用户和商家,通过数据分析帮助视频创作者制作更多高相关性内容,商家尤其是白牌商家和带货主播可以增加带货效率;另一方面,随着未来视频内容的爆发式增加,搜索的覆盖面会大幅提升,远期目标是任何的搜索都可以得到视频答案。这一功能可以打开 how to 类的视频,本地服务等可能性。理论上所有网页图文搜索结果都可以被视频搜索结果取代。搜索业务变现需要较长的时间。目前是 800 亿的 TAM,每年增 100 亿的增幅。目前抖音,快手,B 站都是这一领域最有机会持续扩大份额的玩家。

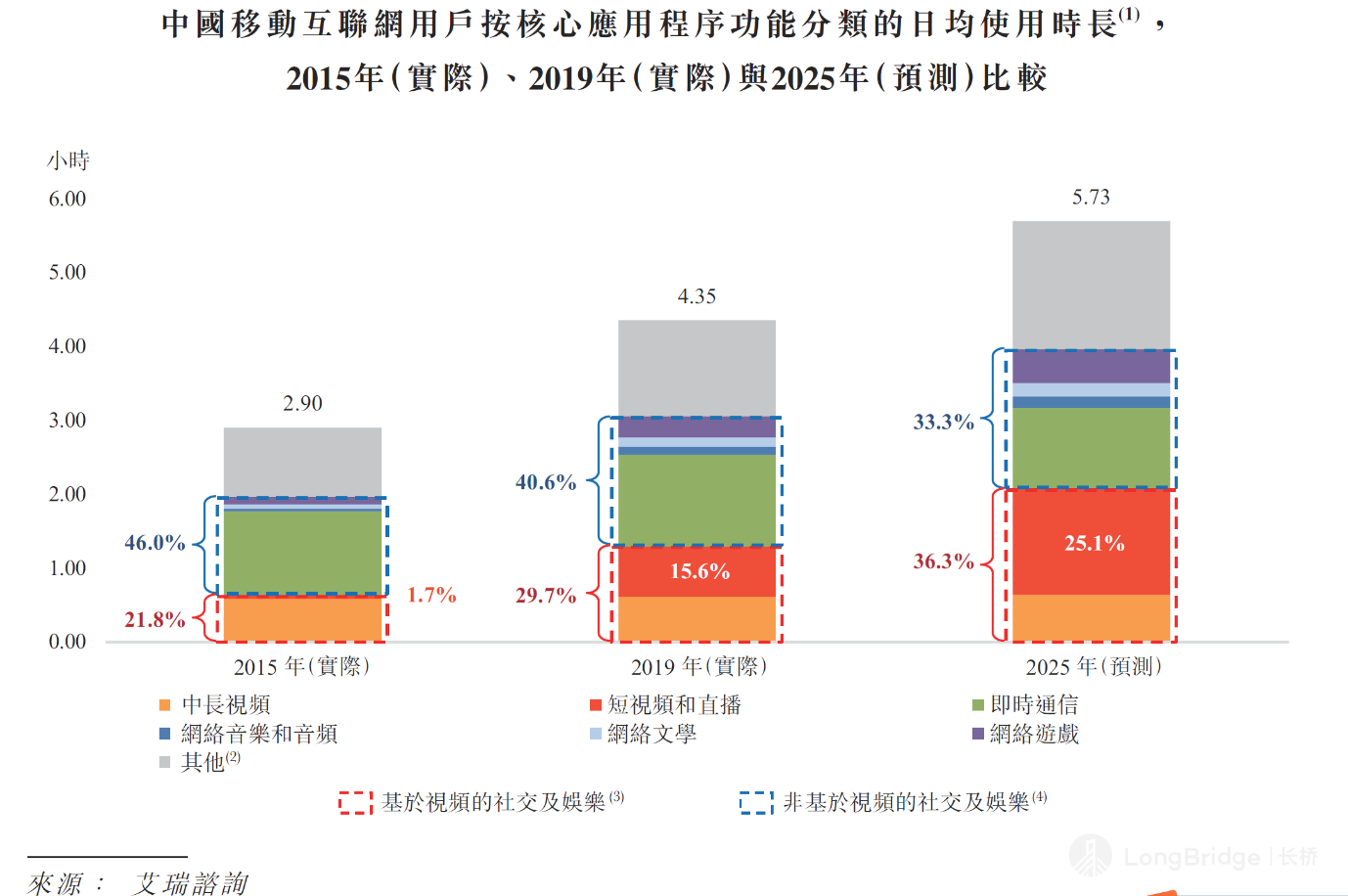

各业务 TAM 及中长期增速

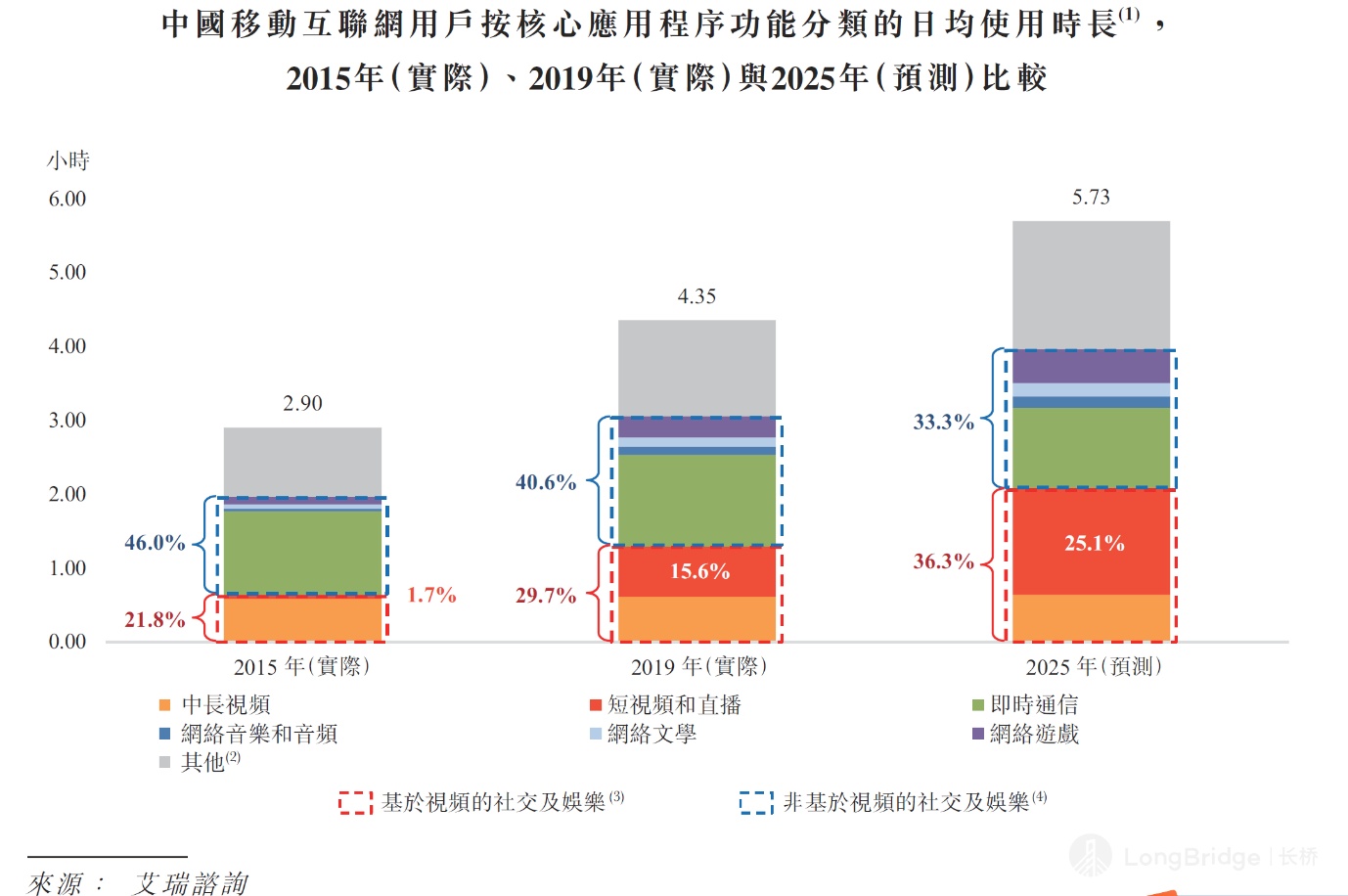

根据上图艾瑞咨询在快手 IPO 招股书上的第三方预测,首先移动互联网的屏幕时间会持续增长(其实 CAGR 对比 2015-2019 的五年间没有放缓多少)短视频 + 直播将持续抢占其他应用的屏幕时间(主要是抢占微信的屏幕时间)也是移动端增长最快的赛道。

现在到 2025 年的 DAU 可以维持 10.4% 的 CAGR,日时长维持约 8.6% 的 CAGR。也就是说两者相乘,短视频内容消费量可以达到约 20% 的高增速。

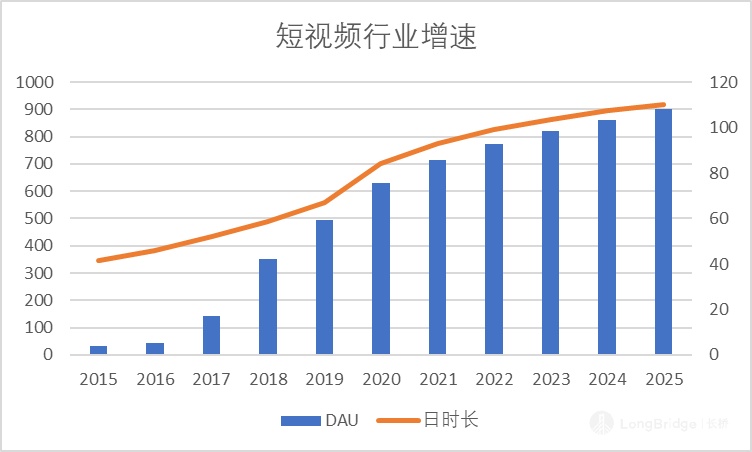

秀场直播业务不放图了,艾瑞咨询的预测是 2025 年前直播行业维持 15.7% 的 CAGR 和日时长 7.7% 的 CAGR,两者相乘直播消费量达到 24.6% 的 CAGR,但是这个包括了电商直播。秀场直播我不看好有显著增长,下文要素拆分会具体提到。

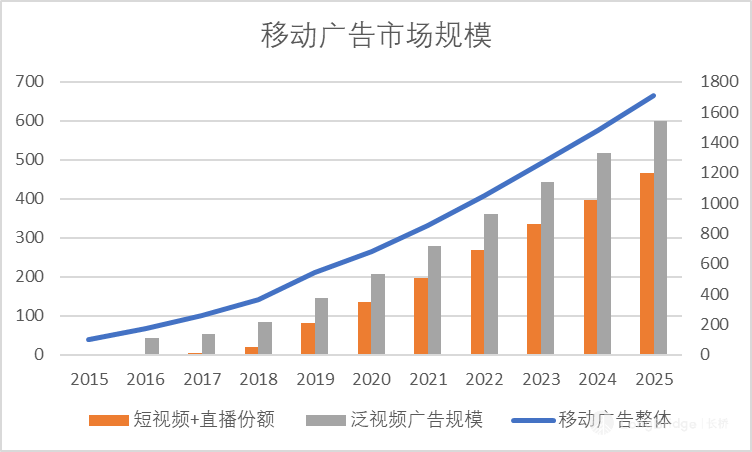

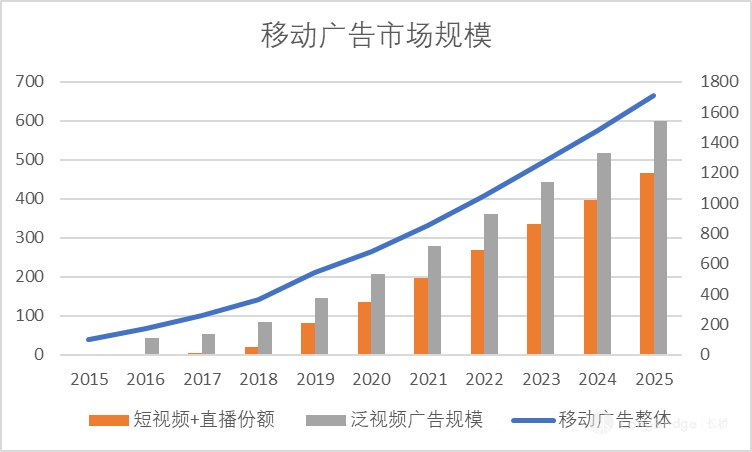

移动广告市场规模

上图数据结合了哔哩哔哩香港二次上市招股书的泛视频广告市场规模,咨询机构也是艾瑞咨询。我们把橘色柱和灰色柱合并可以看出短视频 + 直播是视频广告的增长贡献者,站泛视频广告份额从 2016 年的 4% 上升到 2025 年的 78%,占比一直在增加。短视频 + 直播广告的效果和 ROI 毋庸置疑,没有商家可以承担不在短视频平台投广告的机会成本。短视频 + 直播广告的规模将在 2025 年达到 4650 亿,CAGR 在 33.7%(对比泛视频整体广告规模 5985 亿,CAGR26.5%)

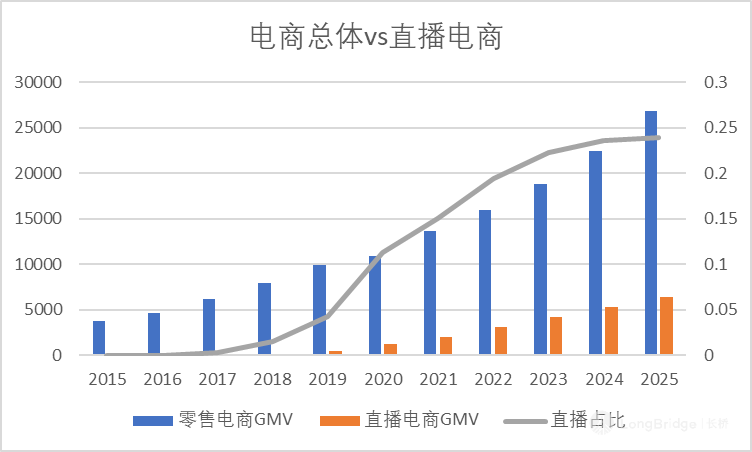

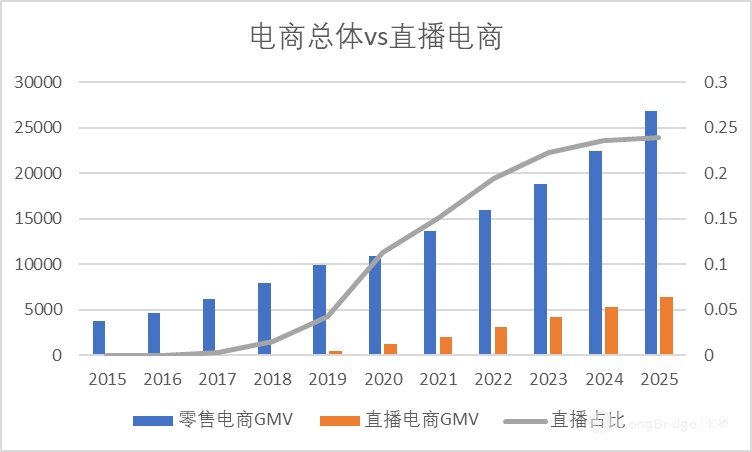

电商市场及直播电商市场规模

中国零售电商总体 GMV 在 2025 年将达到 26.8 万亿,其中直播电商 GMV 达到 6.4 万亿。总体 GMV 的 CAGR 在 2025 年前是 18.1%,电商直播 GMV 的 CAGR 达到 57.7%。直播电商占比一路提升,在 2025 年达到 24%。我认为远期份额直播电商可以达到 30% 以上。

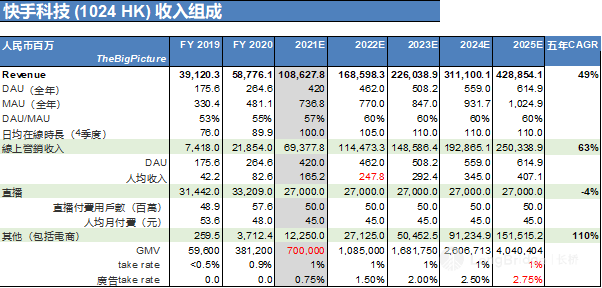

要素拆分与收入预测

三大业务:短视频广告,秀场直播,电商我一共使用 7 个要素进行拆分预测:广告:1. DAU, 2. 人均收入;秀场直播:3. 付费用户数,4. 人均月付费;电商:5. GMV, 6. 佣金率,7. 广告货币化率。

几个关键假设用红字标出:

广告

DAU 的增速 CAGR=10%,广告业务的人均收入在两年后达到接近抖音的人均收入,其后人均收入 CAGR=18%,正好和 DAU 构成约等于视频行业广告增速 CAGR 的 30%。

直播

直播付费用户数维持 5000 万,月均消费 45 元,无增长。

电商

GMV2021 年用的是公司的 6-7 月的投资者见面会交流数据,7000 亿的 GMV 高于 IPO 时的电商 GMV 目标(5000-6000 亿),其后 GMV 增速与行业一致 55%,佣金率维持 1%,广告 take rate 在 2025 年逐步达到抖音现在的水平 2.75%。

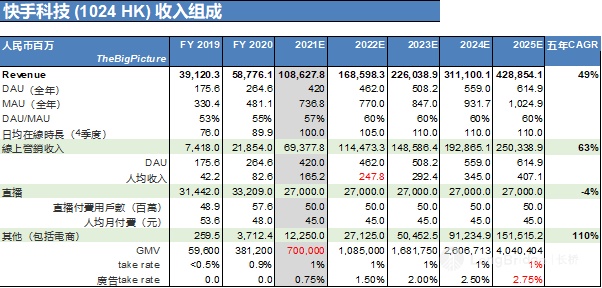

公司总收入 5 年 CAGR 为 49%,广告 CAGR=63%,电商 CAGR=110%。公司收入今年底达到 1086 亿,2025 年达到 4289 亿。

远期净利润,折现与估值

毛利率方面随着秀场直播停止增长,收入占比持续降低,公司毛利率会持续上升,长远需要达到 60% 左右,才能完成 20% 的公司净利润长期目标。经营费用的杠杆两年内可能都不会显现。1 季度的超 60% 的营销费用率不可持续(因为今年春节的活动推广),预计全年有望在 50%,长期要降到 20% 以下,R&D 中高个位数。假设 2025 年可以完成净利润盈利,按照收入测算,20% 的净利润是 858 亿人民币。

目前快手的市值是 4700 亿港币,扣除净现金的企业价值 EV 是 4000 亿港币。相当于 3300 亿人民币。用 15% 折现 4 年,净利润 490 亿,EV/净利润=6.7 倍。这是一家收入增速 50% 的公司,每年小几百亿的视频相关搜索业务不在估值里,游戏分发等其他业务也没算在估值里,全部白送。