别再怀疑了,小米再登 “神坛”

$小米集团-W.HK

小米集团-W(1810.HK)于北京时间 8 月 25 日晚间的 H 股盘后发布了 2021 年第二季度财报(截止 2021 年 6 月),要点如下:

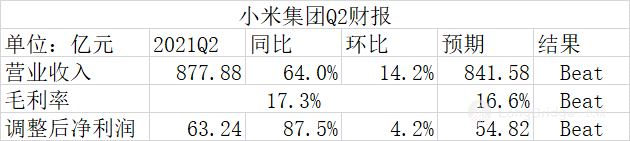

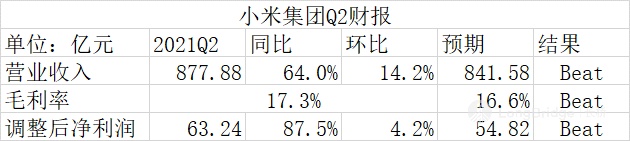

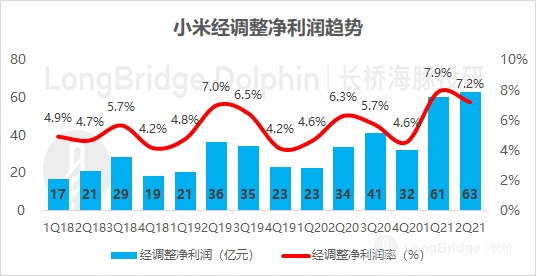

1、整体业绩:业绩全面超预期。小米第二季度总营收 877.9 亿元(市场预期 841.58 亿元),同比增长 64.0%;经调整净利润人民币 63 亿元(市场预期 54.82 亿元),同比增长 87.4%。小米二季度毛利率 17.3%(市场预期 16.6%)。

来源:公司财报、海豚投研整理

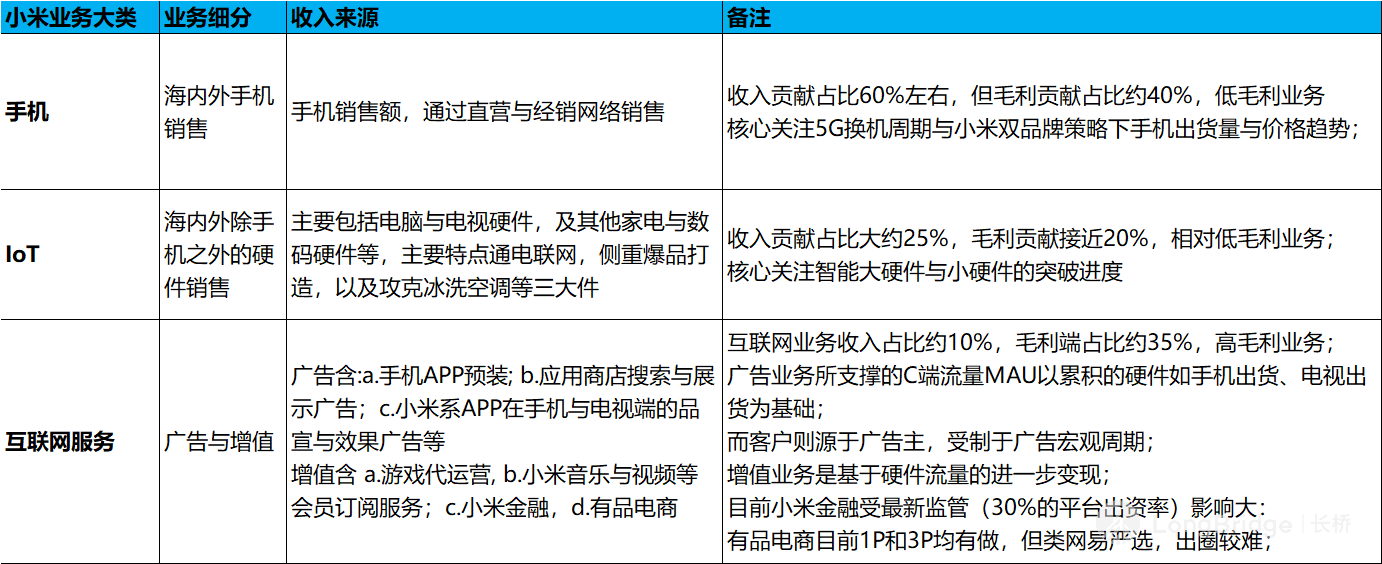

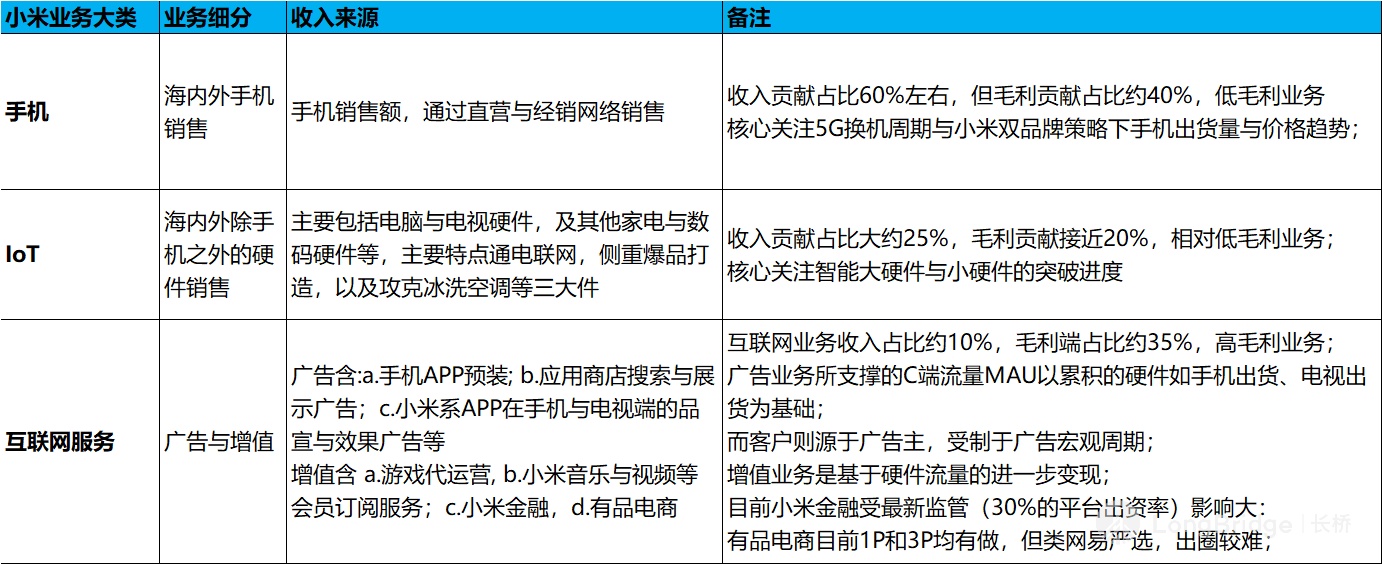

2、手机业务:小米智能手机业务增长强劲,收入和出货量均创历史新高。2021 年第二季度小米智能手机出货量同比增长 86.9%,首次突破 5000 万台,同时智能手机业务收入也首次超过 590 亿元。小米智能手机业务的毛利率站上了新的台阶,连续 3 个季度达到双位数。

3、IoT 业务:新品带动增速,毛利率平稳。笔记本和电视新品的发布,带动了小米主要 IoT 业务在上半年实现止跌回升。IoT 季度毛利率水平基本维持在历史波动区间,第二季度毛利率的环比下滑部分受 618 节日促销的影响。

4、互联网服务:用户数持续增长,ARPU 企稳回升。2021 年 6 月 MIUI 月活跃用户数达到 4.53 亿,持续逐季提升。小米变现能力提升,ARPU 值在结构性的影响下仍呈现环比增长。广告业务的结构性提升带动互联网服务的毛利率继续向上。

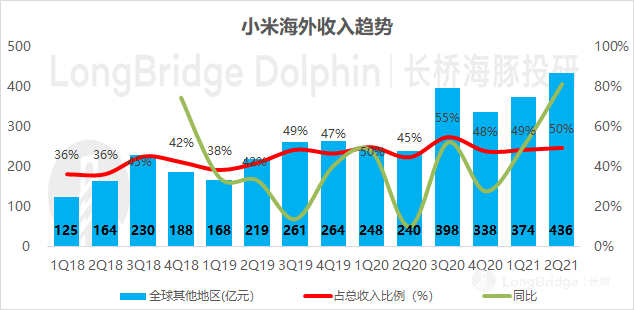

5、海外市场中领跑的中国品牌:2021 年第二季度小米全球出货量同比增长 83%,市占率达到 17%,位列全球第二,海外市场强势表现。小米首次在欧洲出货量排名第一,同比增长 70%。小米还在俄罗斯、东南亚等主要国家及市场同样排名第一,并同比实现 100% 以上的增速。海外市场的开拓,使得小米的海外业务已占到总营收的半壁江山。践行全球化,优秀的中国品牌坚持走向海外。

来源:Canalys、海豚投研整理

整体上,此次小米的表现与我们此前的判断《2021,小米 “脱胎换骨” | 海豚投研》,小米基本成功抓住了华为出让市场份额的战略机遇期,在两年前制定的 “手机 +AIOT 双轮驱动、手机双品牌” 战略中,目前双品牌战略似乎已经成功。

手机的成功直接打通了 “互联网软服务” 逻辑,这样即使在游戏和增值表现均不太好的情况下,手机战略成功带动手机毛利提高、互联网广告收入利润双升,而这一趋势会持续支撑小米股价向上攀升。

对于小米 2021 年二季报,海豚君关注以下几个问题:

1、手机业务一直是小米营收中占比最大的,而毛利率也是偏低的。从第三方机构披露的出货量看,小米二季度出货量进一步提升,超越苹果跻身全球第二手机品牌。在出货量提升的背景下,小米手机业务的产品单价是否有提升?本季度手机业务毛利率会有什么变化?

2、IoT 业务中的电视和笔记本业务在去年表现不太理想,2021 年小米做出调整,陆续发布电视、笔记本等新品。在新品的带动下,小米二季度的 IoT 业务能否企稳回升?

3、互联网服务方面,去年游戏分成比例的影响逐渐褪去。在手机出货量攀升和高端出货加速的情况下,互联网服务能否重回高增速?

4、小米手机份额持续提升,那么小米在销售费用方面是否有较大的投入?造车业务等方面的布局是否对研发等费用有提升?小米二季度费用率具体怎么变化?

来源:公司财报、海豚投研整理

海豚君带着这些疑问来财报中寻找答案:

一、小米整体业绩:再创历史新高

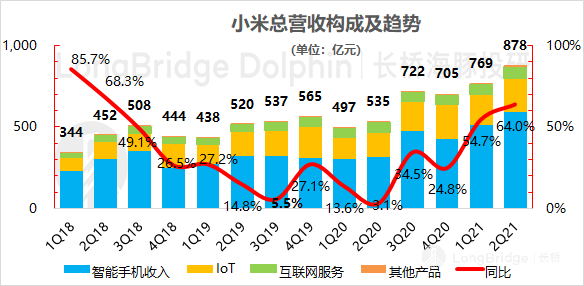

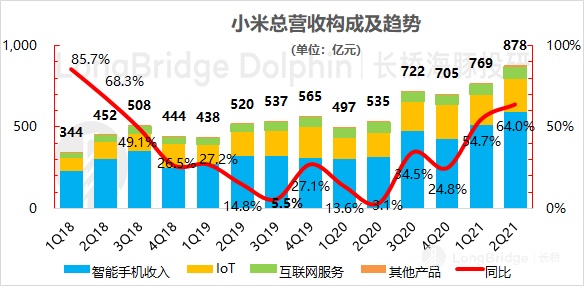

小米 2021 年第二季度总营收 877.9 亿元,同比增长 64.0%,再超市场预期(841.58 亿元)。智能手机、IoT 和互联网服务的三大业务占比分别 67.3%、23.6% 和 8%,整体占比情况和上季度基本接近。三大业务在本季度环比都实现了一定的增长,IoT 在新品的带动下环比实现了双位数增长。

来源:公司财报、海豚投研整理

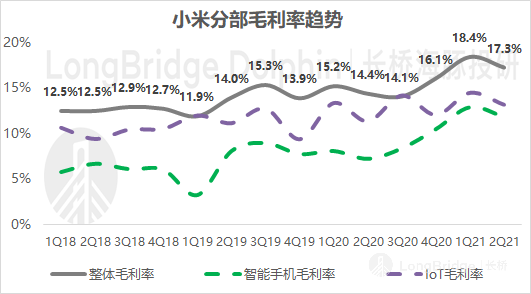

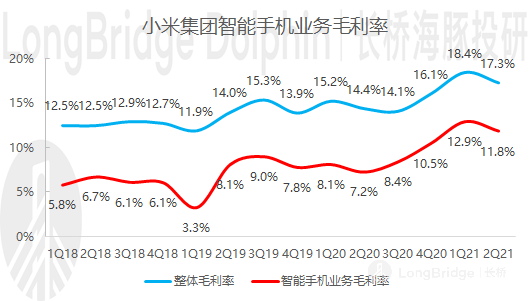

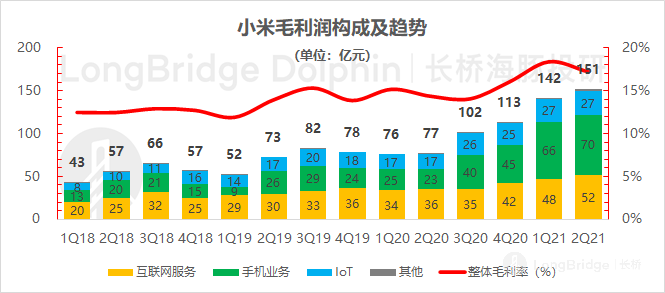

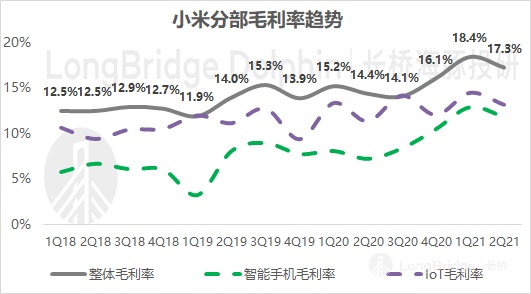

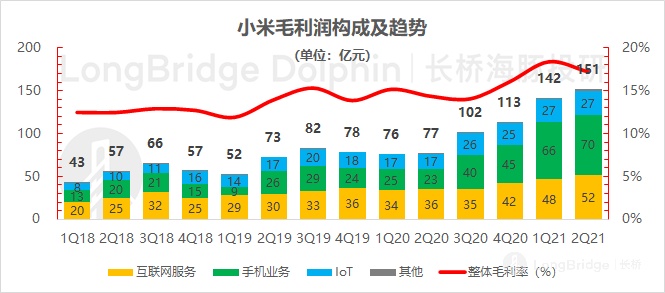

小米 2021 年第二季度毛利率 17.3%,同比增长 2.9pct,环比下滑 1.1pct。从各业务来看,互联网服务的毛利率上升并创历史新高,而智能手机和 IoT 业务的毛利率环比有所下滑。由于硬件业务的收入占比较大,公司整体毛利率变化受硬件端影响更大。硬件端出现毛利率的环比下滑,有部分受 618 等促销让利影响。

来源:公司财报、海豚投研整理

二、智能手机业务:出货量新高,毛利率站上新平台

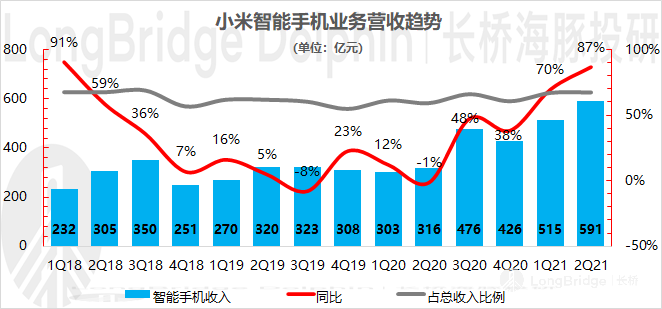

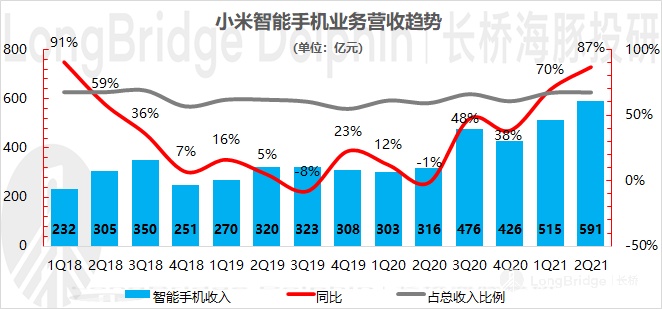

2021 年第二季度小米智能手机业务总营收 591 亿元,同比增长 86.8%,环比增长 14.8%,营收占比达到 67.3%,仍是小米所有业务中占比最大的部分。小米智能手机业务增长强劲,收入和出货量均创历史新高。

小米持续推进双品牌策略,2021 年高端智能手机产品已经发布了小米 11 Pro、小米 11 Ultra、小米 MIX FOLD 等。2021 年上半年,小米中高端手机全球出货量超过 1200 万台(2020 年全年 1000 万台)。

注:中高端手机指中国大陆地区 3000 元以上以及海外地区 300 欧元以上的手机

来源:公司财报、海豚投研整理

智能手机的量价进行分拆,本季度智能手机业务增长的主要驱动力来自于量的提升:

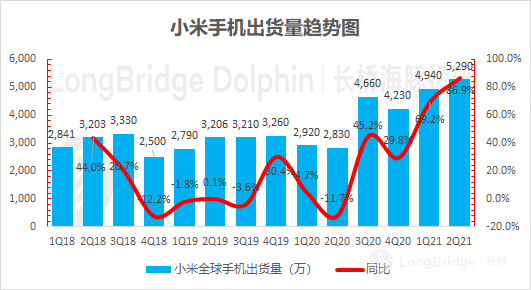

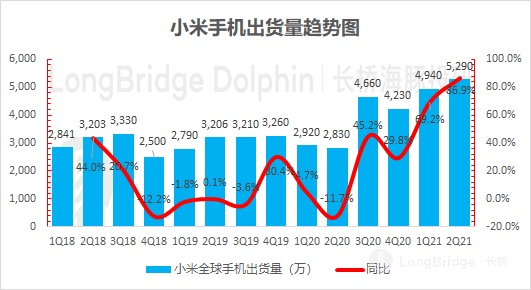

量:2021 年第二季度小米智能手机出货量 5290 万台,同比增长 86.9%,季度出货量情况和此前第三方统计数据基本符合。小米的季度出货量创历史新高,首次突破 5000 万台。

来源:公司财报、海豚投研整理

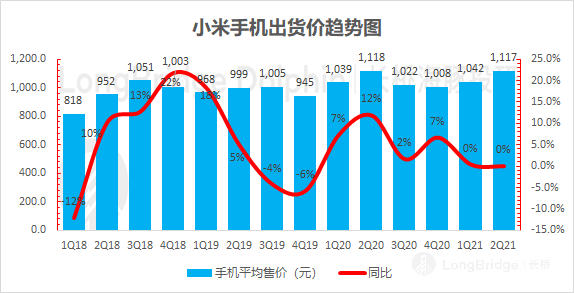

价:2021 年第二季度小米智能手机出货均价 1117 元,同比基本持平,环比增长 7.2%。随着小米中高端机的推出,小米智能手机的出货均价整体呈现向上提升的态势。本季小米的出货均价 1117 元,接近历史最高季度出货价水位。

来源:公司财报、海豚投研整理

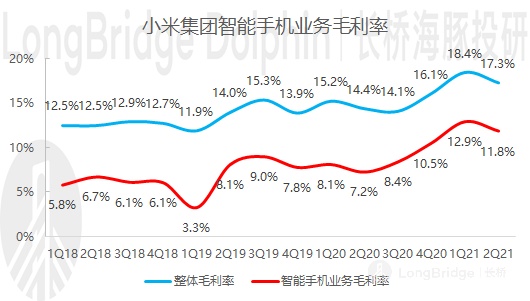

2021 年第二季度小米智能手机业务毛利 69.9 亿元,同比增长 205.4%,环比增长 5.4%。在公司毛利中的占比达到 46.2%。第二季度智能手机业务的毛利率 11.8%,同比增长 4.6pct,环比下滑 1.1pct。本季中由于 618 等节日,小米增加了促销力度,使得毛利率环比有所下滑。

同时也能注意到,小米智能手机业务的毛利率从 2020 年第四季度达到 10.5% 以后,已经连续 3 个季度达到双位数,小米智能手机业务的毛利率水平已经站上了新的台阶。

来源:公司财报、海豚投研整理

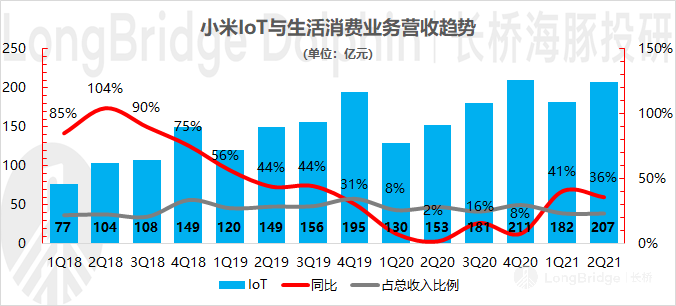

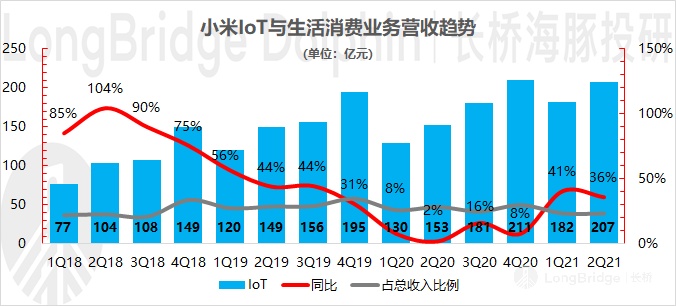

三、IoT 业务:新品带动增速,毛利率平稳

2021 年第二季度小米 IoT 业务总营收 207.3 亿元,同比增长 35.9%,环比增长 13.7%,营收占比达到 23.6%。 小米 IoT 业务在新产品的带动下,继续表现强劲,增速在经历 2020 年的相对低谷后重回高增长。

来源:公司财报、海豚投研整理

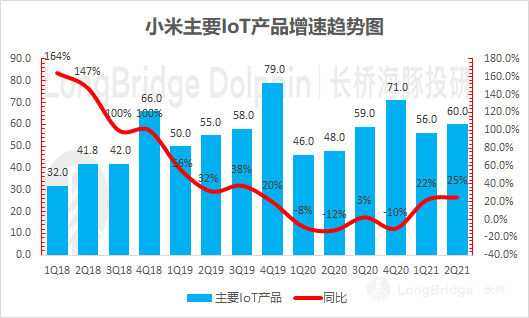

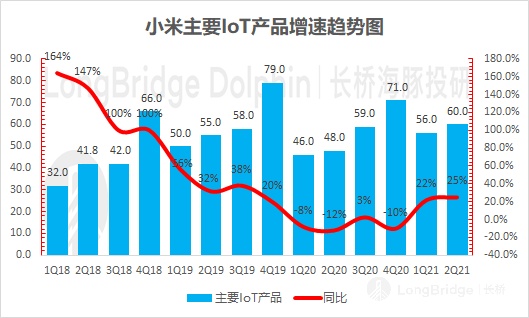

小米主要 IoT 产品中涵盖电视和笔记本,2021 年第二季度主要 IoT 产品业务实现营收 60 亿元,同比增长 25%,在 IoT 业务中占比 28.9%。笔记本和电视新品的发布,带动了小米该业务在上半年实现止跌回升,但 25% 的季度增速仍落后于整体 IoT 的增速。

2021 年第二季度小米智能电视全球出货量超过 250 万台,全球前五,并在中国大陆地区连续 10 个季度稳居第一。

来源:公司财报、海豚投研整理

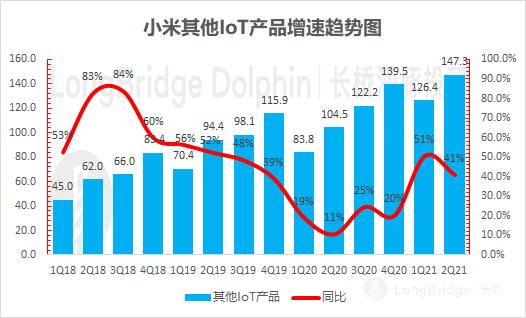

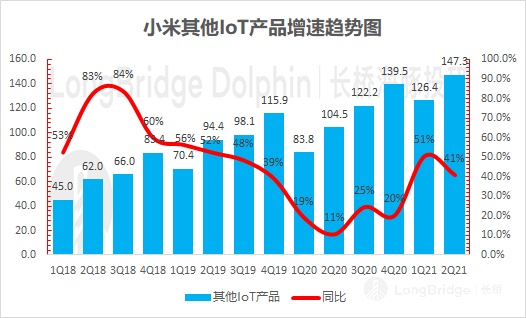

小米其他 IoT 产品业务在 2021 年二季度实现营收 147.3 亿元,同比增长 41%,环比增长 16.5%。主要由于空调、电动滑板车等产品销售的增长。

来源:公司财报、海豚投研整理

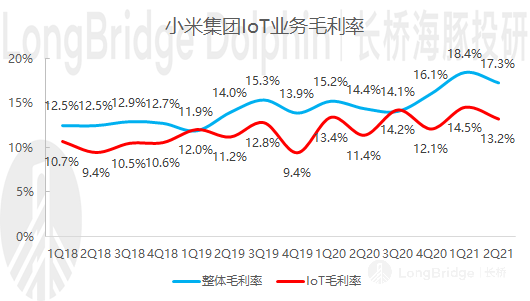

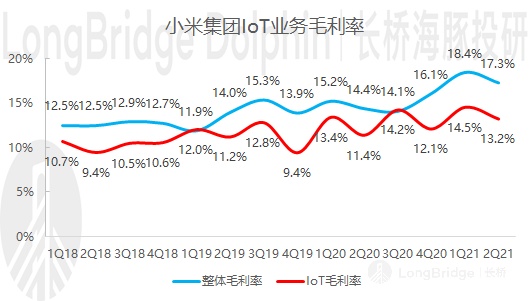

2021 年第二季度小米 IoT 业务毛利 27.4 亿元,同比增长 57.8%,环比增长 3.4%。在公司毛利中的占比 18.1%。第二季度 IoT 业务的毛利率 13.2%,同比增长 1.8pct,环比下滑 1.3pct。IoT 季度毛利率水平基本维持在历史波动区间,第二季度毛利率的环比下滑部分是 618 等促销的结果。

来源:公司财报、海豚投研整理

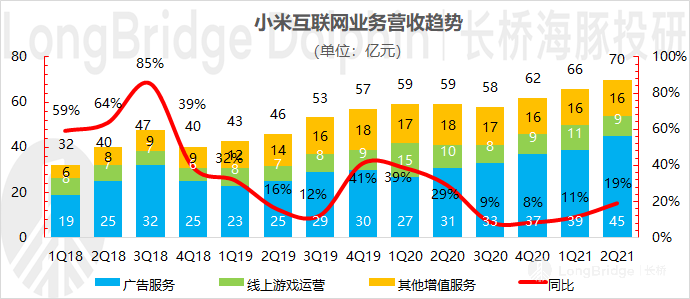

四、互联网服务:用户数持续增长,ARPU 企稳回升

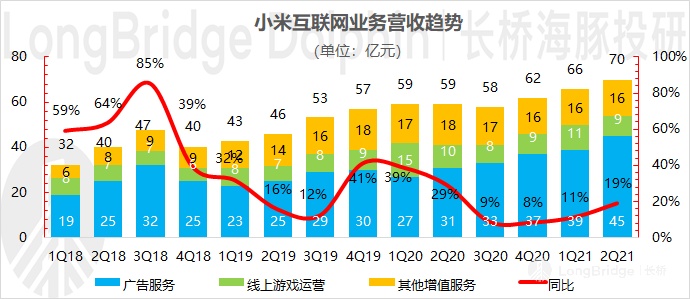

2021 年第二季度小米互联网服务业务总营收 70.3 亿元,同比增长 19.1%,环比增长 7%,在公司总营收占比 8%。 互联网服务营收逐季提升,再创历史新高,业务同比增速加快。

看互联网服务各分项情况:

1)广告服务:互联网服务的最大组成部分。第二季度小米广告服务收入 45 亿元,创单季历史,同时更取得了 46.2% 的同比增速。广告业务经历疫情的低谷后,有望重新回增长;

2)游戏收入:游戏分成影响逐渐弱化。第二季度小米游戏收入 9 亿元,同比下降 10.7%。主要由于去年较高基数和游戏分成条例的调整。值得注意的是,由于游戏分成条例从 2020 年第三季度开始影响,所以 2021 年下半年影响弱化;

3)其他增值业务:第二季度小米其他增值业务收入 16 亿元,同比下降 10.3%。主要由于公司继续强化风控,主动管理金融科技业务规模。

来源:公司财报、海豚投研整理

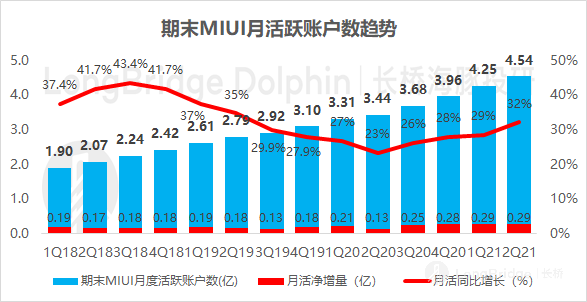

互联网的量价进行分拆,本季度互联网业务增长的主要驱动力来自于 MIUI 用户数的提升:

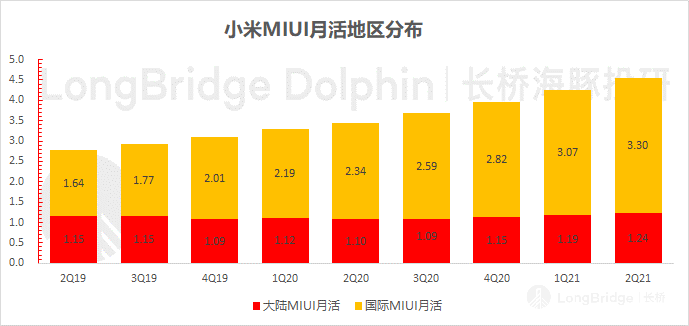

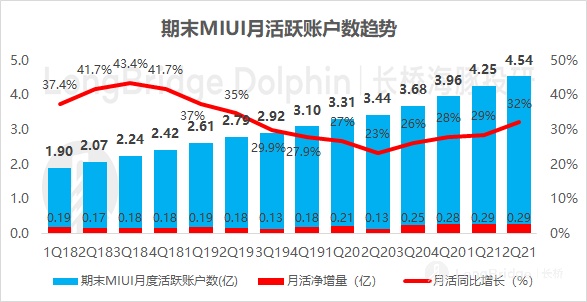

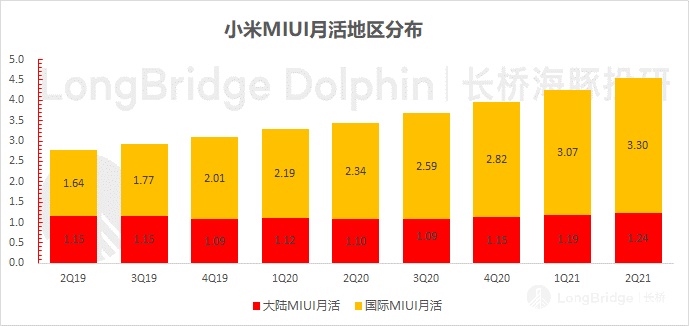

MIUI 用户数:截止 2021 年 6 月,MIUI 月活跃用户数达到 4.53 亿,同比增长 32.1%。随着小米硬件出货的增长,MIUI 用户数呈现逐季增长的趋势。从同比增速看,疫情后 MIUI 用户数的增长表现逐季加快。

来源:公司财报、海豚投研整理

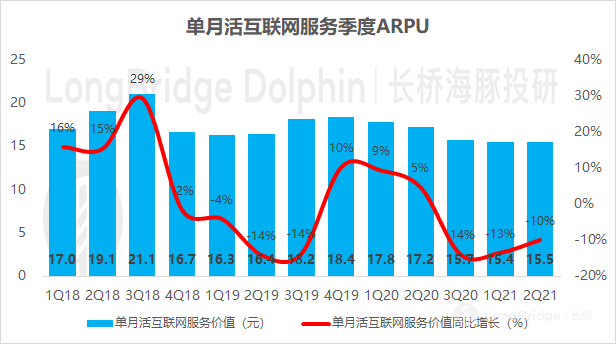

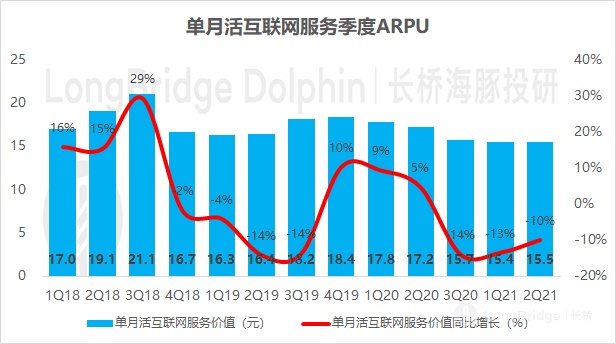

ARPU 值:结合 MIUI 用户数,测算单季度的 ARPU 值变化情况。二季度小米互联网服务 ARPU 值为 15.5 元,同比下降 10%,环比还微增 0.3%。

小米互联网服务的构成分国内和海外两部分,而国内 ARPU 值远高于海外 ARPU 值。由于小米在海外出货的剧增,海外 MIUI 用户数增长较快,季度 ARPU 值的同比下降主要是结构性原因造成。此外本季度 ARPU 值在环比上呈现微增表明在结构性影响下,小米的变现能力仍有提升。

来源:公司财报、海豚投研整理

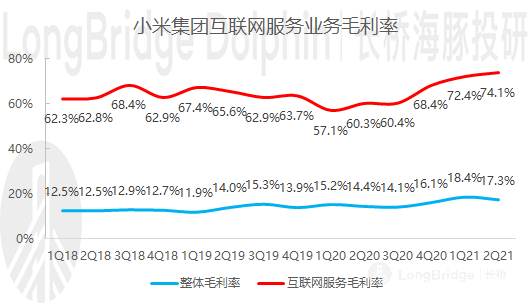

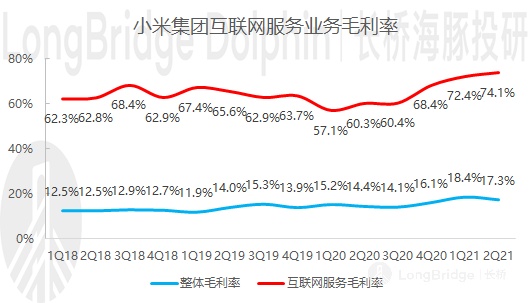

2021 年第二季度小米互联网服务业务毛利 52.1 亿元,同比增长 46.5%,环比增长 9.7%。在公司毛利中的占比 34.4%。第二季度互联网业务的毛利率已经高达 74.1%,同比提升了 13.7 个百分点。

互联网服务季度毛利率水平再创新高,主要是由于互联网服务业务中的结构变化。广告业务的毛利率相对较高,而其他增值业务的毛利率相对较低。随着广告业务的增长,在互联网服务中的占比提升,带动整个业务板块的毛利率上移,从 60% 多水位提升至 70% 以上。

来源:公司财报、海豚投研整理

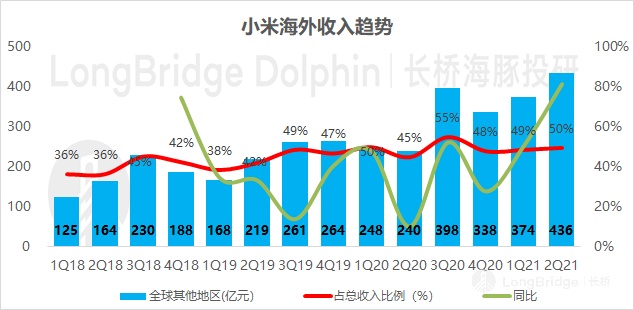

五、海外市场:用户增长迅猛,海外变现加快

2021 年第二季度小米海外收入 436 亿元,同比增长 81.5%,环比增长 16.6%,在公司总营收占比 49.7%。 小米海外市场收入增速强劲,整体占比进一步提升至将近 50%。从收入的地区结构看,小米一直坚持品牌出海,已经是全球化公司,局部市场扰动的风险减弱。

来源:公司财报、海豚投研整理

持续多年的品牌出海,给小米积累了众多的用户。小米不仅在国内品牌知名度很高,并且在全球有更多的用户。第二季度小米在全球已经有 4 亿多的 MIUI 用户,其中大陆 MIUI 用户有 1.24 亿,稳步上升再次突破 1.2 亿。同时小米 MIUI 用户在海外更是拥有惊人的 3.3 亿,将近 3 倍于大陆用户,同比增长 41%。

由于海外用户 ARPU 相对较低,海外 MIUI 用户快速增长的同时,结构性拉低了公司整体的 ARPU 值。经测算,二季度小米国内用户 ARPU 值 47.9 元,基本维持在 48 元左右的水位;二季度小米海外用户 ARPU 值 3.34 元,同比增长 57.1%,环比增长 13.7%。

海外 ARPU 值的提升,体现着海外变现潜力的兑现。3.34 元的单季度海外 ARPU 值也创了历史新高,随着欧洲等市场的开拓和高端机的提升,海外 ARPU 有望进一步向上。

来源:公司财报、海豚投研整理

六、费用及业绩情况:费用端良好控制,业绩再超预期

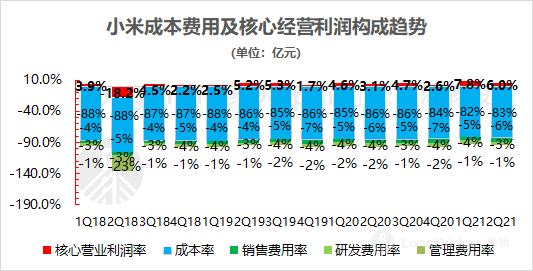

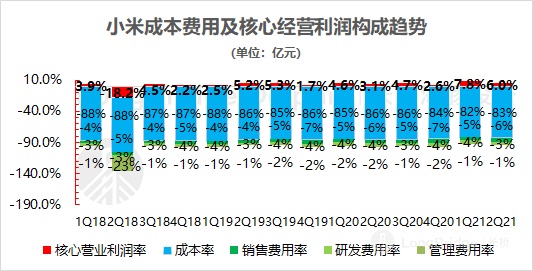

2021 年二季度小米三费合计 99 亿元,同比增长 64.4%,环比增长 21.2%,占营收的 11.3%。三费方面的提升主要来自于销售费用的增长,主要是受海外市场增长以及 618 节日的促销影响。

1)研发费用:本季度 30.6 亿元,同比增长 56.5%,环比增长 1.7%,占营收的 3.5%。整体占比平稳,主要用于研发人员薪酬及研发项目增加;

2)销售费用:本季度 56.8 亿元,同比增长 76.2%,环比增长 36.4%,占营收的 6.5%。其中宣传与广告开支 21 亿元,同比增长 95.2%,主要为提高公司品牌认知的市场活动。包装与运输开支 14 亿元,同比增长 59.5%,主要用于境外业务的扩张。销售费用增长明显,营收占比提升 1.1pct,主要由于海外市场强劲增长和中国大陆 618 购物节的促销;

3)管理费用:本季度 11.5 亿元,同比增长 37.5%,环比增长 16.5%,占营收的 1.3%。整体占比平稳,增长主要来源于行政管理人员薪酬增加。

来源:公司财报、海豚投研整理

2021 年二季度小米整体毛利率 17.3%,环比下降 1.1pct,主要受 618 电商购物促销等因素对硬件端的毛利率有所影响,但整体仍明显高于去年同期。公司高毛利广告业务占比的提升以及中高端机型的出货增长,显著提升公司互联网服务的毛利率水平。

来源:公司财报、海豚投研整理

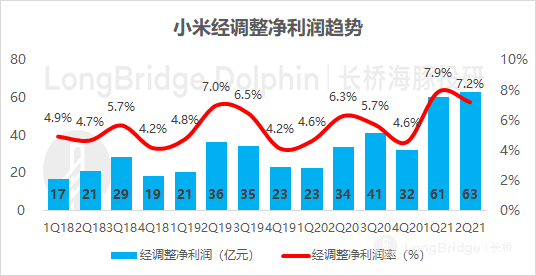

2021 年二季度经调整后的净利润 63.2 亿元,大超市场预期的 54.8 亿元,再创单季度历史新高。营收和毛利率双双超预期,奠定业绩超预期的基础。费用端的良好控制,再一次呈现优异的业绩。

来源:公司财报、海豚投研整理

<此处结束>

其他小米相关文章,请点击:

财报季

2021 年 5 月 26 日财报点评《战绩显赫,小米要来戴维斯双击?》

2021 年 3 月 25 日电话会《缺芯、互联网/IoT 龟速、造车?小米是这么回答的!》

2021 年 3 月 24 日财报点评《预期差大到令人怀疑人生,小米到底怎么回事?》

2021 年 5 月 26 日《小米集团 (1810.HK) 2021 年第一季度业绩电话会》

2021 年 8 月 25 日《小米集团 (1810.HK) 2021 年第二季度业绩电话会》

深度

2021 年 6 月 11 日《2021,小米 “脱胎换骨” | 海豚投研》

2021 年 3 月 16 日《海豚投研 | 峰回路转,小米终于要摆脱霉运了?》

直播

2021 年 8 月 10 日《2021 雷军年度演讲》

2021 年 3 月 30 日《小米春季新品发布会 DAY2》