BOSS 直聘:当下广积粮,将来高筑墙

北京时间 3 月 23 日晚美股盘前,BOSS 直聘(BZ.US)$BOSS 直聘.US 发布了 2021 年四季度业绩。在因网安审查而无法拉新的大半年,BOSS 直聘的增长韧性可以说是超出了市场的预期。

海豚君认为,在一定程度上,这次突如其来的审查反而给了 BOSS 直聘一个证明平台粘性和壁垒的机会。

其中单用户付费的提升是此次用户新增暂停下,还能维持高增长的核心因素。

1、总营收超指引和市场预期。下季度指引依旧在市场预期之上,在非常时期这样的韧性能够给予市场更多信心。

2、用户数据均停止增长,不过也是在所难免。因此收入的超预期,单用户付费提升是主要贡献。

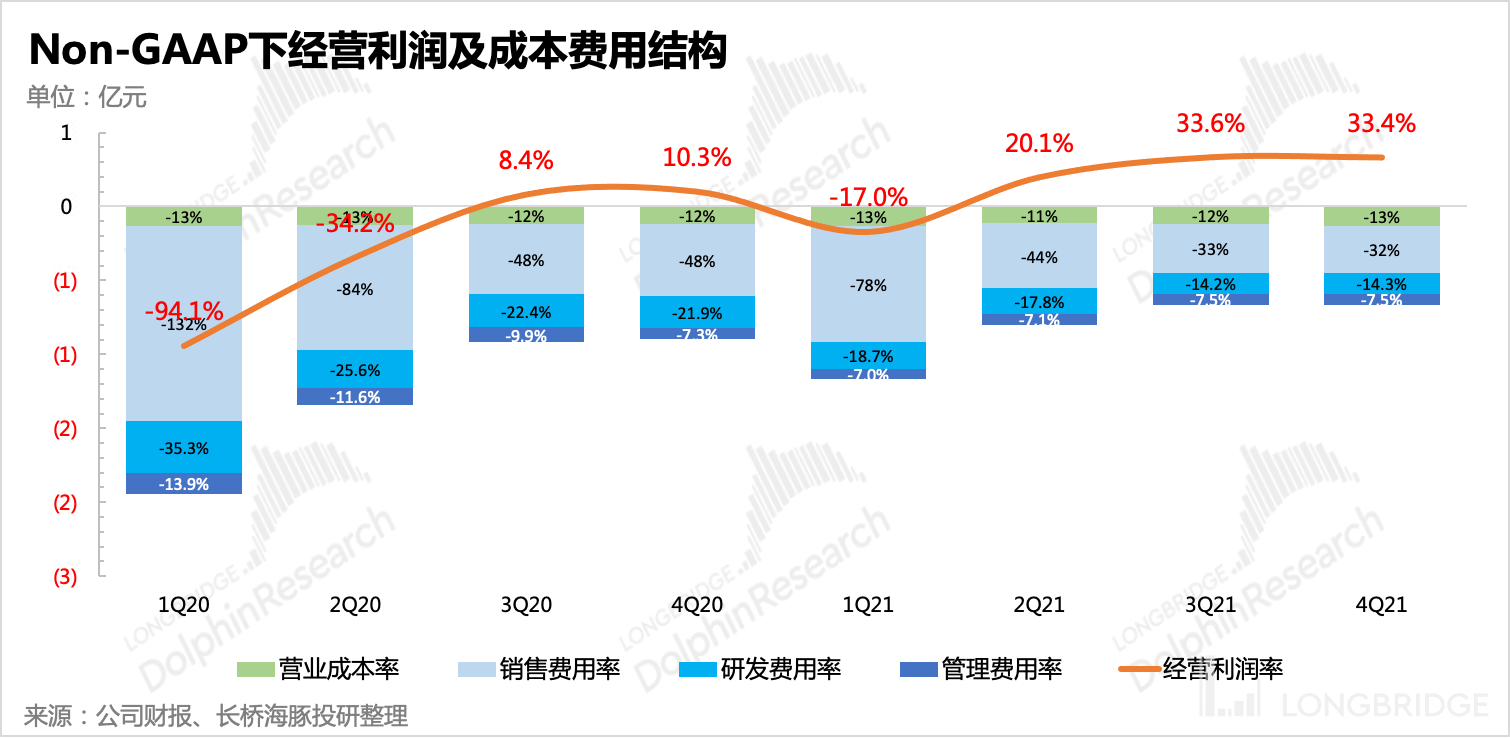

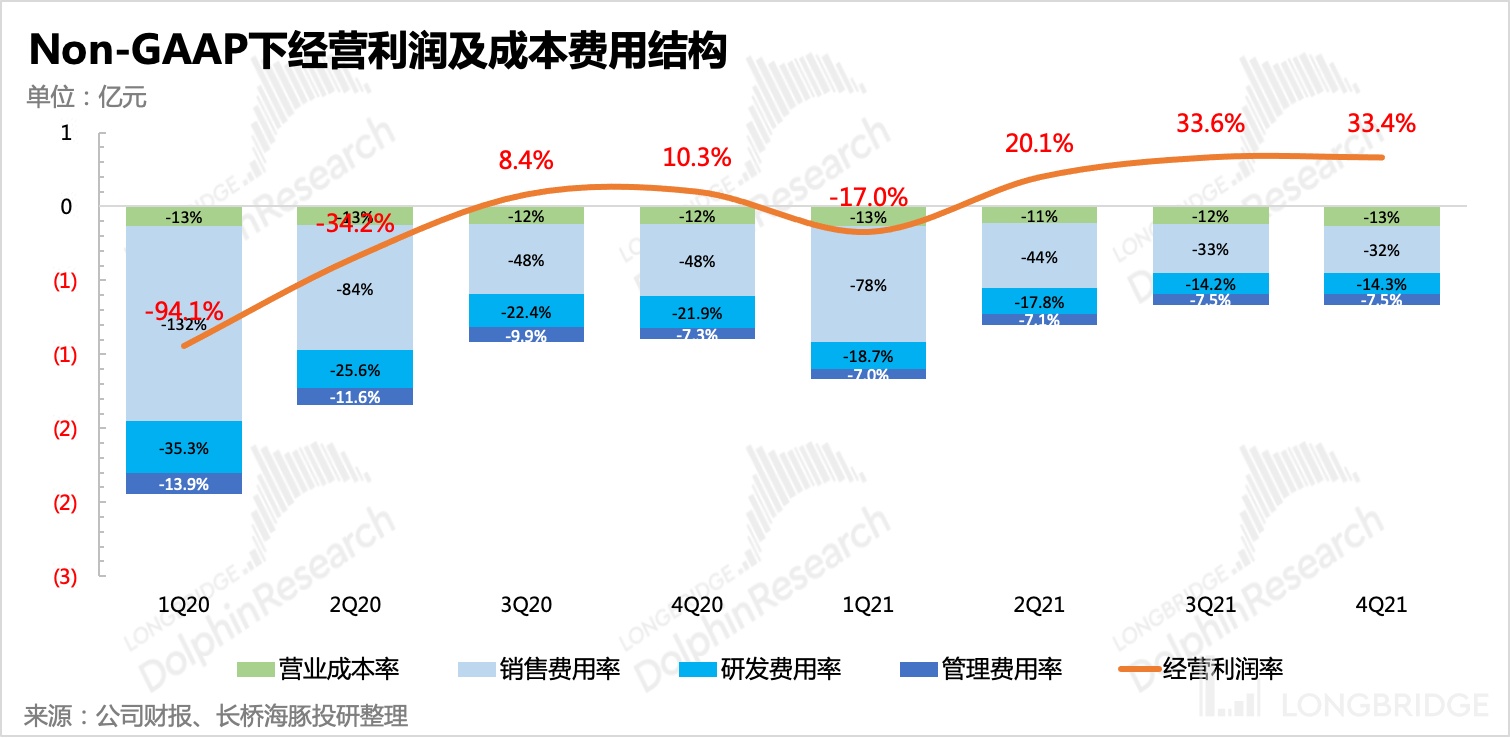

3、延续三季度的紧衣缩食战略,四季度对以往较高的研发费用做了大幅削砍,销售费用和管理费用增幅也显著放缓。最后表现在利润端的改善非常可喜,四季度 Non-GAAP 经营利润 2.53 亿,去年同期为亏损 5 亿。

4、截至 2021 年末,公司账上类现金余额 122 亿,相比 2020 年底的 45.3 亿增长不少。四季度经营性现金净额 5.35 亿,现金流状况健康。今年 3 月,管理层也宣布了一项未来 12 个月不超过 1.5 亿美元的回购计划。

海豚君观点

整体上来看,BOSS 直聘这次的财报就是一个当下资金最喜欢的标准乖学生样例。但同时我们也不得不警惕以下这些问题:

1)四季度的收入或许有一部分是由企业的年合同惯性带来?

2)在因为网安审查而错失了年初的拉新拓客期,BOSS 直聘的成长势头会不会就此被同行截胡?

3)主要的互联网客户都在勒紧裤腰带,对 BOSS 直聘的影响有多大?

海豚君认为,显然管理层不可能认可 BOSS 直聘的成长阶段已经结束,需要和一众互联网平台们一起开始精打细算过日子的路径,当下的 “节流” 更是一种迫于 “无奈” 的做法,是为了解封后有真金白银的实力去 “开源”。

对于 BOSS 直聘的优势突出,我们非常认可。BOSS 直聘的股价走势与其他中概股一对比,已经算非常稳。虽然目前基本上来到了海豚君之前的悲观预期对应的价位,但在当时给估值的时候,我们未考虑到网安审查会让 BOSS 直聘错过今年的春招热季。

另外疫情的反复,也会使得企业客户在缩减经营开支,整体招聘需求行业受到影响。因此当下寻求反转还尚早,不妨静待近期的监管审查是否会有更多进展。

海豚君预计管理层会在电话会上对以上问题做更多的解读,感兴趣的朋友可添加微信号"dolphinR123"加入海豚投研交流圈,来获取腾讯纪要。

本季财报详细解读

1、收入端超预期,下季度指引也不赖

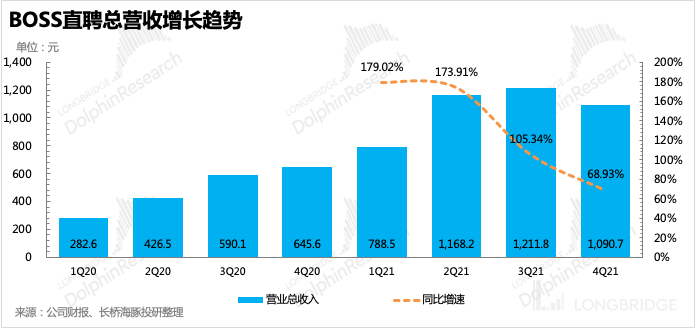

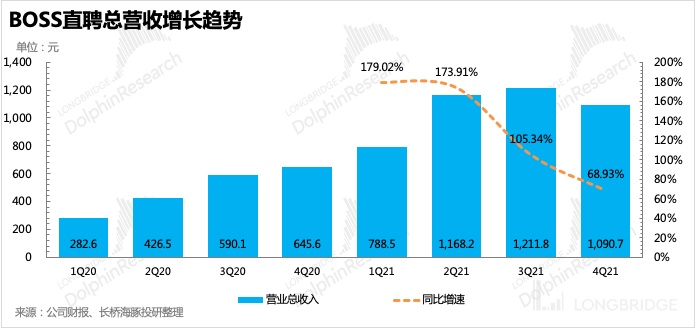

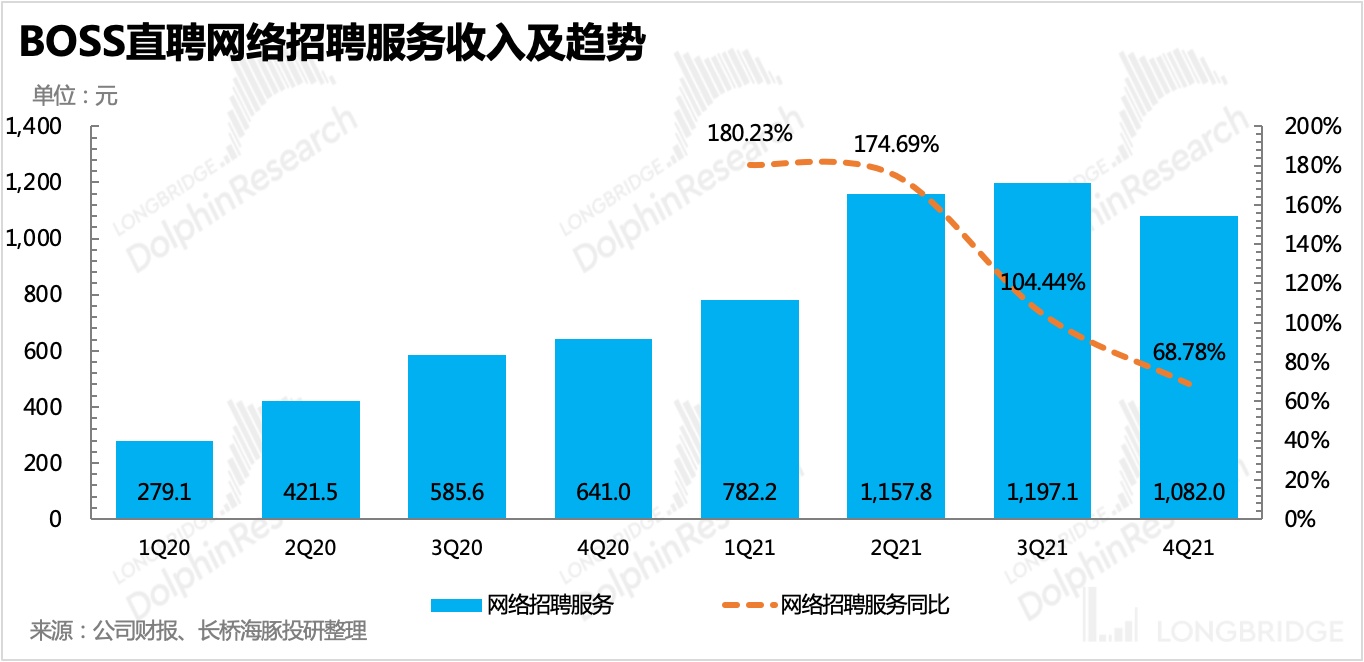

四季度 BOSS 直聘创收 10.9 亿元人民币,同比增长 69%,超出上季度给出的指引范围 10.2-10 亿,超出市场一致预期的 10.4 亿。

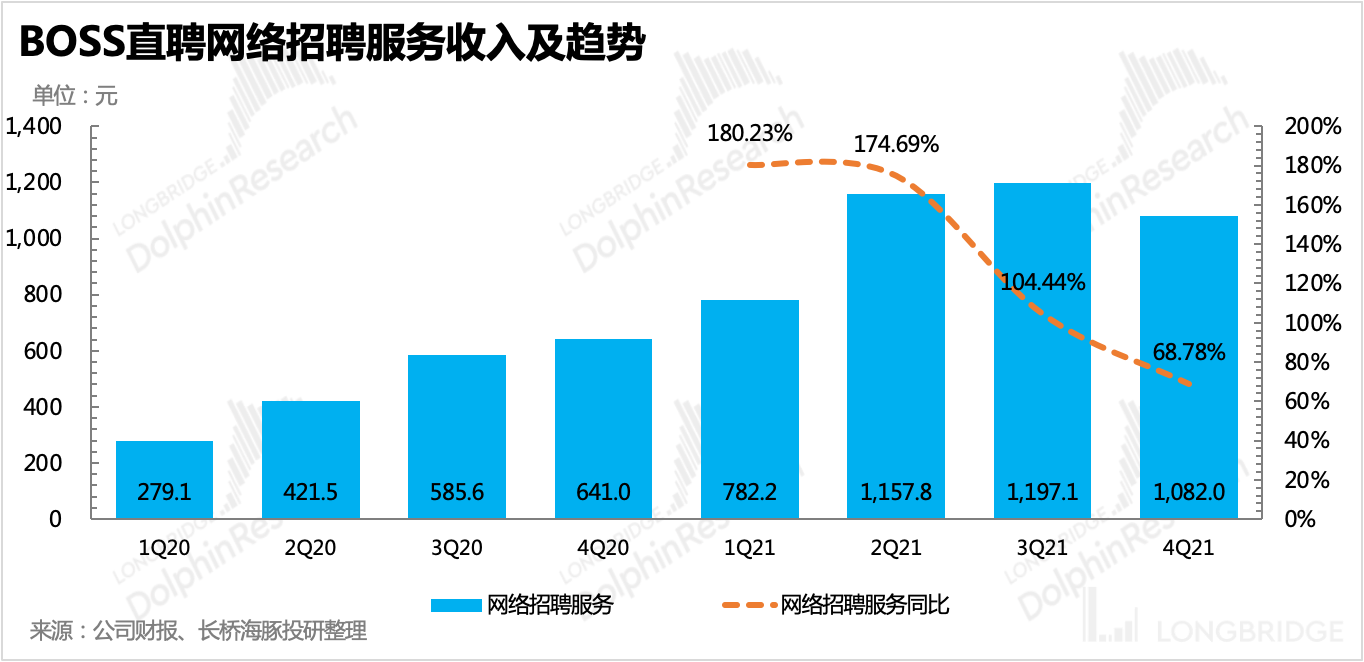

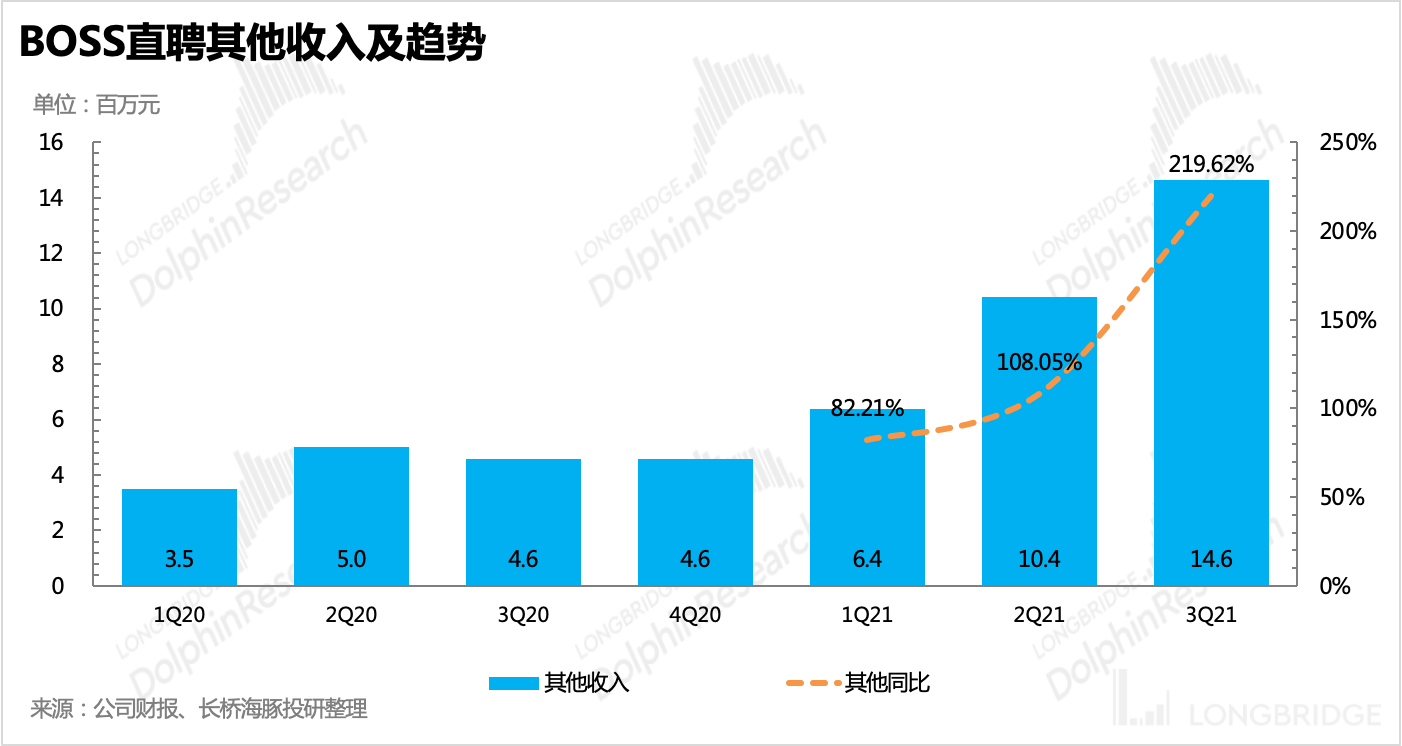

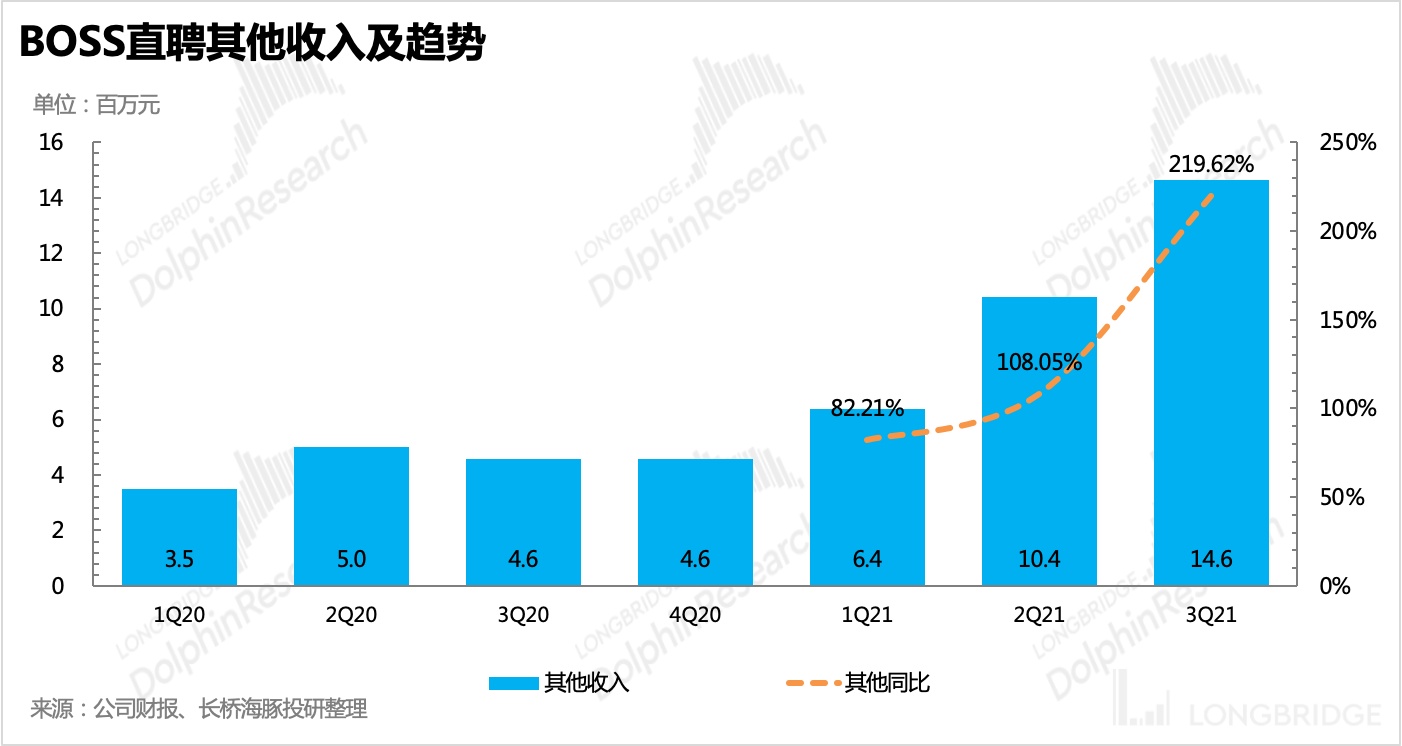

BOSS 直聘收入包括两方面,一个是面向企业客户的网络招聘收入,占比 99%。另一个是面向 C 端用户收费的其他收入,两项业务的营收增速基本保持一致。

对于 BOSS 直聘来说,C 端用户流量更多的作用是用于维护生态活跃,以此来吸引跟多的 B 端用户加入,因此对于 C 端收费并不是 BOSS 直聘主要寻求变现的路径。

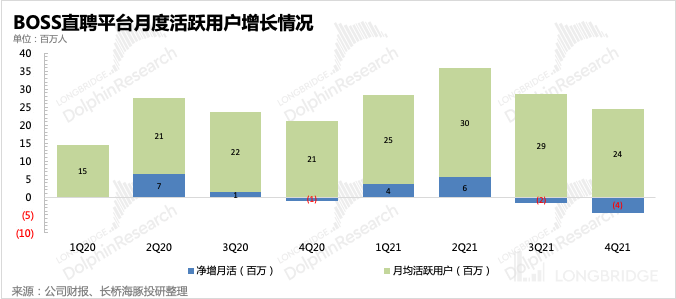

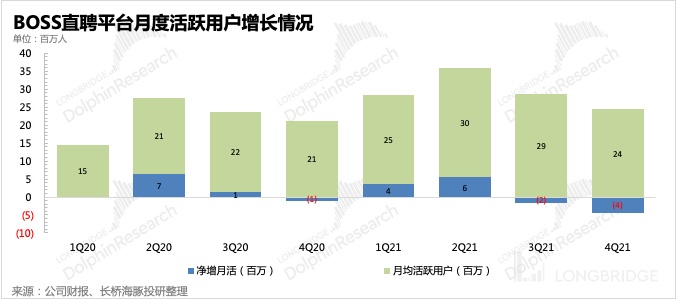

2、淡季 + 监管的双重影响,月活继续走低

一般情况下,四季度是招聘淡季,一方面企业随财年结束逐渐减少当年招聘名额,等待年后春招,另一方面,求职者也会考虑到年终奖等原因,会倾向于春节过后再去求职。

再加上注册暂停对还在成长期的 BOSS 直聘,影响肯定也是很大的。因此四季度月活 2400 万,环比有所下降也是基本在预期之内,不过四季度月活仍然比去年同期更高。

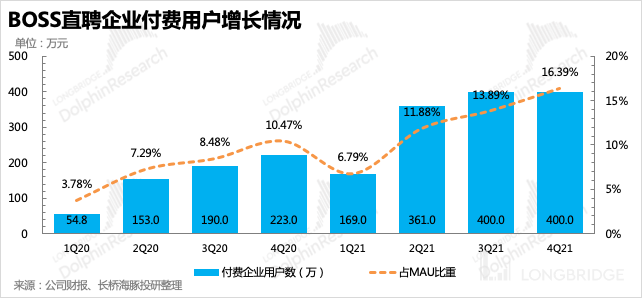

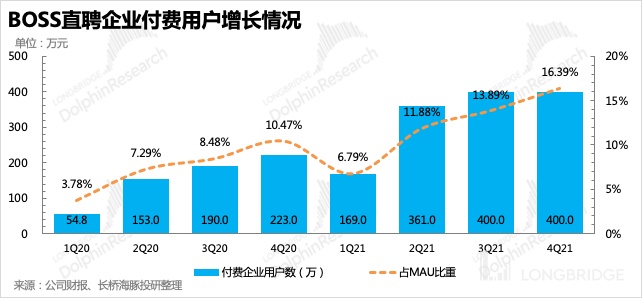

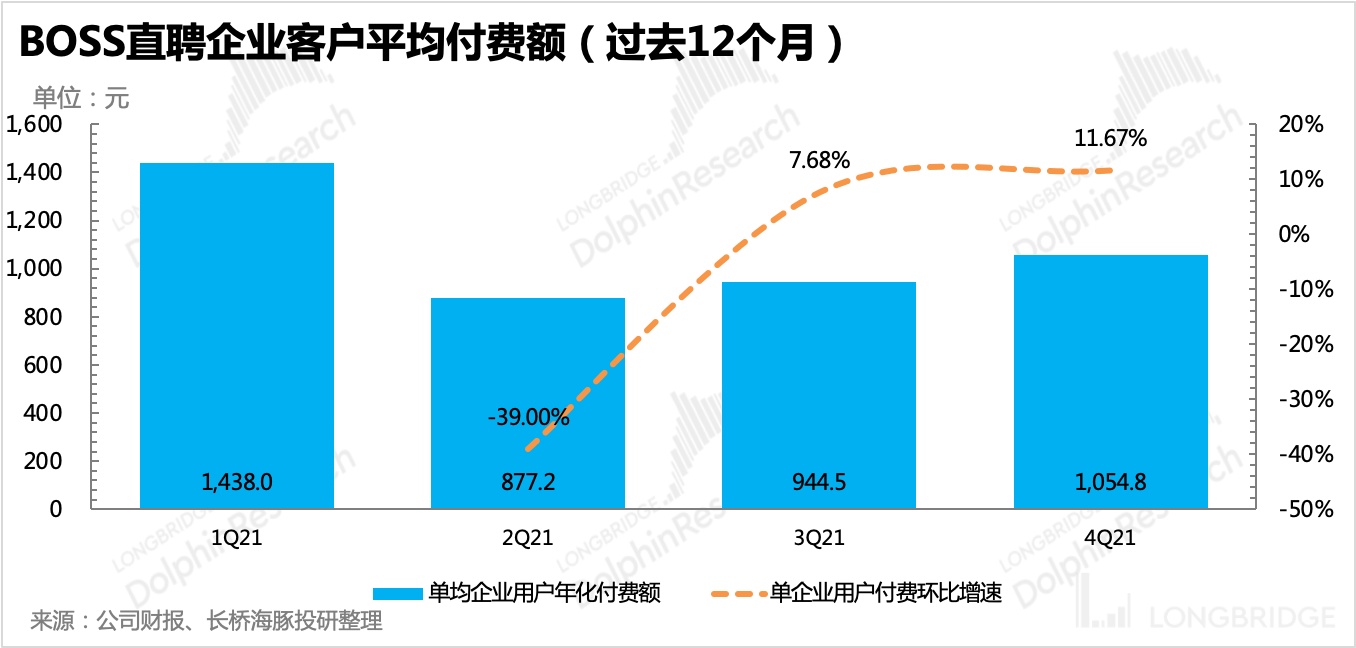

付费客户规模四季度 400 万,与三季度持平,没有延续增长,这一指标有点低于市场预期,头部投行原本对增长情况要更乐观一些。

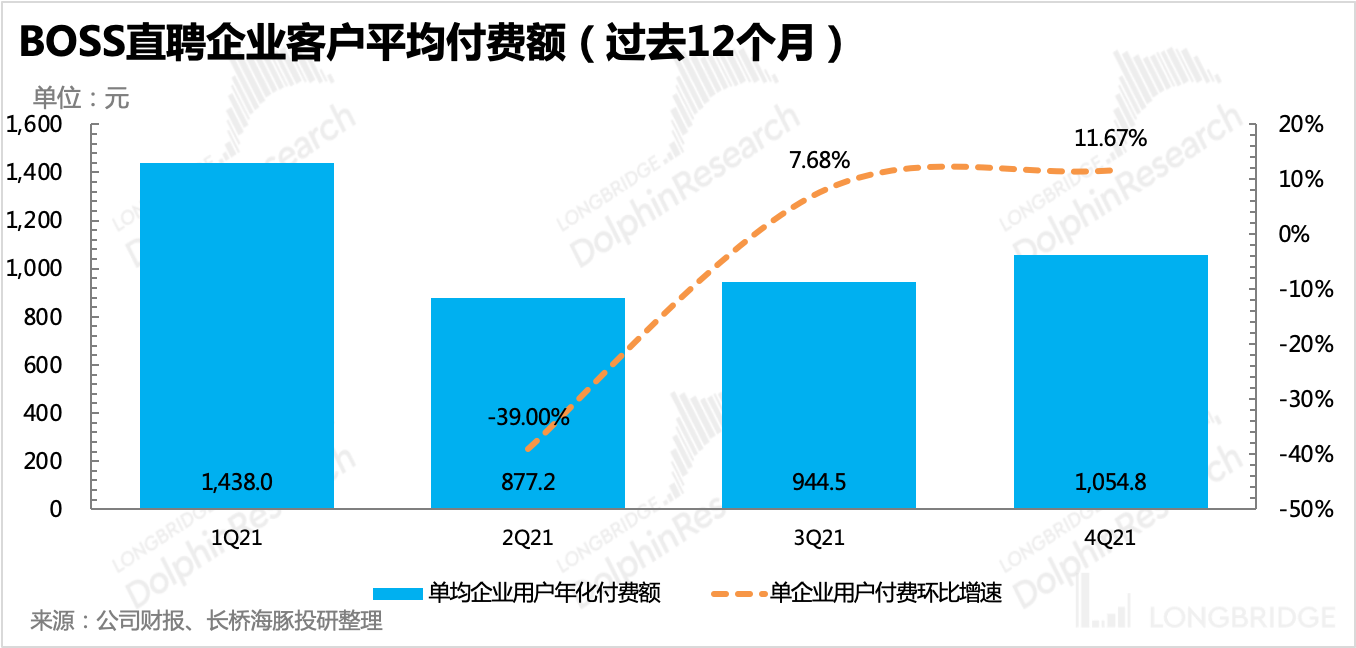

在 “量” 被封印下,平台的竞争优势也给予 BOSS 直聘加 “价” 的底气。四季度,算下来单个客户在前 12 个月付费金额(TTM ARPU)环比上涨了 11%,较上个季度还有所加速。

在海豚君看来,BOSS 直聘的单用户付费 ARPU 提升,主要来源于两方面:

(1)自然性的主动提升——免费用户转化,低付费转化为高付费。随着平台提供的招聘工具增多,在平台本身的优势下,企业客户平台体验也会随时间加深。反映出来的就是,通过增加更多灵活便捷的工具使用或从低价合同转为高端合同,从而整体提升付费金额。

(2)平台涨价的被动提升。对于用户粘性较高的平台,也更有底气逆势涨价。除此之外,BOSS 直聘本身整体报价就比同行要低一些,因此也有提价空间可以操作。根据海豚君调研,进入 2021 年以来,BOSS 直聘的几个套餐报价确实是在逐年走高。

3、瘦身继续加强,释放更多利润

三季度的时候,BOSS 直聘就已经开始走降本增效方向。不仅仅是本身互联网行业的趋冷,而是在受到最严苛的监管下,既然完全无法新增用户,那就只有早做瘦身打算。

四季度虽然各项成本开支都在扩张,但整体利润水平与三季度相比保持稳定,调整后的经营利润为 3.65 亿,利润率水平在 33.4%。实际上,在一般情况下会为春招预热的四季度,往往也是 BOSS 直聘的支出端走高的时候。因此两相对比,也更加能体现出当下管理层在非常时期选择的保守策略。

<此处结束>

海豚君「BOSS 直聘」历史研究

财报季

2021 年 11 月 25 日财报点评《BOSS 直聘:监管与宏观双压,先赚钱过冬(含电话会纪要重点)》

深度

2021 年 12 月 13 日《BOSS 直聘:招聘版拼多多,贵得有理?》

2021 年 11 月 4 日《BOSS 直聘:招聘行业的终极大 “BOSS”?》