宏观 “迎头风” 太大,亚马逊有云也躲不过

首先,针对我们现在 4Q21 美股综述中的判断,虽然我们已经预见通胀会导致公司的费用继续高涨,而收水会导致美国消费显著放缓。然而回看当时的观点,通胀实际的影响超出了我们的预期,且亚马逊提价运费等措施也未能有效转移公司费用上涨的压力,收入规模下滑导致的短期规模不经济更是进一步加剧了通胀下公司成本&费用失控的问题。而美联储不断加速的加息节奏也导致公司股价在中短期内的回调显著超出了我们的预期。(下图为我们先前的观点)

1. 消费疲软&回流线下,电商很受伤

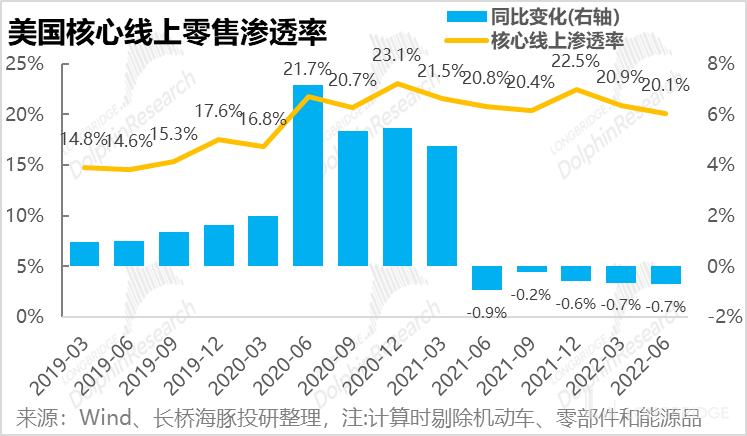

根据我们先前在1Q22 美国宏观综述的分析,一季度在高通胀&货币收水的大环境下,美国的消费已显现疲态,而价格暴涨的食品和能源品则对非必需消费(汽车除外)产生了明显的寄出效应。然而众所周知,线上渗透高的商品大多属于可选(3C 电子,家电,服饰等),食品、汽车、能源制品等却都属于不易线上销售的商品品类。

同时,我们也观察到美国经济当下呈现出商品消费弱而服务支出强的特点,海豚君认为这是海外度过 omicron 疫情后,居民活动全面向线下回流的结果。这点从 Airbnb 优异的一季报表现,抑或是亚马逊本季线上零售增速持续下滑而实体店营收却提速增长中都可得到验证。

因此,在可选商品消费疲软 & 经济活动回流线下的双重打击下,电商行业可谓是当前美国经济中所受打击最大的行业之一。

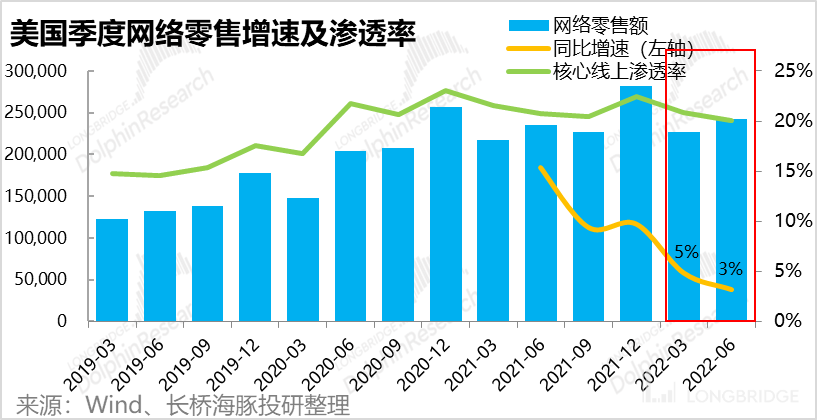

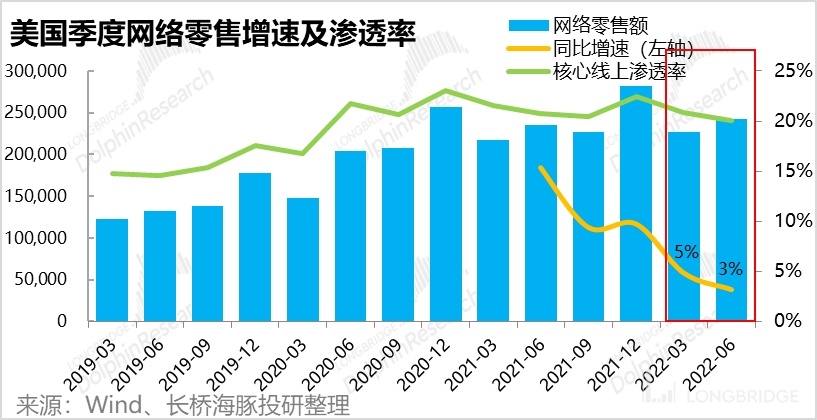

虽然当前尚未公布官方的一季度线上零售行业数据,但根据海豚君的预测和计算,一季度美国线上零售额同比增速仅为 5% 左右,而二季度增速可能进一步下滑到 3%。计算逻辑如下:

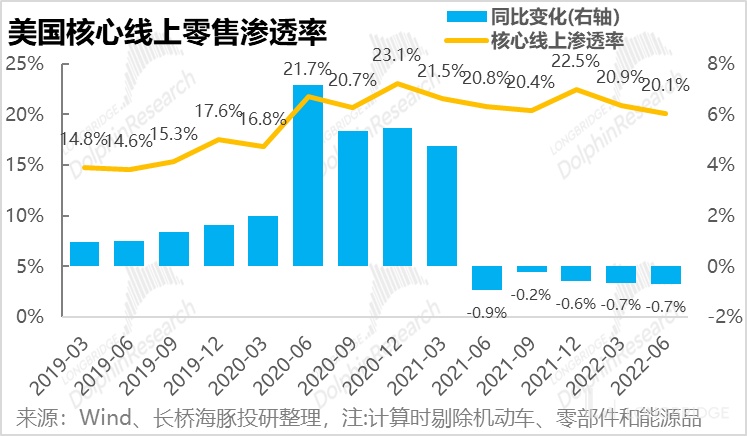

① 虽然一季度美国整体零售同比增速仍达 10.5%,但剔除汽车和能源制品后增速便仅剩 8.1%。同时由于经济回流线下,假设一季度线上零售核心渗透率同比减少 0.65%(略高于 21 年四季度减少幅度),则线上零售额增速便仅剩 5% 左右。

② 展望二季度,考虑到收水和通胀的影响仍在继续,假设整体零售增速仍在 10% 左右,且能源品类价格依旧高涨,且核心线上渗透率同比下滑 0.7%,则线上零售增速便仅剩 3% 左右。

参考中国电商行业当前的状况,可以看到当行业处于下行期时,市占率最高的阿里巴巴是受影响最大的。而亚马逊作为市占率 40% 以上的美国最大电商龙头,在行业下行周期所受影响也是首当其冲。因此,在美国经济展望低迷,且市场预期明年经济衰退的概率高达 30% 的大背景,海豚君认为对于占亚马逊零售业务中期内的营收增速不应报多大期望。

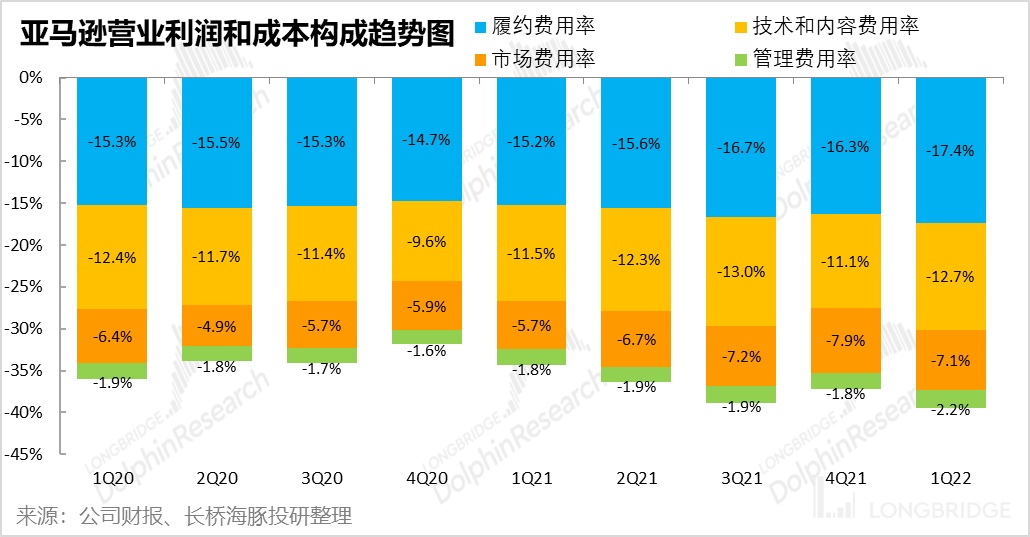

2. 人力&油价高涨,成本难控

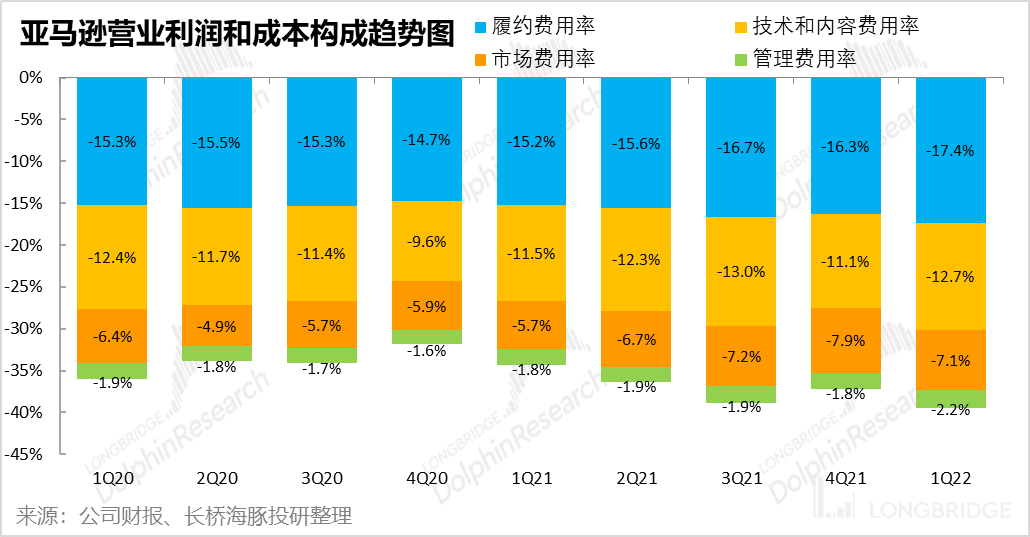

然而人力成本和能源价格暴涨的影响不仅在于零售增长的放缓,拥有超 160 万员工,重资产运营的亚马逊在成本端也很受伤。通过亚马逊自身的一季报,我们也可以看到履约(配送人员)和技术研发(程序员)这两大人力密集的费用端扩张幅度也最大。

尽管亚马逊并不披露履约的具体构成,但参考京东物流,司机、仓储、配送等人力成本和燃油成本占总履约费用的 50%-60%,因此只要美国人力&能源价格未见拐点,亚马逊在费用端就难有显著改善。

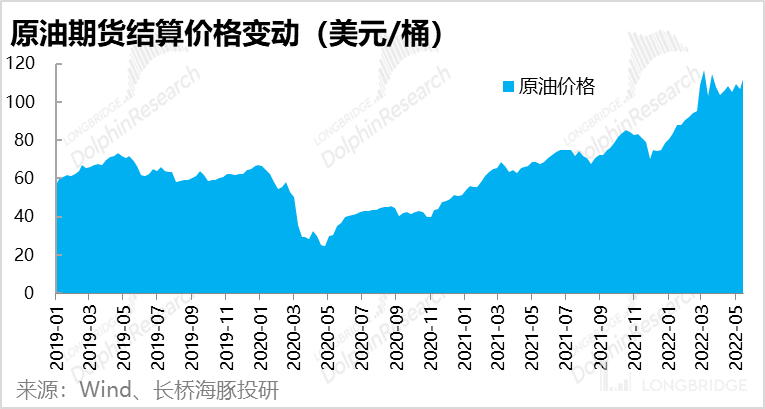

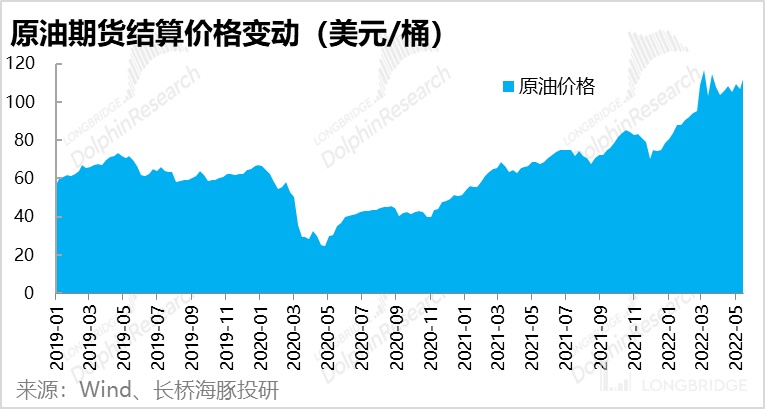

而根据我们在宏观部分的论述,美国虽已接近充分就业,但人力缺口规模仍是待就业人口的两倍以上,处于缺人但又无人可用的困境。因此人力短缺及人力成本高涨的问题在短期内或难有显著改善。而从最新的原油期货价格来看,能源价格目前也尚未看到回落趋势。

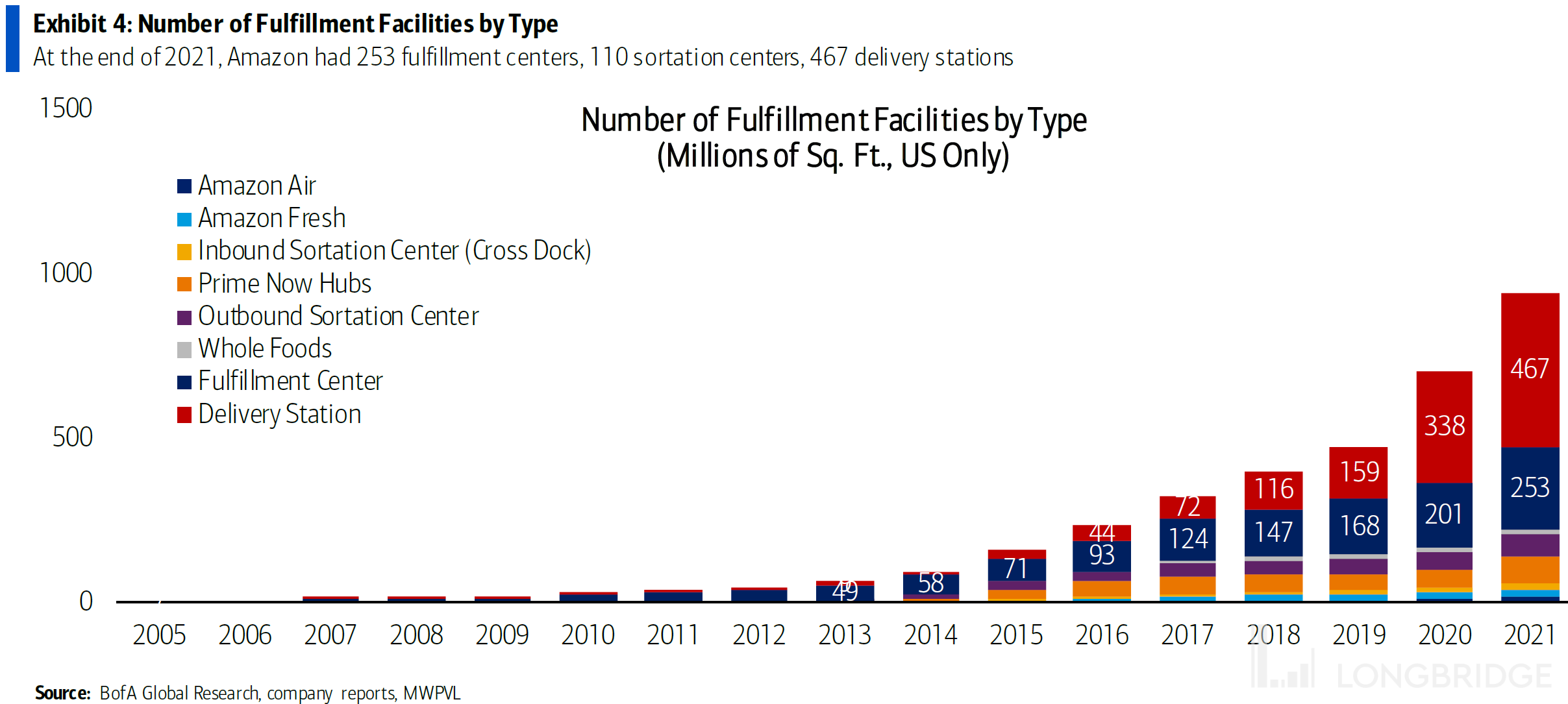

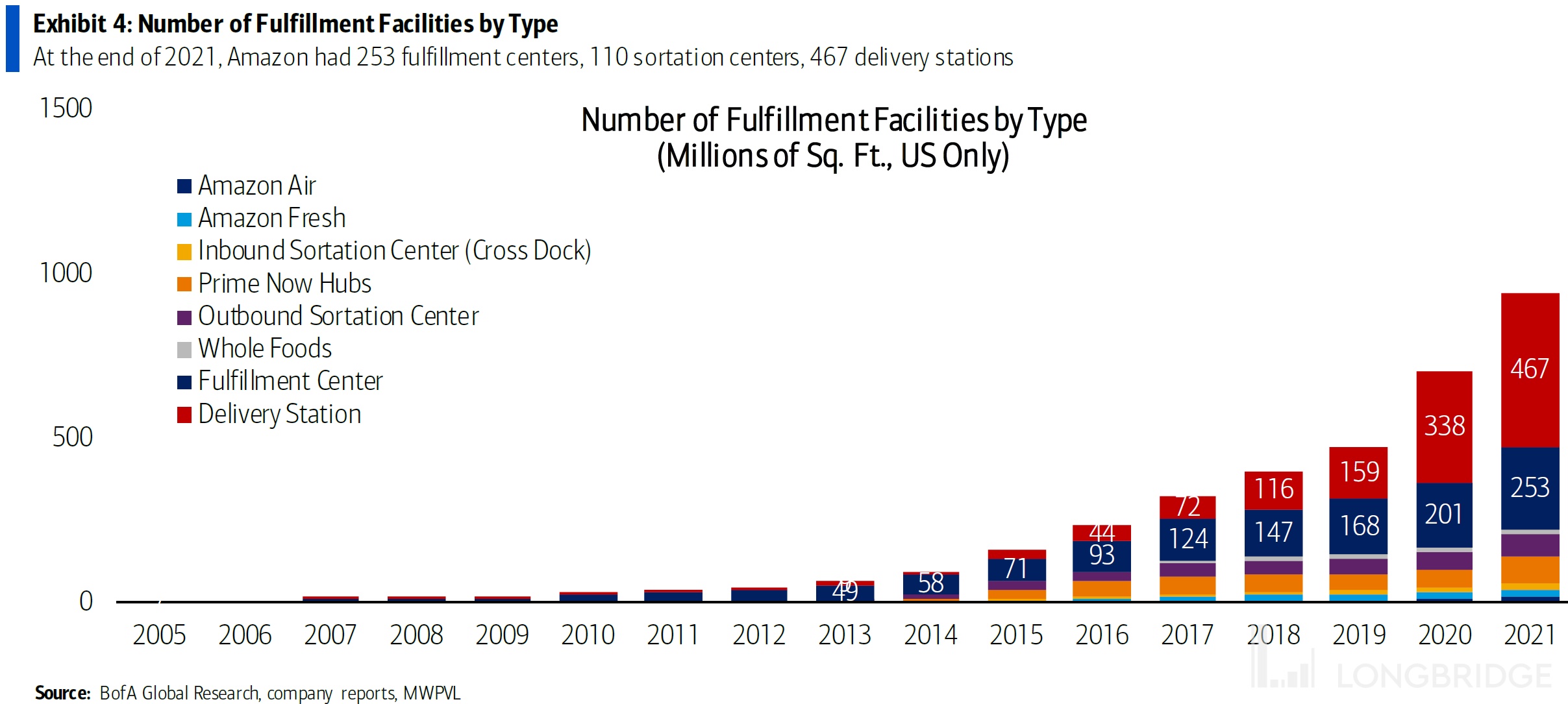

除了宏观层面人力短缺的影响,自 21 年下半年以来,亚马逊自身过于激进且与放缓营收增速错位的人力&运力投入,也是导致此次运营费用过度上涨的原因之一。由下图可见,到 2021 年末公司的配送中心总面积已接近疫情前的 2 倍左右。疫情期间需求过分膨胀时大量新增的运力和人力在潮水褪去后反而成为了累赘。公司管理层声称由于人力&运力过量,在一季度导致 20 亿美元的额外支出。

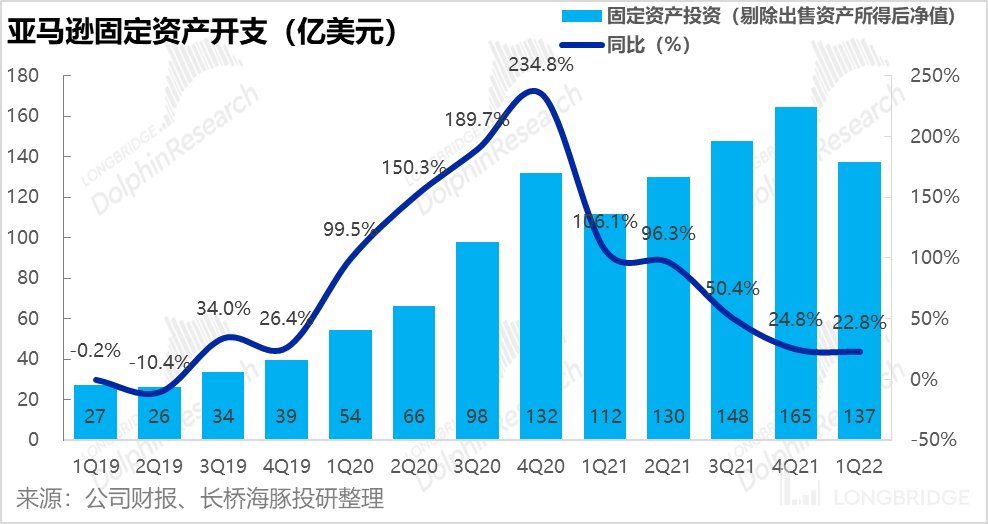

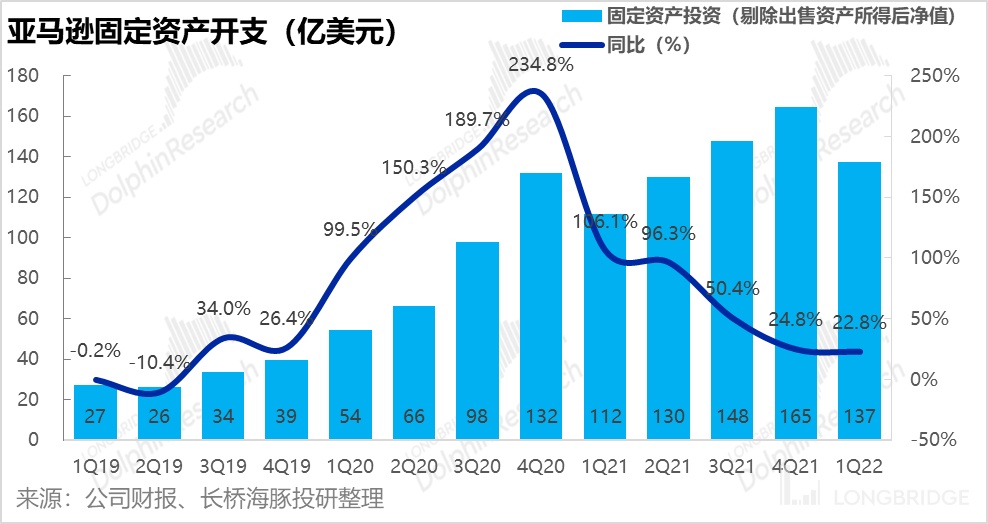

好在为了应当费用上涨并转移部分的通胀压力,亚马逊已宣布自 4 月 28 日期,将在 FBA 运费中额外收取总价 5% 的燃油和通胀附加费。而针对 21 年以来的天量 capex,我们可以看到在 1Q22 增速已有所下降,而公司管理层也声称未来在运力上的投入将同比有所下降,但针对 AWS 云业务的服务器投入仍会继续增长。总的来说,海豚君认为公司虽也在采取措施应当通胀影响,但问题的关键还是取决于宏观通胀和能源价格的变动。

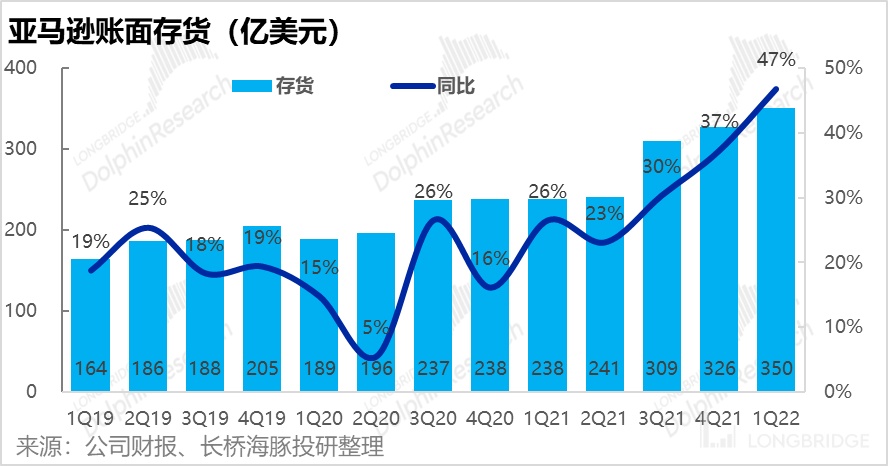

3. 库存积压,毛利率有下行风险吗?

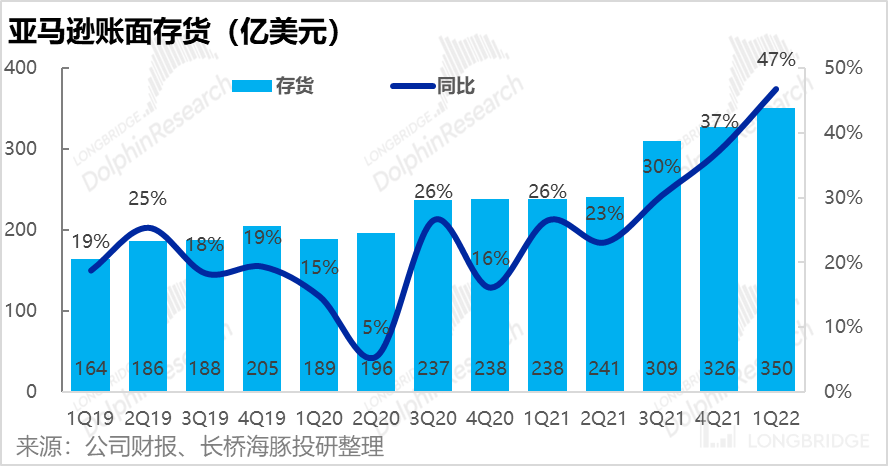

除了营收放缓和费用膨胀之外,由于消费转冷,亚马逊的库存也开始积压。虽然一季报中,亚马逊的毛利率尚十分坚挺并未有下行趋势。然而从宏观层面上,美国零售商处的库存已不再短缺,甚至出现了部分积压。亚马逊自身的库存价值也在快速上升,一季度同比增长了 47%。海豚君认为,若未来零售持续疲软导致库存进一步积压,那么目前高通胀环境下积累的高价存货可能导致未来确认的成本上升、毛利率下降。不过实际结果还是取决于亚马逊能否把存货价格上升的压力,通过提升售价转移出去。

4. 云服务还能当多久的救星?

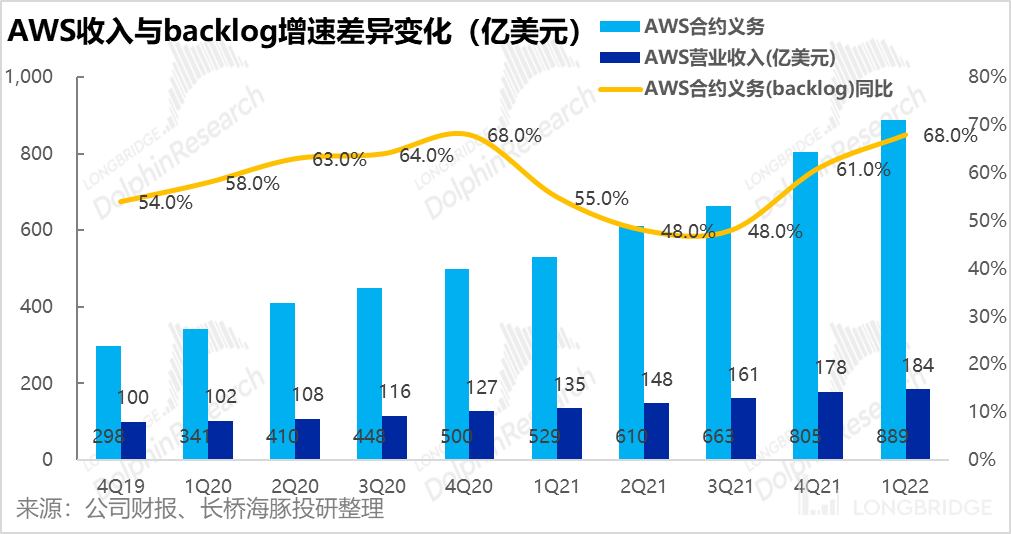

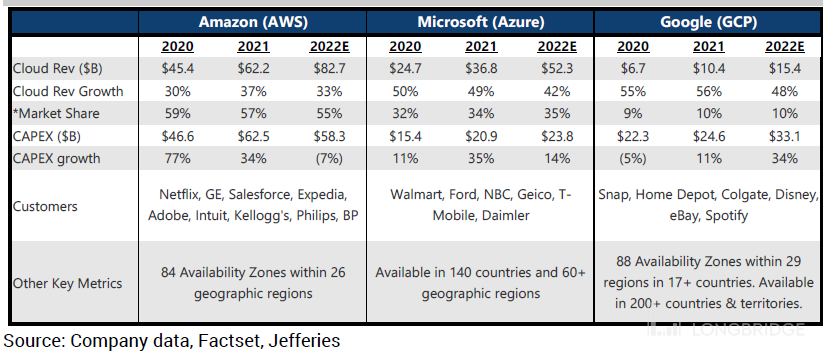

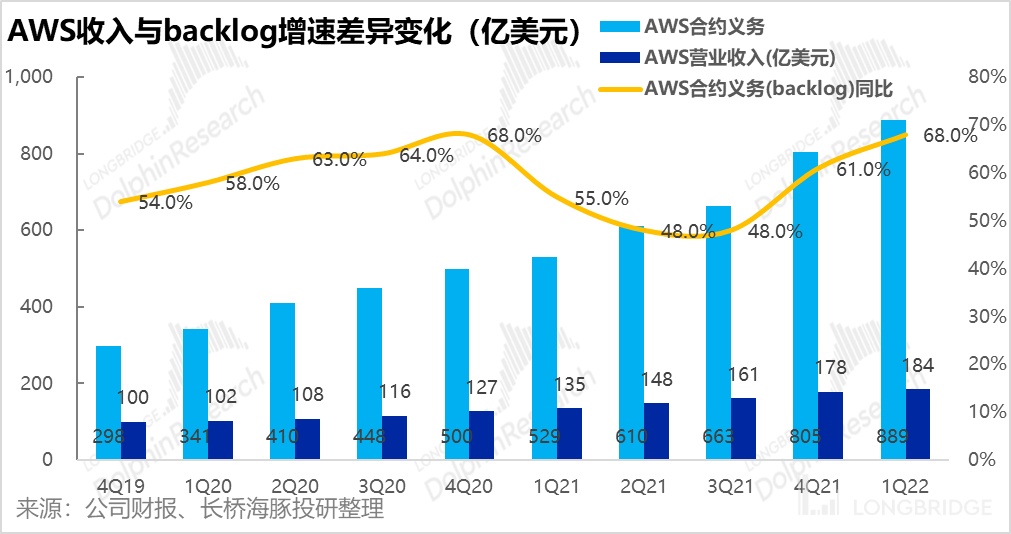

虽然 2C 零售业务在宏观下行周期中前景暗淡,但好在 2B 云业务仍是亚马逊的救星。一季度内云业务营收增速高达 37%,未确认的合约余额更是高达 889 亿美元,同比增长 68%,且相当于一季度云业务营收的 5 倍,因此短期内云业务营收的确定性无忧。

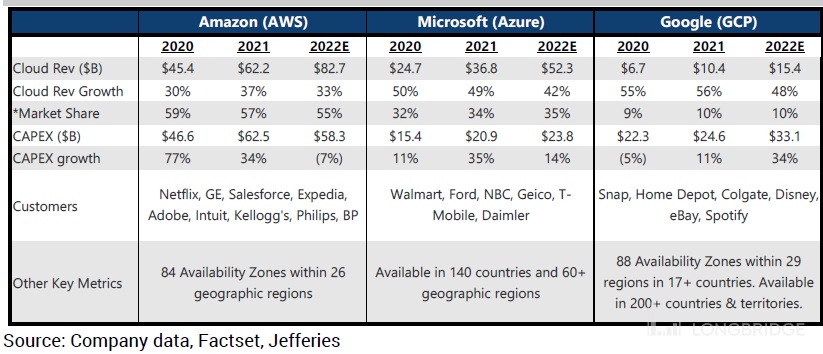

除了营收规模接近第二名 Auzre 的两倍,据 Jefferies 调研亚马逊在云业务 Capex 的投入同样 3 倍于 Azure 和 GCP,因此公司在云业务上的领先地位在中期内也难被撼动。

不过在通胀&经济疲软之时,云业务是会受益于企业提高技术投入已提高运营效率并节省人力成本,还是下行的经济增长会促使企业消减 Capex 支出,当前也不明晰。

5. 长期来看低估,但短期逆风下还有多少下行空间?

通过上文的分析,我们认为在美国当前的宏观周期内,亚马逊零售业务无论从营收端增速放缓,还是费用&成本端扩张的前景都并不乐观。此外,美联储加息周期中,基于未来现金流定价的股权资产估值也会随着利率上升有所下降。

虽然我们遍述了亚马逊中短期内面临的问题,但亚马逊当前仅 2000 出头的股价已从一季度的高点下跌了 40% 左右。那么亚马逊当前的估值是否合理反映了未来不佳的业绩展望,甚至有所低估吗?

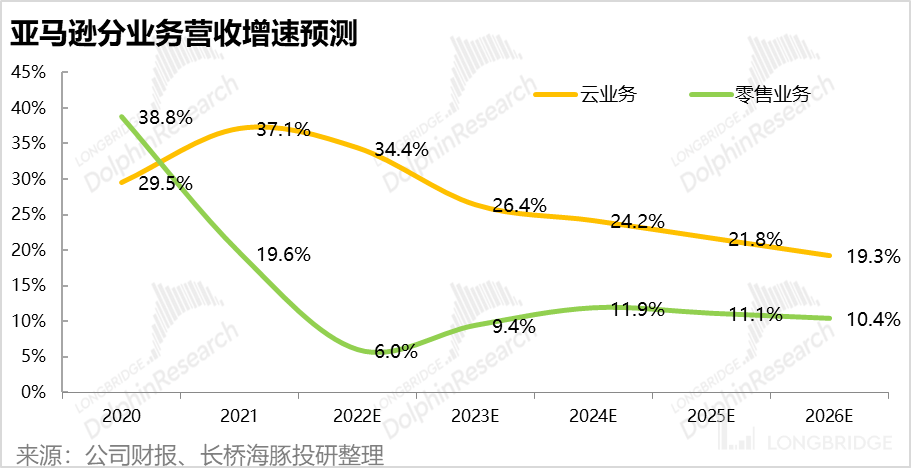

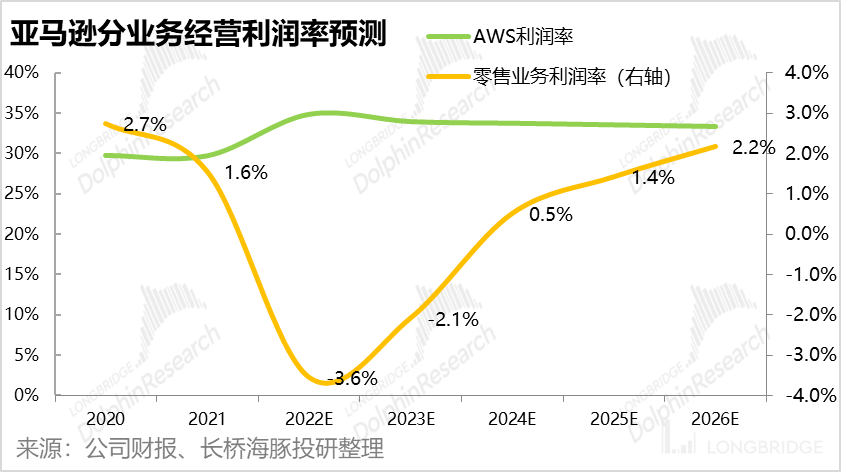

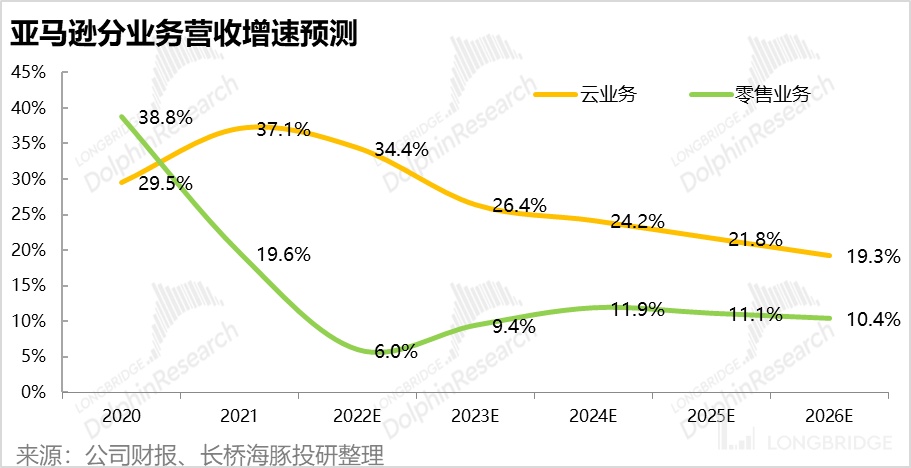

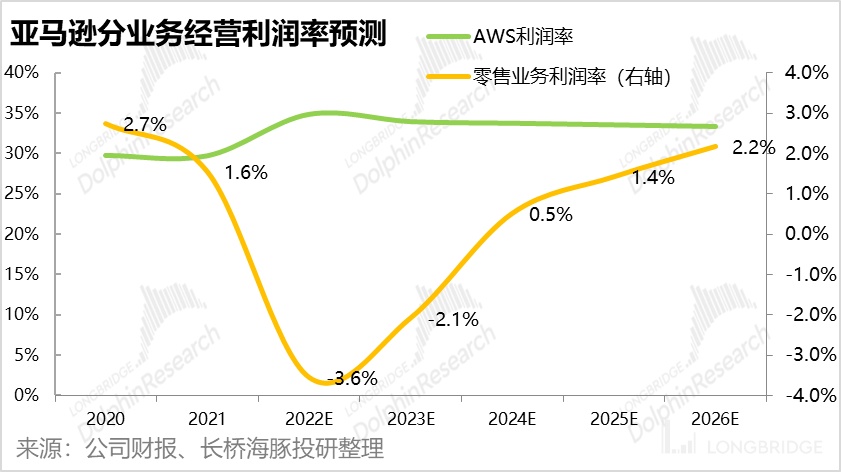

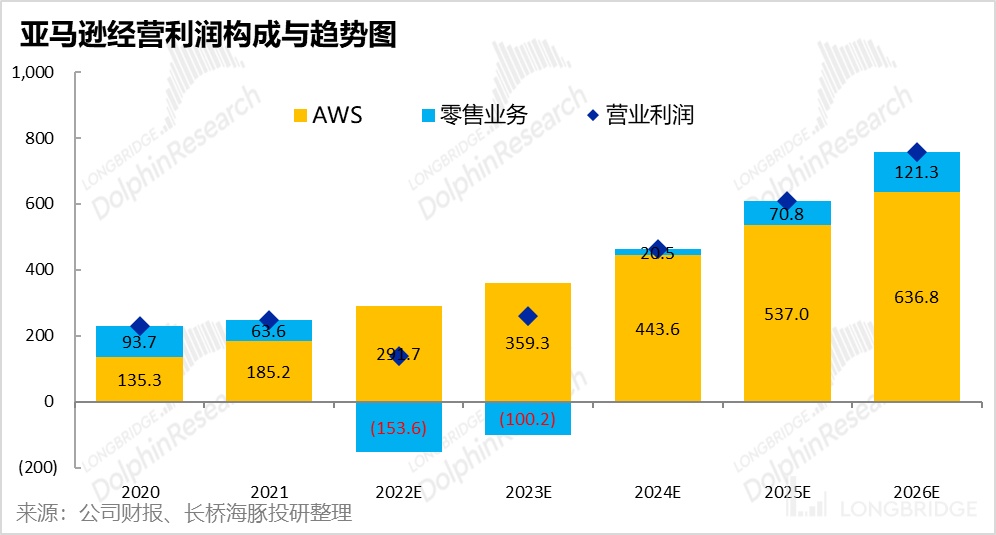

考虑到亚马逊面临的行业逆风,海豚君保守预测 2022 年零售业务增速仅 6%,且直到 24 年增速才会有显著反弹。而零售业务经营利润率也会到 24 年才扭亏为正(主要受国际业务拖累,北美零售业务 23 年经营利润就会转正)。而云业务经营利润率则会在 1Q22 的基础上缓慢下滑,且考虑到美国宏观经济整体放缓的预期,我们预计 23 年开始云业务营收增速也显著放低。

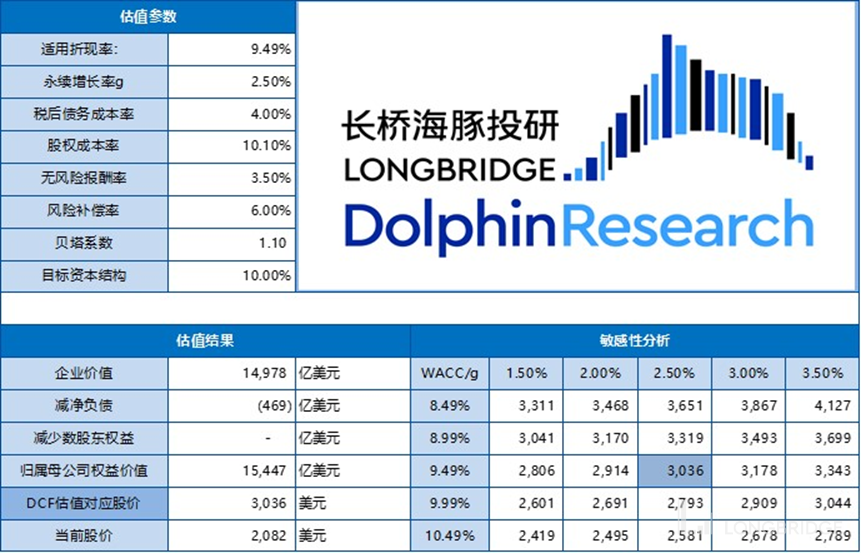

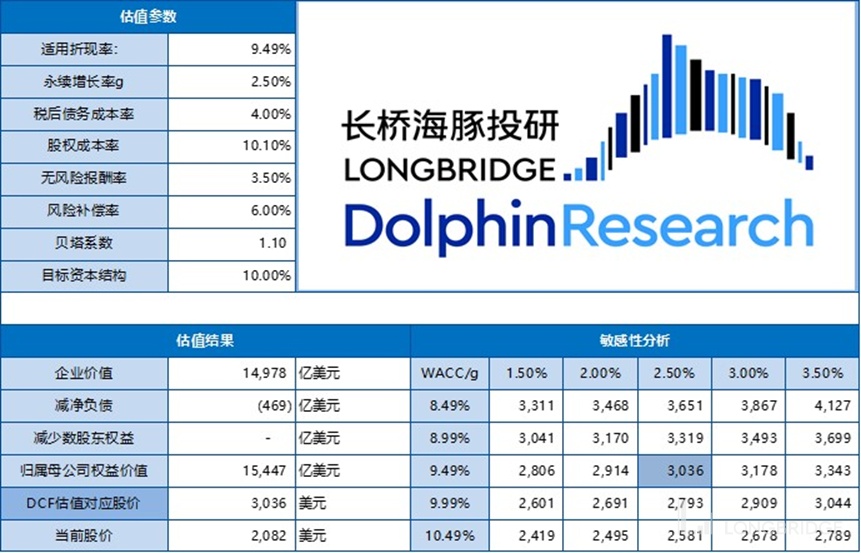

基于以上的相对保守的盈利假设,且将无风险利率提升到 3.5% 后。海豚君估算出亚马逊的长期合理估值在 3,036 美元美股,当前市场估值是可见的偏低。

但在美国加息周期中,市场更看重近期确定的盈利,而非远期的成长性或利润释放空间。而从盈利确定性的角度,亚马逊的零售业务本就是低利润业务,经营利润率长期仅有个位数%,而在本轮通胀周期中,我们也预测亚马逊的零售业务要到 2024 才能整体扭亏为盈。

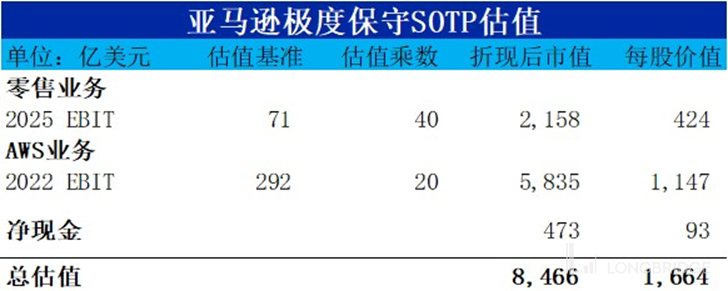

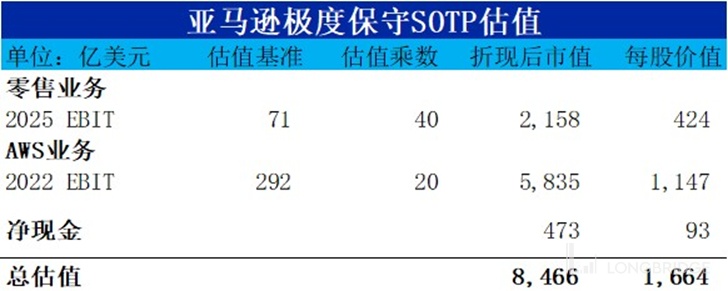

因此,既然市场当前最关注盈利,我们就通过 SOTP 方式,从盈利的角度给云业务和零售业务一个保守的估值,来寻找估值的安全边界。

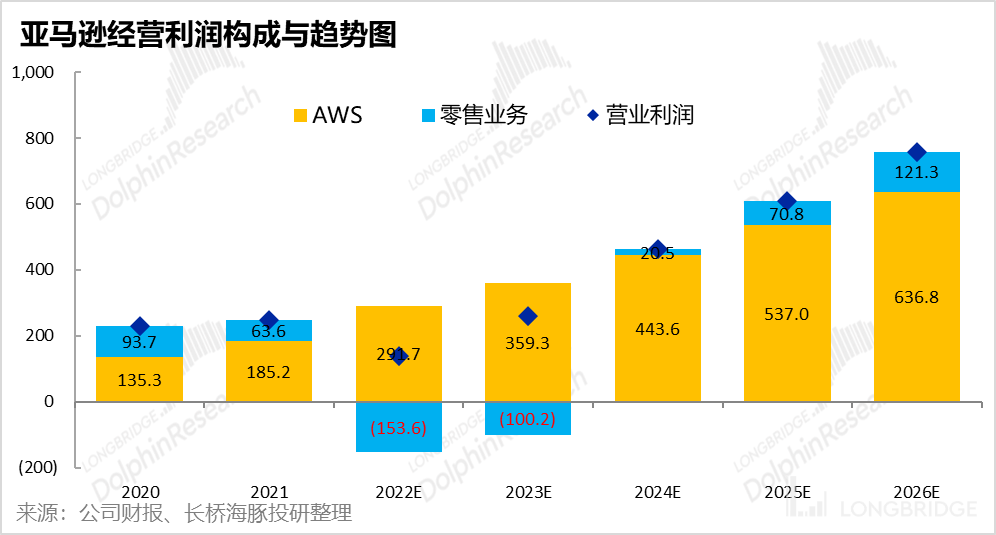

① 对于零售业务,我们采取盈利稳定后 2025 的经营利润作为估值基准。考虑到亚马逊绝对的市场龙头地位,且 2026 年 EBIT 增速仍达 70%,我们给予 40x 的 P/EBIT 乘数,再贴现回 2022 年末,可得零售业务的极端保守估值在 424 元每股。

② 对于 AWS 云业务,我们采用最近期的 2022 年经营利润最为基准,给予 20x P/EBIT 乘数(相当于 6x P/S),可得云业务的每股估值在 1147。

③ 加上每股 93 元的净现金,可得亚马逊的极端保守估值在 1,664 元每股,从当前股价还有 20% 的下调空间。海豚君认为,若股价接近此极端低估价位,即便市场情绪如何悲观,也是一个相当安全的入局时机了。

过往研究:

财报季

2022 年 4 月 29 日电话会《美国巨头也谈降本增效,亚马逊电话会纪要》

2022 年 4 月 29 日财报点评《通胀 “吃光” 利润,这次 AWS 救不起亚马逊》

2022 年 2 月 4 日电话会《市场起起伏伏,亚马逊在自己的路上(电话会纪要)》

2022 年 2 月 4 日财报点评《 AWS 力挽狂澜,亚马逊幸免于难》

深度

2022 年 2 月 15 日《收入、利润都蔫了?亚马逊有云拖底不可怕》

2021 年 12 月 3 日《都是不赚钱,凭什么亚马逊比阿里更受待见?》

<正文完>

本文的风险披露与声明:海豚投研免责声明及一般披露