安全垫上 “蹦迪”,IGBT 造就全新时代电气?

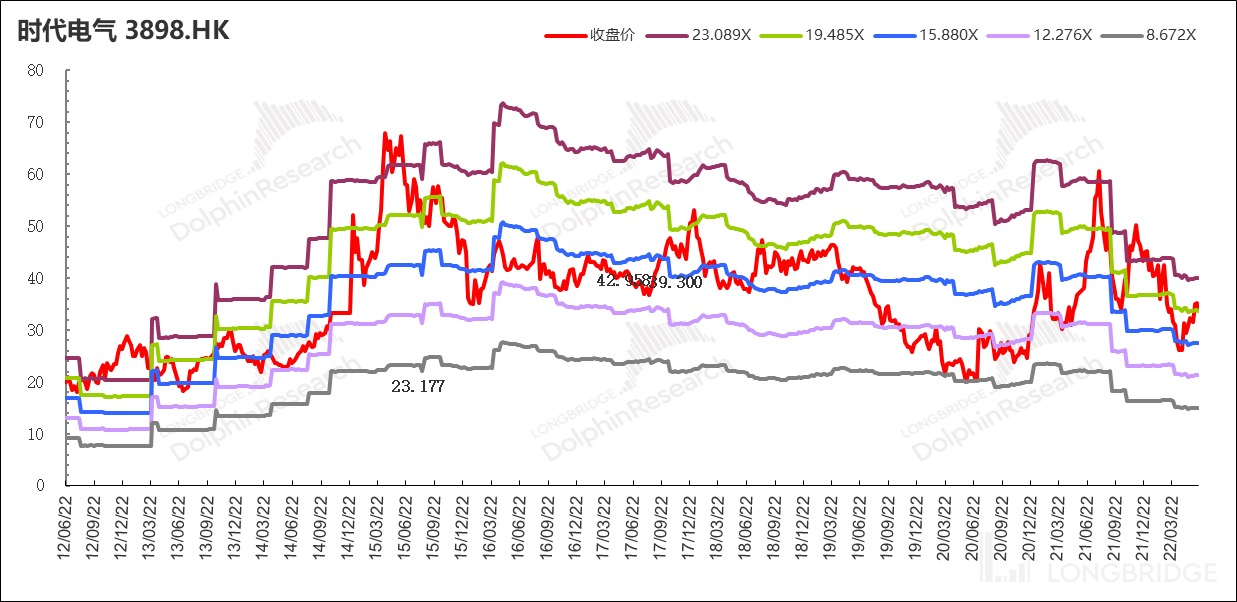

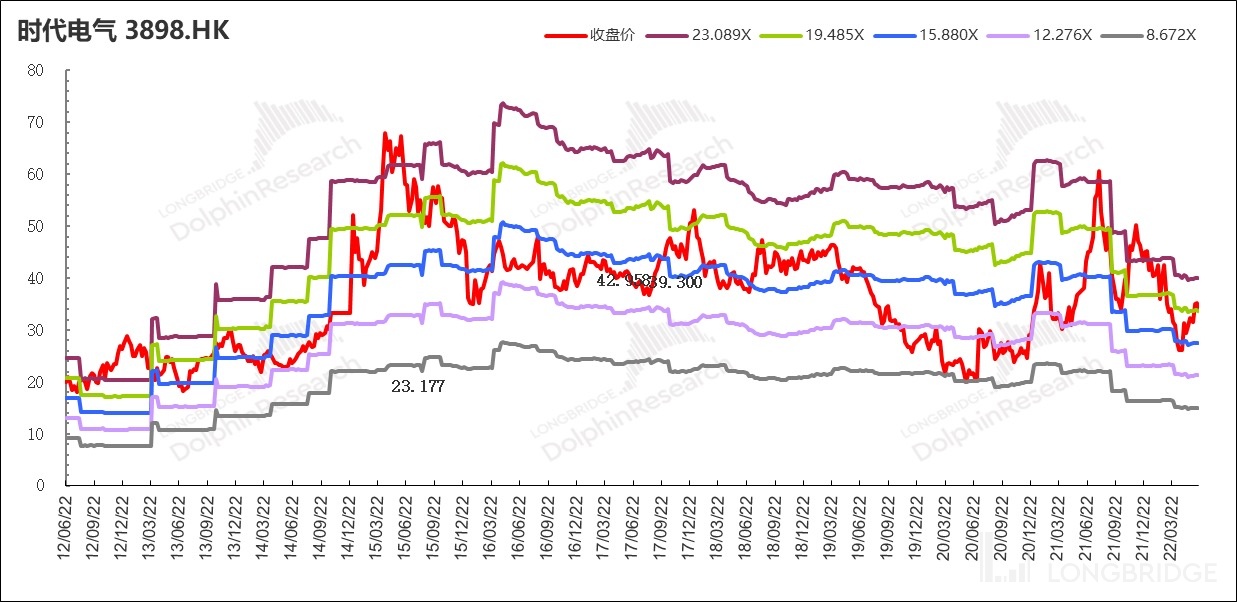

中车时代电气从 4 月低点开始,股价已经在近期迎来了一波 50%+ 的反弹,反弹力度大幅超过同期的 IGBT 指数(30%)和恒生指数(10%)涨幅。为什么时代电气会在 23.85 港元的位置会迎来支撑反弹,这是公司的底部了吗?

海豚君在上篇文章《时代电气:在轨道交通上飞奔,还是另乘 IGBT 东风?》中介绍了时代电气有传统轨道装备业务和新兴装备业务两部分,而公司目前最大的业绩贡献仍来自于传统轨道装备业务。而在本篇中主要围绕时代电气的业绩和估值定价展开,看看时代电气的底部在哪,空间有多少?

由于$ 时代电气.HK 的传统业务本身就有稳定的盈利能力,这给时代电气构建了目前业务的基本盘,也为公司在本轮杀成长估值中提供了底部支撑。

而如果时代电气仅仅只有传统轨道装备业务,公司也不能引起市场的关注。新兴装备业务为时代电气提供了未来的增长潜力,这也为公司带来了未来的投资空间。

海豚君认为时代电气的最底部是抛开新兴装备业务以外,单独的传统业务部分的底部价值。而公司的成长空间,主要来自于新兴装备业务带来的市值空间。

①底部区间:时代电气的传统业务为公司带来稳定的 20 亿左右的利润,而公司历史 PE 中枢在 15 倍左右,公司最底部的市值也将有 200-300 亿元,则20 港元左右基本是时代电气市值的底部区间;

②市值空间:结合 PE 分部估值法和 DCF 估值法,在考虑新兴装备业务的成长空间后,海豚君认为时代电气的目标区间在 39-41 港元,较当前收盘上涨空间在 17%-24%。

③投资是赔率和胜率的综合结果。对于时代电气,海豚君认为当股价回落至 25 港元以下,是公司的底部布局区间。而当股价上升至 35 港元以上时,持有公司的风险将有所上升。

整体而言,时代电气是家具有安全垫的公司。“上有空间下有底”。半导体、新能源等业务有机会给公司带来再次成长的机会,而同时传统业务的稳健业绩又给公司在退潮时提供了底部支撑。

海豚君对中车时代电气的盈利及估值测算,具体见下文:

一、来回调整背后:重新为资本画饼

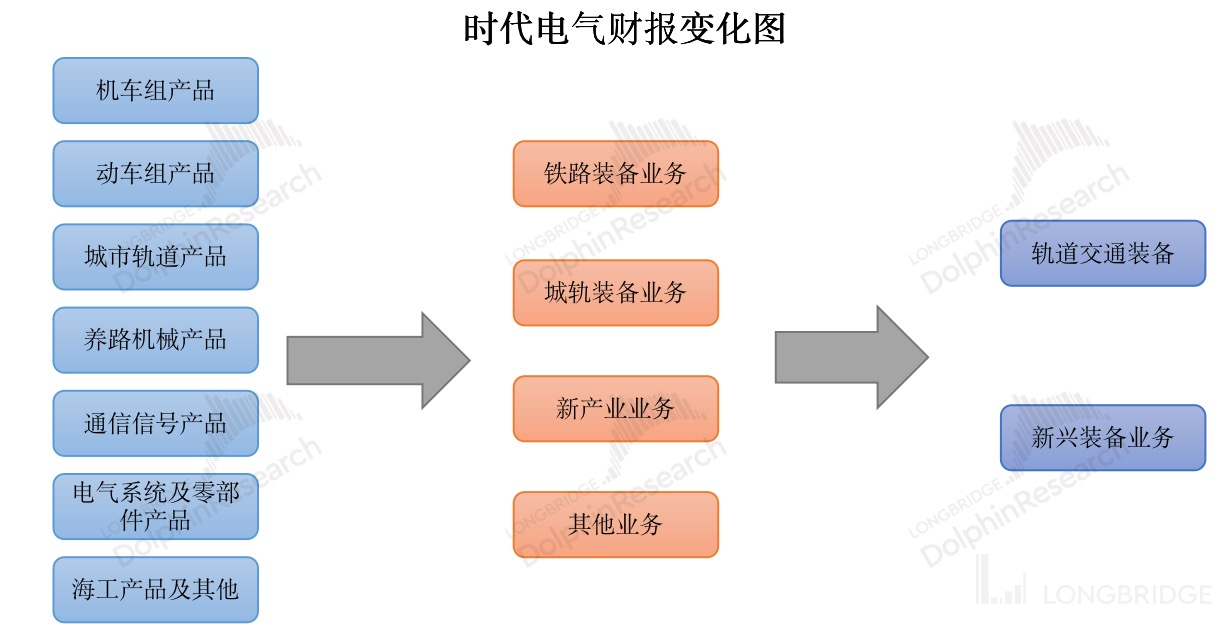

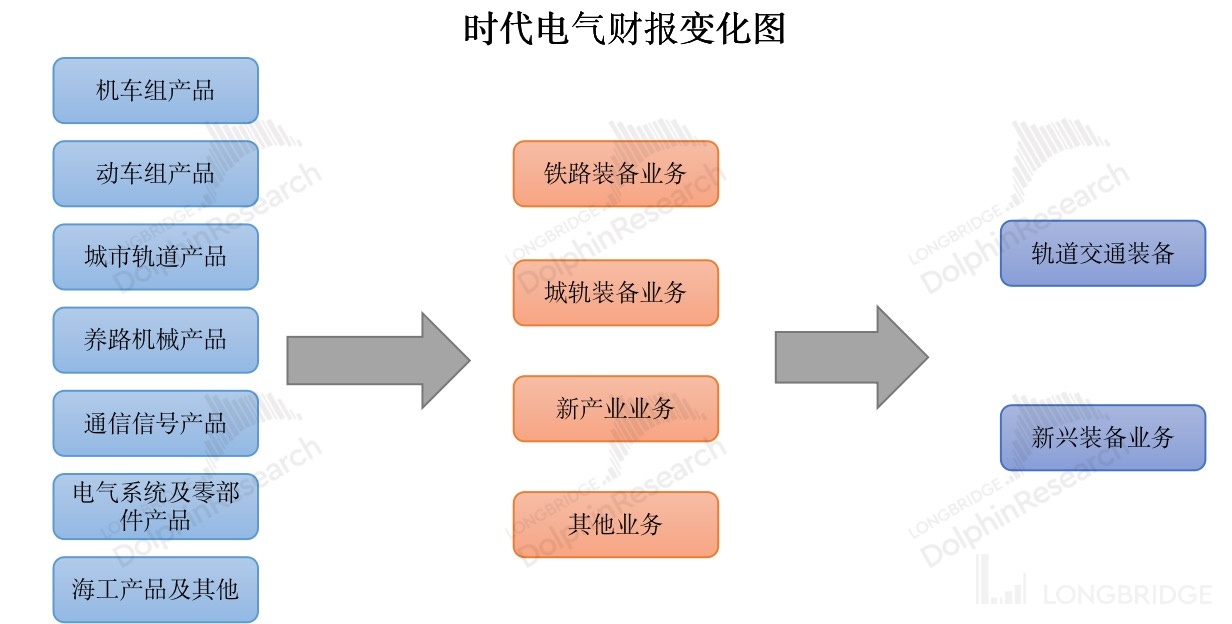

中车时代电气,近年来已经两次调整过业务披露口径。如今的主要业务披露更加简洁,仅有轨道交通装备业务和新兴装备业务。而单看业务分类,又很难看出具体的下游应用情况。

海豚君通过对比公司近年来的财报变化,可以看出时代电气将原本的机车产品(普通火车)、动车组产品、养路机械相关产品和城市轨道产品主要归类于现在的轨道交通电气装备业务中,而这也是公司目前传统业务中最主要的部分。

而随着新兴装备业务(包含功率半导体)的成长,公司开始进行单独披露。

资料来源:公司财报,海豚君整理

1.1 轨道交通装备:踏实确定的基本盘

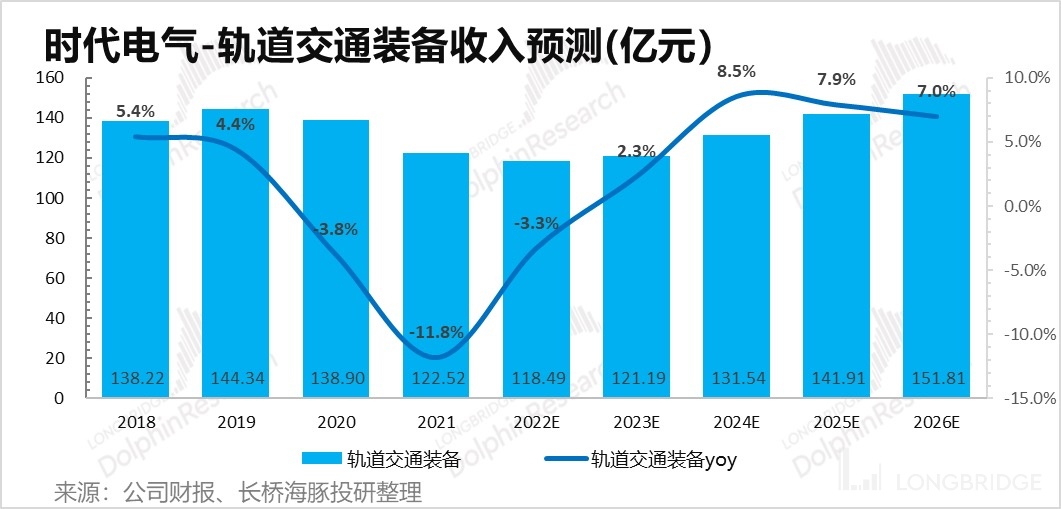

轨道交通装备业务是公司目前的业绩基本盘,其中最核心的产品是电气牵引系统,主要下游领域在铁路领域和轨道交通领域。

由于此前公司曾披露过铁路装备业务及城轨装备业务,虽然现在已经没有再具体细分,但细看报表仍能看到一些业务数据的联系。

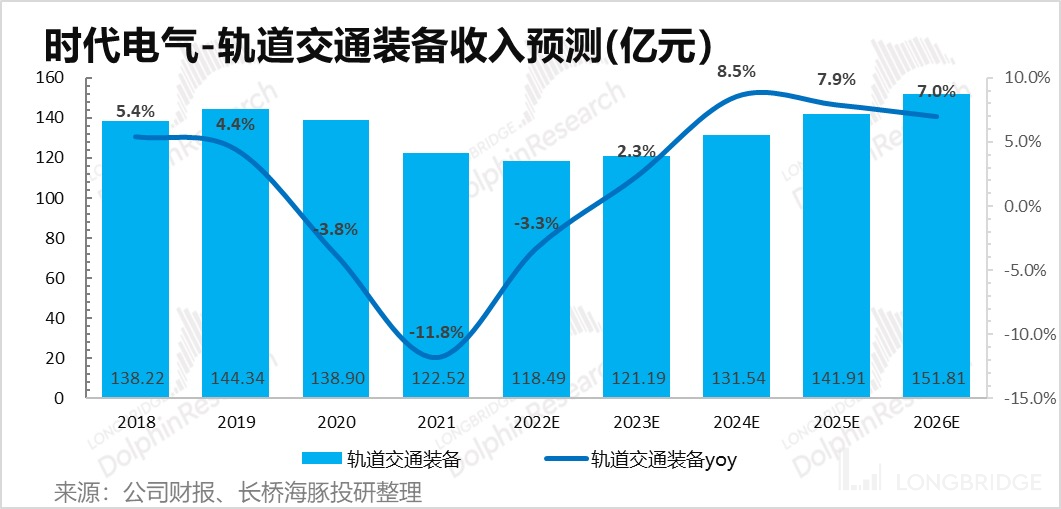

海豚君从 2017-2019 年业务数据来看,时代电气的跨城铁路和城内轨道(铁路装备业务 + 城轨交通业务)按照 IPO 时候的披露,合计收入分别为 119/124/132 亿元。

而按照公司目前最新的披露方法,公司的轨道交通装备业务在三年内分别为 131/138/144 亿元。

也就是说新口径下的轨道交通装备中,基本全为(91%)之前的跨城铁路和城内轨道业务。

资料来源:公司财报,海豚君整理

海豚君对轨道交通装备业务的预测中,主要考虑铁路业务和城轨业务的增长情况,结合比值情况,最后得到轨道交通装备业务的情况。

①铁路业务方面:铁路业务包含铁路机车和高铁两部分,其中铁路机车方面一直保持稳定。而高铁方面,至 2021 年全国高铁营业里程数已经达到 4 万公里,高铁的快速建设期也将告一段落。公司的铁路业务,在过去几年也都有所下降。2022 年在疫情对财政的影响下,公司铁路业务仍将面临一定的下滑。在疫情影响褪去后,公司铁路业务的的下滑幅度有望减小;

②城轨业务方面:城轨业务在过去几年一直保持两位数的复合增长,主要原因在于中国各城市对城轨交通的需求仍在增长。2015 年至今,中国城市轨道交通运营车辆接近 20% 的增长。而时代电气在城轨市场中占有 50% 以上的市场份额,也将享受中国城轨的高增长红利。2022 年在疫情影响下,公司城轨业务增速有所下滑,而后仍有望继续维持两位数的增速。

③“铁路装备业务 + 城轨装备业务”/传统轨道交通装备业务比值:由于传统业务已经成熟稳定,结合历史的比值情况,在测算中假设两者比值为 0.91。

近三年在疫情的影响下,铁路轨道等开支有所回落,公司轨道交通装备业务有也因此出现下滑。但海豚君认为,随着疫情影响的退却,铁路、城市轨道等投入有望回升。轨道交通业务未来仍有望实现个位数的复合增长,未来的增长主要受益于地铁、轻轨等方面的投资拉动。

1.2 弹性空间: IGBT+ 新能源车系统再造一个新的时代电气?

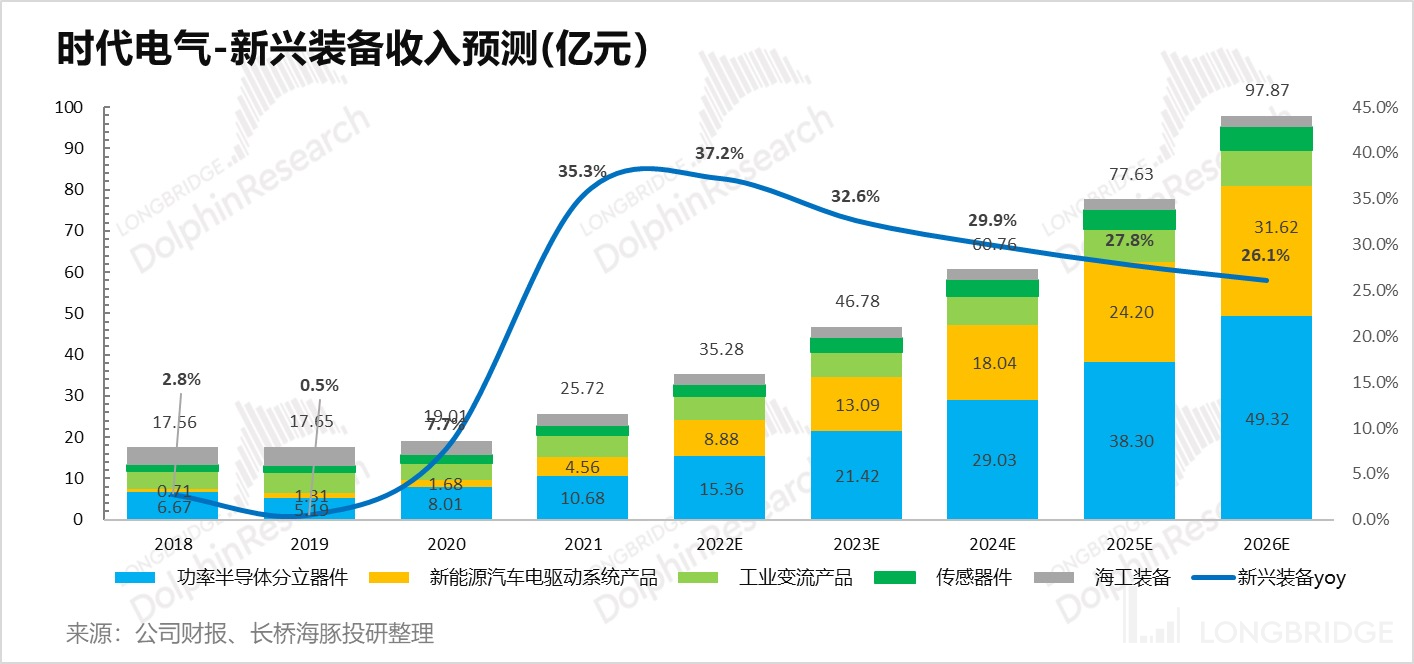

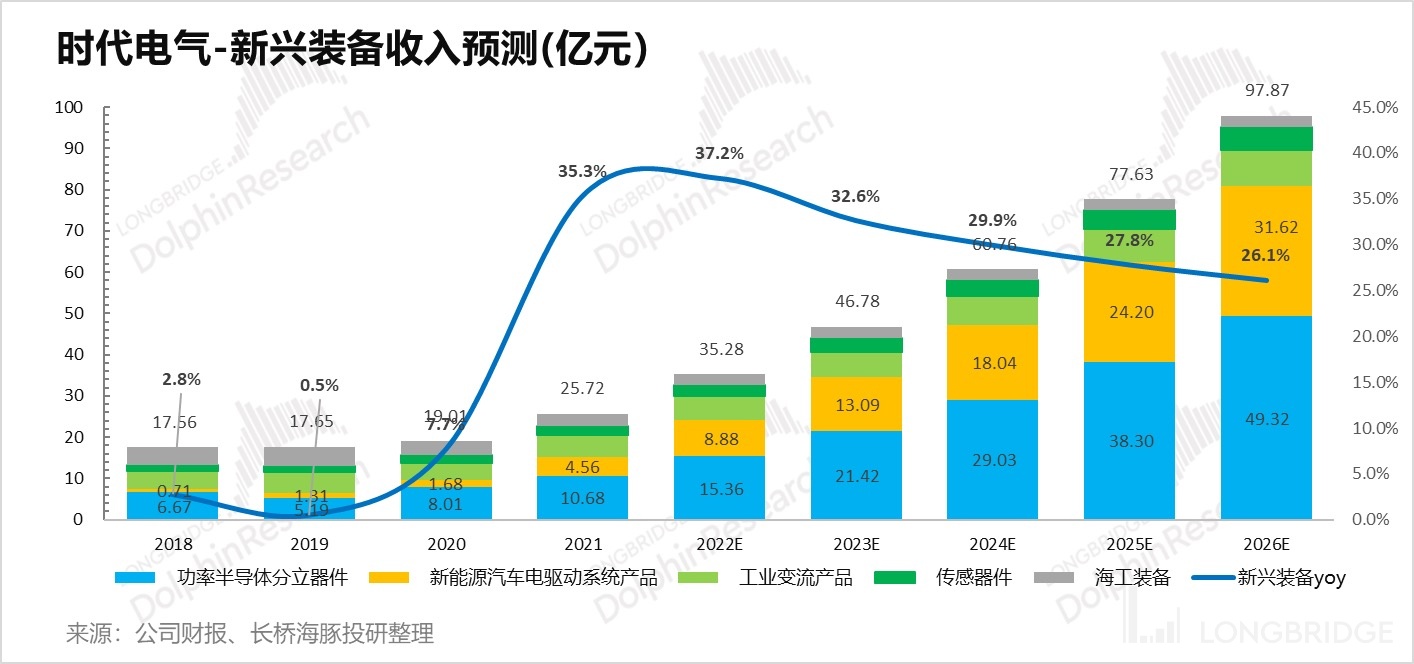

新兴装备业务是公司未来的主要发力点,其中既包括功率半导体分立器件和新能源汽车电驱动系统等新产品,也包括海工装备等公司传统产品。

在功率半导体等新产品发力之前,新兴装备业务此前一直维持在一成左右的收入占比。随着公司功率半导体和新能源汽车业务的增长,新兴装备业务给公司带来了成长的动力。

在新兴装备业务增长测算上,海豚君对功率半导体业务和新能源业务给予较高的增速,而给予海工装备、工业变流产品等业务给予较低的增长速度。

按照此前海豚君对新能源车市场和 IGBT 市场的增长预期以及时代电气的业务增长情况,给予相应业务未来 5 年 30% 以上的复合增长预期。

综合高增长的半导体/新能源产品和较低的传统产品情况,海豚君预测时代电气的新兴装备业务有望实现 30% 的复合增长,业务收入规模成长至近 100 亿,收入体量接近于公司的传统业务。

而功率半导体和新能源汽车业务将是新兴装备业务增长的主要来源,至 2026 年两项业务合计收入有望达到新兴装备业务 100 亿中的 80 亿。

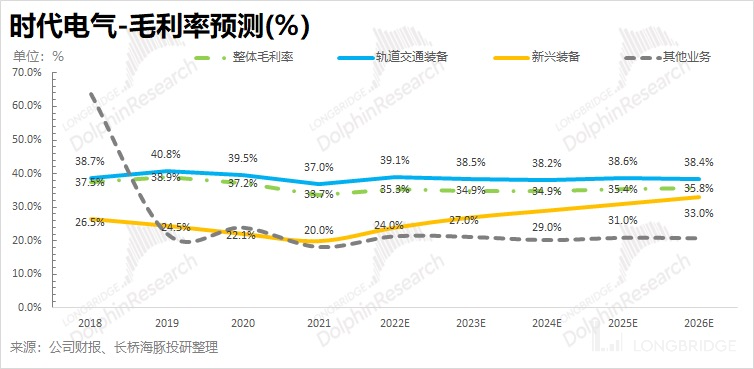

1.3 毛利率及业绩情况

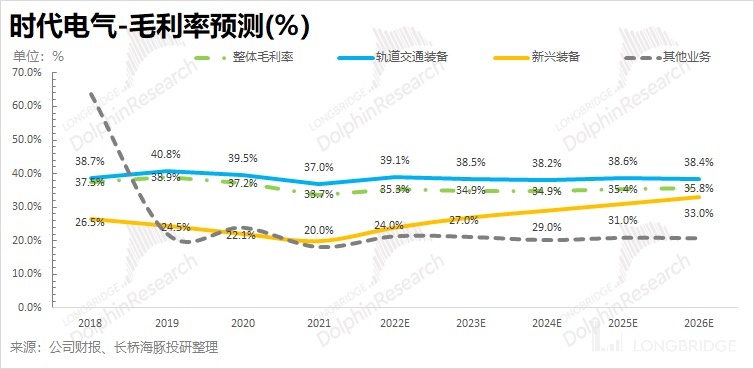

1)毛利率方面

时代电气的业务中,轨道交通装备和其他业务已经比较成熟,毛利率也趋于稳定。在传统业务的毛利率预期中,给予平稳的毛利率水平。

而新兴装备业务中,由于功率半导体未来会有较大的增长,对整体毛利率也会有结构性影响。由于功率半导体在新兴装备业务中有较高的毛利率,所以未来新兴装备的毛利率有望向上提升。

海豚君认为公司未来的综合毛利率,会随着新兴装备业务的提升而有所提升。但公司毛利率仍可能低于之前的水平,这是因为新兴装备业务毛利率虽有提升,而在本身数值上仍低于传统业务的毛利率。

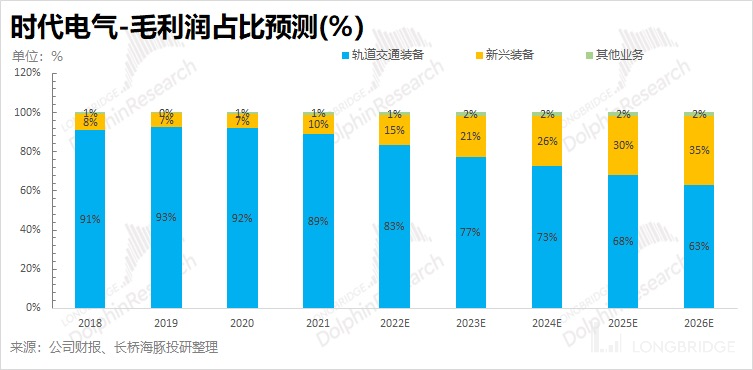

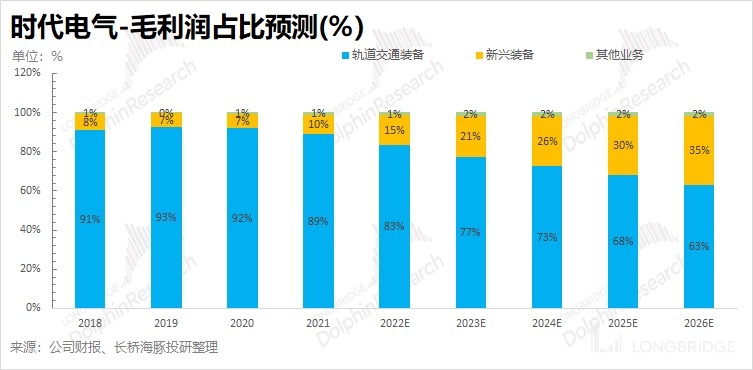

结合对时代电气收入和毛利率的预测情况,公司的新兴装备业务对整体毛利润贡献将从 10% 提升至 35%。随着业务的成长,新兴装备业务对公司整体业绩和市值的影响程度也将上升。

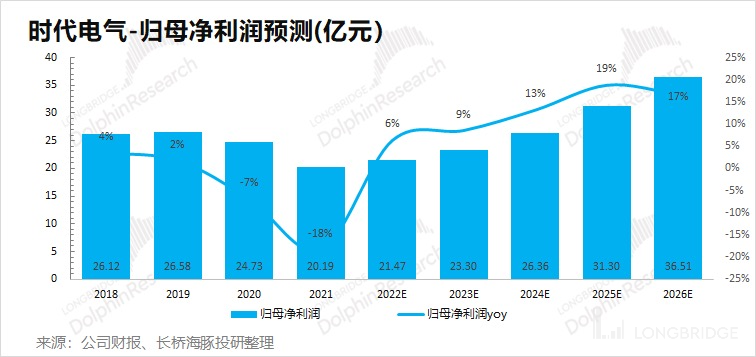

2)业绩预期情况

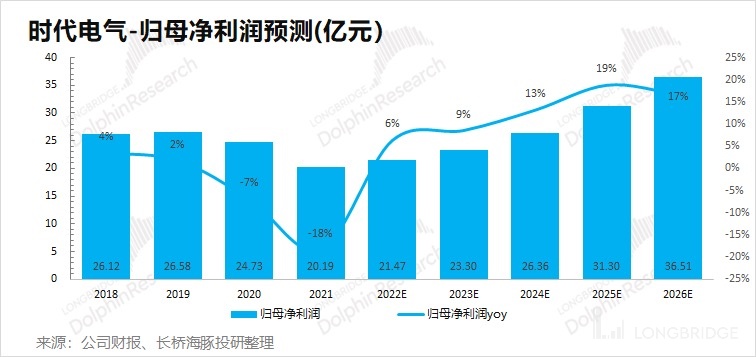

假设各项费用率未出现明显变化,海豚君测算时代电气的业绩情况。

此前时代电气聚焦于稳定的传统业务,公司的归母净利润一直保持在平稳的水平,未见大的增长。但随着新兴装备业务的发展,时代电气未来的归母净利润有望成长至 30 亿元以上。

虽然平稳的传统业务仍是公司最大的贡献项,但新兴装备业务巨大的发展潜力,有望将公司归母净利润的增速提升至两位数。

二、估值部分

通过上文对时代电气的业绩测算,具有业绩稳定增长的潜力。而在对时代电气的估值测算方面,海豚君从 PE 分部估值和 DCF 估值两个角度展开,通过测算得到大致的股价空间。

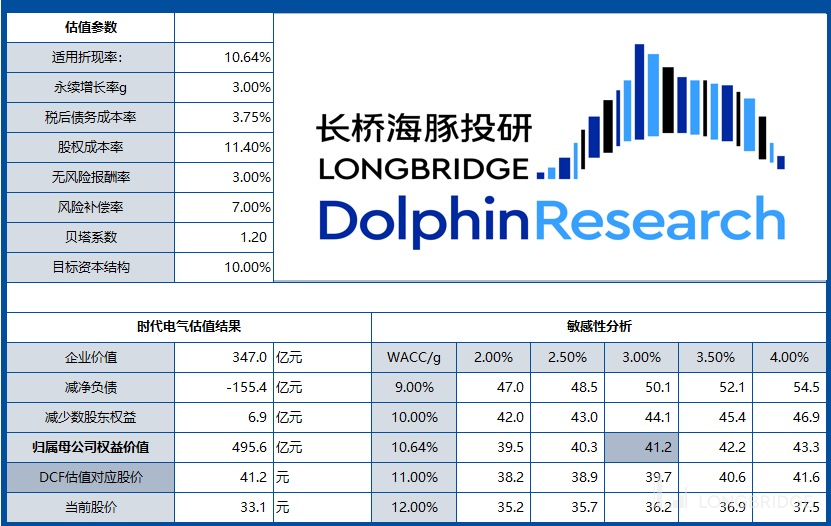

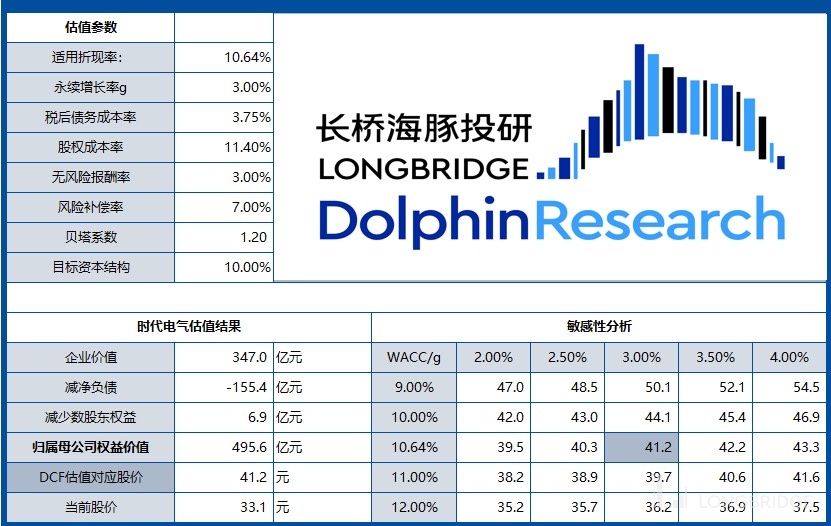

2.1 DCF 估值

结合以上时代电气的业绩预期,在 WACC=10.64%&永续增长率 g=3% 的情况下,时代电气 DCF 估值下对应股价 41.2 港元,较当前收盘价有 24.47% 的上涨空间。

考虑到公司成熟业务异常稳定,已经走出了成熟的估值体系,而新业务无论收入还是利润都在非常早期的阶段,释放都在未来几年,业务的属性完全不同,能够享受到的估值倍数也完全不同,海豚君这里引入 PE 的估值方法,作为估值的双重验证。

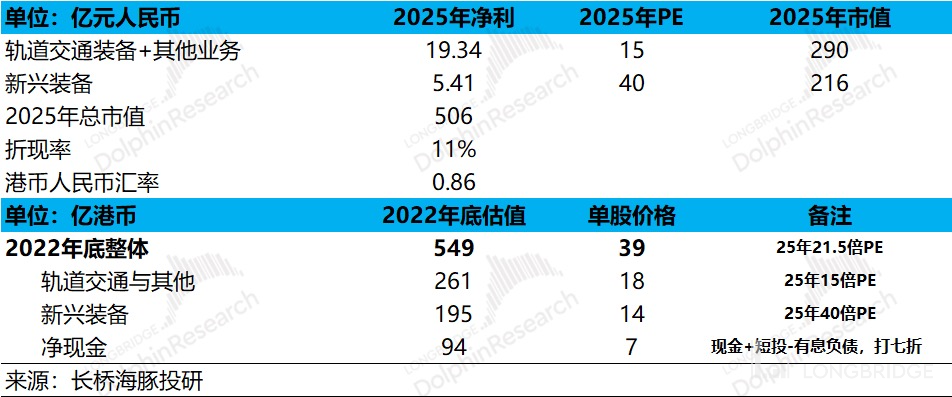

2.2 PE 分部估值

在分部估值中,海豚君将时代电气的业务分为传统业务和新兴业务两部分。在各分部利润的处理中,两部分业务的毛利率分别减去公司的综合费用率,从而得到两部份的预估利润。

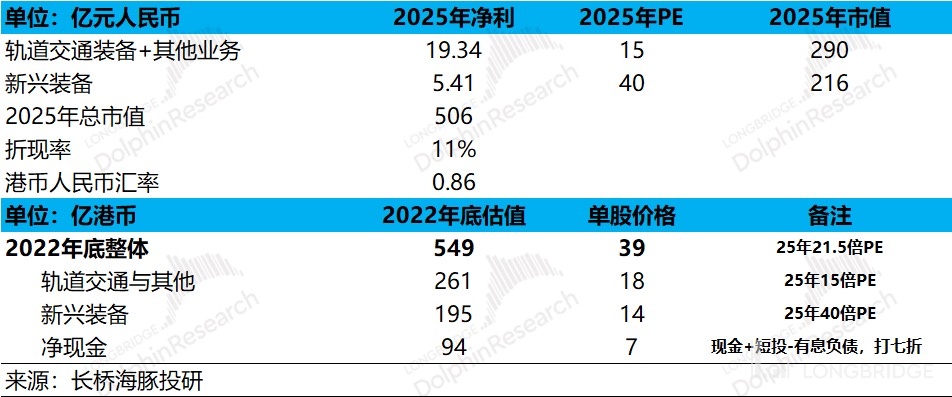

另外,由于目前新兴装备业务整体毛利率太低,还不能形成稳定的利润。海豚君在测算上用 2025 年的利润情况测算 PE,再通过折现回来。

估值模型假定:折现率 11%、港币汇率 0.86

1)传统业务:轨道交通装备 + 其他业务,整体表现稳定,能贡献 20 亿以上业绩。参考此前时代电气 10 年内的估值中枢,给予 2025 年 15 倍 PE 的估值考量,则传统业务部分 2025 年对应市值 290 亿元。

传统业务部分:折现至 2022 年底的港币市值:261 亿港币

2)新兴装备业务:由于目前低毛利率的现状,业绩还未得到稳定。海豚君通过模型测算,预期 2025 年将有一定的业绩基础,从而测算 2025 年的估值情况。由于净利率端的明显提升,新兴装备业务在 2025 年仍有较高的增长,给予 40 倍 PE 的估值考量,则新兴装备部分 2025 年对应市值 216 亿元;

新兴装备业务:折现至 2022 年底的港币市值:195 亿港币

3)净现金:由于时代电气账上有大量的可用资金,净现金部分的价值考虑 “现金储备 + 短期投资 - 有息负债” 的处理方式,然后再打 7 折。

净现金部分:2022 年底的港币市值:94 亿港币

4)PE 估值定价:轨道交通与其他 + 新兴装备 + 净现金。2022 年底三部分合计市值 549 亿港币,对应每股 39 港元。

海豚君从 PE 分部估值角度出发,测算出时代电气的向上目标价有望得到 39 港元,较当前收盘价还有 17.82% 的上涨空间。

对时代电气各业务的分布测算,这也为公司的股价提供了底部参考。由于时代电气有较为稳定的基本盘业务,结合传统业务的历史估值情况,单独的传统业务在当前也有 261 亿港元的市值,对应 18 港元。因此当时代电气跌到 20 港元附近的时候,基本是把成长属性的新兴装备业务跌没了,这也接近公司股价的底部位置。

综合 PE 分部估值和 DCF 估值的两种方法:

海豚君认为时代电气的目标区间在 39-41 港元,较当前收盘上涨空间在 17%-24%。同时海豚君认为时代电气传统业务构建的基本盘为公司构建了股价的底部,单独的传统业务为公司已经创造了 20 港元的底部位置。

倘若公司股价出现在 20 港元附近,那么就是把成长部分的估值全部跌没了,这也是公司股价此前跌到 23 港元左右就迎来了较大的反弹。而在考虑成长部分估值的情况下,公司股价有机会上涨 40 港元附近。

<本篇完>

海豚君关于汽车半导体行业的相关研究

2022 年 5 月 16 日时代电气深度《时代电气:在轨道交通上飞奔,还是另乘 IGBT 东风?》

2022 年 3 月 7 日 SiC 行业深度《新能源飞奔背后,“碳化硅” 赛道争夺战谁是下一个王者?》

2022 年 1 月 18 日 IGBT 行业深度《新能源光伏双重奏,IGBT 有多香?》

2022 年 1 月 6 日汽车半导体行业深度《搭新能源快车,IGBT 成汽车半导体硬核赛道?》

本文的风险披露与声明:海豚投研免责声明及一般披露