资产配置决定 90% 的投资收益

本文主要观点:

- 引子:爱储蓄的中国人和习惯透支的美国人

- 资产配置的必要性:货币超发与通货膨胀

- 资产配置的可行性:长期主义 vs 美林时钟

上一节课,我们讲了如何认识自己,并着手建立自己的投资体系。认识自己,会帮助你了解你适合做哪种资产配置。那今天这节课我们就来专门讲资产配置,看看为何这是逃不开的一个环节,以及你该怎么做。

欢迎回顾:《从零开始,建立自己的投资体系》第一节

“全球资产配置之父” 加里·布林森就说过,做投资决策,最重要的是要着眼于市场,确定好投资类别。从长远看,大约 90% 的投资收益都是来自于成功的资产配置。

一项针对美国 82 个养老基金 10 年投资业绩的调查显示,决定长期投资业绩的关键因素,90% 取决于大类资产配置,只有 10% 来自投资标的的选择或者择时。

有点意外,是吧?感觉以前使劲使错了地方,对不对?

1、存钱的中国人 Vs 透支的美国人

讨论资产配置之前,让我们先看看一个有趣的现象:在全球范围内,中国家庭和美国家庭形成了鲜明的对比:

中国人非常爱存钱,喜欢在银行定期存款,导致中国的储蓄率常年处在全球首位;而美国人习惯用信用卡透支消费,导致月收入只能满足基本生活支出,大部分美国人无钱应急,美联储的数据是,只有 61% 的成人可以用现金付 400 美元的临时支出,所以交通罚款中心附近有许多小贷公司生意兴隆。

中国人的收支习惯大家比较熟悉了,这里再引述一个美国人的故事:

已经退役的 NBA 总冠军球星德文 - 韦德,职业生涯第一年效力迈阿密热火的新秀合同,年薪就高达 370 万美元,之后随着竞技水平的提高,收入节节攀升,但几年后,韦德发现自己非但没有攒下钱,反而欠了银行一笔巨款。因为他总是在超前消费,单是靠刷信用卡分期就买了 16 辆豪车,包括宾利、奔驰迈巴赫、路虎揽胜等等。后来,韦德处理了绝大部分的折旧物品,找到理财经理帮助自己投资,才避免了重蹈许多高薪 NBA 球星退役后走向破产的覆辙。

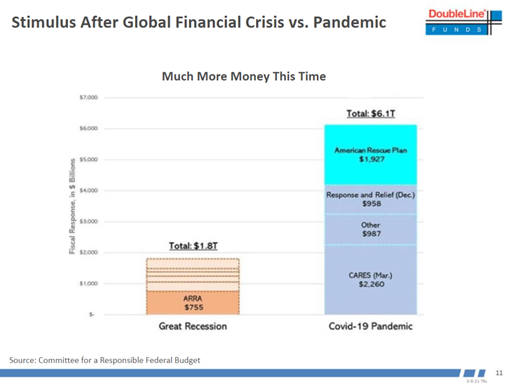

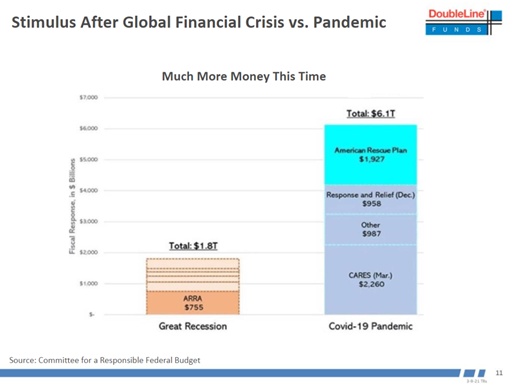

可见,超前消费在美国是不论贫富家庭都存在的现象,收入水平不低的美国人,银行账户里可能还不如中国一个普通白领。所以疫情期间,白宫释放了总规模超过 6 万亿美元的财政资金,其中相当一部分是给年收入不超过 7.5 万美元的家庭直接发现金,不发钱的话,有些家庭吃饭都成问题。平均一下,从去年 3 月到现在,一个美国人不用做任何事情,只是坐在家里,政府每个月就会发放相当于人民币 1.3 万元的现金。

奇怪的现象是,喜欢储蓄的中国人,手头也并不富裕。根据央行最新数据显示,截至 2020 年 12 月 31 日,中国的储蓄总额超过了 218 万亿,年内新增储蓄 11.3 万亿元,按照 14 亿人计算的话,相当于在这一年里人均存款达到了 8071 元。然而,2020 年三季度的住建部数据显示,全国平均房价连续三个月突破每平米 10000 元水平。也就是说,中国人辛辛苦苦攒了一年的钱,一平米的房子都买不起。

为什么大部分的中国人和美国人,不管储蓄还是不储蓄,最终都没有实现普遍的富裕生活呢?

因为贮藏财富的是资产,而不是现金或商品。没钱配置资产与有钱但不去配置资产,最终都没能过上富裕的生活。

2、必要性:通货膨胀与货币超发

只需要举几个简单的例子,就能说明通货膨胀的严重性和持续性:1990 年的两万元人民币,可以买一套北京二环以里的四合院,现在买同一套房子大概需要一个亿; 2010 年的一万元人民币,可以买两部苹果旗舰型顶配手机 iPhone4,但到了 2020 年,一万元连一部 iPhone12pro max 都买不起了。

通货膨胀被定义为全面而持续的物价上涨,广义的通胀几乎从没消失过。而有人看到,目前全球主要经济体的 CPI 水平普遍都达不到 2%,就连经济增长领先的中国,近来的 CPI 也罕见出现了负值,于是判断:现在是全球通缩的时代,通胀一去不复返了。

这其实是只知其一不知其二。

的确,基本的生活必需品并没怎么涨价,但代表更高生活质量的商品和资产通胀厉害。苹果手机、三甲医院的手术费都在持续地上涨,LV 和香奈儿一年一提价。而房产、股票和大宗商品成了货币超发的蓄水池,资产的大幅上涨并不计入 CPI,因此 CPI 已经不能真实的反应通胀水平。除非你愿意停留在满足人类基本生存条件的环境下,否则就仍要持续面对通货膨胀。

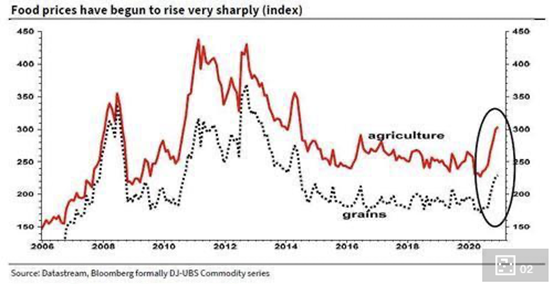

另一个客观而直接的现实是,去年由于供给端的生产受疫情打击,玉米为代表的全球农产品价格也出现了大幅上涨,只是我们国内存在国家扶持的春耕、收储和价格干预,老百姓没有受到影响罢了。

疫情之后,美国和欧元区跟比赛一样的超发货币。曼昆经济学原理告诉我们,货币超发导致通货膨胀。而现实的情况下,货币的超发是不可逆转的现象了,而这主要是美元超发造成的。

刚才提到,疫情以来美国白宫出台了累计规模超 6 万亿美元的财政刺激,联邦公共债务累计达到 28 万亿美元。这 6 万亿美元,不是基于税收而是通过国债发行的方式募集的,而国债最大的买家是美联储,购买方式是量化宽松,也就是印钞。这个过程叫财政赤字货币化,已经通行全球,欧美日都在用。每来一次危机,就需要更多财政赤字挽救经济,也就伴随着更多的印钞。

所谓货币超发,就是货币供应量超过实体经济对货币的需求量,这也是持续了很长一段时间的现象。从 1930 年代开始,英美各国相继宣布退出金本位,正式进入纸币时代。由于货币发行不再以黄金背书,而是以国债背书,而国债可以随便借,就使得货币超发成为了长期现象。从 1933 年到 2020 年,美国的国债余额增长了 1000 倍,年均增速高达 8.4%,广义货币增速均值升至 7.4%,远高于同期 3.7% 的 GDP 增速。

所以,通货膨胀趋势几乎也是不可逆转的,除非美联储为首的各国央行都关门,全世界人民勒紧裤腰带主动多纳税帮政府还债。

好在,资产的存在,使得人们有机会跑赢通货膨胀。

而资产配置可以使资产组合选择多样化,能够在一定程度上降低投资的总体风险。而根据不同经济周期来选择不同的资产配置更能取得超过市场平均水平的收益。

3、可行性:长期主义 vs 美林时钟

在金融市场成熟之前,比如上世纪 80-90 年代的中国,人们有钱了,但购买资产的渠道是很有限的,资产配置几乎是不可行的,只能买房子或存银行。不过放眼当今的市场,股票、基金、可转债、银行理财、信托、分红保险、大宗商品、房地产等等,几乎都适用于普通人的投资,这也让资产配置成为一种可能。

举个例子,现在通过主动基金或 ETF 的投资,普通人在手机上就可以同时获得伦敦布伦特原油、越南股市、马来西亚棕榈油期货、美国房地产、中国互联网公司的回报(当然有时是亏损),市场上已经有足够多且成熟的基金追踪这些资产价格的表现。

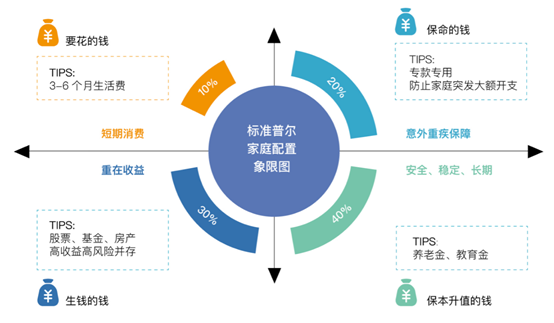

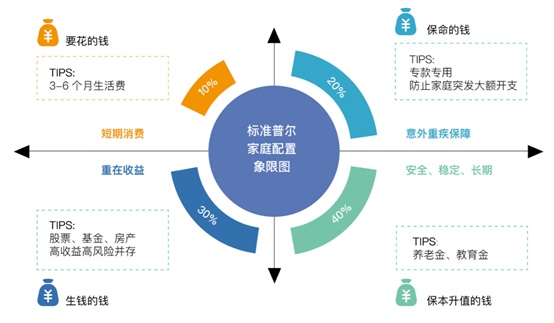

标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结他们的家庭理财方式,从而得到标准普尔家庭资产象限图,它将家庭资产分成四个账户。

以上四个象限里的配置比例并不适合所有人,尤其是高净值人群和低收入人群。前者的下面两个象限占比可能高很多,而后者主要还在为生活费挣扎,10% 的配置显然无法维持生存。另外,对资产的认知也不一定一样,比如大部分中国人会把房产归入到右下角,当成 “保本升值” 部分,而非高收益高风险资产。

资产配置大体上有两种思路:一种是长期主义者坚持的价值投资,代表人物是美国的巴菲特和中国的张磊,他们都信奉一个理念:不想持有十年的公司,最好十分钟都不要持有。说起来简单,做起来太难。因为经济周期和货币政策周期的波动性,一些资产的价格也会随之波动,底部和顶部都是难以判断的,特别是在波动幅度异常之大的时候,影响市场的首要因素不再是利率或盈利,而是人们的情绪。

这就体现了另一种资产配置思路的价值:择时。最典型的代表是美林时钟,即根据经济周期调整资产组合,扬长避短地追求收益。

关于美林时钟在资产配置上的运用,在中国是否适用,我们目前处于美林时钟的几点钟,该作怎样的资产配置,请参考《我们处于经济周期的什么阶段》。

小结

读到这里,大家可能觉得资产配置依然是复杂而难以操作的。但记住以下三点就算我没白唠叨这么多:

一是永远不要忽视通货膨胀,要主动迎战印钞机;

二是如何进行资产配置往往是围绕经济周期展开的;

三是在保证基本生活和可预期大额支出的前提下,除非发生滞涨,尽量少地持有现金或存款。

如果对通货膨胀、经济周期和资产配置感兴趣,也可以进一步阅读以下的书籍:

《经济学原理》作者:N·格里高利·曼昆

《周期:投资机会、风险、态度与市场周期》作者: 霍华德·马克斯

《泡沫先生:艾伦·格林斯潘与消失的七万亿美元》作者: 彼得·哈契

《涛动周期论》作者:周金涛

《从零开始,建立自己的投资体系》是贝瑞研究的系列投教内容,后期还将和朋友们介绍收益率与风险,面对亏损,建立投资策略,确定投资风格,如何选股,估值方法,以及市场情绪的运用等多维度的内容。

分析师:大晏

版权声明:本文为贝瑞研究原创,如需转载,须获授权。