估值大缩水要被抛弃了?美团的回答却很 “长情”

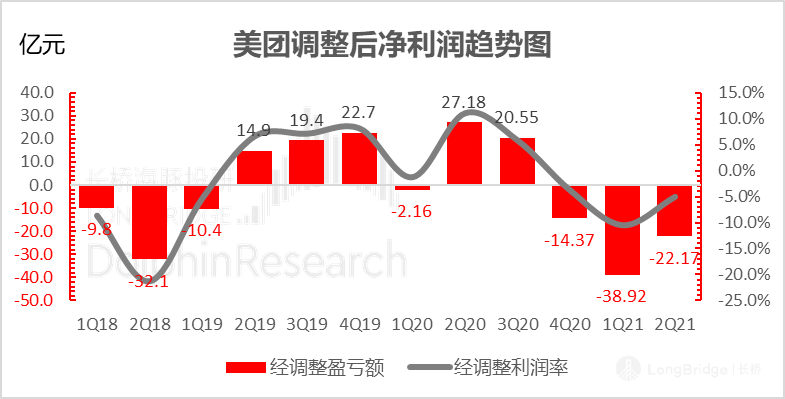

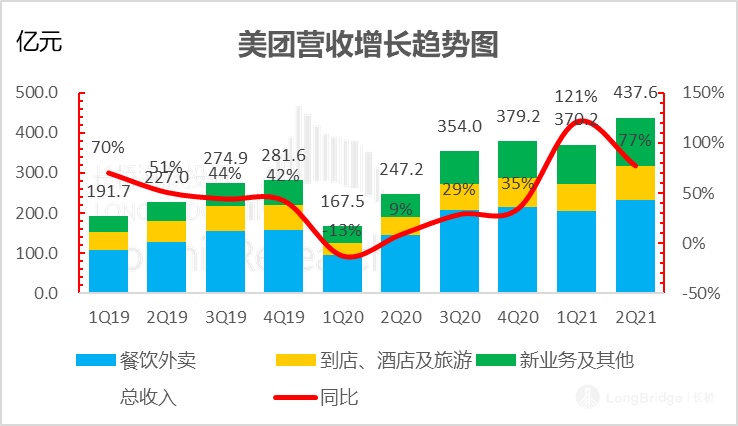

$美团-W.HK 8 月 30 日港股盘后发布 2021 年二季度财报:收入 438 亿,超市场预期 424 亿,调整后净亏损 22 亿,市场预期 40 亿亏损。

虽然还是爆亏,但是这个结果还是比预期好了很多,尤其是看拆开业务看细分,这个季度背后折射的依然是一个稳如磐石的外卖和到店酒旅业务,同时在新业务上,反映的也是美团一向令人放心的执行力:

(1)坚定不移的信仰:

a. 外卖:部分地区疫情局部爆发完全不妨碍美团外卖的优秀发挥,外卖交易额超过了 1700 亿,同比增长 60%,而且外卖客单价高位维稳。

只是这个季度外卖佣金率 “低调”,同比上本应出现的恢复并未出现,在二选一拆雷、监管加剧、对手补贴加剧的情况下,这个数据并不算意外。

最终外卖利润靠骑手成本率的下降和经营效率杠杆还是达到了预期的顶端,每单利润已接近七毛!

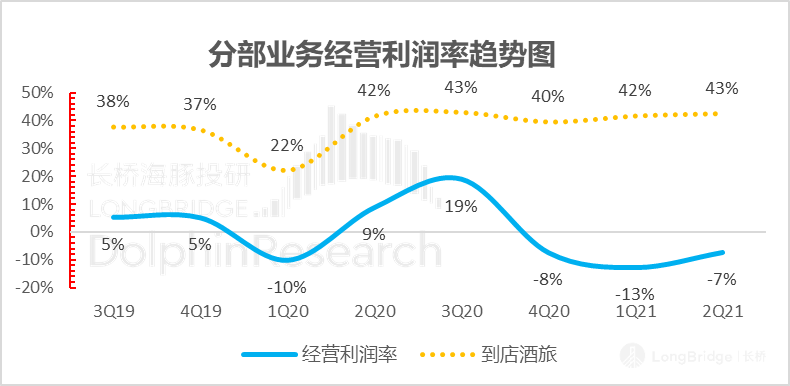

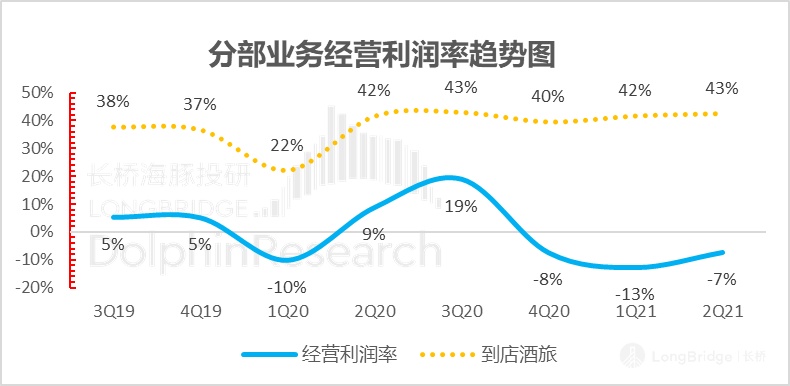

b. 到店与酒旅:依然是稳稳的幸福。无论是到店业务,还是酒旅业务,全部在稳定的恢复通道中,而且原本预计的酒旅的恢复会导致板块利润的下滑,事实上并未出现,板块经营利润率站上了历史高位——43%。

这两项成熟业务依然是美团最有力的安全边际支撑。

(2)新业务爆亏背后是硬核执行力

a. 二季度,社区团购还在高歌猛进,新业务收入 120 亿,实现超预期增长的同时,新业务单季亏损如期创新高,达到了 92 亿。按照美团之前指引,团购亏损额度大约是在 80 亿以内(之前一个季度是 60 亿)

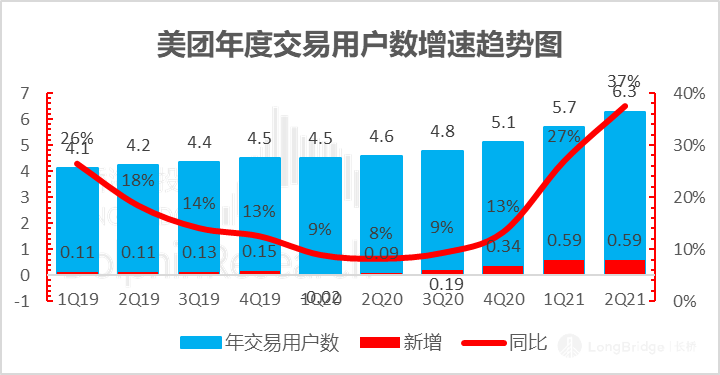

b. 对应的,这个季度美团年活用户数相比上季度末再增 5900 万,总数已经接近 6.3 亿,正式迈过 6 亿门槛;而之前根据调研与交流,海豚君认为美团在社区团购的关键环节——网格仓加盟管理上表现更为出色,已开始强调运营优化,二季度亏损在预期之内,而收入和用户交付明显比较硬核。

在过去的一段时间,美团一路从高点时期的 460 港币跌到了最低时候的 190,相比互联网同行跌得更惨。一部分原因是美团相比其他千亿美金以上的互联网同行,当期盈利更薄,现金储备也更少,业务模式对人力成本过于敏感,面对监管的抗风险能力似乎更弱。

但考虑到,目前美团面临的各种监管风险,基本已经明牌化,譬如骑手社保问题,通过多部联合印发的《关于维护新就业形态劳动者劳动保障权益的指导意见》与《关于落实网络餐饮平台责任,切实维护外卖送餐员权益的指导意见》,已经被逐步释放。而且美团外卖的人力成本其实是一本摊开的账本,最差情况也完全可量化。

再比如,反垄断之下,二选一拆雷对美团的影响相比实物电商更小,反垄断罚款也已经有了充分预期。

虽说实际罚金金额、历史并购案调查等部分政策仍待落地,这些因素仍会抑制美团短期表现,但当下市场对于外卖远期每单利润预期已更加理性(从 4-6 元钱逐步回头到 1-3 元钱附近),持续恢复中的到店酒旅保证稳定的现金流业务,而且社区团购拉新持续显著。

整体,海豚君倾向于认为目前的价位基本已经定价了宏观上的风险,继续认为 210 港币左右的美团(110 港币外卖 +100 港币到店),是美团相对安全的、长线资金可以布局的价位。

以下是详细内容:

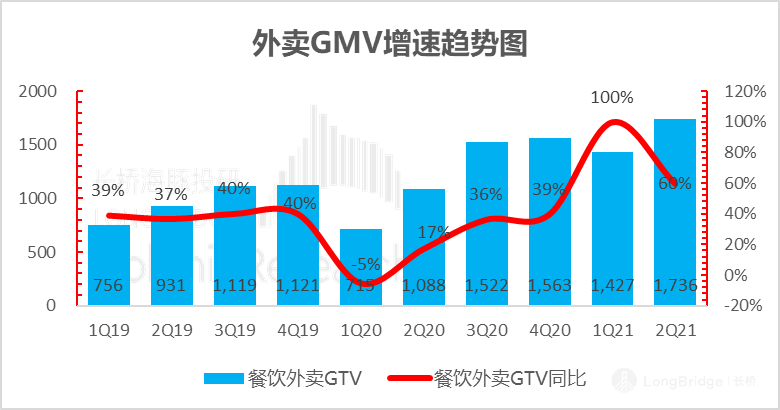

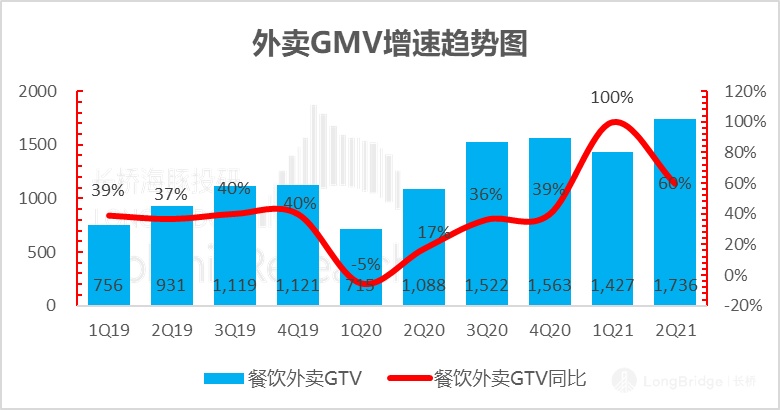

1.外卖交易额高位增长强势稳健

美团点评本季度外卖业务交易总额(GTV)为 1736 亿元,同比增速高达 60%,虽说高增长的很大原因是因去年同期还有疫情余波的影响,但这个增速基本是市场预期的顶端。

数据来源:公司公告,海豚投研

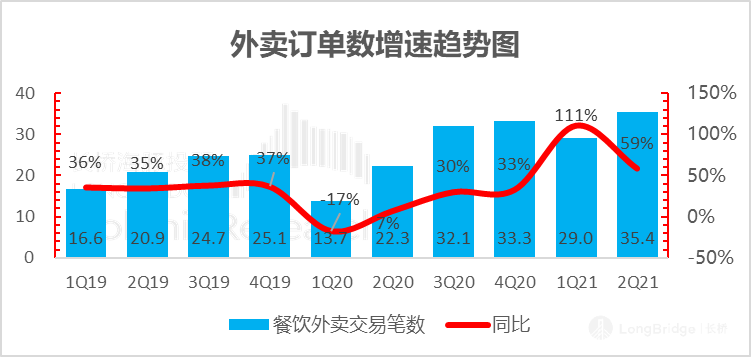

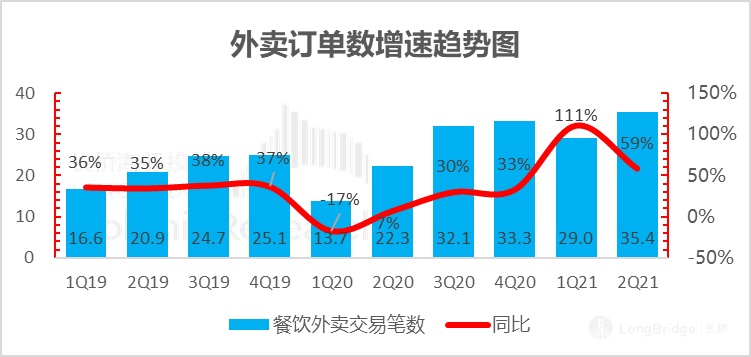

从交易额的增长驱动来看,这个季度更加看重的是单量增长情况:

(1)外卖单量达到了 35.4 亿单,同比增长达到了 59%,相当于骑手们每天送出 3850 万单,增速非常可观。

数据来源:公司公告,海豚投研

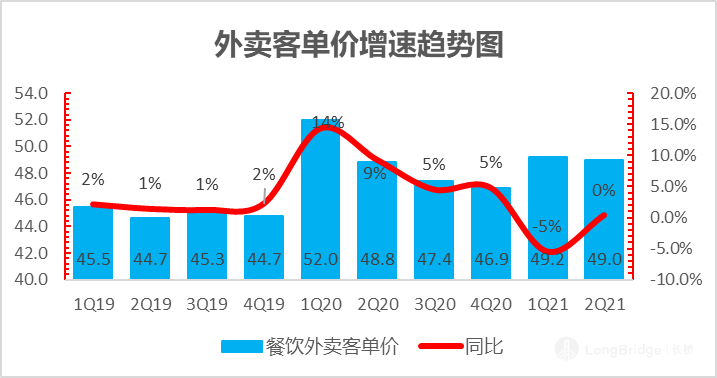

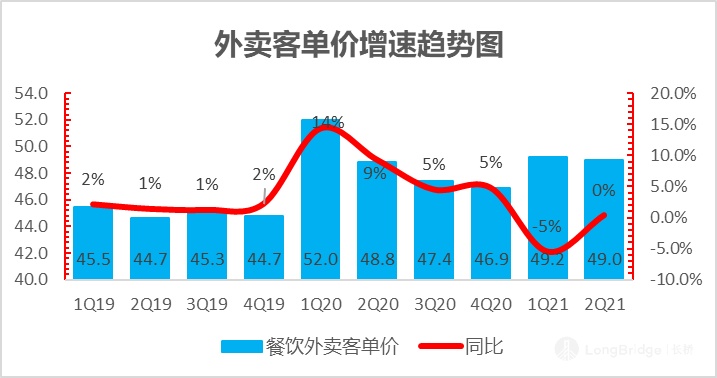

(2)外卖交易额超预期,真正的意外因素其实是在外卖客单价上,这个季度每单外卖价值 49 元,同比微增 0.4%,而非市场预期的 1%-1.5% 的下跌。

而我们知道,在外卖体积不变大的情况下,外卖单子货值的上升与订单密度的上升对毛利率都会有明显的主推作用。客单价高位维稳,在一定程度上已经保证了这个季度外卖毛利率表现。

数据来源:公司公告,海豚投研

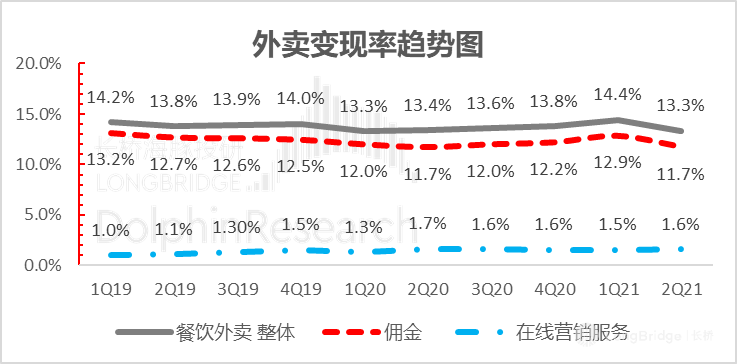

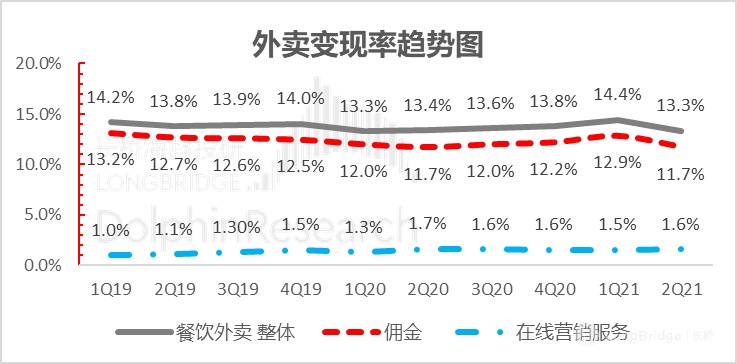

2. 外卖变现率表现 “低调”

本季度,外卖业务收入 231 亿,同比增长 59%,与外卖交易额 60% 的增速没有毫无差别。在交易额明显超出预期的情况下,外卖收入与市场预期差距不大,主要是因这个季度变现上相对低调:二季度变现率 13.3%,还稍稍低于去年疫情冲击时候因让利商户带来的低变现水位 13.4%,这导致二季度应该回归的佣金变现率并未如期回升。

虽说低于预期,但也在情理之中,主要是考虑到目前监管环境鼓励平台经济对上下游生态的 “过渡开发”,美团等逐步退出二选一等排他协议,而饿了么也在趁这个季度加大促销。

数据来源:公司公告,海豚投研

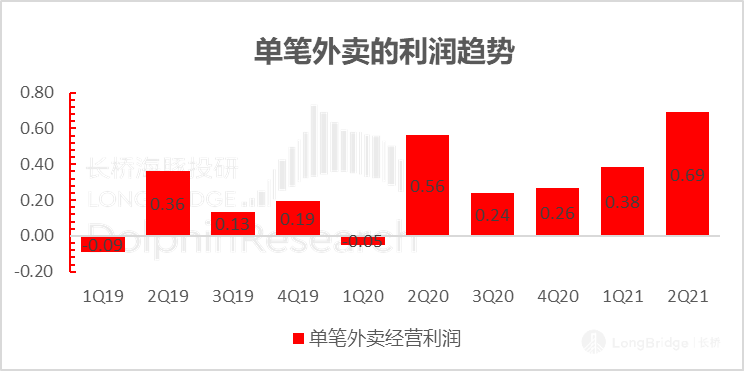

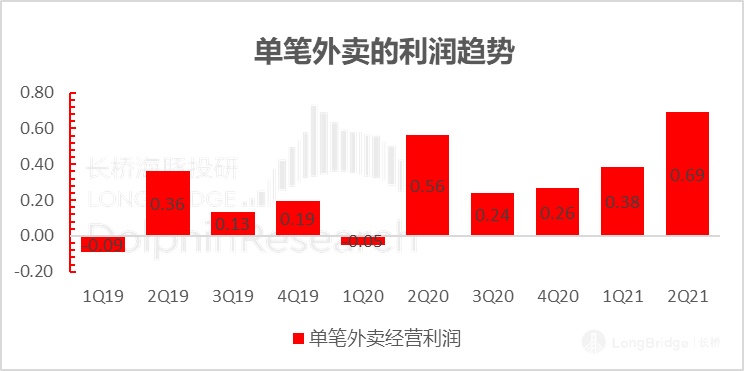

3. 旺季单笔利润接近 7 毛!

订单体量和密度的持续提升,帮助美团持续释放利润。在这个不冷不热、无需太多骑手补贴的季节,美团外卖单笔经营利润已经达到了六毛九(外卖整体经营利润 24.5 亿),基本在市场预期上限的位置。

数据来源:公司公告,海豚投研

这也难怪市场会把公司的 2025 年一单一块钱的利润指引大大提前,甚至市场上大多数人认为到 2025 年大概率是 2-3 元,甚至乐观的时候,还有人给出了 5 元左右的经营利润。

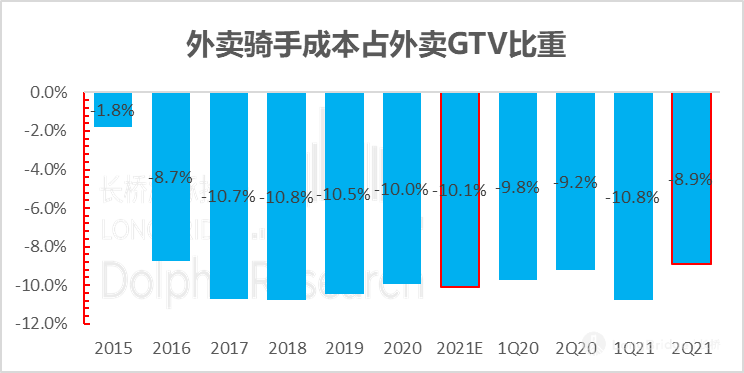

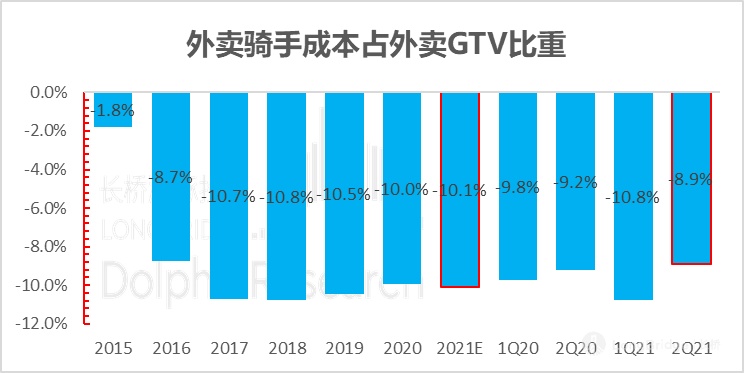

可以看到,每 100 元的外卖订单货值中,骑手占的配送成本只有 8.9 元(注意,该部分成本仅指美团 1P 外卖模式,也就是商户选择使用美团骑手送外卖所产生的骑手配送成本),创下上市以来的新低。

整体上,这个季度再次印证了美团在外卖领域完全无法撼动的一哥地位。

数据来源:公司公告,海豚投研

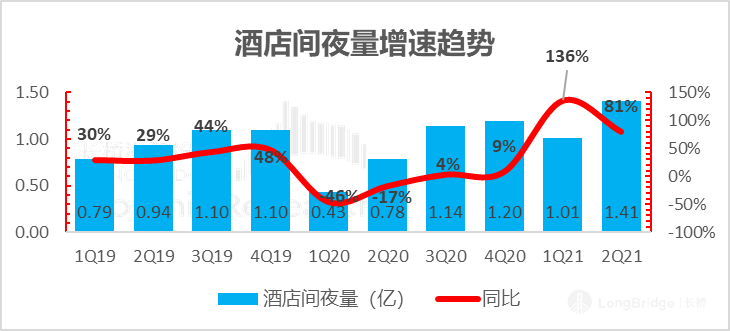

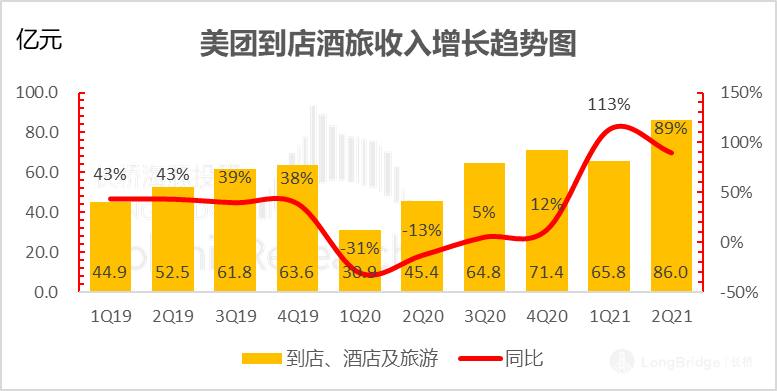

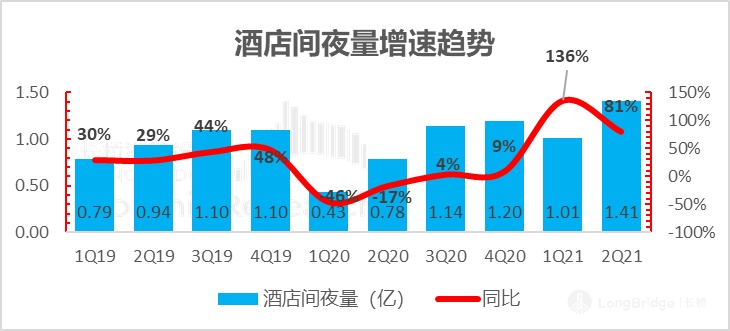

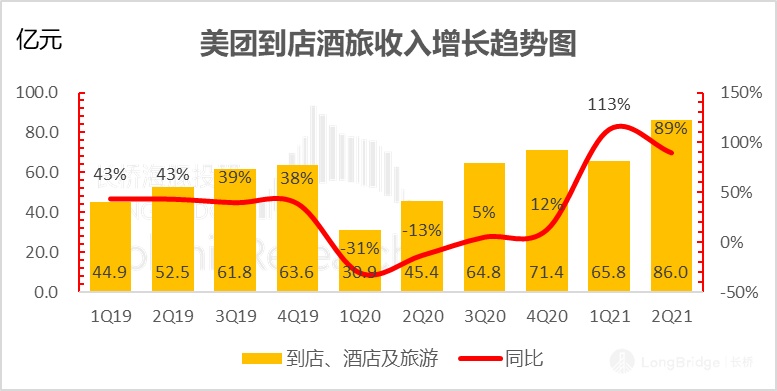

4. 间歇性疫情不妨碍美团酒旅的持续复苏

这个季度到店酒旅业务收入一共实现了 86 亿,同比增长 89%,与大多数市场预期基本一致:

1.酒旅:间夜量达到了 1.4 亿,同比增长 81%,即使是按照 2019 年来算,两年复合增速 22%,明显跑超了行业增长速度。

数据来源:公司公告,海豚投研

2. 在 86 亿的到店酒旅收入中,佣金收入(以酒旅业务与到店套餐交易相关)增速 108%,达到了 43.5 亿,看来用户们在美团上买优惠券、下馆子的消费习惯也已经恢复。

同时,与大众点评 APP 密切相关的到店广告(到店综合、到店餐饮等)增长达到了 73%,达到了 42 亿,增长同样强劲。

数据来源:公司公告,海豚投研

这个业务利润比收入更亮眼:到店酒旅经营利润 37 亿,作为集团中的暴利业务,到店酒旅利润率已经高达 43%,再次站到了历史最高点上。

原本海豚君估计,随着低毛利业务酒旅的持续恢复,美团还需要给出一些补贴等鼓励出行的优惠,可能会导致这个季度的毛利回到 40% 以下,但实际明显超预期。

数据来源:公司公告,海豚投研

5. 用户持续飙涨,社区团购推进迅猛

社区团团购所在的新业务收入同比增速高达 125%,达到了 120 亿,增速比市场预期高出 20 亿;而亏损基本与市场预期一致,新业务一个季度亏掉了 92 亿。

数据来源:公司公告,海豚投研

这部分基本对应着社区团购的亏损的开拓进展,90+ 亿的亏损,从财报上可以清晰看到的效果是,美团这个季度用户又爆表了:

这个季度单季度年活买家数达到了 6.28 亿,相比上个季度末又增加了 5900 万,社区团购让美团找到了高效的获客之道。

数据来源:公司公告,海豚投研

二季度社区团购火速推进,但是根据调研信息,最近几个月监管强势介入,严格限制秒杀,加上夏季对冷链物流投入较大,生鲜需求的提高又会压制履约,美团优选三季度应该会有所放缓。

之前海豚君说过,当前社区团购玩法下,中心仓租赁自营、团长重叠,网格仓加盟的情况下,真正考验的是平台高效组织社会资源的能力,以及拼哪家平台的团队更能打仗。

而目前来看,在竞争的关键,也就是最为占用履约成本的网格仓加盟环节,美团目前管控能力似乎更强,部分网格仓也在优化之中。如果社区团购商业模式成立,美团大概率是最后能够跑出来的一大玩家。

根据之前美团的指引,新业务亏损大约在 80 亿以内,依然是新业务中的主力亏损单元,下半年亏损绝对值上应该有望封顶。

在其他重要数据上:

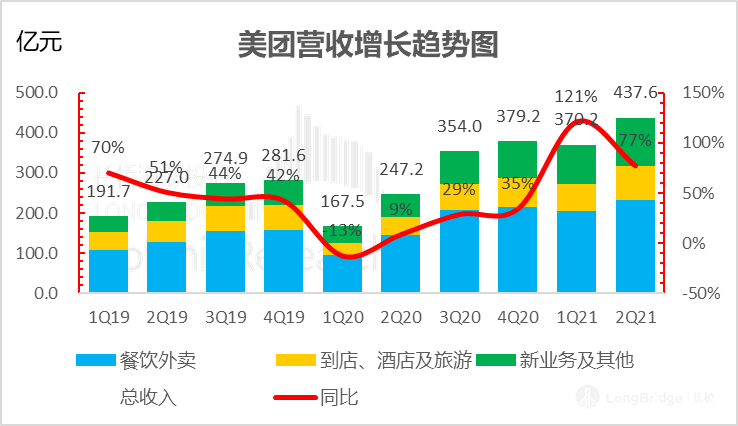

1. 美团点评本季度营收 438 亿元,同比增长 77%,超出了市场原本 424 亿的预期值,主要是新业务增速超市场预期较多。

数据来源:公司公告,海豚投研

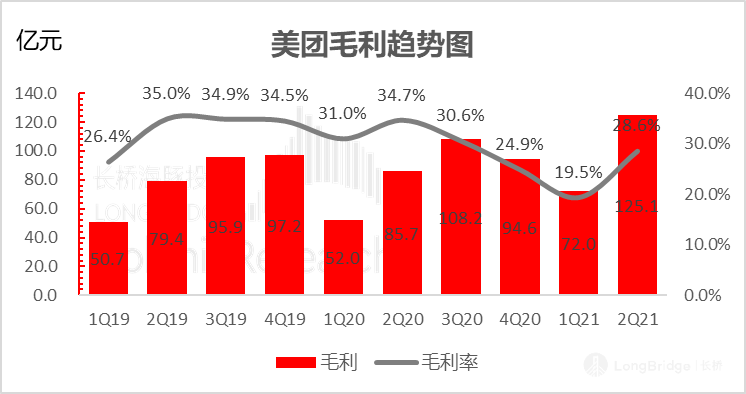

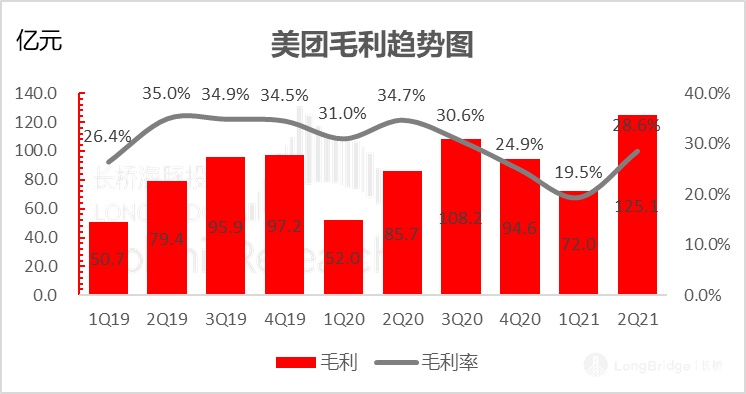

2. 本季度毛利润 125 亿元,毛利率达到了 28.6%,明显高于市场预期的 23%。

由于骑手成本占到了美团总成本的 50% 以上,而这个季度由于外卖客单价高位维稳,加上订单量大带来的高配送密度,二季度极端天气少,不需要那么多骑手补贴,从而带来整体毛利率表现的超预期。

数据来源:公司公告,海豚投研

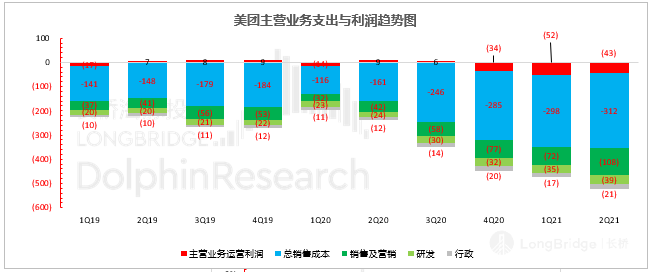

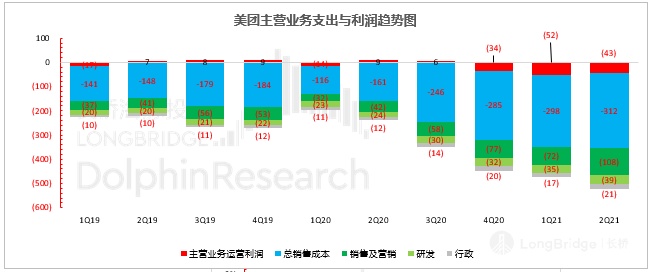

3. 补贴还是很夸张,但亏损收住了

本季度销售费用达到了 108.5 亿,同比增速从上季度的 125% 进一步飙到了 165%;销售费用率 25%,单项支出基本耗光了毛利率(28.6%)。

同时,业务扩张之下,美团的研发和管理投入再次加速,比分别增长 64% 和 77%,合计费用率 13.6%。

最终,美团这个季度主营业务的经营亏损(不含投资浮动、金融资产减值与其他杂项)达到了 43 亿,亏损率 10%,比上季度的 14% 小幅收窄。

数据来源:公司公告,海豚投研

同期,经营亏损 33 亿,市场预期的亏损是 51 亿,表现明显优于市场预期。另外,看经调整净利润的话,本季度美团净亏损 22 亿,市场预期 40 亿,明显优于市场预期。

海豚君同时注意到,这个季度美团重要非现金支出,固定资产折旧从 2020 年四季度,也就是开始大力投社区团购开始,就进入了飙涨状态,这个季度折旧金额 18 亿,同比增速接近 120%,之前两个季度分别是 200% 与 160%。

海豚君粗略判断,或许美团在经营社区团购过程中,部分中心仓并非只是租赁的外部仓库,有可能部分是自建仓库,相比其他对手,自营成本更重。

<此处结束>

感兴趣的用户添加微信号 “dolphinR123” 加入海豚投研圈,一起切磋全球资产投资观点。

海豚君相关文章,可点击如下:

财报季

2021 年 5 月 31 日财报点评《美团日优秀的外卖 vs 爆亏的团购,坚守还是跑路?》

2021 年 3 月 29 日电话会《王兴日 “它是美团十年内最好的机会!”》

2021 年 3 月 26 日财报点评《“爆亏款” 美团又回来了,这次市场能接受吗?》

2021 年 5 月 28 日《美团-w(3690.HK)2021 年第一季度业绩电话会》

2021 年 8 月 30 日《美团-w(3690.HK)2021 年第二季度业绩电话会》

热点

2021 年 8 月 6 日《关键价位来了,海豚君浅聊下对美团的看法》

2021 年 5 月 10 日《美团日假如骑手外包变正式,对估值影响几何?》