奈飞:流媒体老大霸气回归,是意外还是注定?

$奈飞.US

奈飞 (NFLX.O) 北京时间 10 月 20 日凌晨发布 2021 年第三季度财报。

公司收入 74.8 亿美元,同比增 16%,基本符合彭博一致预期;经营利润 17.6 亿美元,同比增长 34%,成本端控制力度超出市场预期。

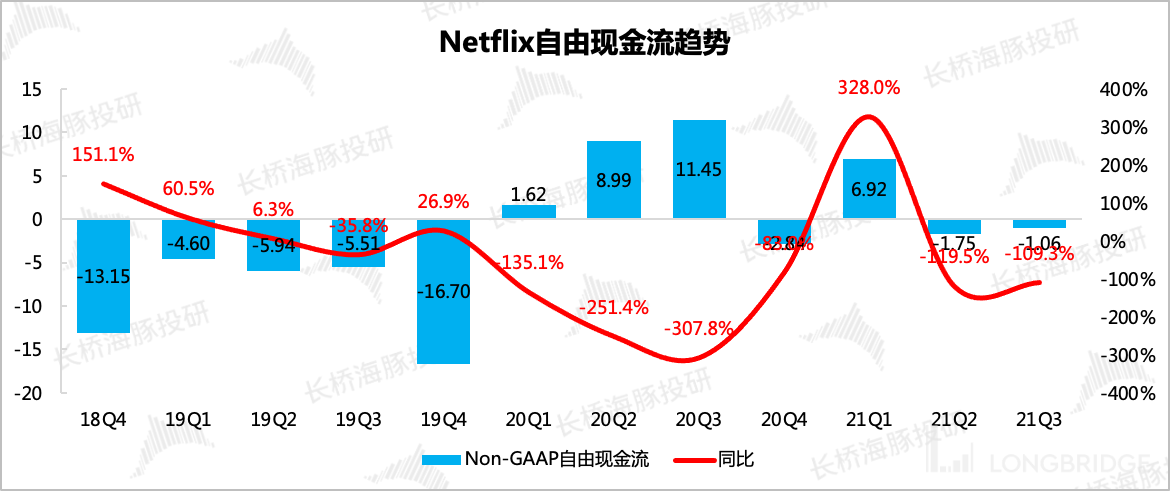

而现金流上,本季度 Non-GAAP FCF 仍然为负,其中内容支出同比继续高增 55%。

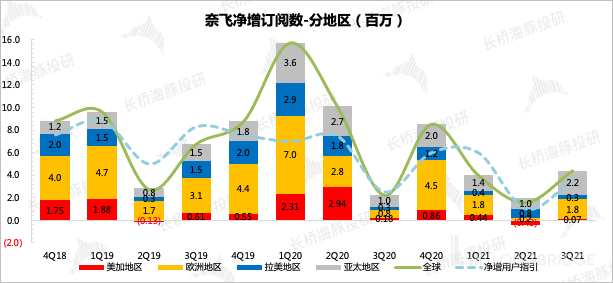

在核心经营指标上,虽然前两个月略显平淡,但整体三季度全球订阅数净增 438 万,超出前期指引和市场预期(350 万)

重点是四季度指引,靠着季末超预期引爆的《鱿鱼游戏》,用户增长出现了提前回暖的信号。《鱿鱼游戏》属于真正意义上的低成本爆款(成本 2140 万美元,预估创造价值约 9 亿),凸显了奈飞全球分发优势,而四季度原本排片内容也非常强劲,可以继续带动业绩一飞冲天。

因此落在具体指引上,管理层也首次给出积极的数字——四季度全球订阅用户有望净增 850 万,这与市场上的乐观预期(840 万)基本趋同。不过,出于对内容投入、营销推广的高预期考虑,2021 全年经营利润率指引仍然为 20%。

此前海豚君在《奈飞二季度财报点评》中也提及,今年以来,奈飞的内容投入节奏明显恢复并且持续攀升。按照一般制作周期和排片时间线,原本海豚君预计在四季度会迎来一波强劲反弹,以及在未来一年进入繁盛期。但出人意料的是,《鱿鱼游戏》将这个繁盛周期的开启时间提前了,近一个月的股价走势也已经快速反应市场的乐观预期。

因此在市场情绪 + 未来业绩预期都很积极的四季度,奈飞的股价向上弹性仍然存在,但从市场今明两年收入的市场一致预期(297 亿、340 亿)来看,对应 PS 估值分别为 9.5、8.3 倍,位于历史中枢附近,当前股价合理,说明部分乐观预期已经 price in,但也不妨碍短期受情绪影响继续冲高的可能性。

既然乐观预期已经被打入价格,那么长期下股价持续向上的动力还需要奈飞更多的超预期作品,鉴于竞争对手(Disney+、HBO、亚马逊)的加大马力追赶(国际化、订阅促销),以及影视内容爆款的偶发性特征,海豚君认为,随着四季度强劲内容达到情绪高点,后续行情表现仍然存在不确定,需要奈飞的作品来一步步兑现。

截至发稿前,奈飞盘后跌 1.2%。

本次财报具体内容

1、用户增长:仍然是流媒体平台最关键的指标

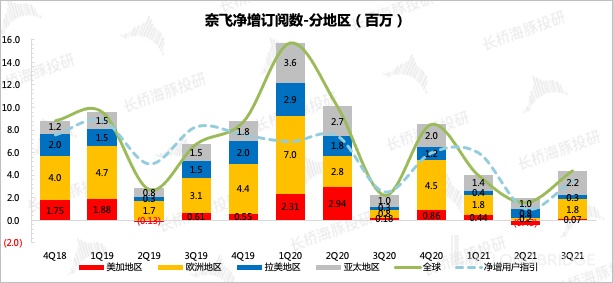

本季度奈飞全球订阅用户为 2.14 亿人,环比净增 438 万,超上季指引 350 万,增量用户主要来自于亚太地区(220 万)和欧中非地区(180 万)。而对于四季度的指引,管理层难得乐观,预期全球净增 850 万(与 2020 年四季度增长相同),基本符合华尔街的乐观预期。

三季度的出色表现,尤其印证了奈飞全球化战略的成功。

(1)西班牙语电视剧《纸钞屋 第五季》在开播 4 个星期内获得了 6900 万家庭的观看,而这一系列在奈飞的影视播放历史排行榜上也是名列前茅,是第一部尤其成功的非英语电视剧。

(2)韩剧《鱿鱼游戏》的爆火更不用说,开播 4 周创下 1.42 亿用户观看的佳绩,也打破了奈飞历史播放记录(《Bridgerton》第一季 8200 万用户)

另外如果从用户增长分地区来看,也能窥得一二。三季度的新增订阅用户主要来自于亚太地区,其次为欧中非地区。而代表本土市场的美加地区,增长愈加放缓。不过,奈飞管理层对未来比较乐观,认为通过服务的优化可以继续在本土市场提高渗透率。

数据来源:奈飞财报、海豚投研整理

2、内容投入:短期增长的前瞻性指标

在娱乐行业,内容永远都是推动公司长期增长的核心驱动力。而我们从公司的内容支出指标上,大概能够一窥未来增长的趋势。

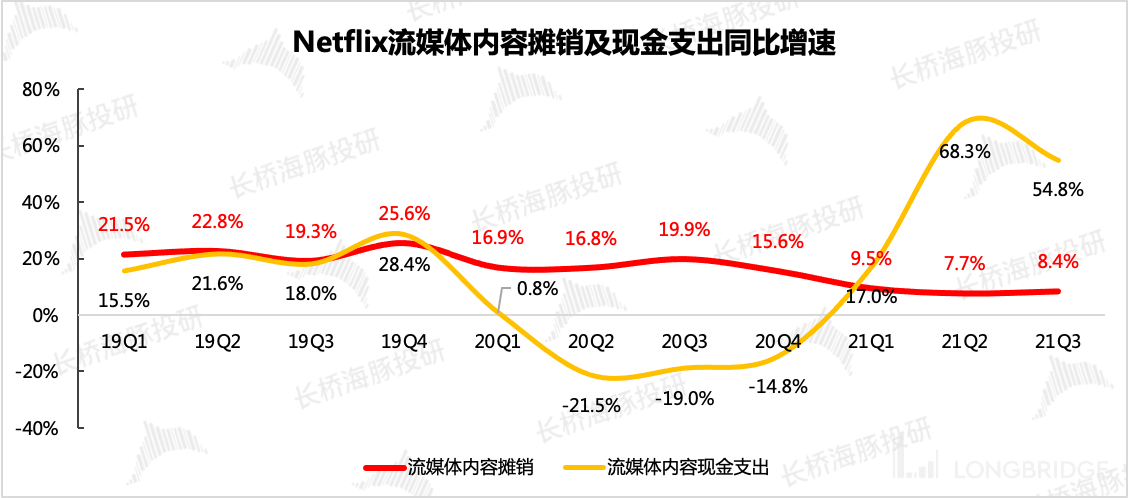

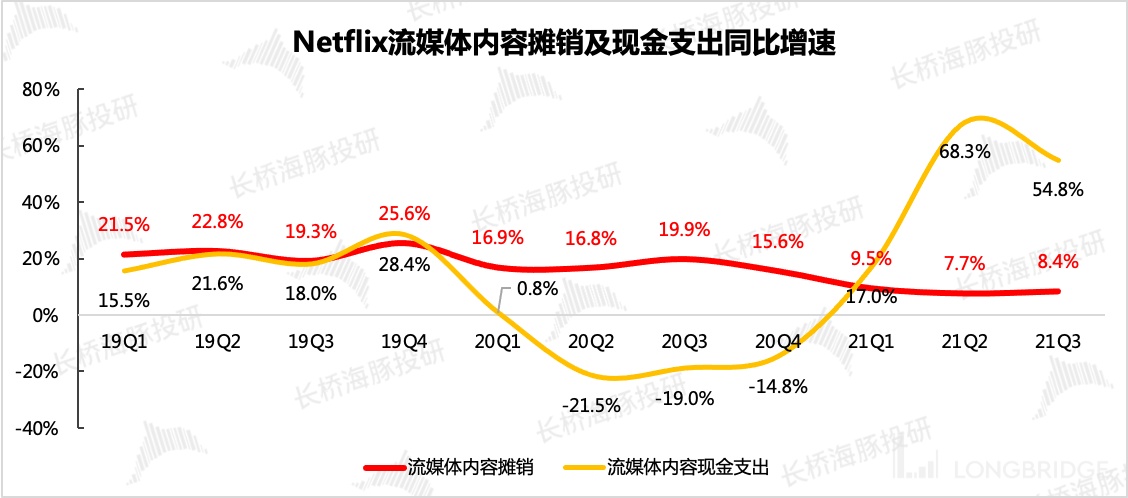

在上季财报中,海豚君提及奈飞从进入 2021 年开始,内容制作/采购的开销明显加速,以弥补去年疫情期间落下的进度。三季度流媒体内容现金支出增速虽然有所放缓,但仍然位于高位,且环比绝对值继续攀升(47 亿 vs 44 亿)。

数据来源:奈飞财报、海豚投研整理

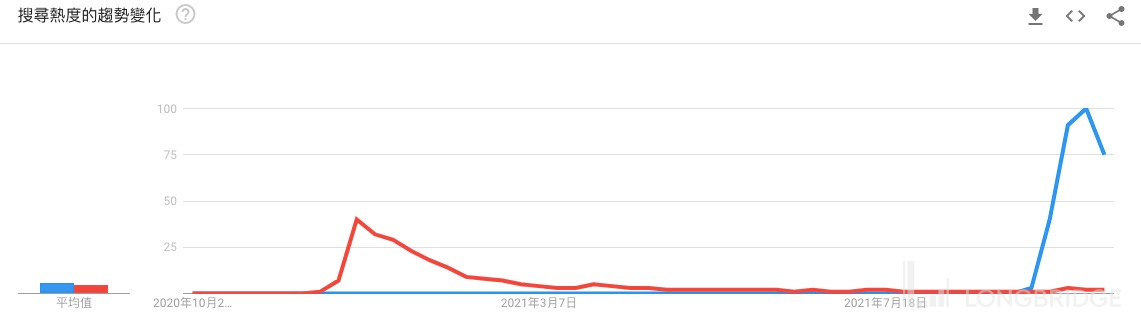

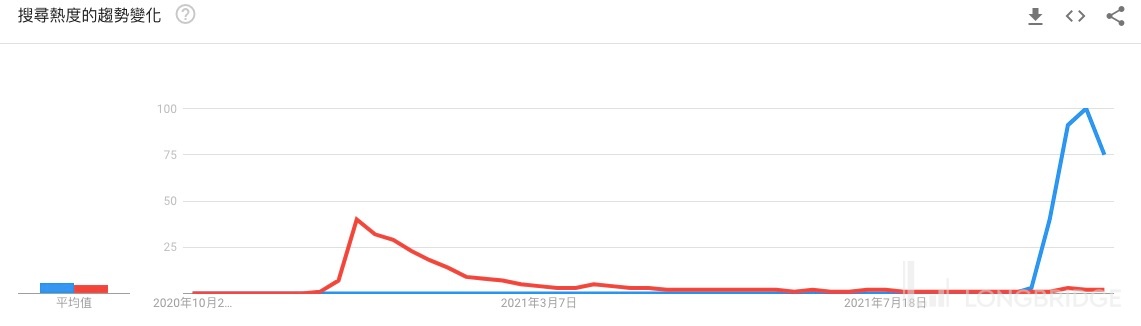

按照半年至一年的制作周期,海豚君原本预计内容井喷周期在四季度引爆,但 9 月 17 日上线的《鱿鱼游戏》属于完全的意料之外。不仅市场,连公司本身也没有给足预期。从 Google 搜索热度来看,目前《鱿鱼游戏》的热度已经超越了原奈飞影视播放榜首《Bridgerton》。

注:蓝色为《Squid Game》,红色为《Bridgerton》

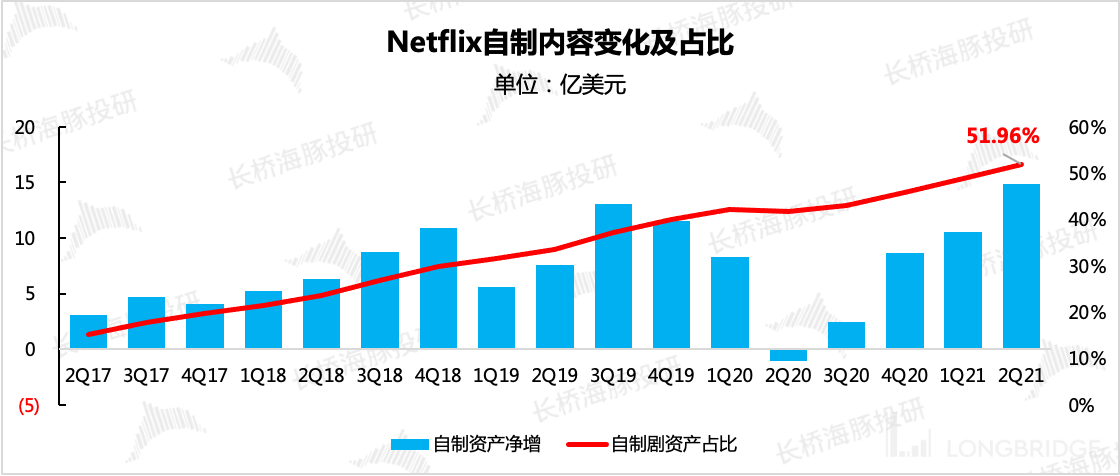

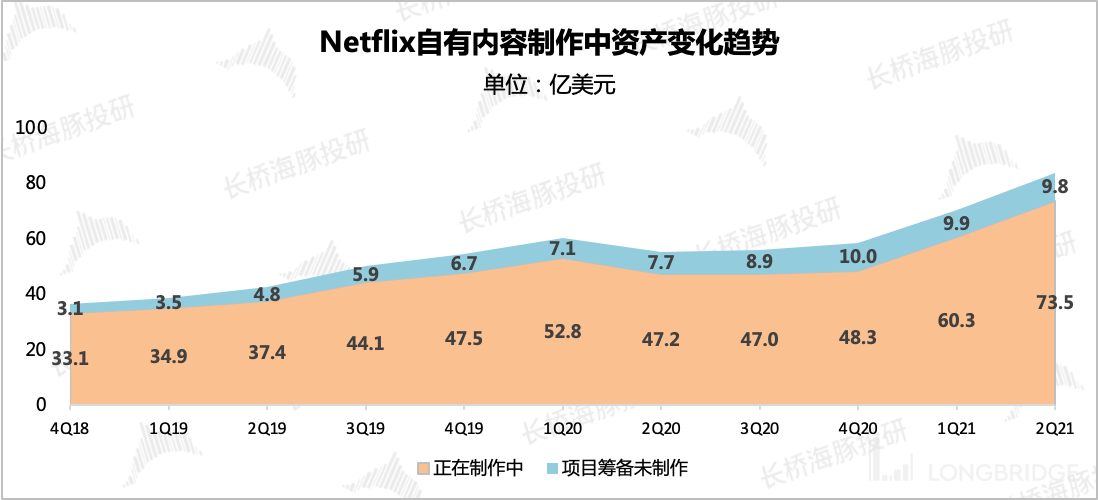

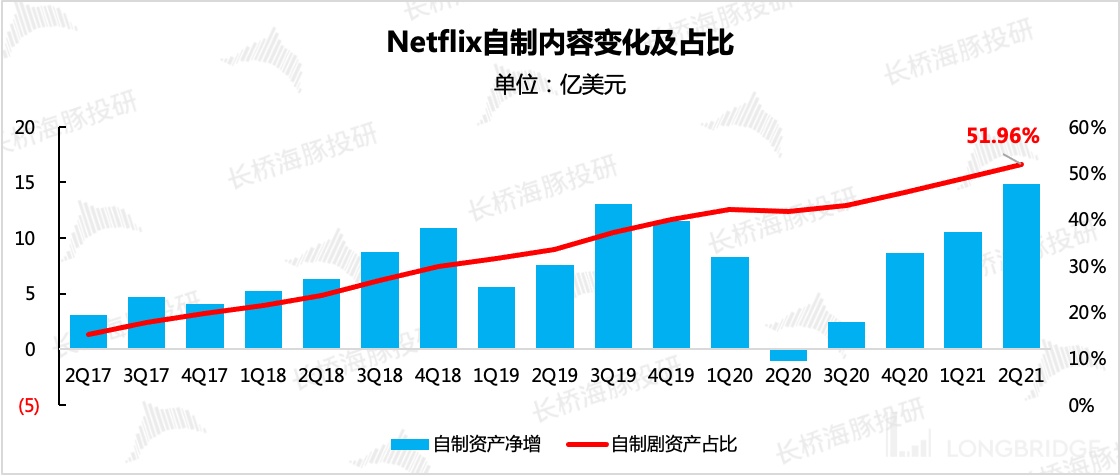

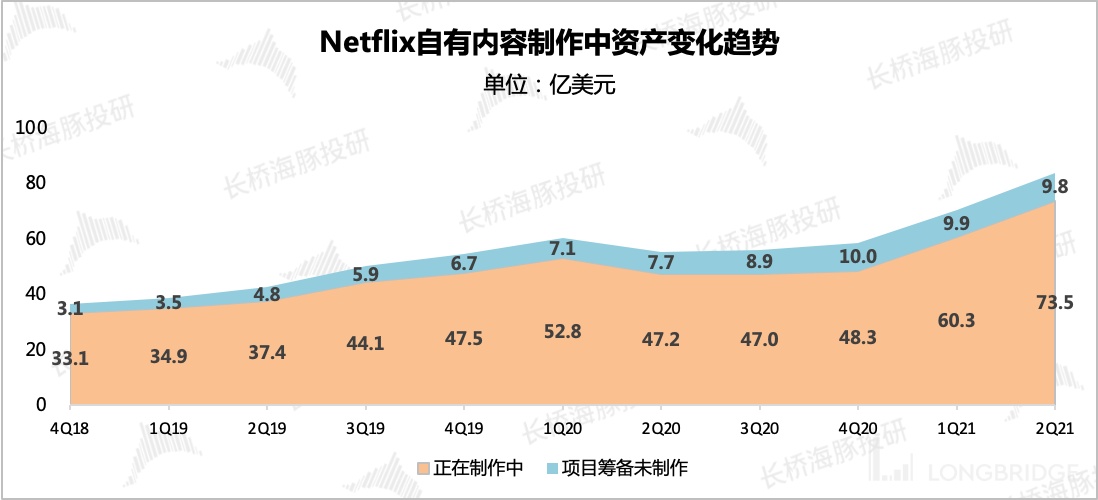

光有内容还不够,独家/自制内容才是真正的核心壁垒。熟悉奈飞的投资者肯定清楚这一点,“自产自销” 一直是奈飞最突出的商业模式。目前奈飞的自有内容占比进一步提升至 52%,并且储备的自有内容资产也达到历史新高。

数据来源:奈飞财报、海豚投研整理

数据来源:奈飞财报、海豚投研整理

因此,从内容投入指标上来看,奈飞的内容繁盛周期还将如期持续,虽然《鱿鱼游戏》将内容周期提前引爆,但不改奈飞未来一年的景气趋势。

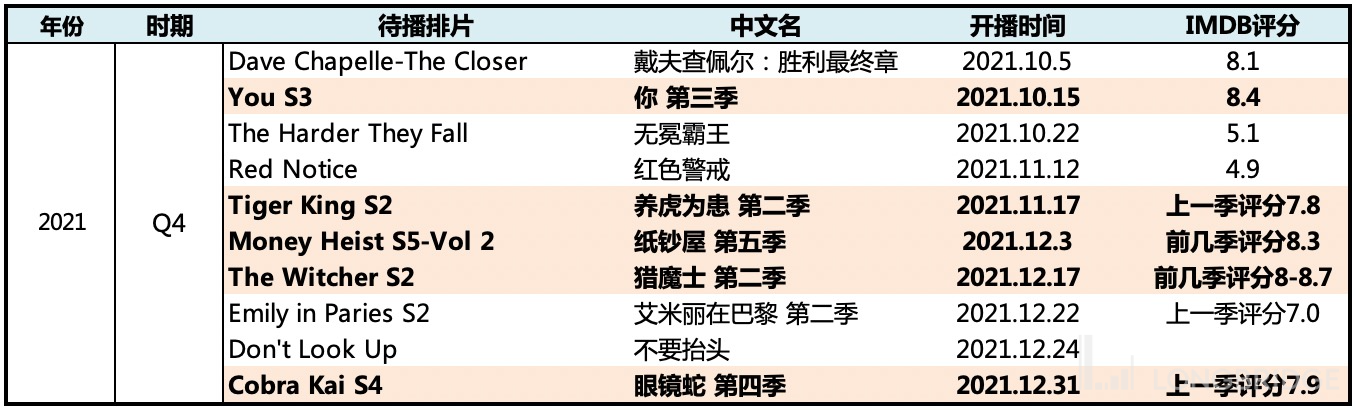

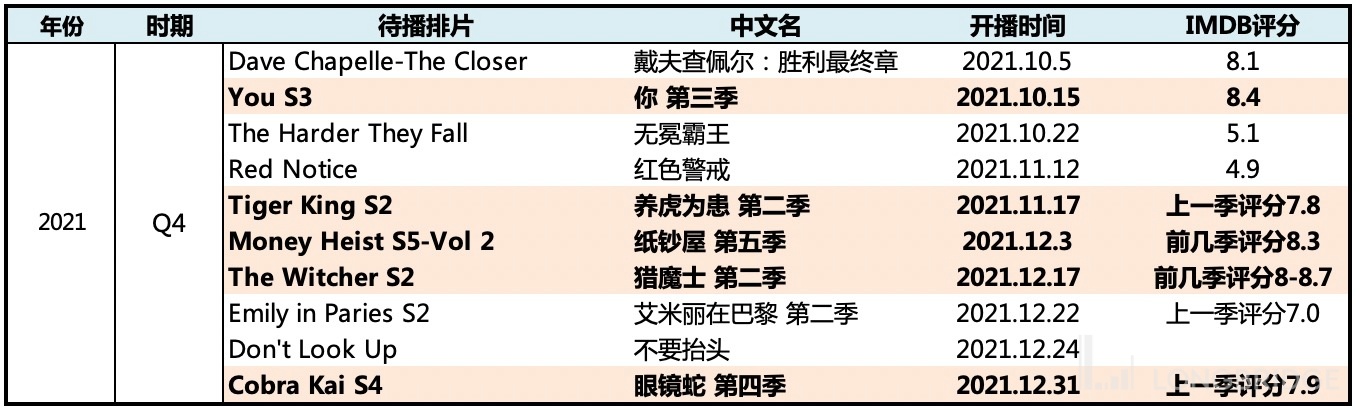

截至当前,四季度排片中有不少口碑热剧的续集,而 2022 年的 Pipeline 中,还包括《Bridgerton》、《The Crown》等爆款剧续篇,不过目前档期未完全确定,因此海豚君这里只整理了今年四季度的 Pipeline。

数据来源:奈飞官网、IMDB、海豚投研

3、行业竞争:态势逐渐胶着,影响奈飞长期增长空间

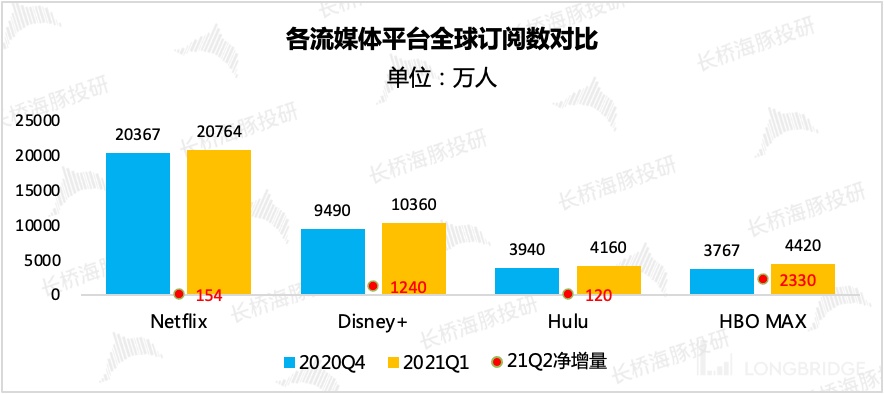

对于奈飞的竞争对手,在管理层看来,不止于迪士尼、亚马逊、苹果等大力进军长视频流媒体的巨头,还包括有线电视、YouTube、TikTok、Epic 以及其他占用用户时长的平台。

这一点在 Facebook 宕机事件中感触尤为深刻,在 10 月 4 日 Facebook 因技术原因宕机数个小时的时间里,奈飞的用户登录量增长了 14%。

虽然奈飞逐步进入内容繁盛期,但不得不说,流媒体的竞争俞显胶着,各个巨头不惜重金,杀入全球市场。或许短期内,同行巨头的还在疯狂投入期,奈飞可以独享流媒体渗透红利,但一旦竞争对手的内容开始输出,奈飞的流媒体一哥的位置还能否坐稳?我们不得而知。

尼尔森最新的市场竞争格局数据显示,9 月奈飞在美国本土电视市场的市占率相比 6 月下降了 1 个点。若进一步聚焦流媒体中的市占率,则从二季度的 25% 到当前的 21%,下降幅度更大。

再对比几个长视频同行的最新用户增长数据(由于奈飞财报先于其他巨头发布,因此数据只截至二季度),可以看出同行追赶的速度正在加快。

数据来源:公司财报、海豚投研

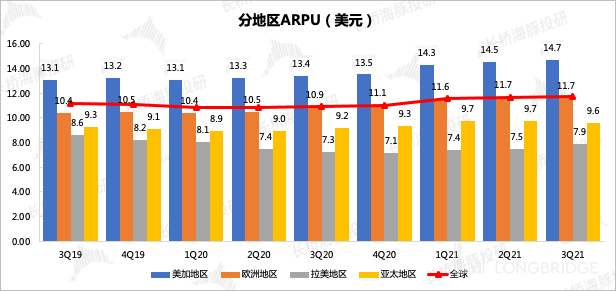

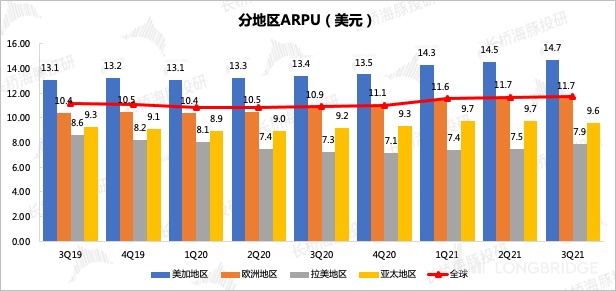

4、单用户付费:提价影响持续

本季奈飞对巴西地区进行了提价,其他地区的单用户付费上,仍然在反映前期提价策略的影响,四大地区 ARPU 均有不同程度的增长。若剔除掉汇率影响,全球平均 ARPU 同比增长 5%。

数据来源:奈飞财报、海豚投研

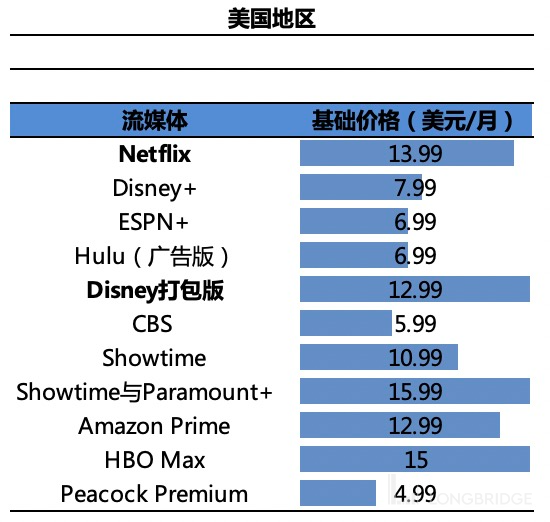

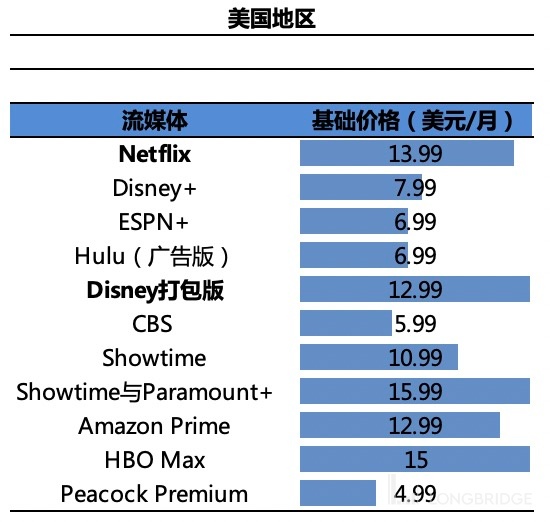

与同行对比下,奈飞在北美地区的定价仍然属于高位。尤其是三季度部分同行推出了促销活动下,奈飞的高会员价显然不占优势。

(1)CBS 推出了一种特别订阅包,包含两项独立品牌,Showtime 和派拉蒙 +,促销价 9.99 美元/月,相比原价 15.99 美元打了 6 折。

(2)HBO MAX 在 9 月中旬也推出了 5 折促销活动,活动期间订阅价格只有 7.5 美元。

不过也有例外,奈飞的主要竞对——迪士尼,在三季度则对旗下 Hulu、ESPN+ 进行了涨价。海豚君认为,在具备内容优势下,用户对涨价并不十分敏感,但如果内容出现空窗期,或者同行押中爆款时,高定价的负面影响可能就会体现,尤其是在消费水平稍落后的地区。因此,海豚君认为,后续奈飞的提价策略可能因此而有所调整,至少不会想前两年那么频繁提价。

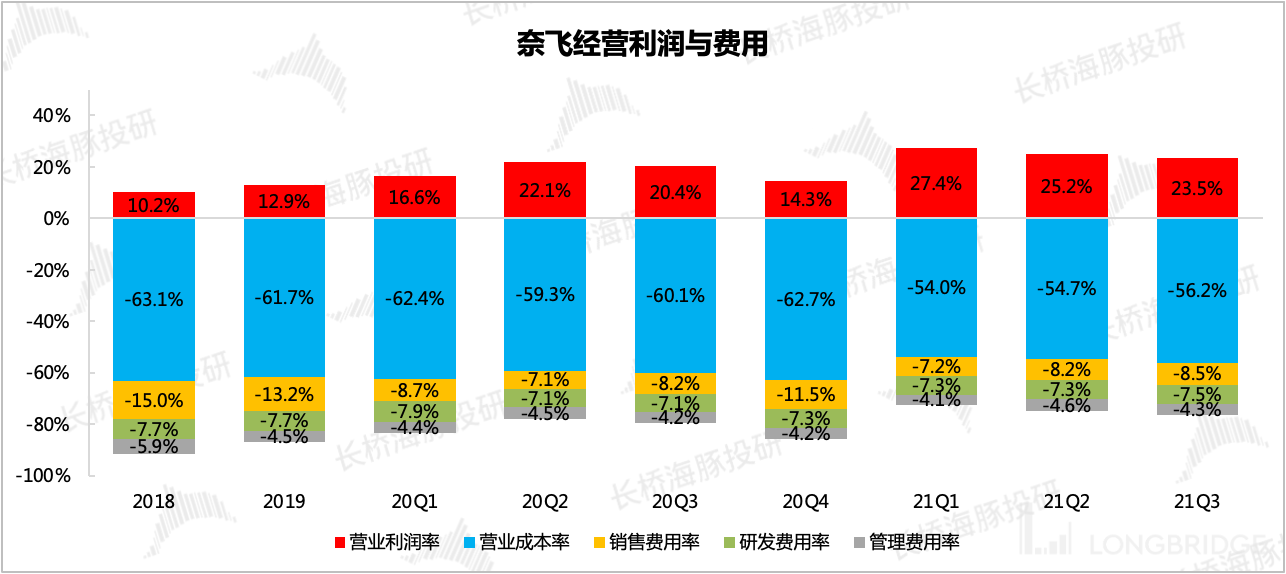

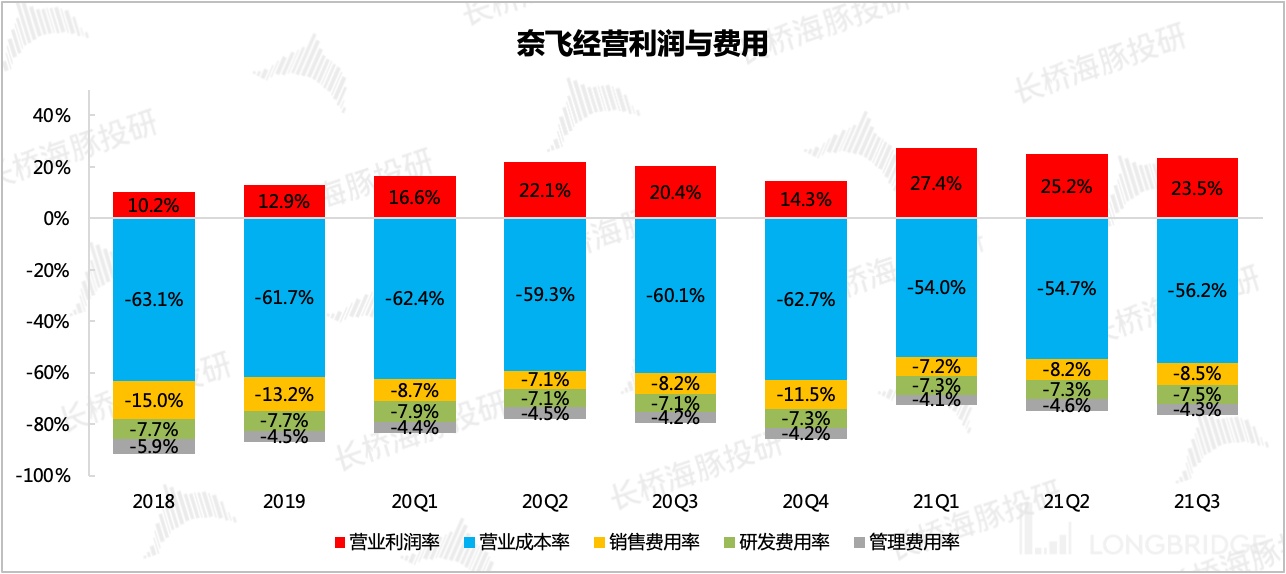

5、盈利情况:本季度有所优化,全年维持 20% 指引

三季度经营利润率提升至 23.5%,环比有所提升,优于市场预期的 21%。但管理层考虑到四季度预计内容摊销较大,继续维持全年 20% 的经营利润率指引,也就是说,四季度的经营利润率水平只有 6.5% 左右,而去年这个数字是 14%。

数据来源:奈飞财报、海豚投研整理

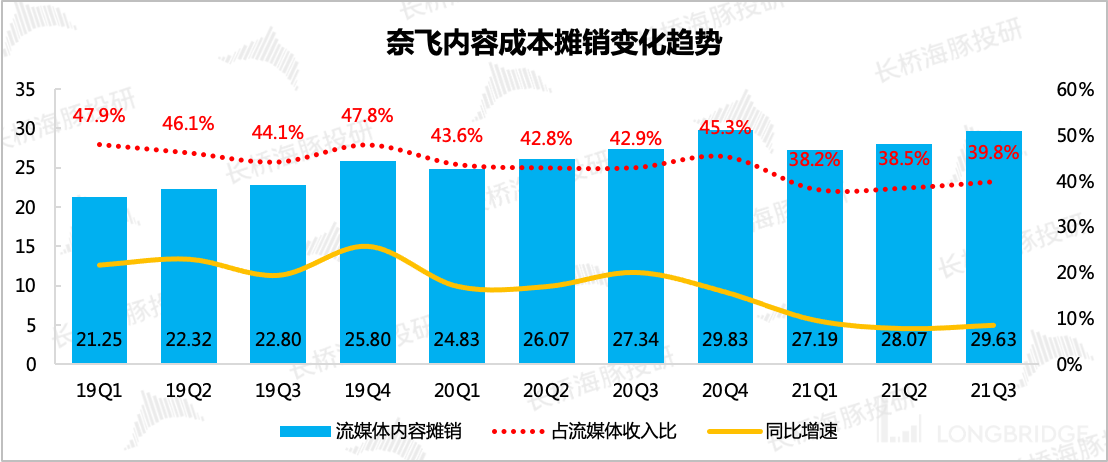

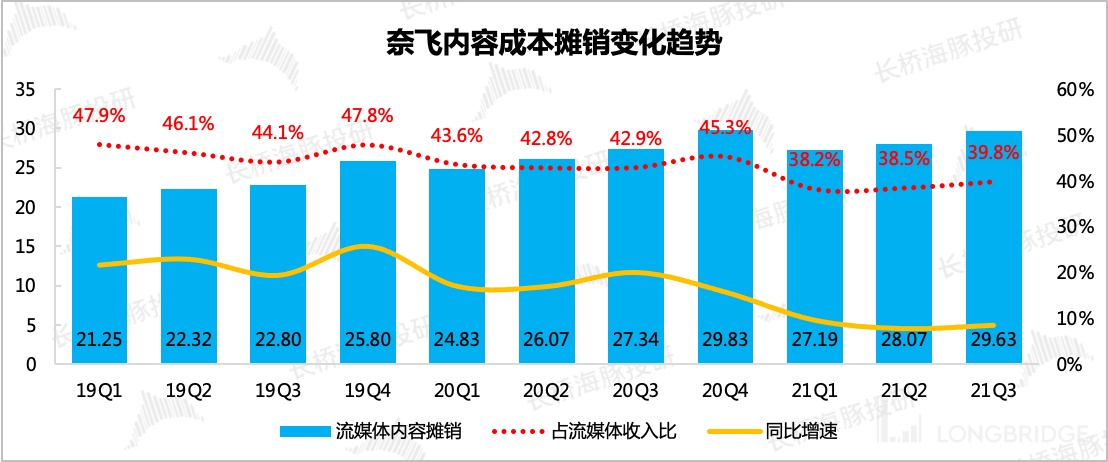

从成本端来看,本季度内容成本摊销比例 39.8%,相比上季度略微回升,但整体趋势基本稳定。

数据来源:奈飞财报、海豚投研整理

费用端主要变动仍然在营销支出和研发支出,费率分别环比提升 0.3pct 和 0.2pct。三季度奈飞举办了《机动奥特曼》的全球粉丝活动,用于对第二季续集的推广。《机动奥特曼》第二季预计将于 2022 年春季播出。

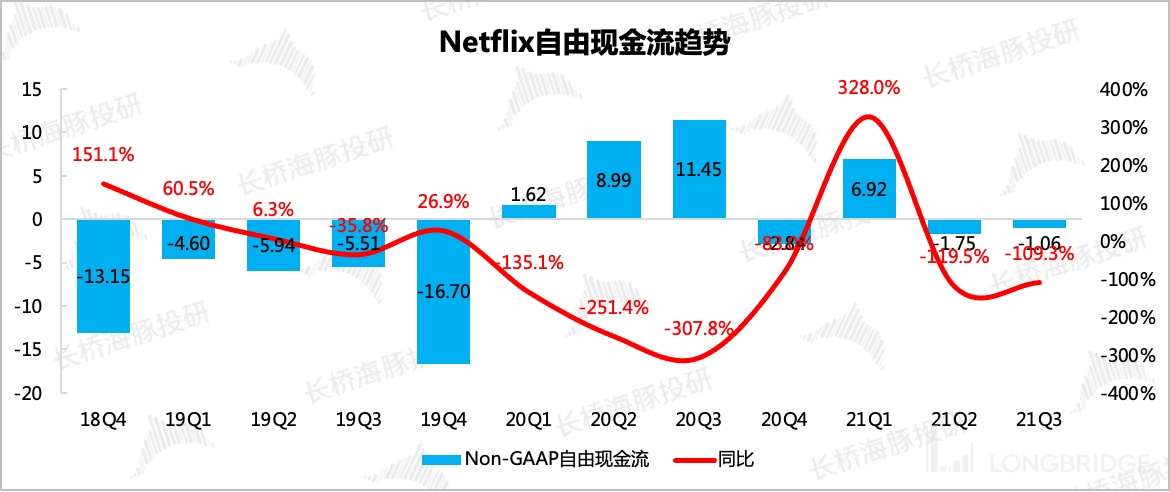

6、现金流及其他:支出投入继续高增长,转正还得看明年

关于部分市场投资者会关心的现金流问题,本季度的自由现金流仍然为负。如海豚君上季财报预期,竞争压力下后续内容需要维持高投入,因此管理层将全年自由现金流目标由零调整为负数。

数据来源:奈飞财报、海豚投研整理

另外本季度公司回购了 20 万股,花费 1 亿美元,相较上季度回购速度有所放缓。主要原因在于本季度完成了两项收购业务:

(1)游戏工作室 Night School Studios(旗下作品《OxenFree》,全球销量 100 万套),奈飞在今年正式宣布进军游戏行业,不过游戏被纳入到会员体系之下,不单独收费(包含内购),也不含广告,主要用于扩充会员提供的娱乐服务范围。

(2)Roald Dahl 故事公司(多为儿童文学作品),用于扩充奈飞的 IP 库。

海豚君认为,结合同行近期的一系列动作,预计未来娱乐领域的整合还将持续。相比于老牌娱乐公司、跨界巨头的充足现金弹药,奈飞内容底子和资金都略显单薄,若不加快扩张,未来的内容供给可能会受到一些影响。因此我们预计奈飞未来的并购活动可能会更加频繁。

奈飞历史文章回溯

财报季

2021 年 7 月 21 日电话会《奈飞二季度电话会纪要》

2021 年 7 月 21 日财报点评《指引继续保守,后疫情期王者奈飞何时归来? | 海豚投研》

2021 年 4 月 21 日电话会《奈飞一季度电话会 Q&A 日来看看管理层对用户增长问题的解答》

2021 年 4 月 21 日财报点评《疫情红利期结束后,奈飞的用户增长有点崩了》

直播

2021 年 7 月 21 日《奈飞公司 (NFLX.US) 2021 年第二季度业绩电话会》

2021 年 4 月 21 日《奈飞公司 (NFLX.US) 2021 第一季度业绩电话会》