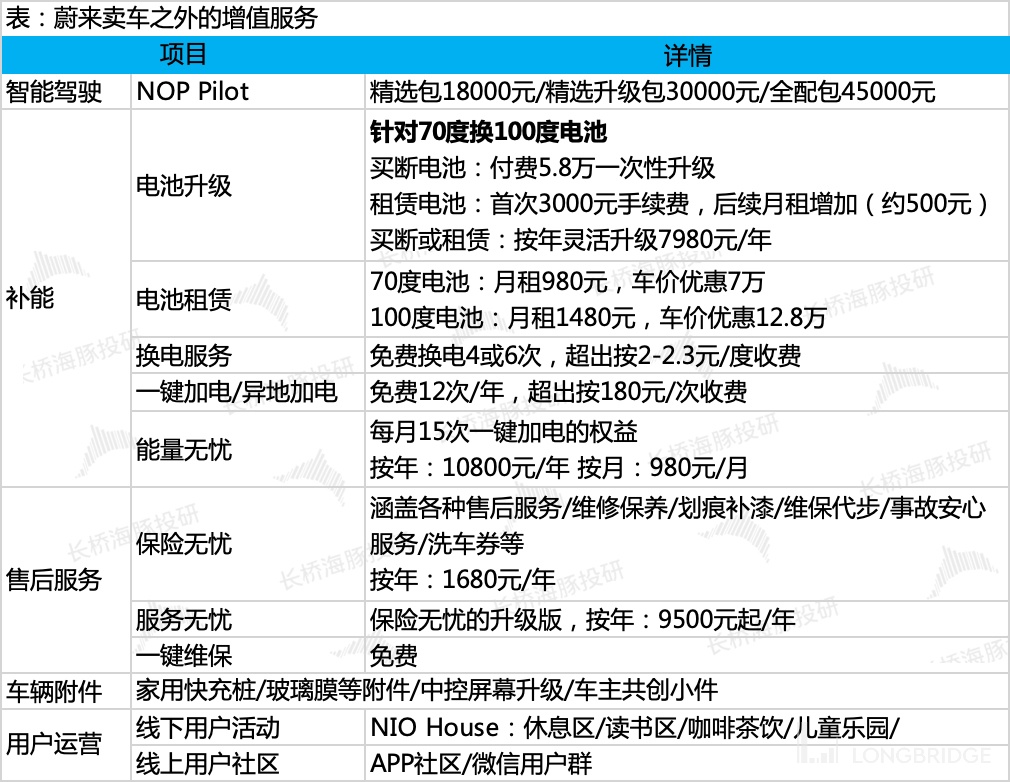

蔚来:“脚踝斩” 之后,明年上半年上演深蹲起跳?

$蔚来汽车.US

蔚来汽车 (NIO.N) 于北京时间 11 月 10 日凌晨、美股盘后发布了 2021 年第三季度财报。要点如下:

1、整体业绩超预期,但超预期的点全部来自其他业务。收入超预期、毛利率超预期、营业利润超预期,全部来自其他业务中几乎无成本的销售监管积分带来,而我们核心关注的汽车销售业务基本符合预期。此外归母净利润的大额预期差主要来自回购少数股东权益导致的少数股东损失,属于非经常性损失,无需过度解读。

2、预计大幅波动的交付量将回归稳定。公司指引四季度交付量 2.25-2.55 万辆,可能迎来疫情之后的首次环比负增长,似乎不是好的征兆。但剔除已经是明牌的 “脚踝斩” 的 10 月份交付量(3667 辆),预示公司 11-12 月份的月均交付量在 1 万辆左右,在前几个月交付量大幅波动、竞争异常激烈的背景下,算是稳住了,公司和资本市场都在等待明年一季度公司新车型交付后带动交付量再上台阶。

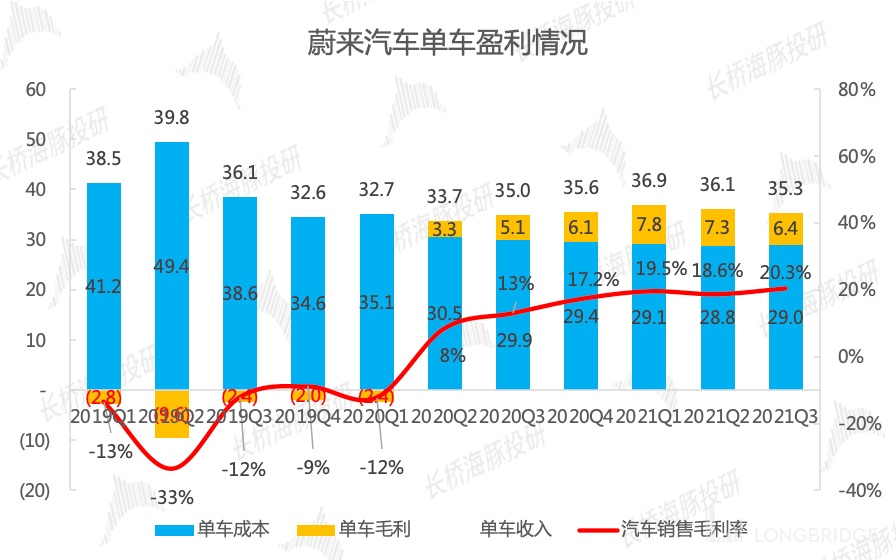

3、汽车销售毛利率如期下滑 2 个百分点。公司在二季度电话会中对汽车毛利率下滑已经提前打过预防针,主要因为 NT2.0 平台上线后,开始对 NT1.0 平台采取加速折旧的谨慎会计处理,毛利率将短暂性承压,但 NT2.0 平台车型的毛利率更高,因此新车交付同时会是公司汽车销售毛利率拐头向上的转折点,明年一季度或二季度可能是公司量利双升的转折点。

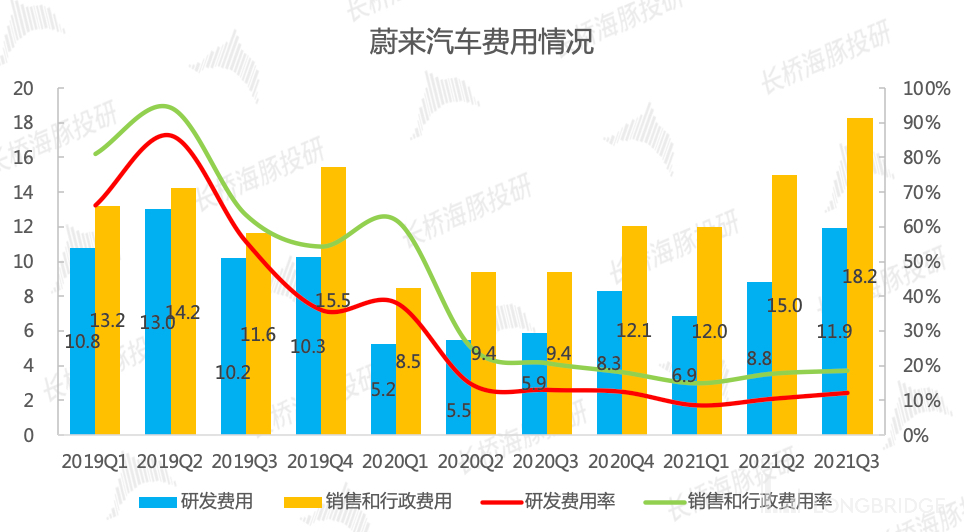

4、研发费用和销售行政费用预期之内的攀升。高研发投入是公司赢得长跑的关键,包括电池、智能驾驶、新车型等的研发,同时全年 50 亿元研发投入的计划完成度刚刚过半,四季度研发投入仍然会上行,但隐含全年研发投入会打折。而销售费用高企则与公司以走心的服务打造品牌形象的战略有关,销售费用率高会是持续的特征。

5、生态运营方面,公司继续完善运营体系。以累计交付量为基础,2021 年三季度公司存量车单车贡献 9000 元收入,粗略计算年化 3.6 万元收入,其中有销售监管积分带来的扰动,但忠实且具备消费能力的车主仍旧是公司最宝贵的资源。

6、基础设施建设方面,江淮蔚来合肥先进制造基地生产线完成阶段性升级,预计年产能可达到 30 万,同时为新车型 ET7、甚至 ET5 做好了准备,其中 ET7 将在 2022 年一季度正式投产并冲击交付,ET5 有望在 2021 年 NIO Day 上发布。此外合肥市政府对智能电动车的规划颇受市场关注,公司会享受到完善的产业链配套带来的好处。

整体来看,三季度汽车销售业务符合预期,其他业务超预期带动整体业绩超预期,同时四季度指引部分消除海豚君对未来两个月交付量的担忧。公司高端的品牌定位在持续夯实,品牌护城河并未破坏,随着新车型在明年上半年的交付,公司业绩或将迎来量利双升的转折。

整车企业每个月公布交付量数据,而交付量是收入端的核心驱动因素,市场对其的关注和挖掘一直都是比较充分的。所以在这种情况下,对于蔚来汽车三季报,我们应该核心关注什么?

1、三季度销量已经是明牌,所以我们主要关注交付量的预期。比如蔚来 10 月份销量可相比大跌眼镜,交付量只有 3667 辆,相比小鹏和理想,甚至相比哪吒、零跑等二线新势力都相形见绌,所以我们关注那么管理层对四季度蔚来销量的指引。在市场竞争愈发激烈的当前,长远来看蔚来计划通过什么途径去提升或维持市场份额?其中我们比较关注中低端子品牌的落地进程。

2、除了交付量之外,对于造车新势力,还需要关注盈利能力的边际变化。公司 2020 年二季度实现汽车销售毛利率转正后,一路攀升至 2021 年一季度的 20% 以上,但二季度开始边际下滑,并且根据管理层透露,旧生产线的加速折旧会对毛利率造成两个点的压力,因此本季度我们仍很关注蔚来毛利率的边际变化。

3、盈利指标除了毛利率,还需要关注费用率和净利润的情况。虽然公司目前的毛利率水平已经爬升到比较高的水平,但因为研发、销售等费用导致公司仍处于亏损的状态,未来扭亏为盈的转折点对于公司和投资者都很重要,因此本季度我们关注公司费用率的变化和净利润的情况。

4、汽车业务业务之外,蔚来在生态运营方面是走在最前面的,2021 年二季度存量车单车贡献其他收入 5000 元人民币,虽然其他业务目前占比还不算高,但随着车主群体的不断扩大,公司服务变现的规模有不断成长的动力,因此我们关注其他业务收入体量和盈利能力的变化。

5、核心技术方面,公司新车型、自动驾驶技术、半固态电池的研发进展。

6、基础设施方面,目前主要关注合肥新桥基地的建设和充换电服务网络的完善。

带着以上问题,我们先来蔚来汽车 2021 年三季报中寻找答案,随后海豚君会整理会议纪要。

一、汽车业务:

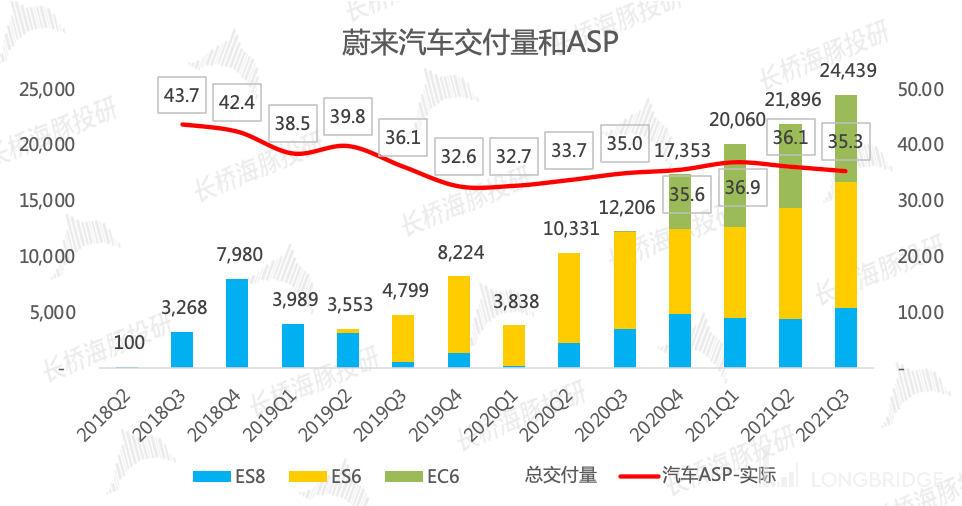

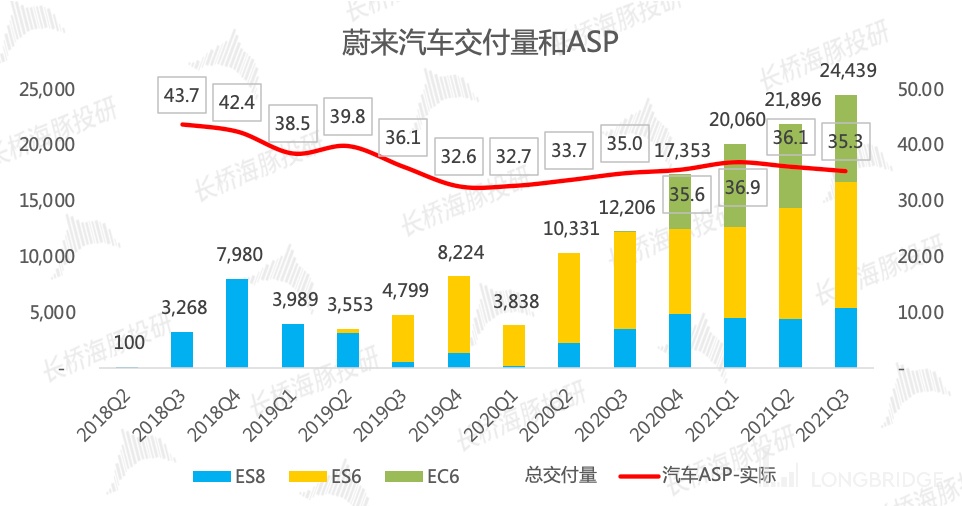

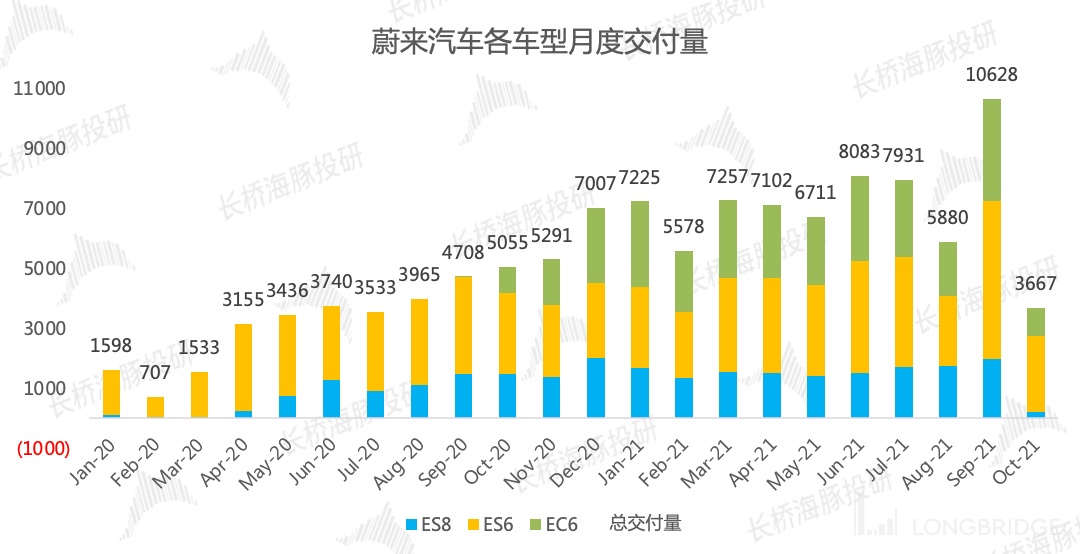

预计四季度销量继续爬坡,但在三傻中排位较弱:公司 2021 年三季度实现交付量 24439 辆,接近此前业绩指引的上限(2.3-2.5 万辆),同比增长 100%,环比增长 12%,仍然是爬坡的状态。

数据来源:公司公告、海豚君

不过值得注意的是蔚来交付量的掉队。

- 三季度汇总数据,小鹏和理想交付数据均超 2.5 万辆,蔚来丢失第一的宝座,位居第三;

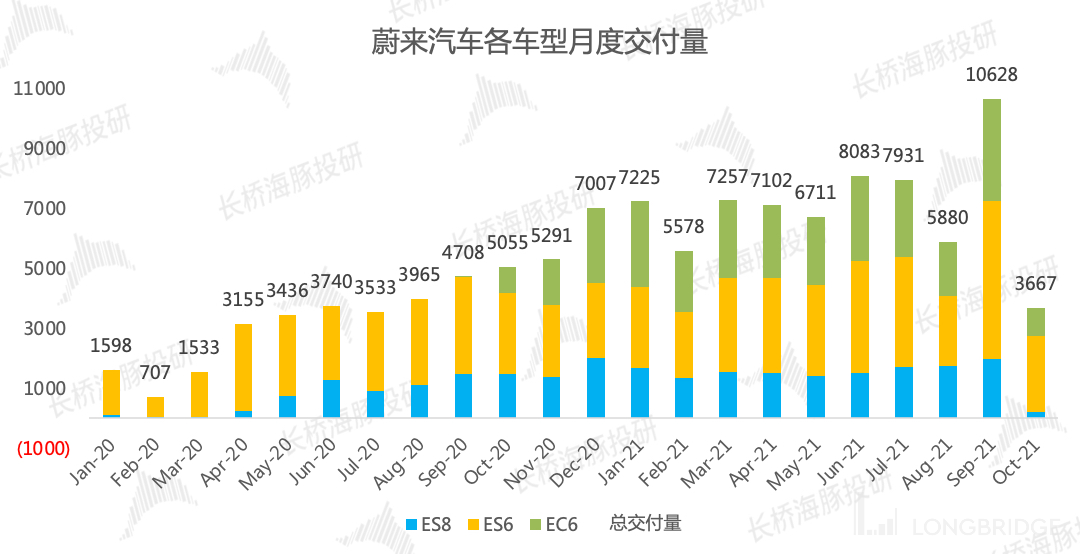

- 2021 年 10 月单月交付数据,蔚来交付量 3667 辆,环比降 65%,大约是分别是小鹏和理想交付量的 1/3 和 1/2,而且落后于二线新势力,可谓 “脚踝斩”。而其原因主要为生产线停产改造、70 度电池和 75 度电池交接导致本月基本交付的全部是 100 度电池的车型。

但从近几次公布销量后的股价表现来看,资本市场对公司销量暴跌是非常宽容的。海豚君认为,上述两个原因是暂时性的,并不需要过度分析,而口碑、竞争、车型是我们真正应该核心关注的因素。

公司指引第四季度交付量 2.35-2.55 万辆,环比三季度降 3.8% 至增 4.3%。

- 指引下限意味着公司四季度交付量可能迎来疫情之后的首次环比负增长,但如果将已经公布的 10 月份交付数据剔除,则11-12 月份月平均销量都在万辆左右,在没有新车型贡献增量的情况下,属于不错的成绩。

数据来源:公司公告、海豚君

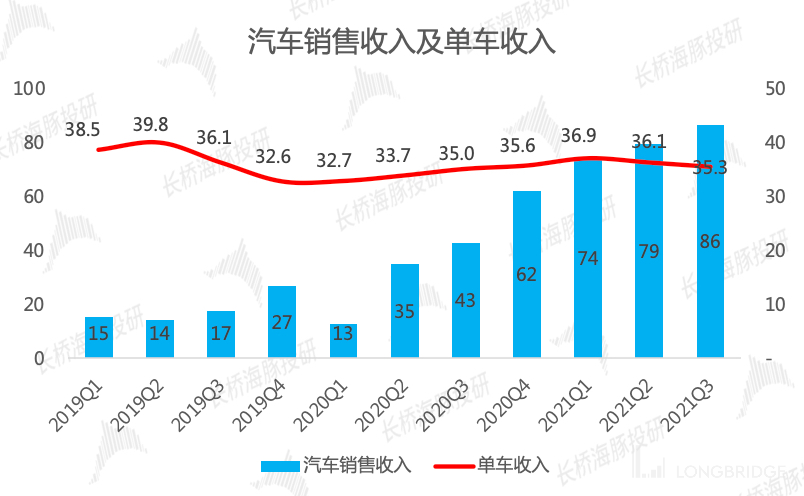

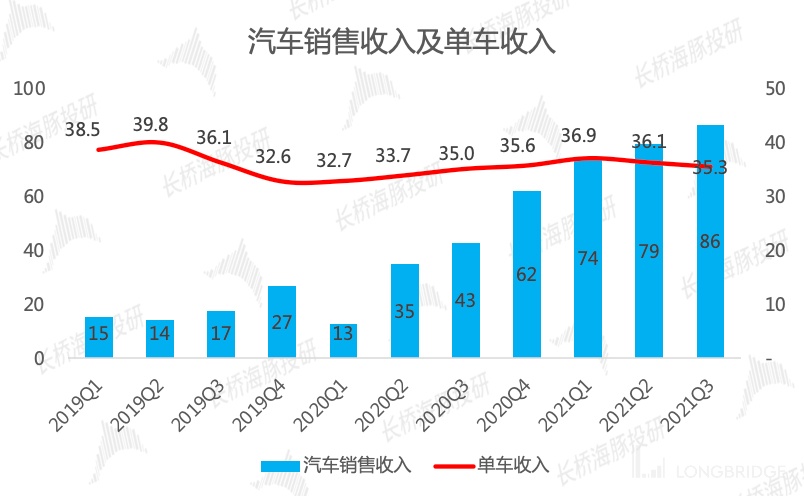

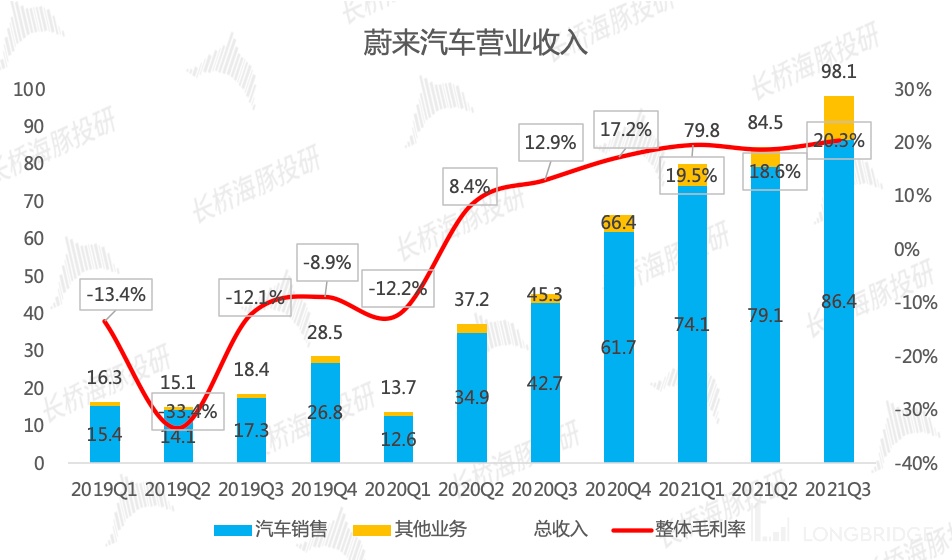

交付量带动收入增长,单车价格保持平稳。蔚来产品始终定位高端,二季度没有新品推出,单车收入保持平稳,35.3 万元/辆,环比下滑 8000 元,主要因为电池租赁用户占比提升。

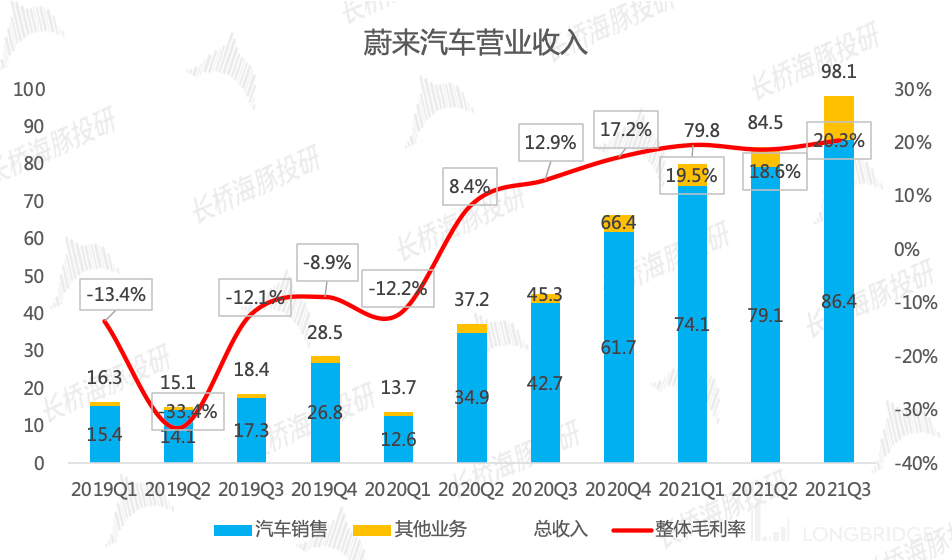

在交付量保持强劲的基础上,实现汽车销售收入 86.4 亿元,环比二季度增长 9%。

数据来源:公司公告、海豚君

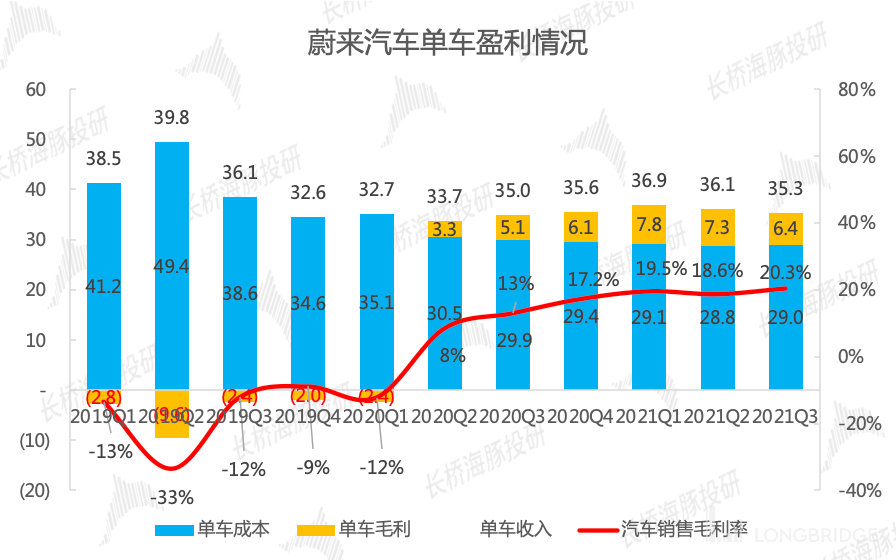

毛利率如期下滑。2021 年三季度公司汽车销售业务毛利率 18%,环比下滑 2.3pct,公司在上季度电话会议中层透露 “NT2.0 技术平台明年正式交付车辆,公司对 NT1.0 平台采取加速折旧的谨慎会计处理,对毛利率会产生 2 个点的压力”,因此公司提前给出了毛利率下滑的预期,属于如期下滑。

对比同行二季度的表现,特斯拉三季度汽车销售业务毛利率站上 30%,确实牛气冲天超预期。蔚来没有特斯拉的交付体量、接近极致的硬件减配以及一体铸造等生产工艺,同时对 NT1.0 平台采取加速折旧的谨慎会计处理,因此毛利率走出了不同的趋势。但之后随着 NT2.0 平台交付量的提升,公司毛利率会转头向上,逐步向 25% 的长期毛利率目标靠拢。

蔚来定位高端的商业模式实现盈利的确更难,但突破阈值后,盈利能力的提升和盈利空间还是不错的,尽管季度毛利率下滑 2 个 pct 比较扎眼,但不得不承认 18% 的绝对水平也属于汽车制造行业的较好水平。二季度单车毛利 6.38 万元,根据上述分析,是单价和成本两方面的挤压所致。

数据来源:公司公告、海豚君

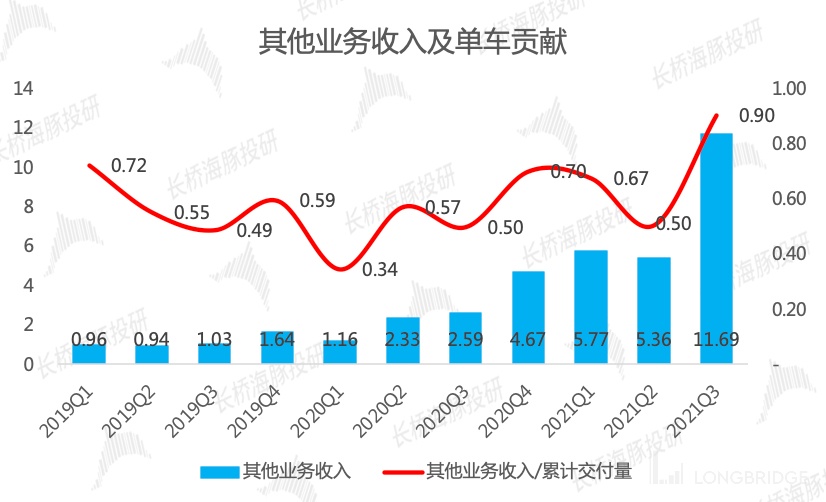

二、其他业务:生态运营走在最前面

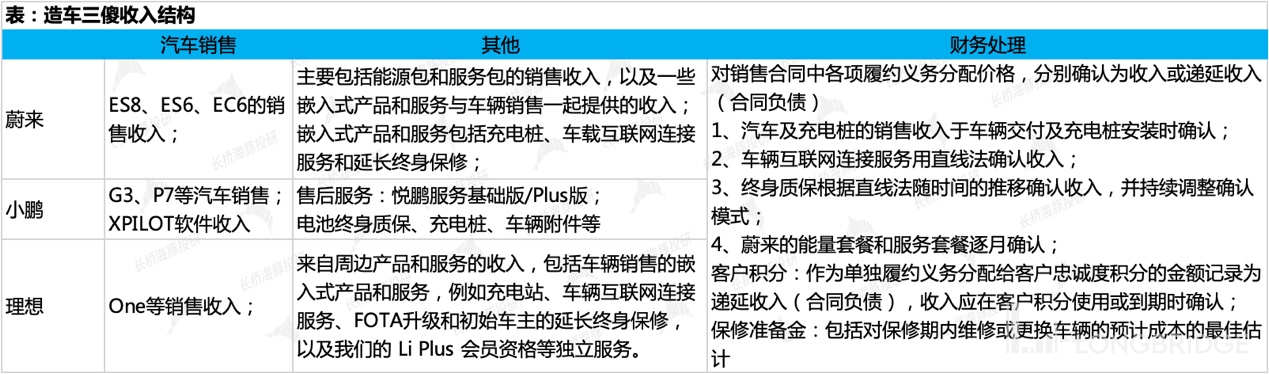

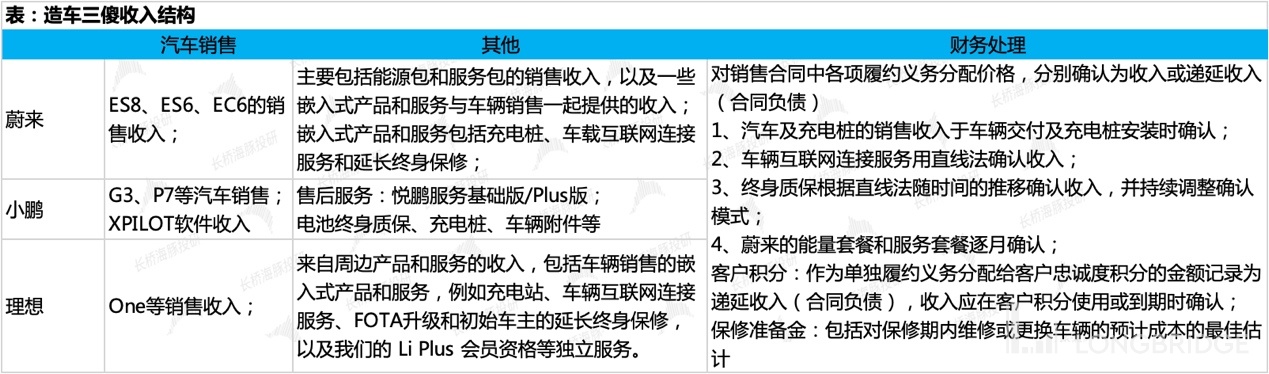

汽车销售之外,蔚来的其他业务主要包括能源包和服务包的销售收入,以及与车辆销售一起的嵌入式产品和服务产生的收入,例如充电桩、车载互联网连接服务等。公司始终维持高端的战略定位,希望通过较好的毛利率在品牌管理和用户社区方面给车主带来更好的服务和体验。

从收入结构和生态运营的落地上来看,公司的商业模式是走在最前面的。

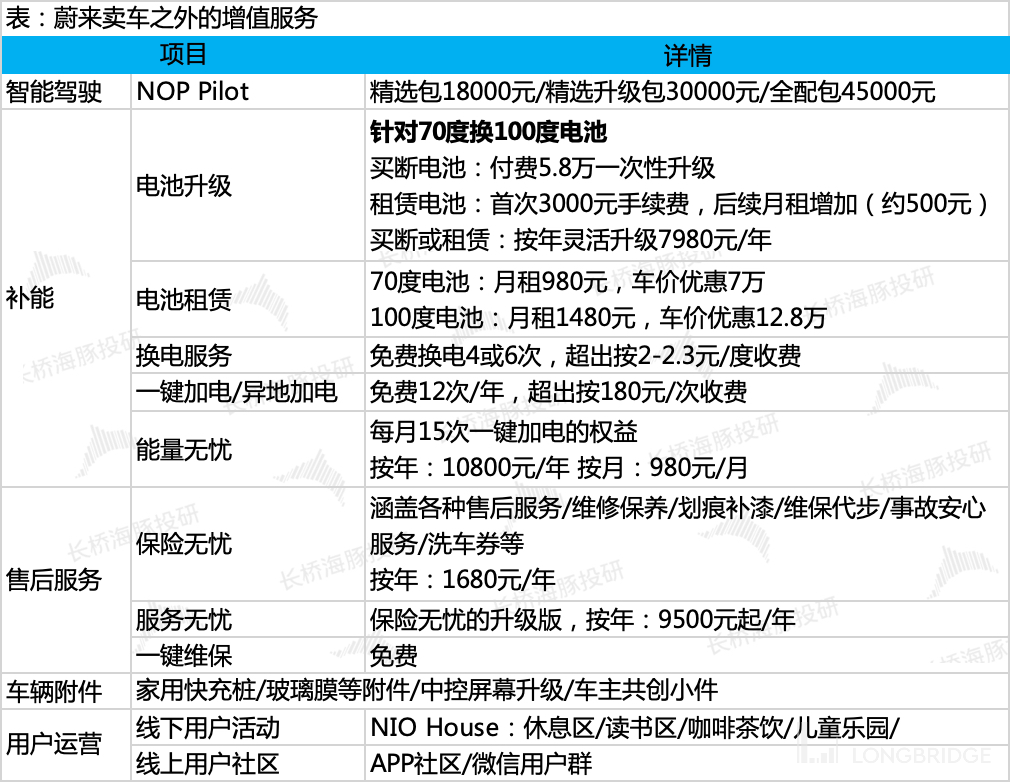

即将推出的新车 ET7 会配备自动驾驶系统 NAD,完整功能采用 “按月开通、按月付费” 的服务订阅模式,每月费用 680 元,2022 年随着 ET7 的交付,将成为公司软件收费的另一主要来源。

数据来源:公司财报,海豚君

数据来源:公司官网,海豚君

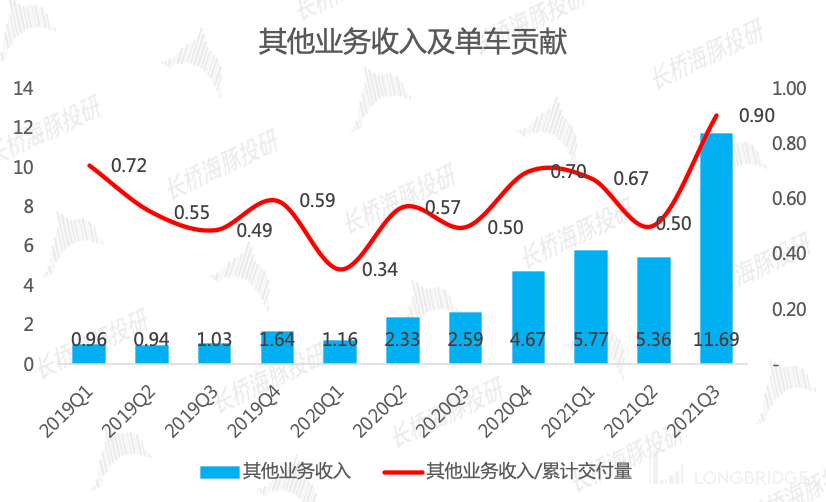

2021 年三季度公司其他业务实现 11.7 亿元收入,占比超 10%,毛利率不仅由负转正,而且实现逆天的 37%。营收和毛利率的激增,最主要的原因是出售监管积分。

以累计交付量为基础,2021 年二季度公司存量车单车贡献 9000 元收入,粗略计算年化 3.6 万元收入,公司在汽车销售之外变现能力持续得到财务数据的验证,随着存量车持续增加,该部分业务的稳定性和贡献度会逐步提升,忠实且具备消费能力的车主是公司最宝贵的资源。

数据来源:公司公告,海豚君

三、整体业务

收入超业绩指引,同时超市场预期:二季度公司整体实现营收 98 亿元,距离百亿只一步之遥,同比增 117%,超业绩指引上限(89.13-96.31 亿元),同时超彭博一致预期的 93.15 亿元,超预期的部分主要由其他收入贡献。

- 四季度收入指引:93.76-101.06 亿元,基本与车辆交付的预期增速一致

毛利率超预期上行,主要靠其他业务中销售监管积分带动:2021 年三季度公司整体毛利率 20.3%,大幅超出彭博一致预期 17.67%。预期毛利率环比下滑的原因主要是管理层透露的 NT1.0 平台加速折旧,而超预期的部分主要由其他业务贡献,市场预期其他业务毛利率为负,但实际实现逆天的 37%。

数据来源:公司公告,海豚君

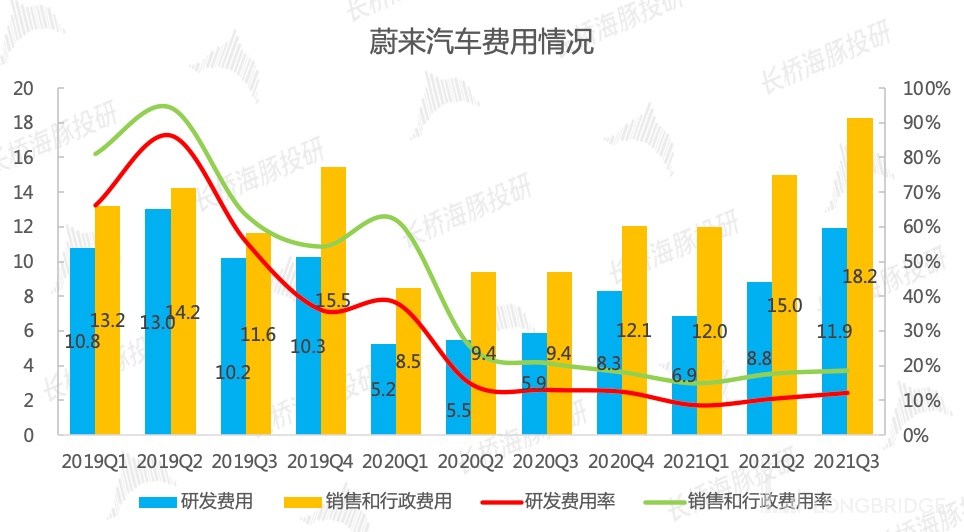

研发费用:继续加大研发投入是赢得长跑的关键。2021 年三季度公司研发费用 11.9 亿元,占收入的 12%。此前公司计划 2021 年 50 亿元研发支出,前三季度合计支出 27.6 亿元,推算四季度研发支出 22.4 亿元,隐含全年研发支出打折,但四季度研发支出会继续加大。

汽车行业目前处于电动化和智能化双主线变革的关键时期,公司在动力电池和自动驾驶方面投入是必须的。而单季度研发费用的波动与车型和核心技术的研发周期有较大的关系,例如新车型 ET7 的研发、即将在 ET7 上量产的半固态电池、自动驾驶 2.0 技术平台的研发等。而公司自研 ADAM 超算平台、规划自主研发自动驾驶 AI 芯片,都要求公司继续加大研发投入。

销售及行政费用:2021 年三季度公司销售及行政费用 18.3 亿元,占收入的 19%,主要系销售服务人员增加、销售网络扩张。

蔚来以走心的服务打造品牌形象,建设 NIO House 作为蔚来车主独有的休闲空间,并且因为 30 万元以上的定位,公司主流消费市场集中在消费水平更高的城市,NIO Space 作为展厅又主要位于繁华的商业中心,销售费用高企也是正常的。同时销售服务人员多,截止 2020 年底公司销售人员数量高达 4141 人,占员工总数的 53%。

数据来源:公司公告,海豚君

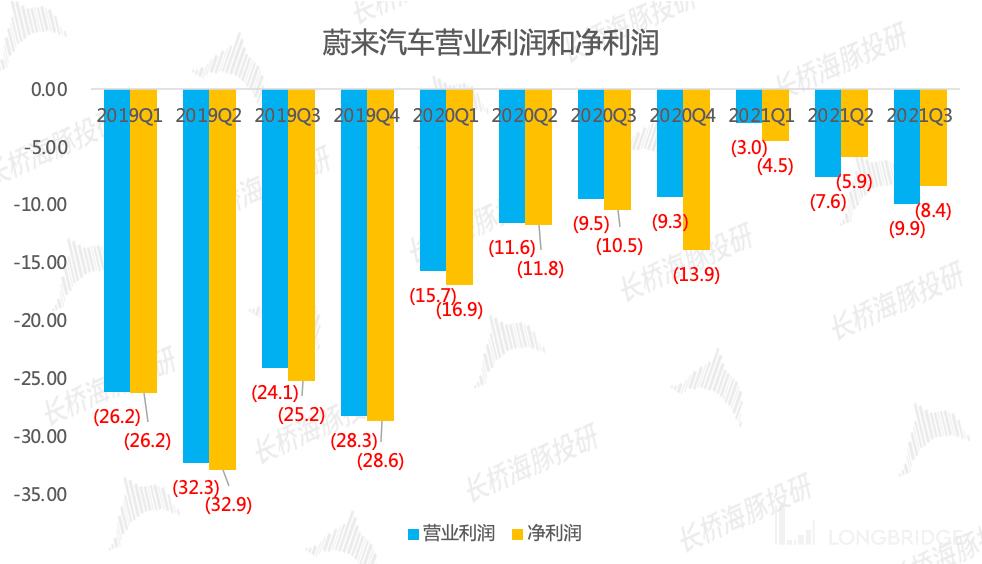

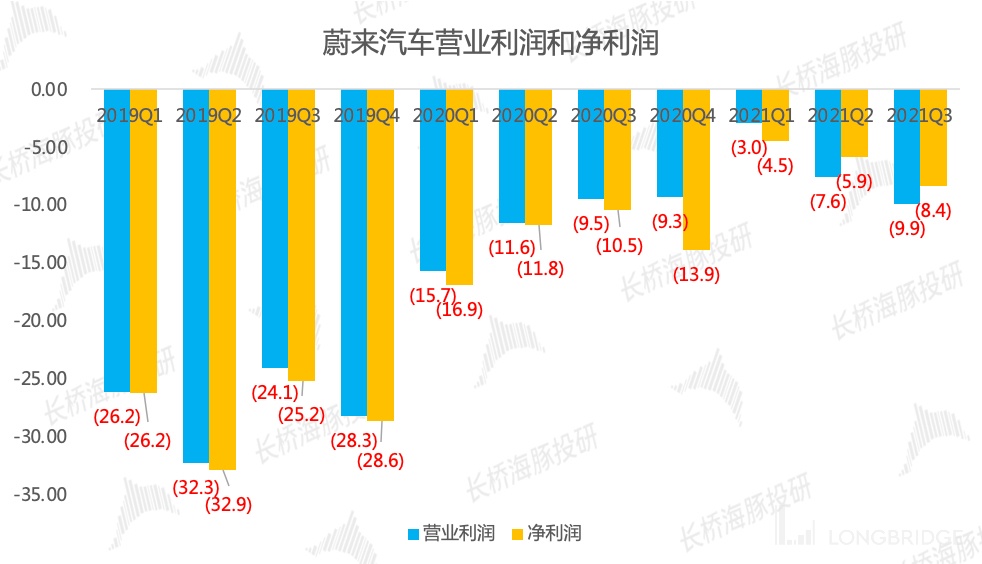

营业利润略高于预期:三季度公司实现营业利润-9.9 亿元,高于彭博一致预期的-10.51 亿元,超预期主要来自其他业务毛利贡献;同时环比二季度亏损扩大 2.3 亿元,主要因为研发和销售费用增加。

对于蔚来汽车,市场预期扭亏为盈的转折点在 2023 年,因此不需要过度在意本季度继续扩大营业利润。

此外,公司于第三季度从少数战略投资者手中回购 1.418% 的蔚来中国的股权,作价 25 亿元,因回购价格高出此前投入的价值,计 20 亿元的少数股东损失。

数据来源:公司公告,海豚君

现金流充裕:截至三季度末,公司现金和现金等价物、限制性现金和短期投资的余额为470 亿元人民币,足以支撑公司基础设施建设和业务运营。

四、基础设施建设

【1】生产基地:产线升级影响交付,产业链配套逐渐完善

2021 年 10 月,江淮蔚来合肥先进制造基地生产线完成阶段性升级,预计年产能可达到 30 万,同时为新车型 ET7、甚至 ET5 做好了准备,其中ET7 将在 2022 年一季度正式投产并冲击交付,ET5 有望在 2021 年 NIO Day 上发布。

此外,公司宣布与合肥市政府共同建设新桥生产基地,规划年产能 100 万辆产能,预计 2022 年第三季度正式投产,假设高端车 400 万台的市场空间,则 100 万辆的产能可保障公司在高端车市场 25% 的市占率。

- 近期的合肥引入不少优质项目,新桥园区还规划了 100GWh 的动力电池产能,同时 8 月 10 日合肥市政府与中航锂电签署 50GWh 动力电池投资合作协议,蔚来将受益于当地优质资源,提升运营效率。

- 市场传闻特斯拉国内第二工厂可能落户合肥,目前仍不确定。如果特斯拉在合肥建厂,将吸引零部件厂商在附近做配套建设,公司或多或少可以享受到配套资源。

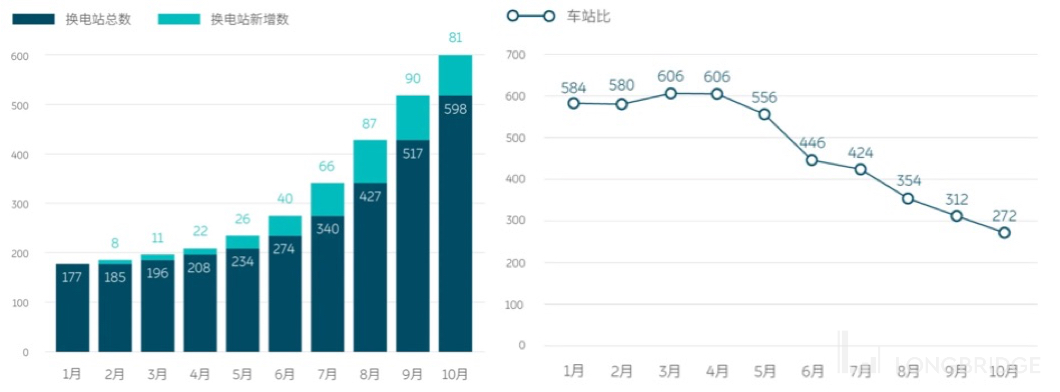

【2】充换电网络:为了可充可换可升级的愉悦体验

2021 年三季度公司二代换电站陆续开放使用,每个换电站 13 块电池,日周转 300 次,并且可以实现自动的一键式停放和换电体验,海豚君亲测很好用。

截至 2021 年 11 月初,公司已经在全国建成 600 座换电站,车站比降低至 272 辆/座,二代换电站占比增至 67%。蔚来是典型的用户企业,海豚君认为,车主是蔚来最宝贵的资源,充换电网络的发展有助于提升车主用车体验,同时刺激更多的新用户加入蔚来大家庭。

数据来源:蔚来汽车

三季报点评到此结束,随后海豚君将为大家整理本次业绩说明会的会议纪要,从电话会上继续寻找核心问题的答案,包括但不限于交付量展望、芯片紧缺情况、自动驾驶和电池等核心技术的研发进展、定位中端市场的子品牌的规划情况、生态建设等。

海豚君关于蔚来的深度研究和跟踪点评包括:

三傻对比研究 - 上篇《造车新势力(上):投对人,做对事,盘一盘新势力的人和事》

三傻对比研究 - 中篇《造车新势力(中):市场热情消减,三傻靠什么夯实地位?》

三傻对比研究 - 下篇《造车新势力(下):五十天翻倍,三傻能继续狂奔》

2021 年二季报点评《挥别爆发期,蔚来的未来靠什么?》

2021 年二季报观点更新《蔚来:高估值 vs 低交付,小心眼前的 “未来”》