快手三季报简评

“有恒产者有恒心,无恒产者无恒心。苟无恒心,放辟邪侈,无不为已。”《孟子 - 梁惠王上》

快手$KUAISHOU-W.HK 11 月 23 日周二盘后公布了 2021 年 3 季度财报如下:

总收入 204.93 亿元,对比一致预期 200.98 亿元(符合预期略超 2%,同比增 33.4%)

毛利率 41.52%,对比一致预期 40.92%(略超预期 60bp,同比降低 160bp)

经营亏损 74.04 亿,对比一致预期-80.55 亿(超预期 8%,占收入百分比-36.1%,对比预期-42.1%)

经调整 EBITDA 亏损 33.8 亿(占收入百分比-16.5%),对比预期亏损 63.3 亿(占收入百分比-36.1%)(优于预期)

运营参数:

日活 DAU:3.2 亿新高,月活 MAU5.7 亿新高,DAU/MAU=55.9%,DAU 同比增加 18%,去年二季度以来最高单季 DAU 增速,DAU/MAU=55.9% 环比略降但维持高位;线上营销 DAU 人均收入 34 人民币(环比持平);电商 GMV1758 亿人民币(同比增 86%)

其他数据:

线上营销服务收入同比增长 77% 至 109.1 亿人民币(收入占比继续超 50%);

电商及其他服务收入同比增长 53% 至 19 亿人民币

环比:

用户时长持续增加至 119.1 分钟,环比同比分别增 11.4%(106.9 分钟)和 35.1%(88.2 分钟)。DAU 三季度增速高于二季度及一季度,增速显著提速,达到 5 个季度以来最高增速。

日均流量增速(DAUx 日均单用户时长)=59.4% YoY

三项业务线进展亮点:

广告:第三季度广告收入同比增长 77%,主要受益于流量接近 60% 的提升。广告主数量稳健增长。品牌广告商是持续重点投入项目。三季度奥运合作活动对大品牌是一次重要的拉新,通过有效拉新和销售团队的专业服务才能帮助留存广告主。公司公布第三季度品牌广告主数量实现高双位数同比增长(注:>50%)对比二季度,品牌广告主数并没有显著高于广告收入整体增速,其中一来原因是三季度广告整体收入靠的是流量增加(DAU* 用户时长),广告价量增幅相对不显著,因此品牌广告商数的高双位数增幅仍显著高于整体平台水平。

直播:直播作为快手基本盘,投资者预期并不高。3 季度收入 77 亿,直播用户在 DAU 渗透率从半年前的 66% 提升至 78%(显示快手生态的闭环性)直播付费用户 ARPPU 环比增长 3.7%(上季度 16.9%),同比增长 8.8%(上季度 18.2%)。

电商:季度 GMV 突破 1758 亿元,同比增 86%,电商收入同比增 53%,说明货币化率下降。快手小店(私域电商)占比维持在 90%。品牌电商 GMV 占比有所提升。

第一眼评价:

快手三季度的季报最大的感受就是公司在三季度全副精力放在了执行产品和内容的优化,而将变现的优先级放得很后。财务数字其实没有什么喜可以报,但是经营数据却有很多的亮点。

快手短剧,体育带动 DAU,日时长

其中快手短剧内容的 DAU 渗透达到 2.3 亿,即 72% 的快手日活用户会看短剧。这个由快手首创的内容形式(一两分钟一集,十分钟看完一季的短剧形式,内容通常是爽片如高甜,校园,古风,逆袭等)请允许我比较直白的说,短剧就是又土又上头的电视剧的浓缩版。表演浮夸,做作,但是偏是让用户接受这种尬。剧情极端套路:遭受磨难,背叛,刁难,逆袭,坏人不得好报一套让观众爽。角色设定同样模式化:甜妹,霸道总裁,穷小子,宠妃,高频戳爽点。

Low 吗?爽就完事了。第三季度播放量超 1 亿的就有 850 部短剧。快手短剧 19 年开播,第一年后只有累计 2500 部剧观看破亿,这个季度就有 850 部,增速惊人。可以说理解快手为什么 DAU 本季度再次开始提速,日均播放时长接近 120 分钟,整体流量大增 60%,的最大功臣就是快手短剧。

另一个带动流量的利器就是体育:

快手在今年 5 月获得本届夏季奥运会和冬奥会的版权,四季度拿下 NBA 战略合作伙伴关系,成为 NBA 中国首个二创媒体合作伙伴,官方短视频平台。NBA 的常规赛季和季后赛每年 10 月至 6 月,覆盖一年的 3 个季度。为什么要抢占二创版权?因为二创作品的 UGC 性质会让内容数量和流量远大于原创作品。比如去年热播剧《三十而已》腾讯平台播放量仅 70 亿,而抖音平台的相关话题内容播放量超过 230 亿(其中官方短视频播放量就有 35 亿)(资料来源)。分析一下对于流量变现,一部电视剧如果是付费会员播放,可能每集连 10 秒有效广告都无。但是在短视频平台不管是官方短视频还是二创(无论是否有版权争议)每一秒钟的内容都是混在短视频平台的所有内容中的,乘以 10% 左右的 Ad load 就是可变现的部分。

不论是短剧还是体育二创内容,其实快手探索的都是一条成功概率很高的变现途径:抓住用户碎片化时间的短视频对比其他媒体形式更容易变现。

获客成本,降本增效,DAU 留存

获客成本 CAC 下降,今年一季度销售费用/收入为 69%,二季度下降至 59%,三季度下降至 54%。其中三季度每个月的 DAU 单位 CAC 逐月下降,MAU 的获客成本也按季度环比下降。(具体 CAC 没有披露)。管理层表示 2022 年其中一样策略重心就是持续降低单个用户的维护留存和获得成本。

三季度公司实际调成了公司的业务部门结构。先在六月份将产品与用户部门合并成以事业部为界的划分,其后在九月份又将业务中台并入事业部。这么做打通了数据共享,减少沟通和监控产品与用户数据成本。是公司降本增效的实际行动。将用户增长与内容建设合并实际成果已经彰显,隔日,三日,七日和三十日留存率均见提升,等于降低了 DAU 的维护和获取成本。

在一些最容易体现经营杠杆的费用项,比如带宽成本也得到巨大的杠杆效应。三季度流量环比提升 22% 但是带宽服务器费用仅增 3.8%。研发人员费用大幅增加,但是管理层表示人员储备较充足,明年再大幅增聘可能性不大。(研发开支对比半年期提升 50%)

广积粮,缓称王

快手这个季度的变现速率比较保守,甚至可能是有太多精力放在了内容和用户成长端,和降本增效端,而忽略了收钱。

首先是流量大增 60% 的前提下,广告收入增幅 77%,说明广告本身的变现策略,定价和产品并无显著突破。快手广告业务仍在早期,未来在广告主投放预算进一步倾斜至泛视频与短视频平台后,空间仍然巨大。我之前的专栏文章提到过,快手粉条的 OPM 是抖音 DOU+ 的 1/3 到 1/4,这个差异远超两个平台之间的流量差。快手在单用户时长方面已经补齐与抖音的差距,再未来一两个季度轻微略超抖音我不会感到惊讶。如果快手中期 4 亿 DAU 目标实现,长期 11 亿 DAU 目标实现,广告收入 OPM 的爆发是大概率事件。关于广告行业监管:个别广告主行业受到政策影响是短期事实,但是长期来讲,广告主不会从互联网广告投放回头去做户外广告牌或电视广告。广告投放的整体预算倾斜必然是走向互联网。这点国内外都是一样的。泛视频类别是广告预算的首选目标,至今没有看得见的对手。(ROI 领先太多了)

其次是电商。三季度电商 GMV 达到 1758 亿,但是收入仅 19 亿(环比持平),也就是说电商 Take rate 环比从二季度的 1.31% 下降至 1.08%。这个 take rate 下降最大概率的原因是电商广告仍未开始货币化以及商家拉新减免佣金及其他费用所致。直播电商虽然在媒体上热闹,但仍然处于早期。直播电商作为电商的一部分,并无法脱离行业的基本属性。比如基础设施建设:前端寻找更多商家,增加商品品类和 SKU,增加与服务商合作建设物流与售后服务链条等。并非只是对接好主播与商品,算法分配好流量即可。电商是非常考验企业运营水平和耐心的生意。我们对比优秀的电商平台拼多多,在年度 GMV 达到 7000 亿的时候,GMV 的同比增速在 170-180% 之间。这点快手电商仍然有很大进步空间,有很多经验可以学习。短期的货币化率不需要担心。增加复购率,持续高双位数增长 GMV,把直播电商这个阵地基础打稳,或许才是这两年发展的重中之重。

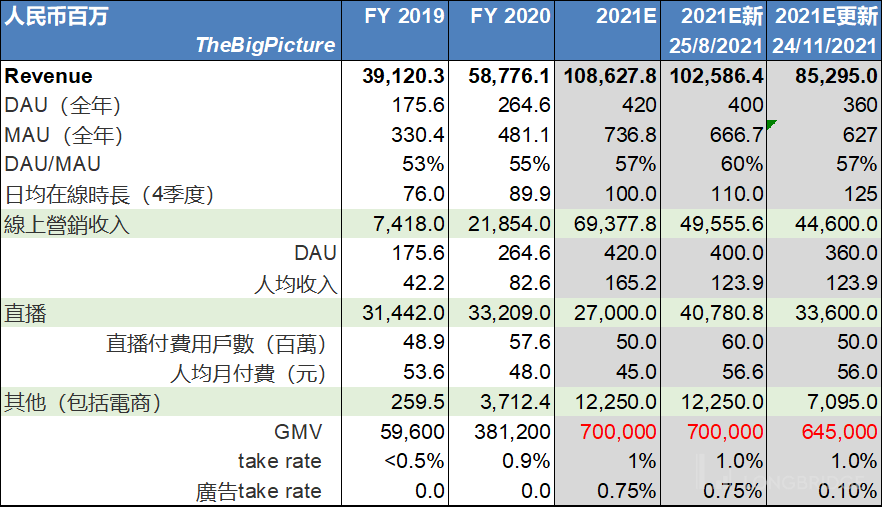

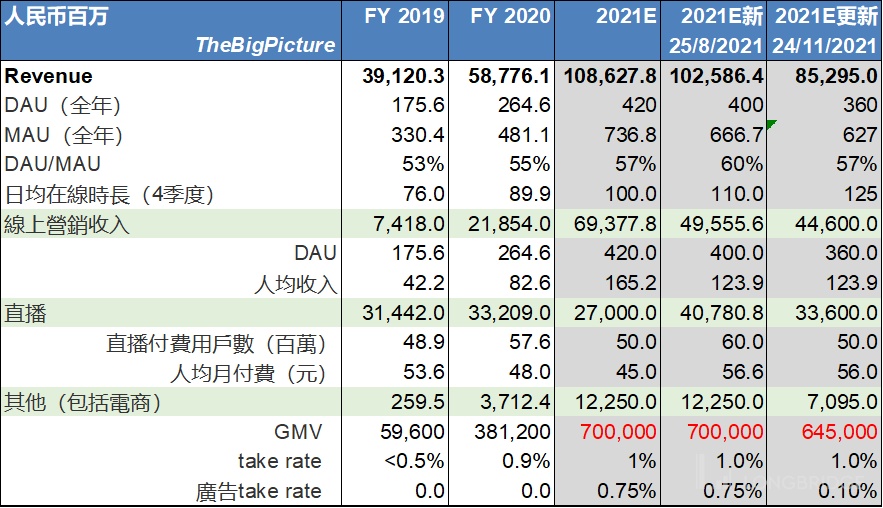

2021 年全年收入预测向下调整:

基于以上财务数字和经营数字更新,我将专栏里的一些 2021 年关键假设要素更改如下表:

(完)