论赚钱小鹏、蔚来都不如它,理想是投机主义还是长期主义?

$理想汽车.US $理想汽车-W.HK $蔚来汽车.US $小鹏汽车.US $特斯拉.US

本文为海豚投研原创文章,未经授权,不得转载;建议感兴趣的用户添加微信号 “dolphinR123” 加入海豚投研圈,一起切磋全球资产投资观点!

理想汽车 (LI.O) 于北京时间 11 月 29 日长桥港股盘后、美股盘前发布了 2021 年第三季度财报,截至发稿,盘前已涨超 7%。关于本次三季报,要点如下:

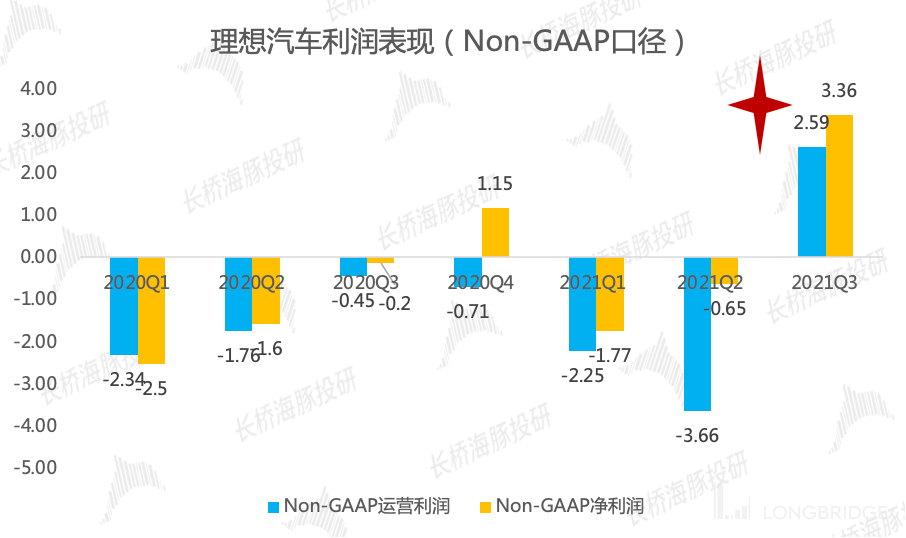

1、三季度业绩全面超预期,Non-GAAP 口径利润转正。超预期的核心根源是新款理想 ONE 的 ASP 和盈利性更强,同时销售监管积分带来暂时性贡献。费用端相对克制,没有拖累净利润,也是理想汽车利润端走出一股清流的核心原因,率先蔚来和小鹏,实现了 Non-GAAP 口径的经营利润和净利润的双双转正。

2、汽车销售毛利率走势向特斯拉和小鹏靠拢,是亮点。芯片影响交付量和成本的扰动下,公司毛利率逆势提升,新款理想 ONE 是制胜之本,公司同时提高配置和销售价格,消费者感知到了更高的性价比,车企收获了更高的毛利率。本季度毛利率逆势提升的走势,向优秀的特斯拉和小鹏靠拢,蔚来因为生产线的问题毛利率下滑,而传统车企三季度毛利率表现相对平稳。

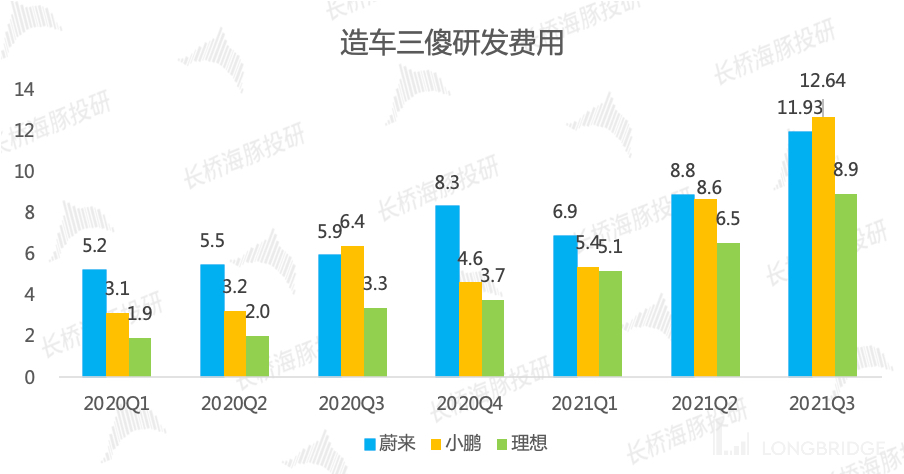

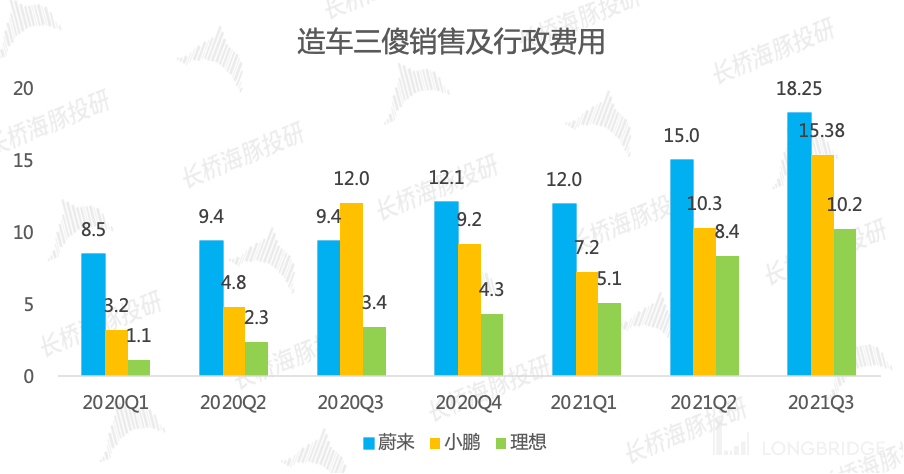

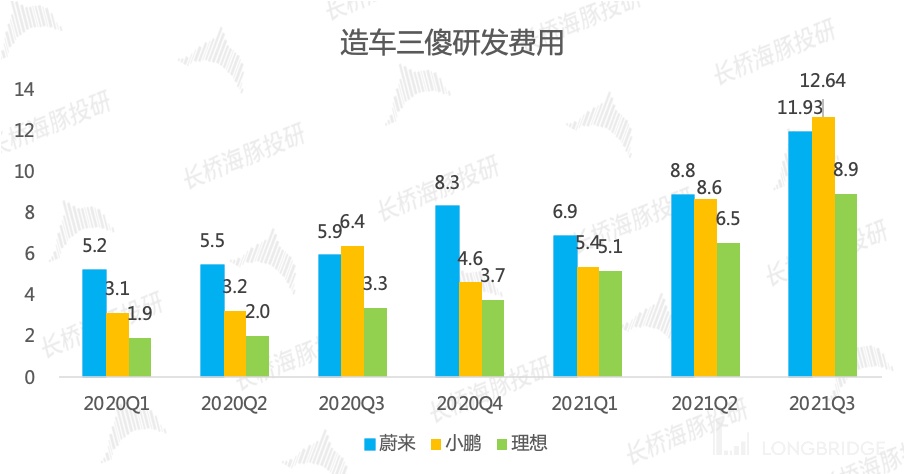

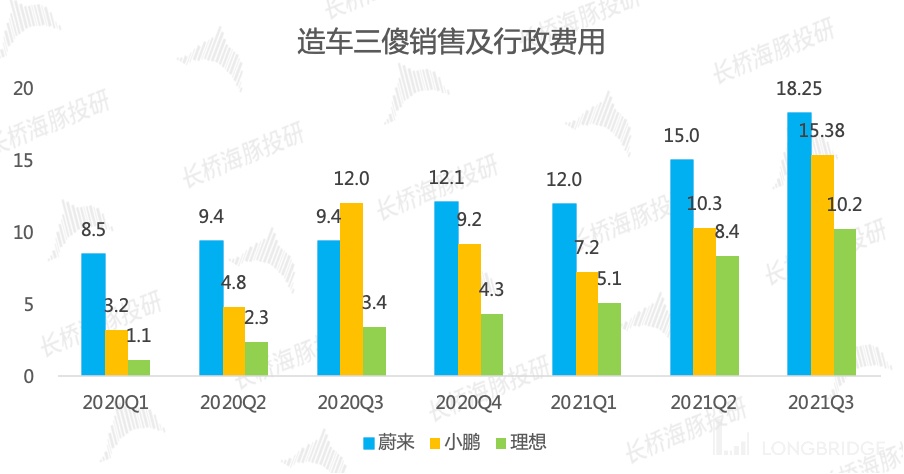

3、费用表现克制,精打细算反而被诟病。相比小鹏的硬磕研发(本季度研发费用首次超越蔚来),蔚来的硬磕服务,理想的研发支出和销售费用都是最少的,专注打造符合细分市场需求的高性价比产品。不过这样的战略路线也是明显被资本市场所诟病,凭借单款车赶超蔚来、品牌价格段高于小鹏、利润表现又最好,但依旧是市值最小。市场想要看到公司在纯电动方面更多的研发投入和在智能化方面更多的技术进步。

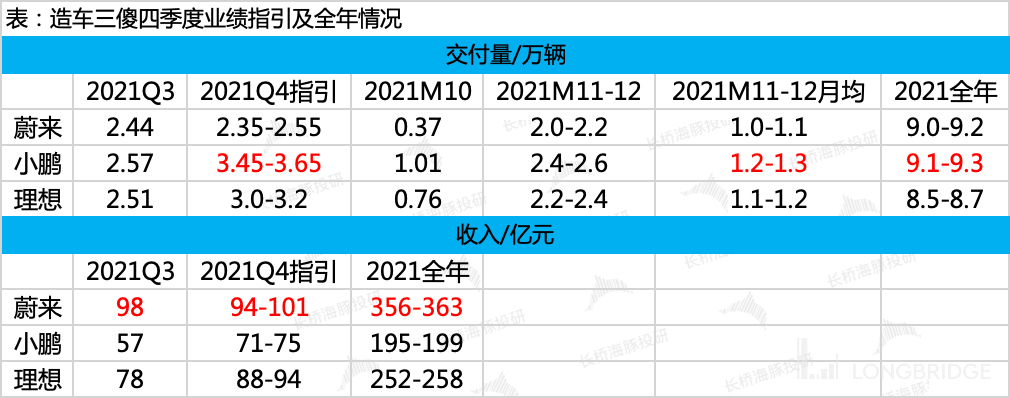

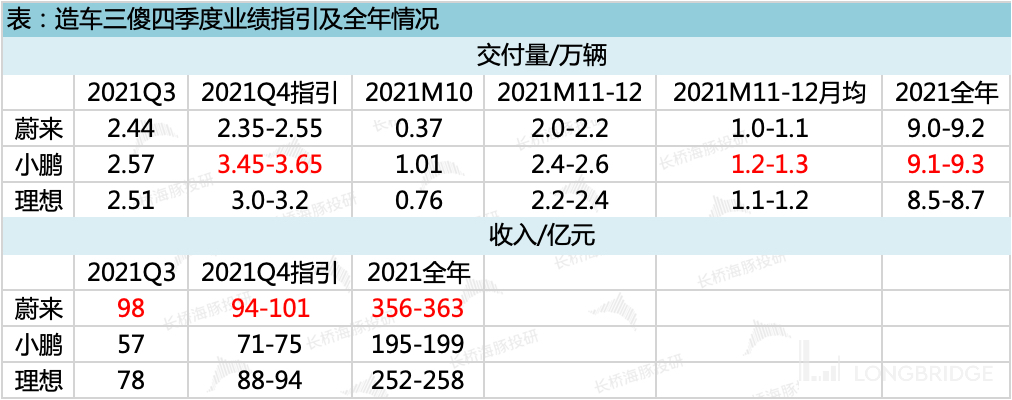

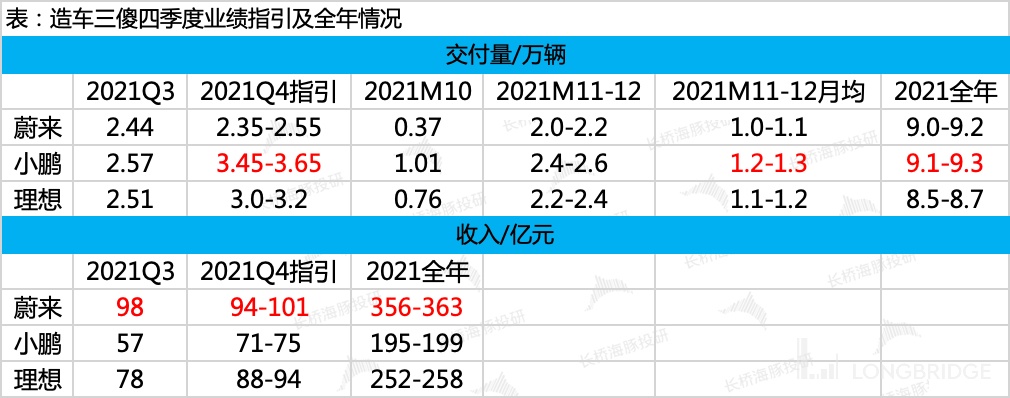

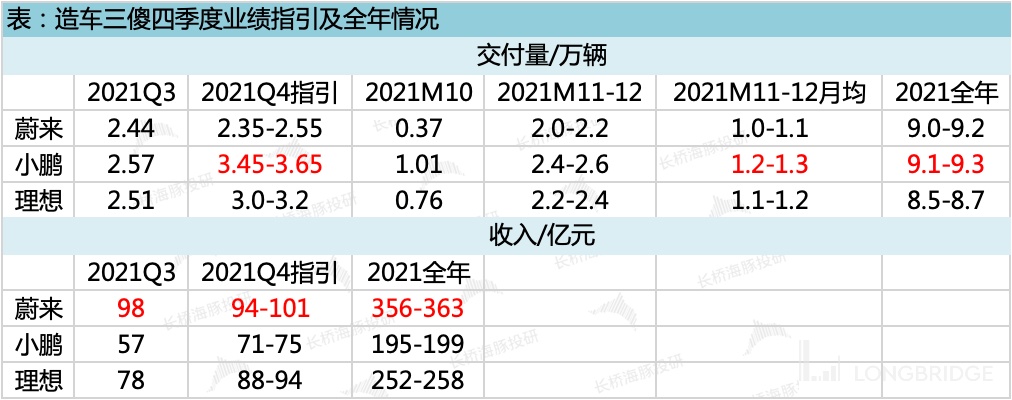

4、四季度展望积极,超预期。在公布了不足 0.8 万辆的 10 月份销量之后,市场担忧公司未来 2 个月的交付会受到芯片影响,公司指引未来 2 个月交付势头无忧,凭借单款车型冲击月销过万。近期三傻排位之争基本落定,短期势头排序为小鹏>理想>蔚来,全年交付排序小鹏>蔚来>理想,收入体量排序仍保持蔚来>理想>小鹏。在股价更反应短期势头的情况下,小鹏应是投资首选。

整体观点:业绩明面上全面超预期,但隐含的信息上仍旧差点意思。市场核心关注交付量,而本季度交付量勉强落在指引范围内,四季度展望不错,但强中有更强的小鹏,仍旧摘不了三傻桂冠;市场核心关注制胜未来的研发支出,但公司精打细算,无法在市场期待的纯电车型和智能化进展上释放积极信号。三傻排位赛和三季报落地,海豚君最看好小鹏。

市场上很多人认为理想选一条投机取巧的造车路径,但是汽车无论电动化还是智能化其实都是一个道阻且长的长期实践,未来太远,所谓投机还是长期主义都是无谓的争论,这个业绩之后,更加恰当的说法是理想选取了一个契合实情的实用主义路线。

理想财报,海豚君核心关注什么?

整车企业每个月公布交付量数据,而交付量是收入端的核心驱动因素。同时公开信息令市场眼花缭乱,尤其是对于动辄占领 C 位的新造车企业,市场对其的关注和挖掘一直都是比较充分的。所以,在这种情况下,对于刚刚发布的理想汽车三季报,我们应该核心关注什么?

1、影响交付量的新车型:投资需要向前看,因此我们关注会影响公司下季度以及明年交付量的因素,其中新车型首当其冲,包括新车型的交付时间、预定情况、明年的车型规划等,其中对于纯电车型的进展我们也格外关注。

2、新造车企业的核心逻辑之一是随着交付量的提升,盈利能力提升,逐步结束烧钱的状态,理想汽车相对属于一股清流,车型上市即实现高水平毛利率,不过目前我们仍关注毛利率的变动情况,关注净利润亏损变化。

3、费用端,理想汽车需要继续加大研发支出布局纯电车型,同时近期处于快速扩大销售网络、提升交付量的阶段,因此我们关注研发费用和销售费用的变化。

4、海豚君还关心一些定性的问题,例如自动驾驶技术的进展、芯片短缺等对公司供应链的影响等。

带着以上问题,我们来详细分析理想汽车 2021 年三季报:

一、收入:量价齐升推动收入超预期,新款理想 ONE 是制胜之本

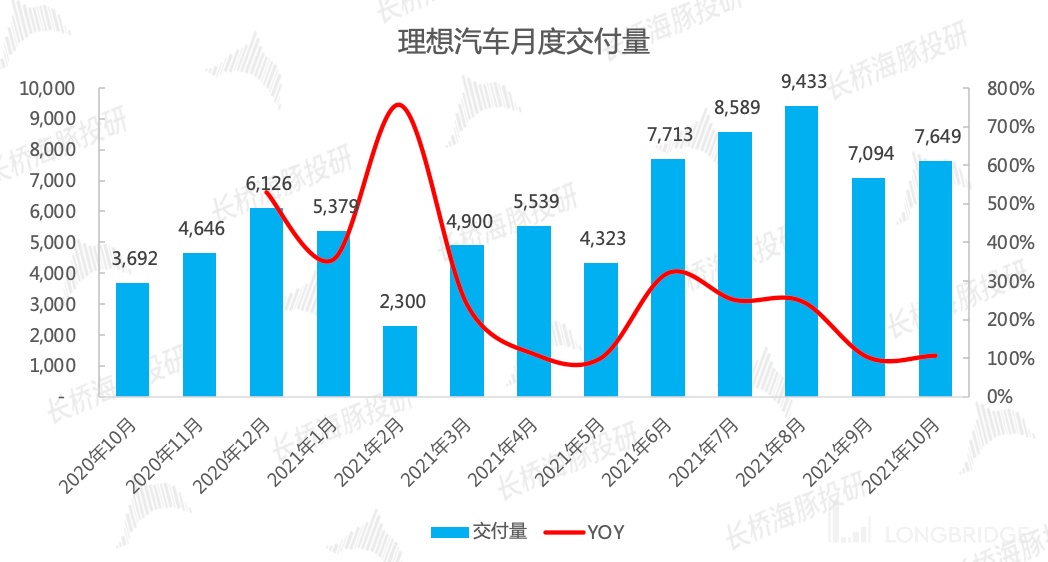

产品力和渠道力双发力,但芯片影响交付。2021 年三季度理想汽车销售 2.51 万辆理想 ONE,勉强落在公司指引的 2.5-2.6 万辆的区间,芯片扰动对公司交付影响较大。

当前公司销量势头排三傻第二,逊于小鹏,但比蔚来交付量更稳定。销量的优异表现源于产品力和渠道力的双发力,即更具性价比的新款理想 ONE 的交付和销售门店的快速扩张。

数据来源:公司公告,海豚君

展望四季度,公司指引四季度销量 3.0-3.2 万辆,扣除 10 月销量,意味着 11-12 月份月均销售超 1.1 万辆,全年销量 8.5-8.7 万辆。

横向对比小鹏和蔚来的四季度指引,理想的销量指引暂居三傻第二的位置,小鹏在新车型的加持下,预定四季度销冠,而理想依靠单款车型实现季度超 3 万的销量,也是非常不错的。

综合来看,小鹏汽车目前实现了全面领先,理想的增长势头好于未来,但全年预期仍逊于蔚来。

数据来源:公司公告,海豚君

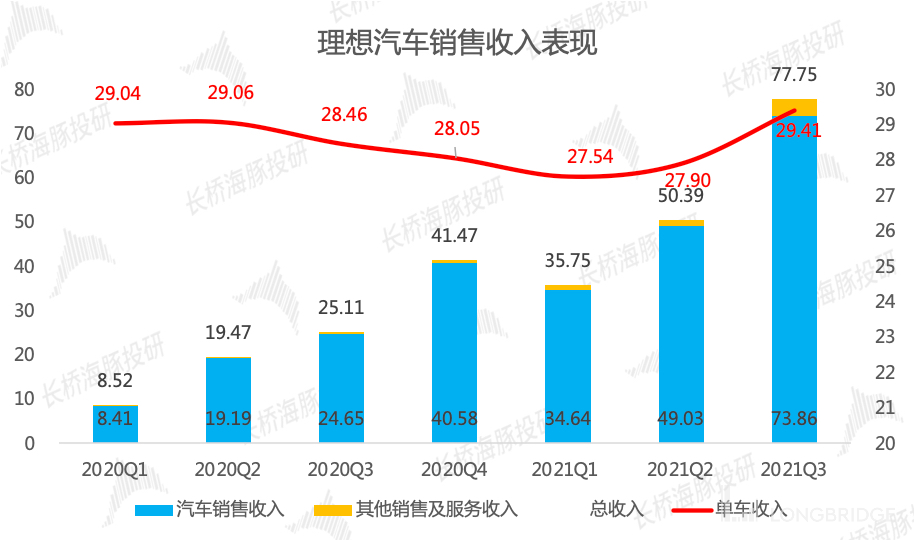

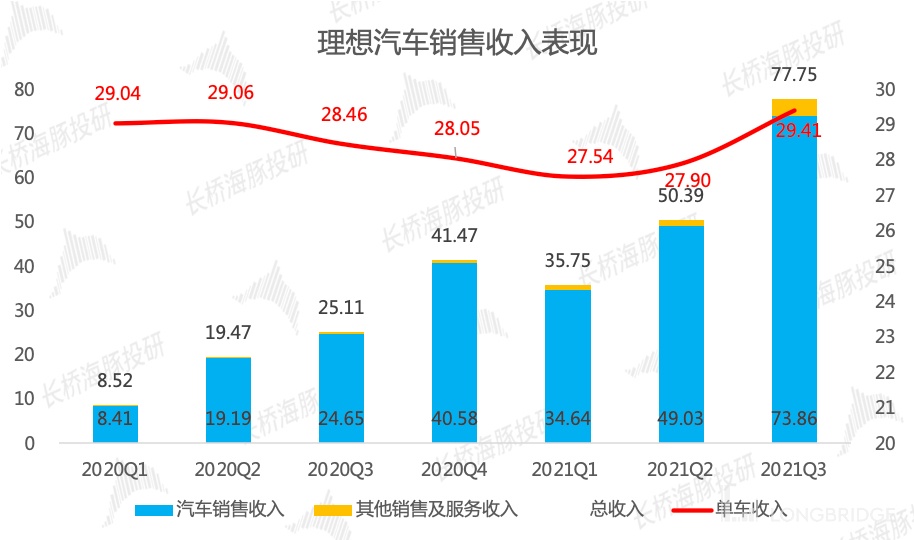

量价齐升推动收入超预期。三季度公司实现销售收入 78 亿元,同时超公司指引、彭博一致预期和海豚君预期(超公司指引的 70-72 亿元,同时彭博一致预期的 73 亿元,海豚君预期 75 亿元)。其中汽车销售收入 74 亿元,同比增 200%。

收入预期差来自汽车销售 ASP 和其他业务收入。

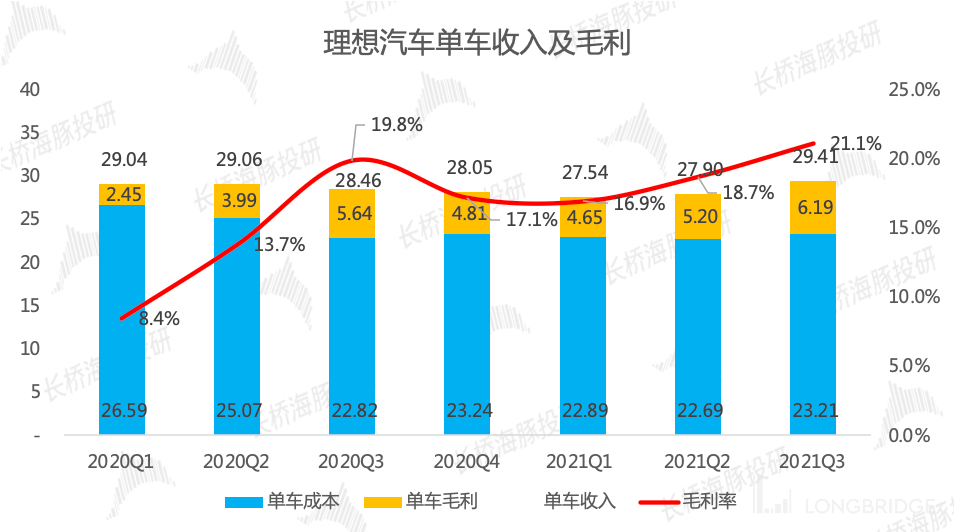

- 三季度计算可得理想 ONE 单车收入 29.4 万元,环比增 1.5 万元,主要系新款理想 ONE 提价 1 万元,同时旧款理想 ONE 清库存对价格的负面影响在三季度消除;

- 出售监管积分带动其他业务收入和毛利超预期。其他业务三季度实现 3.9 亿元收入,超预期,增长动力除了累计交付量越来越多之外,也有销售监管积分带来的暂时性影响。理想汽车的运营体系较蔚来和小鹏相形见绌,理想 ONE 定价简单,智能驾驶是标配,同时补能体系因为选择增程式路线导致没有提供增值服务的空间,售后服务方面理想暂时没有太大的想象空间。

- 公司指引四季度营收 88-94 亿元,环比增 12-21%,增长幅度略逊于汽车交付的预期增长。

数据来源:公司公告、海豚君

二、毛利率:新款理想 ONE 是车企和用户共赢的一款车

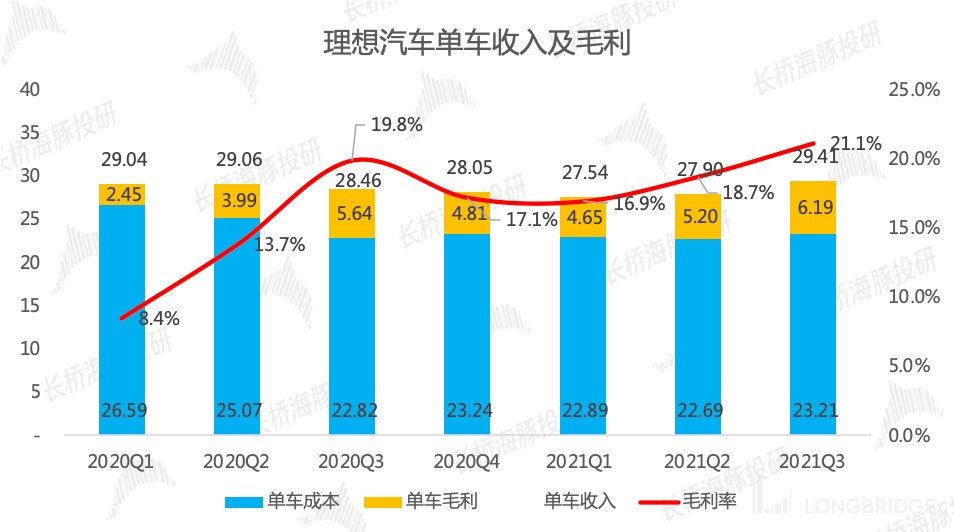

2021 年三季度公司汽车销售毛利率 21.1%,整体毛利率 23.3%,超彭博一致预期的 20.28%,本季度毛利率的提升主要因为销售均价的提升,新款理想 ONE 在消费者感受到更高的性价比的同时,厂商还收获了更高的毛利率,实现了车企和用户的双赢。

横向对比小鹏和蔚来的毛利率变化,公司三季度汽车销售毛利率环比二季度提升 2.4pct,相比同期的小鹏毛利率环比提升 2.6pct 至 13.6%、蔚来环比下滑 2.3pct 至 18%、以及传统车企毛利率稳定的表现,理想汽车本季度的毛利率表现实属亮眼。

海豚君通过计算得到,公司二季度单车成本提升 0.5 万元,单车价格提升 1.5 万元,最后单车毛利提升 1 万元。所以公司毛利率的环比提升主要得益于新款理想 ONE 带来的单车均价的提升。

数据来源:公司公告,海豚君

三、门店快速扩张,销售费用激增

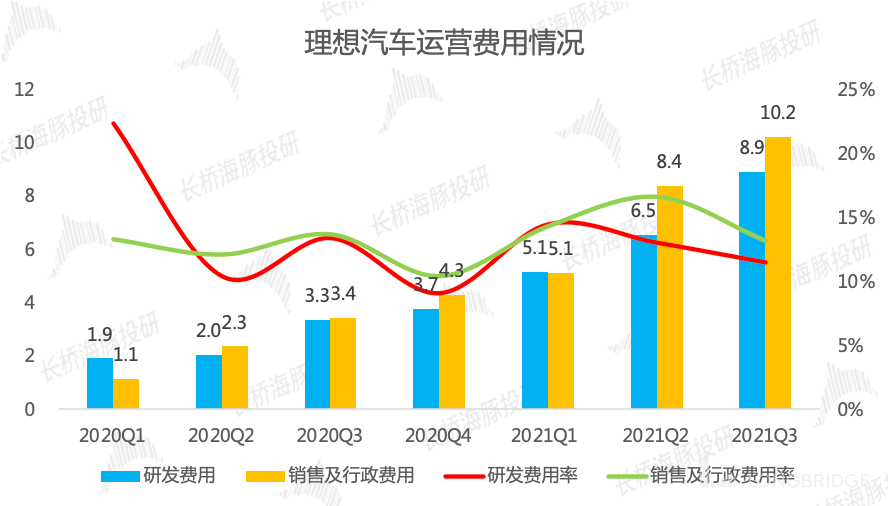

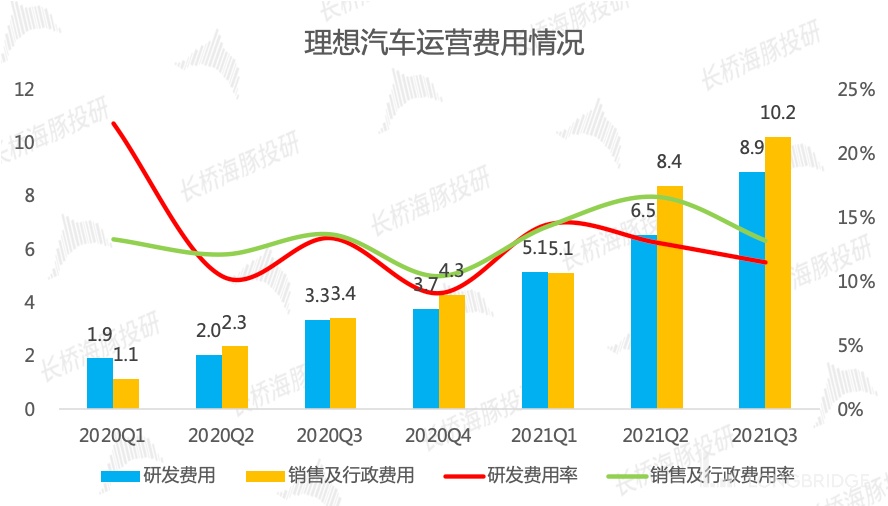

研发费用:需要为纯电动车型的推出做研发铺垫。三季度公司研发费用约 9 亿元,占收入的 11%,研发费用增长主要因为增程式新车型和纯电车型的研发。

公司一手要继续研发增程式新车型,例如计划 2022 年推出的全尺寸高端 SUV,同时还要继续开发新的 BEV 车型,正在开发两个纯电平台鲸鱼和鲨鱼,并计划从 2023 年开始每年至少推出 2 款新的 BEV 车型,相关技术将在 2022 年的北京车展上展示,因此公司需要紧锣密鼓地进行技术研发。

门店扩张加速,销售及行政费用增加。三季度公司销售及行政费用首次超 10 亿元,占收入的 13%。销售费用的增长主要因为公司当前加快销售渠道的扩张,而销售渠道的扩张已经带来公司销量的增长,立竿见影。

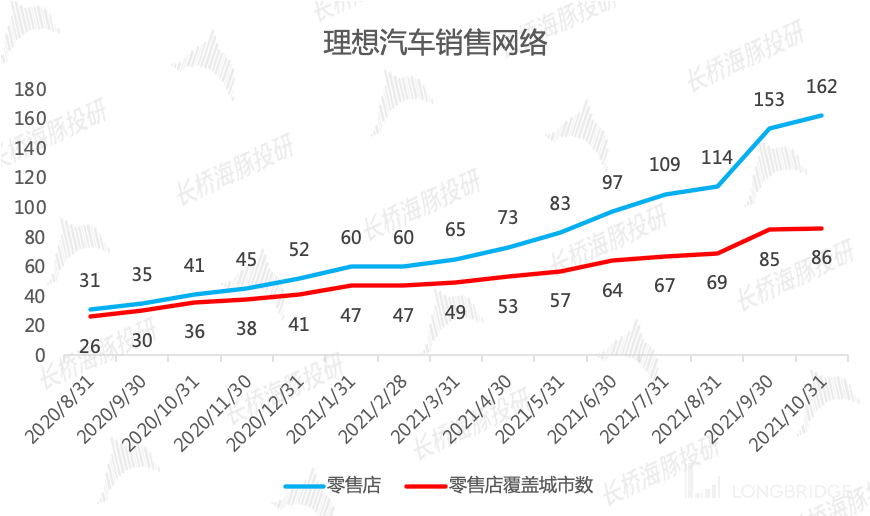

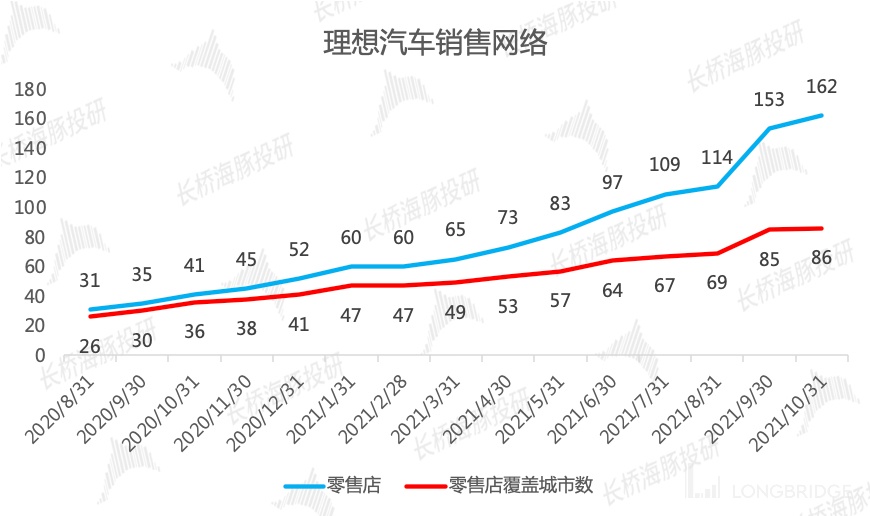

- 渠道扩张持续加速,但三季度略逊于小鹏:三季度公司新增零售店 56 个,三季度新增覆盖城市 21 个,9 月单月扩张速度明显加快;三季度的渠道扩张速度略逊于处于快速扩店的小鹏汽车(小鹏三季度新增门店 71 个)。

- 渠道扩张持续加速中:截止 2021 年 10 月底,公司拥有 162 个零售店,覆盖 86 个城市。同时公司目标为年底拥有 200 家门店,意味着 11-12 月月均扩店 19 个,有希望完成,只不过后续门店扩张会持续增加的销售费用。

数据来源:公司公告,海豚君

数据来源:公司公告,海豚君

横向对比蔚来和小鹏,理想的费用支出依旧很克制。虽然纵向的角度看公司的费用在持续增加,但横向对比蔚来和小鹏,公司依旧是那个精打细算的理想,在费用支出方面还是相对谨慎和克制的。

数据来源:公司公告,海豚君

数据来源:公司公告,海豚君

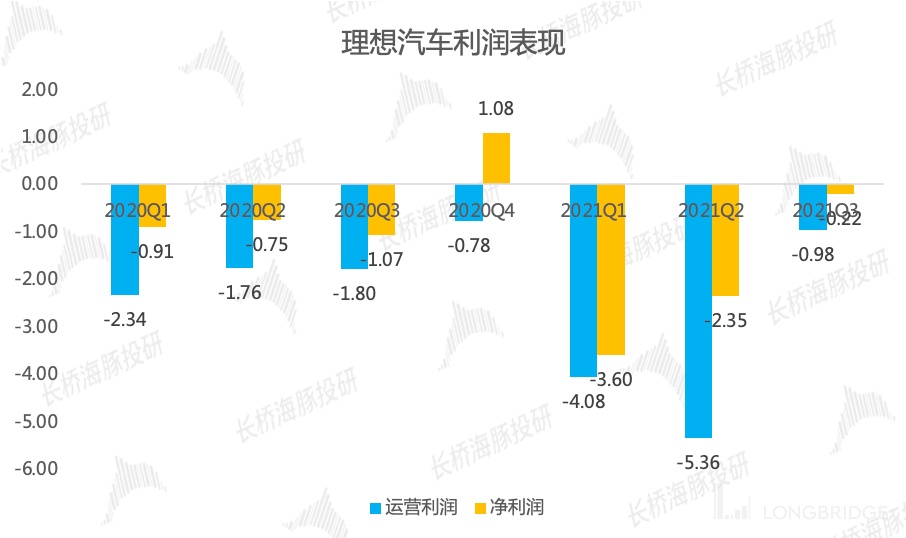

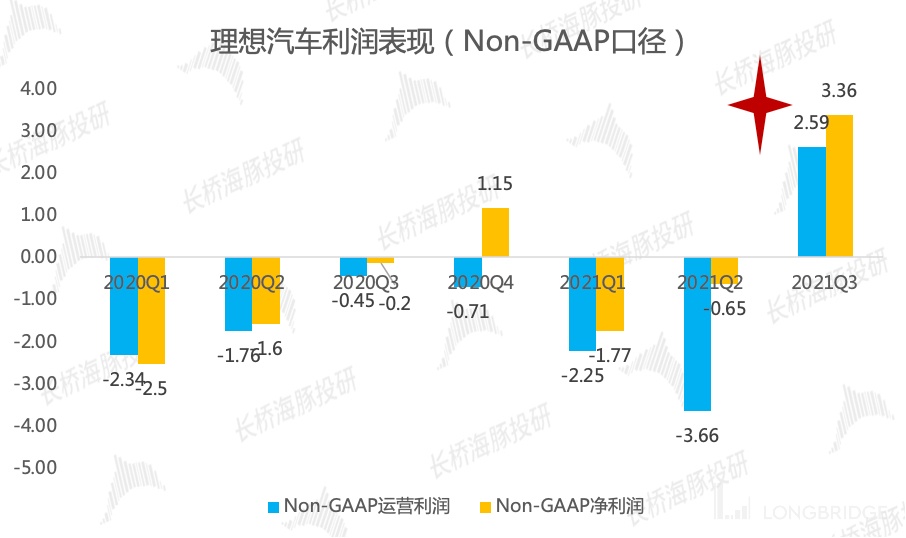

四、Non-GAAP 经营利润和净利润均转正

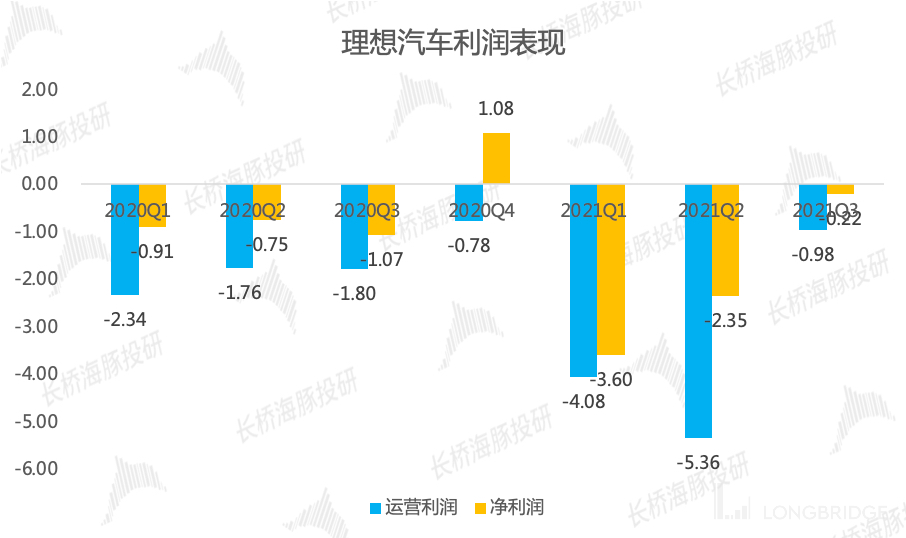

理想三季度实现经营亏损接近 1 亿元,较二季度亏损额度收窄,同时优于彭博一致预期的 2.23 亿元亏损,预期差来自收入和毛利率的超预期,同时费用支出相对克制也是公司利润表现一股清流的重要原因。

更加值得注意的是,剔除股权激励产生的费用,理想汽车本季度实现了 Non-GAAP 口径的经营利润和净利润的双双转正。三季度公司实现 Non-GAAP 经营利润 2.6 亿元,Non-GAAP 净利润 3.4 亿元。

数据来源:公司公告,海豚君

数据来源:公司公告,海豚君

此此主要是海豚君主要根据财报披露数据所做的分析,至于我们关心的新车型、自动驾驶技术、芯片短缺等问题,随后会从电话会议中寻找增量信心并做整理。

海豚君关于理想的深度研究和跟踪点评包括:

三傻对比研究 - 上篇《造车新势力(上):投对人,做对事,盘一盘新势力的人和事》

三傻对比研究 - 中篇《造车新势力(中):市场热情消减,三傻靠什么夯实地位?》

三傻对比研究 - 下篇《造车新势力(下):五十天翻倍,三傻能继续狂奔》

2021 年二季报点评《理想汽车:业绩稳健,后劲十足?》

2021 年二季报会议既要《理想汽车:三季度超蔚来和小鹏,明年冲击 15 万辆 (会议纪要)》

同时如果想要对比造车三傻和特斯拉的三季度业绩表现,可参考:

蔚来汽车 2021 年三季报点评《蔚来:“脚踝斩” 之后,明年上半年上演深蹲起跳?》

小鹏汽车 2021 年三季报点评《预定新势力年度冠军,小鹏距离 “中国版特斯拉” 还有多远?》

特斯拉 2021 年三季报点评《特斯拉:木头姐高喊 3000 美元,天空才是极限?》

蔚来汽车 2021 年三季报会议纪要《蔚来:无需过度担忧阶段性交付失速和毛利率承压(会议纪要)》

小鹏汽车 2021 年三季报会议纪要《小鹏:探索 Robotaxi 业务,智能化再进阶?(电话会纪要)》

特斯拉 2021 年三季报会议纪要《特斯拉:年销百万指日可待,马斯克放手?》