台积电:强势 “信仰”,无关周期

台积电(TSM)于北京时间 4 月 14 日下午的长桥美股盘前发布了 2022 年第一季度财报(截止 2022 年 3 月),要点如下:

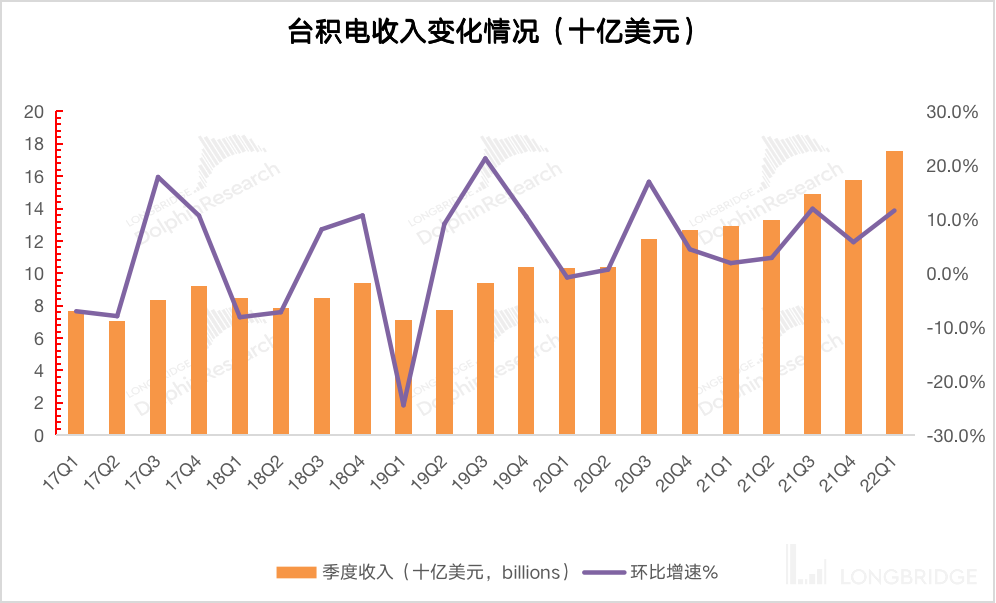

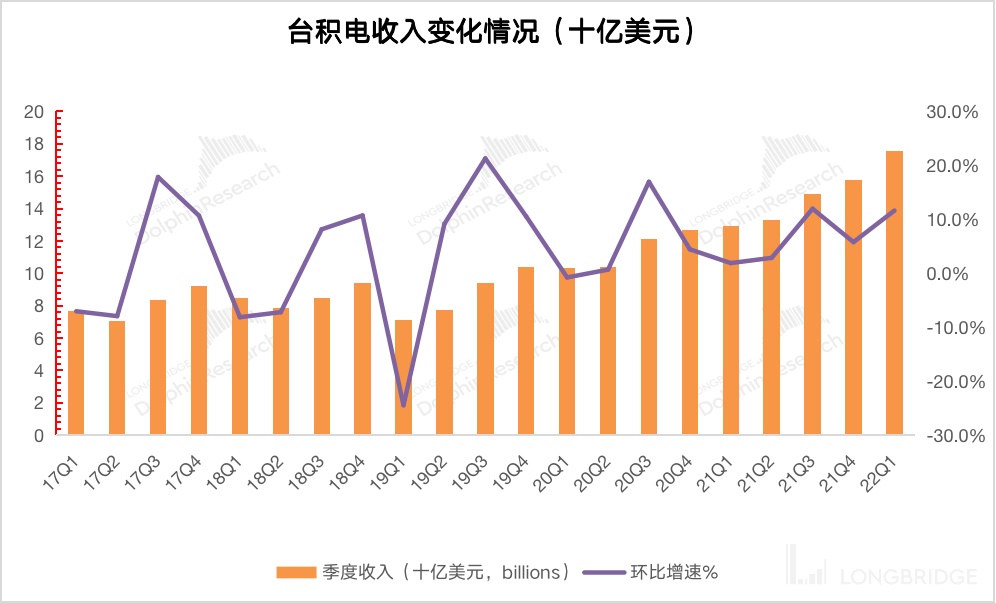

1、收入端:涨价是本季增长的主推手。一季度$台积电.US 收入实现 175.7 亿美元,超此前指引上限(167-172 亿美元)。季度收入的环比增长,其中出货量的维度带来贡献 +1.4%,出货均价的维度带来贡献 +10.1%。季度收入增长主要来源于公司 12 寸晶圆产品的涨价;

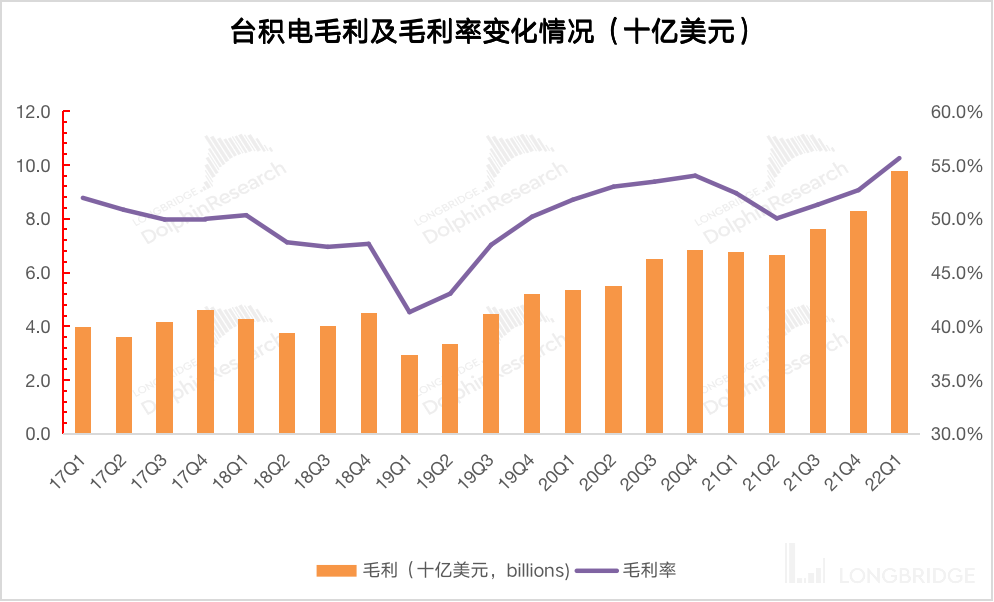

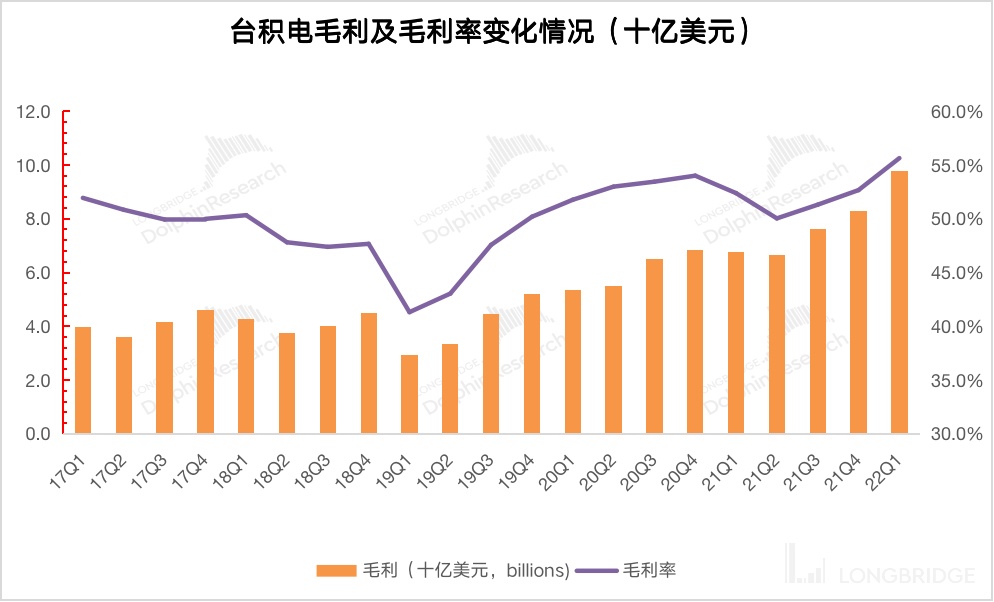

2、毛利端:出色的成本转嫁能力。一季度台积电毛利率 55.6%,略超指引区间上线(53-55%)。本季度毛利率提升的主要原因在于晶圆产品的涨价。虽然本季仍受材料成本上涨影响,但公司产品价格的上涨转嫁了成本端上涨的压力。

3、智能手机王座不再,先进制程稳占一半。台积电本季智能手机业务占比在近年来首次掉下第一,在智能手机市场整体低迷的情况下。随着智能手机经历 5G 周期后进入稳态,未来在收入中比重有望继续下滑。7nm 以下先进制程占比本季继续维持 50% 的水平,公司预计 3nm 于下半年开始量产,届时先进制程占比有望继续提升。

4、台积电业绩指引:2022 年第二季度预期收入 176-182 亿美元(市场预期 169 亿美元)和毛利率 56-58%(市场预期 54.1%),收入和毛利率双双超出市场 “周期论” 的预期。从指引看,由于收入环比增速不高,结合台积电的扩产情况,海豚君推测二季度的价格上涨因素表现不明显。而在价格端保持平稳的情况下,毛利率继续走高的原因,海豚君推测这很可能主要来自于材料成本端的下降。进而推测在下季度有望看到原材料成本下降的情况。

整体来看,台积电一季度财报的营收情况市场已有预期,由于公司每月进行经营数据的披露。相比而言,市场对季报的关注更多集中于毛利率方面,而本季度毛利率表现也同样交出了超市场预期的表现。

和一季度业绩相比,本次财报更惊喜的是公司二季度继续给出了强势的指引。根据指引,收入和毛利率有望再创新高,尤其是二季度毛利率指引远超市场预期。

面对近期来疫情等因素对供应链和市场的冲击下,公司 CEO 仍坚定在供应链上的材料供应不会对公司造成任何影响,即使经济下滑台积电也不会下调价格。公司预期芯片需求将长期持续,今年芯片产能仍将紧张,公司依然维持 400-440 亿美元的全年资本开支计划。产业链的绝对话语权,给予台积电维持高毛利率的底气。

随着下半年台积电 3nm 制程工艺的量产,公司有望继续提升先进制程的占比。新品量产在扩大收入规模的同时,也将结构性提升公司整体晶圆出货价格,提升公司盈利能力。

正如海豚君上周对台积电的深度文章《台积电(下):价格打折,信仰没折》所写,在宏观收水的大背景下,台积电也从 145 美元的高位跌落至今的 100 美元附近。“价格打折,信仰没折”。亮眼财报,继续撑起台积电的强势 “信仰”。

本文为海豚投研原创文章,未经授权,不得转载;建议感兴趣的用户添加微信号 “dolphinR123” 加入海豚投研圈,一起切磋全球资产投资观点!

具体财报业绩上,海豚君详细分析主要关注的以下方面:

1、台积电屡创新高的营业收入,晶圆出货量和价格的维度分别贡献了多少?

2、在给出本季度的高毛利率指引下,台积电能否达成毛利率目标?

3、本季度台积电各下游应用的表现如何?3nm 预期在年内量产推出,台积电本季度先进制程的占比情况怎么样?

海豚君带着这些疑问来财报中寻找答案:

一、收入端:涨价是本季增长的主推手

台积电在 2022 年第一季度实现营收 175.7 亿美元,超此前业绩指引上限(167-172 亿美元),再创公司季度收入新高。本季度收入环比增长 11.6%,在手机表现相对低迷的情况下,公司本季收入增长主要来自于高性能计算领域和汽车领域。

来源:公司公告,海豚君

台积电的季度收入,由于每月经营指标的公布,市场预期已经充分。而对每次季度财报的分析,海豚君更注重在公司季度收入增长的主要动力来源。

从量和价的维度,来观察一季度收入增长的主要推动力:

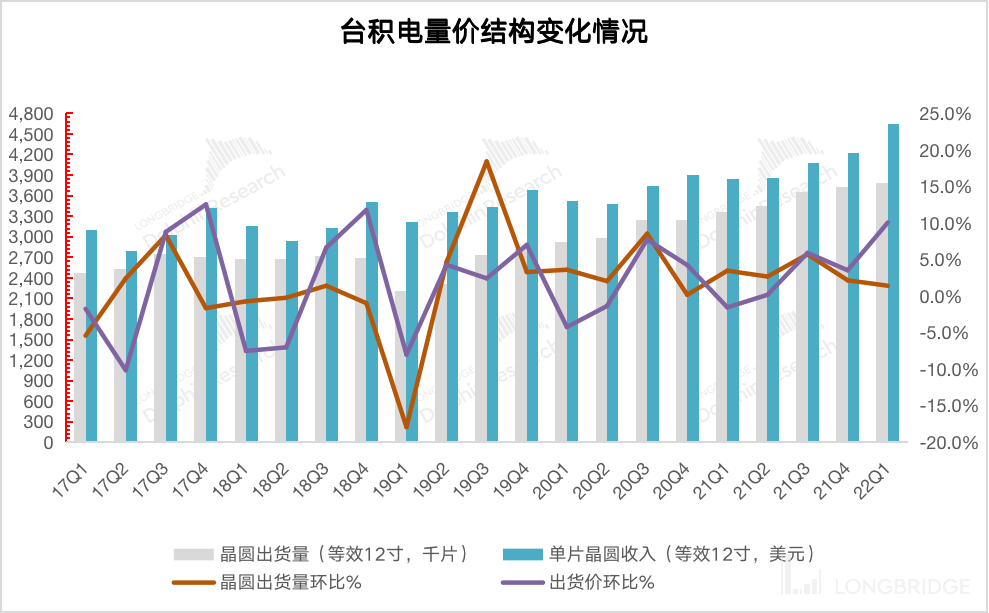

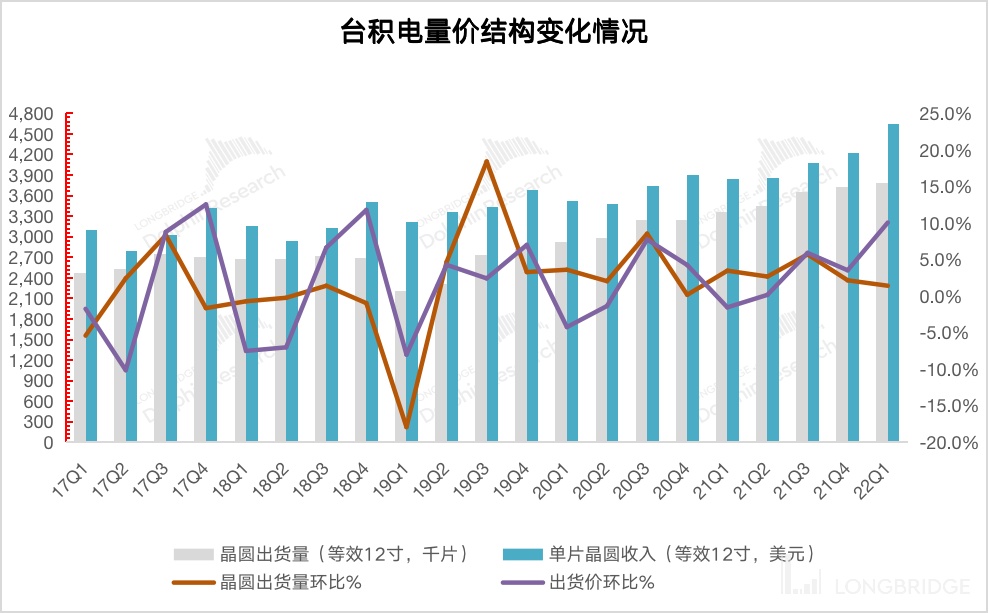

1)量的维度:一季度台积电的晶圆出货量 3,778 千片,环比增长 1.4%。从逐季度看,台积电的晶圆出货量,继续稳步提升。再结合资本支出情况,台积电本季度的资本开支达到 93.8 亿美元,创季度历史新高。公司对半导体市场的整体需求仍保持乐观,产能继续维持扩张节奏。

2)价的维度:一季度台积电的晶圆单晶圆收入(等效 12 寸片)4651 美元/片,环比增长 10.1%,本季度台积电晶圆出货价提升明显。由于台积电的收入九成来自于 12 寸晶圆,并且一半的收入来自于先进制程。虽然成熟制程涨价对台积电有带动作用,而台积电的业绩其实更多地受 12 寸晶圆价格及自身产能结构的影响。

再看本季度,海豚君测算台积电本季 12 寸晶圆收入环比增长 12.9%,是公司本季实现双位数增长的主要来源。在晶圆出货量微增的情况下,海豚君认为公司本季度的增长主要来自于 12 寸晶圆代工的涨价。

来源:公司公告,海豚君

二、毛利及毛利率:出色的成本转嫁能力

台积电在 2022 年第一季度实现毛利 97.7 亿美元,环比增长 17.9%。环比增速高于收入增速(11.6%)的原因,主要在于毛利率的继续提升。

一季度台积电的毛利率 55.6%,略超指引区间上限(53-55%)。公司 12 寸晶圆价格的上涨,直接提升了毛利率水平。

一季度台积电毛利环比增长 17.9%,其中收入的维度带来贡献 +11.6%,毛利率的维度带来贡献 +5.6%。

来源:公司公告,海豚君

市场对台积电最为关心的两项数据便是,收入和毛利率。由于每月经营数据的公布,季度收入基本已被市场预期。而毛利率则是本次季报中,市场关注的焦点之一。海豚君将对分析本季度毛利率提升的主要驱动力:

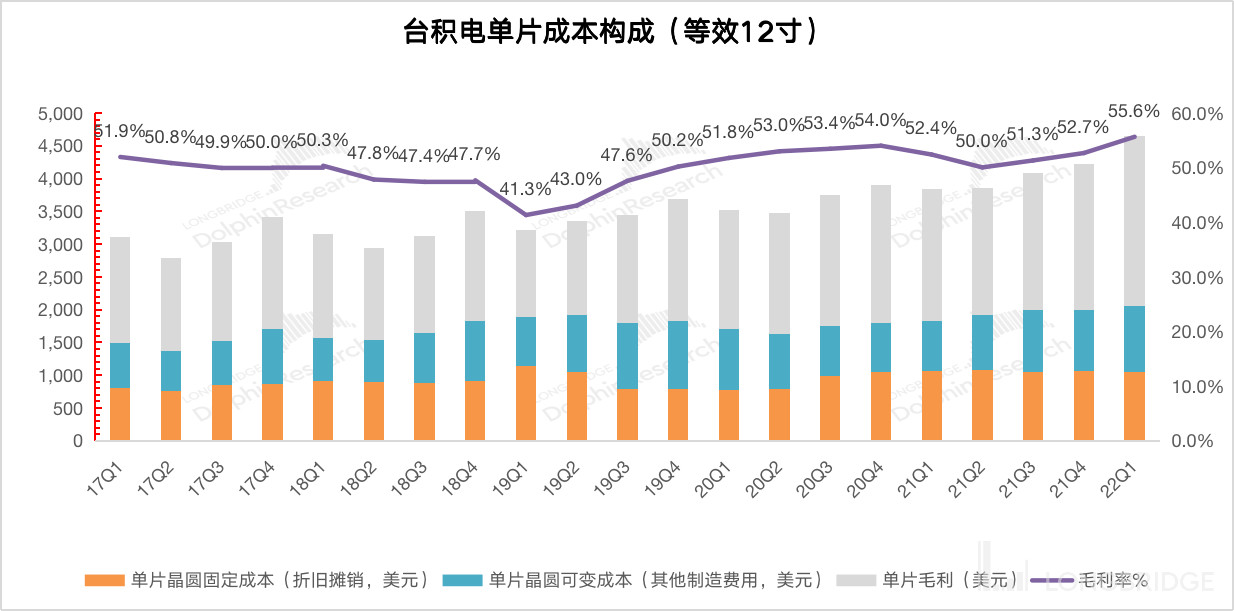

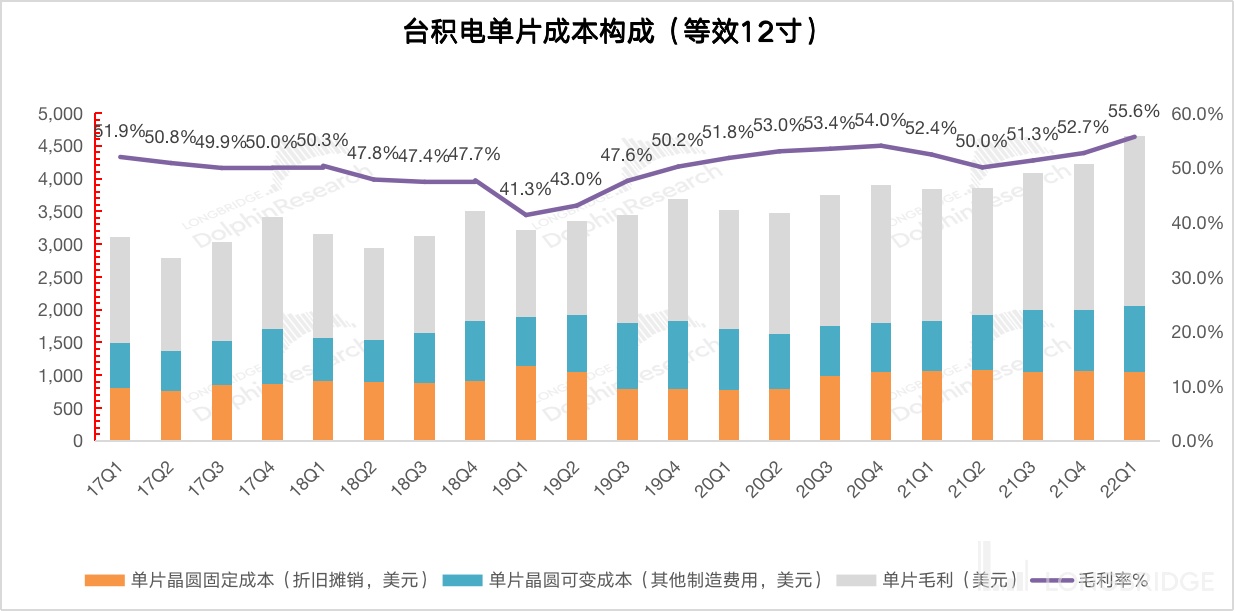

“毛利=单晶圆收入 - 固定成本 - 可变成本”

1)单片晶圆收入(等效 12 寸):一季度台积电单晶圆收入约 4651 美元/片,环比增长 425 美元/片,主要来自于 12 寸晶圆产品的整体涨价;

2)固定成本(折旧摊销):一季度台积电平均固定成本约 1052 美元/片,环比减少 15 美元/片。本季折旧总额保持平稳,但随着产能的释放,分摊到单片晶圆的固定成本有所下降;

3)可变成本(其他制造费用):一季度台积电平均可变成本约 1011 美元/片,环比增长 78 美元/片。原材料价格上涨是会对公司的成本带来压力,但是一季度其他制造费用环比增长的幅度远小于价格的上涨。这表明公司通过晶圆涨价实现了对原材料上涨带来的成本压力,体现了公司在产业链中的绝对话语权地位。

从本季财报看,公司成本端仍面临着原材料上涨的情况,但原材料上涨不可持续,倘若原材料价格出现下滑,那么公司的毛利率也将从可变成本下降中受益。

综合以上拆分,本季度台积电单片毛利 2587 美元/片,环比增长 362 美元。本季度毛利率(55.6%)实现 +3% 的提升,主要来自价格端上涨和成本端压力减少。

通过台积电本季度的单片晶圆成本分拆,本季度公司虽然仍面临材料端上涨的成本压力,但公司通过产品涨价的方式将压力实现了转嫁。

来源:公司公告,海豚君

三、晶圆结构端:手机王座不再,先进制程稳占一半

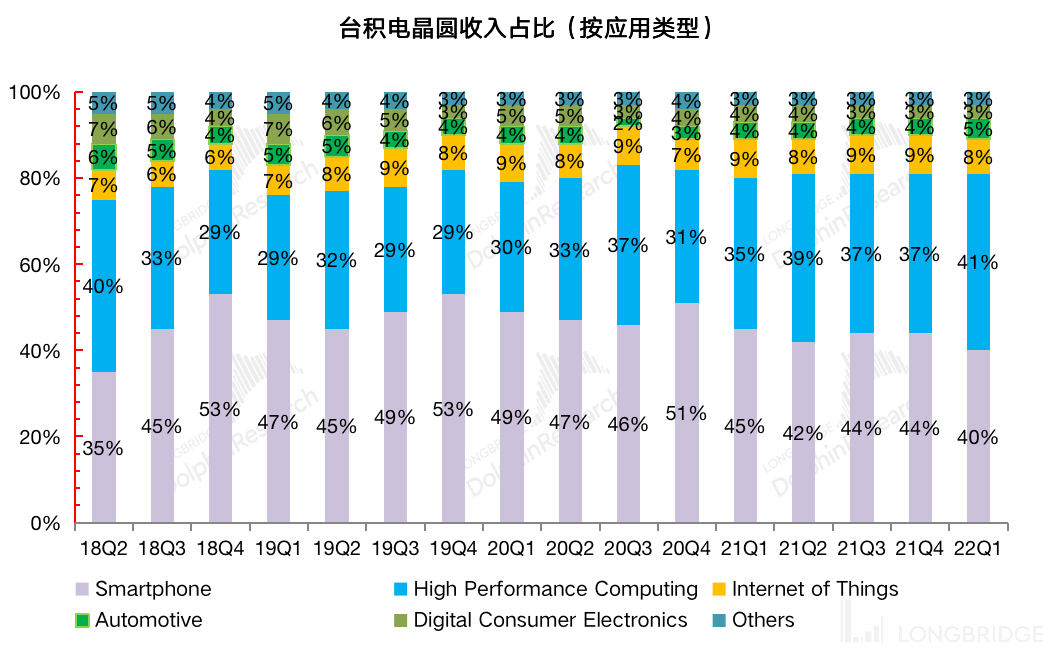

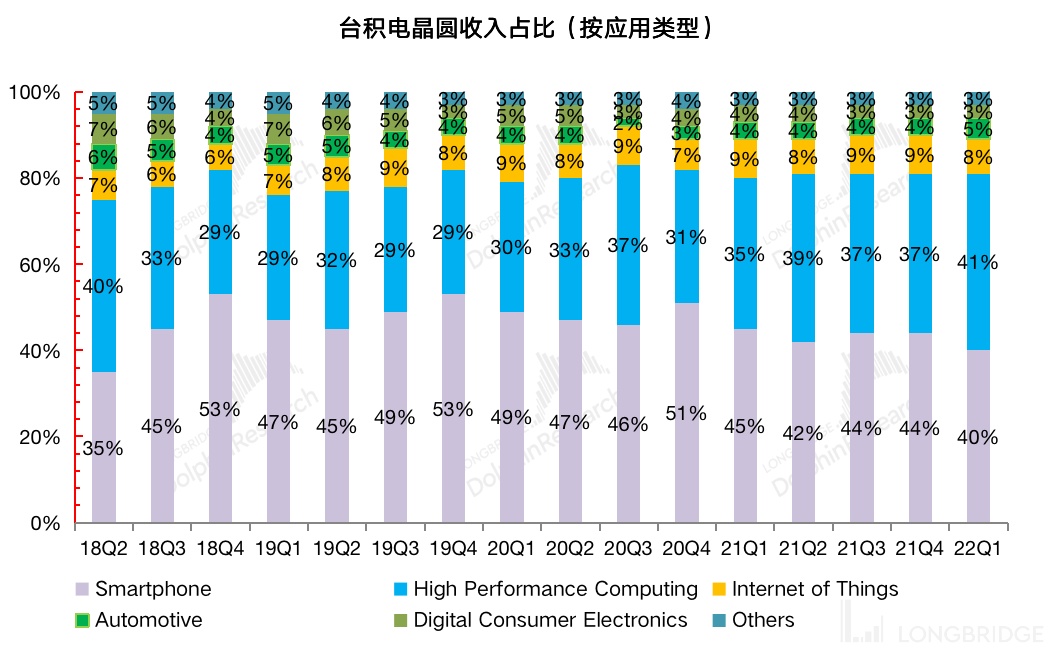

3.1 晶圆收入占比(按应用类型)

从各应用类型看,在台积电本季的收入占比中智能手机和高性能计算仍是公司最主要的应用来源,两者合计占比达到 80% 以上。

但细看台积电本季各部分的变化,其中高性能计算和汽车领域的占比环比都有所提升,两者构成了公司本季度增长的主要部分。而智能手机在终端市场不景气的情况下,近年来在收入占比的份额中首次掉落第一。随着智能手机在经历 5G 周期后再次进入稳态,未来手机应用在台积电收入占比中可能出现继续下滑。

来源:公司公告,海豚君

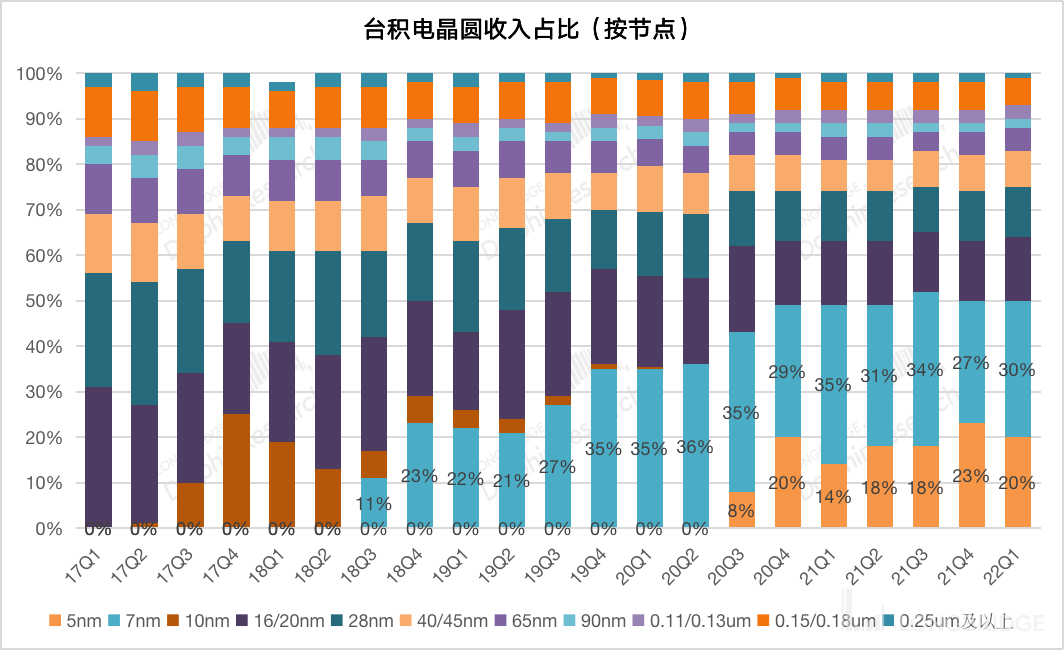

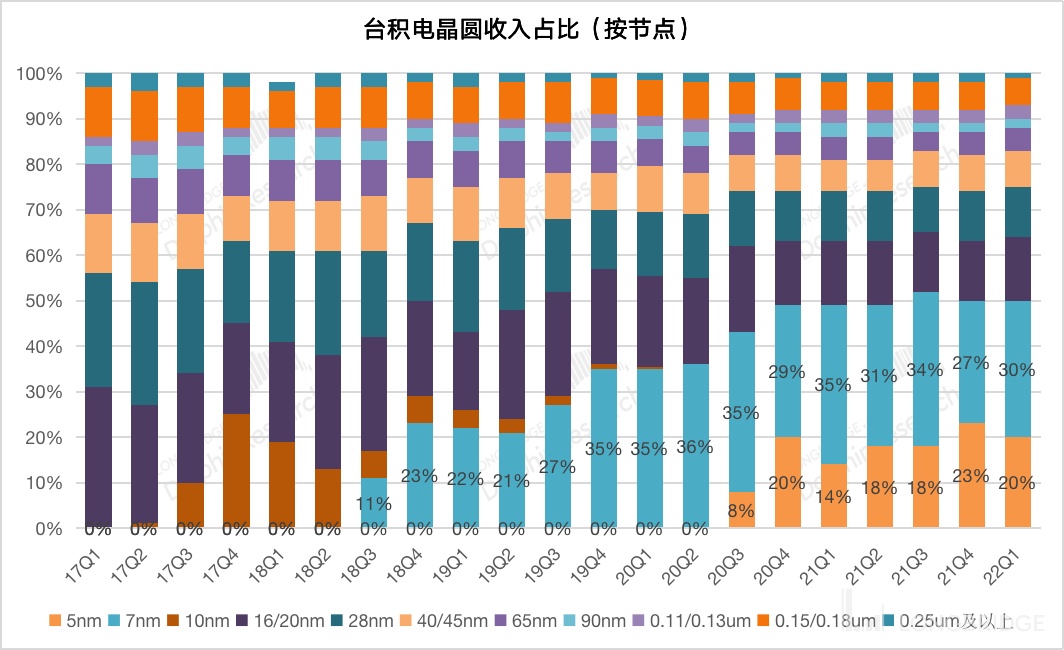

3.2 晶圆收入占比(按制程节点)

从各制程节点看,台积电的先进制程在收入中占比已经达到一半。本季中 5nm 节点收入占比略有下滑至 20%,7nm 重新获取 30% 的收入份额。7nm 以下的先进制程已经成为影响台积电业绩的关键因素。

而本季度 5nm 制程收入占比下滑,这其中有季节性因素,历史上最新节点的制程主要用于苹果等智能手机客户,Q4 在苹果新机等拉动下最新制程占比有所提升,而随后的 Q1 都会出现季节性回落的表现。

对于 3nm 的布局,公司预计 2022 年下半年将进行量产(符合海豚君此前预期,台积电一般间隔 2-3 年推出新一代工艺制程)。公司并计划于 2025 年生产 2nm 芯片。随着 3nm 的量产,有望进一步带动公司晶圆价格和收入的提升,在制程收入结构上有望进一步往先进工艺方向迁移。

来源:公司公告,海豚君

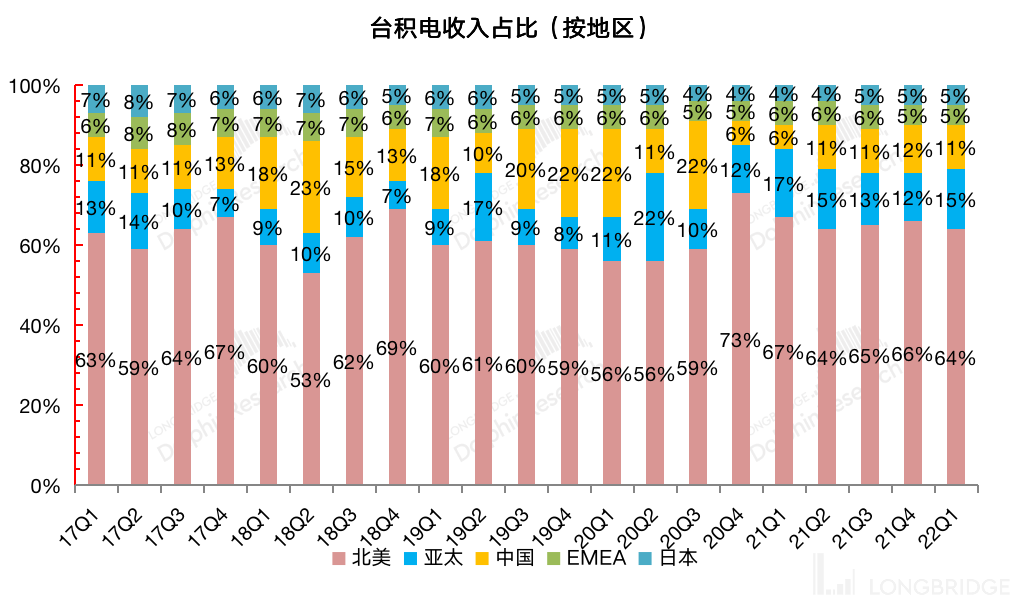

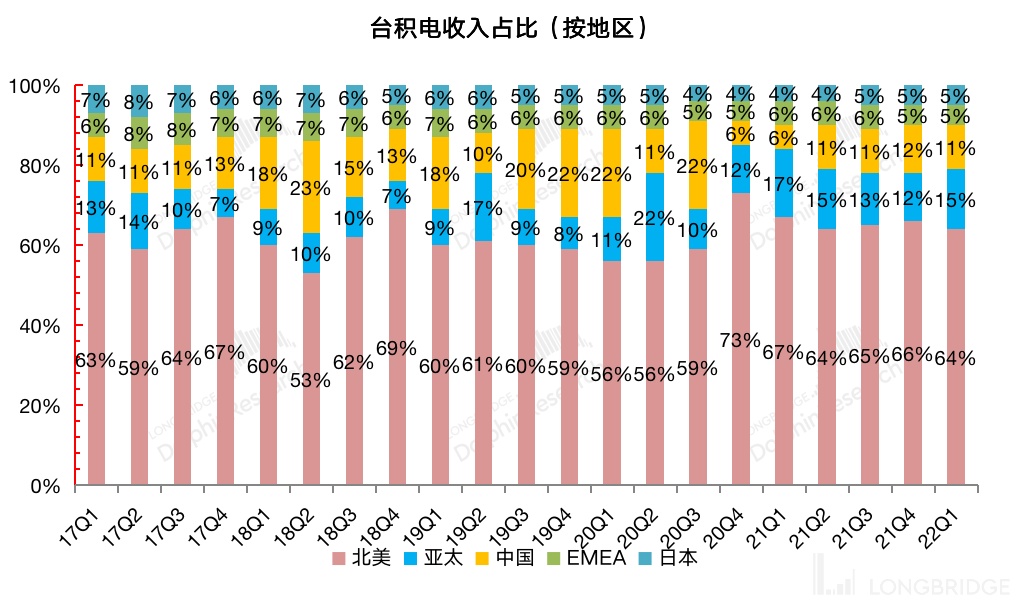

3.3 晶圆收入占比(按地区)

从各地区收入来看,北美地区仍是台积电最大的收入来源,维持在 60% 以上,其中主要公司大客户$苹果.US 就占据公司两成以上的收入。北美地区以外,中国地区和亚太地区是其余的两大收入来源,占比也都有 10% 以上。

中国地区的收入占比从去年同期 6% 提升至本季度的 11%,是同比提升最为明显的地区。主要原因是原本中国大客户是台积电在中国的重要客户,随着 2020 年四季度客户订单的退出,中国地区收入占比出现大幅回落。中国地区收入重新提升至 10% 以上,也证明国内其他芯片公司不断发展,已经弥补中国大客户此前退出的部分产能。

来源:公司公告,海豚君

<本篇完>

海豚君关于台积电及晶圆制造行业的相关研究

2022 年 4 月 8 日台积电个股深度《台积电(下):价格打折,信仰没折》

2022 年 3 月 16 日台积电个股深度《市场暴跌之后,再谈骨灰级代工王台积电》

2022 年 1 月 13 日台积电电话会《给出季度强势指引后,台积电管理层聊了啥?》

2022 年 1 月 13 日台积电财报点评《台积电太能打,“周期” 见了绕道走》

2021 年 10 月 14 日台积电财报点评《台积电:一哥打头阵,风头依旧》

2021 年 9 月 3 日晶圆制造行业综述《业绩向上 vs 股价向下:中芯国际们是 “该杀” 还是 “错杀”?》

2021 年 7 月 16 日中芯国际个股深度《中芯国际(下):被低估的中国 “ 芯”》

2021 年 7 月 9 日中芯国际个股深度《中芯国际(上):论龙头的攻 “芯” 术》