人心涣散杀估值,宁德时代迎来盈利和信心的双重考

2022 年 4 月 21 日晚,宁德时代公布惊喜又略带无奈的 2021 年报,要点如下:

1、收入超预期,盈利能力下滑,净利润落在业绩预告的上限。业绩层面,市场更关注动力电池业务,但储能业务和电池材料两个业务在 2021 年爆炸式增长,在动力电池强出货的基础上,推动整体营收超预期。2021 年全年实现归母净利润 159 亿元,是长城 + 长安 + 广汽三个主机厂的利润之和,是比亚迪利润的 5 倍之多。

喜人的收入和利润数据背后,另人担忧的是盈利能力的下滑趋势,盈利下滑的主要原因(原材料价格上涨)在 2022 年仍旧是困扰公司的一团阴云。

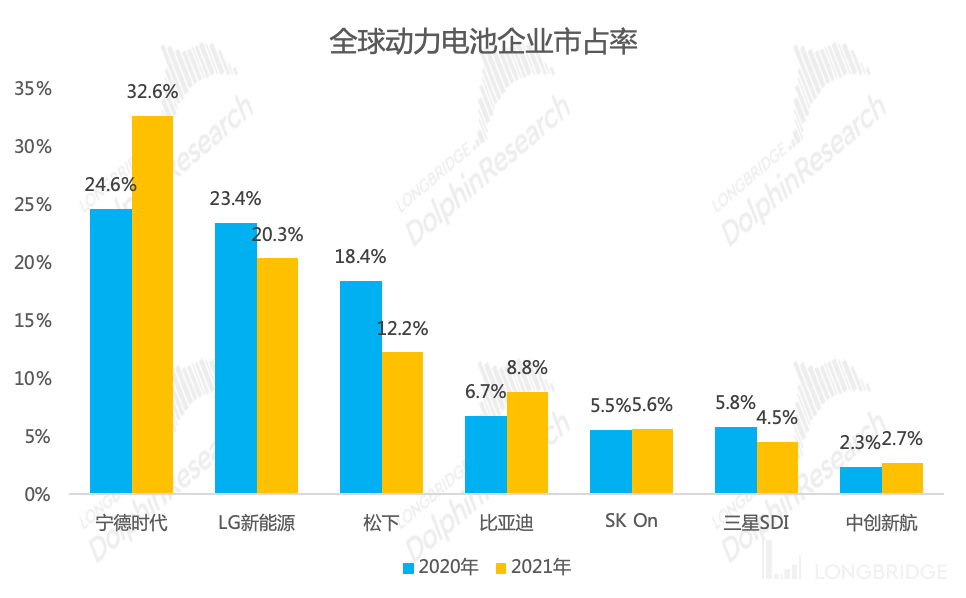

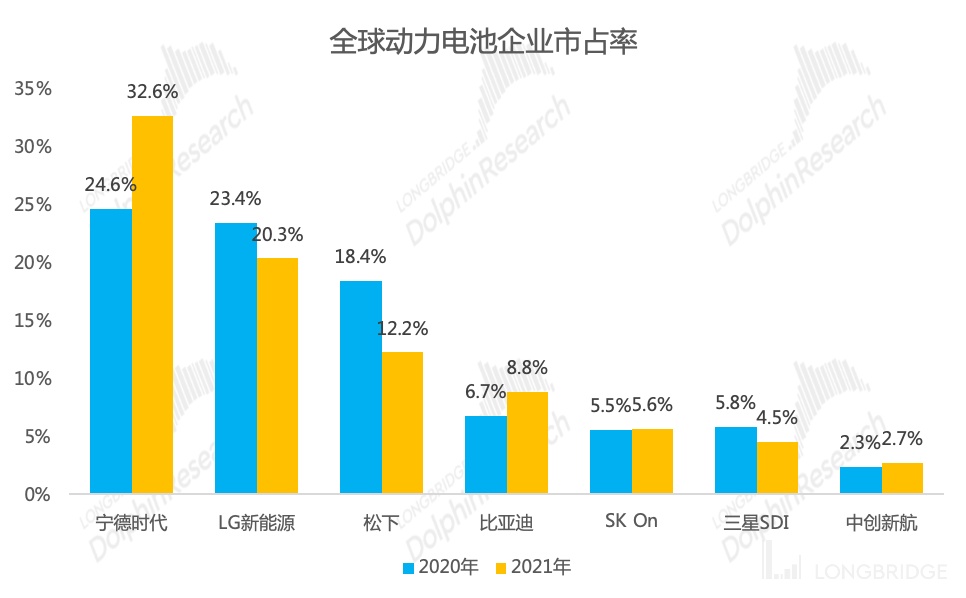

2、出货量角度,行业地位依旧稳固,出海打开天花板。2021 年公司动力电池出货量依旧在印证市占率提升的逻辑,全球市占率提升 6pct 至 32.6%,挤占的则是位居第二/三的 LG 化学和松下的市场份额,同时在储能电池产量方面也是全球市占率第一的位置。

2022 年一季度国内动力电池装机情况,公司市占率环比下滑至 50%,主要系比亚迪车辆爆销带动比亚迪电池出货量,国内 50% 的市占率份额已属高位,再提升的潜力有限,而公司海外市场可发展的空间还比较大,公司当前境外收入占比仅 20%,因此出海成公司当前打开天花板、维持全球市占率的重要途径。

3、毛利率:动力电池和储能毛利率双下滑,电池材料毛利率逆势上行。动力电池和储能系统对原材料的依赖一脉相承,2021 年公司电池成本中原材料占比超过 80%,而原材料现货价 - 公司采购价 - 公司电池出货价这一链条上的价格传导并非即时的,定价策略能否匹配原材料价格的波动成为影响公司毛利率的重要因素,显然 2021 年宁德硬抗了一部分原材料涨价,公司毛利率受损。压力来到 2022 年,公司即将于 4 月 27 日晚披露的一季报成为关键,而目前市场传闻、存货水平等信息对一季度预期不利。

4、规模效应降低费用率,缓解毛利率下滑对净利润的冲击。公司业务体量的快速扩张,规模效应在费用率上的体现很透彻,2021 年四季度公司期间费用率下降至 10%,为税前利润率提供了 6 个 pct 的空间,缓解毛利率的压力,效果很显著。

5、现金流:即便宁王,经营活动现金流也无法支撑扩产的现金需求,融资补缺口,分红归零。2021 年底公司产能 170GW(2021 年净增加 100GW),同时仍有 140GW 的在建产能,正处于加速扩产的周期。公司 2021 年产能利用率 95%,基本满产,因此扩产能依旧是重中之重,不过伴随而来的是对公司资金实力的考验,在此背景下公司 2021 年度不分红,一毛不拔。

2020 年新能源汽车市场火爆之后,尽管公司依靠强大的市场地位能够大量占据上下游产业链的资金,但公司经营活动现金流仍旧不足以支撑投资扩产带来的资金需求,融资成为弥补缺口的方式。好在公司融资能力强,目前在手现金充裕,在行业面临挑战的当下,反而应该思考三四线电池厂的资金问题。

整体观点:四季度业绩炸裂在此前业绩预告中已经有一定预期,实际情况仍旧比预期好一些。出货量和行业地位暂时没有问题,困扰点集中在原材料涨价的传导和毛利率的下滑趋势上,一季度成为重要的业绩观察期,而目前市场对一季度预期不是很乐观,信心恢复才是估值修复的起点。

海豚君专注为用户跨市场解读全球核心资产,把握企业深度价值与投资机会。感兴趣的用户可添加微信号 “dolphinR123” 加入海豚投研社群,一起切磋全球资产投资观点!

对于宁德时代本次财报,海豚君核心关注以下问题:

1、成长性:动力电池和储能业务均处于高景气度状态,需求强劲,公司作为核心受益公司,我们核心关注公司业绩增速情况。

2、毛利率:动力电池产业链上游原材料持续涨价,而动力电池出货价需要持续下行,公司毛利率受挤压,因此我们关注公司毛利率的变化。

3、费用率:优秀的公司具备稳定的盈利能力,在公司毛利率受挤压的情况下,我们关注公司能否通过费用控制平滑净利率的波动。

4、现金流:面对上游原材料供不应求的现状,公司可能需要提前付款来锁定货物,同时需要现金进行扩产,因此我们关注公司整体现金流健康情况。

带着以上问题,我们来财报中寻找答案,以下为正文:

一、整体表现:虽有业绩预告打前战,实际业绩仍超预期

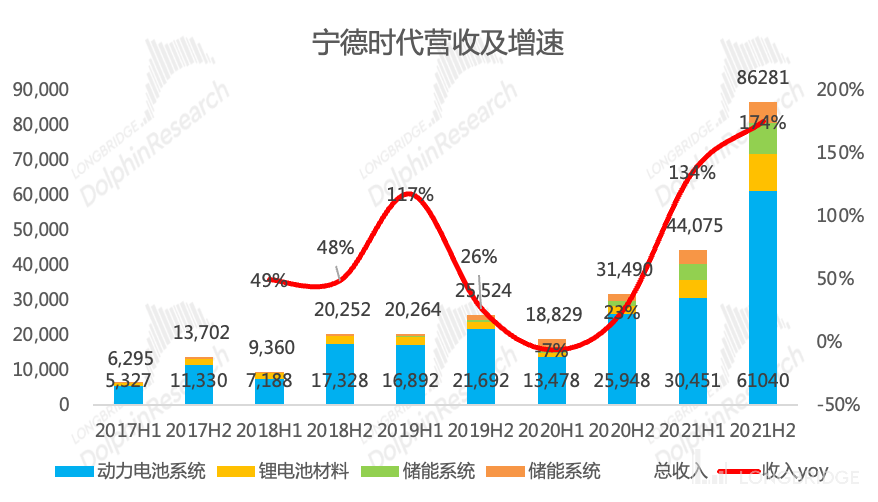

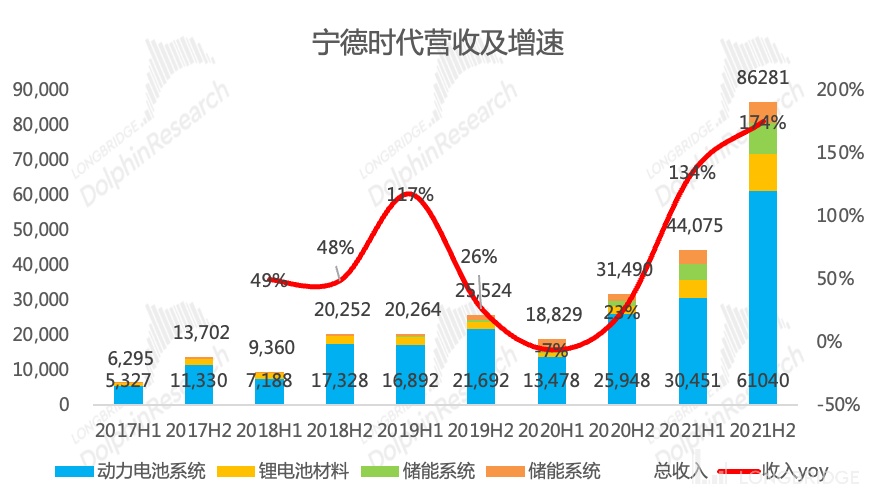

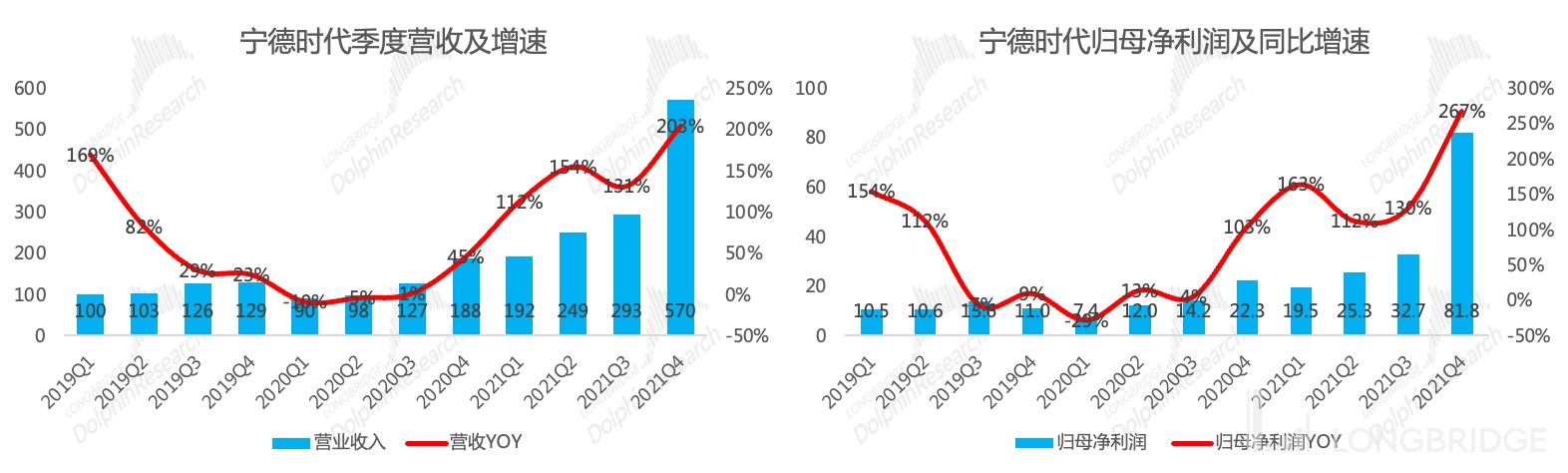

1.1 收入及净利润:2021 年公司实现营收 1303.6 亿元,同比增 159%,超出市场一致预期的 1227 亿元(超出幅度约 6%),实现归母净利润 159 亿元,同比增 185%,接近此前业绩预告的上限(140-165 亿元),好于市场一致预期。

- 159 亿元的利润体量,基本匹敌长城 + 长安 + 广汽的利润之和,超过 5 个的比亚迪。

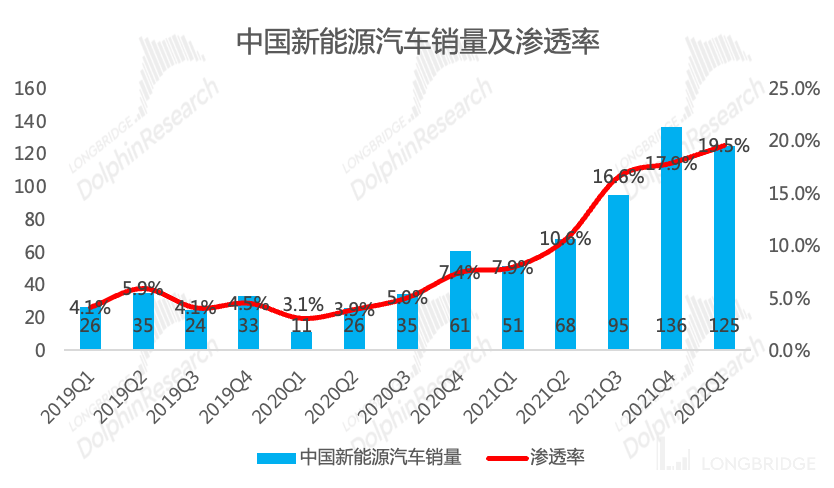

- 营收利润高速增长得益于全球新能源汽车渗透率的快速提升和产业政策带来的储能业务的爆发式增长,公司三个细分业务均实现了爆炸式增长。2021 年公司动力电池全球市占率提升 7 个 pct 至 32%,国内市占率 52%,以一打十,带动公司动力电池业务快速增长。

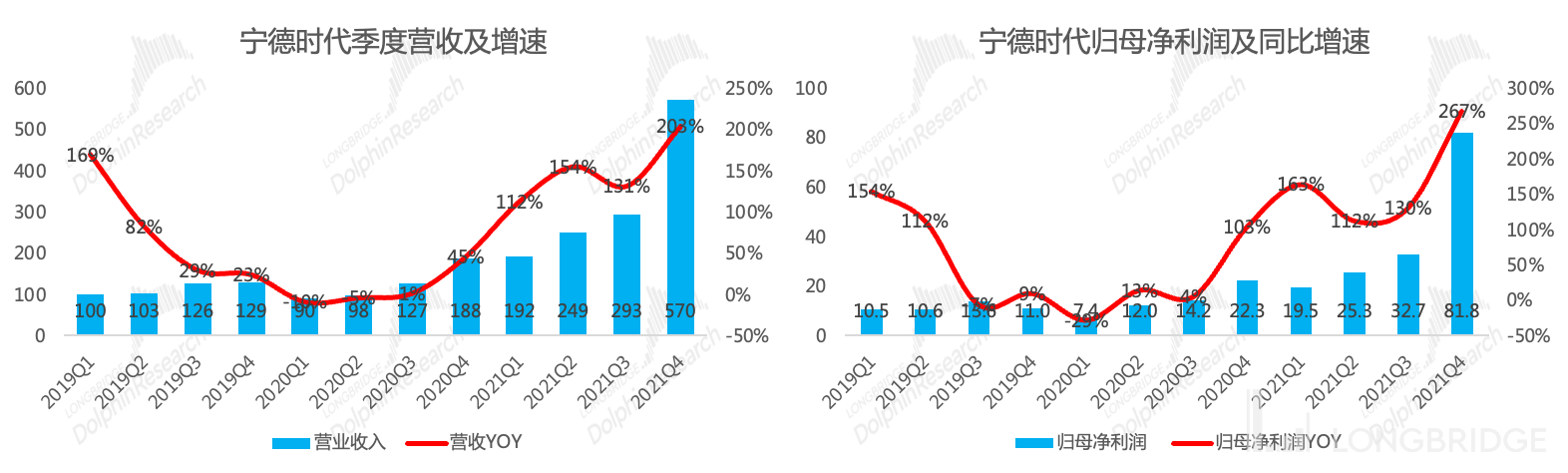

- 四季度公司实现营收 570 亿元,同比增 203%,实现归母净利润 82 亿元,贡献全年一半的净利润,四季度是公司疯狂赚钱的一个季度;

数据来源:公司公告、海豚投研整理

数据来源:公司公告、海豚投研整理

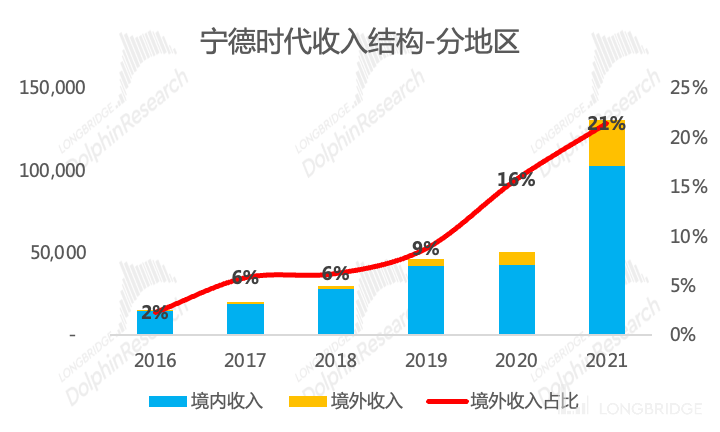

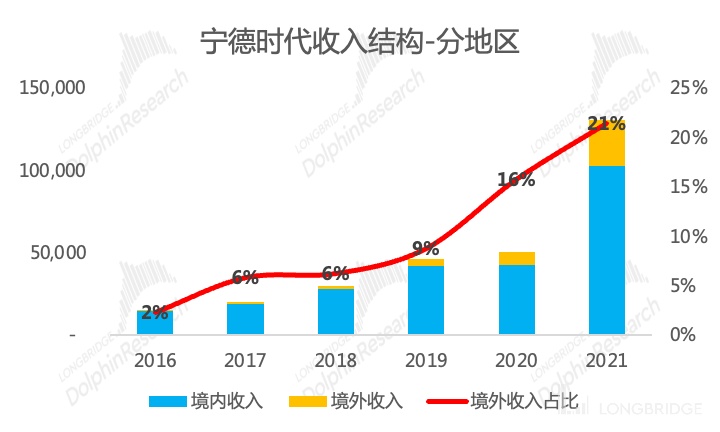

分地区来看,公司境外收入占比逐年提升,2021 年公司海外订单交付规模快速提升,海外业务逐渐成熟,2021 年海外收入占比超过 20%,毛利润占比达到 25%。

公司国内市占率靠前,未来天花板的打开更加依赖海外市场,关注公司出海战略的落地。

数据来源:公司公告、海豚投研整理

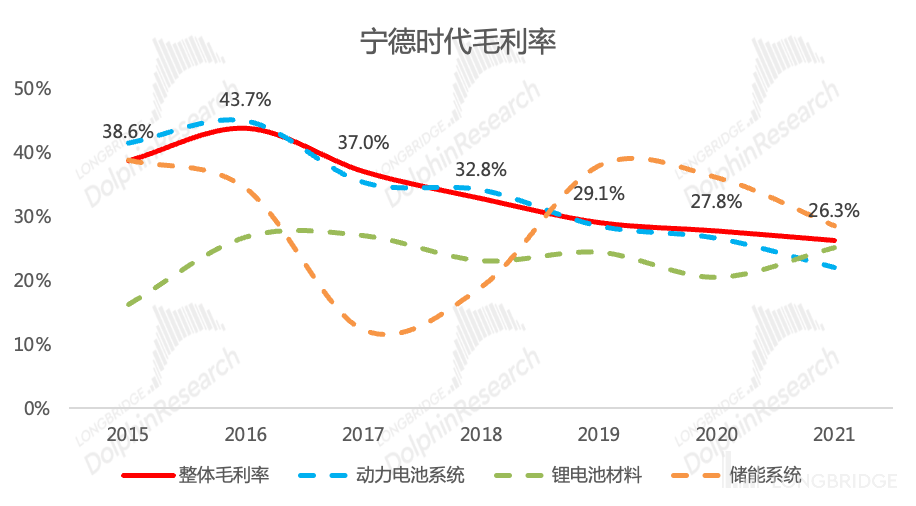

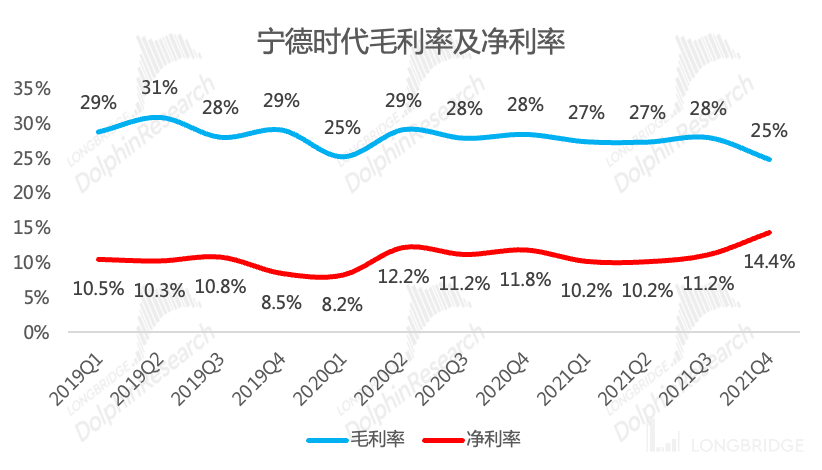

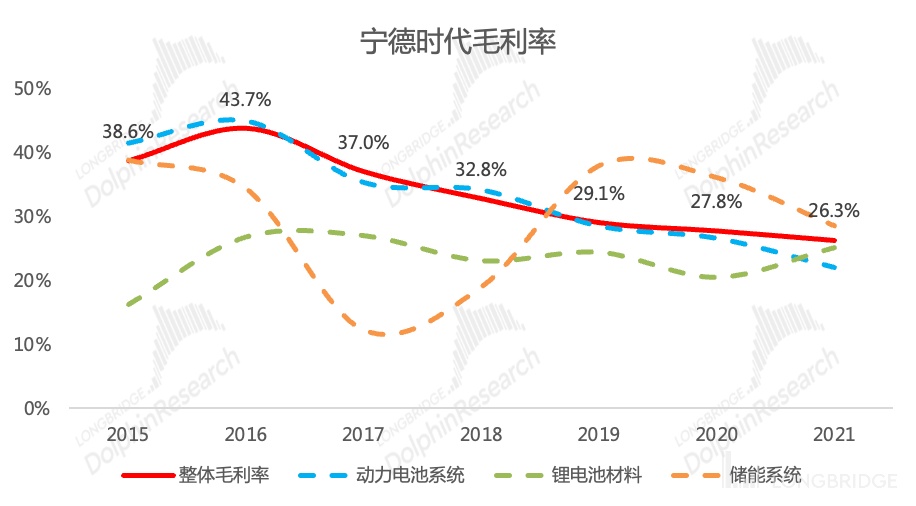

1.2 毛利率下滑:2021 年公司毛利率 26.3%,同比 2020 年小幅下滑 1.5pct,在原材料价格上涨为主基调的年份,公司年度毛利率仅下滑 1.5pct,受益产业链全布局和强势市场地位带来的对上下游的话语权。

分业务结构来看,动力电池和储能业务毛利率下滑,电池材料毛利率逆势拉升:

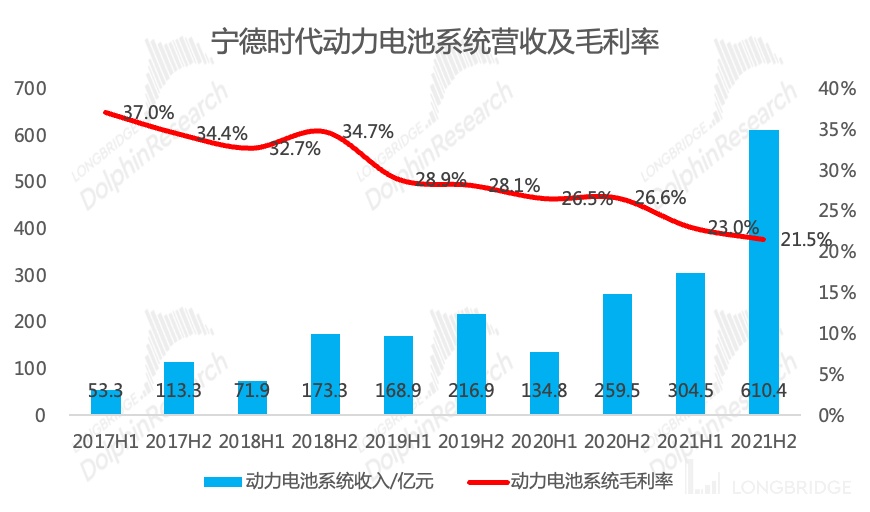

- 动力电池业务,电池成本降价是行业的长期趋势,电池涨价并非行业战略方向,原材料大幅上涨的压力下,公司 2021 年动力电池业务毛利率 22%,同比 2020 年下滑 5 个 pct;

- 储能系统的成本大头也是锂离子电池,其原材料与动力电池一脉相承,毛利率同样下滑,但分上下半年来看,压力主要体现在下半年。上半年的储能业务还起到了抵消动力电池毛利率下滑的部分影响,但下半年毛利率大幅下滑(海豚君计算,储能业务上/下半年毛利率分别为 37%/24%);

- 电池材料业务产品售价跟随主要金属价格上涨,实现营收增长的同时,也实现了毛利率的上行,2021 年毛利率为 25%,同比 2020 年提升 5 个 pct;

- 分季度来看,公司四季度毛利率 25%,成本压力在四季度凸显;

数据来源:公司公告、海豚投研整理

数据来源:公司公告、海豚投研整理

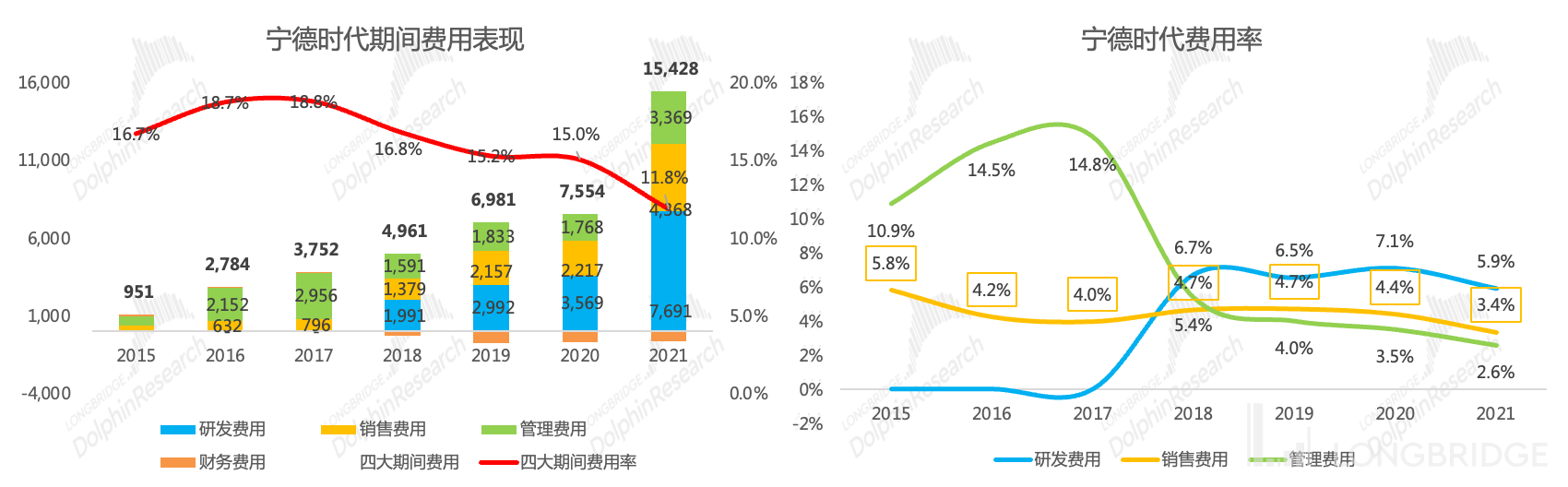

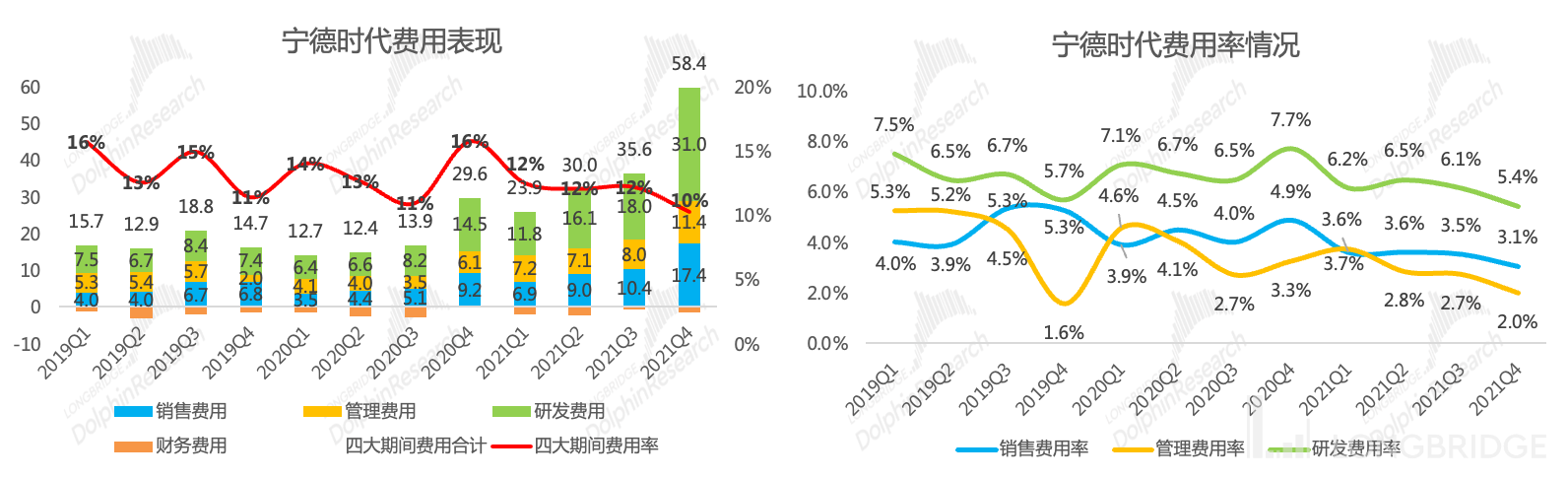

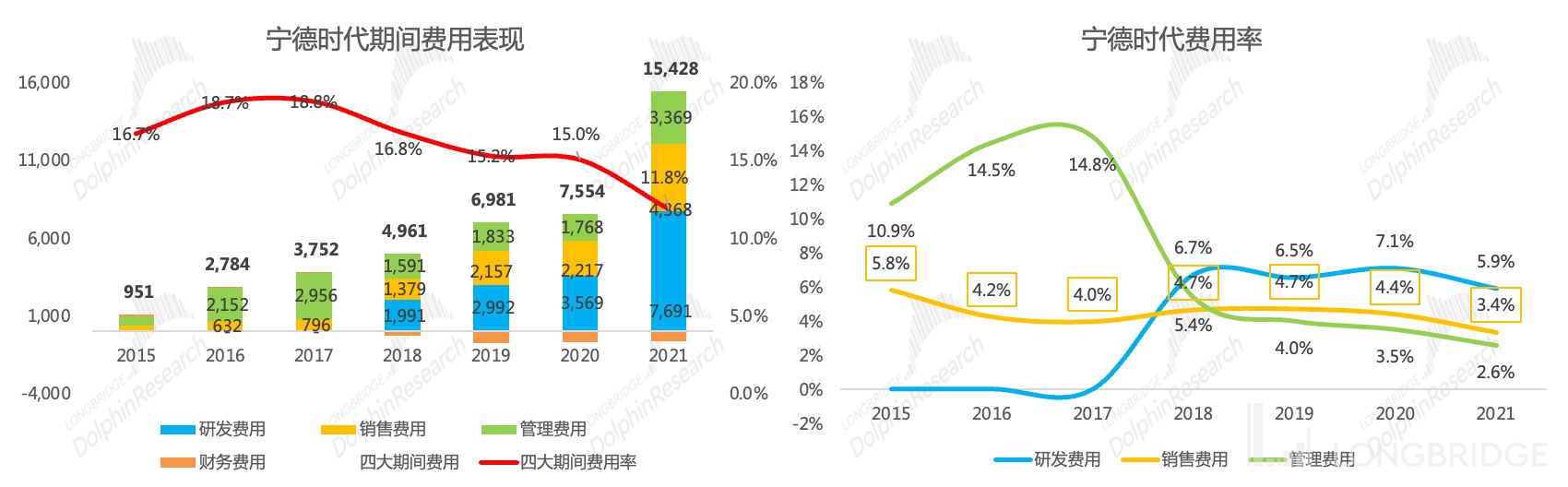

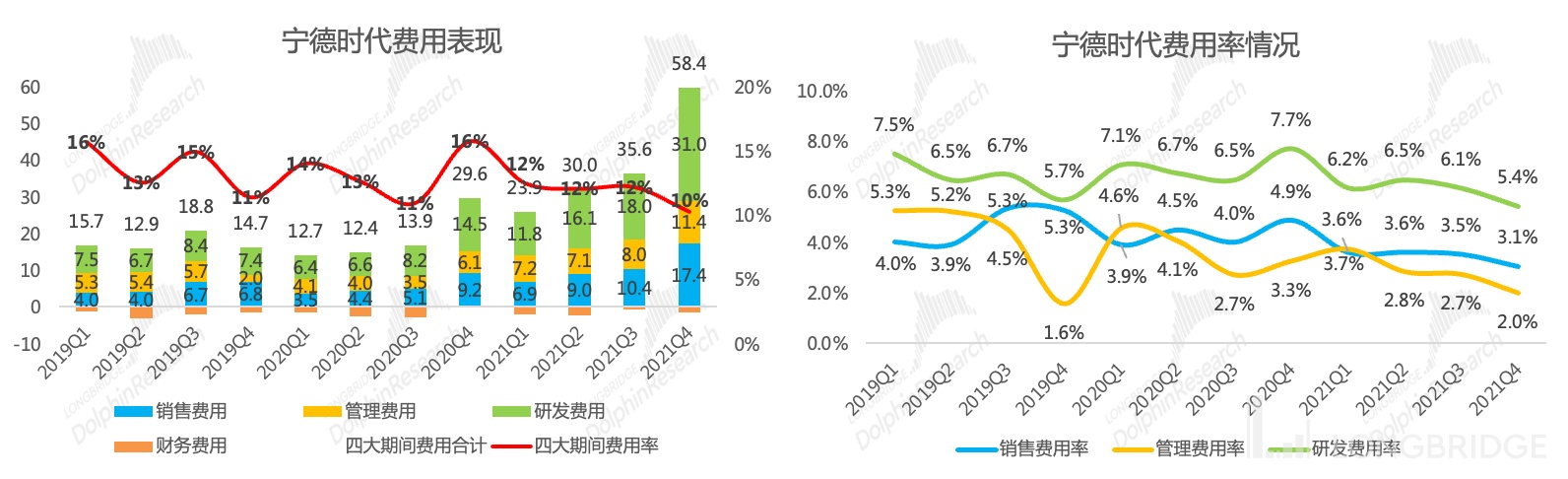

1.3 费用端:收入急剧扩大,规模效应降低费用率,对冲毛利率下滑压力

伴随公司业务规模的急剧扩张,公司对应的费用规模也呈现快速扩张趋势,但规模效应也得到了充分体现,2021 年公司四大期间费用率降低至 11.8%(同比 2020 年降低 3.2pct)。公司最大的费用支出项是研发投入、基本占公司期间费用的 50%。

- 研发费用:2021 年公司研发费用 77 亿元,研发费用率 6%。与同行相比,公司在研发支出方面并不吝啬,磷酸铁锂和三元锂电池两条腿走路,在获益的同时也需要公司承担更多的技术研发投入。同时公司进行钠离子电池、固态电池等新兴技术方向,动力电池技术路线并未完全成熟,保持技术的持续进步是维持市场地位的关键;

- 销售费用:2021 年公司销售费用 44 亿元,销售费用率 3.4%;

- 管理费用:2021 年公司管理费用 34 亿元,管理费用率 2.6%;

- 财务费用:公司融资渠道丰富,在手现金充裕,财务费用常年体现为利息收入;

- 分季度来看,四季度作为疯狂赚钱的季度,四大期间费用率降低至 10%;

数据来源:公司公告、海豚投研整理

数据来源:公司公告、海豚投研整理

二、动力电池系统:毛利率如期下滑

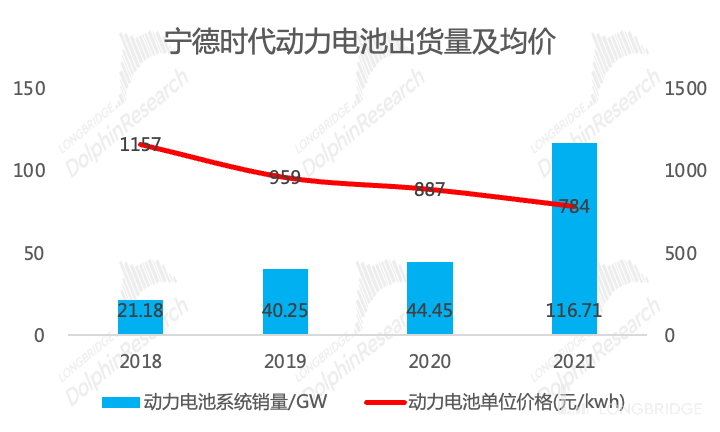

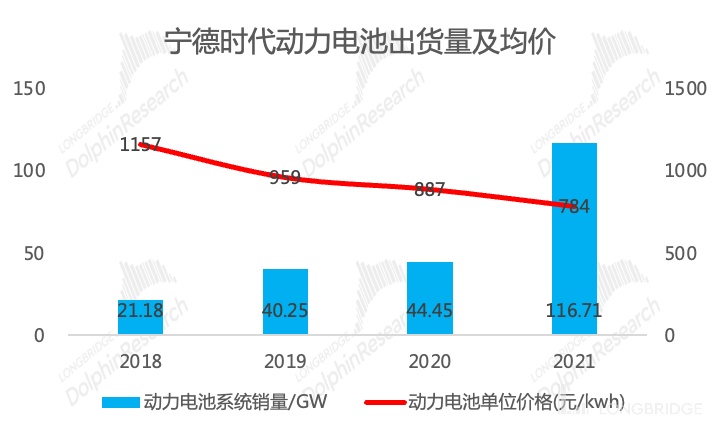

2.1 出货量:动力电池是公司主要收入来源,2021 年公司动力电池销量为 117GWh,同比增 160%,明显受益于新能源汽车产销量高速增长和公司自身市占率的提升。

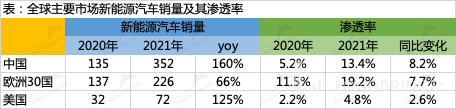

全球新能源汽车渗透率快速提升,中欧美三个主力市场在 2021 年均实现了渗透率的快速拉升,欧洲是渗透率最高的市场,美国的潜力还有待挖掘。

数据来源:中汽协、欧洲汽车制造商协会、美国汽车创新联盟、海豚君整理

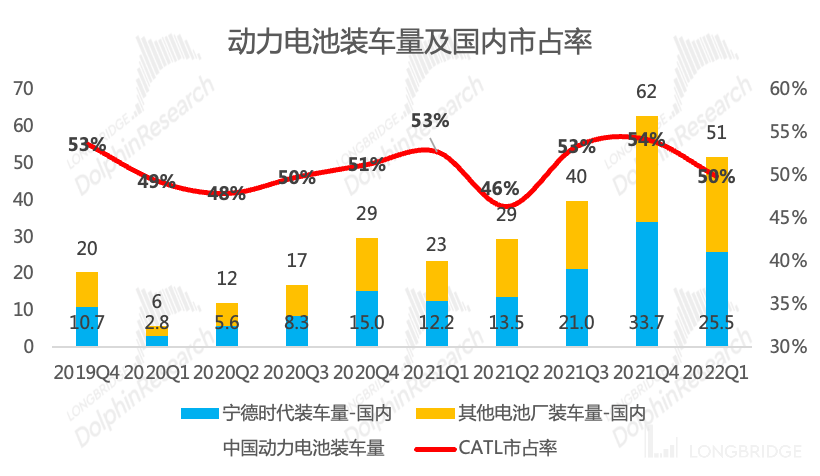

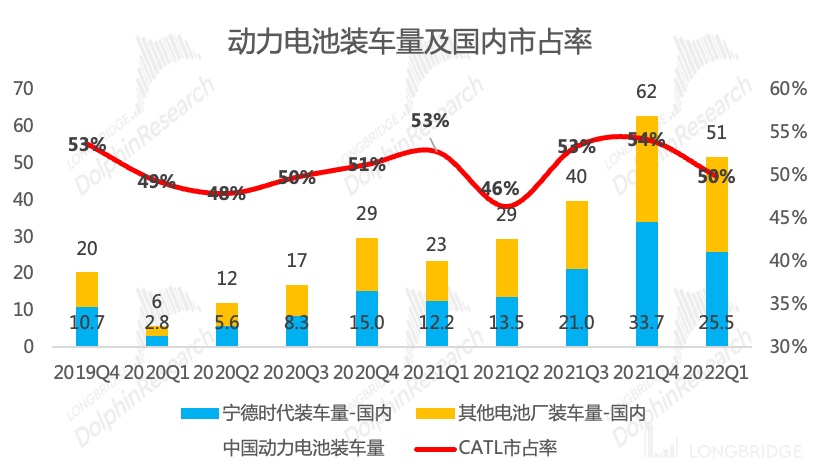

新能源车带动动力电池需求:2021 年国内动力电池装机量 81GWh,同比增 143%;根据 SNE Research 的数据,全球动力电池装机量为 296.8GWGWh,同比增 102%,公司依旧领先于 LG 化学,保持全球地位的行业地位。

公司不仅享受行业发展增速,市占率更是高位提升:2021 年,公司国内市占率 52%(同比提升 2pct),以一打十;全球市占率 32.6%(同比提升 6pct),拉大了与位居第二/第三的 LG 新能源/松下的差距。

2022 年一季度:2022 年一季度情况来看,公司国内市占率有所下滑,份额主要被位居国内二线的比亚迪占据,比亚迪动力电池市占率的提升主要受自家车辆爆销带动。从绝对出货量来看,宁德时代一季度动力电池出货量不错,不确定性主要在于产业链成本带来的盈利波动。

数据来源:中汽协、海豚投研整理

数据来源:动力电池产业创新联盟、海豚投研整理

数据来源:SNE Research、海豚投研整理

2.2 收入:量增价降,产品涨价和成本压力在 2022 年的体现将更明显

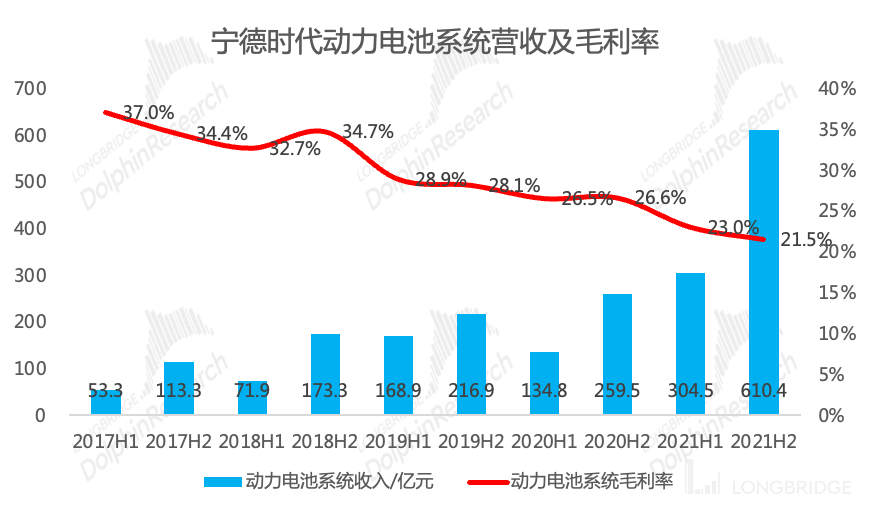

2021 年公司动力电池业务创造营收 915 亿元,同比增 132%,收入增速低于销量增速,出货单价同比下滑,符合新能源汽车长足发展的趋势。

另外公司出货均价的下降也与磷酸铁电池出货占比提升有关,2021 年 6 月公司与特斯拉签订供货框架协议,主要供应磷酸铁锂版本车型的动力电池,而特斯拉无论从绝对销量还是从增速来讲,都是整车厂中表现数一数二的。

公司产品价格和原材料采购成本滞后于市场跟踪的现货价格,2021 年在动力电池涨价传闻中,公司始终坚定回应 “不跟”,新能源汽车想要去的长足发展,动力电池必须继续将本。但上游原材料价格 “芝麻开花节节高”,在 2022 年新一轮产品定价中,公司产品价格和采购成本才真正跟上了市场现货价格的趋势,公司因此承担了更高的成本、同时也上调了电池价格。这也是市场关心公司一季度财报、传闻公司成本传导不及时而损失利润的原因。

数据来源:公司公告、海豚投研整理

2.3 毛利率:成本压力未能及时传导,毛利率受损。2021 年公司动力电池业务毛利率 22%,同比下降 5 个 pct,2021 年下半年已经下滑至 21.5%。尽管公司已经具备较强的产业链话语权,但上游原材料更大的供需缺口导致公司毛利率下降。

2021 年公司电池成本中原材料占比已经从 2020 年的 78% 提升至 2021 年的 84%,制造环节提供的附加值并不高,由此透露出锂电池产品自身决定了行业制造壁垒不会很深。

海豚君在宁德时代的深度文章中曾说到过,动力电池先拼技术,后拼成本,公司非常重视产业链的深入布局,除了在整个电池产业链供需偏紧的时候保持自身供应链的稳定可控,另一方面也是为了公司长期的成本考量,从而构筑壁垒。

数据来源:公司公告、海豚投研整理

三、产能:扩张节奏中规中矩,产能利用率是亮点

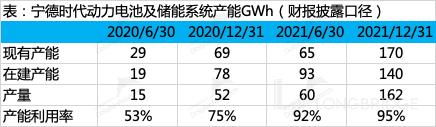

截止 2021 年 12 月底,公司在产产能 170GWh,较 2021 年 6 月底提升了 105GWh,由此可见动力电池产能扩张并不是一件很难的事情,同时公司在建产能 140GWh,较 2021 年 6 月底增加近 50GWh,产能扩张持续加速,在需求旺盛的行业发展阶段,产能就是市占率,尤其是对于领先技术可以大规模量产的龙头公司,公司扩产能、保地位的路线在短期内不会动摇。

另外值得注意的是产能利用率 95%,接近满产的状态是亮点,说明公司现有产能都是先进产能,另外也有助于提升公司生产效率,降低成本。

数据来源:公司公告、海豚投研整理

四、储能和电池材料:相比动力电池,更加亮眼

4.1 储能业务:业绩暴增 600%,毛利率下滑

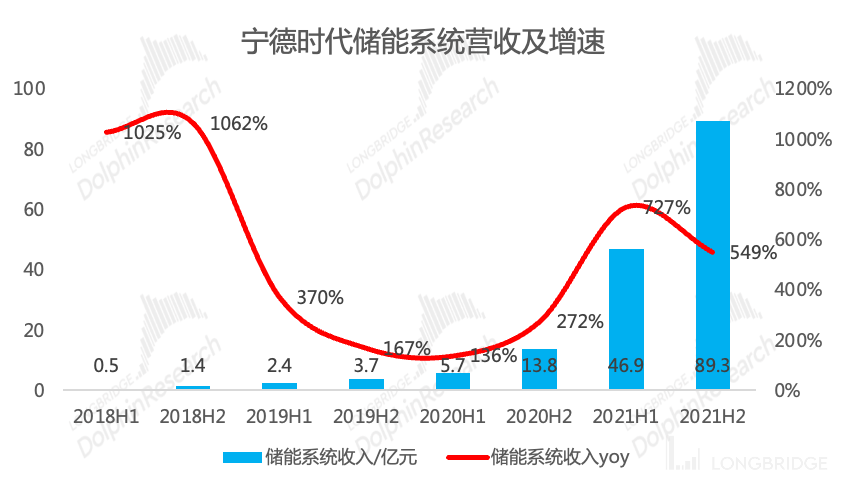

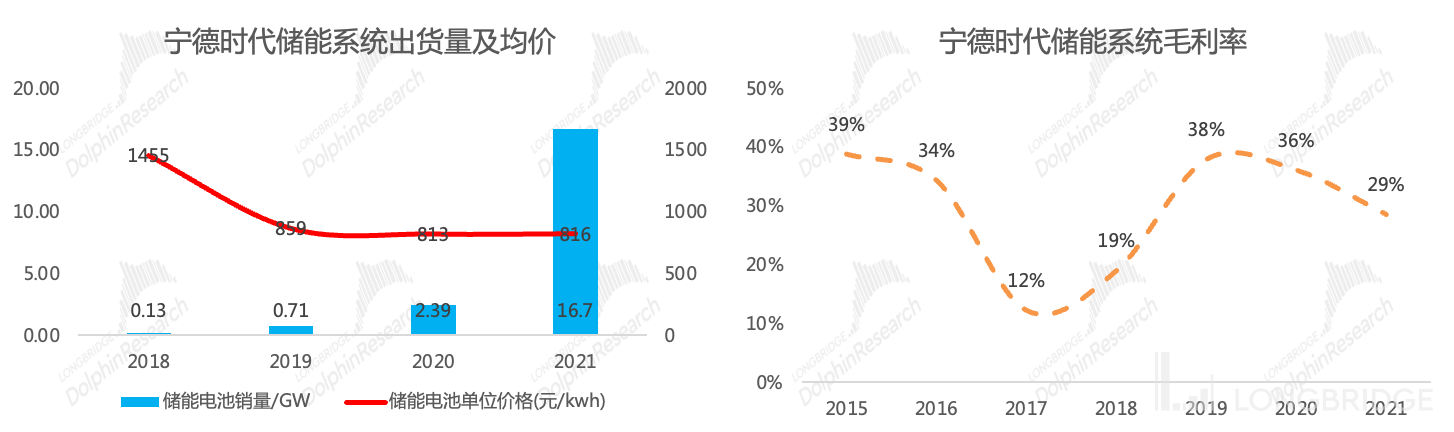

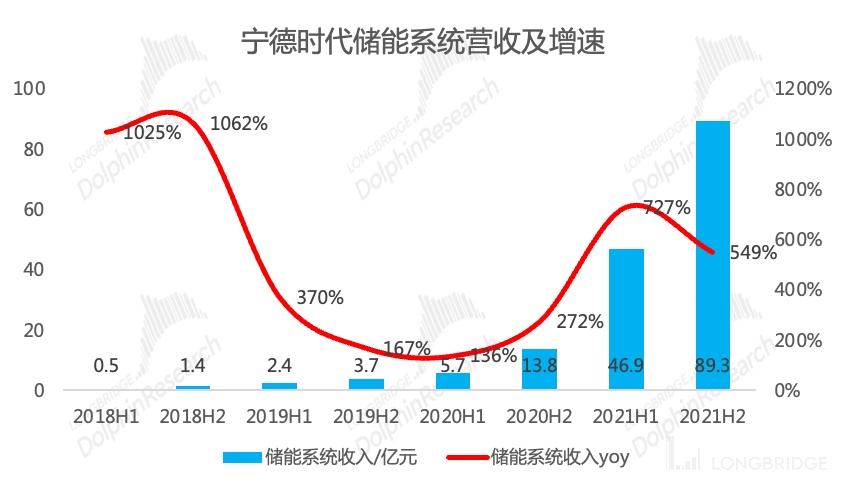

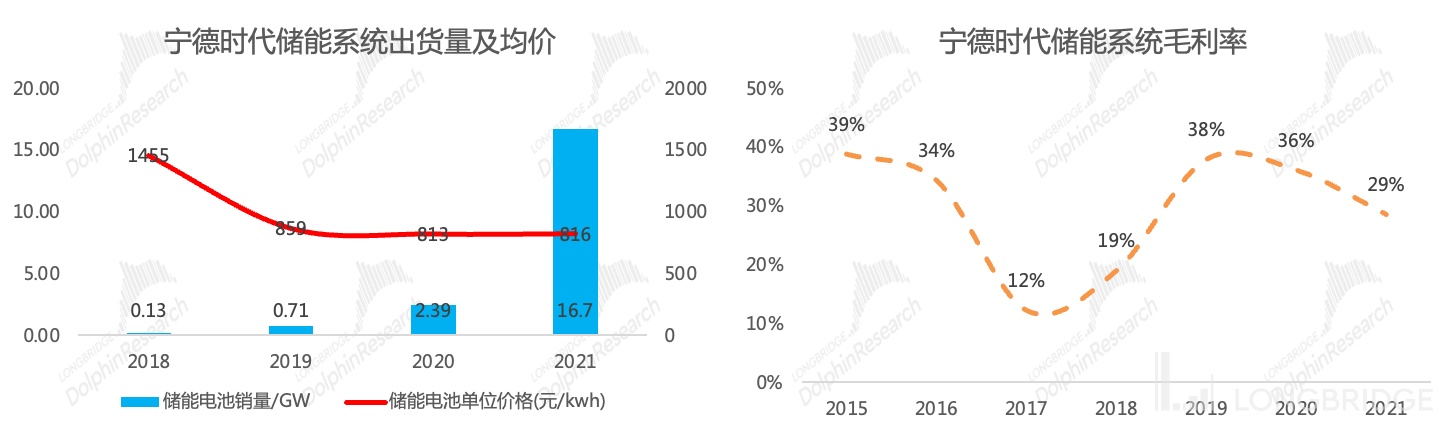

2021 年,在政策引导和成本下探的双重驱动下,全球市场发电侧和电网侧储能需求增长,根据鑫椤锂电的数据,2021 年全球储能电池产量 87GWh,同比增 149%,而公司是全球储能电池产量市占率第一的公司。

2021 年,公司实现储能系统销售收入 136 亿元,同比增 600%。毛利率 29%,同比 2020 年下滑 7 个 pct。储能系统的成本大头是锂电池,和动力电池面临的原材料涨价压力相同,毛利率下滑不奇怪。

- 分上下半年来看,上半年毛利率表现很好,起到了对冲动力电池毛利率下滑的作用,但下半年毛利率下滑过快。

数据来源:公司公告、海豚投研整理

数据来源:公司公告、海豚投研整理

未来随着锂电池、光伏系统成本的持续下降,以及更加适合储能的钠电池的技术突破,新型储能的经济型会逐渐显现,叠加政策的积极引导,到 2025 年实现新能储能从商业化初期向规划化发展转变,储能行业会是一个增量空间巨大的行业。

公司在储能领域耕耘多年,国内多个大型储能项目投运,并在海外市场推出户外 EnerOne 产品,实现从提供部件到提供电池系统的转型。近期发布的大手笔定增方案中,部分募集资金拟用于建设 30GW 储能电柜,同时公司领跑钠离子电池技术,计划于 2023 年基本形成产业链,公司的储能业务会和动力电池一样,是一个会长大的业务。

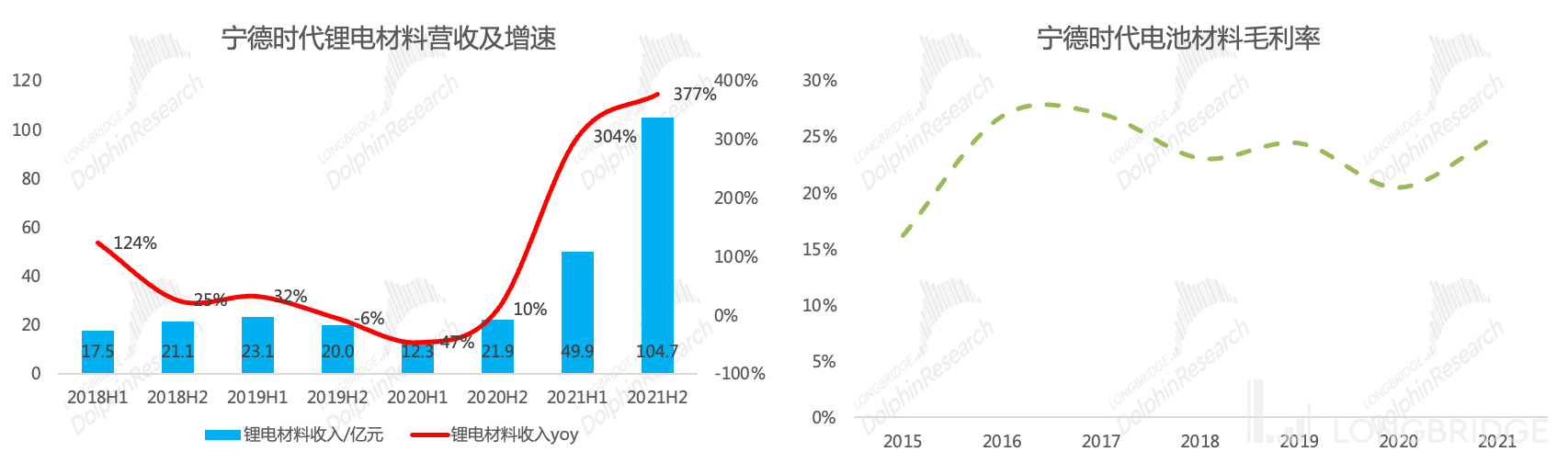

4.2 锂电材料:营收暴增,毛利率稳定

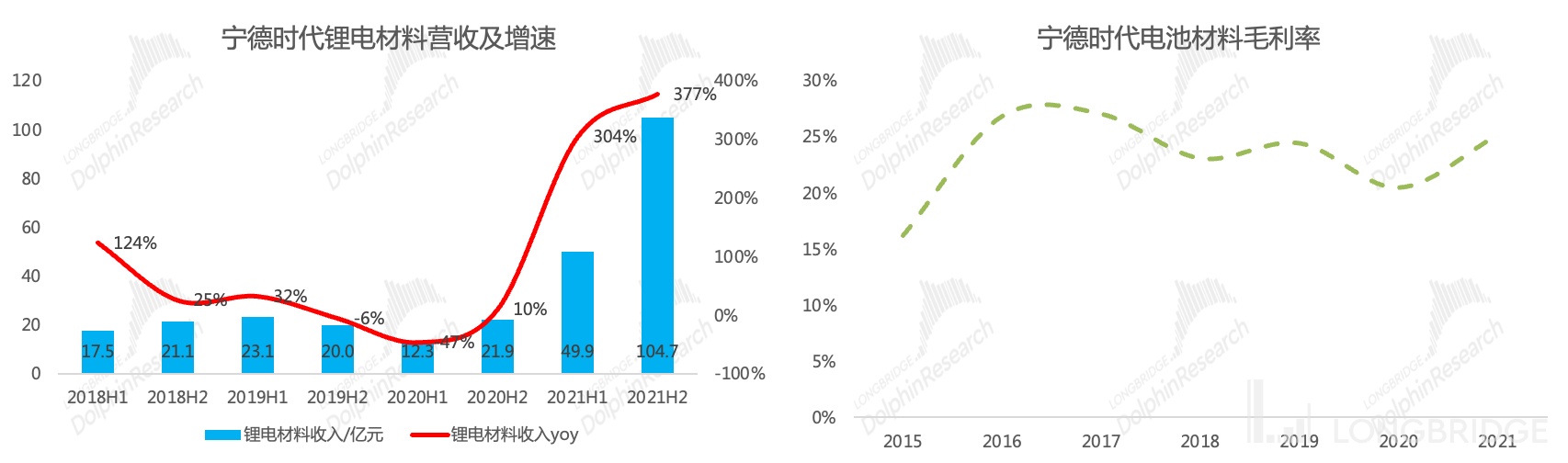

2021 年公司实现锂电材料销售收入 155 亿元,同比增 351%,毛利率 25%,同比 2020 年提升 5 个 pct,主要系公司锂电材料产品价格跟随上游主要金属的价格上涨而上涨。

- 分上下半年来看,下半年业绩增长加速,毛利率跟随一并上涨

- 电池回收是未来电池材料来源的途径之一,随着新能源车保有量不断增长、电池拆解回收技术逐渐进步、 渠道的逐步规范,未来动力电池退役及回收将成为电池材料来源的重要渠道。

数据来源:公司公告、海豚投研整理

五、资产负债表和现金流量表

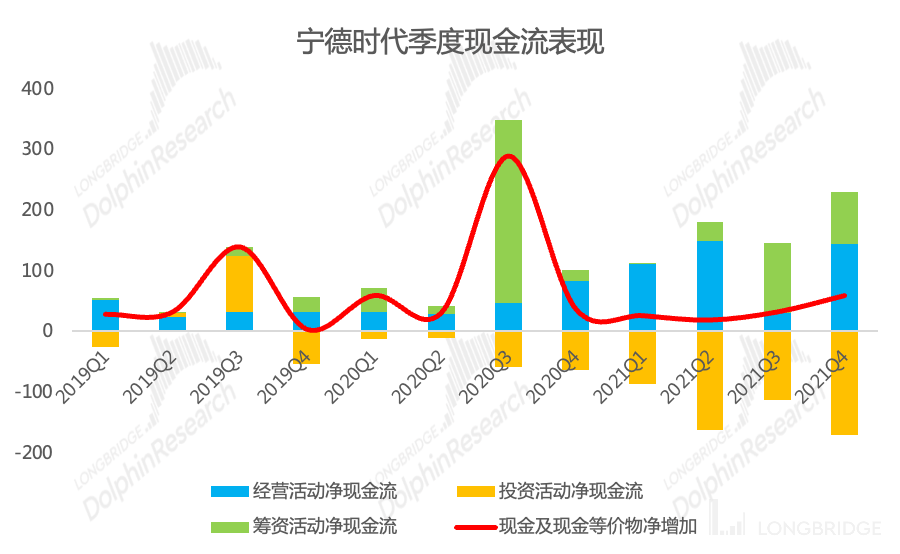

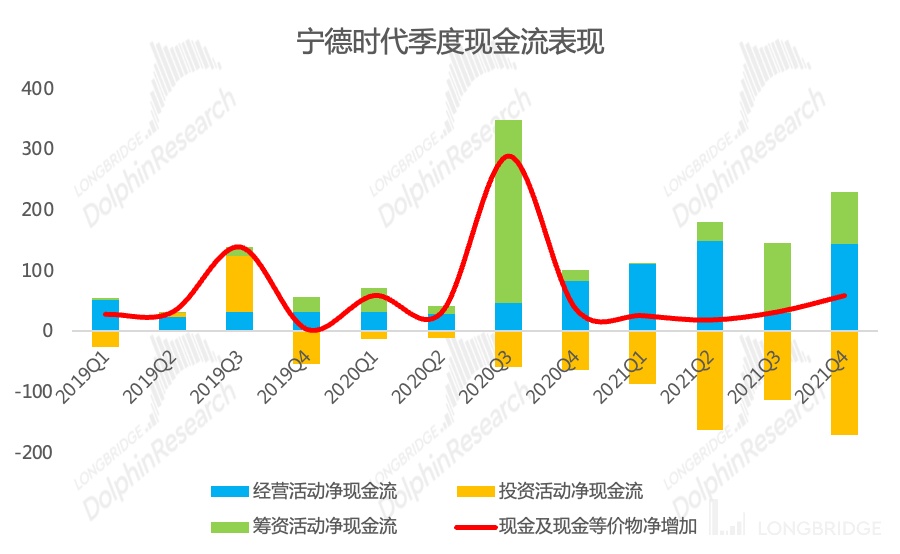

5.1 现金流:经营活动现金流不足以支撑扩产,融资来凑。

纵观 2021 年公司各个季度的现金流情况,即使疯狂赚钱的四季度,公司经营活动产生的现金流也不足以支撑扩产带来的投资活动现金流出,并且在上游原材料更加紧缺的情况下,需预付款保障产业链供给稳定,这其中产生的资金缺口只能由筹资活动来补足。

好在公司尊为 “宁王”,融资相对容易,而二三四五线的动力电池企业在资金方面面临的压力更大,在电池行业面临挑战的当下,生存问题可能被再次提及。

2021 年底,公司在手现金及现金等价物合计 904 亿元,在手现金充裕。

数据来源:公司公告、海豚君整理

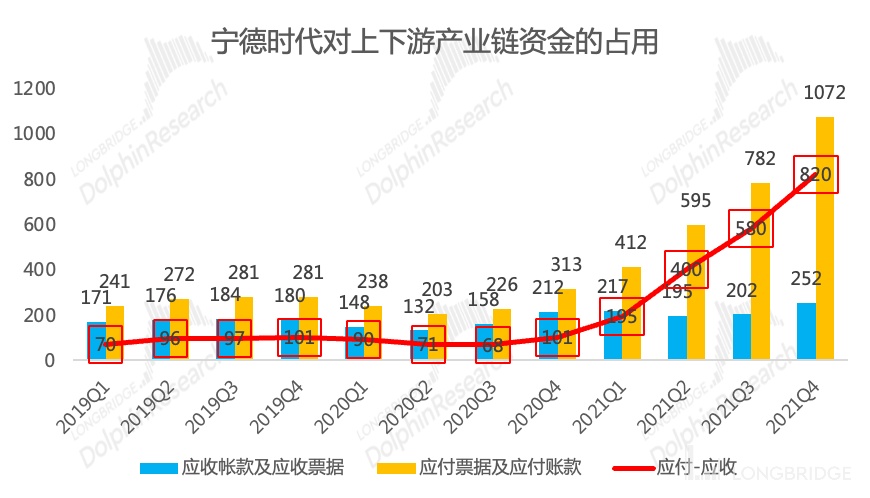

5.2 应收应付:对产业链上下游资金的占用

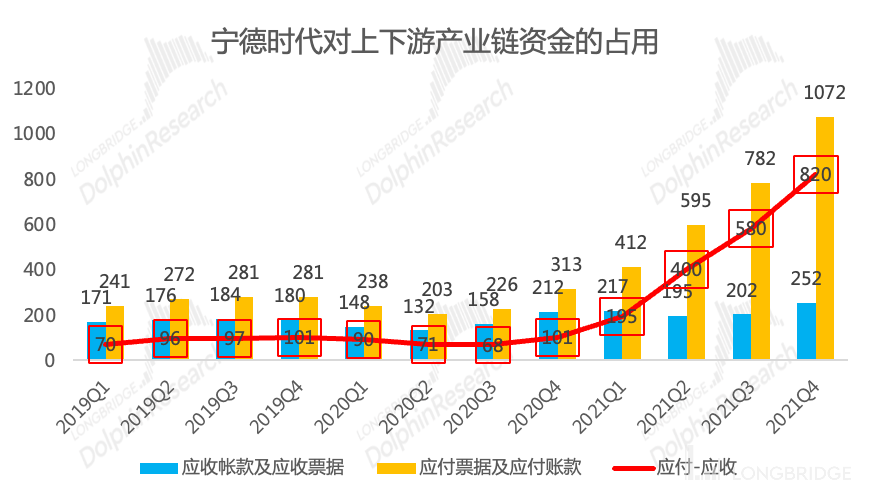

从公司应收、应付情况可以观察公司在产业链中的话语权,2019 年以来,下游客户对宁德时代资金的占用并不严重,并没有明显跟随业务规模的提升而提升,应收帐款周转率在加快。但相反,公司对上游供应商的资金占用相对严重,应付账款金额伴随业务规模增长而增长,应付账款周转率区间波动,但上升趋势不明显。

数据来源:公司公告、海豚君整理

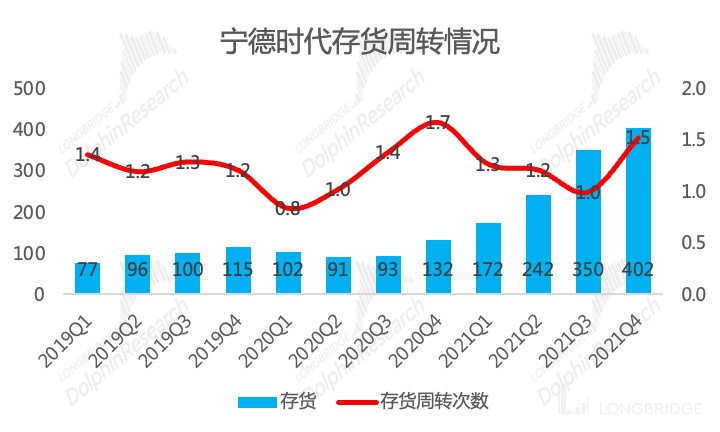

5.3 存货:2021 年前三季度囤货,四季度释放库存

由于原材料价格波动幅度大,存货的异常变化会阶段性影响公司的盈利情况,2021 年一季度开始,公司存货周转率开始逐季降低,说明公司库存水平逐季增加,可能意味着公司在囤货,而四季度公司存货周转率回升到历史较高水平,也同样意味着公司库存水平回到了历史较低水平;

结合 2021 年电池原材料成本逐季走高的趋势,公司前三季度积累的相对低价存货在四季度起到作用,对四季度盈利有益;

随着公司库存水平的下降,而一季度原材料价格依旧在上涨,可能意味着对公司一季度盈利不利,可能与市场对公司一季度盈利担忧相关。

数据来源:公司公告、海豚君整理

数据来源:公司公告、海豚君整理

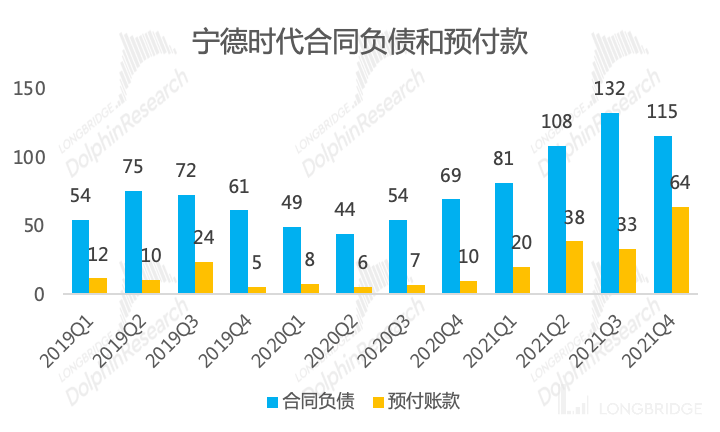

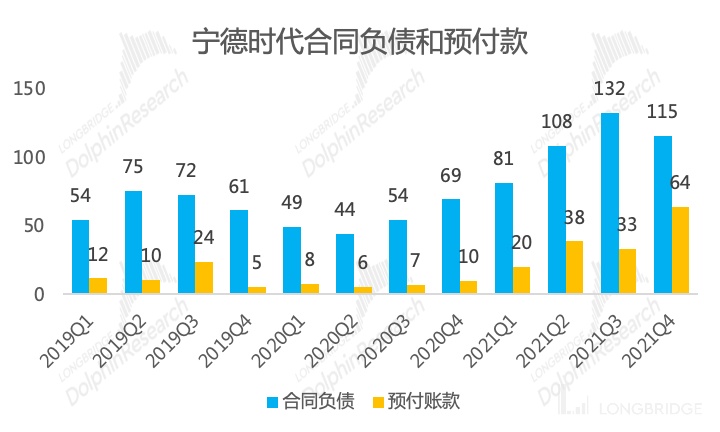

5.4 合同负债和预付账款:四季度预付账款明显增加,锁定原材料

合同负债反应下游客户的订单情况,预付账款反应公司对上游原材料的锁定情况,四季度合同负债并没有环比三季度增加,可能系四季度是交付旺季和一季度相对淡季;撇开淡旺季,公司预付账款环比三季度末翻倍,说明公司在积极锁定原材料,包括供应和价格,反应后续原材料供应紧张和价格高昂的状态会持续。

数据来源:公司公告、海豚君整理

<本篇结束>

2021 年 07 月 07 日 公司深度《宁德时代(上):万亿市值的底气在哪里?》

2021 年 07 月 14 日 公司深度《宁德时代(下):信仰筑起 “刚性泡沫”?》

2021 年 08 月 25 日 财报点评《宁德时代:投资不止远方的故事,还有眼下的业绩》

2021 年 10 月 28 日 财报点评《面对 yyds 的宁德时代,是否还要敬畏估值?》