砍一刀魔力再现,拼多多 “杀” 回来了

北京时间 5 月 27 日晚美股盘前,$ 拼多多.US(PDD.US)公布了其 2022 年一季度财报,一句话总结:用户和营收增长强势反弹,而利润释放也依旧稳健,两头通吃。

1. “成长之王” 复苏?用户和营收增长都回来了

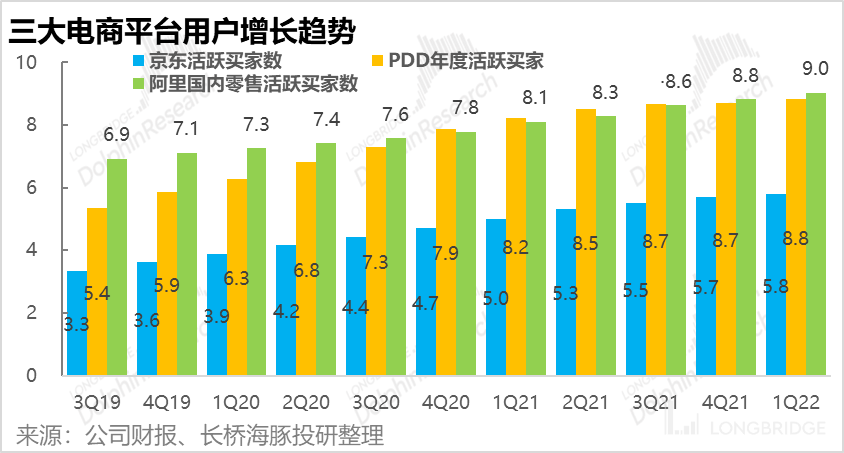

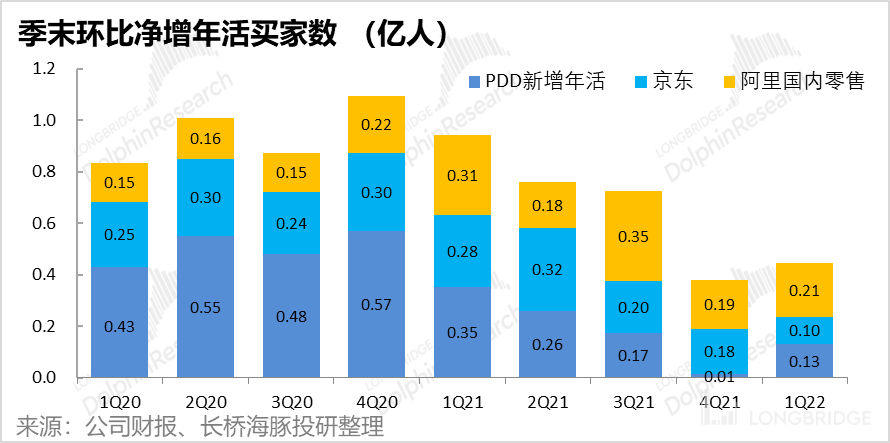

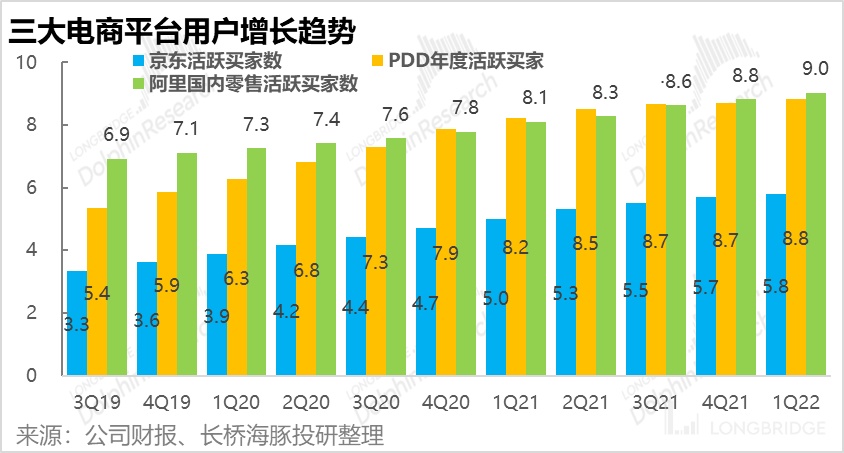

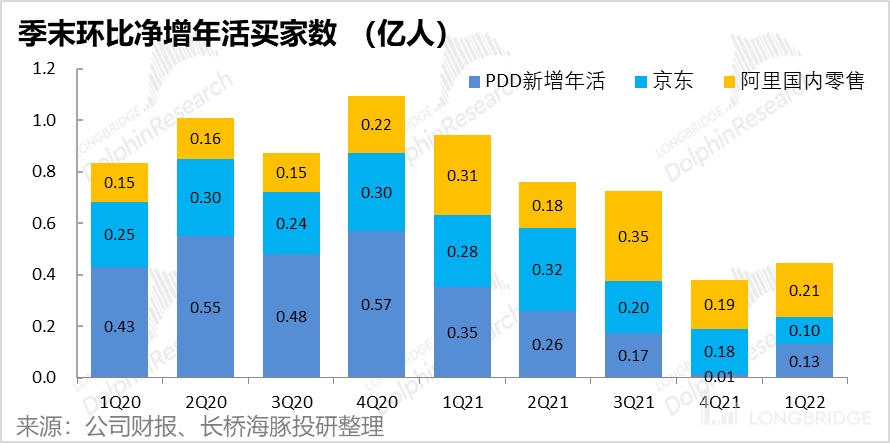

2022 年初起,无论根据市场调研还是海豚君的自身体验,都能感受到拼多多重新加大了推广力度。或许因此,本季度拼多多的用户量也重回增长。本季公司年活跃买家数环比净增了 1300 万人,作为参考京东本季环比新增了 1000 万。

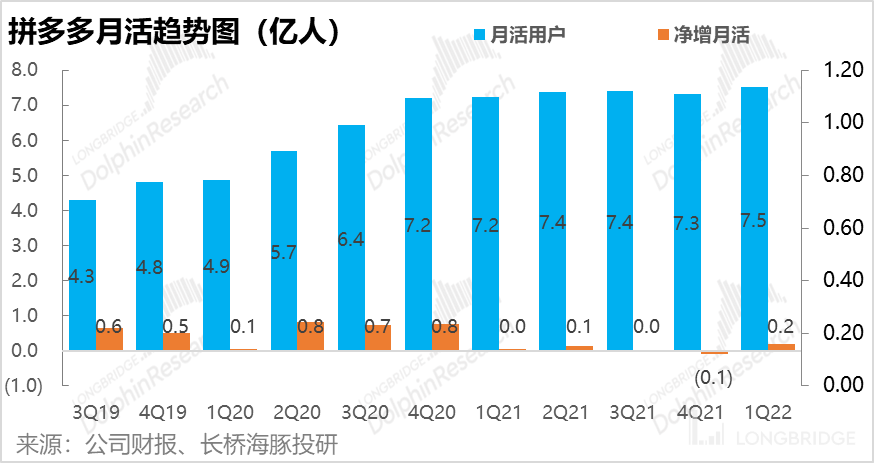

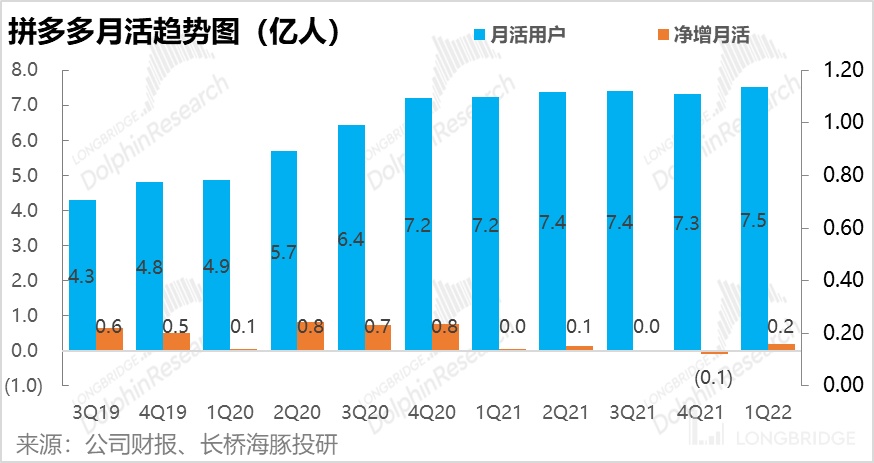

而拼多多 app 的月活用户增长则更为喜人,本季净增了 1800 万人,创出了历史新高。总而言之,拼多多的用户回来了。

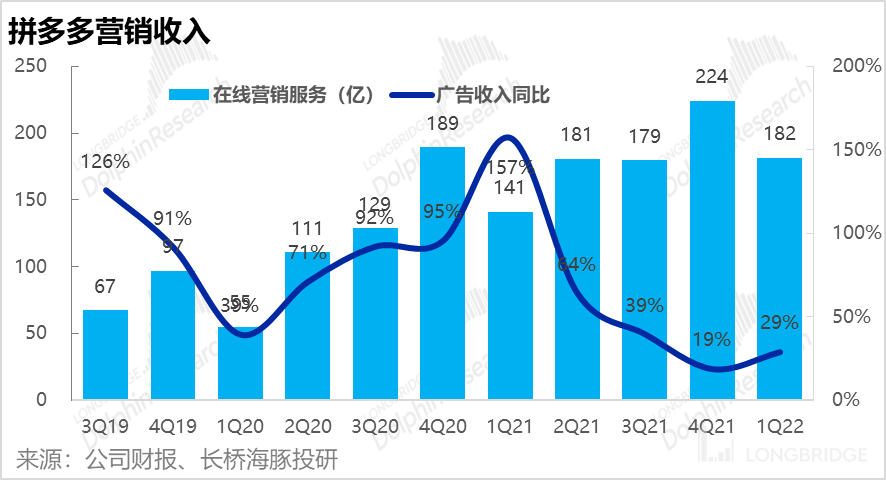

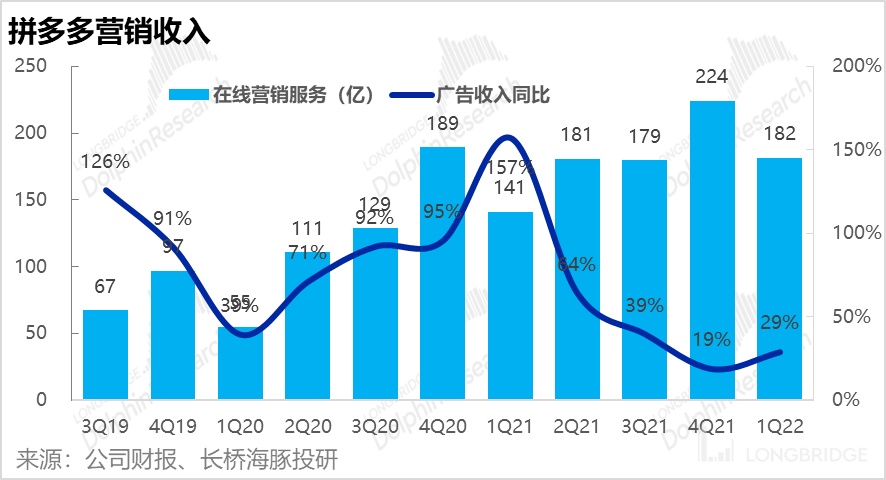

由于用户的回流,本季公司的营收增速也强势反弹。其中最核心的广告收入同比增速由上季度的 19% 反弹到 29%,明显超阿里/京东对应的 3P 平台业务增速。而这是在一季度中国零售大盘并不景气的背景下实现的。

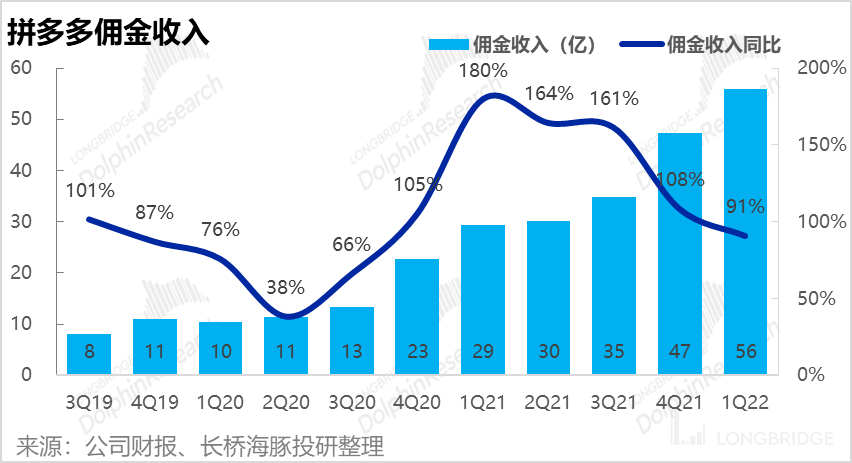

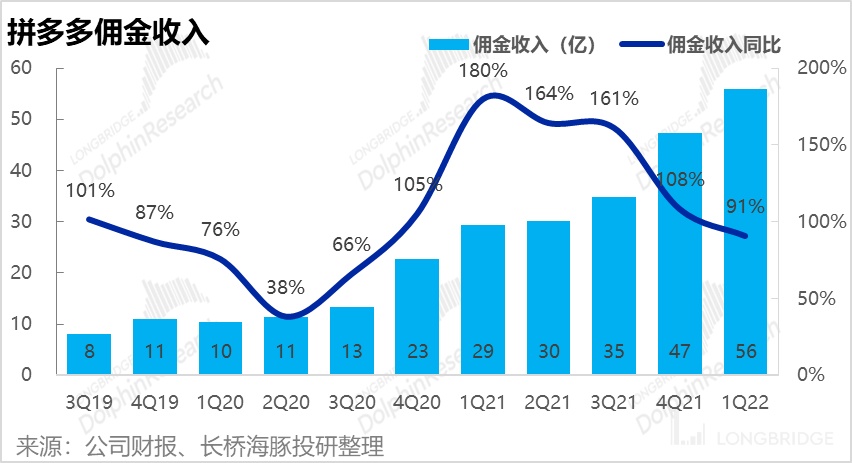

在中美一季度消费都相当弱的情况下,两国的性价比零售商都取得了不错的成绩,“消费降级” 是真实正在发生的事情。至于包括多多买菜在内的佣金收入,也仍旧以 91% 的同比增速飞速成长。

2. 增长回归,费用不再膨胀,公司盈利能力依旧

增长回归的同时,拼多多并未回到 “大把撒钱” 的老路,本季赚钱能力依旧。

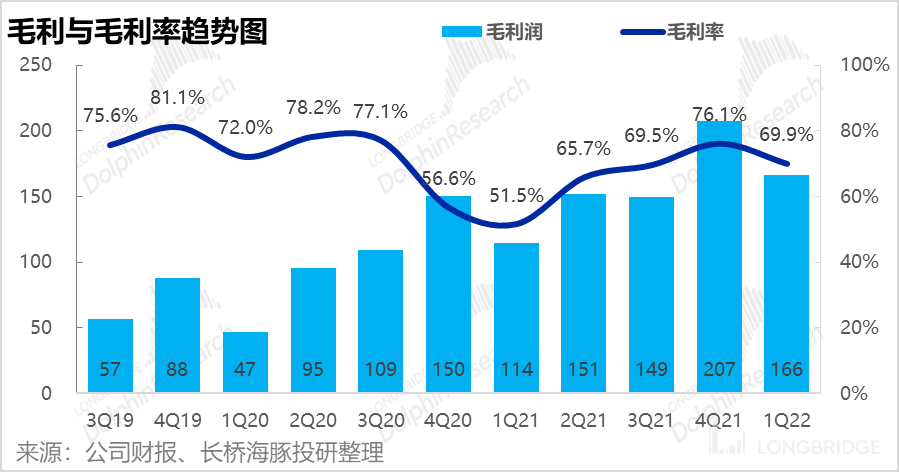

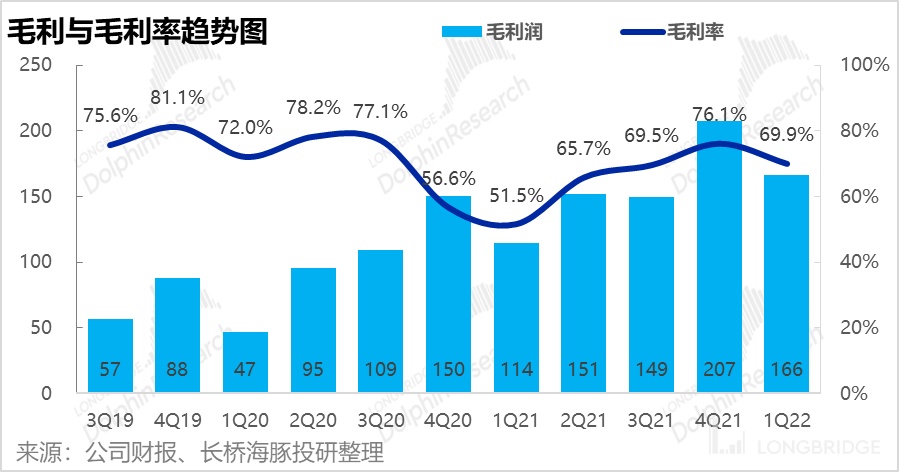

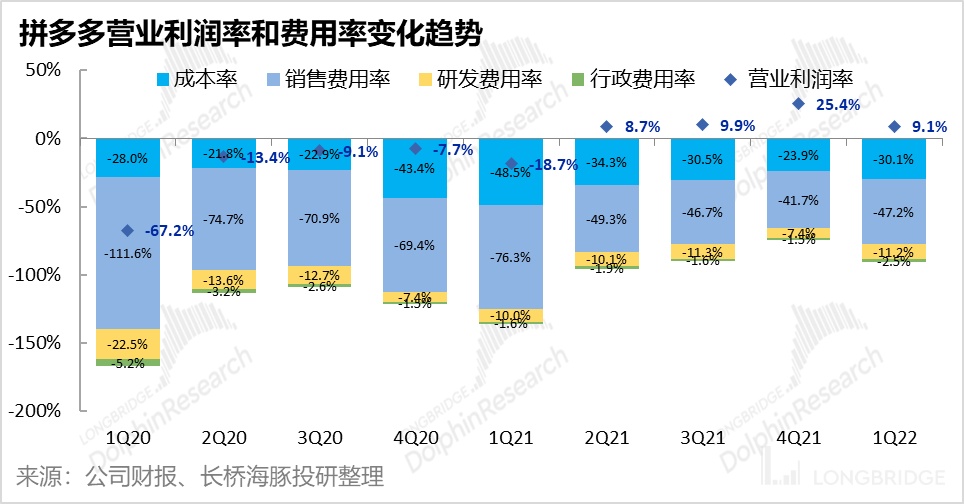

首先,本季公司的毛利率稳定在 69.9%,与去年三季度基本一致。虽然看似较四季度有明显下滑,但上季度有服务商的一次性返利,若剔除该部分影响,本季的毛利与上季度也基本相当。

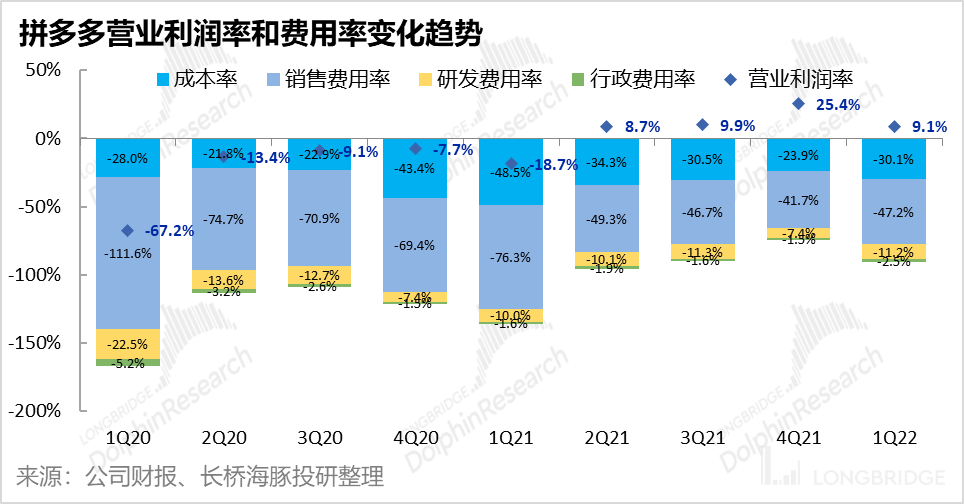

虽然公司一季度的营销推广取得了不错的成绩,公司的营销推广费用却并未明显扩张。不看公司躺平的四季度,公司的营销费用率与去年三季度相比仅小幅扩大了 0.5%。

同时公司的研发费用率较三季度也缩窄了 0.1%,仅有管理费用明显同比大涨了 68%,即便剔除股权激励费用后,仍上涨了 30%,不知是否有一季度裁员补偿费用的影响,可关注电化会中管理层有无解释。

海豚君随后会通过长桥 App 与海豚的用户群分享电话会纪要,感兴趣的用户欢迎添加微信号 “dolphinR123” 加入海豚君群,第一时间获取电话会纪要。

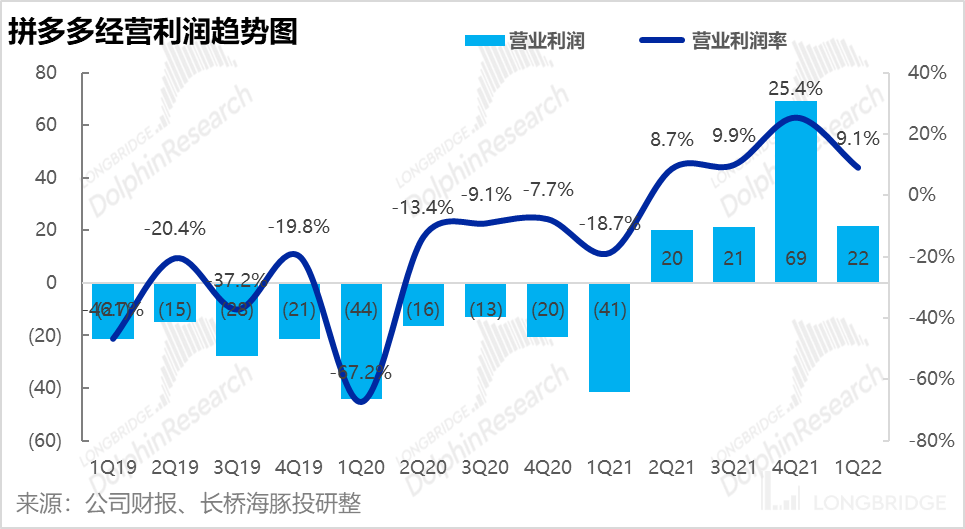

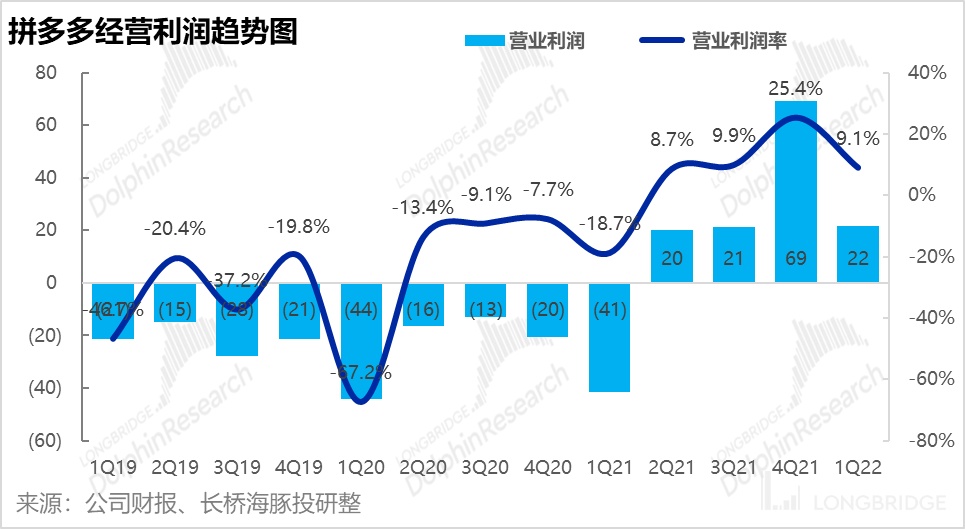

因此总的来说,在增长反弹的同时,公司本季的经营利润率也稳定在 9.1%,与去年三季度的 9.9% 接近。本季实现的 21 经营利润也远远超出了卖方 11 亿元的预期。

海豚君观点:

总的来看,在疲软的宏观环境下,拼多多在稳住了利润释放的同时,还找回了高于同行的成长速度,称之为双赢也并不过分。而当前仅 530 多亿美元的市值也明显处于便宜的区间内,因此短期内股价的反弹应当理所当然。

不过,拼多多如何在用户感受到的营销推广明显增加时费用支出却未增长,实在让人感到好奇。并且长线来看,“消费降级” 的逻辑以及拼多多的增长反弹,在疫情后能否延续还有待观察。而从商业角度,拼多多何时能摆脱” 性价比 “的单一标签,向上突破或许才是关键。

本季度财报详细解读:

一、触底反弹,用户数重回增长

21 年四季度时,拼多多的活跃买家数增长停滞,app 季活用户甚至环比净减少 100 的 “鬼故事” 还历历在目。

本季用户量总算重回常态增长,其中年活买家数本季环比净增 1300 万人,与之相比京东本季增长 1000 万人,阿里国内零售(天猫淘宝外还包括淘特、盒马等)则净增 2100 万人。

同时,拼多多 app 的月活用户相较去年四季度环比净增了 1800 万人,达到约 7.5 亿人,再创历史新高。

总的来说,经历了上季度让市场大跌眼镜的低谷后,本季的表现总算可以接受。而根据多方调研和海豚君自身的体会,22 年以来拼多多在各大渠道的推广力度明显增长,在换来用户增长的同时,我们之后需重点关注营销费用有无过分扩张。

二、用户回归,营收增长也更为强劲

随着用户重回增长,公司的营收增速也强劲反弹。

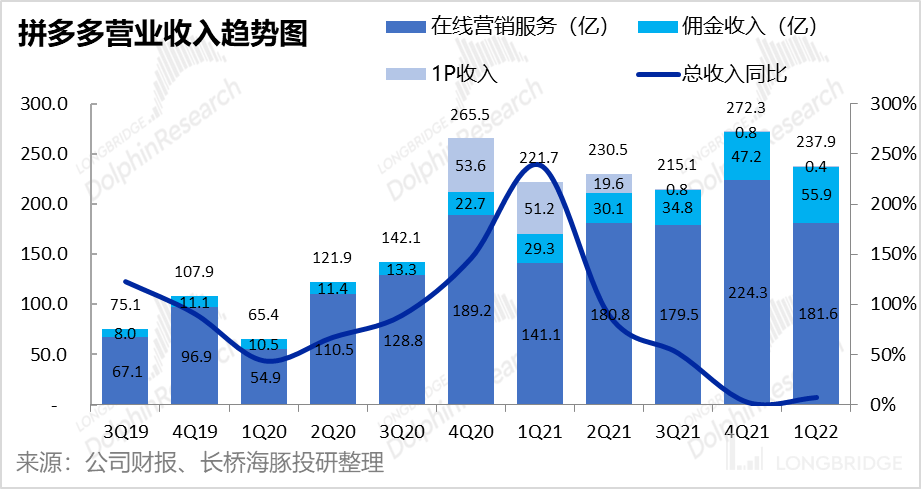

首先,公司最核心的营销服务本季收入 182 亿元,显著超过市场预期的 166。即便越过预期差,本季营收增速也由上季度的 19% 强势反弹到 29%,且明显超超过同行电商广告业务在本季的增速。

而这一成绩是在一季度国内零售明显转弱且 3 月下旬以来疫情复发的背景下实现的,拼多多 “成长之王” 的属性似乎正在回归。

电商广告业务外,公司的佣金收入(包括电商和多多买菜)本季营收为 56 亿元,仍旧以高达 91% 的同比增速快速成长。

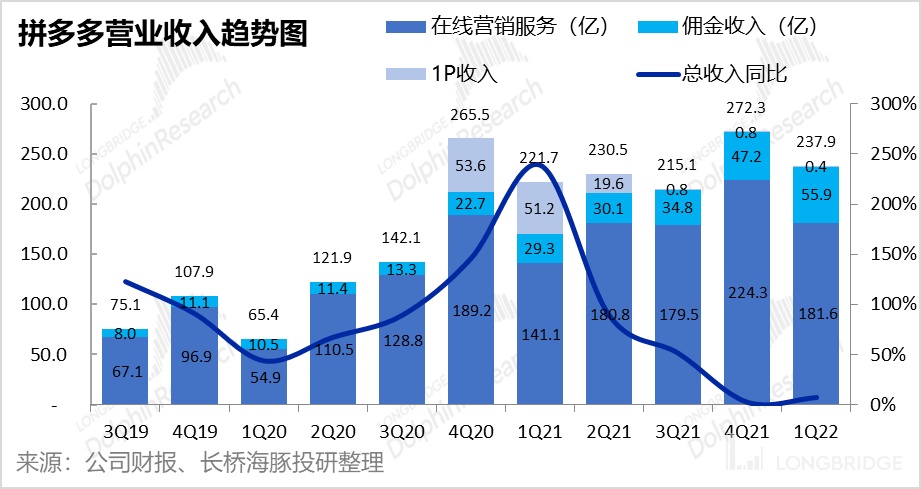

由于 1P 自营业务归零,收入同比减少 51 亿元的影响,本季拼多多的总收入同比增速仅为 7%,但市场本就将 1P 业务视为无关紧要的 “鸡肋”,仅关注上述的 3P 业务即可。

三、营收强势反弹,费用也未膨胀,拼多多赚钱能力依旧

同样让人欣喜的是,营收增速强势反弹的同时,拼多多的利润释放也并未受到影响。首先,公司本季实现毛利率为 69.9%,而市场的预期则为 66.6%。

对比过往趋势,虽然看似较四季度有明显回落,但当时毛利率异常偏高是由于服务商返利,若剔除该部分影响四季度毛利与过往基本一致。因此本季与去年三季度类似的毛利率属于正常表现。

除了毛利率依旧坚挺外,在公司品牌推广取得成效,用户重回增长的背景下,公司的费用开支也未失控。

1)我们略过拼多多躺平的四季度不看,与去年三季度比较,公司的营销费用率仅小幅增加了 0.5%。

2)研发费用率则更是小幅减少了 0.1%;

3)三费中仅有管理费用有明显的扩张,即便剔除股权激励费用后也依旧同比增长 30% 以上,不知是否有裁员费用的影响,可以关注电话会中管理层是否会给出解释(海豚君随后会在长桥 app 内发布)。

由于毛利率和占大头的营销和研发费用都保持稳定,公司本季的经营利润率达 9.1% 也与去年三季度基本一致,本季实现利润 22 亿元。

不过从预期差的角度,由于公司本季营收、毛利和费用控制都显著优于市场预期,相互放大后,实际经营利润较预期多出了 10 亿元。

<正文完>

长桥海豚拼多多其他研究:

财报季

2022 年 3 月 21 日电话会《“躺平策略” 只是一时,拼多多要重回投入&增长轨道?(电话会纪要)》

2022 年 3 月 21 日财报点评《一半天堂一半地狱,拼多多又 “精分”》

2021 年 11 月 26 日电话会《财报暴雷,拼多多管理层如何看待?(电话会纪要)》

2021 年 11 月 26 日财报点评《增长神话破灭,多多被淘特打倒了?》

深度

2022 年 4 月 27 日《阿里 vs 拼多多:血拼之后,只剩共存?》

2021 年 9 月 22 日《杀疯了的阿里、美团和拼多多,电商流量混战后有真壁垒吗?》

本文的风险披露与声明:海豚投研免责声明及一般披露