京东来到十字路口,营收闪亮,前景迷茫?

北京时间 3 月 10 日晚美股盘前,$京东.US ,$京东集团-SW.HK(JD.US)公布了其 2021 年四季度财报,要点如下

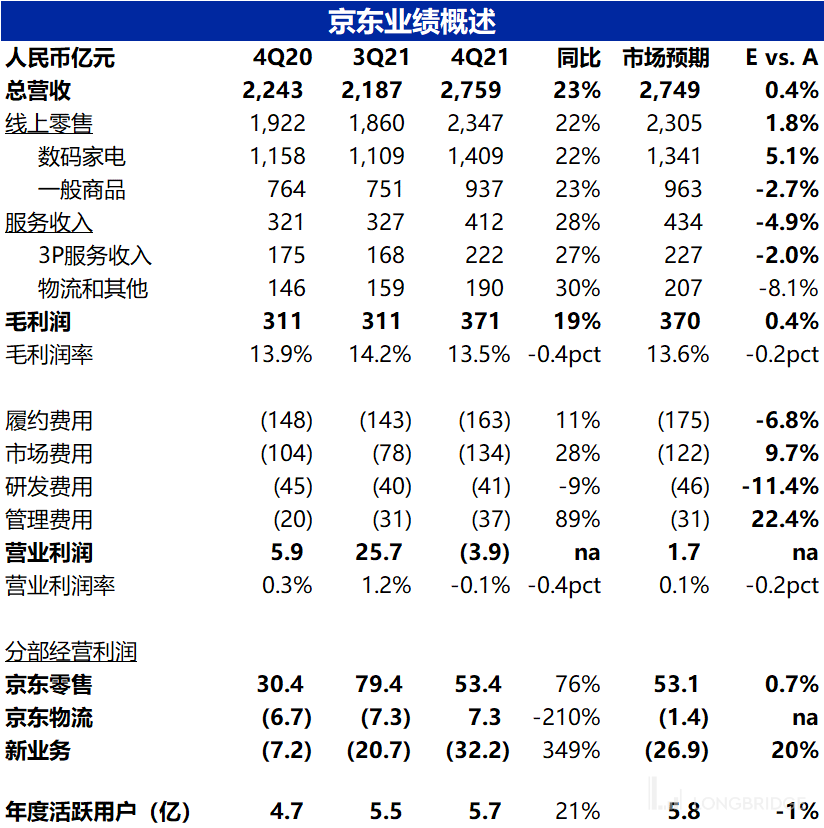

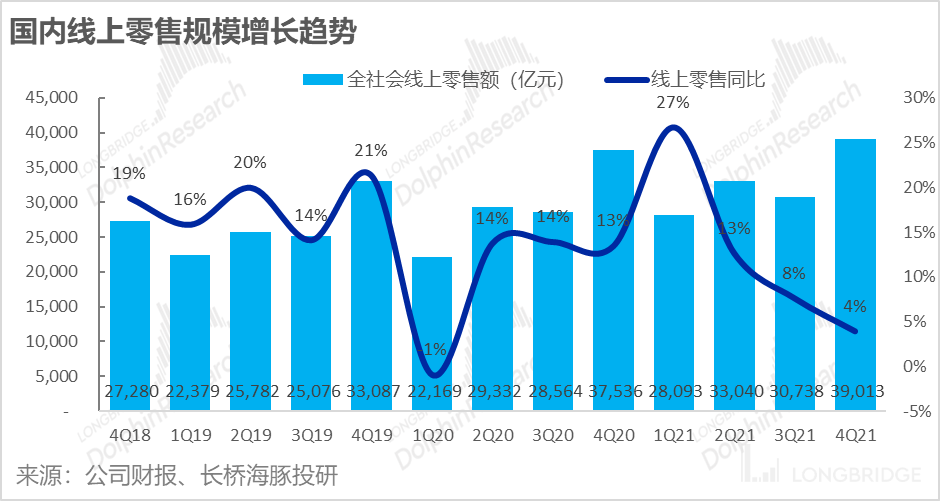

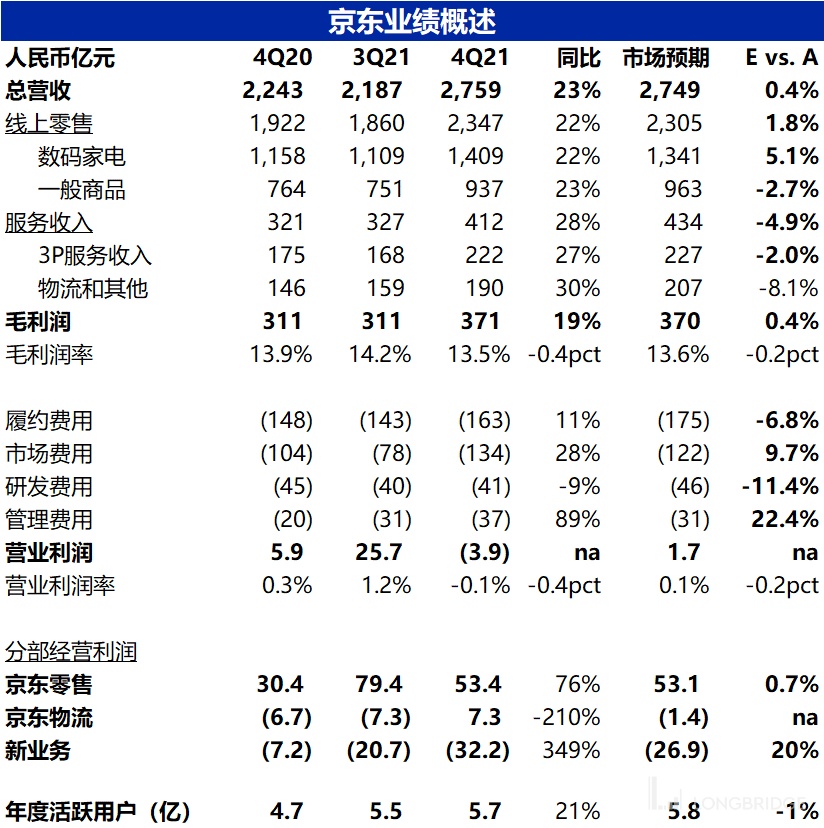

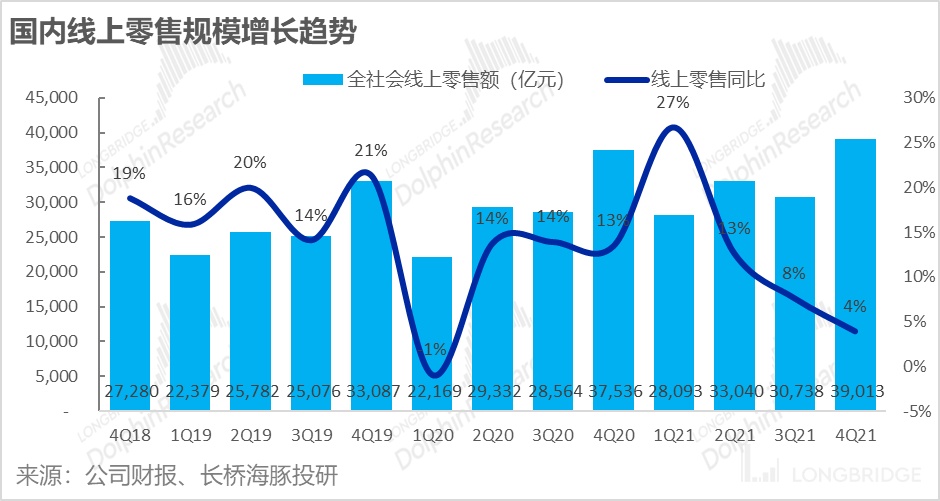

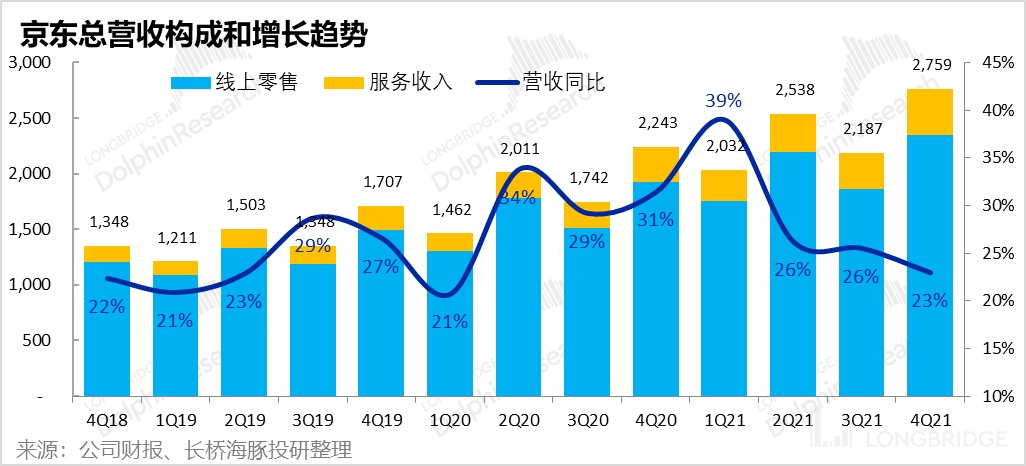

1.本季营收依旧强劲,但未来增长或存隐忧:无论与四季度仅增长 4% 线上零售大盘,还是负增长的阿里 CMR 相比,京东本季 22% 的营收增速可谓强劲靓丽,但基本与预期一致。此外,值得关注,公司无论 3C 自营,快消自营,还是 3P 佣金&广告收入和物流收入增速,本季全线下滑到 20-30% 的区间,过往高速增长的快消品类和 3P 业务的红利似乎正在消散。但或由线下门店推动,营收增长反而加速的基本盘 3C 自营则是意料外的亮点。

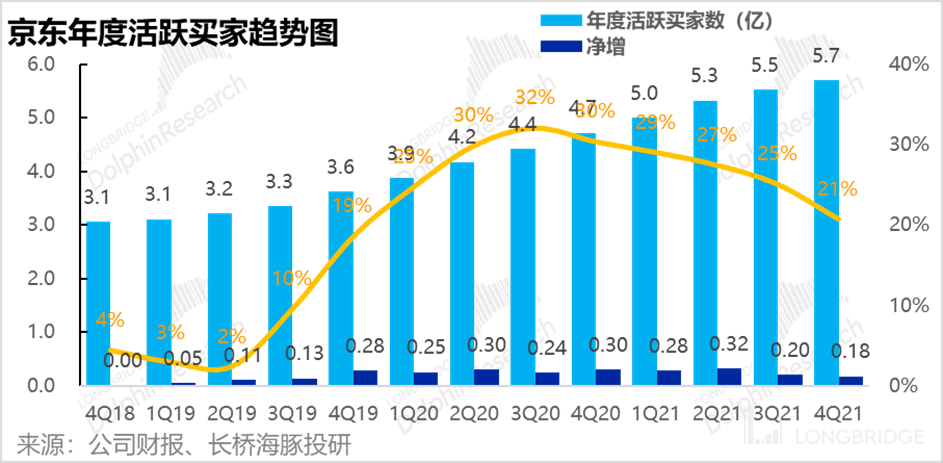

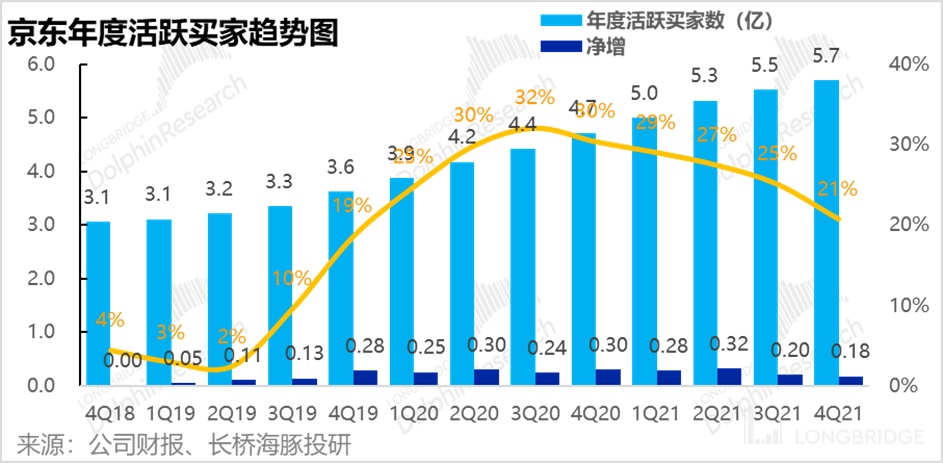

2.客户增长不及预期:21 年 4 季度末,公司年活跃用户数达 5.7 亿人,少于市场预期的约 5.8 亿人,也未能完成 21 年新增一亿用户的目标。本季环比净增用户 1800 万人,在电商旺季的 4Q 用户增长反而减少,实在让人失望。

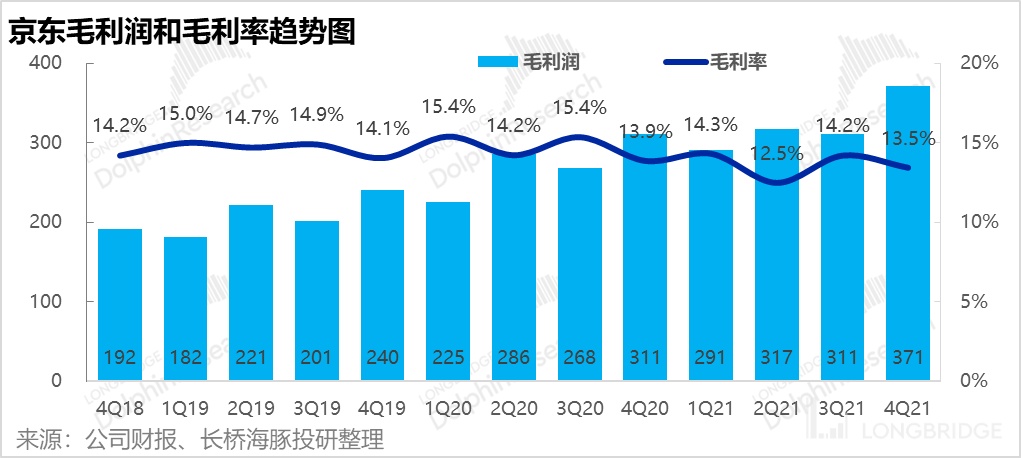

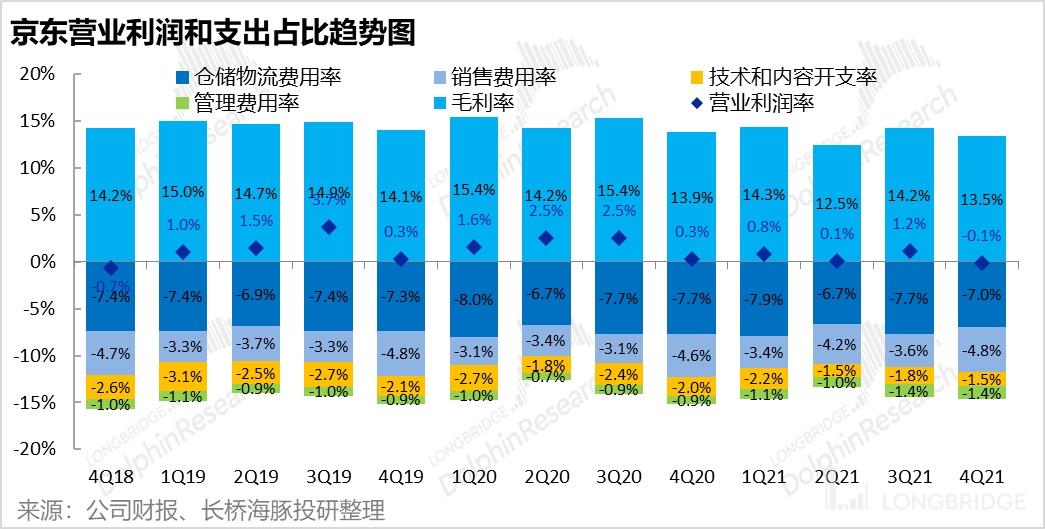

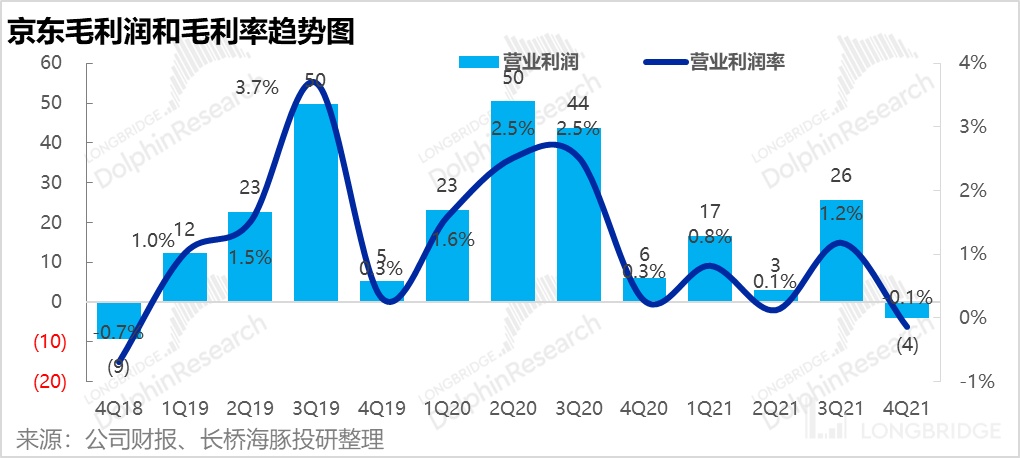

3.毛利下滑和营销管理费用扩大拖累利润:本季或由于营收结构改动,毛利率为 13.5%,虽符合预期,但较往年依旧下滑 0.4pct。三费中,履约和研发费用率本季都有收缩,但营销费用由 4.6% 提高到 4.8%,体现出公司推广投入加大,但用户增长并不优异。此外,管理费用则同比大增 89%,37 亿的费用中包括超 20 亿的股权激励。共同影响下,公司本季经营亏损为 3.9 亿元,显著低于市场盈利数亿元的预期。

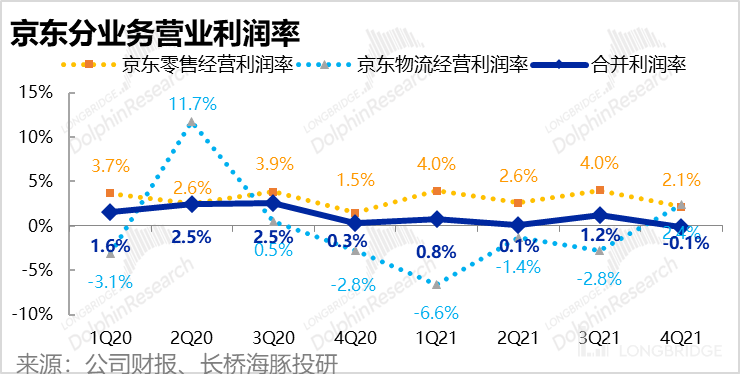

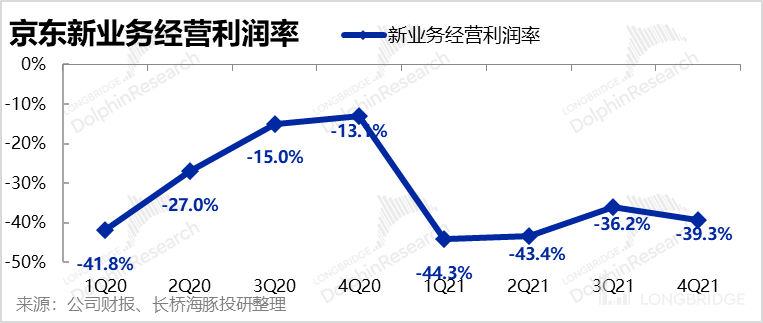

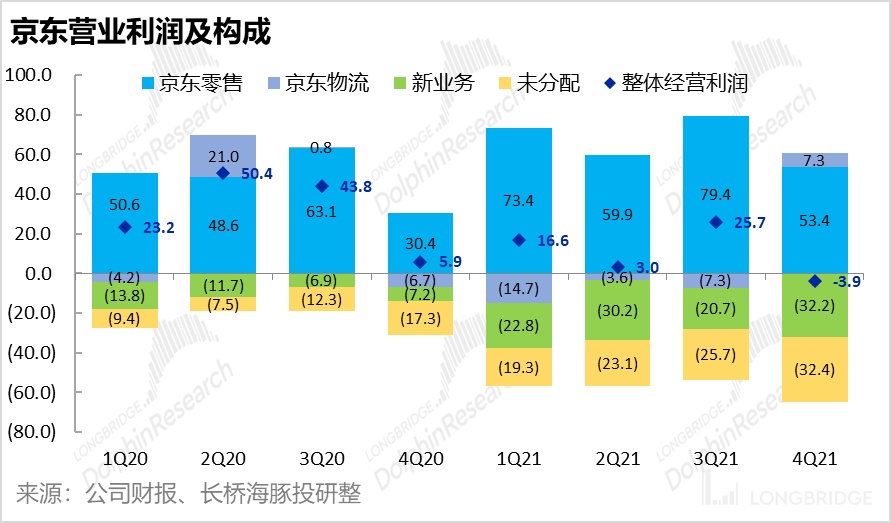

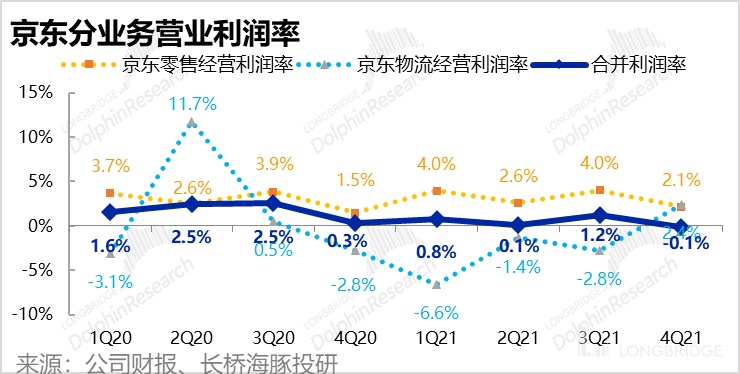

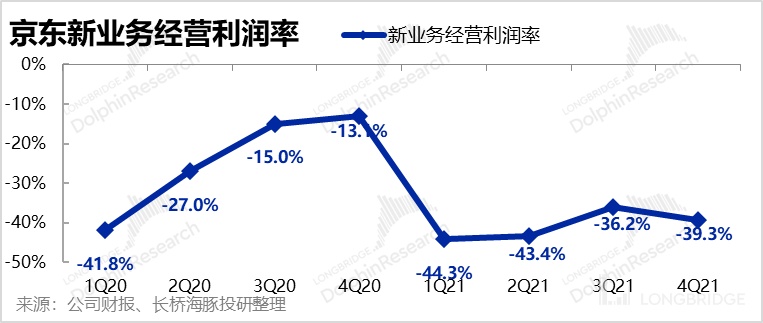

4.新业务亏损夸大,战略收缩并非随心所欲:从各业务的盈利情况来看,京东商城的利润率由去年同期的 1.5% 改善到 2.1%。物流业务盈利转正,且利润率达到 2.4%,在电商越发竞争的背景下,物流反而成了利润贡献点。本季的新兴业务的亏损由上季度的 20.7 亿元扩大到 32.2 亿。看来对于未来营收增长引擎的新业务,以增长换利润或许是公司的 “口是心非”,对于竞争激烈但关键的下沉市场和生鲜品类,缩减投入拱手将市场让与对方恐怕不易。

海豚君观点:

从绝对表现来看,京东本季度的财务仍旧出彩,但强于预期的营收增速早已被市场消化,而不佳的用户增长&夸张的投入&不及预期盈利情况,则是预期之外的拖累。如各大投行在 preview 报告中所说,京东本年优异的表现已经过去,而 22 年营收增长能否依旧强劲才是市场关注的重点。

但本季度公司原先高速增长的快消品,3P 业务和物流营收增速都显著放缓,未来公司营收的增长点在哪恐怕才是本次财报中透露出的最大隐忧。

不过,公司夺得今年春晚合作伙伴,以及在年报中宣布与奢侈品牌和海外电商巨头 Shopify 的合作或许能带来新的增长。

感兴趣的用户,或想获取公司业绩会纪要的,请添加微信号"dolphinR123"加入海豚投研交流圈,一起碰撞对投资的思考。

本季度财报详细解读:

一、本季营收依旧闪亮,但展望未来略有迷茫

1.首先京东的基石业务--1P 自营零售本季度收入 2,347 亿元,同比增长 22%,略微高于市场预期的 2305 亿元。本季增速与上季度的 22.9% 基本一致,而全社会线上零售大盘 4 季度同比增速则从 3Q 的 8%,显著下降到 4%。因此京东在行业逆风中,仍在顽强前行,市占率提升。

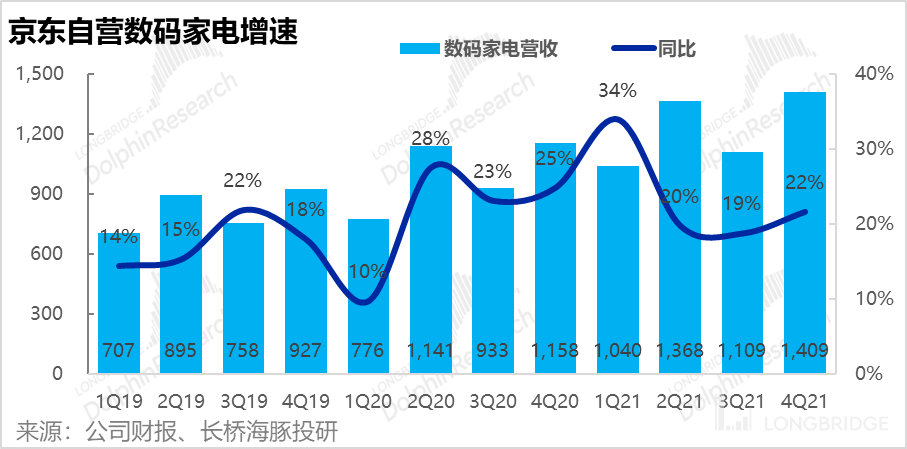

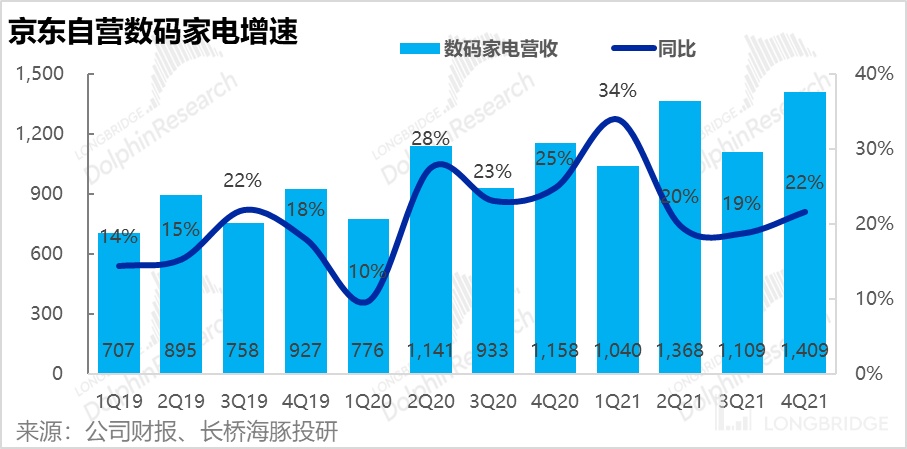

细分来看,自营数码家电本季收入 1409 亿元,同比增长由上季度的 19% 提速到 22%。在电商和房产双重逆风的环境下,京东的通电商品销售增速反而逆势增长实在超出预期。本季营收超过一致预期 5%。

京东通电业务增长持续超预期的原因除继续抢占对手苏宁的份额外,市场中也有观点认为京东在线下(特别是乡镇市场)广泛开设的实体门店贡献的收入未被充分预期。

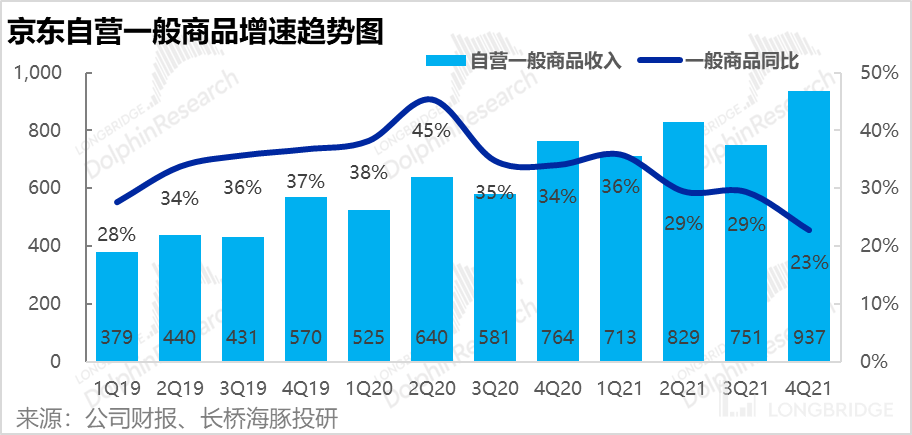

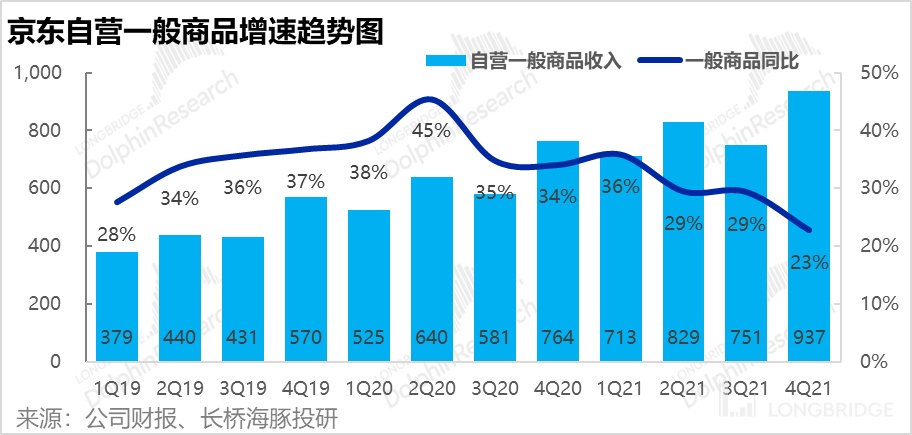

以快消品为主的一般商品,本季收入达 937 亿,同比增长 23%。从绝对增速的角度,京东相对大盘的表现依旧优异。但快消品等作为京东 3C 产品外的第二增长曲线,其过往增速持续更高,但到本季其增速已下滑到与 3C 品类一致,是否其高增长的红利期已然去?本季营收也略低于市场预期 2.7%。

此外,根据海豚君先前了解到的消息,同样专注快消品的天猫超市正加大投入,以及自营猫享品牌的推出对京东会产生多大影响,值得关注。

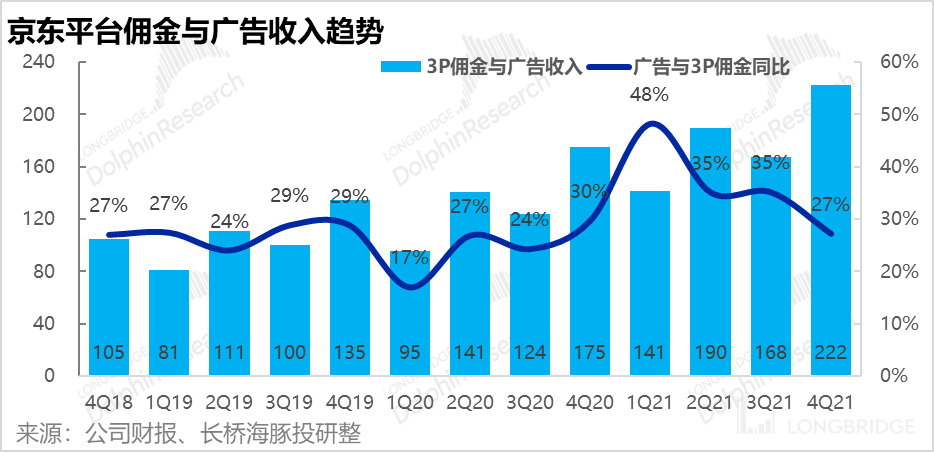

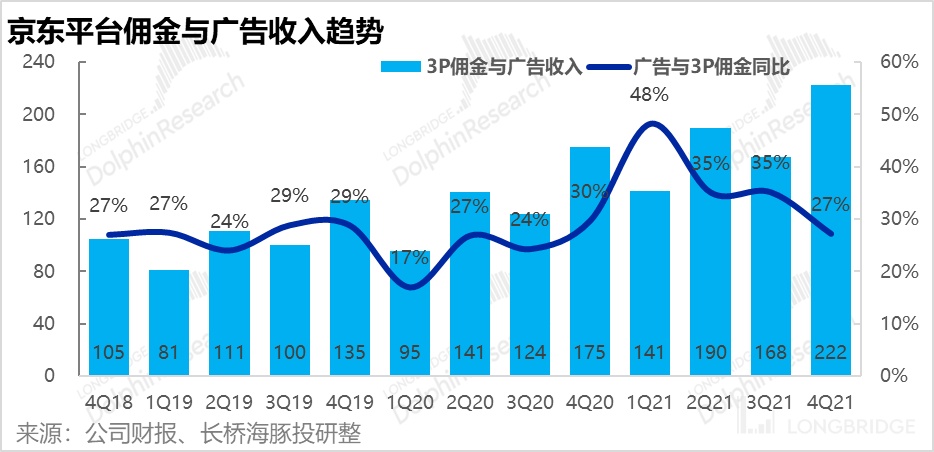

2.反映京东 3P 平台业务表现的佣金和广告本季度为 222 亿人民币,同比增长 27%。与自营快消品的表现类似,3P 业务的绝对增速依然不俗,与阿里核心 CMR 收入同比转负的表现相比也是对比明显。但隐忧也是本季增速明显下滑到与自营零售业务增速接近,拆除 “2 选 1” 后京东 3P 业务快速发展的红利期还有多久?

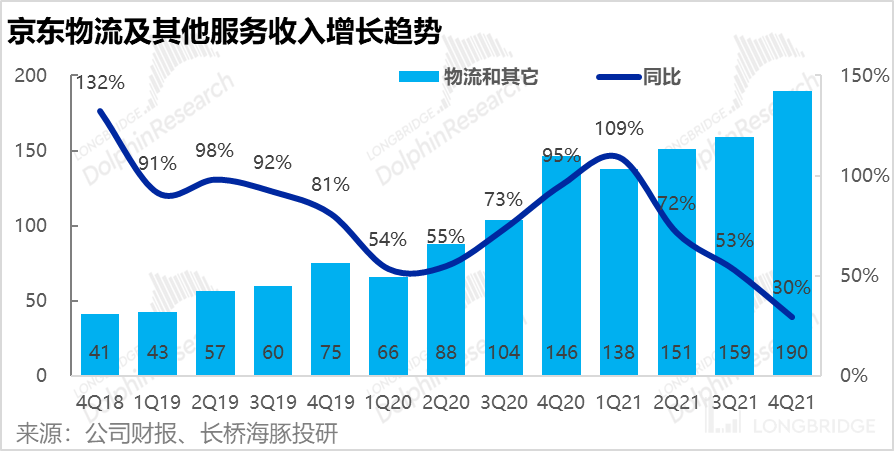

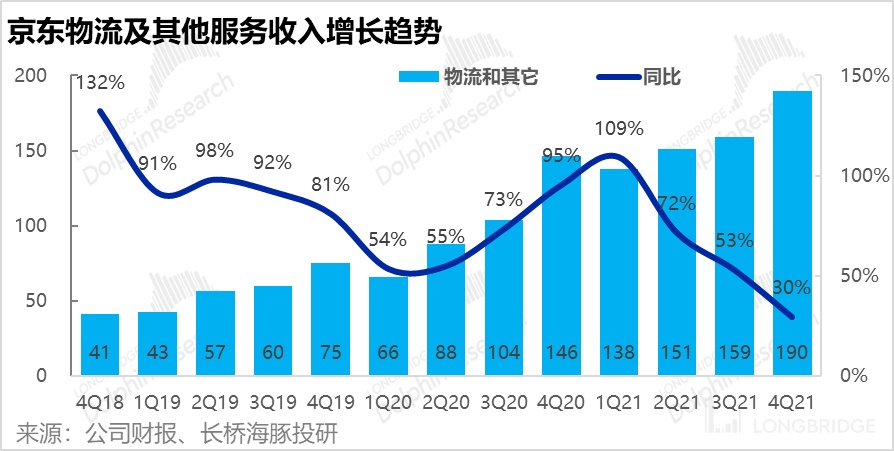

3.京东物流与其他服务本季度收入 190 亿元,同比增长 30%,增速明显下滑,且营收低于预期 8%。虽然没有细看京东物流的财报前无法判断,增速下滑主要是由内单还是外单导致,但从上述 3C、快消自营还是 3P 营收增速都放缓的背景下,其下游的配送业务增长放缓也在情理之中。

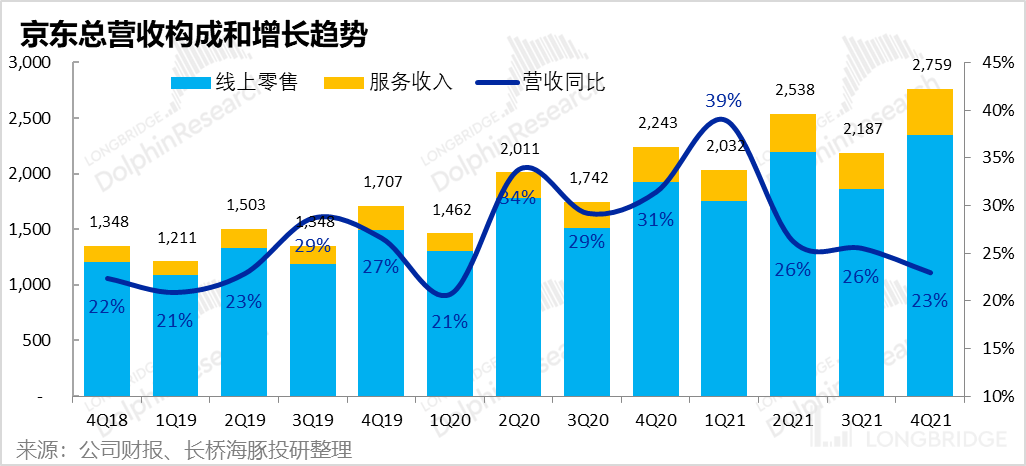

4. 结合上述各项业务,本季京东总体营收 2759 亿元,同比增长 23%,与市场预期的 2749 亿元可谓一模一样。总的来说,本季京东的表现相对大盘还是相当优异,但也通过先前的沟通,已基本被市场完全消化。而问题则在不,京东各项业务增速基本回到同一水平后,未来持续带动京东强劲增长的点已没那么清晰。

二、用户增长不及预期

截至 2021 年 4 季度末,公司年活跃用户数达 5.7 亿人,少于市场预期的约 5.8 亿人。本季环比净增用户 1800 万人,在电商旺季的 4Q 用户增长反而显著减少,表现绝对是不让人满意的。海豚君认为,背后原因或是京喜及社区团购等下沉平台的用户增长放缓所致。

三、利润表现:毛利率下滑,及营销管理费用扩大拖累盈利

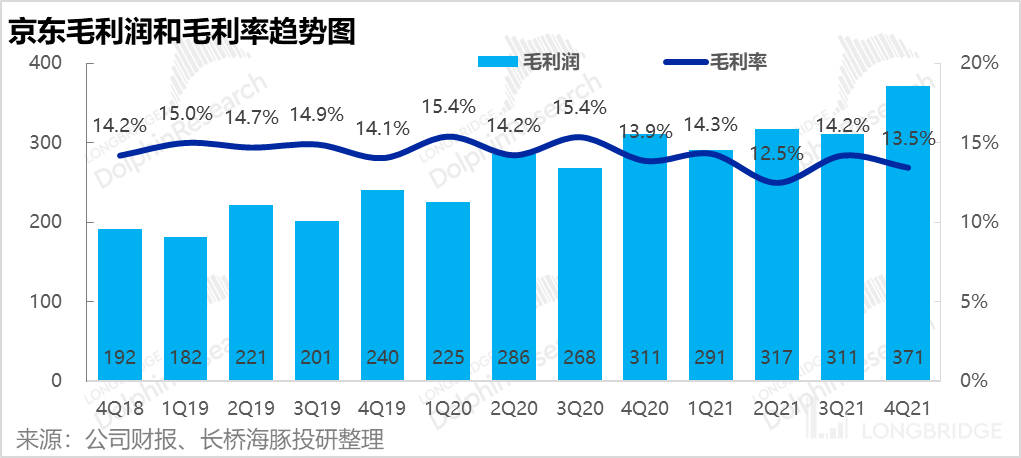

1.毛利润:本季毛利润为 371 亿元,毛利率为 13.5%,虽基本符合市场预期的 13.6%,但同比依旧是下滑了 0.4pct。

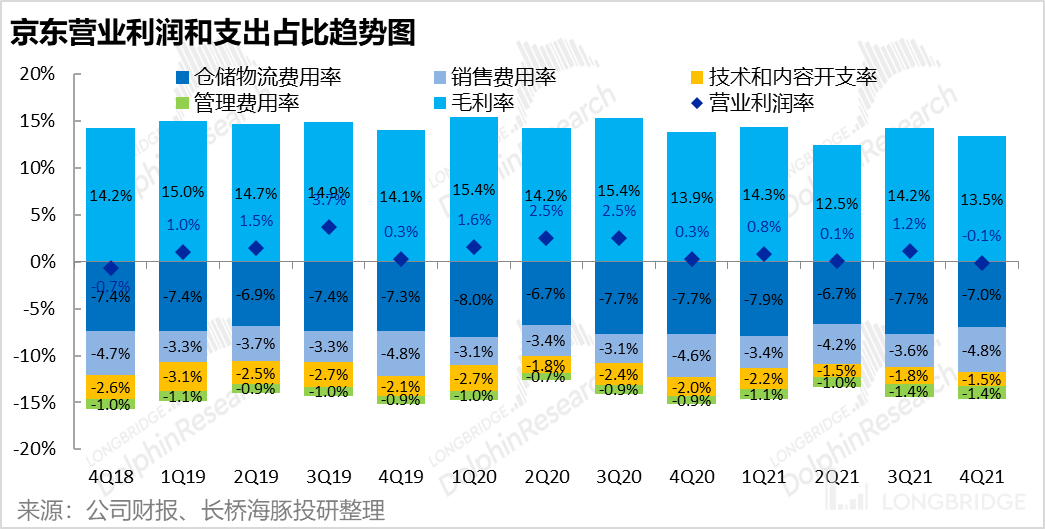

2. 三费中营销和管理费用扩展明显:从同比的角度,公司本季的研发和物流费用是相对收缩的。但营销费用由 4.6% 提高到 4.8%,体现出京东在 4 季度的买量和推广投入有所扩大,但用户增长并未提速,可见竞争仍在加大。

除此之外,管理费用 41.1 亿元,同比大增 89%,费用率也由 0.9 显著增长到 1.4%。深入来看,管理费用中包含 21 亿的股权激励费用,虽然通过激励挑高管理层积极性无可厚非,但这对于公司股东也是实打实的成本,在公司处于盈亏平衡点时也是一大拖累。

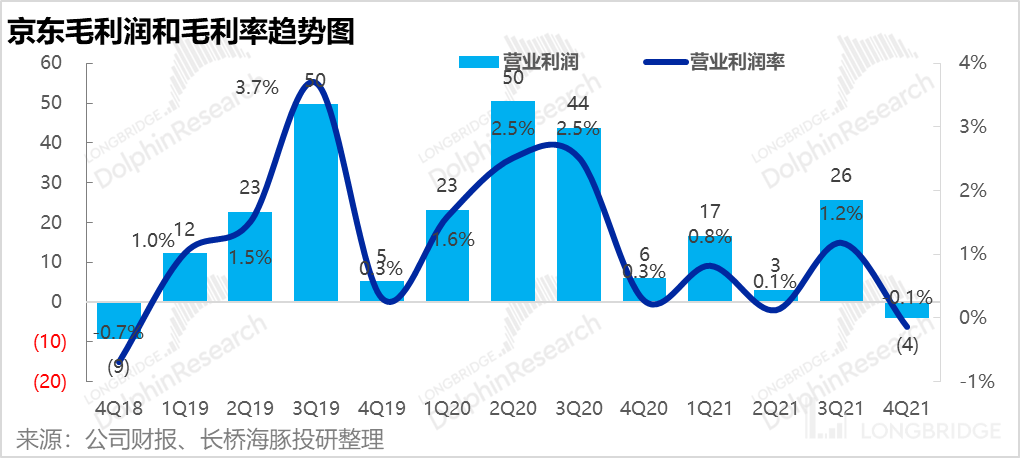

3.经营利润:综合以上因素,公司 4 季度经营亏损 3.9 亿元,低于市场预期能取得数亿元利润的预期。

四、分部经营数据

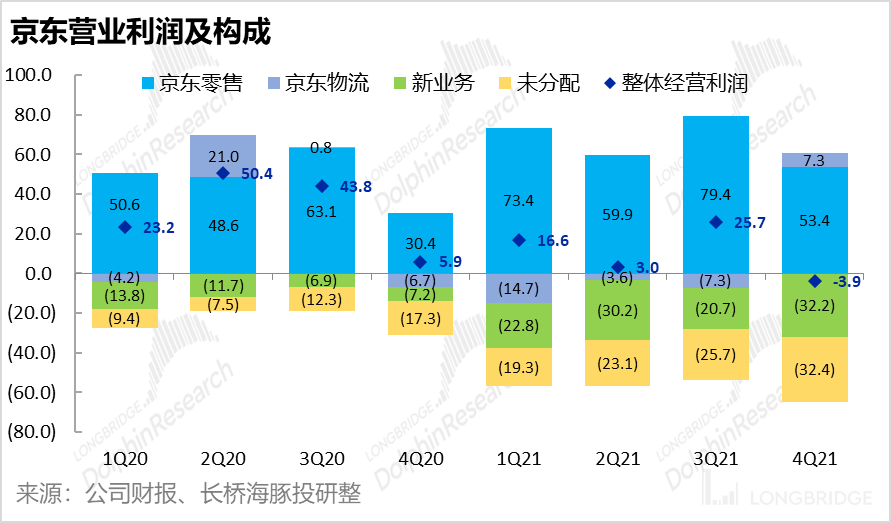

从分部盈利来看,本次京东盈利不及预期的原因除上述之外,新业务亏损扩大也是原因之一。

1. 首先,京东产发与京喜从商城业务转入新业务后,京东商城业务的利润进一步提升:四季度经营利润 53 亿元,利润率达 2.1% 较去年同期的 1.5% 显著改善。

2. 物流业务(包括内外单)虽然本季度营收增速放缓,但盈利终于转正,且利润率一下达到 2.4%,竟是京东最赚钱的业务。作为各电商平台中独有的配送业务,难道在电商越发竞争的背景下,物流反而成了利润贡献点。

3. 超预期的点在于,虽然公司在上季度沟通时声称将收缩新业务投入,减少亏损,但实际上本季的亏损由上季度的 20.7 亿元扩大到 32.2 亿。看来对于未来营收增长引擎的新业务,以增长换利润或许是大多数公司的 “口是心非”,对于竞争激烈但关键的下沉市场和生鲜品类,缩减投入拱手将市场让与对方恐怕谁都不愿意。

<正文完>

过往研究:

深度

2021 年 9 月 27 日《重新认识一下那个被全网群嘲的京东》

财报季

2021 年 11 月 18 日电话会《“以我为主”,京东业绩会纪要总结》

2021 年 11 月 18 日财报点评《京东:电商增长 “凉凉”?京东第一个不同意》

2021 年 8 月 24 日电话会《求生欲满满,京东不赚钱 “有理” (纪要)》

2021 年 8 月 23 日财报点评《京东:收入向 “阳” 而生,利润向 “死” 而去》

2021 年 5 月 19 日财报点评《京东:又来一个增收不增利,电商今年流行这个?| 海豚投研》