“猪” 周期继续,网易再次收获 “稳稳地幸福”

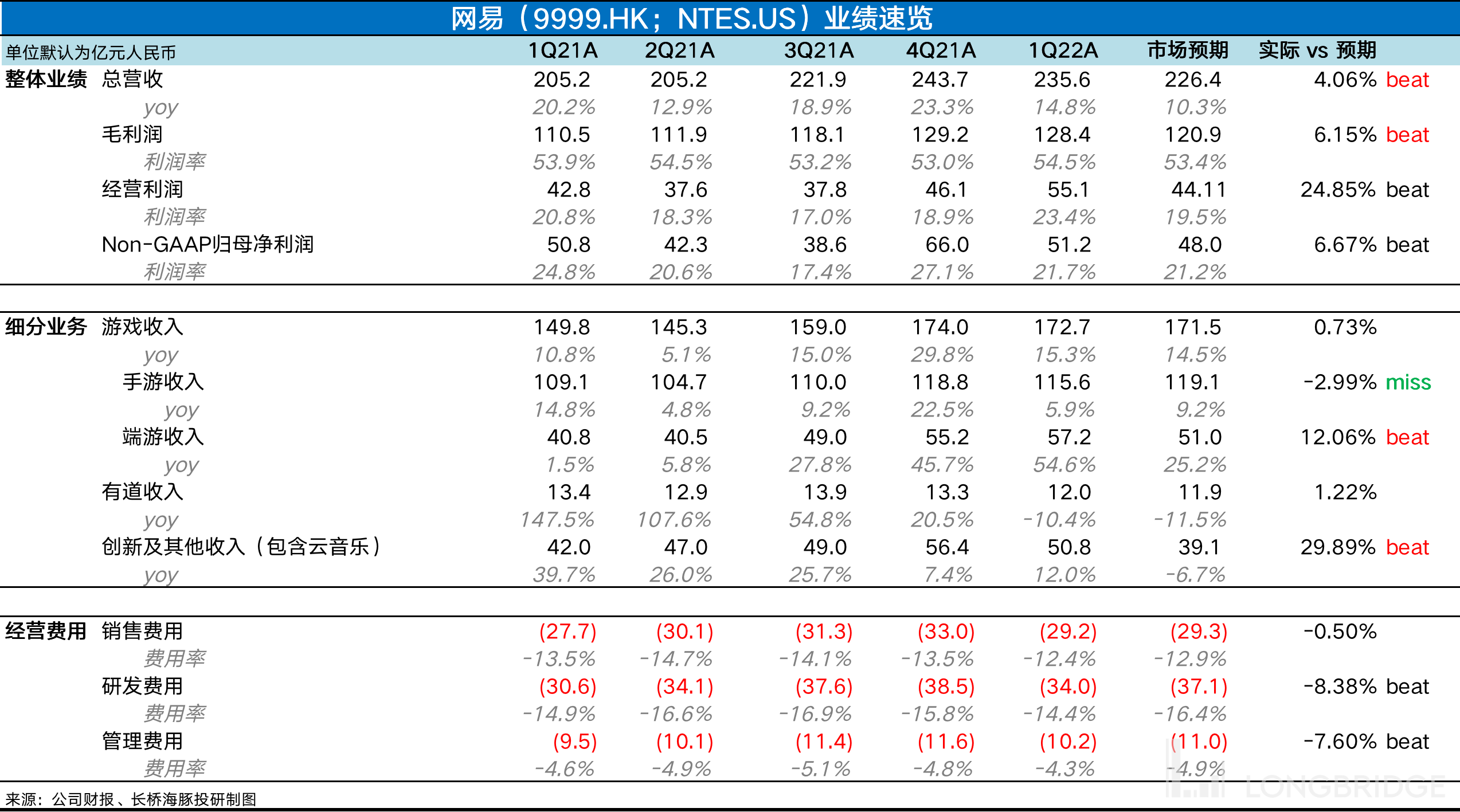

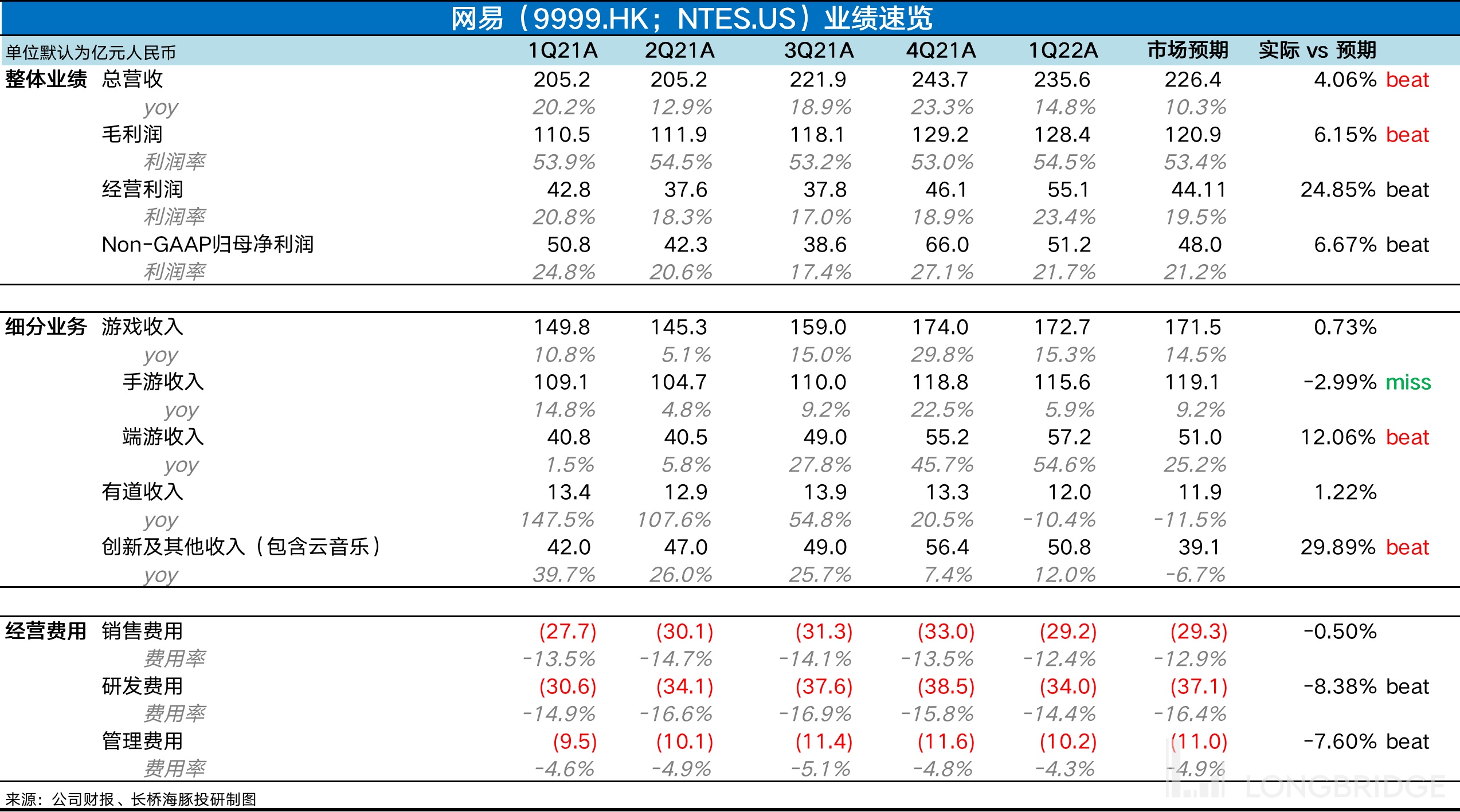

北京时间 5 月 24 日美股盘前,网易(NTES;9999.HK)发布了 2022 年一季度财报。作为上季度业绩难得不错的中概一员,今年的开年表现继续打头阵。除了手游与预期相比稍有逊色外,其他分支项的表现都小超预期。

1、总营收 236 亿,同比增长 15%,高于一致预期的 226 亿,其中端游《永劫无间》的优秀表现再次贡献主要预期差。还有云音乐的社交娱乐收入逆风大增 62%,也是推动收入上升的动力来源。

2、毛利率同比环比均略有上浮,主要受毛利率更高的端游占比提升带来,其次,小部分是云音乐的毛利率大幅改善引起。

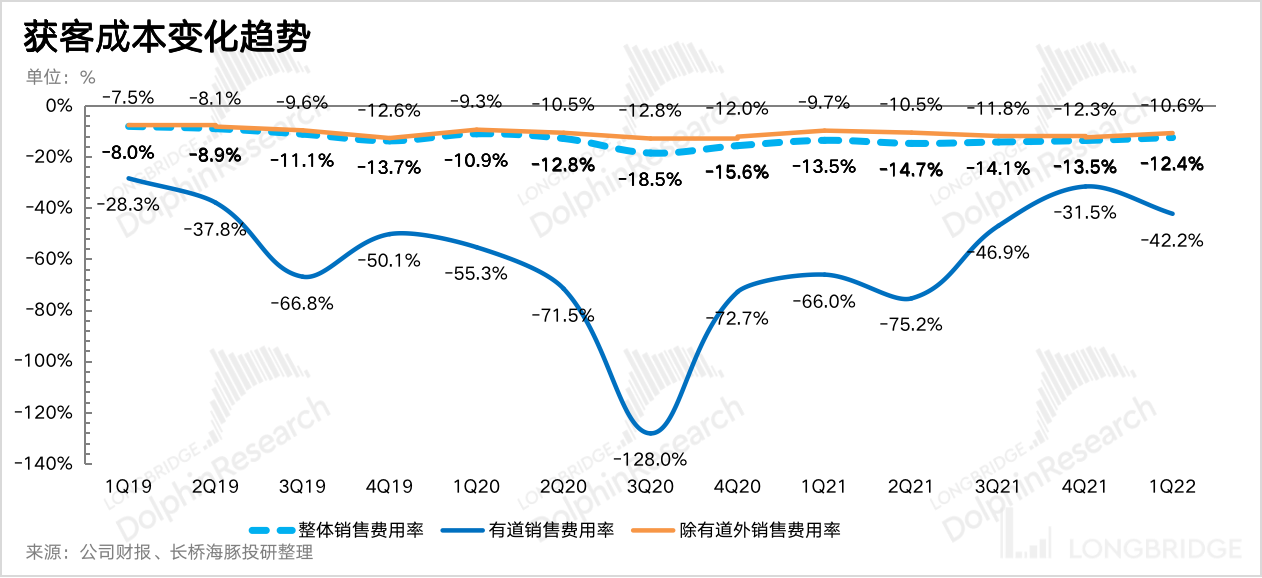

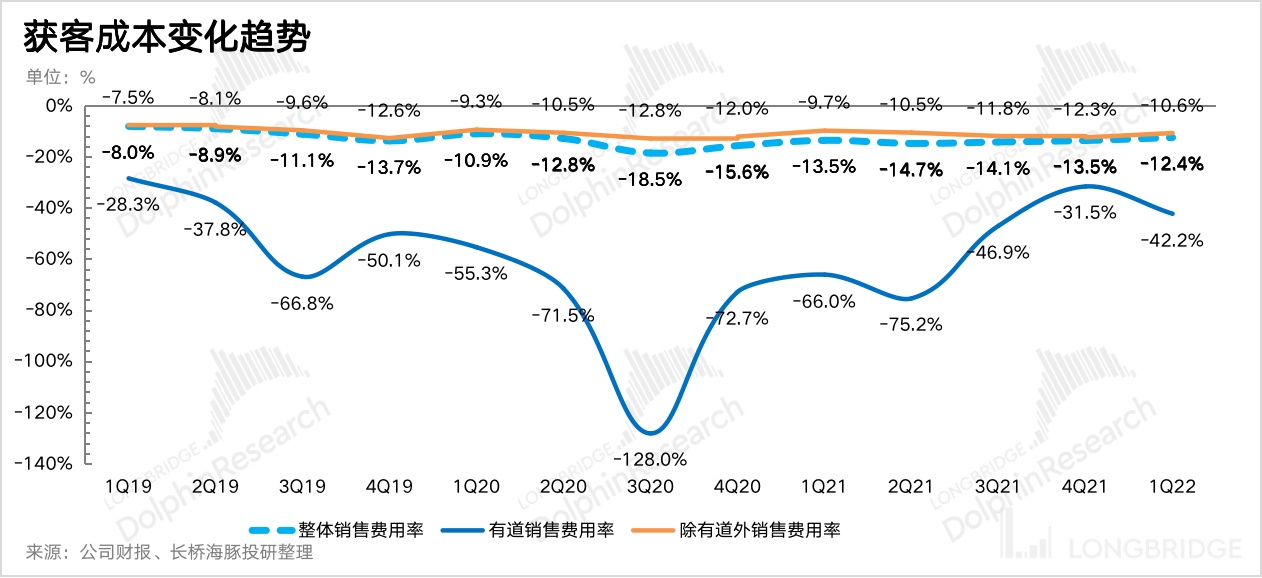

3、一季度网易没有新游戏发布,因此在营销费用上略有克制,再加上 K12 在线课程业务裁撤后,有道的高额投放也快速下滑。除此之外,管理费用、研发费用也都明显有一定优化。股权激励基本稳定,占总收入比重与去年同期持平。

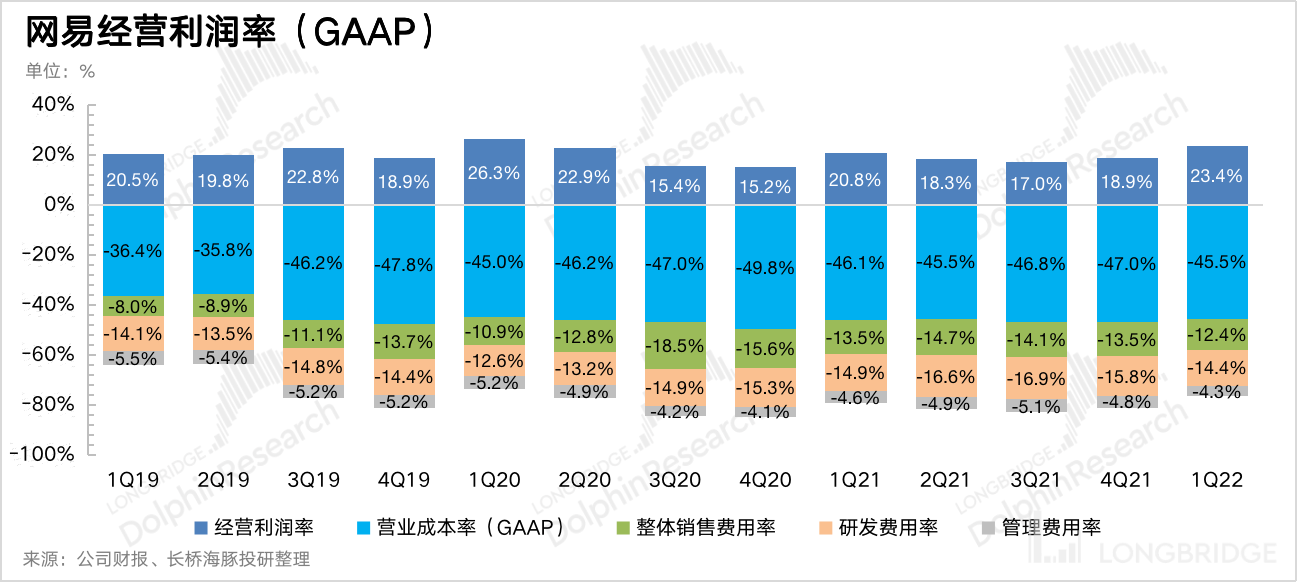

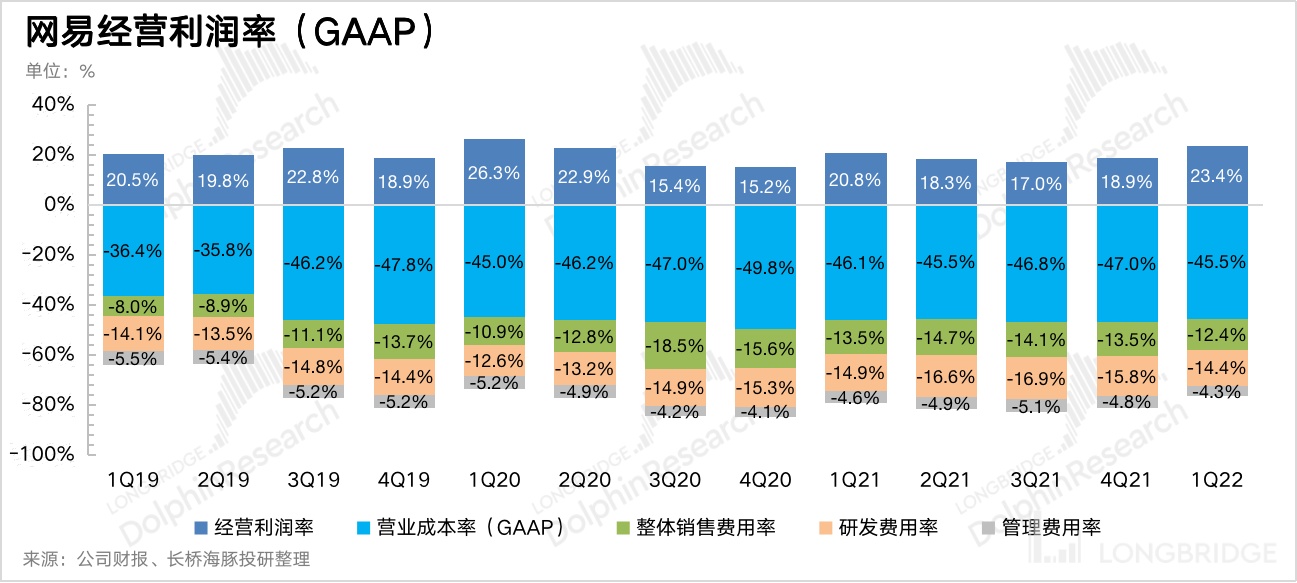

4、最终经营利润绝对值远超市场预期,利润率也同比上浮近 3 个百分点。经调整的归母净利率同比下滑,主要系股权投资公允价值变动损失增加造成。

5、回购方面,一季度新增回购 160 万股,耗费 1 亿多美金。截至目前,不超过 30 亿的回购计划已花了 19 亿。

6、截至一季度末,公司类现金资产规模(现金及现金等价物、存款、短期投资)在 1070 亿元人民币,较去年底增加近 40 亿。现金流充盈,可以支撑公司推动出海扩张及其他战略稳步推进。5 月初网易宣布成立美国第一家自有游戏工作室,主要负责主机游戏开发。虽然目前海外游戏收入占比不高,还在 20% 以下水平,但管理层在电话会上宣布长期目标展望在 40-50%。

海豚君观点

近两年是网易游戏的高产出周期,因此在整体行业遭受监管规范、消费下滑以及疫情后线上娱乐热度消退的时候,网易的业绩比其他互联网公司更能撑得住。胜在确定性,这也是海豚君在泛娱乐年度综述《破局泛娱乐:再谈腾讯、B 站的星辰大海》中,头部的泛娱乐平台里面,除了腾讯外,短期仅对网易有配置意向的原因。

展望二季度及全年,在《哈利波特:魔法觉醒》国际服以及《暗黑破坏神:不朽》6 月全球上线的预期下,海豚君对网易今年的业绩仍然期待。虽然整体游戏行业正在面临线下放开、消费低迷的影响增速显著放缓,但网易有望能够借助产品周期抗住部分压力,获得超出同行的表现。

「网易」电话会纪要发布在投研群及长桥 app 上,感兴趣可添加小助手微信「dolphinR123」入群获取纪要。

本季财报详细解读

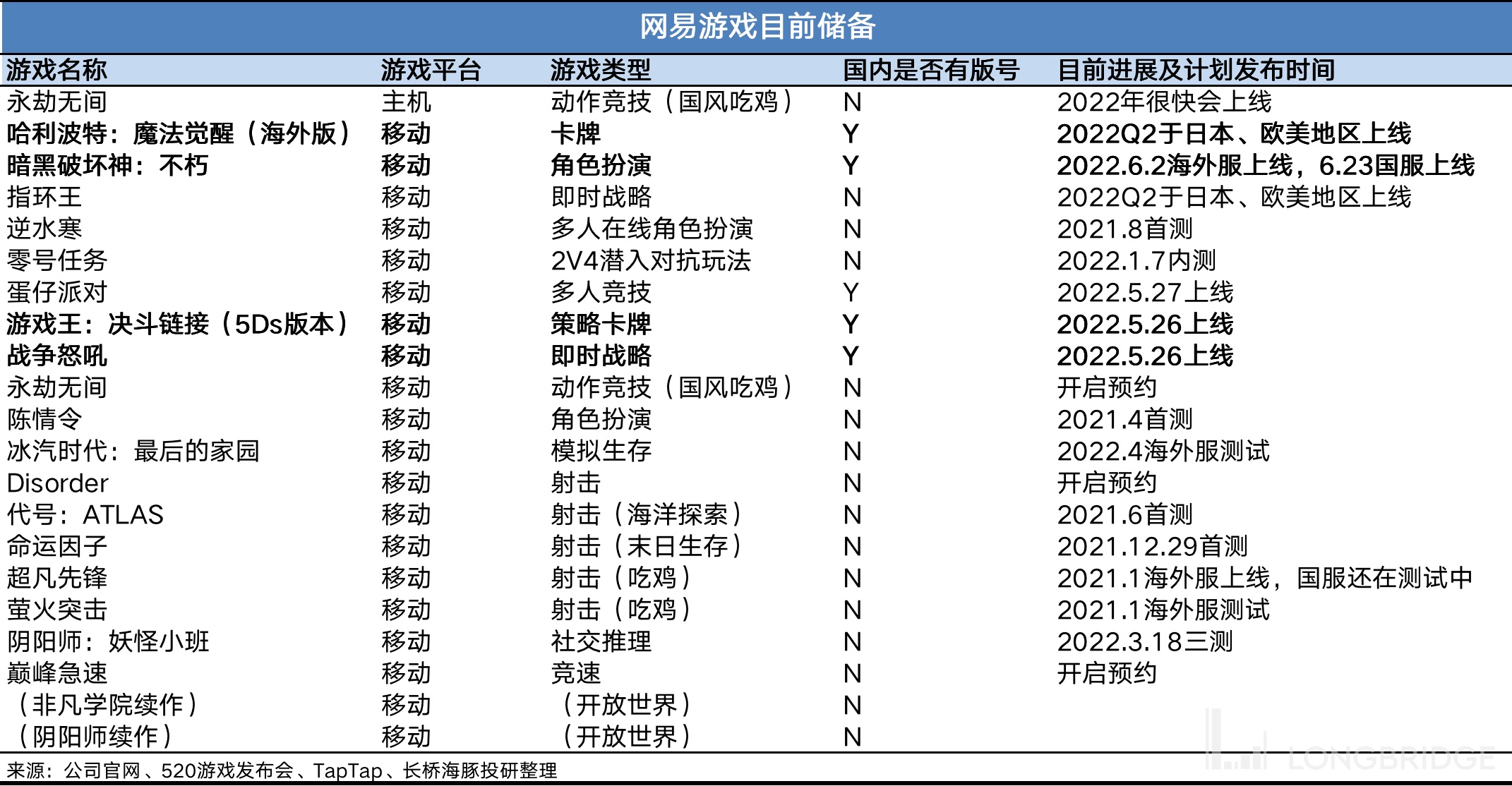

一、在线游戏:爆款新游热度延续

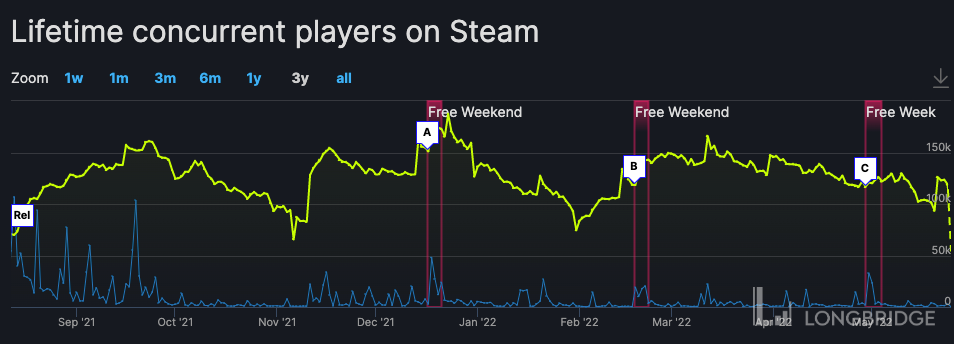

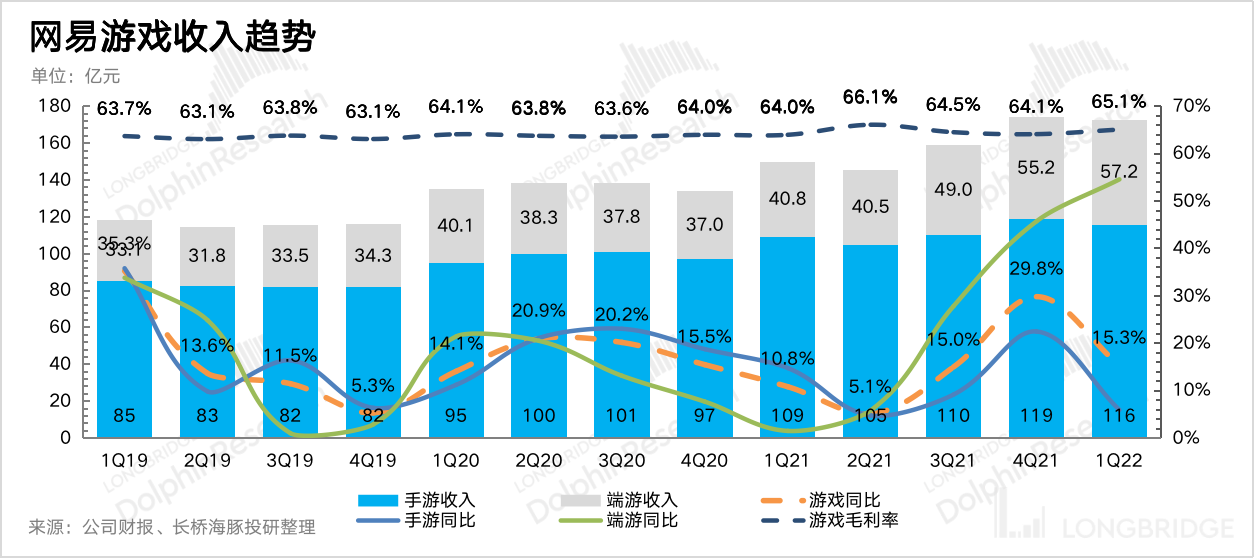

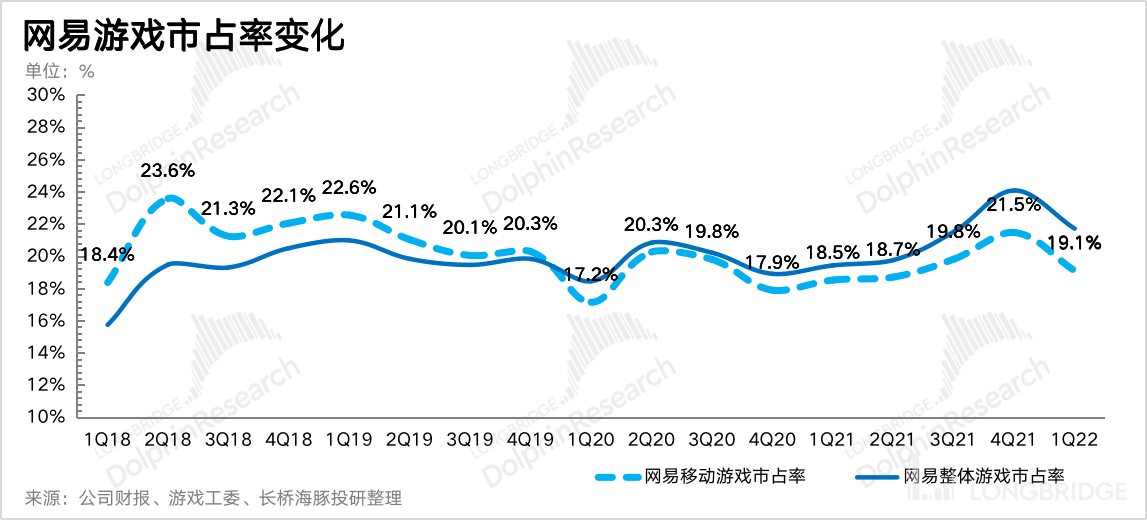

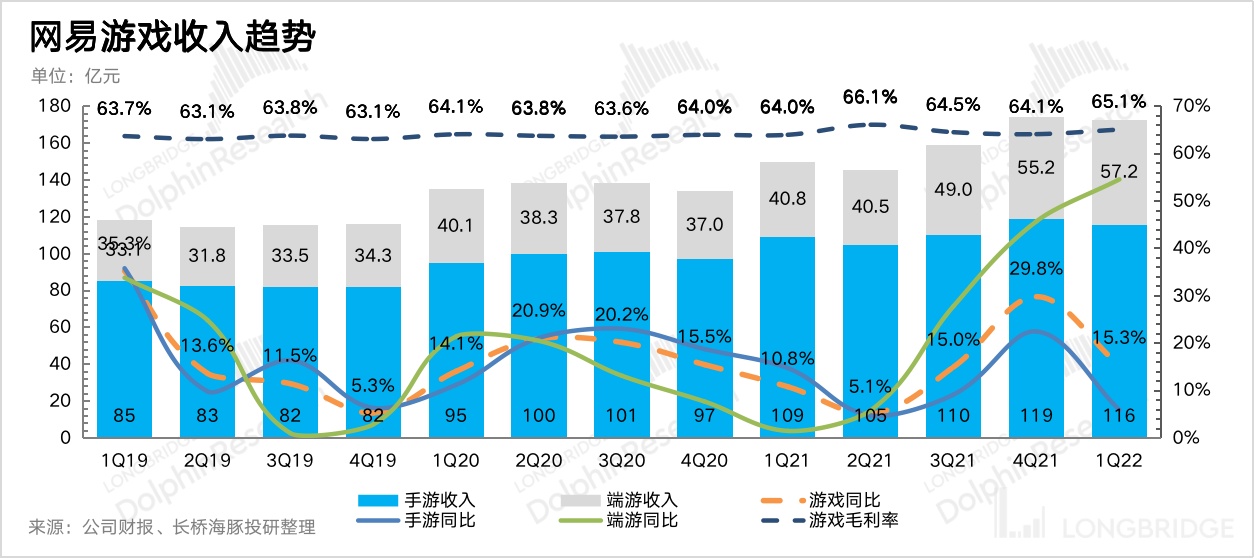

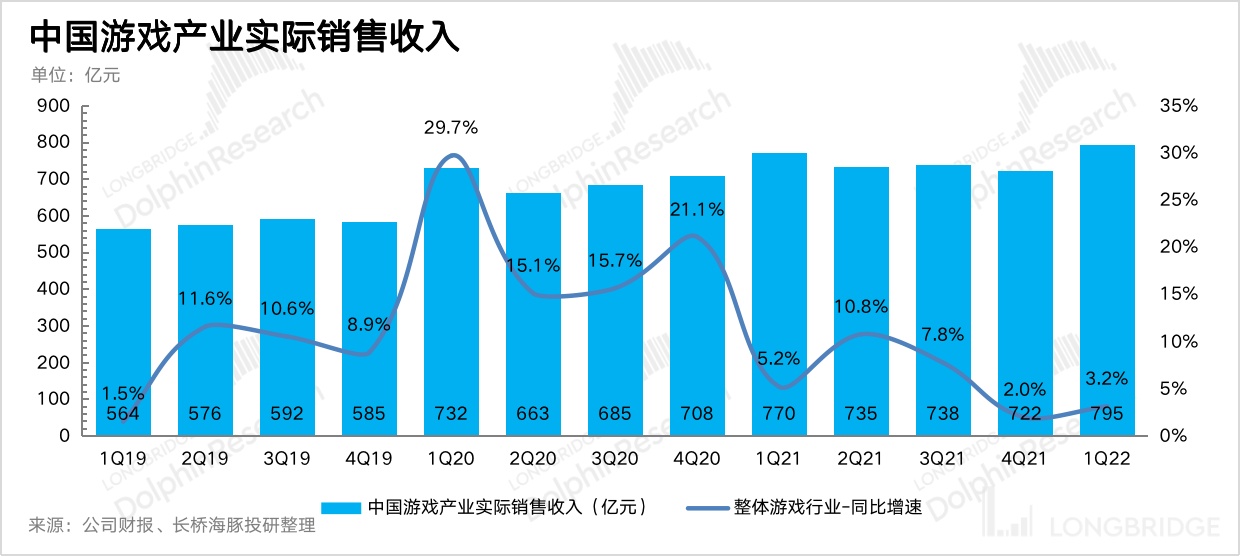

一季度网易游戏收入 173 亿元,同比增长 15%,优于行业 3% 的增速。其中端游表现继续超预期亮眼。手游端稍显逊色,除了本身《哈利波特:魔法觉醒》流水下滑过快之外,从上周腾讯财报也反映出,手游市场在疫情期间透支了近几年的增长空间,走出疫情后行业热度能够看到在明显消退。但端游在疫情期间更多的是受损方(线下网吧停摆影响更大),因此现在线下放开之后,反而保持稳定甚至有所回暖。

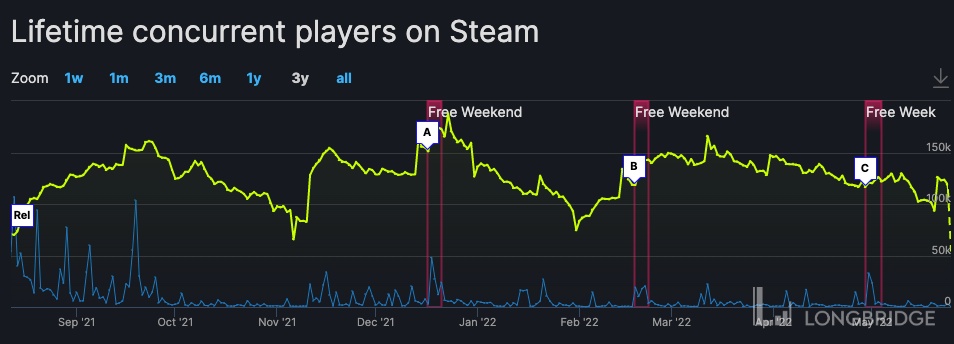

落在网易身上,去年 8 月上线的《永劫无间》,目前人气依然稳定在高位,而除了下载套件付费外,《永劫无间》内置道具付费的模式也使得后期的流水有一定保证,只要内容更新能够跟得上。

除此之外,在老端游中,《梦幻西游》和《大话西游 2》也保持稳健,整体端游一季度同比增长 55%,单季创收 57 亿元,继续破新高。

来源:SteamDB 上《永劫无间》在线玩家数

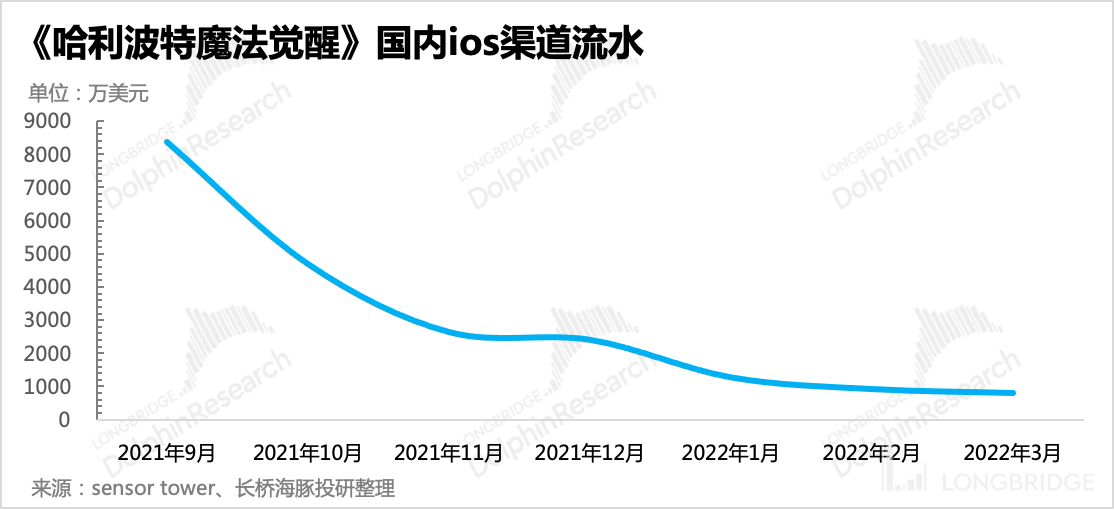

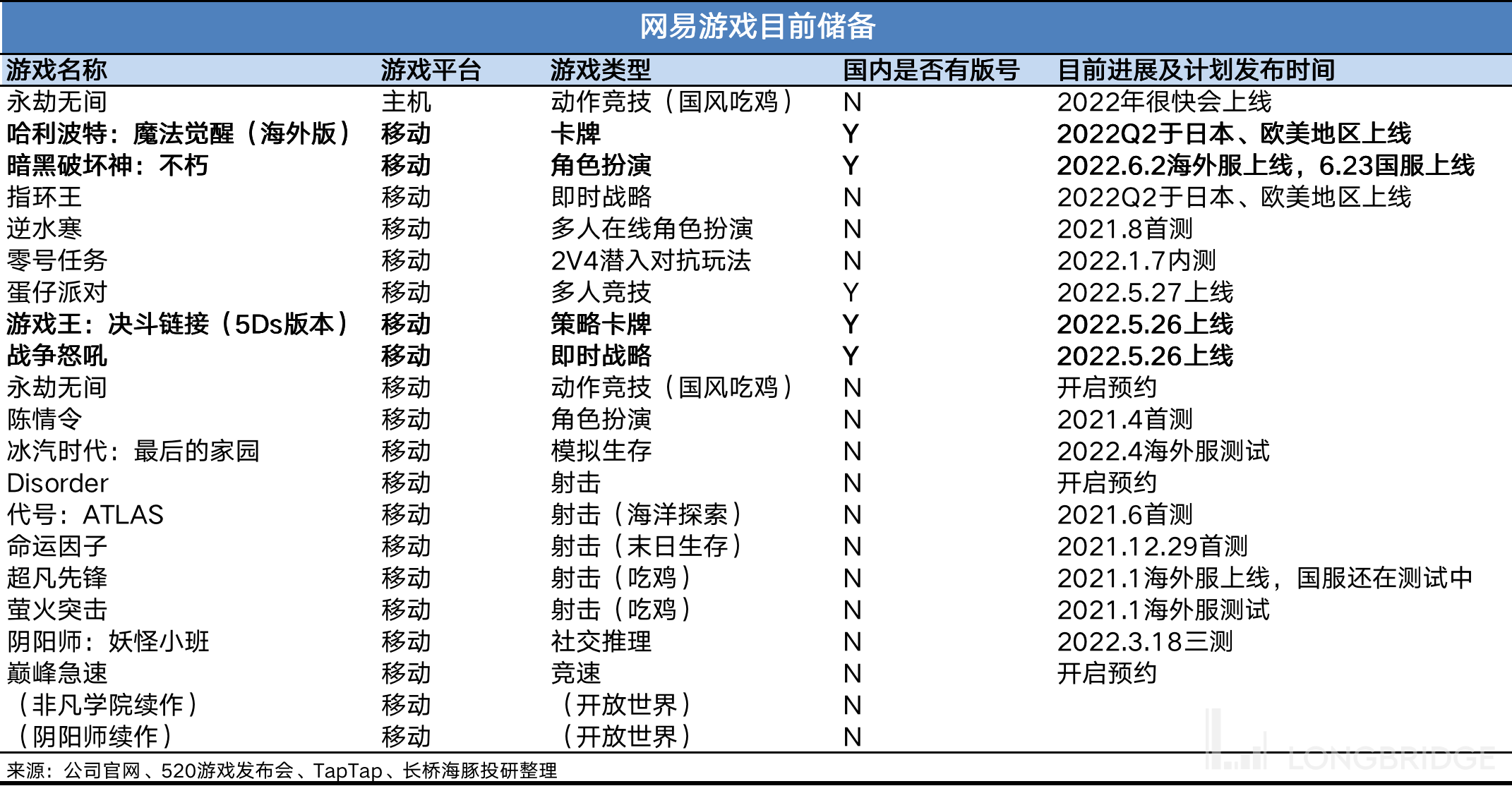

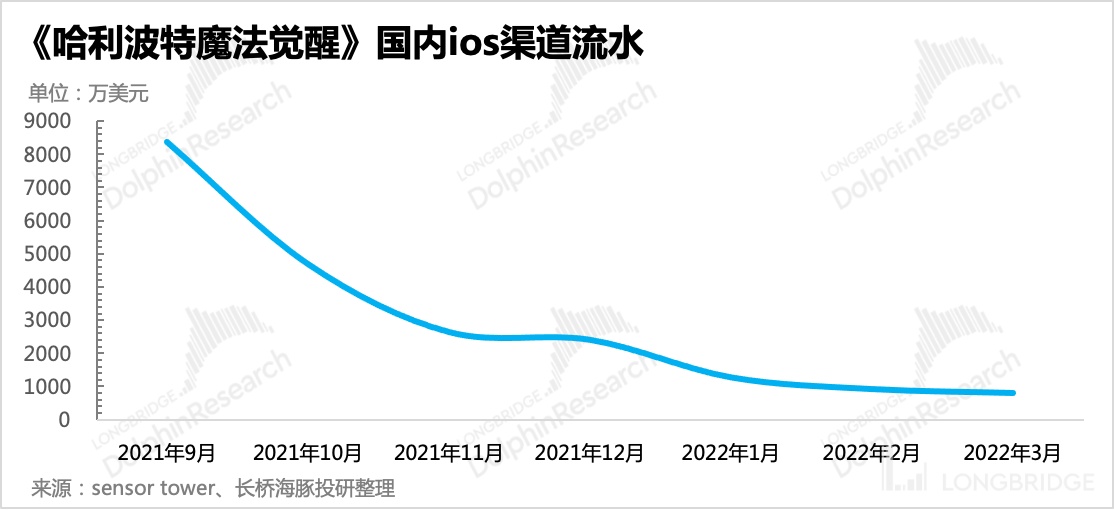

一季度网易在国内没有新手游上线,因此大部分增量还是靠《哈利波特:魔法觉醒》,单季创收 115 亿,同比增长 6%。虽然增速好于行业水平,但作为旺季的一季度,表现却不如四季度,还是源于《哈利波特》的高热度未能延续。

4 月《天谕》、《指环王》以及《黎明杀机》等手游相继在日本发布,关注度还不错。电话会上,管理层还透露《哈利波特魔法觉醒》将很快在日本上线,有望给二季度收入带来一些增量。但作为主要收入来源的国内市场(收入占比超 80%),二季度只有在 6 月 23 日上线的《暗黑破坏神》,虽然是今年的重磅,但流水贡献要看三季度了。

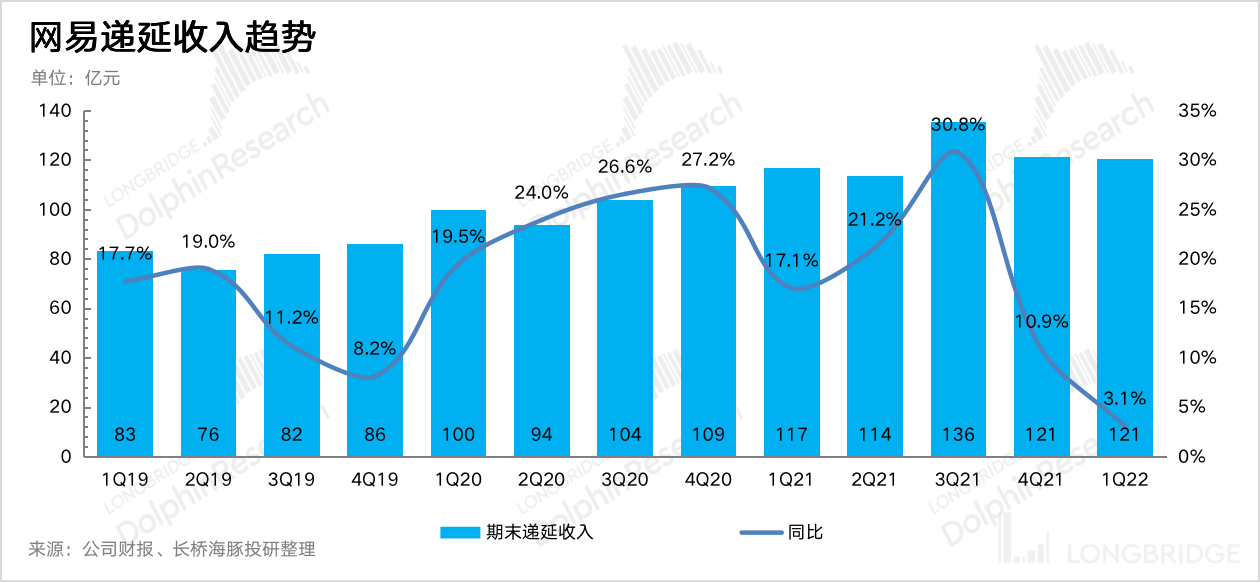

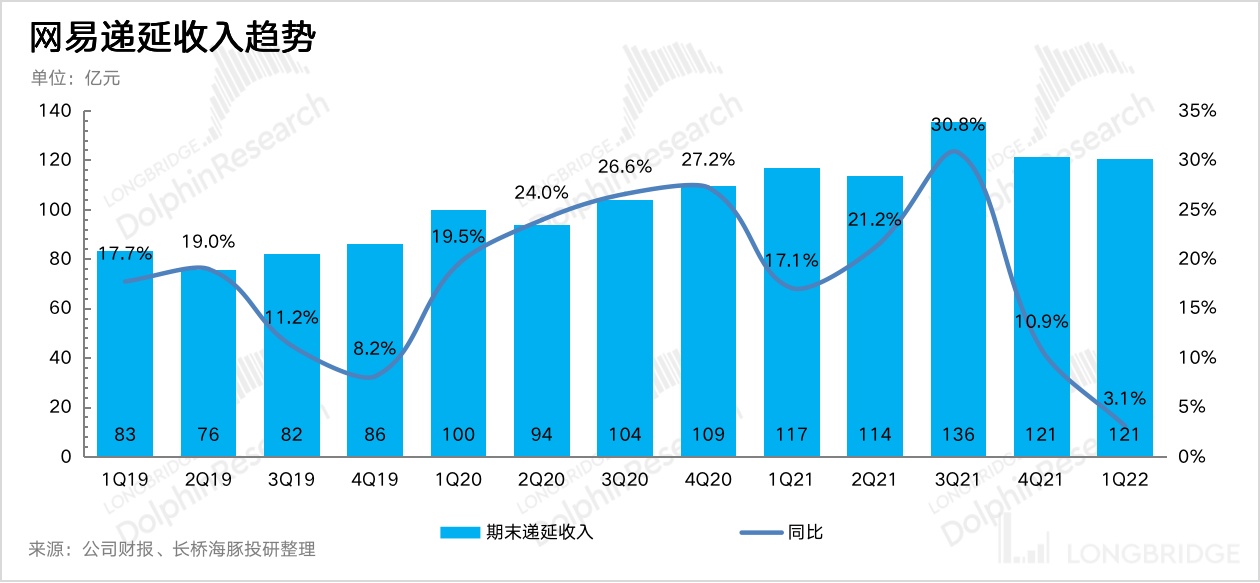

再加上从递延收入来看,剔除掉有道的递延收入影响,本季度递延收入环比上涨约 1%,主要系春节旺季带动。但同时,增长放缓表明本期流水中下季度待确认的收入增量不高,因此二季度预计有一定增长压力,三季度有望回暖。

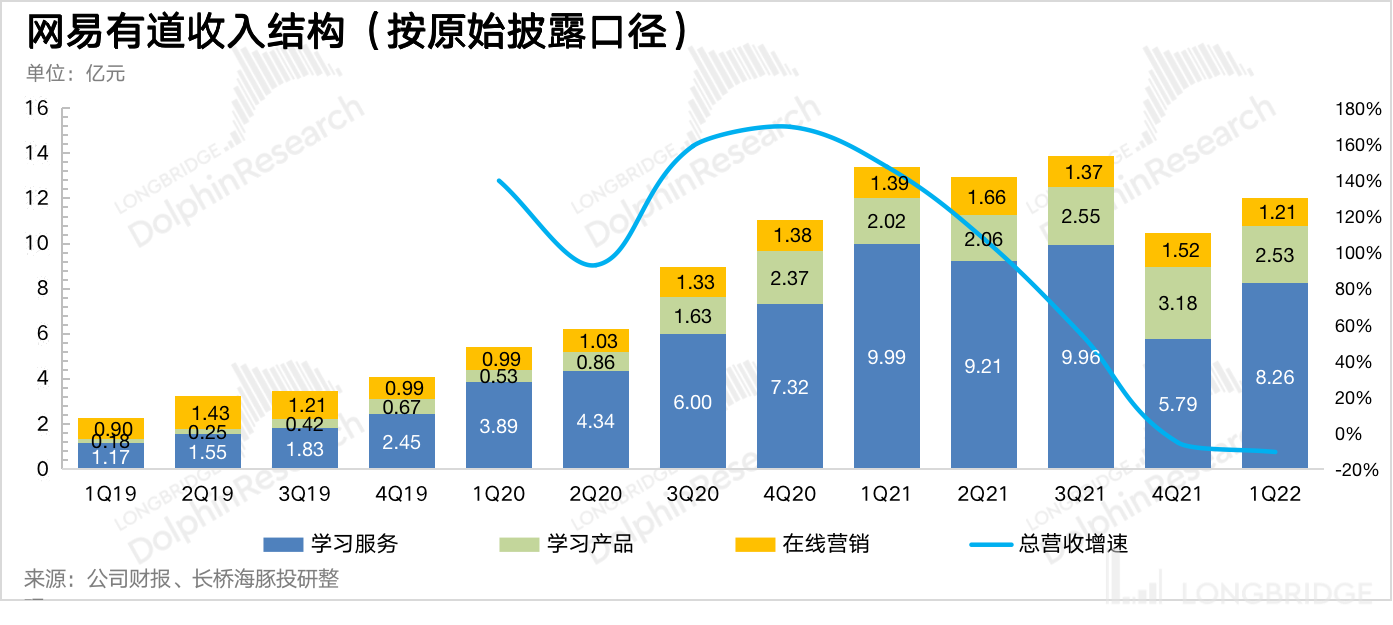

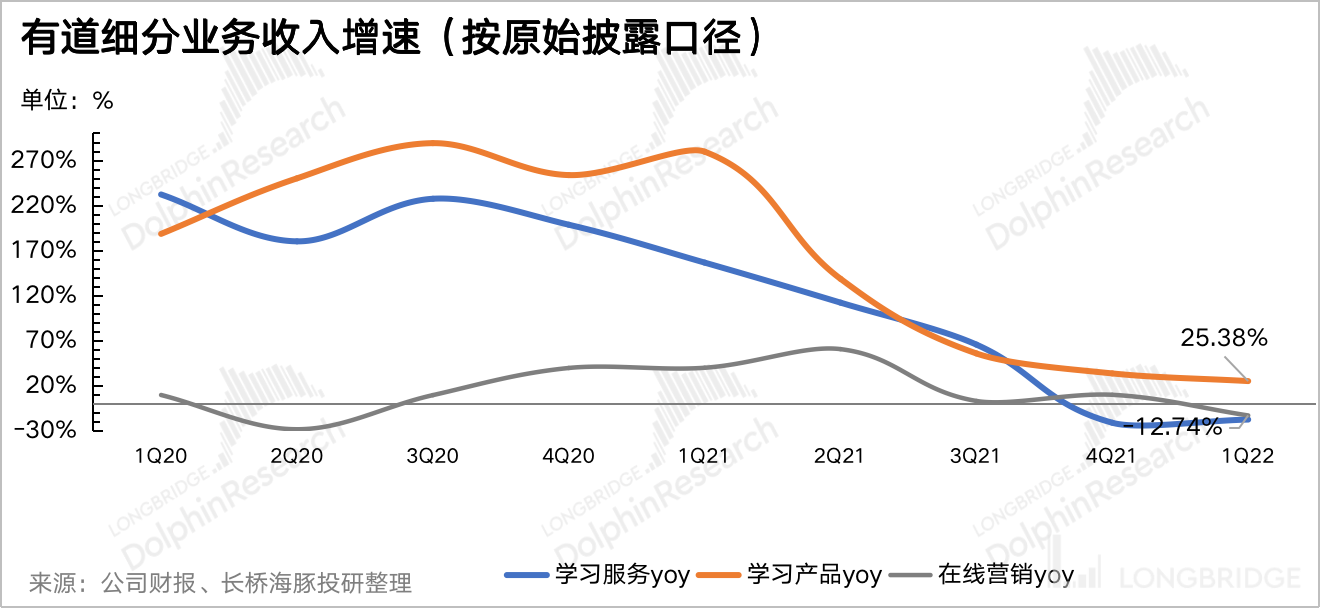

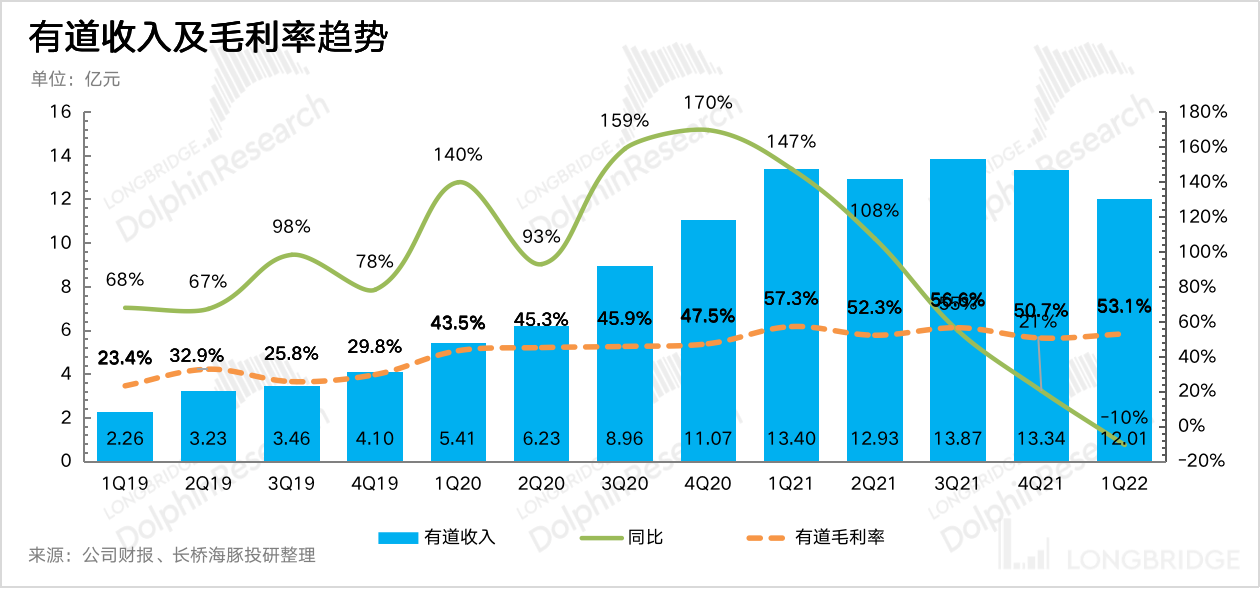

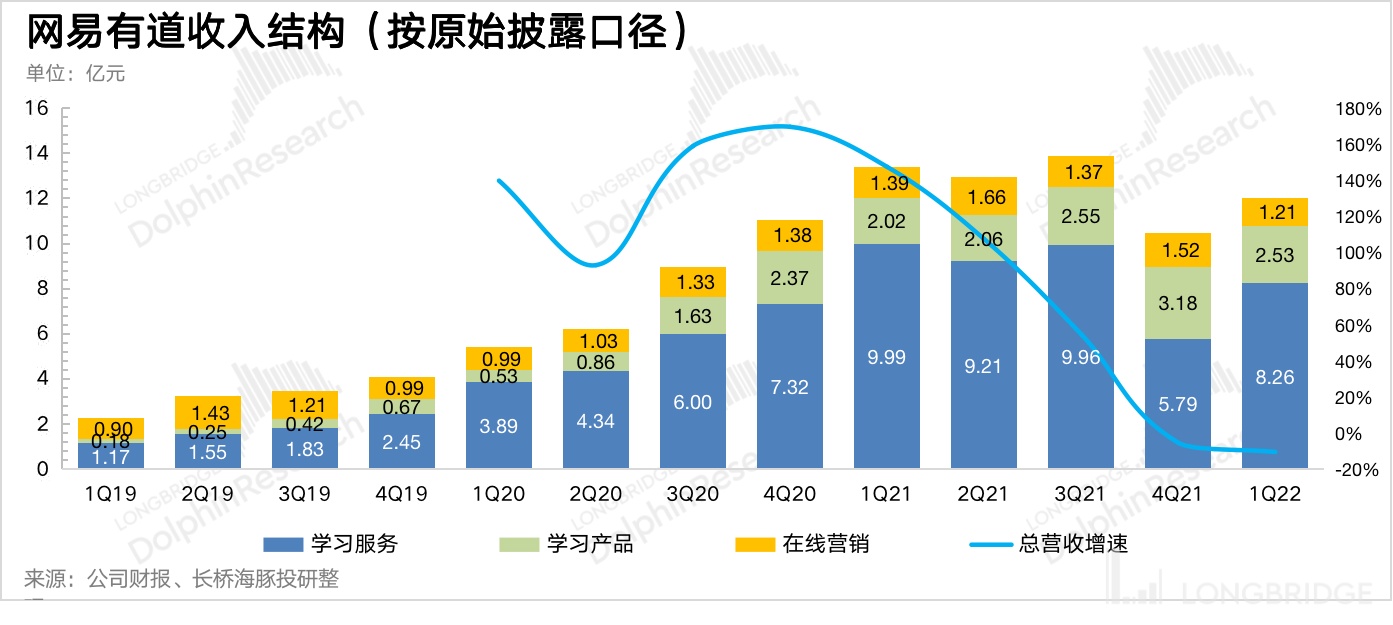

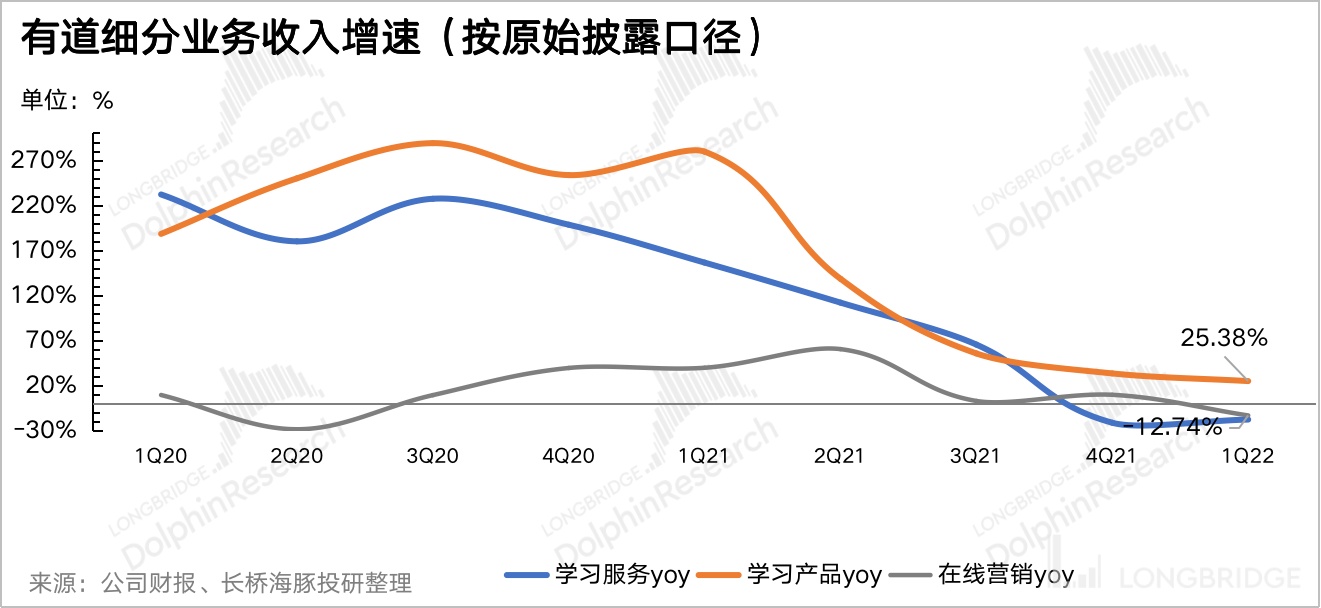

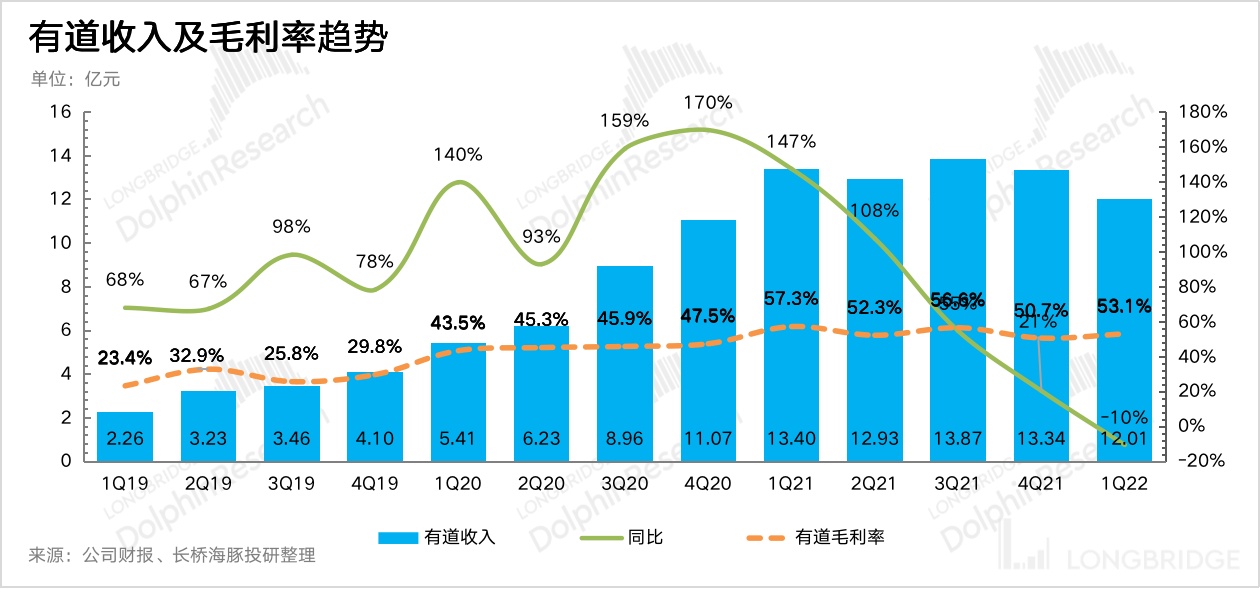

二、有道教育:广告受大环境影响

一季度有道整体收入 12 亿,按照原披露口径同比下滑 10%,基本符合市场预期。

有道业务中,主要包括在线课程销售、智能硬件销售以及广告收入。

(1)在去年底按照监管规定,彻底关闭 K12 课外辅导后,在线课程业务中就只剩下成人教育以及 STEM 相关课程。

如果按照剔除 K12 课外辅导课程之后的统计口径,那么以课程销售为主的学习服务收入,同比增长 36%,增长势头还是非常强劲的。

(2)与宏观经济直接相关的广告业务,难以避免大环境逆风,同比下滑 13%。

(3)智能硬件销售同比增长 25%,增势稳定,不过二季度全国大面积疫情封控,可能会对其购买需求、物流配送有一定影响。

在线课程毛利率较高,智能硬件等毛利率较低,在剔除掉 K12 课外服务课程后,整体综合毛利率会同比下滑。

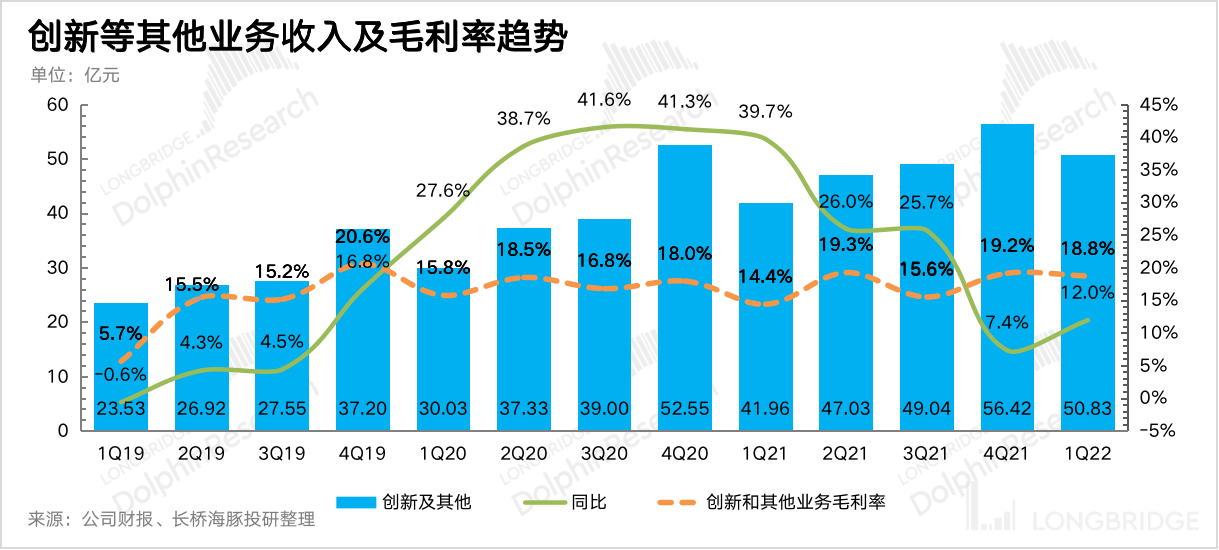

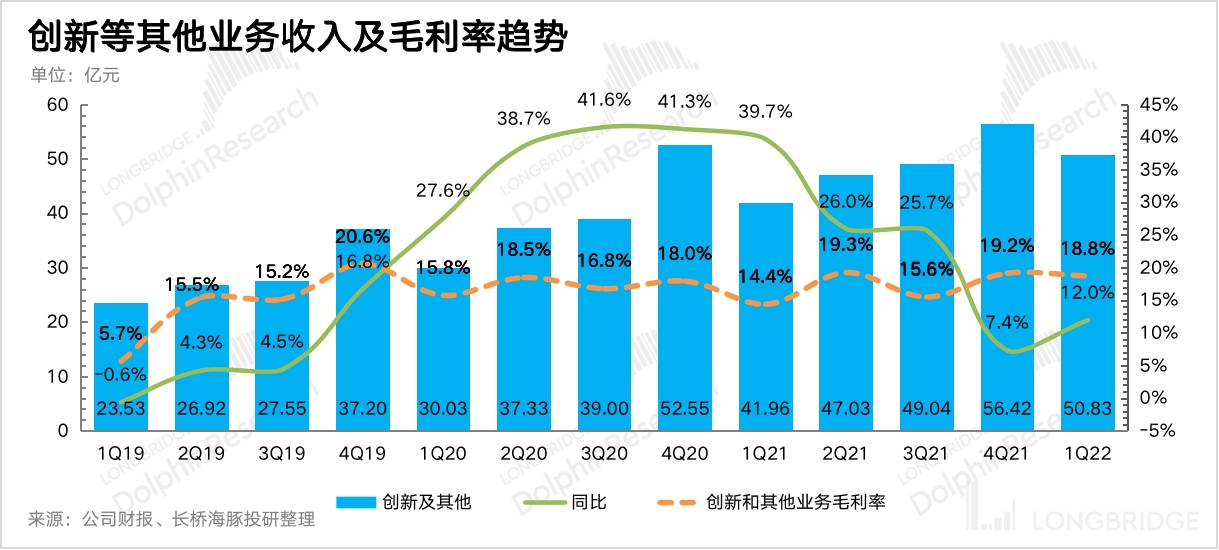

三、云音乐及创新业务:营利双双高增

一季度云音乐及创新业务(原披露口径)共实现收入 51 亿元,同比增长 12%。其中云音乐创收 21 亿,同比增长 39%。

其他创新业务(网易严选、CC 直播以及新闻传媒等),预计也受到宏观经济低迷的压力,增长受到一定的拖累。

也就是说,这次创新业务中表现最突出的就是云音乐:

(1)云音乐的高增长由社交娱乐业务同比大增 61% 带来,主要驱动力是付费人数。

(2)一季度云音乐用户时长为 82 分钟,相比去年新增 6 分钟,用户听歌中近一半的时间会同时浏览评论区,体现用户较高的参与度。

(3)云音乐平台的高粘性、高互动社区氛围,也吸引了更多的独立音乐人加入,截至一季度末,独立音乐人累计注册达到 45 万人,同比增长 70%。现有曲库中有 2% 来自于已注册的独立音乐人。

(4)云音乐的毛利率由去年底的 4% 提升至 12.2%,也有明显改善。

四、费用支出在非新品发布期继续紧缩

一季度网易没有相对重要的游戏发布,再加上广告行业逆风,整体 ecpm 与去年的高景气下的报价相比有所收敛,因此体现到营销支出上会显得比较克制,同时有道的 K12 课外辅导业务关闭后,也省下了一笔销售费用。

除此之外,研发费用也有一定放缓,可能与国内行业降温后整体人才成本下降有关。从目前的监管环境来看,国内版号虽然 4 月重启发放,但数量砍半,结合审核标准的变化,海豚君认为整体行业受到的约束和规范仍然较严,行业回暖速度会比预期中更慢,因此出海进度在当下就显得尤为重要。

网易管理层在上季度电话会中,也表明了对海外市场的重视,国内招聘会放缓,但海外人才缺口会加速补齐。再结合近期频频出手投资组建海外工作室的动作,海豚君认为后续研发费用率不太会出现持续的显著优化。

最终体现主业盈利情况的经营利润率(不包括投资损益)提升到 23.4%,同比环比均有改善。

海豚君「网易」历史报告:

财报季

2022 年 2 月 24 日电话会《网易未来关注点:海外市场、海外人才,以及与海外团队合作(电话会纪要)》

2022 年 2 月 24 日财报点评《同行过冬,网易的春天还能持续多久?》

2021 年 11 月 16 日电话会《元宇宙?管理层:不多说,放心会出现网易身影(网易电话会)》

2021 年 11 月 16 日财报点评《“哈利波特 ” 王炸后,网易还有什么牌?》

2021 年 8 月 31 日电话会《网易二季度电话会纪要:未成年人流水占比不足 1%,期待《哈利波特》》

2021 年 8 月 31 日财报点评《网易:监管落地,会拖累猪厂的 “超级猪周期” 吗?》

2021 年 5 月 18 日财报点评《网易游戏终于跑赢大盘,有道在线教育也快熬出头了?》

2021 年 2 月 26 日电话会《网易电话会议实录:「阴阳师』IP 价值达 100 亿美金》

2021 年 2 月 25 日财报点评《海豚投研 | 老牌游戏大厂无惧风浪,网易教育赛道增势迅猛》

深度

2022 年 5 月 5 日《破局泛娱乐:再探腾讯、B 站们的星辰大海》

2022 年 4 月 15 日《大动静小水花,版号重启为何 “鸡血” 不起游戏股?》

2021 年 6 月 25 日《网易:猪厂的超级 “猪周期” I 海豚投研》

热点

2021 年 7 月 27 日《网易维持长期 115-141 美元的目标价》

直播

2021 年 11 月 16 日《网易 (NTES.US) 2021 年第三季度业绩电话会》

2021 年 8 月 31 日《网易 (NTES.US) 2021 年第二季度业绩电话会》

本文的风险披露与声明:海豚投研免责声明及一般披露